Taille et part du marché des courtiers en hypothèques/prêts au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

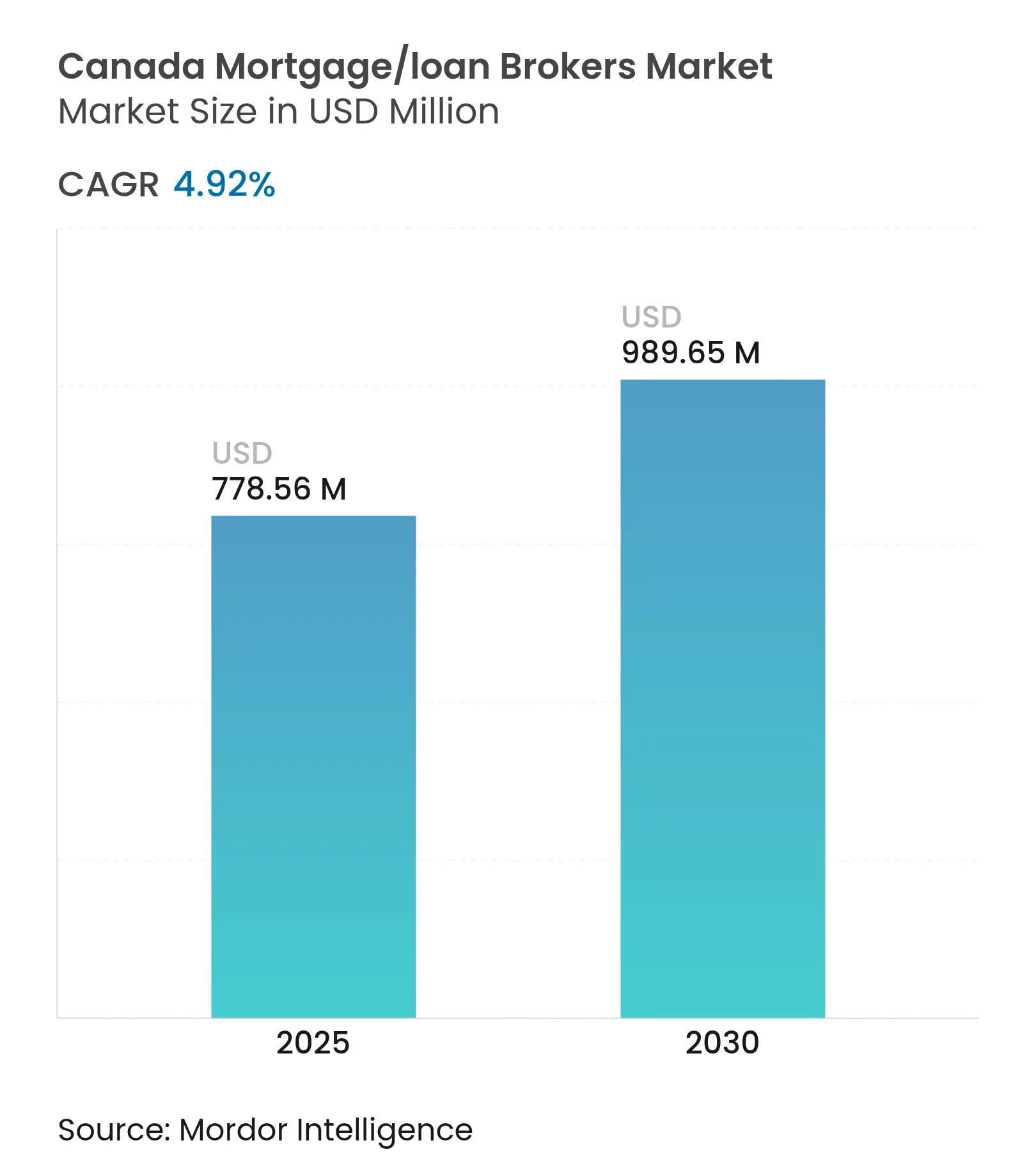

| Taille du Marché (2025) | 778.56 Millions de dollars américains |

| Taille du Marché (2030) | 989.65 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des courtiers en hypothèques/prêts au Canada par Mordor Intelligence

La taille du marché des courtiers en hypothèques/prêts au Canada a atteint 778,56 millions USD en 2025 et devrait progresser à un TCAC de 4,92 % pour atteindre 989,65 millions USD d'ici 2030. L'augmentation des volumes de renouvellement, les déficits chroniques d'offre de logements et l'accélération de l'immigration soutiennent une croissance durable, même si les emprunteurs font face à des taux contractuels plus élevés[1]Centris, « Statistiques de l'immobilier résidentiel T1 2025 », centris.ca. La pertinence des courtiers se renforce car 60 % des hypothèques seront renouvelées d'ici 2026, exposant 1,2 million de ménages à des chocs de paiement qui nécessitent des conseils en refinancement. L'intensité concurrentielle entre les prêteurs de premier rang et alternatifs comprime les écarts de taux et stimule l'innovation produit qui transite principalement par les canaux des courtiers. Les incitatifs fédéraux tels que le Compte d'épargne libre d'impôt pour l'achat d'une première propriété (CELIAPP) amplifient l'activité des acheteurs d'une première maison, générant une demande supplémentaire que les courtiers sont uniquement positionnés pour servir.

Principaux points à retenir du rapport

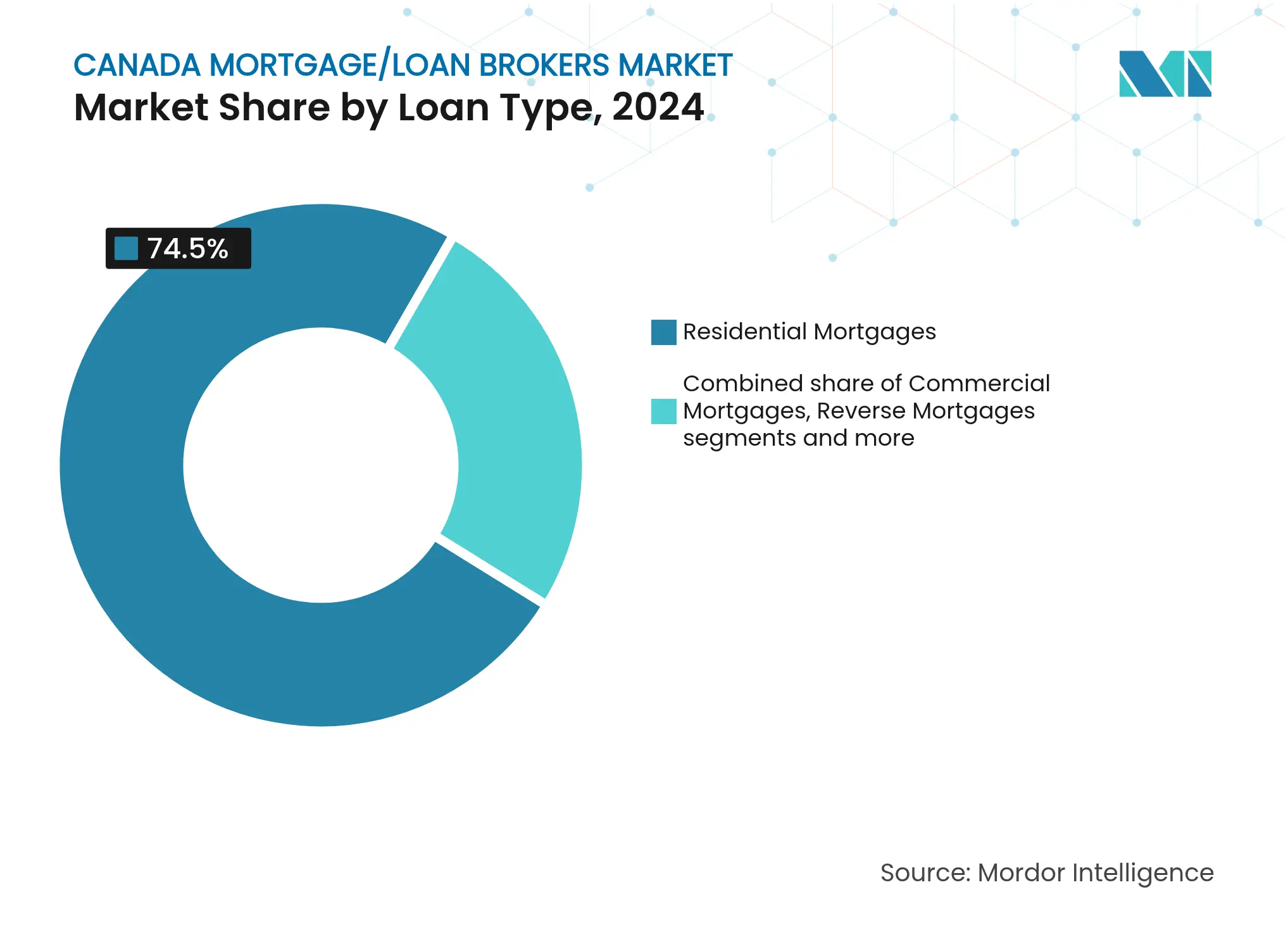

- Par type de prêt, les hypothèques résidentielles ont capté 74,5 % de la part de marché des courtiers en hypothèques/prêts au Canada en 2024.

- Les hypothèques inversées devraient se développer à un TCAC de 5,63 % jusqu'en 2030, soit la croissance la plus rapide parmi les catégories de prêts.

- Par profil d'emprunteur, les acheteurs récurrents et de niveau supérieur détenaient une part de 46,8 % de la taille du marché des courtiers en hypothèques/prêts au Canada en 2024.

- Les nouveaux immigrants représentent la cohorte d'emprunteurs à la croissance la plus rapide, progressant à un TCAC de 5,12 % jusqu'en 2030.

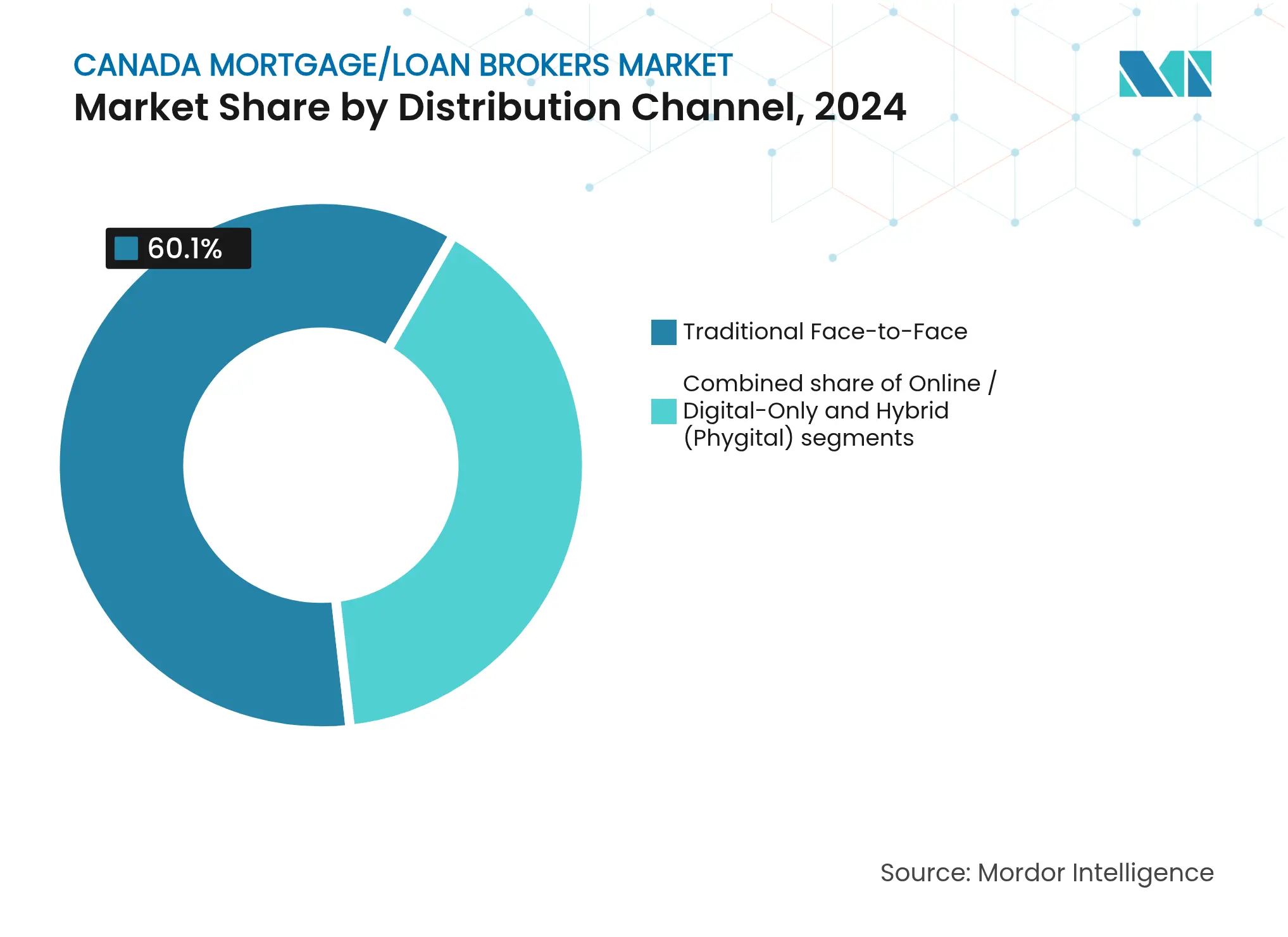

- La distribution traditionnelle en personne représentait 60,1 % de la taille du marché des courtiers en hypothèques/prêts au Canada en 2024, tandis que les canaux exclusivement numériques progressent à un TCAC de 6,13 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des courtiers en hypothèques/prêts au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de logements face à une pénurie chronique d'offre | +1.8% | National, plus aiguë à Toronto, Vancouver, Montréal | Long terme (≥ 4 ans) |

| Concurrence soutenue sur les taux entre les prêteurs de premier rang et alternatifs (alt-A) | +1.2% | National, avec des variations régionales dans la pénétration des prêts alternatifs | Moyen terme (2-4 ans) |

| Incitatifs fédéraux pour les acheteurs d'une première maison | +0.9% | National, avec une adoption plus élevée dans les marchés à coût élevé | Court terme (≤ 2 ans) |

| L'expansion des canaux de prêts alternatifs renforce la pertinence des courtiers | +1.1% | National, concentré en Ontario, en Colombie-Britannique, en Alberta | Moyen terme (2-4 ans) |

| Déploiement imminent des services bancaires ouverts permettant des approbations rapides fondées sur les données | +0.7% | National, avec adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Accélération des flux d'immigration nécessitant des conseils hypothécaires multiculturels | +0.6% | National, concentré dans les villes d'accueil de Toronto, Vancouver, Montréal | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de logements face à une pénurie chronique d'offre

Les inscriptions actives nationales ont chuté de 4 % en glissement annuel pour s'établir à 34 479 unités au T1 2025, positionnant les stocks 29 % en dessous de la norme historique et comprimant les délais de mise en marché à 4,6 mois. Le Québec a enregistré 24 070 ventes de maisons au même trimestre, en hausse de 14 %, tandis que le délai de vente à Québec a atteint un creux de 25 ans à 2,7 mois. Toronto et Vancouver continuent d'afficher des scénarios d'offres multiples sur environ 40 % des transactions, renforçant la nécessité de préapprobations orchestrées par des courtiers. Les déséquilibres entre l'offre et la demande sont peu susceptibles de se résorber rapidement, car la Société canadienne d'hypothèques et de logement (SCHL) estime un déficit de 3,5 millions d'unités d'ici 2030[2]Société canadienne d'hypothèques et de logement, « Écart d'offre de logements 2030 », cmhc-schl.gc.ca. Ces contraintes structurelles ancrent la dynamique d'origination en obligeant les ménages à sécuriser rapidement leur financement dans des marchés concurrentiels.

Concurrence soutenue sur les taux entre les prêteurs de premier rang et alternatifs (alt-A)

La baisse du taux directeur de la Banque du Canada de 5,0 % à 3,25 % en décembre 2024 a déclenché une reprise tarifaire hypothécaire agressive, les courtiers obtenant des taux de 10 à 25 points de base en dessous des offres affichées par les banques. Les prêteurs alternatifs captent des parts de marché par le biais de réseaux de courtiers, comme en témoigne la fusion de Fairstone Bank avec Home Trust, qui a constitué un portefeuille de prêts de 15 milliards USD distribué principalement par l'intermédiaire de courtiers. MCAN Financial a originé 637,1 millions USD par l'intermédiaire de courtiers au T2 2025, en augmentant les titrisations non assurées pour préserver la flexibilité tarifaire[3]MCAN Financial Group, « Points saillants de la performance T2 2025 », mcanfinancial.com. L'innovation produit est visible dans les hypothèques assurées à taux variable et le financement de construction commercialisés explicitement auprès des partenaires courtiers. L'environnement concurrentiel comprime les marges des prêteurs tout en élargissant le choix des consommateurs, consolidant le rôle des courtiers en tant qu'intermédiaires essentiels.

Incitatifs fédéraux pour les acheteurs d'une première maison

Les amortissements de 30 ans sur les hypothèques assurées, lancés en décembre 2024, réduisent les paiements mensuels d'environ 12 %, permettant à davantage d'emprunteurs de satisfaire au test de résistance du Bureau du surintendant des institutions financières (BSIF). Les lignes directrices exigent que les prêteurs collectent des informations améliorées sur les risques climatiques liés aux garanties, augmentant les coûts de conformité susceptibles d'être répercutés sur les emprunteurs. L'Incitatif à l'achat d'une première propriété s'associe désormais à des limites de retrait relevées dans le cadre du Régime d'accession à la propriété (RAP) à 60 000 USD, tandis que le CELIAPP permet des cotisations annuelles déductibles d'impôt de 8 000 USD[4]Agence du revenu du Canada, « Détails du compte d'épargne libre d'impôt pour l'achat d'une première propriété », cra-arc.gc.ca. Les sondages de Centris indiquent que 58 % des acheteurs d'une première maison au Québec ont l'intention d'utiliser les fonds du CELIAPP en 2025, contre 46 % en 2023. Des plafonds d'assurance plus élevés de 1,5 million USD pour les unités individuelles et de 2,0 millions USD pour les logements multifamiliaux élargissent le bassin de transactions admissibles à l'assurance hypothécaire. Ces leviers politiques stimulent un volume de dossiers qui transite de manière disproportionnée par les courtiers spécialisés dans la navigation des incitatifs.

L'expansion des canaux de prêts alternatifs renforce la pertinence des courtiers

Les institutions non bancaires originent désormais plus de 20 % des nouvelles hypothèques, portées par les sociétés d'investissement hypothécaire, les coopératives de crédit et les prêteurs de technologie financière. La fusion proposée entre Kawartha et Libro Credit Union créera une puissance régionale de 11 milliards USD avec des partenariats de courtiers élargis. Les agrégateurs de technologie financière tels que BorrowWell exploitent les interfaces de programmation d'applications des services bancaires ouverts pour fournir des décisions de crédit en moins d'une minute qui s'intègrent parfaitement aux flux de travail des courtiers. Alors que les banques de premier rang resserrent les ratios de service de la dette, les canaux alternatifs captent les emprunteurs travailleurs autonomes et les nouveaux immigrants qui nécessitent une souscription flexible. Les courtiers monétisent cette complexité en alignant les profils de risque des emprunteurs avec la source de capital optimale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lourdes obligations de conformité en matière de lutte contre le blanchiment d'argent / connaissance du client | -0.7% | Mondial, avec un impact plus marqué dans les marchés émergents | Court terme (≤ 2 ans) |

| Tensions commerciales géopolitiques et sanctions | -0.5% | Mondial, concentré dans les régions touchées par les conflits | Moyen terme (2-4 ans) |

| Rétrécissement du réseau bancaire correspondant dans les marchés frontières | -0.4% | Marchés frontières d'Afrique, d'Amérique latine et d'Asie centrale | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance-crédit commerciale | -0.3% | Mondial, avec un impact plus élevé dans les régions à haut risque | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Un test de résistance plus strict du BSIF limite la capacité d'emprunt

Les plafonds du ratio prêt-revenu à 4,5 fois, entrés en vigueur en janvier 2025, restreignent les hypothèques à ratio élevé, réduisant le pouvoir d'achat des ménages à revenus modestes dans les marchés coûteux. Les lignes directrices exigent que les prêteurs collectent des informations améliorées sur les risques climatiques liés aux garanties, augmentant les coûts de conformité susceptibles d'être répercutés sur les emprunteurs. Les courtiers atténuent ces pressions en orientant les clients vers des produits assurés à amortissement prolongé et des prêteurs alternatifs aux ratios plus flexibles. Néanmoins, le nouveau plafond pourrait réduire les taux d'approbation de 8 à 10 points de pourcentage à Vancouver et Toronto pour les acheteurs d'une première maison gagnant en dessous du revenu médian. À terme, les positions en capitaux propres élevées des acheteurs récurrents compensent partiellement le resserrement, mais les vents contraires nets sur l'origination persistent.

Un environnement de taux d'intérêt en hausse amortit les volumes d'origination

Bien que les taux directeurs aient baissé en 2024, les taux fixes moyens sur 5 ans restent proches de 4 %, nettement au-dessus des creux inférieurs à 1 % de 2021, augmentant les paiements mensuels de 30 à 50 % au renouvellement. La SCHL prévoit que 1,2 million d'hypothèques seront renouvelées d'ici 2026, mettant à l'épreuve les budgets des ménages alors que l'inflation persiste au-dessus de 2 %. Les acheteurs potentiels retardent les achats discrétionnaires en attendant des baisses plus prononcées, réduisant la demande à court terme pour les propriétés d'investissement spéculatives. Les courtiers spécialisés dans la consolidation de dettes et le refinancement à amortissement prolongé captent des affaires, mais les volumes d'origination globaux restent sensibles aux changements des perspectives macroéconomiques. Les économies régionales liées au pétrole et au gaz affichent une élasticité amplifiée, les approbations en Alberta ayant chuté de 12 % en 2024 lors de la hausse des taux de référence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prêt : les hypothèques résidentielles dominent le marché

Les hypothèques résidentielles détenaient 74,5 % de la part de marché des courtiers en hypothèques/prêts au Canada en 2024, soulignant le rôle central du financement traditionnel d'achat d'une maison dans les flux d'origination. Cette domination est ancrée dans les programmes d'assurance soutenus par la SCHL et la demande stable des emprunteurs qui génèrent ensemble des pipelines de souscription prévisibles. Les hypothèques inversées, bien que de niche à 3 % du volume, progressent à un TCAC de 5,63 % alors que les propriétaires âgés de 60 ans et plus débloquent des capitaux propres sans déménagement. La taille du marché des courtiers en hypothèques/prêts au Canada pour les produits résidentiels devrait augmenter de 158 millions USD entre 2025 et 2030, reflétant une demande résiliente malgré les vents contraires sur l'accessibilité financière. La diversification des produits se poursuit, la Laneway House Mortgage d'Equitable Bank accordant jusqu'à 95 % du coût de construction pour les logements accessoires, élargissant les opportunités négociables par les courtiers.

Les hypothèques commerciales, les marges de crédit sur valeur domiciliaire (MCVD) et les prêts à la construction captent collectivement la part restante. La croissance du financement locatif à vocation spécifique s'accélère suite à la suppression de la TPS sur les nouvelles unités, une politique qui améliore l'économie des promoteurs et élargit les mandats des courtiers. Les règles d'équilibrage des marges de crédit sur valeur domiciliaire qui plafonnent l'exposition combinée hypothèque-MCVD à 65 % de la valeur de la propriété contraignent l'expansion des MCVD mais élèvent l'origination de deuxième rang traitée par les prêteurs spécialisés. Les courtiers évoluent entre les pools de premier rang et sous-prime pour originer des prêts-relais sur mesure pour des projets de rénovation et de construction neuve, puisant souvent dans les capitaux des sociétés d'investissement hypothécaire. À mesure que la densification du parc immobilier s'intensifie, l'innovation produit est susceptible de maintenir la valeur ajoutée des courtiers au-delà des hypothèques à amortissement standard.

Note: Parts de segments disponibles pour tous les segments individuels à l'achat du rapport

Par profil d'emprunteur : les acheteurs récurrents dominent tandis que les nouveaux immigrants affichent la croissance la plus forte

Les acheteurs récurrents et de niveau supérieur représentaient 46,8 % de la taille du marché des courtiers en hypothèques/prêts au Canada en 2024, bénéficiant de capitaux propres accumulés qui facilitent le franchissement des obstacles du test de résistance. Le retour en arrière du télétravail catalyse les déménagements des zones périurbaines vers les centres urbains, maintenant les transactions de niveau supérieur à un rythme soutenu à Toronto et Vancouver. Les acheteurs d'une première maison ont progressé grâce au CELIAPP amélioré et aux amortissements assurés de 30 ans, mais font toujours face à des défis de mise de fonds dans les marchés à un million de dollars. Les investisseurs font face à des taux d'inclusion des gains en capital plus élevés, désormais de 66,67 %, comprimant les rendements après impôt et refroidissant la demande spéculative. Les courtiers compensent le ralentissement des investisseurs en se pivotant vers les refinancements de consolidation de dettes pour les ménages sous le choc des taux.

Les nouveaux immigrants représentent le segment d'emprunteurs à la croissance la plus rapide à un TCAC de 5,12 %, propulsés par 485 000 résidents permanents attendus annuellement jusqu'en 2026. Les dossiers de crédit canadiens limités et la vérification des revenus non standard orientent ces emprunteurs vers les prêts alternatifs facilités par les courtiers. Les professionnels travailleurs autonomes, un autre pilier des courtiers, continuent de tirer parti des produits à revenu déclaré et des programmes d'états de compte bancaire disponibles principalement par le biais des sociétés d'investissement hypothécaire. Les personnes âgées ont de plus en plus recours aux hypothèques inversées pour compléter leurs pensions, avec des volumes d'origination en hausse de 37 % en glissement annuel selon les dépôts du BSIF. L'hétérogénéité des emprunteurs souligne l'avantage consultatif des courtiers dans l'alignement des structures de prêts avec des profils financiers complexes.

Par canal de distribution : la transformation numérique s'accélère malgré la domination traditionnelle

Le courtage en personne traditionnel a capté 60,1 % de la taille du marché des courtiers en hypothèques/prêts au Canada en 2024, privilégié pour son accompagnement personnalisé à travers des réglementations multidimensionnelles. Les écosystèmes de référence, les agents immobiliers, les comptables et les avocats continuent de canaliser les pistes de vente au détail vers les bureaux physiques établis. Pourtant, les modèles hybrides intégrant la collecte virtuelle de documents à la consultation sur site aident les courtiers à réduire les délais de traitement de 15 à 20 % tout en préservant le rapport personnel. Les obligations de conformité introduites par le Centre d'analyse des opérations et déclarations financières du Canada (CANAFE) en octobre 2024 ont stimulé les investissements dans des outils de signature électronique sécurisés et de connaissance du client qui améliorent la commodité des clients et la préparation aux audits.

Les canaux exclusivement numériques se développent à un TCAC de 6,13 %, ancrés par des plateformes de technologie financière offrant des préqualifications instantanées et des comparaisons de taux basées sur l'intelligence artificielle. Les consommateurs apprécient l'accès aux demandes 24h/24 et 7j/7 et les structures de frais transparentes, des caractéristiques de plus en plus reproduites par les grandes franchises de courtiers pour contrer les entrants purs acteurs numériques. Le déploiement en 2025 par Dominion Lending Centres d'un portail emprunteur entièrement intégré avec reconnaissance automatisée des documents illustre l'adaptation des acteurs établis. Malgré la dynamique numérique, les dossiers complexes, travailleurs autonomes, multi-unités ou de prêts privés, migrent encore vers des courtiers expérimentés pour une structuration manuelle, préservant la primauté du canal traditionnel dans le volume agrégé.

Note: Parts de segments disponibles pour tous les segments individuels à l'achat du rapport

Analyse géographique

L'Ontario et la Colombie-Britannique génèrent ensemble plus de 55 % de l'activité du marché des courtiers en hypothèques/prêts au Canada, portées par des centres urbains à prix élevés où les prêts alternatifs prospèrent face aux défis d'accessibilité financière. Le prix moyen d'une maison individuelle à Toronto a dépassé 1,0 million USD en 2025, nécessitant des structures de financement créatives que les courtiers sont les mieux placés pour organiser. Vancouver reflète cette dynamique, avec 40 % des transactions effectuées par des courtiers impliquant des produits non conformes et des amortissements prolongés.

Le Québec maintient un contexte réglementaire distinct sous l'Autorité des marchés financiers (AMF), mais a enregistré 24 070 transactions au T1 2025, en hausse de 14 % en glissement annuel, mettant en lumière des réseaux de courtiers francophones robustes. L'affinité culturelle de la province pour les intermédiaires professionnels entraîne des taux de pénétration des courtiers plus élevés par rapport aux autres régions. Le Canada atlantique gagne en importance alors que les migrations interprovinciales stimulent les ventes de 2025 de 11 % en Nouvelle-Écosse et de 9 % au Nouveau-Brunswick, exerçant une pression sur les stocks limités mais ouvrant de nouveaux bassins de revenus pour les courtiers.

L'Alberta et la Saskatchewan affichent une volatilité cyclique liée aux marchés des matières premières ; les courtiers de Calgary rapportent 12 % d'approbations en moins en 2024 face à la faiblesse des prix du pétrole avant un rebond déclenché par les gains du WTI à mi-2025. Les courtiers des Prairies se spécialisent dans la souscription pour les travailleurs autonomes et les revenus variables que les banques conventionnelles traitent avec prudence. Les mandats d'harmonisation nationale du CANAFE adoptés en 2024 ont créé un cadre de conformité de base à travers les provinces, facilitant l'expansion du courtage multi-provincial. Pourtant, les licences provinciales persistent, exigeant une supervision localisée qui ancre les acteurs régionaux établis. Les stratégies de diversification géographique aident les grands réseaux à amortir les ralentissements régionaux, tandis que les courtiers de boutique s'appuient sur une expertise hyperlocale pour maintenir leur part de marché.

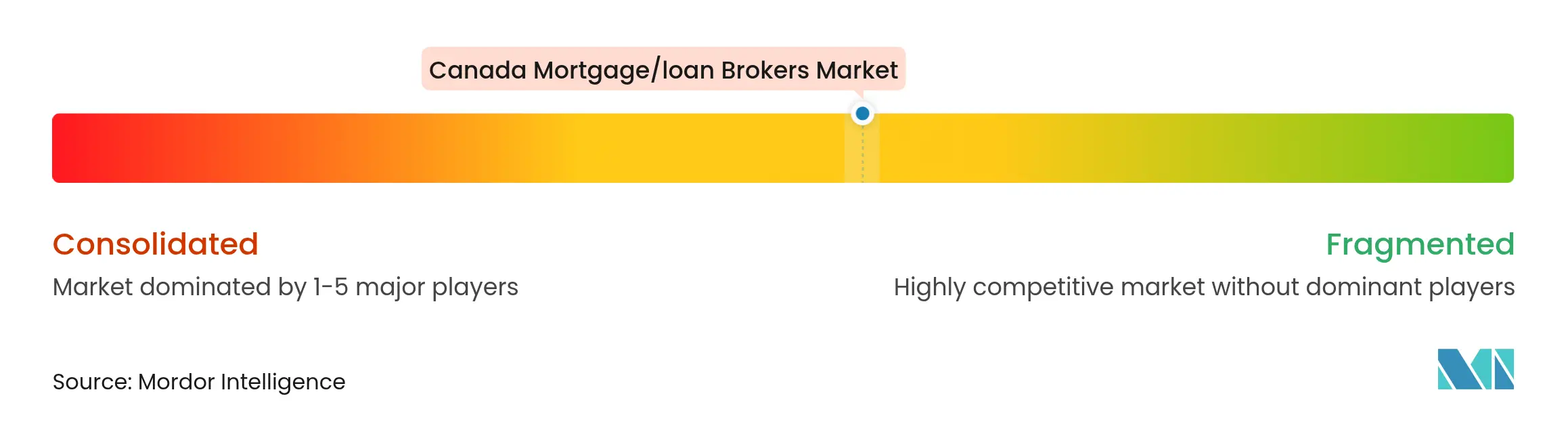

Paysage concurrentiel

Le marché des courtiers en hypothèques/prêts au Canada compte plus de 15 000 professionnels agréés, mais le volume est de manière disproportionnée concentré parmi les réseaux nationaux tels que Dominion Lending Centres, Mortgage Alliance et M3 Group. Les plus de 1 500 courtiers de DLC et son panel de 50 prêteurs confèrent des économies d'échelle dans la négociation des taux et les investissements technologiques. Mortgage Alliance exploite le moteur de souscription centralisé de la société mère M3 Group pour réduire les délais de traitement des dossiers de premier rang et alternatifs (alt-A).

Les pressions de consolidation montent alors que près de 47 % des courtiers ont conclu moins de 12 transactions en 2023, suscitant des prévisions selon lesquelles un tiers pourrait se retirer d'ici 2027 sans gains de productivité. La technologie émerge comme facteur de différenciation décisif ; des plateformes comme Ownwell automatisent la fidélisation après la clôture, augmentant les revenus de vente croisée par client de 18 %. La rigueur de la conformité suite au changement de règles du CANAFE en 2024 contraint davantage les petits cabinets, les incitant à rejoindre des franchises pour bénéficier d'une infrastructure partagée.

La spécialisation des produits distingue également les leaders. La Laneway House Mortgage exclusive aux courtiers d'Equitable Bank illustre la dépendance des prêteurs envers les courtiers pour pénétrer rapidement de nouveaux segments. L'expansion des prêteurs alternatifs après la fusion Fairstone-Home Trust canalise un flux considérable vers les courtiers maîtrisant les lignes directrices de revenu déclaré et de crédit altéré. Le champ concurrentiel équilibre donc les économies d'échelle, l'expertise de niche et la compétence réglementaire pour déterminer la trajectoire des parts jusqu'en 2030.

Leaders du secteur des courtiers en hypothèques/prêts au Canada

Dominion Lending Centres (DLC) Group

Mortgage Alliance Company of Canada

TMG The Mortgage Group

Centum Financial Group

Verico Financial

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Le CANAFE a imposé une conformité totale en matière de lutte contre le blanchiment d'argent et le financement du terrorisme aux courtiers, exigeant des évaluations des risques, des responsables désignés et une formation continue.

- Août 2024 : Equitable Bank a introduit la Laneway House Mortgage pour la région du Grand Toronto (RGT), la région métropolitaine de Vancouver (RMV) et Calgary, accessible uniquement par l'intermédiaire de partenaires courtiers.

- Mars 2024 : Fairstone Bank et Home Trust ont annoncé une fusion, formant le plus grand prêteur alternatif du Canada, intégrant 250 succursales avec une distribution nationale par le biais de courtiers.

- Février 2024 : Ownwell a lancé un moteur automatisé d'engagement client fournissant mensuellement des informations personnalisées sur les hypothèques et l'immobilier aux clients des courtiers.

Périmètre du rapport sur le marché des courtiers en hypothèques/prêts au Canada

Un courtier hypothécaire agit en tant qu'intermédiaire pour les particuliers ou les entreprises et gère le processus de demande de prêt hypothécaire. En substance, ils établissent des relations entre les prêteurs hypothécaires et les emprunteurs sans investir leur propre argent.

Le marché des courtiers en hypothèques/prêts au Canada est segmenté par taille d'entreprise (grande, petite et moyenne), par application (prêts immobiliers, prêts commerciaux et industriels, prêts automobiles, prêts aux gouvernements et autres) et par utilisateur final (entreprises et particuliers). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Hypothèques résidentielles |

| Hypothèques commerciales |

| Marges de crédit sur valeur domiciliaire (MCVD) |

| Hypothèques inversées |

| Autres (prêts à la construction, financement-relais / intérimaire) |

| Acheteurs d'une première maison |

| Acheteurs récurrents / de niveau supérieur |

| Investisseurs immobiliers |

| Emprunteurs travailleurs autonomes |

| Nouveaux immigrants |

| Personnes âgées / retraités |

| Traditionnel en personne |

| Exclusivement en ligne / numérique |

| Hybride (phygital) |

| Par type de prêt | Hypothèques résidentielles |

| Hypothèques commerciales | |

| Marges de crédit sur valeur domiciliaire (MCVD) | |

| Hypothèques inversées | |

| Autres (prêts à la construction, financement-relais / intérimaire) | |

| Par profil d'emprunteur | Acheteurs d'une première maison |

| Acheteurs récurrents / de niveau supérieur | |

| Investisseurs immobiliers | |

| Emprunteurs travailleurs autonomes | |

| Nouveaux immigrants | |

| Personnes âgées / retraités | |

| Par canal de distribution | Traditionnel en personne |

| Exclusivement en ligne / numérique | |

| Hybride (phygital) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des courtiers en hypothèques/prêts au Canada en 2025 ?

Il s'élève à 778,56 millions USD et devrait grimper à 989,65 millions USD d'ici 2030 sur la base d'un TCAC de 4,92 %.

Quel type de prêt domine le volume négocié par les courtiers ?

Les hypothèques résidentielles arrivent en tête avec une part de 74,5 % en 2024, soutenues par l'assurance de la SCHL et une demande stable.

Qu'est-ce qui alimente la croissance la plus forte parmi les groupes d'emprunteurs ?

Les nouveaux immigrants constituent la cohorte à la croissance la plus rapide, avec un TCAC de 5,12 % jusqu'en 2030, les flux d'immigration restant robustes.

À quelle vitesse les canaux de courtage exclusivement numériques se développent-ils ?

La distribution exclusivement numérique croît à un TCAC de 6,13 %, portée par les plateformes de technologie financière et la préférence des consommateurs pour le libre-service.

Quelles nouvelles opportunités de produits existent pour les courtiers ?

Les hypothèques inversées et les prêts à la construction spécialisés tels que le financement de maisons en voie d'accès offrent des niches à forte croissance au-delà des prêts d'achat standard.

Comment les règles plus strictes du BSIF affecteront-elles l'emprunt ?

Le plafond du ratio prêt-revenu à 4,5 fois réduit la capacité d'emprunt de nombreux acheteurs d'une première maison, en particulier dans les villes à prix élevés, soulignant la valeur des courtiers dans les prêts alternatifs.

Dernière mise à jour de la page le: