Taille et part du marché européen des courtiers en crédit immobilier/prêt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

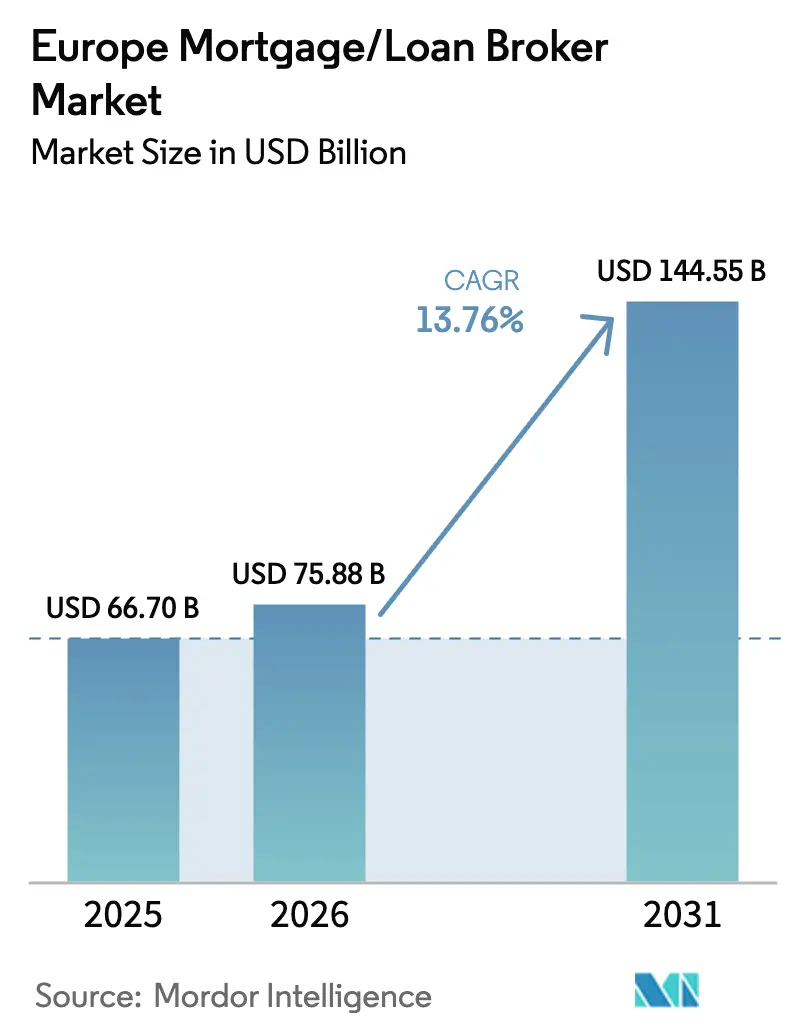

| Taille du marché de l'année de base (2025) | 66.70 Milliards de dollars |

| Taille du Marché (2026) | 75.88 Milliards de dollars |

| Taille du Marché (2031) | 144.55 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 13.76% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des courtiers en crédit immobilier/prêt par Mordor Intelligence

La taille du marché européen des courtiers en crédit immobilier/prêt devrait passer de 66,70 milliards USD en 2025 et 75,88 milliards USD en 2026 à 144,55 milliards USD d'ici 2031, enregistrant un CAGR de 13,76 % entre 2026 et 2031.

La reprise de l'activité hypothécaire suit l'atténuation du choc de taux en Europe à mesure que les taux directeurs baissent, ce qui contribue à raffermir la demande d'origination à conseil après une contraction de deux ans. Le glissement vers une distribution intermédiée est renforcé par les banques qui cherchent une origination évolutive et à moindre coût tout en maintenant le risque de crédit à leur bilan, un modèle opérationnel qui favorise les plateformes de courtage dotées de solides panels de prêteurs et de capacités d'intégration numérique. La réglementation sur la performance énergétique et le développement des produits hypothécaires verts créent de nouveaux besoins en conseil, ce qui élargit le rôle des courtiers dans la structuration du financement lié à la rénovation et dans la navigation des critères d'éligibilité et de documentation. L'essor de l'identité numérique et des signatures électroniques qualifiées est appelé à réduire les délais de traitement des demandes dans les États membres, ce qui soutient un taux de conversion plus élevé dans les pipelines des courtiers à mesure que la preuve d'identité et la signature se standardisent.

Points clés du rapport

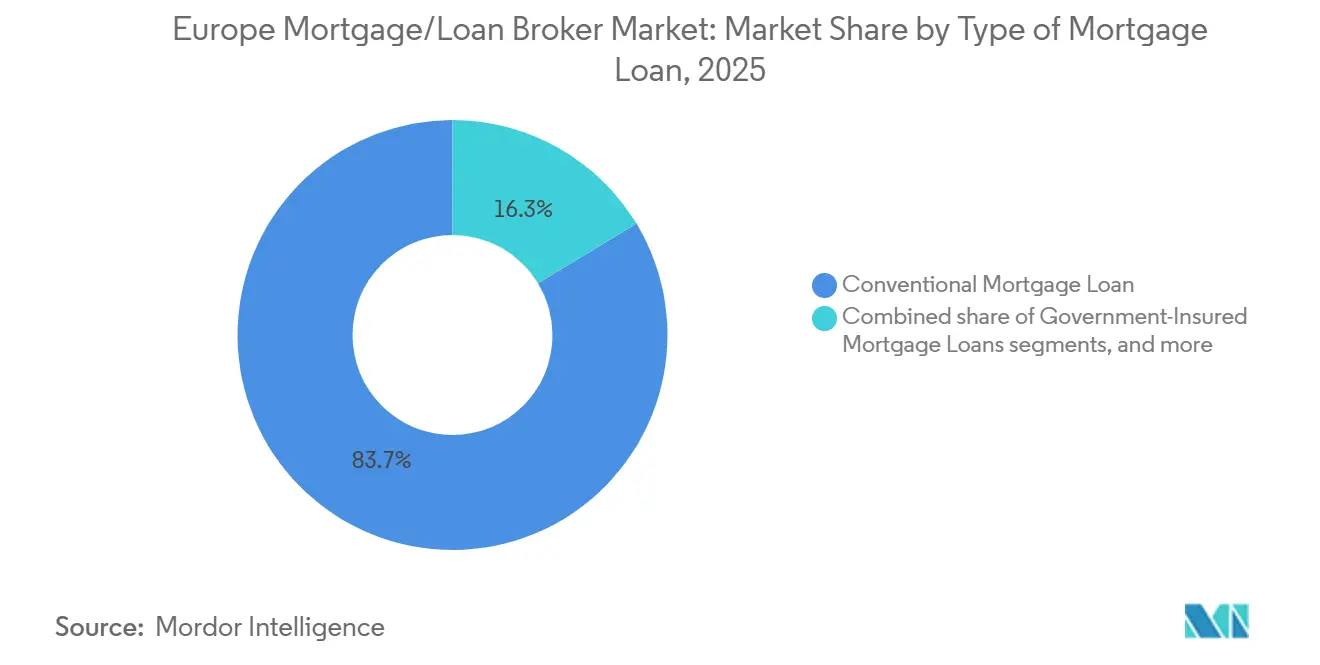

- Par type de prêt hypothécaire, les produits conventionnels ont dominé avec une part de revenus de 83,67 % sur le marché européen des courtiers en prêts hypothécaires en 2025, tandis que les prêts garantis par l'État devraient se développer à un CAGR de 9,00 % jusqu'en 2031.

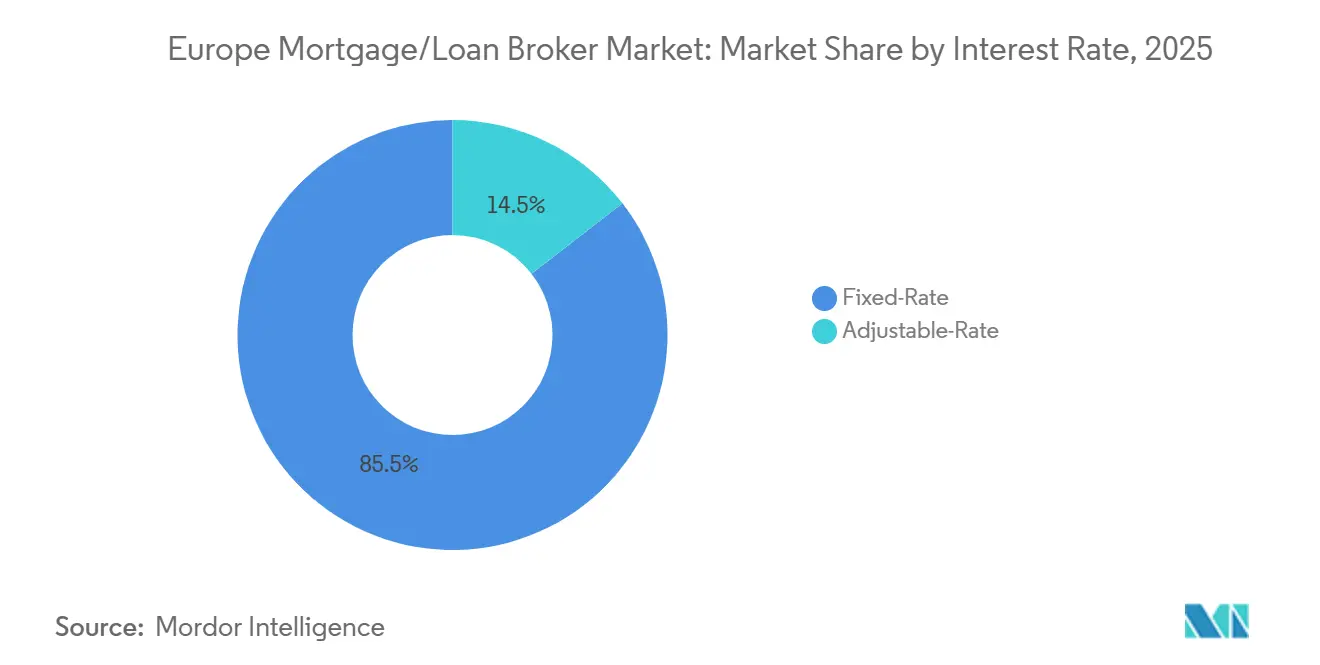

- Par taux d'intérêt, les prêts hypothécaires à taux fixe ont représenté une part de 85,50 % des volumes du marché européen des courtiers en prêts hypothécaires en 2025, tandis que les produits à taux variable devraient croître à un CAGR de 6,00 % jusqu'en 2031.

- Par prestataire, les prêteurs hypothécaires primaires ont conservé une part de 84,00 % du marché européen des courtiers en prêts hypothécaires en 2025, tandis que les prêteurs secondaires devraient croître à un CAGR de 8,00 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait une part de 35,00 % du marché européen des courtiers en prêts hypothécaires en 2025, tandis que les Pays-Bas devraient être le pays à la croissance la plus rapide avec un CAGR de 7,00 % jusqu'en 2031.

- Par durée de prêt hypothécaire, les produits sur 30 ans représentaient une part de 52,33 % du marché européen des courtiers en prêts hypothécaires en 2025, tandis que le segment des autres durées de prêt hypothécaire devrait croître à un CAGR de 7,00 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des courtiers en crédit immobilier/prêt

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Part croissante de l'origination à conseil | +1.8% | UE27, Royaume-Uni, EEE, avec la plus forte adoption aux Pays-Bas, au Royaume-Uni et en Allemagne | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de l'adéquation et de la juste valeur | +1.5% | Royaume-Uni et UE, avec le Consumer Duty et la révision de la directive sur le crédit hypothécaire | Long terme (≥ 4 ans) |

| Prêts hypothécaires verts et écoénergétiques et financement de la rénovation dans le cadre de la directive sur la performance énergétique des bâtiments | +2.1% | UE27 avec des gains précoces en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Modèle de prêt bancaire s'appuyant sur la distribution par les courtiers | +1.2% | Marchés nationaux avec des gains précoces en Italie, en Espagne et en Pologne | Court terme (≤ 2 ans) |

| Identité numérique et activation de la signature électronique | +0.9% | UE27 avec le déploiement d'eIDAS 2.0 d'ici novembre 2026 | Moyen terme (2 à 4 ans) |

| Banque ouverte et accès élargi aux données pour simplifier l'évaluation de la solvabilité | +0.3% | Programmes de finance ouverte de l'UE27 et du Royaume-Uni | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Part croissante de l'origination à conseil (spécifique à l'Europe, à partir de 2026)

L'intermédiation par les courtiers continue de s'ancrer comme voie par défaut pour de nombreux emprunteurs, portée par la nécessité de naviguer dans des règles d'accessibilité complexes, des critères d'éligibilité aux produits et une documentation variée selon les prêteurs, alors que les marchés sortent du choc de taux. Le marché européen des courtiers en prêts hypothécaires en bénéficie car les emprunteurs préfèrent être conseillés sur les choix entre taux fixe et taux variable, les options de remboursement anticipé et les incitations liées aux critères verts qui nécessitent désormais des informations standardisées en vertu du droit de l'UE [1]Commission européenne, « Correspondance et documents de la Commission », EUR-Lex, eur-lex.europa.eu . Au Royaume-Uni, les grands réseaux ont développé leur capacité de conseillers et leurs outils de suivi des clients, ce qui a soutenu une productivité et une croissance des revenus plus élevées en 2025 et prépare le terrain pour une activité de refinancement accrue en 2026 à mesure que les cohortes à taux fixe arrivent à échéance. En Allemagne, les plateformes de distribution et les grandes marques de courtage ont étoffé leurs infrastructures technologiques pour accélérer les pré-approbations et standardiser les connexions avec les prêteurs, ce qui complète les banques qui préfèrent conserver le risque de crédit tout en externalisant l'acquisition. En France et aux Pays-Bas, la stabilisation des volumes et le soutien des politiques publiques en faveur des primo-accédants maintiennent la pertinence des canaux à conseil alors que les prêteurs cherchent à augmenter leur débit et que les emprunteurs recherchent la certitude après la volatilité récente. Sur les principaux marchés, ce glissement structurel est ancré dans les besoins de gestion des coûts et des risques des prêteurs et dans la préférence des emprunteurs pour une navigation impartiale entre les produits, ce qui ensemble renforce le marché européen des courtiers en prêts hypothécaires comme voie d'origination centrale jusqu'en 2031.

Pression réglementaire en faveur de l'adéquation et de la juste valeur (UE/Royaume-Uni)

Le Consumer Duty de la Financial Conduct Authority du Royaume-Uni, dont les règles complètes s'étendent aux produits fermés en 2024, fixe des attentes axées sur les résultats en matière de bonne foi, d'évitement des préjudices prévisibles et de soutien aux objectifs financiers tout au long du cycle de vie hypothécaire, ce qui relève le niveau d'exigence en matière de qualité du conseil et de communication avec les clients pour les intermédiaires [2]Financial Conduct Authority, « Mise en œuvre du Consumer Duty dans les intermédiaires hypothécaires », Financial Conduct Authority, fca.org.uk . Le renforcement de la surveillance des représentants désignés exige que les entreprises principales maintiennent une gestion des risques et un suivi robustes pour leurs réseaux, ce qui favorise les courtiers de grande taille capables de mutualiser les coûts de conformité et d'investir dans des systèmes. Dans l'Union européenne, le processus de révision de la directive sur le crédit hypothécaire met en avant l'intégration des données de performance énergétique et des caractéristiques de durabilité dans les informations à fournir, ce qui oriente le conseil des courtiers vers une adéquation standardisée des produits verts et des explications claires des facteurs de risque. L'attention portée par l'Autorité bancaire européenne aux tendances de consommation et à l'équité des produits codifie davantage les attentes en matière de transparence et de solvabilité, ce qui soutient un environnement de conseil structuré pour le marché européen des courtiers en prêts hypothécaires. Sur l'horizon de prévision, ces dynamiques réglementaires devraient accroître l'intensité de la conformité tout en validant simultanément le rôle de l'intermédiation professionnelle pour les cas complexes.

Prêts hypothécaires verts et écoénergétiques et financement de la rénovation dans le cadre de la directive sur la performance énergétique des bâtiments révisée

La directive sur la performance énergétique des bâtiments révisée aligne les objectifs nationaux en matière de performance énergétique résidentielle et fait du financement lié à la rénovation un axe stratégique, ce qui accroît la demande de courtiers capables d'associer des conditions vertes à des prêts hypothécaires standard. La Banque européenne d'investissement et Deutsche Bank ont lancé en 2024 en Allemagne un programme qui offre un avantage de taux d'intérêt de 0,2 point de pourcentage pour la modernisation écoénergétique et utilise une titrisation garantie en mezzanine pour libérer des capacités de prêt, établissant ainsi un modèle pour le développement à grande échelle des prêts hypothécaires liés au climat par des partenariats public-privé. Les banques et les courtiers devront de plus en plus vérifier et documenter les améliorations énergétiques et les critères d'éligibilité, ce qui crée de nouveaux points de conseil et de nouveaux flux documentaires qui s'intègrent bien à l'origination menée par les courtiers. Le marché européen des courtiers en prêts hypothécaires est appelé à en bénéficier à mesure que la documentation verte standardisée, les subventions nationales et les normes de portefeuille passent des projets pilotes aux cadres obligatoires, ce qui élargit la base adressable du financement de la rénovation jusqu'en 2031. À mesure que la sensibilisation des consommateurs aux économies d'énergie augmente avec des critères d'éligibilité clairs, la demande devrait s'orienter vers des produits intégrant des incitations pour des améliorations vérifiées, ce qui valorise davantage le conseil spécialisé des intermédiaires.

Modèle de prêt bancaire s'appuyant sur la distribution par les courtiers

Sur les principaux marchés de l'UE, les banques s'appuient sur les courtiers pour développer l'acquisition à moindre coût unitaire tout en préservant le contrôle du crédit à leur bilan, ce qui s'aligne sur l'appétit pour le risque et la planification des fonds propres dans un environnement de croissance modérée. En Italie et en Espagne, les prêteurs ont utilisé les canaux intermédiés pour promouvoir des produits liés aux critères verts et des produits de niche sans reproduire en interne des équipes de conseil spécialisées, ce qui reflète une approche pragmatique de l'étendue des produits et de la rapidité d'origination. Le Royaume-Uni illustre comment la spécialisation par les réseaux de courtiers peut débloquer des segments tels que les prêts en fin de vie et les achats de logements neufs, soutenue par des acquisitions ciblées et des gains de productivité des conseillers rapportés en 2025[3]London Stock Exchange, « Mise à jour commerciale de Mortgage Advice Bureau », London Stock Exchange, londonstockexchange.com. Le marché européen des courtiers en prêts hypothécaires en bénéficie car les banques mettent l'accent sur le débit et l'expérience client, souvent par le biais de partenariats en marque blanche ou de plateformes qui intègrent les processus des courtiers dans les flux de travail des prêteurs. À court terme, ce modèle aide les banques à atteindre leurs objectifs de volume tandis que les courtiers élargissent leurs panels de prêteurs et leur choix de produits, ce qui ensemble soutient un taux de conversion plus élevé et une meilleure adéquation pour les emprunteurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur l'accessibilité et ralentissement des transactions (séquelles du choc de taux) | -0.9% | À l'échelle de l'UE, particulièrement aigu en France, au Portugal et en Suède | Court terme (≤ 2 ans) |

| Charge de conformité liée au Consumer Duty et à la surveillance des représentants désignés (Royaume-Uni/UE) | -0.6% | Royaume-Uni et UE | Moyen terme (2 à 4 ans) |

| Contraintes de licence transfrontalière dans le cadre de la directive sur les exigences de fonds propres VI | -0.3% | À l'échelle de l'UE, affecte les établissements de pays tiers et les modèles transfrontaliers | Long terme (≥ 4 ans) |

| Hétérogénéité des produits entre pays et plafonds macroprudentiels | -0.4% | UE27 avec des plafonds de ratio prêt/valeur et de ratio dette/revenu au niveau des États membres | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur l'accessibilité et ralentissement des transactions (séquelles du choc de taux)

La hausse des coûts d'emprunt depuis 2022 a réduit l'accessibilité et les transactions immobilières dans la zone euro, et la réévaluation différée des prêts existants continue de peser sur les budgets des ménages même si les taux directeurs commencent à s'assouplir en 2026. Une large part des prêts hypothécaires de la zone euro reste sensible aux mouvements de taux, et les cohortes qui ont contracté des prêts à des taux fixes très bas pendant 2020-2021 sont programmées pour être réinitialisées à des taux plus élevés au cours des prochaines années, ce qui crée une pression budgétaire pour de nombreux ménages. Les emprunteurs à revenus plus faibles sont davantage exposés aux produits à taux variable et sont donc plus affectés par les variations des taux d'intérêt, ce qui déprime l'intention d'achat et allonge les cycles de vente pour les courtiers qui servent les primo-accédants. La consommation des ménages a évolué sous la pression de mensualités hypothécaires plus élevées en 2024 et 2025, ce qui a freiné la demande d'achat immobilier et ralenti le rythme des dépenses liées à la propriété. Cet environnement exige des courtiers qu'ils gèrent des délais plus longs et qu'ils différencient leurs approches entre les clients en refinancement et les primo-accédants en difficulté, le conseil sur la structure du produit et les tests de résistance jouant un rôle central.

Charge de conformité liée au Consumer Duty et à la surveillance des représentants désignés (Royaume-Uni/UE)

Le Consumer Duty du Royaume-Uni impose des normes axées sur les résultats en matière de conception des produits, de juste valeur, de compréhension des consommateurs et de soutien, ce qui a accru le coût et la complexité de la conformité pour les intermédiaires qui supervisent des représentants désignés. Les entreprises principales doivent maintenir une surveillance et un reporting plus rigoureux sur leurs réseaux, ce qui nécessite des investissements dans les systèmes, les données et le personnel pour assurer une adhésion continue aux exigences du Consumer Duty. En parallèle, les règles européennes sur le crédit hypothécaire standardisent les éléments clés des informations à fournir et de l'évaluation de la solvabilité, tout en laissant aux États membres la liberté de fixer des plafonds nationaux de ratio prêt/valeur et de ratio dette/revenu, ce qui crée une complexité pour les courtiers transfrontaliers qui doivent adapter leurs conseils et leurs processus de conformité à chaque juridiction. Le marché européen des courtiers en prêts hypothécaires doit donc concilier croissance et exigences de gouvernance accrues, en particulier pour les réseaux opérant sur des marchés aux traditions de supervision et aux plafonds différents. À moyen terme, l'intensité de la conformité devrait contribuer à la consolidation à mesure que les entreprises recherchent des économies d'échelle en matière de gouvernance, de formation et d'assurance qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prêt hypothécaire : les produits conventionnels constituent le socle, mais les dispositifs garantis par l'État s'accélèrent

Les prêts hypothécaires conventionnels représentaient une part de 83,67 % en 2025, reflétant leur statut d'offre centrale dans les principales géographies européennes pour les emprunteurs disposant d'un crédit stable et d'apports suffisants, et cette proportion souligne comment les prêteurs et les courtiers continuent de placer les produits standard d'achat immobilier et de refinancement au cœur de l'origination. La part du marché européen des courtiers en prêts hypothécaires pour les prêts conventionnels est soutenue par de larges panels de prêteurs et des règles de souscription cohérentes, qui simplifient la comparaison et accélèrent le traitement pour les emprunteurs recherchant des conditions prévisibles. Les paramètres macroprudentiels nationaux, notamment les plafonds de ratio prêt/valeur et de ratio dette/revenu, façonnent la composition des prêts que les courtiers peuvent arranger et influencent la contribution des emprunteurs en termes d'apport, ce qui oriente à son tour le conseil sur le type de produit et la durée. Les prêts jumbo restent une niche pour les profils d'emprunteurs complexes et sont distribués par une combinaison de banques privées et de prêteurs spécialisés, où les courtiers apportent de la valeur en coordonnant la documentation et en négociant des conditions sur mesure avec plusieurs contreparties. Dans cet environnement, les courtiers dotés de technologies agrègent plus rapidement les réponses des prêteurs et présentent des options structurées aux clients, ce qui contribue à maintenir la centralité des produits conventionnels même si les politiques publiques et les incitations vertes élargissent les choix.

Les prêts hypothécaires garantis par l'État devraient croître à un CAGR de 9,00 % sur 2026-2031, les dispositifs nationaux dans plusieurs États membres soutenant les primo-accédants et les améliorations énergétiques, ce qui élargit l'éligibilité pour les clients disposant d'apports plus faibles ou de revenus non standard. Le marché européen des courtiers en prêts hypothécaires bénéficie de ces programmes car les intermédiaires sont bien placés pour aider les emprunteurs à naviguer dans les critères d'éligibilité, à rassembler les documents requis et à coordonner avec les prêteurs participant aux dispositifs de subvention ou de garantie. À mesure que davantage de banques introduisent des variantes de prêts hypothécaires verts récompensant les améliorations vérifiées de la performance énergétique, les courtiers ajoutent des options de prêts liés à la rénovation à leurs panels, qui associent souvent des garanties publiques à des incitations tarifaires. Sur la période de prévision, cette combinaison devrait diversifier la gamme de produits du secteur européen des courtiers en prêts hypothécaires tout en maintenant les prêts conventionnels comme ancre de volume sur la plupart des marchés.

Par durée de prêt hypothécaire : la domination des prêts sur 30 ans persiste, mais les durées ultra-longues émergent

Les prêts hypothécaires sur 30 ans détenaient une part de 52,33 % en 2025, reflétant la préférence des emprunteurs pour des mensualités plus faibles et le confort des prêteurs avec un amortissement aligné sur les horizons de planification de la retraite dans de nombreux marchés de l'UE. La taille du marché européen des courtiers en prêts hypothécaires pour les durées longues reste soutenue par des considérations d'accessibilité et par la nécessité de compenser des taux nominaux plus élevés par des durées prolongées, que de nombreux prêteurs ont accommodées dans les limites macroprudentielles locales. En France, les données des entreprises montrent des taux hypothécaires pour les meilleurs profils proches de 2,81 % sur 15 ans et 2,92 % sur 20 ans à mi-2025, ce qui illustre comment la sélection de la durée et la tarification interagissent à mesure que les taux se normalisent depuis leurs pics de 2023 [4]Capifrance, « Taux de crédit immobilier en France en août 2025 », Capifrance, capifrance.fr . Les marchés avec des exigences d'amortissement qui augmentent les remboursements requis à des ratios prêt/valeur ou dette/revenu plus élevés façonnent également la durée effective réelle pour les emprunteurs, que les courtiers doivent intégrer dans leurs conseils d'adéquation. Pris ensemble, le choix de la durée est devenu un élément central du processus de conseil, les courtiers aidant les clients à équilibrer la stabilité des paiements, le coût total des intérêts et les options de refinancement futures.

Dans le même temps, les durées très longues de 35 à 40 ans suscitent un intérêt croissant car les contraintes d'accessibilité persistent pour les jeunes acheteurs et que les prêteurs innovent dans les limites réglementaires, ce qui accroît le besoin de conseils clairs sur les coûts à long terme et les points de contrôle de refinancement. Le marché européen des courtiers en prêts hypothécaires bénéficie lorsque les conseillers peuvent présenter des projections comparables du coût total et des scénarios de résistance sur 15, 20, 30 ans et plus, ce qui soutient des décisions éclairées dans un contexte d'évolution des anticipations de taux. Sur 2026-2031, ce segment devrait croître dans la mesure où les règles le permettent et où les incitations liées aux critères verts sont intégrées dans des plans d'amortissement plus longs, ce qui peut aligner les économies d'énergie avec la capacité de remboursement du prêt pour certains emprunteurs.

Par taux d'intérêt : les produits à taux fixe dominent après la volatilité, mais un retour du taux variable se profile

Les prêts hypothécaires à taux fixe représentaient une part de 85,50 % en 2025, reflétant une forte préférence des emprunteurs pour la certitude des paiements après la volatilité récente et la large disponibilité des durées à taux fixe chez les prêteurs et dans toutes les géographies. En Espagne, les données rapportées par les entreprises montrent une nette progression de la sélection des taux fixes en 2025, accompagnée d'une réduction des taux fixes moyens en mars, ce qui illustre comment la normalisation des taux a orienté les choix tout au long de l'année. En Allemagne, la stabilisation des durées fixes longues a soutenu les volumes courtés en 2025, les grandes plateformes et les partenariats avec les prêteurs mettant l'accent sur la rapidité et la certitude des approbations, notamment pour les taux fixes sur 10 ans. La taille du marché européen des courtiers en prêts hypothécaires pour les placements à taux fixe représentait une grande partie de l'activité de 2025, les consommateurs privilégiant la stabilité budgétaire tout en anticipant de nouveaux assouplissements de la politique monétaire. Ce schéma est aligné sur l'accent mis par les autorités de surveillance sur les tests de résistance à l'accessibilité, que les courtiers appliquent pour orienter les clients vers des structures capables de résister aux chocs à court et moyen terme.

Les prêts hypothécaires à taux variable devraient croître à un CAGR de 6,00 % pendant 2026-2031, les écarts par rapport aux durées fixes se réduisant et les emprunteurs à plus forte tolérance au risque cherchant à bénéficier de baisses futures potentielles, une dynamique que les courtiers géreront par une analyse rigoureuse de l'adéquation. En Suède, les taux variables détenaient une part dominante des nouveaux prêts au début de 2025 selon les données sectorielles, ce qui souligne comment les préférences nationales et les structures de taux génèrent des compositions de produits différentes que les courtiers doivent naviguer. Des recherches montrent également un risque de défaut plus élevé pour les prêts hypothécaires à taux variable contractés à des taux très bas qui se réinitialisent ensuite à des niveaux nettement plus élevés, ce qui rend le rôle du courtier dans les tests de résistance et la sélection de la durée encore plus important tout au long du cycle. La taille du marché européen des courtiers en prêts hypothécaires pour les placements à taux variable devrait se développer à un CAGR de 6,00 % de 2026 à 2031, la normalisation des taux se poursuivant et les consommateurs pesant les coûts à court terme par rapport à la flexibilité à long terme.

Par prestataire : les banques dominent l'émission directe, mais les prêteurs spécialisés gagnent des parts dans les niches

Les prêteurs hypothécaires primaires, principalement les banques qui originent à leur propre bilan, ont conservé une part de 84,00 % en 2025, le secteur bancaire restant central dans le financement hypothécaire en Europe et continuant à travailler par le biais de panels de courtiers pour développer la distribution de manière efficace. De nombreux prêteurs trouvent de la valeur à externaliser l'origination tout en conservant les normes de souscription et le risque de crédit, ce qui leur permet de se concentrer sur l'optimisation du bilan tandis que les courtiers gèrent l'acquisition et la préparation des clients. Les intégrations de plateformes entre prêteurs et réseaux de courtiers se sont développées, la standardisation de l'identité et de la signature électronique devant réduire la duplication des étapes et améliorer le traitement direct dans les années à venir. La part du marché européen des courtiers en prêts hypothécaires pour les prêts d'origine bancaire reflète cette division du travail, où les prêteurs recherchent le débit et les courtiers gèrent les comparaisons multi-prêteurs, la documentation et le soutien aux clients.

Les prêteurs hypothécaires secondaires, notamment les établissements de crédit hypothécaire non bancaires et les originateurs adossés à des investisseurs, devraient croître à un CAGR de 8,00 % jusqu'en 2031 en servant des profils d'emprunteurs non standard et en se positionnant sur les segments de refinancement et de changement de prêteur que certaines banques priorisent moins lors de la reprise des volumes. Ces acteurs s'associent souvent à des courtiers pour cibler des niches basées sur le type d'emploi, la résidence ou l'état du collatéral, ce qui nécessite une souscription sur mesure mais peut offrir des conditions compétitives lorsque la capacité du bilan est disponible. À mesure que les cadres de finance ouverte et d'identité réduisent les frictions dans l'intégration, les prêteurs secondaires peuvent s'intégrer plus profondément aux systèmes des courtiers, ce qui soutient la croissance sans nécessiter de vastes réseaux d'agences. Sur 2026-2031, cette combinaison devrait rester dynamique à mesure que les banques et les non-banques s'adaptent à la demande, à la réglementation et aux conditions de financement, ce qui maintient la centralité de la distribution par les courtiers.

Analyse géographique

Le Royaume-Uni détenait une part de 35,00 % du marché européen des courtiers en prêts hypothécaires en 2025, reflétant une culture d'intermédiation profondément ancrée et l'envergure des réseaux nationaux qui ont rapporté une croissance des revenus et une expansion du nombre de conseillers en 2025. UK Finance prévoit une hausse des prêts bruts en 2026, soutenue par une vague de refinancement à mesure que les cohortes à taux fixe arrivent à échéance, ce qui souligne l'importance des programmes de suivi et de fidélisation des courtiers. La taille du marché européen des courtiers en prêts hypothécaires attribuée au Royaume-Uni reflète une pénétration stable et la capacité des grands réseaux à opérer des unités spécialisées au service des emprunteurs en fin de vie et des segments de logements neufs, ce qui contribue à maintenir le débit même lorsque le nombre de transactions fluctue. Sur la période de prévision, la croissance au Royaume-Uni devrait être inférieure au taux global du marché en raison de sa maturité, bien que l'expansion portée par les segments devrait offrir des opportunités régulières d'intermédiation.

L'Allemagne ancre le paysage continental des courtiers grâce à des plateformes nationales et de solides partenariats bancaires, où la stabilisation des taux fixes en 2025 a facilité les approbations et les améliorations des flux de travail qui ont réduit les délais de décision pour les emprunteurs qualifiés. Les programmes liés aux critères verts soutenus par les banques publiques et les institutions de l'UE ont créé une demande supplémentaire dans le financement de la rénovation, qui est souvent courtée parallèlement aux prêts hypothécaires standard pour s'assurer que la documentation et l'éligibilité sont correctement présentées lors de la demande. La France reste un grand marché avec une forte concurrence entre les banques mutualistes et des réseaux de courtiers actifs, où les données des entreprises indiquent des taux à mi-2025 proches de 2,92 % pour les durées de 20 ans pour les meilleurs profils, ce qui illustre la reprise de l'accessibilité depuis début 2024. Sur ces marchés principaux, les courtiers se différencient par la rapidité, l'étendue des prêteurs et la portée du conseil, des facteurs qui continueront à déterminer les parts au sein du marché européen des courtiers en prêts hypothécaires.

Les Pays-Bas devraient être le pays à la croissance la plus rapide avec un CAGR de 7,00 % jusqu'en 2031, soutenus par des cadres politiques qui réduisent les barrières à l'entrée pour les primo-accédants et par une forte utilisation des courtiers dans un environnement hypothécaire complexe. Les initiatives des entreprises montrent que les courtiers néerlandais investissent dans des applications orientées clients qui simplifient les mises à jour de statut et les invites d'action, ce qui peut améliorer la transparence et les taux de finalisation pour les emprunteurs naviguant dans de multiples étapes. L'Italie et l'Espagne ont vu se développer la distribution numérique via des sites de comparaison et des plateformes de courtage, tandis que les données rapportées par les entreprises espagnoles reflètent une adoption accrue des taux fixes au cours de 2025 et une baisse des prix par rapport aux niveaux de 2024. Les marchés nordiques continuent d'afficher une forte utilisation des taux variables, que les courtiers gèrent par des tests de résistance et une sélection de produits conformément aux attentes des autorités de surveillance. Dans toutes ces géographies, la pénétration des courtiers est corrélée à la complexité des produits et à l'étendue du choix de prêteurs, deux facteurs qui soutiennent le marché européen des courtiers en prêts hypothécaires tout au long de l'horizon de prévision.

Paysage concurrentiel

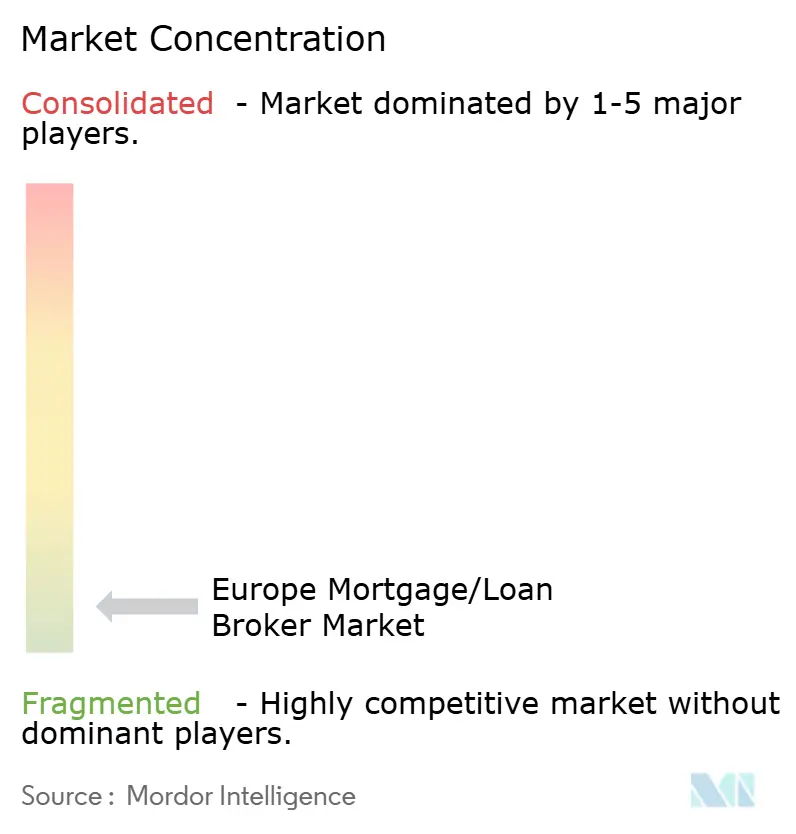

Le marché européen des courtiers en prêts hypothécaires est fragmenté au niveau paneuropéen en raison des différences linguistiques, réglementaires et de structures de partenariat bancaire, les champions nationaux et les grands réseaux étant en concurrence avec des plateformes axées sur le numérique qui mettent l'accent sur la rapidité et le suivi. Au Royaume-Uni, un grand réseau a rapporté un chiffre d'affaires de 318 millions GBP en 2025 avec une croissance du nombre de conseillers à 2 135, et a présenté une spécialisation par acquisitions dans des domaines tels que les prêts en fin de vie et les segments de logements neufs, ce qui démontre le rôle de l'échelle dans la conformité et la productivité. Les marchés continentaux montrent des schémas similaires où les investissements technologiques rationalisent la souscription et l'engagement client, et où les partenariats de plateformes avec les banques mettent l'accent sur le débit tout en maintenant les normes de risque. Au fil du temps, les portefeuilles d'identité et un accès plus large aux données devraient réduire les délais d'intégration et améliorer le traitement direct, ce qui avantage les entreprises capables d'investir dans les intégrations et les systèmes de suivi des clients.

Les mouvements stratégiques depuis 2024 comprennent des acquisitions qui approfondissent les spécialisations, des intégrations technologiques améliorant la gestion de la relation client, et des capacités en matière de prêts hypothécaires verts liées au financement de la rénovation, plusieurs entreprises ayant divulgué des plans pour développer des segments où l'intensité du conseil est plus élevée et l'appétit des prêteurs est fort. Les initiatives des entreprises aux Pays-Bas montrent des investissements dans des applications grand public qui clarifient le parcours hypothécaire par des tableaux de bord et des invites, ce qui contribue à maintenir l'engagement des clients de la demande à la finalisation. En Espagne, les plateformes menées par des courtiers ont rapporté une sélection accrue des taux fixes à mesure que les prix s'amélioraient, soulignant comment le suivi des taux en temps réel dans les outils des conseillers peut influencer le choix des produits lors des appels clients et des flux numériques. En Italie, les services de comparaison de longue date continuent d'élargir l'accès aux produits, ce qui soutient la tension concurrentielle entre les prêteurs qui collaborent avec les courtiers pour la distribution.

La conformité réglementaire est une variable concurrentielle car le Consumer Duty du Royaume-Uni et les normes de divulgation de l'UE exigent un suivi robuste et des communications claires tout au long du processus de conseil, ce qui favorise les grands réseaux dotés de systèmes capables de développer l'assurance qualité à grande échelle. Le marché européen des courtiers en prêts hypothécaires devrait donc connaître une consolidation continue parmi les petites entreprises qui cherchent à mutualiser les coûts au sein des réseaux, tandis que les acteurs plus importants poursuivent des acquisitions et des partenariats sélectifs pour renforcer leur portée sectorielle. Dans le même temps, les initiatives public-privé dans le domaine de la finance verte et l'innovation continue en matière d'identité et d'accès aux données créent des opportunités pour les leaders du numérique de se différencier, à condition qu'ils puissent s'aligner sur les attentes réglementaires en constante évolution en matière d'adéquation, d'équité et de transparence.

Leaders du secteur européen des courtiers en crédit immobilier/prêt

Interhyp AG

London & Country Mortgages

Mortgage Advice Bureau

Dr. Klein

Connells Group – Countrywide Mortgage Services (UK)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mortgage Advice Bureau a annoncé un chiffre d'affaires pour l'exercice 2025 de 318 millions GBP avec une croissance du nombre de conseillers à 2 135, a rapporté un bénéfice ajusté avant impôts de 35,8 millions GBP, et a présenté plusieurs acquisitions et investissements soutenant la spécialisation et l'expansion.

- Octobre 2025 : Mortgage Advice Bureau a réalisé un investissement majoritaire dans UK Moneyman, l'intégrant en tant que représentant désigné pour soutenir la croissance dans des domaines spécialisés, notamment les prêts en fin de vie.

- Mai 2024 : La Banque européenne d'investissement et Deutsche Bank ont lancé un programme de prêts hypothécaires à taux réduit en Allemagne pour le logement respectueux du climat et la modernisation écoénergétique, avec un avantage de taux de 0,2 point de pourcentage et une structure de titrisation garantie en mezzanine.

- Mai 2024 : Deutsche Bank a détaillé les mécanismes du programme pour l'initiative de logement respectueux du climat, notamment les critères d'éligibilité basés sur la réduction de la demande en énergie primaire et la distribution via Deutsche Bank, DSL Bank et BHW Bausparkasse.

Périmètre du rapport sur le marché européen des courtiers en crédit immobilier/prêt

Un courtier en prêts hypothécaires agit comme intermédiaire pour les particuliers ou les entreprises et gère le processus de demande de prêt hypothécaire. En substance, il établit des relations entre les prêteurs hypothécaires et les emprunteurs sans prendre d'engagements financiers propres.

Le marché européen des courtiers en crédit immobilier/prêt est segmenté par entreprise, application, utilisateur final et géographie. Par entreprise, le marché est sous-segmenté en grandes, petites et moyennes entreprises ; par application, le marché est sous-segmenté en prêts immobiliers, prêts commerciaux et industriels, prêts automobiles, prêts aux gouvernements et autres. Par utilisateur final, le marché est sous-segmenté en entreprises et particuliers. Par géographie, le marché est sous-segmenté en Royaume-Uni, Allemagne, France et reste de l'Europe.

Le rapport propose la taille du marché et des prévisions pour le marché européen des courtiers en crédit immobilier et en prêt en termes de valeur en dollars (USD) pour tous les segments ci-dessus.

| Prêt hypothécaire conventionnel |

| Prêts jumbo |

| Prêts hypothécaires garantis par l'État |

| Autres types de prêts hypothécaires |

| Prêt hypothécaire sur 30 ans |

| Prêt hypothécaire sur 20 ans |

| Prêt hypothécaire sur 15 ans |

| Autres durées de prêt hypothécaire |

| Taux fixe |

| Taux variable |

| Prêteur hypothécaire primaire |

| Prêteur hypothécaire secondaire |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Danemark |

| Reste de l'Europe |

| Par type de prêt hypothécaire | Prêt hypothécaire conventionnel |

| Prêts jumbo | |

| Prêts hypothécaires garantis par l'État | |

| Autres types de prêts hypothécaires | |

| Par durée de prêt hypothécaire | Prêt hypothécaire sur 30 ans |

| Prêt hypothécaire sur 20 ans | |

| Prêt hypothécaire sur 15 ans | |

| Autres durées de prêt hypothécaire | |

| Par taux d'intérêt | Taux fixe |

| Taux variable | |

| Par prestataire | Prêteur hypothécaire primaire |

| Prêteur hypothécaire secondaire | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Danemark | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché européen des courtiers en prêts hypothécaires jusqu'en 2031 ?

La taille du marché européen des courtiers en prêts hypothécaires devrait atteindre 8,07 milliards USD d'ici 2031, reflétant un CAGR de 7,76 % de 2026 à 2031, la demande se redressant avec la baisse des taux directeurs et l'expansion de l'origination à conseil.

Quels types de produits sont en tête et lesquels connaissent la croissance la plus rapide en Europe ?

Les prêts hypothécaires conventionnels ont dominé avec une part de 83,67 % en 2025, tandis que les produits garantis par l'État devraient croître à un CAGR de 9,00 % jusqu'en 2031, les programmes souverains soutenant les primo-accédants et les améliorations liées aux critères verts.

Les prêts hypothécaires à taux fixe ou à taux variable sont-ils actuellement préférés dans la région ?

Les produits à taux fixe ont dominé avec 85,50 % des volumes de 2025, les emprunteurs ayant privilégié la certitude des paiements, tandis que les prêts hypothécaires à taux variable devraient croître à un CAGR de 6,00 % jusqu'en 2031 à mesure que les écarts se réduisent.

Quels prestataires gagnent des parts dans les originations courtées ?

Les prêteurs bancaires primaires ont conservé une part de 84,00 % en 2025, tandis que les prêteurs secondaires devraient se développer à un CAGR de 8,00 % en se concentrant sur les profils non standard et les niches de refinancement via les canaux des courtiers.

Quels marchés européens sont les plus importants pour la distribution par les courtiers ?

Le Royaume-Uni a dominé avec une part de 35,00 % en 2025 grâce à une forte pénétration des courtiers, tandis que les Pays-Bas devraient être les plus dynamiques avec un CAGR de 7,00 % jusqu'en 2031 grâce à des politiques favorables et à une forte utilisation des courtiers.

Comment la réglementation verte et l'identité numérique vont-elles modifier les opérations des courtiers d'ici 2031 ?

La révision de la directive sur la performance énergétique des bâtiments et les programmes verts public-privé accroissent les besoins de financement lié à la rénovation, tandis que les portefeuilles d'identité eIDAS 2.0 et les signatures électroniques qualifiées devraient réduire les délais d'intégration et soutenir des taux de finalisation plus élevés dans les canaux des courtiers.

Dernière mise à jour de la page le: