Taille et part du marché des services de conseil en cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 21.57 Milliards de dollars |

| Taille du Marché (2030) | 35.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en cybersécurité par Mordor Intelligence

La taille du marché des services de conseil en cybersécurité s'établit à 21,57 milliards USD en 2025 et devrait atteindre 35,29 milliards USD d'ici 2030, avec un CAGR de 10,35 %. Cette expansion reflète la reconnaissance par les entreprises que les équipes internes ne peuvent pas faire face de manière indépendante à la sophistication des menaces modernes. La demande s'accélère à mesure que la directive européenne NIS2 et la certification du modèle de maturité en cybersécurité des États-Unis obligent les organisations à formaliser la supervision des risques, tandis que la pénurie de talents en cybersécurité et les vecteurs d'attaque pilotés par l'IA renforcent les besoins d'externalisation.[1]Vivek Krishnan, "La nouvelle équation : Résoudre la cryptographie à l'ère du quantique," Deloitte Insights, deloitte.com Le contrôle croissant des investisseurs sur les divulgations de cyber-résilience et la poussée vers l'adoption du modèle zéro confiance stimulent davantage les dépenses. Par ailleurs, les assureurs lient de plus en plus la couverture à des évaluations professionnelles de la sécurité, élargissant la base de clients du marché des services de conseil en cybersécurité.[2]PwC, "Services gérés et IA : Transformer la cybersécurité et l'atténuation des risques," pwc.com

Principaux enseignements du rapport

- Par type de service, le conseil stratégique en sécurité a dominé avec une part de marché de 45 % des services de conseil en cybersécurité en 2024 ; le conseil en préparation à la détection et réponse gérées devrait se développer à un CAGR de 16,8 % jusqu'en 2030.

- Par secteur client, les services bancaires, financiers et d'assurance ont représenté 28 % de la taille du marché des services de conseil en cybersécurité en 2024, tandis que le secteur de la santé progresse à un CAGR de 15,2 % jusqu'en 2030.

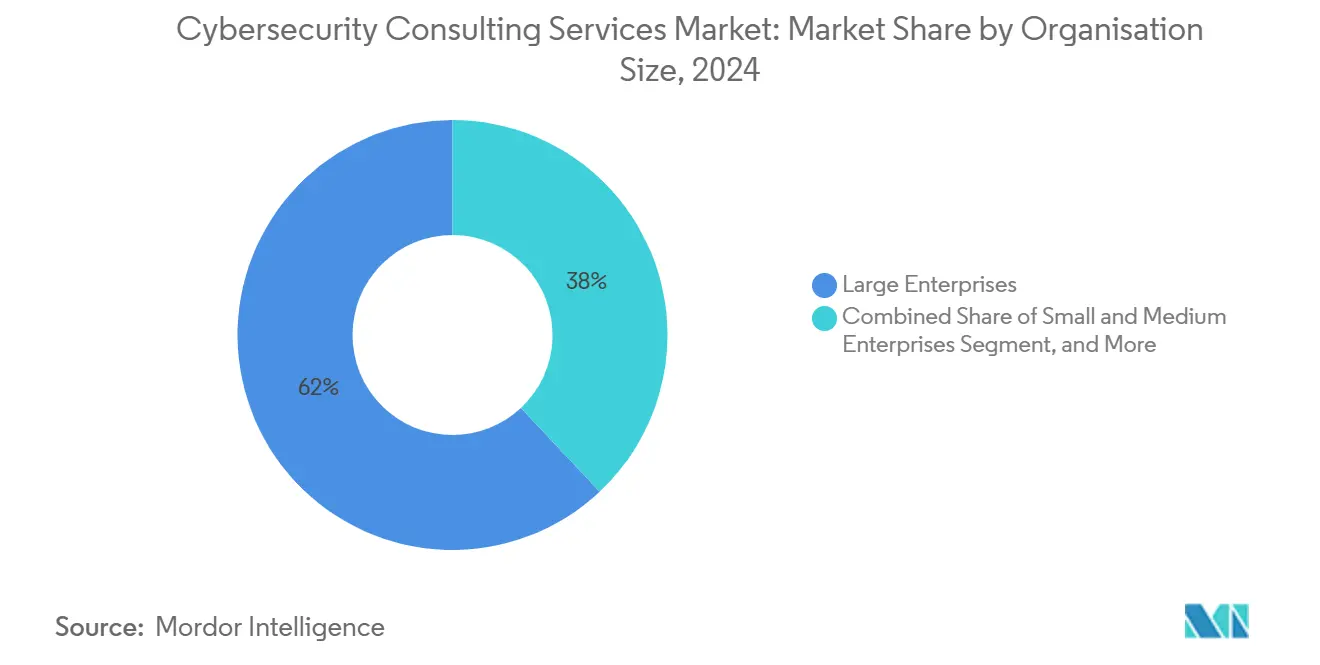

- Par taille d'organisation, les grandes entreprises ont détenu 62 % de la part des revenus du marché des services de conseil en cybersécurité en 2024, tandis que les petites et moyennes entreprises ont affiché la croissance la plus rapide avec un CAGR de 14,9 % jusqu'en 2030.

- Par modèle d'engagement, les missions de conseil basées sur des projets ont conservé 48 % de la part de la taille du marché des services de conseil en cybersécurité en 2024 ; les contrats basés sur les résultats et le partage des risques progressent à un CAGR de 15,5 % jusqu'en 2030.

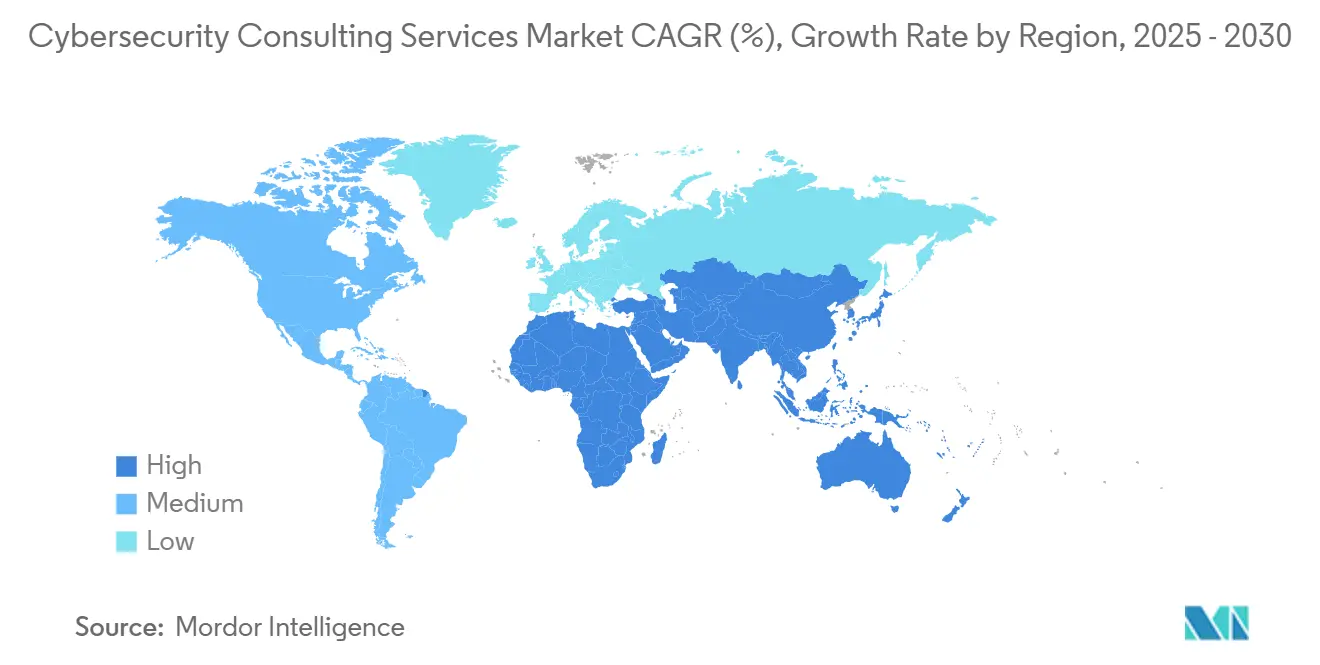

- Par géographie, l'Amérique du Nord a dominé avec 42,5 % de la part du marché des services de conseil en cybersécurité en 2024, tandis que l'Asie-Pacifique affiche le CAGR régional le plus élevé à 14,2 % jusqu'en 2030.

Tendances et perspectives du marché mondial des services de conseil en cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et sophistication croissantes des cyberattaques | +2.80% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renforcement des réglementations mondiales sur la protection des données | +2.10% | Europe et Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Complexité de la migration vers le cloud et de l'informatique hybride | +1.90% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de talents en cybersécurité favorisant l'externalisation | +1.70% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Obligations de divulgation de la cyber-résilience liées aux critères ESG | +1.20% | Europe et Amérique du Nord, émergentes en APAC | Long terme (≥ 4 ans) |

| Exigences de souscription en cyber-assurance | +0.80% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et sophistication croissantes des cyberattaques

Les plateformes de rançongiciels activées par l'IA, l'ingénierie sociale par hypertrucage et les intrusions dans la chaîne d'approvisionnement ont redéfini les attentes en matière de posture de risque. Soixante-quatorze pour cent des entreprises considèrent désormais l'IA comme essentielle à la détection, ce qui pousse la demande de conseil en analyse comportementale et en intégration du renseignement sur les menaces. Le rançongiciel en tant que service démocratise les tactiques avancées autrefois réservées aux États-nations, incitant les conseils d'administration à investir dans la chasse proactive aux menaces. Par ailleurs, une hausse de 431 % des attaques contre la chaîne d'approvisionnement depuis 2024 nécessite des programmes de validation de la sécurité des tiers assurés par des consultants spécialisés.[3]Elliott Davis, "Les 10 principales tendances en cybersécurité pour 2025," elliottdavis.com

Renforcement des réglementations mondiales sur la protection des données

NIS2 étend les contrôles obligatoires à 18 secteurs critiques et impose un signalement des violations dans les 24 heures, renforçant le besoin d'une orientation juridique et technique intégrée. La SEC américaine oblige désormais les émetteurs publics à divulguer les incidents significatifs dans les quatre jours ouvrables, stimulant le conseil en réponse aux incidents et en évaluation de la matérialité. La loi chinoise sur la sécurité des données et la loi sur la protection des informations personnelles ajoutent des mandats localisés, obligeant les multinationales à faire appel à une expertise régionale spécifique qui équilibre les transferts transfrontaliers de données avec la conformité nationale.[4]Coro Cybersecurity, "Guide de conformité FERPA pour les établissements scolaires," coro.net

Complexité de la migration vers le cloud et de l'informatique hybride

L'architecture zéro confiance atteindra 80 % d'adoption en entreprise d'ici 2025, générant une demande de conseil pour les contrôles centrés sur l'identité, la micro-segmentation et les politiques d'accès conditionnel. Quatre-vingt-quinze pour cent des violations cloud proviennent de mauvaises configurations des clients, soulignant les besoins en conseil pour des bases de configuration sécurisées. Les charges de travail conteneurisées ajoutent de nouvelles surfaces d'attaque, et la convergence des technologies opérationnelles avec le cloud nécessite des consultants versés dans la défense des systèmes de contrôle industriel.

Pénurie de talents en cybersécurité favorisant l'externalisation

Le déficit mondial de 3,5 millions de praticiens qualifiés propulse l'adoption d'abonnements RSSI virtuel tarifés entre 5 000 et 25 000 USD par mois. La rareté des architectes en sécurité cloud et des experts en réponse aux incidents maintient des tarifs premium, tandis que les modèles de centre des opérations de sécurité co-géré deviennent courants pour combiner la visibilité interne avec l'exécution externe. Les cabinets de conseil intègrent désormais des outils d'automatisation pour compenser les lacunes humaines et assurer une détection plus rapide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des budgets informatiques des entreprises | -1.40% | Mondial, avec un impact aigu en Europe et dans les marchés émergents | Court terme (≤ 2 ans) |

| L'automatisation autonome réduisant les dépenses externes | -0.90% | Amérique du Nord et Europe, avec les entreprises à la pointe de la technologie | Moyen terme (2-4 ans) |

| L'IA générative banalisant les évaluations de base | -0.70% | Mondial, avec une adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| La convergence IT/OT brouillant les responsabilités | -0.50% | Mondial, concentré dans les secteurs de l'industrie manufacturière et de l'énergie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des budgets informatiques des entreprises

L'incertitude macroéconomique entraîne un examen plus rigoureux des dépenses de conseil, retardant les évaluations non essentielles et favorisant les relations groupées avec les fournisseurs pour réduire les frais généraux. Les contrats basés sur les résultats se multiplient à mesure que les acheteurs recherchent une réduction démontrable des risques, poussant les cabinets à aligner leurs honoraires sur la performance en matière de sécurité. Les modèles d'abonnement RSSI virtuel gagnent en faveur en tant que substituts de direction rentables, mais le revenu global par client peut diminuer, mettant à l'épreuve la rentabilité.

L'IA générative banalisant les évaluations de base

Les plateformes pilotées par l'IA automatisent les analyses de vulnérabilité et les vérifications de politiques autrefois facturables aux consultants juniors. Bien qu'elles réduisent les revenus de routine, ces outils libèrent de la capacité pour des conseils à plus forte marge dans la gouvernance de l'IA et l'atténuation des biais algorithmiques. Les flux de travail de conseil s'accélèrent, réduisant les délais des projets et poussant les cabinets à se concurrencer sur la valeur stratégique plutôt que sur les heures de travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil stratégique ancre la croissance

Le conseil stratégique en sécurité a représenté 45 % du marché des services de conseil en cybersécurité en 2024, reflétant la dépendance des entreprises aux cadres de gouvernance, de risque et de conformité alignés sur les réglementations multijuridictionnelles. Les services techniques de sécurité tels que les tests de pénétration maintiennent une demande solide car les équipes internes trouvent trop coûteux de conserver une expertise de niche.

Le créneau du conseil en détection et réponse gérées mène la croissance avec un CAGR de 16,8 %, soutenu par la reconnaissance que les outils SIEM seuls ne peuvent pas combattre les menaces persistantes avancées. Les projets de conception zéro confiance augmentent à mesure que les modèles centrés sur l'identité remplacent les défenses périmètriques, et les missions de sécurité cloud et informatique hybride se multiplient face à la complexité multi-cloud. La réponse aux incidents et la criminalistique numérique restent résilientes, soutenues par les délais réglementaires de signalement des violations et les enquêtes sur les sinistres en cyber-assurance.

Par secteur client : la santé dépasse le secteur bancaire

Les services bancaires, financiers et d'assurance ont détenu 28 % de la part du marché des services de conseil en cybersécurité en 2024, grâce à des budgets matures et des régimes de conformité établis. Les clients gouvernementaux continuent d'investir dans le cadre des mandats relatifs aux infrastructures critiques.

La santé affiche l'expansion la plus rapide avec un CAGR de 15,2 % jusqu'en 2030, car les rançongiciels et les vulnérabilités des appareils connectés exposent des risques pour la sécurité des patients. L'industrie manufacturière progresse également à mesure que la sécurité des technologies opérationnelles devient critique pour la continuité de la production et la résilience de la chaîne d'approvisionnement.

Par taille d'organisation : les PME stimulent une croissance inattendue

Les grandes entreprises de plus de 5 000 employés ont contribué à 62 % des revenus de 2024, tirant parti de besoins complexes qui exigent des équipes de conseil pluridisciplinaires. Les entreprises du marché intermédiaire maintiennent une croissance régulière, motivées par les prérequis d'assurance et les politiques de gouvernance.

Les petites et moyennes entreprises enregistrent un CAGR de 14,9 % jusqu'en 2030. Les assureurs exigent désormais des évaluations professionnelles pour les renouvellements de couverture, incitant les PME à rechercher des cadres abordables et des abonnements RSSI virtuel. Même les start-ups allouent un budget pour les contrôles de base afin de sécuriser des financements et de satisfaire aux vérifications de diligence raisonnable des clients.

Par modèle d'engagement de conseil : les résultats remplacent les livrables

Les missions de conseil basées sur des projets ont conservé 48 % de la part de marché en 2024, privilégiées pour les projets de conformité discrets et les tests de pénétration à périmètre fixe. Les effectifs en mode régie complètent les lacunes internes, notamment pendant les périodes de pointe d'audit.

Les contrats basés sur les résultats progressent à un CAGR de 15,5 %, alignant les honoraires sur des indicateurs mesurables de réduction des risques. Les modèles d'abonnement pour le RSSI virtuel et le conseil à la demande séduisent les entreprises aux ressources limitées nécessitant une orientation continue sans direction à temps plein. Les missions de centre des opérations de sécurité co-géré font le lien entre stratégie et exécution, reflétant une approche hybride face à la pénurie de talents.

Analyse géographique

L'Amérique du Nord a représenté 42,5 % de la part du marché des services de conseil en cybersécurité en 2024, portée par des mandats fédéraux tels que le CMMC pour les contractants de la défense et les règles de divulgation des incidents de la SEC. Les États-Unis restent le principal contributeur aux revenus, tandis que les réglementations canadiennes sur les infrastructures critiques et la numérisation de l'industrie manufacturière mexicaine soutiennent l'élan régional.

L'Europe maintient une forte demande grâce aux charges de travail de conformité au RGPD et à NIS2 qui couvrent 18 secteurs critiques. L'automatisation industrielle allemande, les réformes financières du Royaume-Uni et l'adoption de l'innovation dans les pays nordiques stimulent ensemble les opportunités de conseil. Le paysage des menaces régionales s'intensifie à la suite de conflits géopolitiques, accélérant les dépenses en matière de sécurité de la chaîne d'approvisionnement et des infrastructures critiques.

L'Asie-Pacifique affiche le CAGR le plus élevé à 14,2 % jusqu'en 2030. Les réglementations financières de Singapour, la loi indienne sur la protection des données et la loi chinoise sur la protection des informations personnelles obligent les entreprises à acquérir une expertise locale. Le Japon et la Corée du Sud se concentrent sur la sécurité des technologies opérationnelles pour la fabrication avancée, tandis que les nations de l'ASEAN mettent en œuvre de nouveaux cadres qui ouvrent une demande de conseil en terrain vierge.

Paysage concurrentiel

Le marché des services de conseil en cybersécurité est modérément fragmenté. Les quatre grands cabinets de conseil détiennent ensemble environ 35 % des revenus, tirant parti de leurs relations avec les entreprises et de leurs capacités pluridisciplinaires. Les cabinets spécialisés tels qu'Optiv, NCC Group et Mandiant dominent les niches techniques avancées comme les tests d'équipe rouge et le renseignement sur les menaces.

L'intégration technologique définit l'avantage concurrentiel : les principaux prestataires intègrent des plateformes de détection des menaces augmentées par l'IA pour accroître l'efficacité et l'évolutivité. Les investissements dans la cryptographie résistante au quantique, la gouvernance de l'IA et la sécurité des technologies opérationnelles diversifient les portefeuilles de services et permettent une tarification premium.

Les écosystèmes de partenariats s'élargissent, comme en témoignent les alliances Deloitte-Google Cloud et Microsoft Security Copilot qui intègrent l'IA générative dans les offres de conseil. Les acteurs de niche se différencient par une expertise sectorielle spécifique, par exemple le conseil en confidentialité des données de santé ou le renforcement des technologies opérationnelles dans le secteur de l'énergie.

Leaders du secteur des services de conseil en cybersécurité

Deloitte Touche Tohmatsu Limited

Accenture plc

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst & Young Global Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : QBE Insurance Group s'est associé à plusieurs cabinets de conseil en cybersécurité pour améliorer l'évaluation des cyber-risques dans la souscription commerciale.

- Mai 2025 : Microsoft a étendu sa plateforme Security Copilot avec l'IA générative pour l'automatisation de la réponse aux incidents.

- Avril 2025 : Le NIST a publié les normes finales de cryptographie post-quantique, stimulant le conseil en migration.

- Mars 2025 : Deloitte a formé une alliance stratégique avec Google Cloud pour intégrer l'IA générative dans le conseil en sécurité.

Périmètre du rapport mondial sur le marché des services de conseil en cybersécurité

| Conseil stratégique en sécurité (conseil, GRC) |

| Services techniques de sécurité (tests de pénétration, équipe rouge/bleue) |

| Conseil en sécurité cloud et informatique hybride |

| Conseil en architecture zéro confiance |

| Réponse aux incidents et criminalistique numérique |

| Conseil en préparation à la détection et réponse gérées / XDR |

| Conseil en sécurité OT / ICS |

| Conformité à la confidentialité et à la protection des données (RGPD, CCPA, etc.) |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Gouvernement et services publics |

| Industrie manufacturière et industrielle |

| Énergie, services publics et mines |

| Commerce de détail, commerce électronique et biens de consommation |

| Télécommunications et médias |

| Transport et logistique |

| Éducation et organisations à but non lucratif |

| Grandes entreprises (≥ 5 000 ETP) |

| Marché intermédiaire (500 - 4 999 ETP) |

| Petites entreprises (100 - 499 ETP) |

| Micro-entreprises et start-ups (moins de 100 ETP) |

| Conseil basé sur des projets (périmètre fixe) |

| Régie pluriannuelle (augmentation des effectifs / co-sourcing) |

| Services gérés / centre des opérations de sécurité co-géré |

| Contrats basés sur les résultats / partage des risques |

| Abonnement RSSI virtuel et conseil à la demande |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Bahreïn, Oman) |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de service | Conseil stratégique en sécurité (conseil, GRC) | |

| Services techniques de sécurité (tests de pénétration, équipe rouge/bleue) | ||

| Conseil en sécurité cloud et informatique hybride | ||

| Conseil en architecture zéro confiance | ||

| Réponse aux incidents et criminalistique numérique | ||

| Conseil en préparation à la détection et réponse gérées / XDR | ||

| Conseil en sécurité OT / ICS | ||

| Conformité à la confidentialité et à la protection des données (RGPD, CCPA, etc.) | ||

| Par secteur client | Services bancaires, financiers et d'assurance (BFSI) | |

| Santé et sciences de la vie | ||

| Gouvernement et services publics | ||

| Industrie manufacturière et industrielle | ||

| Énergie, services publics et mines | ||

| Commerce de détail, commerce électronique et biens de consommation | ||

| Télécommunications et médias | ||

| Transport et logistique | ||

| Éducation et organisations à but non lucratif | ||

| Par taille d'organisation | Grandes entreprises (≥ 5 000 ETP) | |

| Marché intermédiaire (500 - 4 999 ETP) | ||

| Petites entreprises (100 - 499 ETP) | ||

| Micro-entreprises et start-ups (moins de 100 ETP) | ||

| Par modèle d'engagement de conseil | Conseil basé sur des projets (périmètre fixe) | |

| Régie pluriannuelle (augmentation des effectifs / co-sourcing) | ||

| Services gérés / centre des opérations de sécurité co-géré | ||

| Contrats basés sur les résultats / partage des risques | ||

| Abonnement RSSI virtuel et conseil à la demande | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Bahreïn, Oman) | |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des services de conseil en cybersécurité devrait-il croître jusqu'en 2030 ?

Il est prévu de progresser à un CAGR de 10,35 %, passant de 21,57 milliards USD en 2025 à 35,29 milliards USD d'ici 2030.

Quel type de service connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Le conseil en préparation à la détection et réponse gérées devrait afficher un CAGR de 16,8 % à mesure que les entreprises pivotent vers la chasse proactive aux menaces.

Pourquoi la santé génère-t-elle une demande de conseil accrue ?

Une recrudescence des rançongiciels ciblant les données des patients ainsi que les vulnérabilités des dispositifs médicaux connectés entraîne un CAGR de 15,2 % dans les missions liées à la santé.

Quelle région offre la plus forte opportunité de croissance pour les prestataires ?

L'Asie-Pacifique est en tête avec un CAGR de 14,2 % jusqu'en 2030 grâce à une numérisation rapide et à des cadres réglementaires en évolution.

Comment les petites et moyennes entreprises influencent-elles l'adoption des services ?

Les PME affichent la croissance la plus élevée avec un CAGR de 14,9 %, stimulées par les mandats des assureurs pour des évaluations professionnelles de la sécurité et des abonnements RSSI virtuel rentables.

Quel modèle d'engagement gagne du terrain auprès des acheteurs ?

Les contrats basés sur les résultats et le partage des risques progressent à un CAGR de 15,5 % à mesure que les clients recherchent des améliorations mesurables de la sécurité.

Dernière mise à jour de la page le: