Taille et part du marché de la cybersécurité des voitures en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

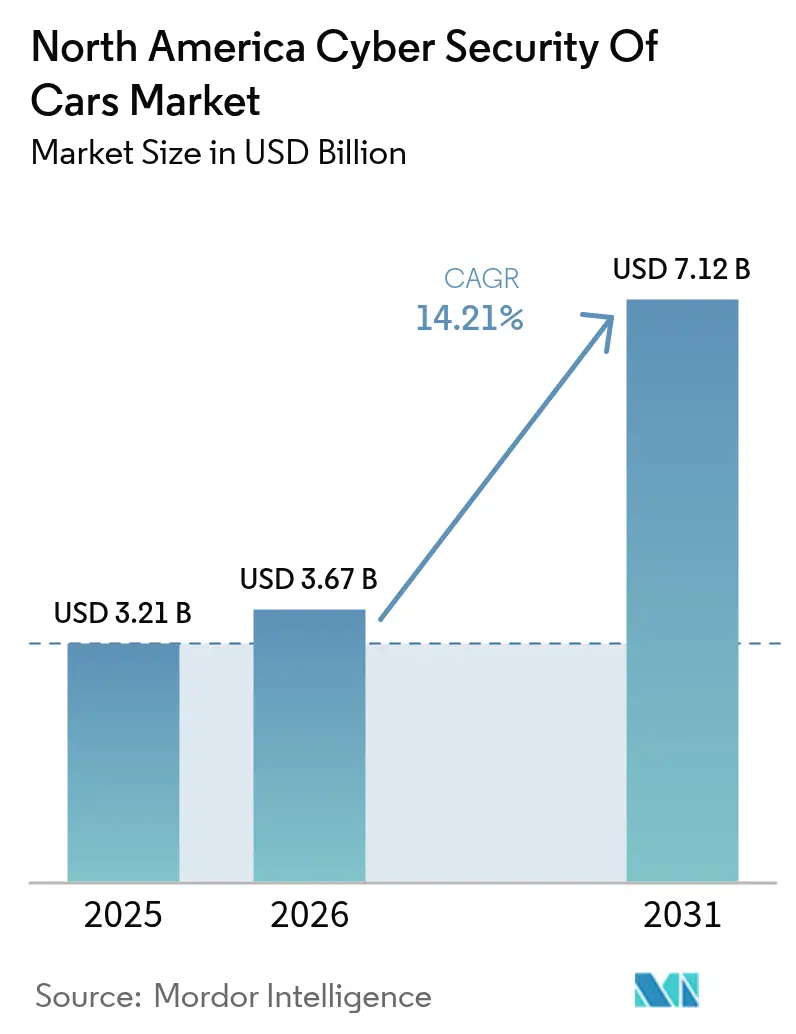

| Taille du marché de l'année de base (2025) | 3.21 Milliards de dollars |

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 7.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.21% CAGR |

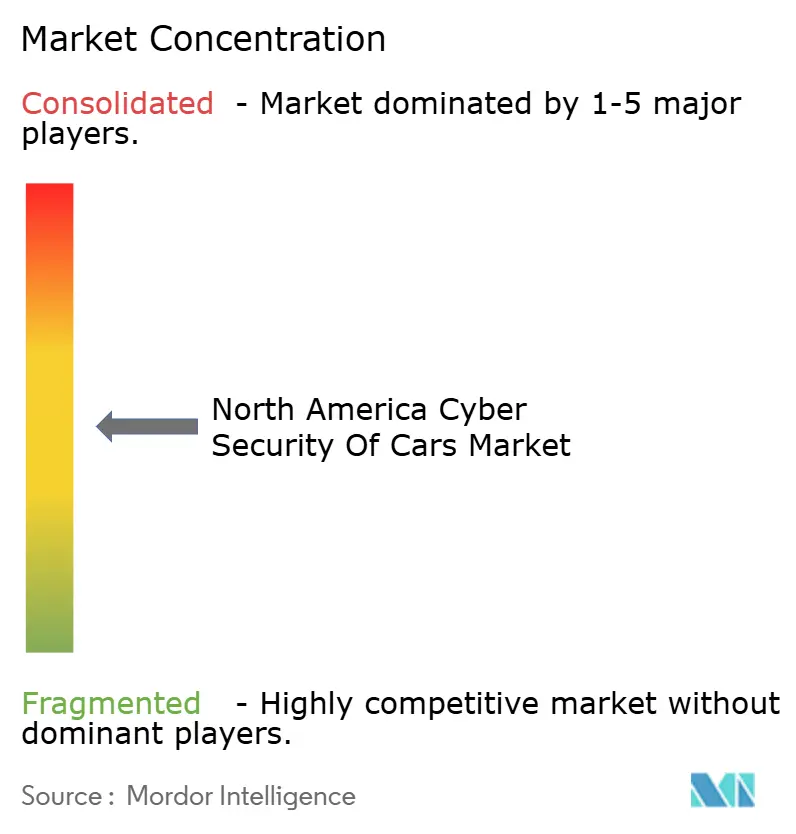

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la cybersécurité des voitures en Amérique du Nord par Mordor Intelligence

La taille du Marché de la Cybersécurité des Véhicules en Amérique du Nord était évaluée à 3,21 milliards USD en 2025 et devrait croître de 3,67 milliards USD en 2026 pour atteindre 7,12 milliards USD d'ici 2031, à un CAGR de 14,21% durant la période de prévision (2026-2031). Cette expansion rapide reflète la transition de la région vers les véhicules à définition logicielle, le renforcement de l'application du Règlement ONU R155 et de la norme ISO 21434, ainsi qu'une forte augmentation des programmes de mise à jour en mode OTA qui exposent à la fois un potentiel de revenus et de nouveaux vecteurs d'attaque. Les constructeurs automobiles continuent de réorienter leurs capitaux vers l'informatique centralisée, les communications V2X compatibles 5G et les écosystèmes de clés numériques qui exigent une protection de bout en bout. Un financement fédéral dépassant 13 milliards USD pour les agences civiles souligne l'engagement des États-Unis à renforcer les infrastructures de mobilité critiques [1]U.S. Department of Energy, "Securing EV Charging Infrastructure Part 1: Why Cybersecurity Matters," energy.gov. Les réformes en attente du Canada en matière de sécurité des véhicules à moteur et les obligations évolutives du Mexique dans le cadre de l'ACEUM introduisent une dynamique et une complexité supplémentaires sur le Marché de la Cybersécurité des Véhicules en Amérique du Nord.

Principaux enseignements du rapport

- Par type de solution, les plateformes basées sur logiciel ont dominé avec une part de revenus de 39,65 % en 2025, tandis que les services professionnels et gérés progressent à un TCAC de 15,33 % jusqu'en 2031.

- Par domaine de sécurité, la sécurité réseau représentait 34,78 % de la part du marché de la cybersécurité des voitures en Amérique du Nord en 2025, et la sécurité du nuage et des systèmes dorsaux devrait se développer à un TCAC de 15,92 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient une part de 58,61 % de la taille du marché de la cybersécurité des voitures en Amérique du Nord en 2025, tandis que les véhicules autonomes et les taxis-robots devraient croître à un TCAC de 17,64 %.

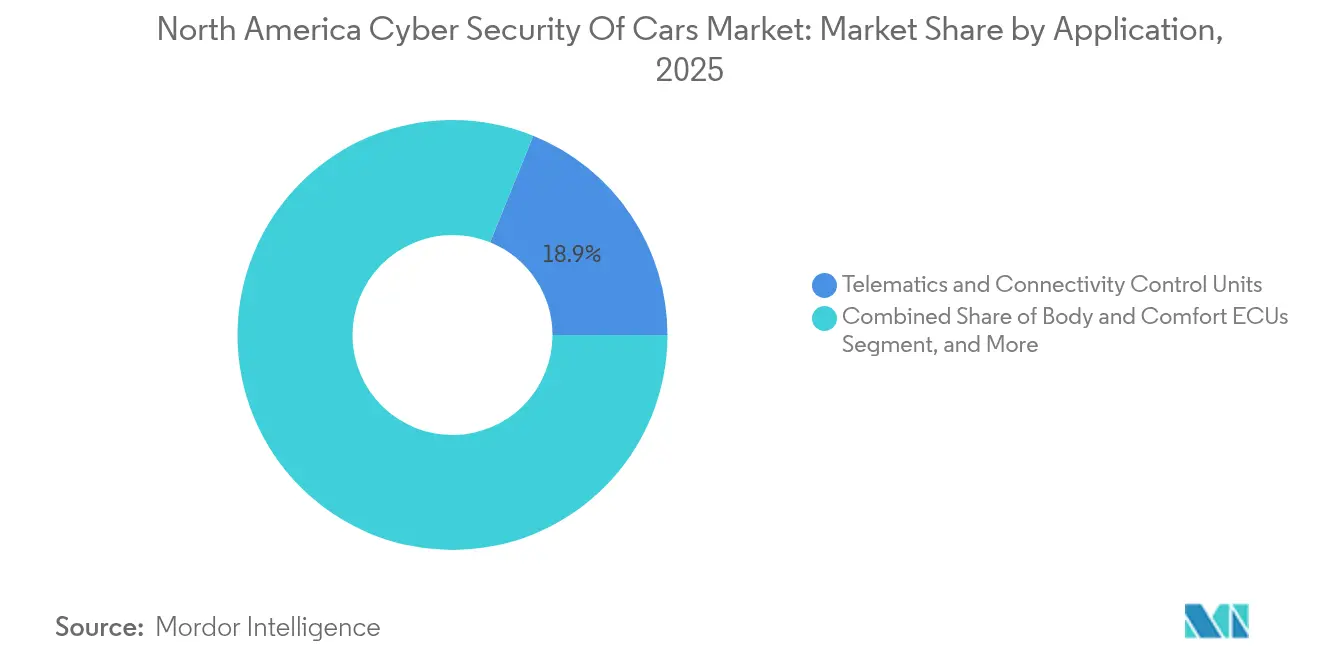

- Par application, les unités de contrôle de télématique et de connectivité représentaient 18,87 % des revenus de 2025, et les systèmes ADAS et de conduite autonome sont en voie d'atteindre un TCAC de 16,74 % jusqu'en 2031.

- Par mode de déploiement, les solutions embarquées (en périphérie) représentaient 54,63 % des revenus en 2025, et les déploiements hors bord / nuage devraient progresser à un TCAC de 16,71 %.

- Par géographie, les États-Unis dominaient avec une part de 77,05 % en 2025, tandis que le Canada devrait afficher le TCAC le plus rapide, à 17,58 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité des voitures en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité UN R155 / ISO 21434 | +2.8% | Amérique du Nord et mondial | Court terme (≤ 2 ans) |

| Essor des mises à jour logicielles en direct | +2.1% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Croissance du parc de voitures connectées et déploiement de la 5G / V2X | +1.9% | Cœur de l'Amérique du Nord, répercussions sur le Mexique | Moyen terme (2-4 ans) |

| Expansion de l'écosystème des clés numériques embarquées | +1.4% | États-Unis, début du Canada | Court terme (≤ 2 ans) |

| Surface d'attaque des stations de recharge pour véhicules électriques | +1.2% | Amérique du Nord urbaine | Moyen terme (2-4 ans) |

| Modèles de revenus des véhicules définis par logiciel | +1.6% | Mondial, leadership de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Échéances de conformité UN R155 / ISO 21434

L'application obligatoire à partir de juillet 2024 a contraint les équipementiers à certifier leurs systèmes de gestion de la cybersécurité, leurs processus de mise à jour logicielle et leur surveillance continue des vulnérabilités. Les constructeurs automobiles ont répondu en intégrant des achats axés sur la « sécurité dès la conception » dans leurs réseaux de fournisseurs de premier rang, accélérant la demande d'audits tiers et de contrats de services gérés [2]UL Solutions, "Cybersecurity Management System (CSMS)," ul.com . Les fournisseurs incapables de démontrer la maturité de leurs processus risquent d'être exclus des programmes de nouveaux véhicules, ce qui pousse l'adoption des services professionnels sur le Marché de la Cybersécurité des Véhicules en Amérique du Nord.

Essor de l'adoption des mises à jour logicielles en direct

Plus de 250 millions de véhicules devraient prendre en charge les fonctions OTA d'ici 2025, faisant passer la gestion des rappels des campagnes de service physiques aux correctifs à distance sécurisés [3]HARMAN Automotive, "Refining Automotive OTA Deployment Strategies for a Direct Consumer Impact," harman.com. Les constructeurs automobiles s'appuient sur l'authentification cryptographique et les techniques de sécurité à double image pour protéger les mises à jour. La cadence accrue des versions logicielles amplifie l'exposition des points de terminaison, augmentant ainsi la demande d'agents de protection des points de terminaison et d'agrégation de renseignements sur les menaces basée sur le cloud sur l'ensemble du Marché de la Cybersécurité des Véhicules en Amérique du Nord.

Croissance du parc de voitures connectées et déploiement de la 5G / V2X

La capacité 5G permet une messagerie V2X à faible latence, mais élargit la surface potentielle pour les intrusions par déni de service distribué et les attaques de l'homme du milieu. Le Département de la Sécurité Intérieure des États-Unis classe les attaques sans fil sur les communications véhiculaires parmi les menaces de transport les plus graves, encourageant des cadres conjoints industrie-gouvernement pour une utilisation sécurisée du spectre [4]U.S. Department of Homeland Security, "5G Impacts to Vehicles and Highway Infrastructure," dhs.gov. Les capteurs réseau émergents pilotés par l'IA exploitent le débit 5G pour mettre en quarantaine les anomalies en temps réel sur le Marché de la Cybersécurité des Véhicules en Amérique du Nord.

Expansion rapide des écosystèmes de clés numériques embarquées

L'interopérabilité pilotée par le CCC sous-tend une hausse annuelle de 21% de l'adoption des clés numériques, récompensant les fournisseurs de services d'infrastructure à clé publique et de stockage de justificatifs biométriques. L'accès par smartphone ancré dans une infrastructure à clé publique réduit les incidents d'attaque par relais et s'aligne sur la demande des consommateurs pour une mobilité sans friction, mais exige une évaluation continue des risques car les mises à jour du système d'exploitation des appareils mobiles peuvent affaiblir les politiques cryptographiques sur le Marché de la Cybersécurité des Véhicules en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chaîne d'approvisionnement logicielle fragmentée | -1.8% | Amérique du Nord et mondial | Moyen terme (2-4 ans) |

| Paysage des menaces dépassant les normes | -1.5% | Mondial, acuité en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de talents AUTOSAR-cyber | -1.3% | Amérique du Nord, rôles spécialisés | Long terme (≥ 4 ans) |

| Bande passante CAN-FD limitée | -0.9% | Mondial, dépendant de l'infrastructure | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement logicielle fortement fragmentée

Les véhicules types intègrent des centaines de modules de fournisseurs, chacun avec sa propre lignée de microprogramme. L'absence de nomenclatures logicielles complètes complique l'orchestration des correctifs, laissant des vulnérabilités latentes sur plusieurs unités de contrôle électronique. Des acteurs du rançongiciel ont exploité des passerelles tierces, portant la part des attaques divulguées sur la chaîne d'approvisionnement automobile en Amérique du Nord à 58 % au deuxième trimestre 2024.

Paysage des menaces évoluant plus vite que les normes

Les dommages financiers causés par les cyberincidents automobiles ont atteint 22,5 milliards USD en 2024, dépassant le rythme des mises à jour réglementaires. Le chiffrement prêt pour l'informatique quantique reste largement absent des véhicules de production, créant un décalage dans la feuille de route qui expose les plateformes à longue durée de vie à de futures attaques de déchiffrement. Les fournisseurs mettant l'accent sur des outils de défense adaptatifs et basés sur des politiques gagnent un avantage stratégique au sein du Marché de la Cybersécurité des Véhicules en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : Les services favorisent la transformation professionnelle

Les plateformes à dominante logicielle ont capturé 39,65% des revenus de 2025, les pare-feux, les systèmes de détection d'intrusion et les analyses basées sur l'IA étant devenus des exigences par défaut pour les véhicules connectés. Les services professionnels et gérés devraient toutefois croître de 15,33% par an jusqu'en 2031, les équipementiers externalisant les fonctions de surveillance des menaces et de réponse aux incidents qui dépassent les lacunes de capacité interne. La taille du Marché de la Cybersécurité des Véhicules en Amérique du Nord pour les services professionnels devrait presque doubler d'ici 2031. De graves pénuries de main-d'œuvre poussent les constructeurs automobiles vers des modèles d'abonnement qui regroupent l'accès au centre des opérations de sécurité avec les rapports de conformité.

La dynamique des services gérés soutient également le conseil en intégration, permettant aux fournisseurs d'harmoniser les contrôles de sécurité sur des piles ECU hétérogènes. Le service de surveillance cloud d'Upstream Security prend déjà en charge plus de 25 millions de véhicules, illustrant un modèle évolutif que d'autres fournisseurs imitent. Les modules de sécurité matériels de NXP et Infineon ajoutent des fonctionnalités de racine de confiance qui réduisent les coûts de calcul embarqué, mais le succès de l'intégration dépend toujours de flux de travail holistiques de gestion des vulnérabilités fournis par des partenaires externes.

Par domaine de sécurité : Transformation de l'architecture nuage

La sécurité des réseaux a dominé le marché avec une part de 34,78% en 2025, les équipementiers ayant renforcé les protocoles CAN-FD et Ethernet automobile contre l'usurpation de paquets. La sécurité cloud/backend devrait afficher le CAGR le plus rapide de 15,92%, les lacs de données centralisés collectant jusqu'à 40 téraoctets par heure de télémétrie de flotte pour la détection d'anomalies en temps réel. La part du Marché de la Cybersécurité des Véhicules en Amérique du Nord pour la sécurité cloud augmente à mesure que les contrôleurs de domaine transmettent les journaux vers des environnements hyperscalaires offrant un calcul élastique pour l'analyse par IA.

Les contre-mesures au niveau applicatif gagnent en pertinence à mesure que les applications d'infodivertissement et d'assurance tierces pénètrent les écosystèmes embarqués. Les fonctionnalités de sandboxing et de signature de code protègent les places de marché de cockpit telles que HARMAN Ignite Store, tandis que la sécurité des ECU de point de terminaison continue de traiter le chiffrement léger pour les actionneurs de contrôle de carrosserie et de sécurité. Les sous-domaines de gestion des identités et des accès montrent une traction précoce à mesure que les portefeuilles de services numériques s'élargissent.

Par type de véhicule : Prime de sécurité des systèmes autonomes

Les voitures particulières ont généré 58,61% des revenus de 2025, mais les véhicules autonomes et les robo-taxis sont sur une trajectoire de croissance annuelle de 17,64%, car les suites de capteurs redondants et les boucles de décision par IA exigent une défense multicouche. La taille du Marché de la Cybersécurité des Véhicules en Amérique du Nord pour les plateformes autonomes est liée aux déploiements de projets de Tesla, Cruise et Waymo. Ces programmes allouent des dépenses de sécurité plus élevées par unité, car les régulateurs de sécurité fonctionnelle attendent une réponse résiliente même dans des scénarios de cyberattaque active.

Les flottes commerciales légères adoptent la détection d'intrusion à l'échelle de la flotte, car les opérateurs logistiques ne peuvent pas tolérer l'immobilisation des véhicules. Les camions lourds intègrent la segmentation des passerelles pour isoler l'infodivertissement des contrôleurs de freinage. La standardisation dans ces catégories reste fragmentée, mais stimule la productisation transversale parmi les fournisseurs de sécurité qui proposent des solutions pour des portefeuilles d'actifs mixtes.

Par application : Complexité de la sécurité ADAS

Les unités de contrôle de télématique et de connectivité ont généré 18,87% des revenus de 2025 en agissant comme points d'entrée par défaut pour les services à distance. Les systèmes ADAS et de conduite autonome sont projetés à un CAGR de 16,74%, les algorithmes de fusion de capteurs migrant vers des processeurs centralisés. La taille du Marché de la Cybersécurité des Véhicules en Amérique du Nord allouée aux couches ADAS s'élargira parallèlement aux déploiements de niveau 3 à 4. Les vecteurs d'attaque incluent des données de détection d'objets falsifiées, contraignant les équipementiers à déployer des vérifications d'intégrité des capteurs en temps réel.

Les systèmes d'infodivertissement et les cockpits numériques continuent d'acquérir des fonctionnalités telles que les boutiques d'applications et les assistants vocaux, élevant les exigences de sandboxing. Les interfaces de groupe motopropulseur et de recharge de véhicules électriques révèlent un risque émergent associé aux flux d'énergie bidirectionnels. Les contrôleurs de carrosserie et de confort, bien que peu énergivores, ne sont plus ignorés, car les voleurs par relais se tournent vers les nœuds CAN intérieurs une fois que les défenses périmètriques se renforcent.

Par mode de déploiement : Sécurité de l'informatique en périphérie

Les solutions embarquées ont représenté 54,63% des revenus en 2025, tirant parti de la détection d'anomalies en temps réel pour protéger les fonctions de groupe motopropulseur et de freinage sensibles à la latence. Les déploiements hors bord/cloud devraient progresser de 16,71% par an jusqu'en 2031, portés par des modèles de corrélation à l'échelle de la flotte pilotés par l'IA tels que le moteur Ocean AI d'Upstream. L'approche hybride domine les achats, allouant la prévention des intrusions basée sur les signatures aux passerelles périphériques, tandis que la correspondance de modèles complexes et la criminalistique à long terme résident dans le cloud. Les constructeurs automobiles standardisent de plus en plus les pipelines de télémétrie MQTT ou HTTPS afin que les journaux des contrôleurs de domaine alimentent les tableaux de bord de renseignements sur les menaces en quasi temps réel. Le Marché de la Cybersécurité des Véhicules en Amérique du Nord bénéficie du découpage en tranches du réseau 5G qui offre une latence de base sécurisée pour le transport de la télémétrie de sécurité sans encombrer le trafic d'infodivertissement grand public.

Analyse géographique

Les États-Unis ont capturé 77,05% des revenus en 2025, reflétant la densité des implantations d'équipementiers, des fournisseurs de premier rang et du soutien fédéral totalisant plus de 13 milliards USD pour les programmes de cybersécurité civils. L'interdiction par Washington des technologies de véhicules connectés chinoises et russes pousse les fournisseurs nationaux à combler les lacunes de l'offre, tandis que la collaboration entre Detroit et la Silicon Valley accélère les pipelines d'innovation. Les principaux fournisseurs de plateformes tels que HARMAN, BlackBerry QNX et Continental calibrent leurs feuilles de route produits pour s'aligner sur les orientations de la National Highway Traffic Safety Administration des États-Unis reliant l'homologation de type aux résultats d'audit ISO 21434.

Le Canada devrait croître de 17,58% par an, soutenu par des normes de sécurité des véhicules à moteur mises à jour et des initiatives du secteur public promouvant des cadres de confiance zéro pour les actifs de transport. Pourtant, le pays est aux prises avec une pénurie pouvant atteindre 25 000 professionnels de la cybersécurité, incitant les équipementiers à contracter des fournisseurs de services gérés. Les investissements provinciaux dans les corridors 5G entre l'Ontario et le Québec augmentent encore les dépenses en sécurité des réseaux au sein du Marché de la Cybersécurité des Véhicules en Amérique du Nord.

La trajectoire réglementaire du Mexique reste fluide à l'approche de la révision de l'ACEUM en 2026, susceptible d'imposer des contrôles plus stricts sur les modules télématiques étrangers. Les audits de conformité IMMEX contraignent déjà les assembleurs à documenter les processus de sécurité de bout en bout, incitant les équipementiers de premier rang multinationaux à pré-qualifier les fournisseurs sur la conformité à la norme ISO 21434. Les droits de douane proposés sur les semi-conducteurs pourraient déplacer la production électronique vers l'intérieur, positionnant les fabricants nationaux pour intégrer des microcontrôleurs sécurisés répondant aux exigences des marchés d'exportation.

Paysage concurrentiel

Le marché présente une fragmentation modérée, avec des conglomérats technologiques mondiaux en concurrence aux côtés de startups spécialisées. HARMAN tire parti de l'approvisionnement en silicium de Samsung et a mis en open source une pile de services connectés via la Fondation Eclipse pour accélérer l'adoption de l'écosystème. BlackBerry QNX associe son héritage de micronoyau déterministe à de nouveaux partenariats avec Vector et TTTech pour fournir des intergiciels certifiés pour la sécurité destinés aux architectures zonales.

Les géants des semi-conducteurs NXP et Infineon intègrent la cryptographie post-quantique et la racine de confiance matérielle dans des microcontrôleurs en 16 nm, permettant un démarrage sécurisé à la mise sous tension tout en facilitant l'intégration AUTOSAR. Upstream Security et VicOne défendent les réseaux de renseignements sur les menaces natifs du cloud qui fournissent des analyses à l'échelle de la flotte. Des innovateurs de niche tels que RunSafe introduisent une défense à cible mobile au niveau binaire, attestée par l'investissement de BMW i Ventures qui valide l'appétit du marché pour l'immunisation des micrologiciels.

Les stratégies de croissance reposent sur des alliances écosystémiques, des acquisitions verticales et des services de conseil en conformité. Les fournisseurs qui combinent l'analyse par IA, la cartographie des normes et la remédiation en mode OTA gagnent du terrain, les équipementiers recherchant des solutions à panneau unique couvrant le développement et les opérations. L'intensité concurrentielle devrait augmenter une fois que l'homologation de type obligatoire en matière de cybersécurité s'étendra aux mises à jour des modèles existants, élargissant les dépenses totales adressables sur le Marché de la Cybersécurité des Véhicules en Amérique du Nord.

Leaders du secteur de la cybersécurité des voitures en Amérique du Nord

-

Harman International Industries Inc. (Samsung Electronics Co. Ltd.)

-

BlackBerry Ltd. (via QNX Software Systems)

-

Continental AG

-

Robert Bosch GmbH – ETAS / ESCRYPT

-

Aptiv PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : HARMAN est devenue l'une des premières entreprises à mettre en open source une plateforme complète de services connectés via la Fondation Eclipse, permettant une connectivité sécurisée entre véhicules et nuage pour les déploiements de véhicules définis par logiciel à grande échelle.

- Janvier 2025 : VicOne a collaboré avec Microsoft pour fournir des renseignements sur les menaces automobiles aux développeurs de logiciels, intégrant l'analyse de sécurité GitHub à la plateforme xZETA de VicOne.

- Décembre 2024 : Upstream Security s'est associé à Google Cloud pour améliorer les analyses défensives des véhicules connectés en Amérique du Nord.

- Novembre 2024 : VVDN Technologies a signé un protocole d'accord avec SecureThings.ai pour renforcer les services de conformité ISO 21434 pour les programmes de véhicules connectés.

Périmètre du rapport sur le marché de la cybersécurité des voitures en Amérique du Nord

Le périmètre de l'étude caractérise le marché nord-américain de la cybersécurité des voitures, en fonction du type de solution, qui comprend les solutions basées sur logiciel, basées sur matériel, les services professionnels, l'intégration et la sécurité incluant la sécurité réseau, la sécurité applicative et la sécurité dans le nuage.

L'étude inclut également l'évaluation de l'impact de la COVID-19 sur le marché.

| Basé sur logiciel |

| Basé sur matériel |

| Services professionnels et gérés |

| Intégration |

| Autres solutions |

| Sécurité réseau |

| Sécurité applicative |

| Sécurité du nuage et des systèmes dorsaux |

| Sécurité des unités de contrôle électronique en périphérie |

| Autres domaines |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Véhicules autonomes et taxis-robots |

| Unités de contrôle de télématique et de connectivité |

| Infodivertissement et habitacle numérique |

| Systèmes ADAS et de conduite autonome |

| Interfaces groupe motopropulseur / recharge de véhicules électriques |

| Unités de contrôle électronique de carrosserie et de confort |

| Embarqué (en périphérie) |

| Hors bord / nuage |

| États-Unis |

| Canada |

| Mexique |

| Par type de solution | Basé sur logiciel |

| Basé sur matériel | |

| Services professionnels et gérés | |

| Intégration | |

| Autres solutions | |

| Par domaine de sécurité | Sécurité réseau |

| Sécurité applicative | |

| Sécurité du nuage et des systèmes dorsaux | |

| Sécurité des unités de contrôle électronique en périphérie | |

| Autres domaines | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Véhicules autonomes et taxis-robots | |

| Par application | Unités de contrôle de télématique et de connectivité |

| Infodivertissement et habitacle numérique | |

| Systèmes ADAS et de conduite autonome | |

| Interfaces groupe motopropulseur / recharge de véhicules électriques | |

| Unités de contrôle électronique de carrosserie et de confort | |

| Par mode de déploiement | Embarqué (en périphérie) |

| Hors bord / nuage | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché de la cybersécurité des voitures en Amérique du Nord d'ici 2031 ?

Il devrait atteindre 7,12 milliards USD d'ici 2031, avec une croissance à un TCAC de 14,21 %.

Quel type de solution affiche la trajectoire de croissance la plus rapide ?

Les services professionnels et gérés devraient se développer à un rythme annuel de 15,33 % tandis que les équipementiers externalisent les fonctions de surveillance des menaces et de conformité.

Comment les réglementations UN R155 et ISO 21434 influencent-elles les stratégies d'approvisionnement ?

Ces réglementations rendent obligatoires les systèmes de gestion de la cybersécurité certifiés, contraignant les fournisseurs à intégrer des pratiques de sécurité dès la conception pour conserver leur éligibilité aux programmes.

Pourquoi la sécurité du nuage et des systèmes dorsaux gagne-t-elle en dynamisme ?

Les architectures à contrôleurs de domaine centralisés déchargent d'importants flux de télémétrie vers des environnements hyperscaleurs, entraînant un TCAC de 15,92 % pour les contrôles axés sur le nuage.

Dernière mise à jour de la page le: