Größe und Marktanteil des kanadischen Wellpappenverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

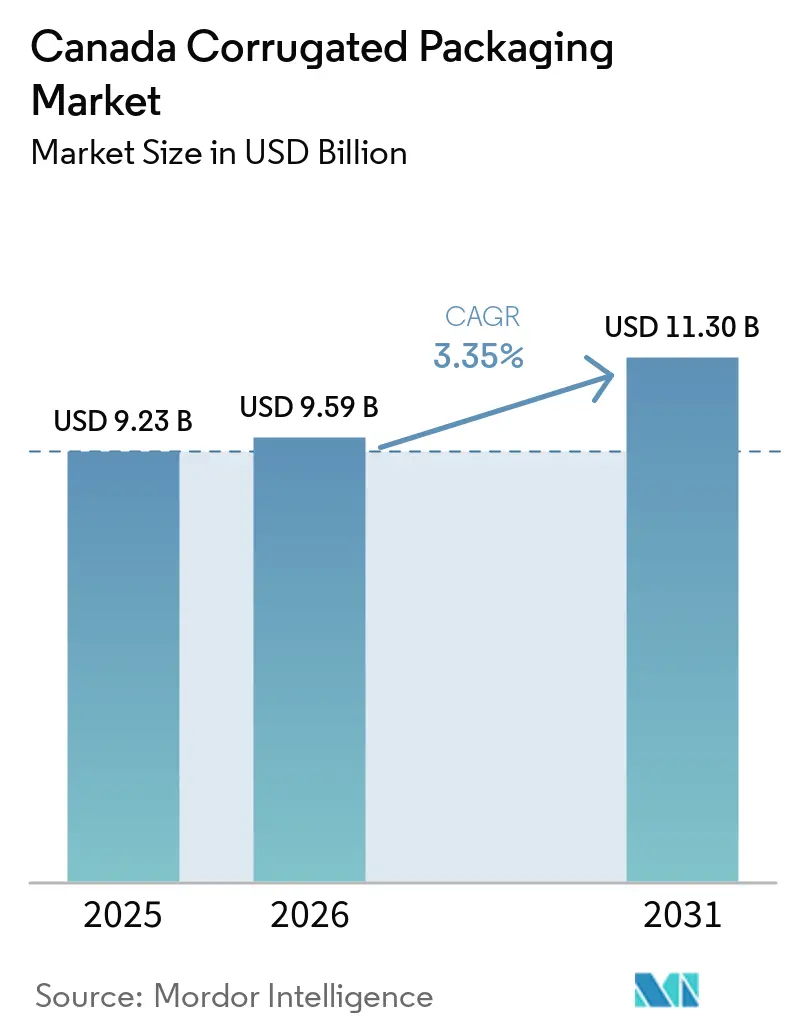

| Marktgröße im Basisjahr (2025) | 9.23 Milliarden US-Dollar |

| Marktgröße (2026) | 9.59 Milliarden US-Dollar |

| Marktgröße (2031) | 11.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Wellpappenverpackungsmarktes von Mordor Intelligence

Die Größe des kanadischen Wellpappenkartonmarktes wird für 2025 auf 9,23 Milliarden USD, für 2026 auf 9,59 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 11,30 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,35 % von 2026 bis 2031 entspricht. Die Nachfragedynamik wird in erster Linie durch das Wachstum von E-Commerce-Paketen, provinzielle Regelungen zur erweiterten Herstellerverantwortung (EPR), die faserbasierte Formate begünstigen, sowie eine anhaltende Kapazitätsrationalisierung, die die Preisdisziplin stützt, angetrieben. Verarbeiter, die in der Lage sind, Recyclinganteilsnachweise, digitalen Kurzkurzauflagendruck und Automatisierung zur Größenoptimierung zu liefern, gewinnen Marktanteile, da Einzelhändler Lagereinheiten fragmentieren und Markenhersteller Compliance-Lösungen suchen. Gleichzeitig drücken die Volatilität der Linerbordkosten und winterliche Logistikherausforderungen weiterhin die Margen für Produzenten ohne integrierte Faserversorgung. Die Wettbewerbsintensität bleibt moderat, da die drei größten integrierten Akteure noch immer fast die Hälfte der inländischen Lieferungen kontrollieren, dennoch bestehen Nischenmöglichkeiten für regionale Verarbeiter, die Agilität, Automatisierung und EPR-Beratungsdienstleistungen anbieten.

Wichtigste Erkenntnisse des Berichts

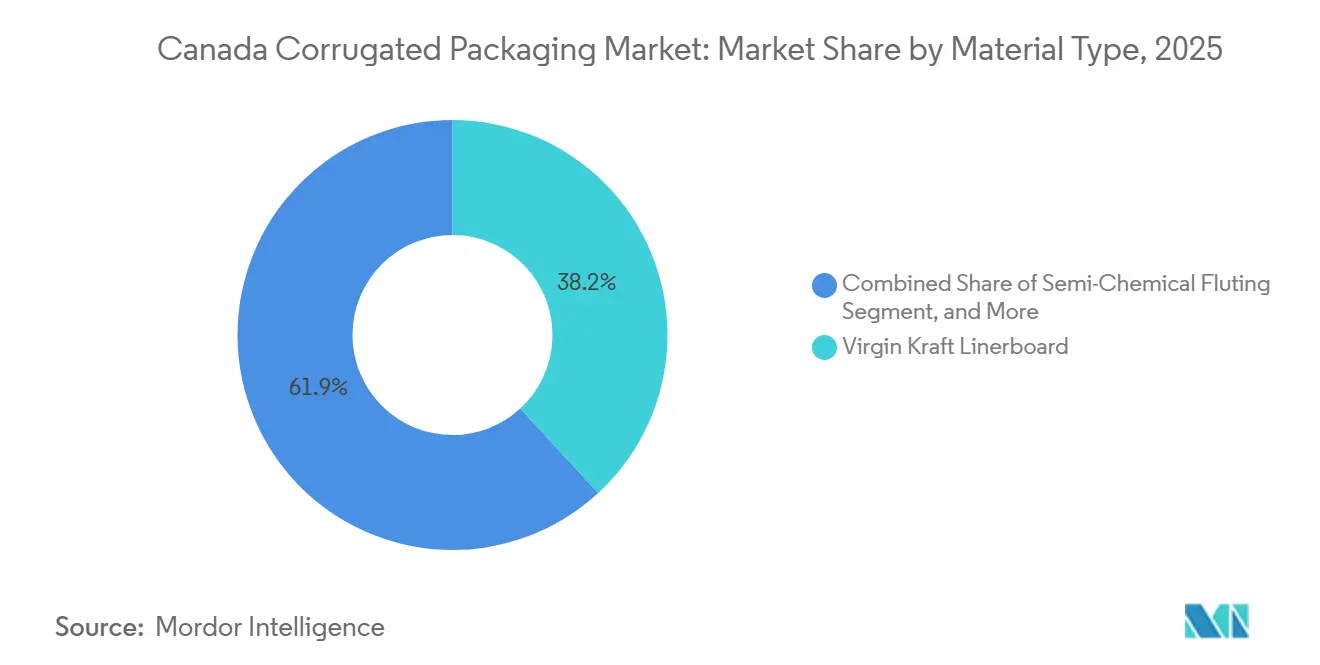

- Nach Materialtyp entfiel auf das Segment Frischfaser-Kraftliner im Jahr 2025 ein Marktanteil von 38,15 % am kanadischen Wellpappenverpackungsmarkt.

- Nach Wellentyp wird die Marktgröße des kanadischen Wellpappenverpackungsmarktes für die A-Welle bis 2031 mit einer CAGR von 4,23 % wachsen.

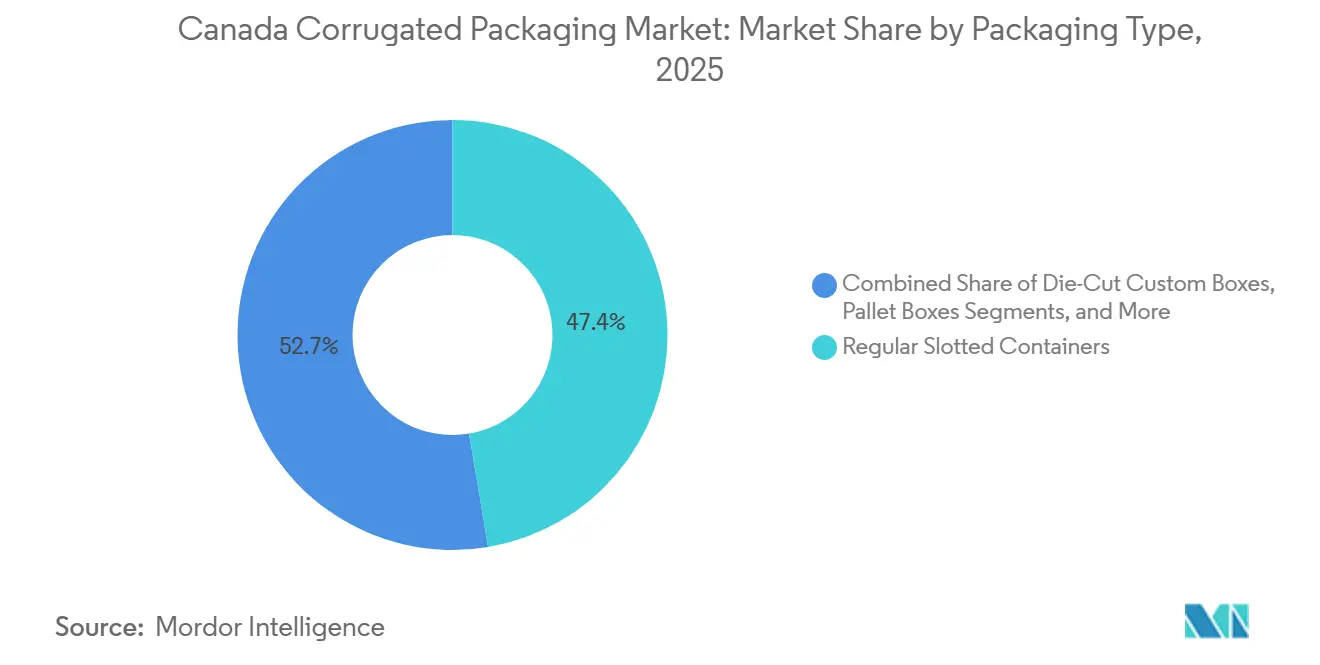

- Nach Verpackungstyp entfiel auf das Segment Regular Slotted Containers im Jahr 2025 ein Marktanteil von 47,35 % am kanadischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des kanadischen Wellpappenverpackungsmarktes für dreiwandige Ausführungen bis 2031 mit einer CAGR von 4,63 % wachsen.

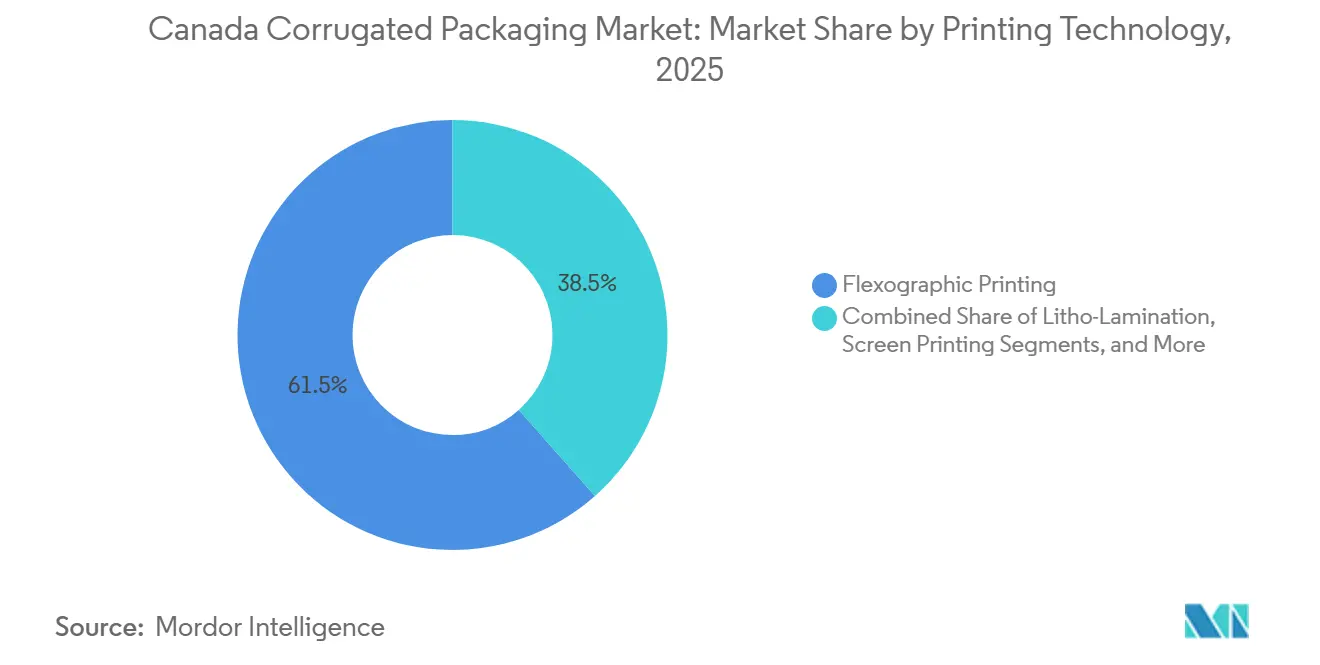

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 61,53 % am kanadischen Wellpappenverpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des kanadischen Wellpappenverpackungsmarktes für E-Commerce-Fulfillment-Center bis 2031 mit einer CAGR von 4,68 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Wellpappenverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des E-Commerce und Beschleunigung der Direktlieferlogistik an Verbraucher | +1.2% | National, konzentriert in Ontario, Quebec und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu nachhaltiger Verpackung, angetrieben durch bundesweite und provinzielle EPR-Regelungen | +0.8% | National, mit früher Durchsetzung in Quebec, Ontario, Alberta | Mittelfristig (2–4 Jahre) |

| Ausbau der Verarbeitungskapazitäten in der Lebensmittel- und Getränkeindustrie | +0.6% | National, am stärksten in Ontario, Quebec | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung des Digitaldrucks für verkaufsfertige Verpackungen und Abonnementverpackungen | +0.4% | National, frühe Anwender in Ontario, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Investitionen in bedarfsgesteuerte Boxautomatisierung mit Größenoptimierung durch kanadische Verarbeiter | +0.3% | National, konzentriert in wichtigen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Wachstum bei Kühlkettenexporten, die feuchtigkeitsbeständige Wellpappenformate erfordern | +0.2% | National, Exportkorridore in die Vereinigten Staaten, Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Commerce und Beschleunigung der Direktlieferlogistik an Verbraucher

Der Online-Einzelhandelsumsatz erreichte im Jahr 2025 73,7 Milliarden CAD (55,28 Milliarden USD) und entsprach damit 6,1 % des gesamten Einzelhandelshandels. Fulfillment-Center fordern leichtere, größenoptimierte Kartons, die die Kosten für das Volumengewicht reduzieren, was B-, E- und Mikrowellenkonstruktionen in den Mainstream treibt. Die Schadensvermeidung bei Paketen ist ein weiterer Katalysator, da dickere Wellen die Retourenquoten senken – ein wichtiger Kennwert für Einzelhändler mit engeren Budgets für die Rückwärtslogistik. Der Bedarf an Schnelligkeit hat Verarbeiter zu automatisierten Kartonaufrichtlinien geführt, die in Sekunden zwischen Lagereinheiten wechseln. Da die E-Commerce-Durchdringung monatlich steigt, überarbeiten selbst konservative Marken ihre strukturellen Kartondesigns, um Füllmaterial zu reduzieren und das Auspackerlebnis zu verbessern, was eine mehrjährige Wachstumsbahn für den kanadischen Wellpappenkartonmarkt sichert.

Wandel hin zu nachhaltiger Verpackung, angetrieben durch bundesweite und provinzielle EPR-Regelungen

Quebecs Gesetz 81 und ähnliche Programme in neun weiteren Provinzen legen Mindestschwellen für Recyclinganteile, Gebührenmodulation und Materialverbote fest, die die Materialauswahl direkt beeinflussen. Die Regulierungsbehörde in Ontario verhängte im Jahr 2025 Bußgelder in Höhe von 2,78 Millionen CAD (2,09 Millionen USD) gegen nicht konforme Produzenten, was einen entscheidenden Wandel von beratender zu strafender Durchsetzung signalisiert. Albertas schrittweise EPR-Einführung fügt bis 2026 weitere Compliance-Ebenen hinzu und verkürzt die Zeitrahmen für Verarbeiter und Markenhersteller, um Berichterstattungs- und Recyclinganteilsziele zu erfüllen. Die Berichterstattung im Rahmen des bundesweiten Kunststoffregisters überschneidet sich mit diesen Regelungen, erhöht die administrative Komplexität, hebt aber auch faserbasierte Verpackungen als klaren Compliance-Weg hervor. Verarbeiter mit dokumentiertem Post-Consumer-Anteil und Rückverfolgbarkeitszertifizierung besitzen nun einen Wettbewerbsvorteil im kanadischen Wellpappenkartonmarkt.

Ausbau der Verarbeitungskapazitäten in der Lebensmittel- und Getränkeindustrie

Die Lebensmittel- und Getränkeverarbeitung erzielte im Jahr 2024 einen Umsatz von 116 Milliarden CAD (87 Milliarden USD), wobei Fleisch, Milchprodukte und Backwaren allein 55,8 Milliarden CAD (41,9 Milliarden USD) ausmachten. Exportorientierte Verarbeiter versenden Konsumgüter im Wert von 33,8 Milliarden CAD (25,35 Milliarden USD), von denen die meisten in die Vereinigten Staaten geliefert werden, was die Nachfrage nach doppel- und dreiwandigen Exportkartons antreibt, die Feuchtigkeit und Druck standhalten. Staatliche Mittel in Höhe von 200 Millionen CAD (150 Millionen USD) unterstützen regionale Betriebe, die eine flexible Kurzkurzauflagenkartonversorgung bevorzugen. Da Ontario und Quebec mehr als 85 % der nationalen Lebensmittelproduktion ausmachen, profitieren Verarbeiter in der Nähe des Toronto-Montreal-Korridors von stabilen Grundlasten und Möglichkeiten zur Integration von Grafiken, die zweisprachige Kennzeichnungsanforderungen erfüllen. All diese Faktoren stärken das Mengenwachstum und die Margenstabilität für den kanadischen Wellpappenkartonmarkt.

Zunehmende Einführung des Digitaldrucks für verkaufsfertige Verpackungen und Abonnementverpackungen

Die Installation des Domino X630i bei Planet Group im Februar 2026 verdeutlichte einen Übergang zu plattenfreien Arbeitsabläufen, die die Rüstzeit verkürzen und variable Designs ermöglichen.[1]Domino Printing Sciences, "Planet Group erweitert digitale Wellpappendruckkapazität," domino-printing.com Neun HP Indigo-Pressen an den kanadischen Standorten von ePac erweitern ähnliche Fähigkeiten auf flexible Verpackungen und erhöhen die Kundenerwartungen an Wellpappe. Digitaler Tintenstrahldruck ermöglicht regionale Sprachvarianten, limitierte Grafikeditionen und serialisierte Codierung, ohne Hochgeschwindigkeitslinien zu unterbrechen – was entscheidend ist, da Einzelhändler die Nachschubfenster verkürzen. Während Flexodruck bei Millionen-Quadratfuß-Auflagen wirtschaftlich bleibt, wächst der Anteil des Digitaldrucks schnell, da die Lagereinheitenproliferation ungebremst anhält. Da Markenhersteller mehr Direktverbraucherprogramme erproben, werden Verarbeiter mit digitaler Kapazität diese margenstarken, schnell abzuwickelnden Aufträge im kanadischen Wellpappenkartonmarkt sichern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kraftliner- und Altpapierpreise | -0.6% | National, mit Exposition gegenüber nordamerikanischer Preisdynamik | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffversandtaschen und Polymailer | -0.3% | National, konzentriert in E-Commerce- und Abonnementsegmenten | Mittelfristig (2–4 Jahre) |

| Feuchtigkeitsempfindlichkeit bei winterlicher Logistik und Hafenliegezeiten | -0.2% | National, akut in den atlantischen Provinzen und pazifischen Exportkorridoren | Kurzfristig (≤ 2 Jahre) |

| Engpässe im Schienenverkehr und Arbeitskräftemangel erhöhen Transitrisiken und Kosten | -0.4% | National, am stärksten in den westlichen Provinzen und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kraftliner- und Altpapierpreise

Produzenten kündigten eine Linerbordpreiserhöhung von 70 USD pro Tonne an, gültig ab März 2026, nach drei Erhöhungen um je 40 USD zwischen 2024 und 2025, was auf ein knappes Angebot nach der Schließung von Red River und anderen Werken zurückzuführen ist. Altpapier-Rohstoff kostete im Januar 2026 durchschnittlich 45 USD pro Kurzton, doch der Exportzug aus Südostasien hält die Lagerbestände knapp, insbesondere für Werke ohne eigene Sammlung. Da jährlich über 1 Million Tonnen kanadischer Containerpappe in die Vereinigten Staaten exportiert werden, können inländische Verarbeiter Kostensteigerungen nicht vollständig an Käufer mit US-Bezugsoptionen weitergeben. Kleinere Betriebe, die auf Spotfasermärkte angewiesen sind, sind am stärksten betroffen, was ihre Fähigkeit zur Investition in Automatisierung oder EPR-Compliance untergräbt. Kurzfristige Kostenschwankungen begrenzen daher die Preistransparenz und Kapitalplanung im gesamten kanadischen Wellpappenkartonmarkt.

Engpässe im Schienenverkehr und Arbeitskräftemangel erhöhen Transitrisiken und Kosten

Fertigungsunternehmen meldeten für Anfang 2026 einen erwarteten Arbeitskräftemangel von 27,5 %, wobei 33,3 % die Rekrutierung von Fachkräften als größtes Hindernis nannten. Lkw-Fahrerstellen sind weniger vakant, aber die Löhne stiegen auf 27,10 CAD (20,33 USD) pro Stunde, was die Frachtkosten für voluminöse, niedrigwertige Wellpappenladungen in die Höhe treibt.[2]Kruger Packaging, "Kruger Packaging Transformationsprojekt am Place Turcot," paper-world.com Ländliche Verarbeiter sind überproportional betroffen, da 25,1 % mit steigenden Transportkosten rechnen, verglichen mit 17,5 % unter städtischen Mitbewerbern. Schienenverkehrsunterbrechungen während der Spitzenzeiten für Getreide und Energie verzögern Containerpappe-Lieferungen weiter und zwingen Betriebe, Sicherheitsbestände zu erhöhen oder Premium-Intermodalraten zu zahlen. Winterliche Hafenliegezeiten in Vancouver und Halifax erhöhen das Feuchtigkeitsrisiko für Exportkartons, es sei denn, Versender entscheiden sich für schwerere, dreiwandige Kartons, was den Faserverbrauch und die Kosten erhöht. Der kombinierte Effekt dämpft die Gewinnmargen und die Investitionsbereitschaft im kanadischen Wellpappenkartonmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Frischfaser-Kraftliner führt weiterhin, während Recyclingvorgaben näher rücken

Frischfaser-Kraftliner machte 38,15 % des Volumens im Jahr 2025 aus und bleibt der Leistungsmaßstab für Exportkartons, doch bevorstehende Recyclinganteilsschwellen gemäß Gesetz 81 steigern die Nachfrage nach zertifizierten Post-Consumer-Alternativen. Recyclingliner ist nun der größte einzelne Herausforderer, unterstützt durch Krugers Umrüstung seines Place Turcot-Werks auf 100 % recyceltes Sättigungskraft für 22,5 Millionen USD.[3]Scotia Investments Limited, "Maritime Paper Dartmouth: Feier der Kapitalinvestition," scotiainvestments.ca Wellenpapier und halbchemische Qualitäten versorgen kostenempfindliche Anwendungen, während Spezialpappen Nischen-Feuchtigkeitsbarrierebedürfnisse abdecken.

Der Marktanteil des kanadischen Wellpappenkartonmarktes für Frischfaserqualitäten wird leicht sinken, auch wenn die absoluten Tonnagen mit dem allgemeinen Marktwachstum steigen. Faserbeschaffungsstrategien verlagern sich hin zu langfristigen Altpapierverträgen, um die Versorgung zu sichern, bevor OCC-Exporte die inländische Verfügbarkeit verringern. Werksankündigungen deuten auf einen Balanceakt zwischen Preisstabilisierung und Kreislaufwirtschaftsverpflichtungen hin. Verarbeiter, die mit Mischfaserrezepturen absichern, können die Auswirkungen von Linerbordpreiserhöhungen um 70 USD pro Tonne abfedern, aber nur diejenigen mit robusten Trennungs- und Testprotokollen können die Compliance über mehrere EPR-Audits hinweg garantieren.

Nach Wellentyp: Polsterbedarf treibt Renaissance der A-Welle

Der Anteil der C-Welle von 27,39 % unterstreicht ihren Nutzen für den Einzelhandelsvertrieb, doch Paketdienstleister treiben eine Gegentrendrenaissance für die A-Welle voran, die nun mit einer CAGR von 4,23 % bis 2031 das am schnellsten wachsende Design ist. B- und E-Wellen gedeihen in Abonnementkits und verkaufsfertigen Tabletts, da ihre dünneren Profile hochauflösende Grafiken aufnehmen, ohne die Stapelfestigkeit zu beeinträchtigen. F-Welle bleibt eine Nische, gewinnt aber an Bedeutung, da Kosmetik- und Technologiemarken ein hochwertiges Auspackerlebnis suchen.

Die Marktgröße des kanadischen Wellpappenkartonmarktes für Mikrowellen wächst, da Verpackungsingenieure Volumengewicht und Ästhetik gleichzeitig optimieren. Verarbeiter, die Doppelprofil-Wellpappenmaschinen installieren, können in Minuten zwischen C- und E-Welle wechseln, was die Anlagenauslastung verbessert und sowohl Einzel- als auch Paketkanäle von einer einzigen Linie aus bedient. Schadensratenanalysen großer Fulfillment-Center zeigen bedeutende Reduzierungen, wenn zerbrechliche Waren von C- auf A-Wellen-Kartons umgestellt werden, was den marginalen Faseraufwand rechtfertigt. Folglich fragmentiert sich die Wellenlandschaft und schafft differenzierte Wertversprechen anstelle einer einzigen Kostenkurve.

Nach Verpackungstyp: Regular Slotted Containers bleiben das Arbeitstier

Regular Slotted Containers hielten im Jahr 2025 einen Anteil von 47,35 % und erzielten eine CAGR von 5,03 %, was beweist, dass Standardisierung und Automatisierung die meisten Alternativen noch immer übertreffen. Maßgeschneiderte Stanzkartons folgen mit dem höchsten relativen Wachstum, da Einzelhändler verkaufsfertige Designs wünschen, die gleichzeitig als Displays dienen. Faltschachteln, Palettenkartons und POP-Displays füllen spezialisierte Rollen, werden aber durch RSC-Varianten ersetzt, die Abreißpaneele und leicht zu öffnende Funktionen integrieren.

Im kanadischen Wellpappenkartonmarkt zahlen sich Plattforminvestitionen in Hochgeschwindigkeits-RSC-Klebelinien schnell aus, da E-Commerce-Bestellvolumina volatil, aber tendenziell steigend bleiben. Umgekehrt reitet die Einführung von Stanzkartons auf der Digitaldruckökonomie: Die Eliminierung von Werkzeugkosten macht bisher unwirtschaftliche Kurzauflagen zu rentablen Marketingausgaben. Verarbeiter, die beide Plattformen beherrschen, können die Kapazität flexibel auf den Mix ausrichten, der die Betriebszeit maximiert, und so die Margen trotz Inputpreisschwankungen widerstandsfähig halten.

Nach Wandtyp: Dreiwandige Ausführungen gewinnen durch Export- und Kühlkettenwachstum

Einwandige Ausführungen machten 55,38 % der Lieferungen im Jahr 2025 aus, doch dreiwandige Ausführungen verzeichneten mit einer CAGR von 4,63 % das schnellste Wachstum, da Tiefkühlkost, Fleischexporte und schwere Industriegüter überlegene Feuchtigkeits- und Druckbeständigkeit erforderten. Doppelwandige Ausführungen liegen dazwischen und werden häufig für Haushaltsgeräte und Elektronik gewählt, wo die Stapelfestigkeit Gewichtsnachteile überwiegt. Einlagige Ausführungen bleiben eine Schutzumhüllung für unregelmäßige Artikel und kein Versandkarton.

Der Marktanteil des kanadischen Wellpappenkartonmarktes verlagert sich daher schrittweise hin zu mehrwandigen Pappen, insbesondere in Korridoren, die US-amerikanische und asiatische Vertriebszentren beliefern. Da Exporteure Null-Schaden-Kennzahlen anstreben, werden dreiwandige Designs zur Absicherung gegen Feuchtigkeit und Handhabungsschäden auf längeren Transportwegen. Allerdings könnten Faserkostensteigerungen die Durchdringung verlangsamen, wenn Verarbeiter Flächengewichtserhöhungen nicht durch leichtere Liner oder höhere Recyclinganteile ausgleichen können.

Nach Drucktechnologie: Flexodruck dominiert, Digitaldruck skaliert schnell

Flexodruck machte im Jahr 2025 61,53 % des Volumens aus und ist bei Langauflagen-Lagereinheiten unübertroffen schnell. Digitaler Tintenstrahldruck, obwohl nur ein Bruchteil der Gesamtproduktion, verzeichnete eine CAGR von 5,12 %, da Installationen wie Planet Groups X630i die wirtschaftliche Tragfähigkeit von Auflagen unter 10.000 Kartons bestätigen. Lithokaschierung und hybride Arbeitsabläufe bedienen hochwertige Einzelhandelsgrafiken, bei denen taktile Beschichtungen die Regalattraktivität steigern. Die Installation eines Domino X630i-Digitaldruckers durch Planet Group im Februar 2026 in seiner Hughes Decorr-Anlage in Concord, Ontario, veranschaulicht den Wandel der Branche hin zu plattenfreien Arbeitsabläufen, die schnelles Prototyping, konsistente Wiederholungsfarben und schnelle Auftragsabwicklung für Wiederholungsbestellungen ermöglichen – Fähigkeiten, die mit der Nachfrage der Markenhersteller nach Agilität und Individualisierung übereinstimmen.

Lithokaschierung bietet überlegene Grafiken für hochwertige Anwendungen, ist jedoch mit einem Kostenaufschlag und längeren Vorlaufzeiten verbunden, was ihre Verwendung auf hochwertige verkaufsfertige Verpackungen und saisonale Aktionen beschränkt, während Siebdruck Nischenanwendungen wie taktile Lacke und Spezialbeschichtungen bedient, die Produkte im Regal differenzieren. Die Konvergenz von Digital- und Flexodruck in hybriden Arbeitsabläufen entwickelt sich als strategische Antwort, die es Verarbeitern ermöglicht, variable Daten und Versionierungen digital zu drucken und gleichzeitig den Geschwindigkeits- und Kostenvorteil des Flexodrucks für Basisgrafiken und Vollfarben beizubehalten.

Nach Endverbraucherbranche: Frische Produkte führen beim Volumen, Fulfillment beim Wachstum

Frische Lebensmittel und Produkte verbrauchten im Jahr 2025 38,63 % der Tonnage, was die Abhängigkeit der Landwirtschaft von belüfteten, feuchtigkeitstoleranten Kartons widerspiegelt. E-Commerce-Fulfillment-Center verzeichneten trotz geringerem absolutem Volumen die höchste CAGR von 4,68 %, da die Online-Durchdringung monatlich stieg. Verarbeitete Lebensmittel, Getränke, Elektronik, Körperpflege und Pharmazeutika runden die Nachfrage ab, zeigen jedoch unterschiedliche Anforderungen an Druckqualität und regulatorische Kennzeichnung. Die Marktgröße des kanadischen Wellpappenkartonmarktes für Produkte ist ausgereift, während Fulfillment mit jedem Prozentpunkt Zuwachs im digitalen Einzelhandel weiter beschleunigt.

Da Retouren kostspielig sind, bevorzugen Fulfillment-Betreiber hochwertige Polsterlösungen, was höhere Wellen- und Mehrwandformate in den Mainstream-Paketbetrieb zieht. Gleichzeitig drängen zweisprachige Verpackungsvorschriften Körperpflege- und Pharmaunternehmen zu digitalen oder lithokaschierenden Grafiken, die über alle Provinzen hinweg Klarheit bewahren. Elektroprodukte, Körperpflege und Kosmetik sowie Pharmazeutika sind volumenmäßig kleiner, erzielen aber Premiumpreise für maßgeschneiderte Stanzkartons, hochwertige Grafikdrucke und die Einhaltung regulatorischer Kennzeichnungsvorschriften, was Möglichkeiten für Verarbeiter schafft, die spezialisierte Fähigkeiten und schnelle Auftragsabwicklung anbieten.

Geografische Analyse

Ontario und Quebec dominieren den kanadischen Wellpappenkartonmarkt, gestützt durch einen kombinierten Fertigungsumsatz von 394,6 Milliarden CAD (295,95 Milliarden USD) im Jahr 2023 und mehr als 85 % der nationalen Lebensmittelverarbeitungsverkäufe. Der dichte Toronto-Montreal-Korridor beherbergt den Großteil der Verarbeitungskapazität und profitiert von der Nähe zu inländischen Einzelhändlern und US-Exportrouten. British Columbia mit einem Anteil von 13,9 % am Einzelhandelsumsatz bedient pazifische Exportrouten, während Albertas Anteil von 12,7 % in der Landwirtschaft, Energie und den schrittweisen EPR-Verpflichtungen der Provinz verankert ist, die die Nachfrage nach Recyclinganteilen ankurbeln.

Atlantisches Kanada hat eine kleinere Basis, doch staatliche Unterstützung ermöglichte Maritime Papers Geräteaufrüstung im Wert von 14,1 Millionen USD, was die Bereitschaft der Regierung zeigt, die regionale Versorgung zu sichern.[4]Statistics Canada, "Eingangs- und Transportkosten, Arbeitsprobleme gehören zu den Gegenwind für ländliche Unternehmen," statcan.gc.ca Die mögliche Modernisierung von Krugers Corner Brook-Werk im Wert von 700 Millionen CAD (525 Millionen USD) würde die Kapazität in Neufundland und Labrador weiter festigen und die Faserversorgung für östliche Märkte sichern. Die Prärieprovinzen Manitoba und Saskatchewan erarbeiten EPR-Übergangspläne, die Sammelkosten an Produzenten weitergeben und indirekt die Einführung von Recyclingliner beschleunigen werden.

Der grenzüberschreitende Handel fügt zusätzliche Komplexität hinzu. Kanada exportierte im Jahr 2024 1,05 Millionen Tonnen Containerpappe in die Vereinigten Staaten, was Ontario- und Quebec-Werke mit amerikanischen Preiszyklen in Einklang bringt. British Columbia leitet feuchtigkeitsbeständige dreiwandige Kartons über Vancouver an asiatische Ziele, während Albertas Exporteure sich auf US-Mittelwestkorridore konzentrieren. Höhere Transport- und Inputkosten, die von 35,4 % der ländlichen Unternehmen gemeldet werden, schränken die Rentabilität außerhalb der Ballungszentren ein, eröffnen aber Nischenmöglichkeiten für Mikroverarbeiter, die bedarfsgesteuerte Kartonlinien in der Nähe landwirtschaftlicher Cluster einsetzen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei Cascades, Kruger und das neu fusionierte Smurfit WestRock plc fast die Hälfte der Kartonlieferungen ausmachen. Smurfits Übernahme von WestRock positionierte es als zweitgrößten Linerbordproduzenten Nordamerikas, während die Schließung von International Papers Red River-Werk etwa 3 % der US-Kapazität entfernte und das regionale Angebot verknappt, was indirekt die Preisgestaltung kanadischer Werke stützt. Cascades veräußerte sein Richmond-Werk für 49,13 Millionen USD an Crown Paper Group, was Portfoliobereinigung und regionale Neuausrichtung verdeutlicht.

Der strategische Fokus konzentriert sich auf drei Säulen: Recyclingkapazität, Digitaldruck und Automatisierung. Krugers 22,5-Millionen-USD-Revamp des Place Turcot fügte Steuerungen mit maschinellem Lernen hinzu, die Abfall reduzieren, und Crowns Richmond-Kauf verbessert die Werks-zu-Karton-Integration an der Pazifikküste. Kleinere Verarbeiter differenzieren sich durch die Installation von Digitaldruckern und Größenoptimierungsmaschinen und zielen auf Abonnementhandel und mehrsprachige Lagereinheiten ab, die große integrierte Produzenten weniger wirtschaftlich herstellen können.

Neueinsteiger aus angrenzenden Fasersegmenten, wie Hartmanns Expansion von Formfasertabletts, stellen Substitutionsbedrohungen für ausgewählte Produktformate dar. Dennoch belohnt der kanadische Wellpappenkartonmarkt größtenteils Verarbeiter mit integriertem Faserzugang und nationalen Präsenzen, die in der Lage sind, die Just-in-Time-Nachschubversorgung des Einzelhandels zu erfüllen. Digital ermöglichte Kurzauflagenkapazität entwickelt sich zum entscheidenden Unterscheidungsmerkmal, wenn Angebote variable Designs oder schnelle Markteinführungsfenster beinhalten.

Marktführer im kanadischen Wellpappenverpackungsmarkt

Cascades Inc.

Smurfit WestRock plc

Kruger Inc.

International Paper Company

Packaging Corporation of America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Planet Group installierte einen digitalen Aqueous-Inkjet-Drucker Domino X630i in seiner Hughes Decorr-Anlage in Concord, Ontario, und erweiterte damit die Vollfarb-Kurzauflagenkapazität.

- Januar 2026: Cascades verkaufte sein Wellpappenwerk in Richmond, British Columbia, für 65,5 Millionen CAD (49,13 Millionen USD) an Crown Paper Group, um sein Netzwerk zu straffen.

- Juli 2025: Kruger schlug Investitionen von bis zu 700 Millionen CAD (525 Millionen USD) für Upgrades im Corner Brook Pulp and Paper-Werk vor, einschließlich Biomasse-Kraft-Wärme-Kopplung und Windkraft.

- April 2025: Alberta startete Phase I seines EPR-Programms für Verpackungen und Papier, wobei Phase II für Oktober 2026 geplant ist.

Berichtsumfang des kanadischen Wellpappenverpackungsmarktes

Der Umfang des Berichts über den kanadischen Wellpappenverpackungsmarkt umfasst eine umfassende Analyse des Werts und Volumens der Branche, definiert als der Gesamtmarkt für papierbasierte Versandkartons, die aus einem gewellten Wellenpapier bestehen, das zwischen einer oder mehreren flachen Linerbordlagen eingebettet ist. Der Umfang umfasst eine regionale Bewertung der wichtigsten kanadischen Provinzen, eine Bewertung regulatorischer Verschiebungen hin zu nachhaltigen faserbasierten Verpackungen und eine Wettbewerbsanalyse führender Marktteilnehmer wie Cascades Inc., Smurfit WestRock plc und International Paper Company.

Der Bericht über den kanadischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellenpapier, halbchemisches Wellenpapier und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, maßgeschneiderte Stanzkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkartons und andere Verpackungstypen), Wandtyp (einwandig, doppelwandig, dreiwandig und einlagig), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Lithokaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, frische Lebensmittel und Produkte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellenpapier |

| Halbchemisches Wellenpapier |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkartons |

| Andere Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einlagig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Lithokaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Material | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellenpapier | |

| Halbchemisches Wellenpapier | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkartons | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einlagig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Lithokaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Wellpappenkartonmarkt heute?

Der Markt erreichte im Jahr 2025 einen Wert von 9,23 Milliarden USD und soll im Jahr 2026 auf 9,59 Milliarden USD steigen.

Wie lautet die prognostizierte CAGR für die kanadische Wellpappennachfrage?

Volumen und Wert zusammen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,35 % wachsen.

Welches Segment hat den höchsten Marktanteil im kanadischen Wellpappenkartonmarkt?

Regular Slotted Containers führten im Jahr 2025 mit einem Anteil von 47,35 %.

Welcher Endverbrauchssektor wächst am schnellsten?

E-Commerce-Fulfillment-Center werden bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen.

Wie beeinflussen EPR-Regelungen die Verpackungsentscheidungen?

Provinzen schreiben nun Recyclinganteile und Berichterstattung vor, sodass Verarbeiter mit zertifizierten Post-Consumer-Fasern den Status eines bevorzugten Lieferanten erlangen.

Warum gewinnen Digitaldrucker in Wellpappenwerken an Beliebtheit?

Sie eliminieren Plattenkosten, beschleunigen die Auftragsabwicklung und unterstützen variable Grafiken, was sie ideal für einzelhändlerspezifische und Abonnementverpackungen macht.

Seite zuletzt aktualisiert am: