Tamaño y Participación del Mercado de Empaques Corrugados de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

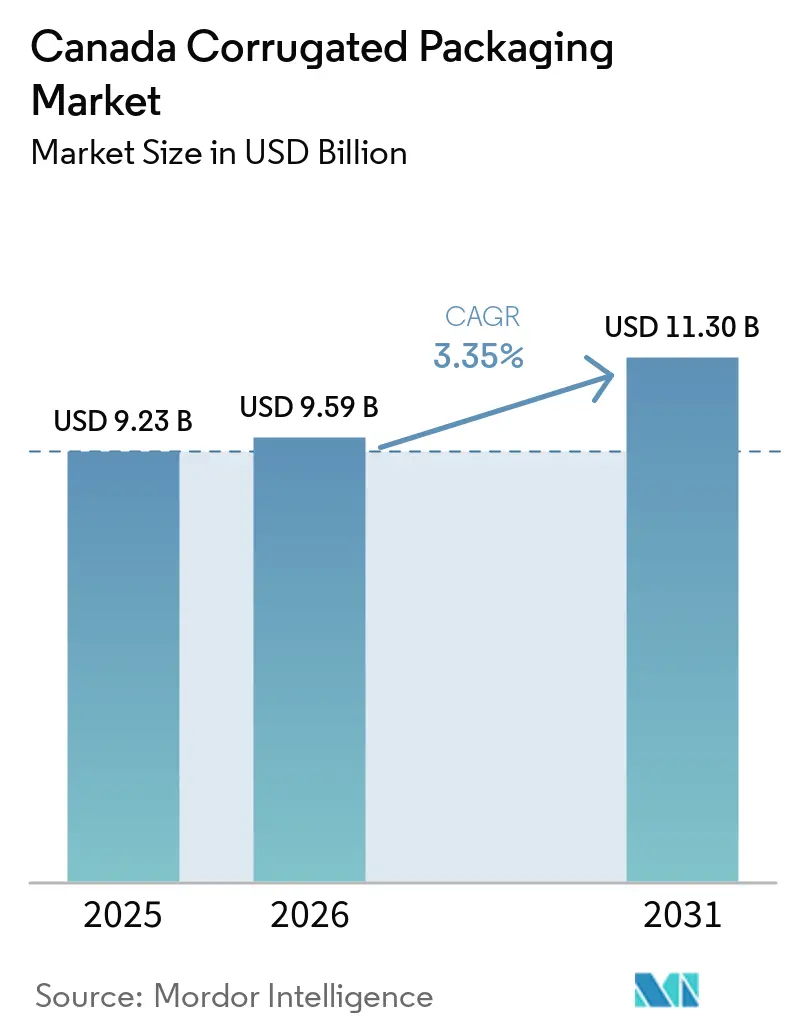

| Tamaño del mercado en el año base (2025) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Corrugados de Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado de cajas corrugadas de Canadá será de USD 9.230 millones en 2025, USD 9.590 millones en 2026, y alcanzará USD 11.300 millones para 2031, creciendo a una CAGR del 3,35% entre 2026 y 2031. El impulso de la demanda proviene principalmente del crecimiento de los paquetes de comercio electrónico, las normas provinciales de responsabilidad extendida del productor (REP) que favorecen los formatos a base de fibra, y la racionalización sostenida de la capacidad que apoya la disciplina de precios. Los convertidores capaces de ofrecer verificación de contenido reciclado, impresión digital de tiradas cortas y automatización de dimensionamiento preciso están ganando participación a medida que los minoristas fragmentan las unidades de mantenimiento de existencias y los propietarios de marcas buscan soluciones de cumplimiento normativo. Al mismo tiempo, la volatilidad en los costos del liner y los desafíos logísticos invernales continúan comprimiendo los márgenes de los productores sin un suministro integrado de fibra. La intensidad competitiva se mantiene moderada porque los tres mayores actores integrados aún controlan casi la mitad de los envíos nacionales, aunque persisten oportunidades de nicho para los convertidores regionales que ofrecen agilidad, automatización y servicios de asesoría en REP.

Conclusiones Clave del Informe

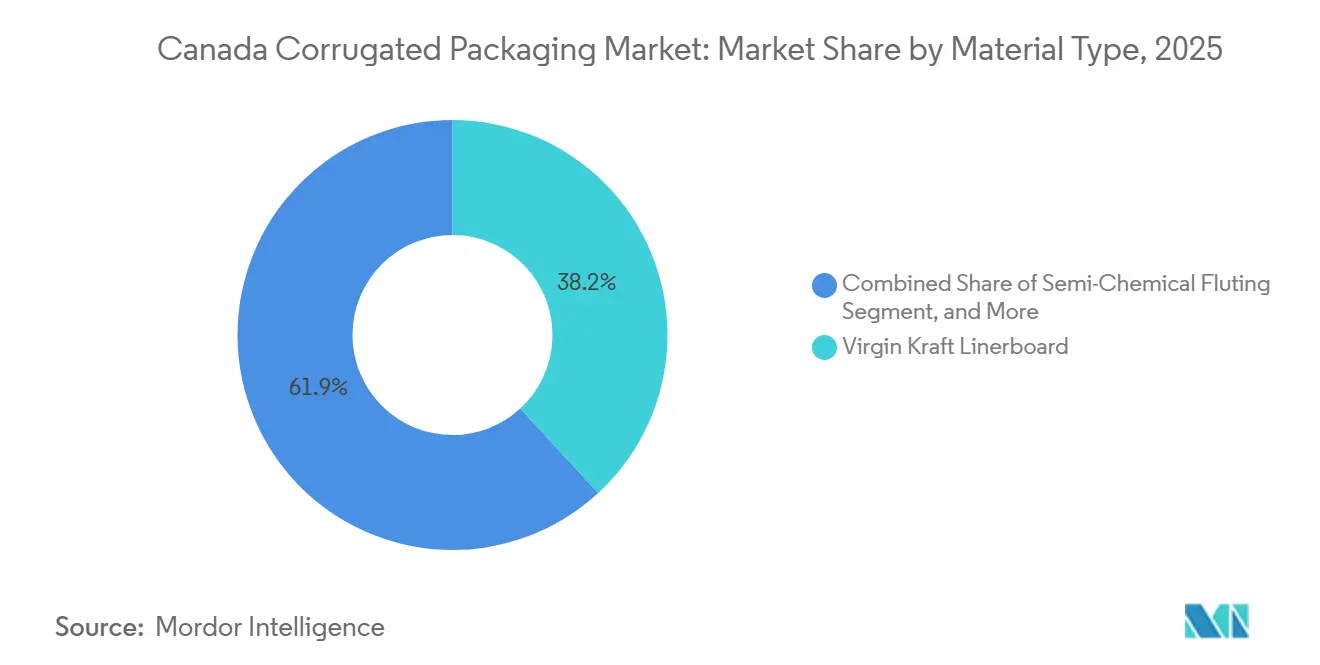

- Por tipo de material, el segmento de liner kraft virgen capturó el 38,15% de la participación del mercado de empaques corrugados de Canadá en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de empaques corrugados de Canadá para la flauta A crecerá a una CAGR del 4,23% hasta 2031.

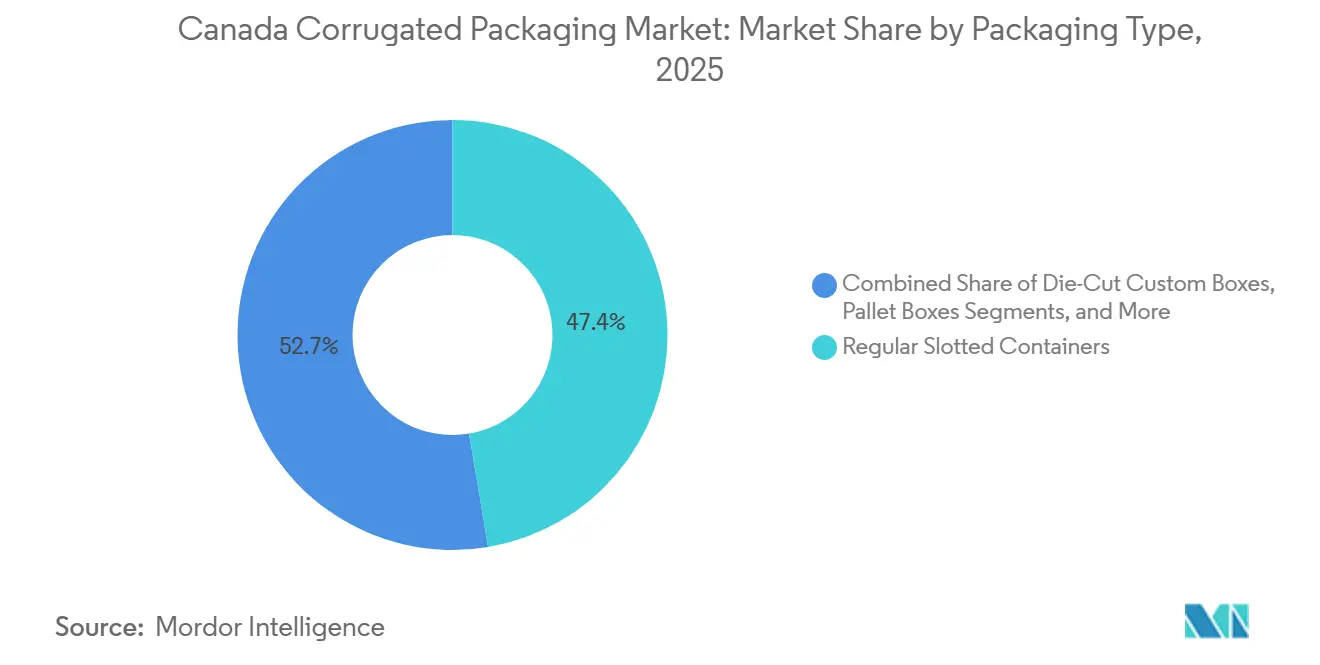

- Por tipo de empaque, el segmento de contenedores ranurados regulares capturó el 47,35% de la participación del mercado de empaques corrugados de Canadá en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de empaques corrugados de Canadá para la pared triple crecerá a una CAGR del 4,63% hasta 2031.

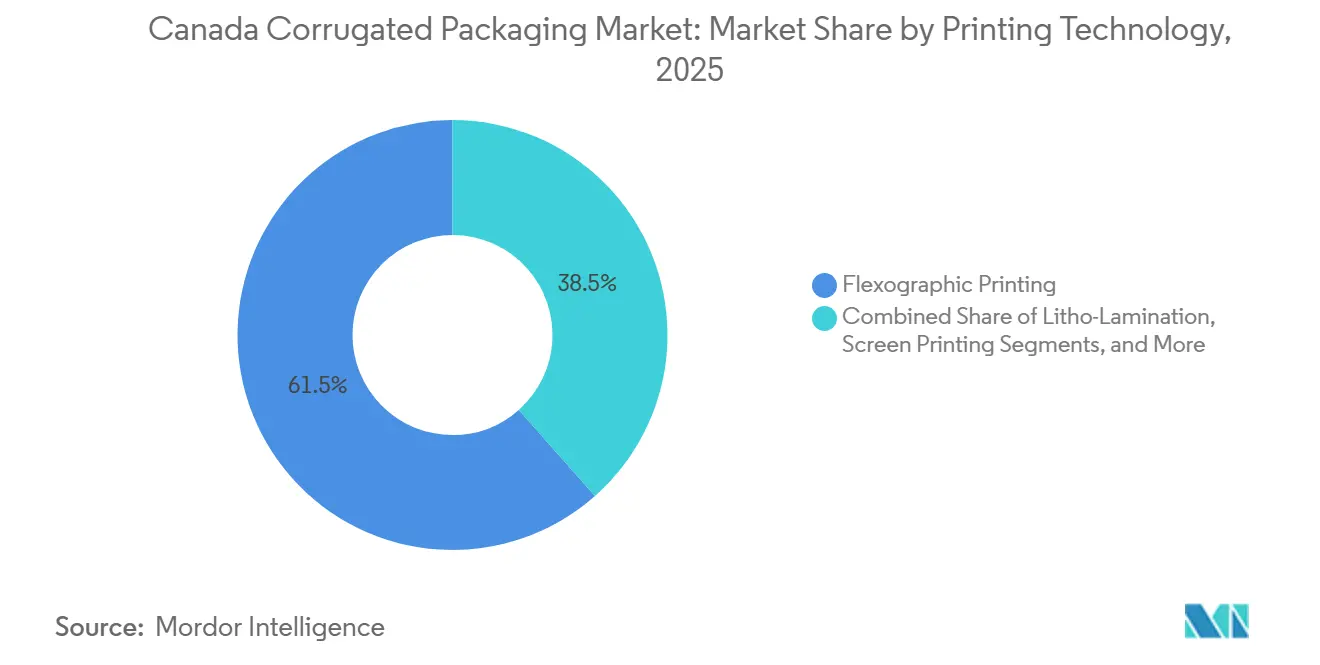

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 61,53% de la participación del mercado de empaques corrugados de Canadá en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de empaques corrugados de Canadá para los centros de cumplimiento de comercio electrónico crecerá a una CAGR del 4,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Empaques Corrugados de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Comercio Electrónico y la Logística Directa al Consumidor | +1.2% | Nacional, concentrado en Ontario, Quebec y Columbia Británica | Corto plazo (≤ 2 años) |

| Transición hacia Empaques Sostenibles Impulsada por las Normas Federales y Provinciales de REP | +0.8% | Nacional, con aplicación temprana en Quebec, Ontario, Alberta | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Manufactura de Alimentos Procesados y Bebidas | +0.6% | Nacional, más fuerte en Ontario, Quebec | Mediano plazo (2-4 años) |

| Adopción Creciente de Impresión Digital para Empaques Listos para Venta al Detalle y de Suscripción | +0.4% | Nacional, adoptantes tempranos en Ontario, Columbia Británica | Corto plazo (≤ 2 años) |

| Inversiones en Automatización de Cajas a Demanda y Dimensionamiento Preciso por Convertidores Canadienses | +0.3% | Nacional, concentrado en los principales centros de manufactura | Mediano plazo (2-4 años) |

| Crecimiento en Exportaciones de Cadena de Frío que Requieren Formatos Corrugados Resistentes a la Humedad | +0.2% | Nacional, corredores de exportación hacia Estados Unidos, Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Comercio Electrónico y la Logística Directa al Consumidor

Las ventas minoristas en línea alcanzaron CAD 73.700 millones (USD 55.280 millones) en 2025, representando el 6,1% del comercio minorista total. Los centros de cumplimiento demandan cajas más ligeras y de dimensionamiento preciso que reduzcan los cargos por peso dimensional, lo que impulsa las construcciones de flauta B, E y microflauta hacia el uso convencional. La mitigación de daños en paquetes es otro catalizador, ya que las flautas más gruesas reducen las tasas de devolución, una métrica importante para los minoristas que enfrentan presupuestos de logística inversa más ajustados. La necesidad de velocidad ha orientado a los convertidores hacia líneas automatizadas de erección de cajas que cambian entre unidades de mantenimiento de existencias en segundos. A medida que la penetración del comercio electrónico aumenta cada mes, incluso las marcas más conservadoras están revisando los diseños estructurales de sus cajas para reducir el relleno de vacíos y mejorar la experiencia de desempaque, asegurando una trayectoria de crecimiento plurianual para el mercado de cajas corrugadas de Canadá.

Transición hacia Empaques Sostenibles Impulsada por las Normas Federales y Provinciales de REP

La Ley 81 de Quebec y programas similares en otras nueve provincias imponen umbrales mínimos de contenido reciclado, modulación de tarifas y prohibiciones de materiales que influyen directamente en la selección de materiales. El regulador de Ontario impuso multas de CAD 2,78 millones (USD 2,09 millones) a productores no conformes en 2025, señalando un cambio decisivo de la aplicación consultiva a la punitiva. El despliegue gradual de la REP en Alberta añade capas adicionales de cumplimiento para 2026, comprimiendo los plazos para que los convertidores y propietarios de marcas cumplan con los objetivos de reporte y contenido reciclado. La presentación de informes del Registro Federal de Plásticos se superpone a estas normas, aumentando la complejidad administrativa, pero también elevando el empaque a base de fibra como una vía clara de cumplimiento. Los convertidores con contenido posconsumo documentado y certificación de cadena de custodia ahora poseen una ventaja competitiva en el mercado de cajas corrugadas de Canadá.

Expansión de la Capacidad de Manufactura de Alimentos Procesados y Bebidas

El procesamiento de alimentos y bebidas generó CAD 116.000 millones (USD 87.000 millones) en ventas durante 2024, con carne, lácteos y panadería solos totalizando CAD 55.800 millones (USD 41.900 millones). Los procesadores orientados a la exportación envían CAD 33.800 millones (USD 25.350 millones) de alimentos de consumo, la mayoría de los cuales se envían a Estados Unidos, impulsando así la demanda de cajas de exportación de doble y triple pared que resisten la humedad y la compresión. Los fondos gubernamentales de CAD 200 millones (USD 150 millones) apoyan plantas regionales que prefieren un suministro flexible de cajas de tiradas cortas. Dado que Ontario y Quebec representan más del 85% de la producción alimentaria nacional, los convertidores cercanos al corredor Toronto-Montreal disfrutan de cargas base estables y oportunidades para integrar gráficos que cumplan con los requisitos de etiquetado bilingüe. Todos estos factores refuerzan el crecimiento del volumen y la estabilidad de los márgenes para el mercado de cajas corrugadas canadiense.

Adopción Creciente de Impresión Digital para Empaques Listos para Venta al Detalle y de Suscripción

La instalación del Domino X630i de Planet Group en febrero de 2026 destacó una transición hacia flujos de trabajo sin planchas que reducen el tiempo de preparación y permiten diseños variables.[1]Domino Printing Sciences, "Planet Group amplía la capacidad de impresión digital en corrugado," domino-printing.com Nueve prensas HP Indigo en los sitios canadienses de ePac extienden capacidades similares al empaque flexible, elevando las expectativas de los clientes para el corrugado. El chorro de tinta digital permite variantes de idioma regional, gráficos de edición limitada y codificación serializada sin interrumpir las líneas de alta velocidad, lo cual es fundamental a medida que los minoristas reducen las ventanas de reabastecimiento. Si bien la flexografía sigue siendo económica en volúmenes de millones de pies cuadrados, la participación del digital se está expandiendo rápidamente porque la proliferación de unidades de mantenimiento de existencias continúa sin cesar. A medida que los propietarios de marcas pilotean más programas directos al consumidor, los convertidores con capacidad digital asegurarán esos contratos de mayor margen y entrega rápida dentro del mercado de cajas corrugadas de Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Liner Kraft y la Fibra Recuperada | -0.6% | Nacional, con exposición a la dinámica de precios de América del Norte | Corto plazo (≤ 2 años) |

| Competencia de Sobres Plásticos Flexibles y Sobres de Polietileno | -0.3% | Nacional, concentrado en segmentos de comercio electrónico y suscripción | Mediano plazo (2-4 años) |

| Sensibilidad a la Humedad Durante la Logística Invernal y los Tiempos de Espera en Puerto | -0.2% | Nacional, agudo en las provincias del Atlántico y los corredores de exportación del Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de Botella Ferroviarios y Escasez de Mano de Obra que Elevan el Riesgo de Tránsito y los Costos | -0.4% | Nacional, más severo en las provincias occidentales y las zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Liner Kraft y la Fibra Recuperada

Los productores anunciaron un aumento de USD 70 por tonelada en el liner, efectivo en marzo de 2026, tras tres incrementos de USD 40 entre 2024 y 2025, reflejando una oferta ajustada a medida que Red River y otros molinos cerraron. La materia prima de contenedores corrugados usados promedió USD 45 por tonelada corta en enero de 2026, aunque la demanda de exportación del sudeste asiático mantiene los inventarios reducidos, especialmente para los molinos sin recolección propia. Dado que más de 1 millón de toneladas de cartón para contenedores canadiense cruzan hacia Estados Unidos cada año, los convertidores nacionales no pueden trasladar completamente los picos de costos a los compradores con opciones de abastecimiento en Estados Unidos. Las plantas más pequeñas vinculadas a mercados de fibra al contado enfrentan la mayor presión, erosionando su capacidad de invertir en automatización o cumplimiento de REP. La volatilidad de costos a corto plazo limita por tanto la visibilidad de precios y la planificación de capital en todo el mercado de cajas corrugadas canadiense.

Cuellos de Botella Ferroviarios y Escasez de Mano de Obra que Elevan el Riesgo de Tránsito y los Costos

Las empresas manufactureras reportaron una escasez de mano de obra esperada del 27,5% para principios de 2026, con el 33,3% citando el reclutamiento de trabajadores calificados como el principal obstáculo. Las vacantes de conductores de camiones se han reducido, pero los salarios aumentaron a CAD 27,10 (USD 20,33) por hora, inflando las tarifas de flete en cargas corrugadas de bajo valor y alto volumen.[2]Kruger Packaging, "Proyecto de transformación de Kruger Packaging en Place Turcot," paper-world.com Los convertidores rurales se ven afectados de manera desproporcionada, ya que el 25,1% espera que los costos de transporte aumenten, en comparación con el 17,5% entre sus pares urbanos. Las interrupciones del servicio ferroviario durante las temporadas pico de granos y energía retrasan aún más las entregas de cartón para contenedores, obligando a las plantas a aumentar las existencias de seguridad o pagar tarifas intermodales premium. Los tiempos de espera en puerto durante el invierno en Vancouver y Halifax aumentan el riesgo de humedad para las cajas de exportación, a menos que los expedidores opten por cajas de triple pared más pesadas, lo que incrementa el uso de fibra y los costos. El efecto combinado reduce los márgenes de ganancia y el apetito de inversión en el mercado de cajas corrugadas canadiense.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Kraft Virgen Sigue Liderando a Medida que se Aproximan los Mandatos de Reciclado

El Kraft Virgen representó el 38,15% del volumen de 2025 y sigue siendo el referente de rendimiento para las cajas de exportación, aunque los umbrales inminentes de contenido reciclado bajo la Ley 81 están elevando la demanda de alternativas posconsumo certificadas. El liner reciclado representa ahora el mayor competidor individual, respaldado por la conversión de USD 22,5 millones de Kruger de su molino Place Turcot al 100% de kraft saturante reciclado.[3]Scotia Investments Limited, "Maritime Paper Dartmouth: Celebración de inversión de capital," scotiainvestments.ca El medio corrugado y los grados semiquímicos abastecen aplicaciones sensibles al costo, mientras que los tableros especiales abordan necesidades de barrera de humedad en nichos.

La participación del mercado de cajas corrugadas de Canadá para los grados vírgenes disminuirá ligeramente, incluso cuando las toneladas absolutas aumenten con el crecimiento general del mercado. Las estrategias de adquisición de fibra están cambiando hacia contratos de papel recuperado a largo plazo para asegurar el suministro antes de que las exportaciones de contenedores corrugados usados erosionen la disponibilidad nacional. Los anuncios de los molinos indican un equilibrio entre la estabilización de precios y los compromisos con la economía circular. Los convertidores que se cubren con recetas de fibra mixta pueden suavizar el impacto de los aumentos de USD 70 por tonelada en el liner, pero solo aquellos con protocolos robustos de segregación y pruebas pueden garantizar el cumplimiento en múltiples auditorías de REP.

Por Tipo de Flauta: Las Necesidades de Amortiguación Impulsan el Resurgimiento de la Flauta A

La participación del 27,39% de la Flauta C subraya su utilidad para la distribución minorista, aunque los transportistas de paquetes están impulsando un renacimiento contratendencia para la Flauta A, ahora el diseño de más rápido crecimiento con una CAGR del 4,23% hasta 2031. Las Flautas B y E prosperan en kits de suscripción y bandejas listas para estante porque sus perfiles más delgados aceptan gráficos de alta definición sin sacrificar la resistencia al apilamiento. La Flauta F sigue siendo un nicho pero gana reconocimiento a medida que las marcas de cosméticos y tecnología buscan experiencias de desempaque premium.

El tamaño del mercado de cajas corrugadas de Canadá para las microflautas se está expandiendo a medida que los ingenieros de empaque optimizan simultáneamente el peso dimensional y la estética. Los convertidores que instalan corrugadoras de doble perfil pueden cambiar entre C y E en minutos, mejorando la utilización de activos y atendiendo tanto los canales minoristas como los de paquetería desde una sola línea. Los análisis de tasas de daño de los principales centros de cumplimiento muestran reducciones significativas cuando los artículos frágiles se trasladan de cajas de Flauta C a Flauta A, justificando el incremento marginal de fibra. En consecuencia, el panorama de flautas se está fragmentando, creando propuestas de valor diferenciadas en lugar de una única curva de costos.

Por Tipo de Empaque: Los Contenedores Ranurados Regulares Siguen Siendo el Caballo de Batalla

Los Contenedores Ranurados Regulares (RSC, por sus siglas en inglés) mantuvieron una participación del 47,35% en 2025 y registraron una CAGR del 5,03%, demostrando que la estandarización y la automatización aún superan a la mayoría de las alternativas. Las cajas personalizadas troqueladas les siguen con el mayor crecimiento relativo porque los minoristas quieren diseños listos para estante que también funcionen como exhibidores. Los cartones plegables, las cajas de paleta y los exhibidores en punto de venta desempeñan roles especializados, pero están siendo reemplazados por variantes de RSC que integran paneles de apertura fácil y características de fácil apertura.

Dentro del mercado de cajas corrugadas de Canadá, las inversiones en plataformas de pegadoras de RSC de alta velocidad generan dividendos rápidos a medida que los volúmenes de pedidos de comercio electrónico se mantienen volátiles pero con tendencia al alza. Por el contrario, la adopción de troquelado se apoya en la economía de la impresión digital: eliminar los cargos de utillaje convierte las tiradas cortas, antes prohibitivas en costos, en gastos de marketing viables. Los convertidores capaces de operar ambas plataformas pueden flexibilizar la capacidad hacia la combinación que maximice el tiempo de actividad, manteniendo los márgenes resilientes a pesar de las fluctuaciones en los precios de los insumos.

Por Tipo de Pared: La Pared Triple Avanza con el Crecimiento de las Exportaciones y la Cadena de Frío

La Pared Simple capturó el 55,38% de los envíos de 2025, aunque la Pared Triple avanzó más rápido con una CAGR del 4,63%, ya que los alimentos congelados, las exportaciones de carne y los bienes industriales pesados requirieron una resistencia superior a la humedad y al aplastamiento. La Pared Doble se sitúa en el medio, seleccionada frecuentemente para electrodomésticos y electrónica, donde la resistencia al apilamiento supera las penalizaciones por peso. La Cara Simple sigue siendo un envoltorio protector para artículos irregulares en lugar de un contenedor de envío.

La participación del mercado de cajas corrugadas de Canadá se está inclinando de manera incremental hacia los tableros de múltiples paredes, especialmente en los corredores que alimentan los centros de distribución de Estados Unidos y Asia. A medida que los exportadores persiguen métricas de cero daños, los diseños de pared triple se convierten en un seguro contra la humedad y el maltrato en trayectos de tránsito más largos. Sin embargo, los picos en el costo de la fibra podrían frenar la penetración si los convertidores no pueden compensar los aumentos en el peso base con liners más ligeros o mayor contenido reciclado.

Por Tecnología de Impresión: La Flexografía Domina, el Digital Escala Rápidamente

La impresión flexográfica representó el 61,53% del volumen en 2025, con una velocidad inigualable en unidades de mantenimiento de existencias de tiradas largas. El chorro de tinta digital, aunque solo una fracción de la producción total, registró una CAGR del 5,12%, ya que instalaciones como el X630i de Planet Group validan la economía comercial de tiradas inferiores a 10.000 cajas. Los flujos de trabajo litográfico laminado e híbrido sirven a los gráficos minoristas premium donde los recubrimientos táctiles elevan el atractivo en estante. La instalación en febrero de 2026 de una prensa digital Domino X630i por parte de Planet Group en su instalación Hughes Decorr en Concord, Ontario, ejemplifica el giro de la industria hacia flujos de trabajo sin planchas que permiten la creación rápida de prototipos, un color de repetición consistente y una entrega rápida para pedidos repetidos, capacidades que se alinean con la demanda de agilidad y personalización de los propietarios de marcas.

La Laminación Litográfica ofrece gráficos superiores para aplicaciones premium, pero conlleva un costo adicional y plazos de entrega más largos, lo que limita su uso a empaques listos para venta al detalle de alto valor y promociones estacionales, mientras que la Serigrafía sirve a aplicaciones de nicho, como barnices táctiles y recubrimientos especiales que diferencian los productos en el estante. La convergencia del digital y la flexografía en flujos de trabajo híbridos está emergiendo como una respuesta estratégica, permitiendo a los convertidores imprimir datos variables y versiones de forma digital mientras mantienen la ventaja de velocidad y costo de la flexografía para los gráficos base y los colores sólidos.

Por Industria de Usuario Final: Los Productos Frescos Lideran el Volumen, el Cumplimiento Lidera el Crecimiento

Los alimentos frescos y los productos agrícolas consumieron el 38,63% del tonelaje de 2025, reflejando la dependencia de la agricultura en cajas ventiladas y tolerantes a la humedad. Los centros de cumplimiento de comercio electrónico, aunque menores en volumen absoluto, registraron la CAGR más alta del 4,68% a medida que la penetración en línea aumentó mes a mes. Los alimentos procesados, las bebidas, la electrónica, el cuidado personal y los productos farmacéuticos completan la demanda, pero muestran necesidades divergentes en calidad de impresión y etiquetado regulatorio. El tamaño del mercado de cajas corrugadas de Canadá vinculado a los productos agrícolas es maduro, mientras que el cumplimiento continúa acelerándose con cada punto porcentual de ganancia en el comercio minorista digital.

Dado que las devoluciones son costosas, los operadores de cumplimiento favorecen las soluciones de amortiguación premium, lo que ayuda a incorporar formatos de flauta más alta y múltiples paredes en las operaciones de paquetería convencional. Mientras tanto, las normas de empaque bilingüe impulsan a las marcas de cuidado personal y farmacéuticas hacia gráficos digitales o litográficos laminados que mantienen la claridad en todas las provincias. Los Productos Eléctricos, el Cuidado Personal y Cosméticos, y los Productos Farmacéuticos son menores en volumen, pero exigen precios premium por troquelados personalizados, impresión de alta calidad gráfica y cumplimiento del etiquetado regulatorio, creando oportunidades para los convertidores que ofrecen capacidades especializadas y entrega rápida.

Análisis Geográfico

Ontario y Quebec dominan el mercado de cajas corrugadas de Canadá, respaldados por CAD 394.600 millones (USD 295.950 millones) en ingresos manufactureros combinados de 2023 y más del 85% de las ventas nacionales de procesamiento de alimentos. El denso corredor Toronto-Montreal alberga la mayor parte de la capacidad de conversión y se beneficia de la proximidad tanto a los minoristas nacionales como a las rutas de exportación hacia Estados Unidos. Columbia Británica, con el 13,9% de los ingresos minoristas, sirve a los corredores de exportación del Pacífico, mientras que la participación del 12,7% de Alberta está anclada en la agricultura, la energía y las obligaciones de REP graduales de la provincia que estimulan la demanda de contenido reciclado.

El Canadá Atlántico tiene una base más pequeña, aunque el apoyo estatal permitió la actualización de equipos de USD 14,1 millones de Maritime Paper, demostrando la voluntad del gobierno de asegurar el suministro regional.[4]Statistics Canada, "Los costos de insumos y transporte, los problemas laborales entre los vientos en contra para las empresas rurales," statcan.gc.ca La posible modernización del molino Corner Brook de Kruger por un valor de CAD 700 millones (USD 525 millones) consolidaría aún más la capacidad en Terranova y Labrador, asegurando el suministro de fibra para los mercados del este. Las provincias de las praderas, Manitoba y Saskatchewan, están elaborando planes de transición de REP que trasladarán los costos de recolección a los productores, acelerando indirectamente la adopción del liner reciclado.

El comercio transfronterizo añade complejidad adicional. Canadá exportó 1,05 millones de toneladas de cartón para contenedores a Estados Unidos en 2024, alineando los molinos de Ontario y Quebec con los ciclos de precios estadounidenses. Columbia Británica canaliza cajas de pared triple resistentes a la humedad hacia destinos asiáticos a través de Vancouver, mientras que los exportadores de Alberta se concentran en los corredores del Medio Oeste de Estados Unidos. Los mayores costos de transporte e insumos reportados por el 35,4% de las empresas rurales limitan la rentabilidad fuera de los centros metropolitanos, pero abren oportunidades de espacio en blanco para microconvertidores que despliegan líneas de cajas a demanda cerca de los clusters agrícolas.

Panorama Competitivo

La concentración del mercado se mantiene moderada, con Cascades, Kruger y el recién fusionado Smurfit WestRock plc representando casi la mitad de los envíos de cajas. La adquisición de WestRock por parte de Smurfit la posicionó como el segundo mayor productor de liner de América del Norte, mientras que el cierre del molino Red River de International Paper eliminó aproximadamente el 3% de la capacidad de Estados Unidos y ajustó el suministro regional, apoyando indirectamente los precios de los molinos canadienses. Cascades desinvirtió su planta de Richmond a Crown Paper Group por USD 49,13 millones, ilustrando la poda de cartera y la realineación regional.

El enfoque estratégico se centra en tres pilares: capacidad de contenido reciclado, impresión digital y automatización. La renovación de USD 22,5 millones de Place Turcot de Kruger añadió controles de aprendizaje automático que reducen el desperdicio, y la compra de Richmond por parte de Crown mejora la integración de molino a caja en la costa del Pacífico. Los convertidores más pequeños se diferencian instalando prensas digitales y maquinaria de dimensionamiento preciso, apuntando al comercio de suscripción y las unidades de mantenimiento de existencias multilingües que los grandes productores integrados encuentran menos económico producir.

Los nuevos participantes de segmentos de fibra adyacentes, como la expansión de bandejas de fibra moldeada de Hartmann, presentan amenazas de sustitución para ciertos formatos de productos agrícolas. No obstante, el mercado de cajas corrugadas canadiense recompensa en gran medida a los convertidores con acceso integrado a fibra y presencia nacional capaz de satisfacer el reabastecimiento justo a tiempo de los minoristas. La capacidad de tiradas cortas habilitada digitalmente está emergiendo como el factor diferenciador crítico cuando las licitaciones involucran diseños variables o ventanas de lanzamiento rápido.

Líderes de la Industria de Empaques Corrugados de Canadá

Cascades Inc.

Smurfit WestRock plc

Kruger Inc.

International Paper Company

Packaging Corporation of America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Planet Group instaló una prensa digital de chorro de tinta acuosa Domino X630i en su instalación Hughes Decorr en Concord, Ontario, ampliando la capacidad de tiradas cortas a todo color.

- Enero de 2026: Cascades vendió su planta de corrugado en Richmond, Columbia Británica, a Crown Paper Group por CAD 65,5 millones (USD 49,13 millones) para optimizar su red.

- Julio de 2025: Kruger propuso hasta CAD 700 millones (USD 525 millones) en mejoras en Corner Brook Pulp and Paper, incluyendo cogeneración de biomasa y energía eólica.

- Abril de 2025: Alberta lanzó la Fase I de su programa de REP para empaques y papel, con la Fase II programada para octubre de 2026.

Alcance del Informe del Mercado de Empaques Corrugados de Canadá

El alcance del informe del Mercado de Empaques Corrugados de Canadá abarca un análisis integral del valor y el volumen de la industria, definido como el mercado total de contenedores de envío a base de papel que consisten en un medio corrugado acanalado intercalado entre uno o más liners planos. El alcance incluye una evaluación regional de las principales provincias canadienses, una evaluación de los cambios regulatorios hacia el empaque sostenible a base de fibra, y un análisis competitivo de los principales actores del mercado como Cascades Inc., Smurfit WestRock plc e International Paper Company.

El Informe del Mercado de Empaques Corrugados de Canadá está Segmentado por Material (Liner Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Empaque (Contenedores Ranurados Regulares, Cajas Personalizadas Troqueladas, Cartones Plegables, Exhibidores en Punto de Venta, Cajas de Paleta y Otros Tipos de Empaque), Tipo de Pared (Pared Simple, Pared Doble, Pared Triple y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital por Chorro de Tinta, Laminación Litográfica, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos Agrícolas, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Exhibidores en Punto de Venta |

| Cajas de Paleta |

| Otros Tipos de Empaque |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Cara Simple |

| Impresión Flexográfica |

| Impresión Digital por Chorro de Tinta |

| Laminación Litográfica |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Empaque | Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Exhibidores en Punto de Venta | |

| Cajas de Paleta | |

| Otros Tipos de Empaque | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital por Chorro de Tinta | |

| Laminación Litográfica | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cajas corrugadas de Canadá?

El mercado alcanzó USD 9.230 millones en 2025 y se prevé que aumente a USD 9.590 millones en 2026.

¿Cuál es la CAGR pronosticada para la demanda de cajas corrugadas canadienses?

Se proyecta que el volumen y el valor crecerán conjuntamente a una CAGR del 3,35% entre 2026 y 2031.

¿Qué segmento tiene la mayor participación en el mercado de cajas corrugadas de Canadá?

Los Contenedores Ranurados Regulares lideraron con una participación del 47,35% en 2025.

¿Qué sector de uso final se está expandiendo más rápido?

Se proyecta que los centros de cumplimiento de comercio electrónico crecerán a una CAGR del 4,68% hasta 2031.

¿Cómo están influyendo las regulaciones de REP en las decisiones de empaque?

Las provincias ahora exigen contenido reciclado y presentación de informes, por lo que los convertidores con fibra posconsumo certificada obtienen el estatus de proveedor preferido.

¿Por qué las prensas digitales están ganando popularidad en las plantas de corrugado?

Eliminan los costos de planchas, aceleran los tiempos de entrega y admiten gráficos variables, lo que las hace ideales para empaques específicos de minoristas y de suscripción.

Última actualización de la página el: