カナダ段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

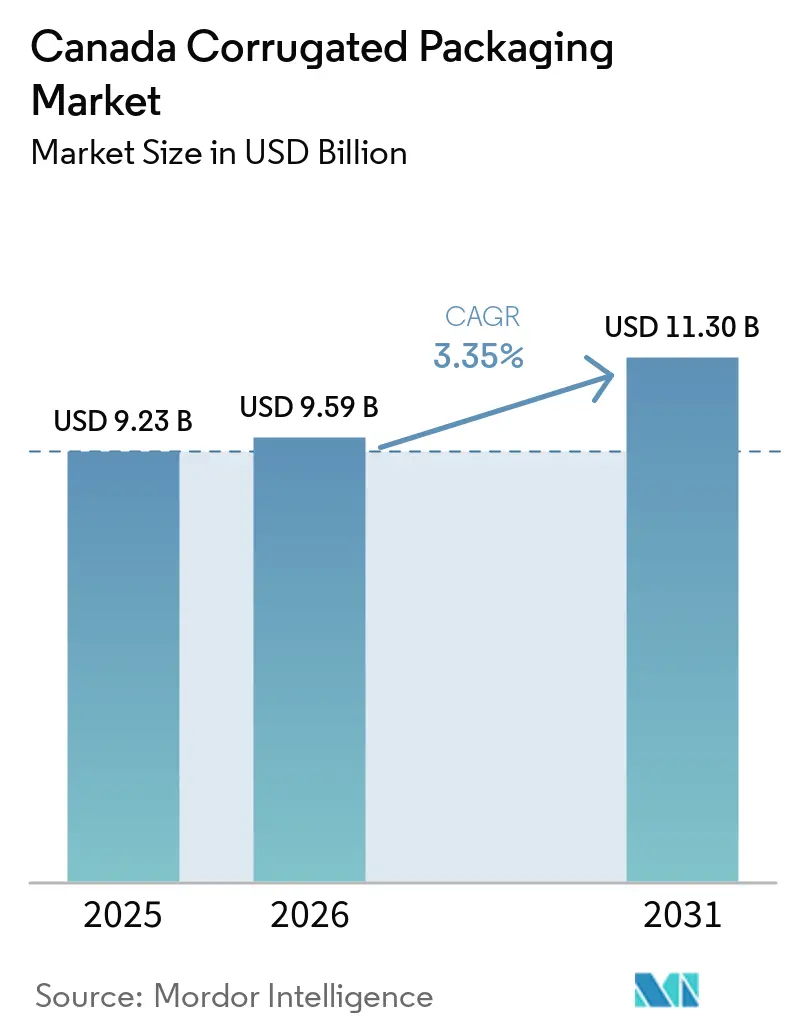

| 基準年の市場規模 (2025) | 9.23 十億米ドル |

| 市場規模 (2026) | 9.59 十億米ドル |

| 市場規模 (2031) | 11.30 十億米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ段ボール包装市場分析

カナダ段ボール箱市場規模は、2025年に92億3,000万米ドル、2026年に95億9,000万米ドルと予測され、2031年までに113億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)3.35%で成長します。需要の勢いは主に、eコマース小包の増加、繊維系フォーマットを優遇する州の拡大生産者責任(EPR)規制、および価格規律を支える持続的な設備合理化から生まれています。リサイクル含有量の検証、短納期デジタル印刷、および適正サイズ化自動化を提供できるコンバーターは、小売業者が在庫管理単位(SKU)を細分化し、ブランドオーナーがコンプライアンスソリューションを求める中でシェアを獲得しています。同時に、ライナーボードのコスト変動と冬季物流の課題は、統合された繊維供給を持たない生産者の利益率を圧迫し続けています。上位3社の統合プレーヤーが依然として国内出荷量の約半分を支配しているため、競争の激しさは中程度にとどまっていますが、機動性、自動化、EPRアドバイザリーサービスを提供する地域コンバーターにはニッチな機会が残っています。

主要レポートのポイント

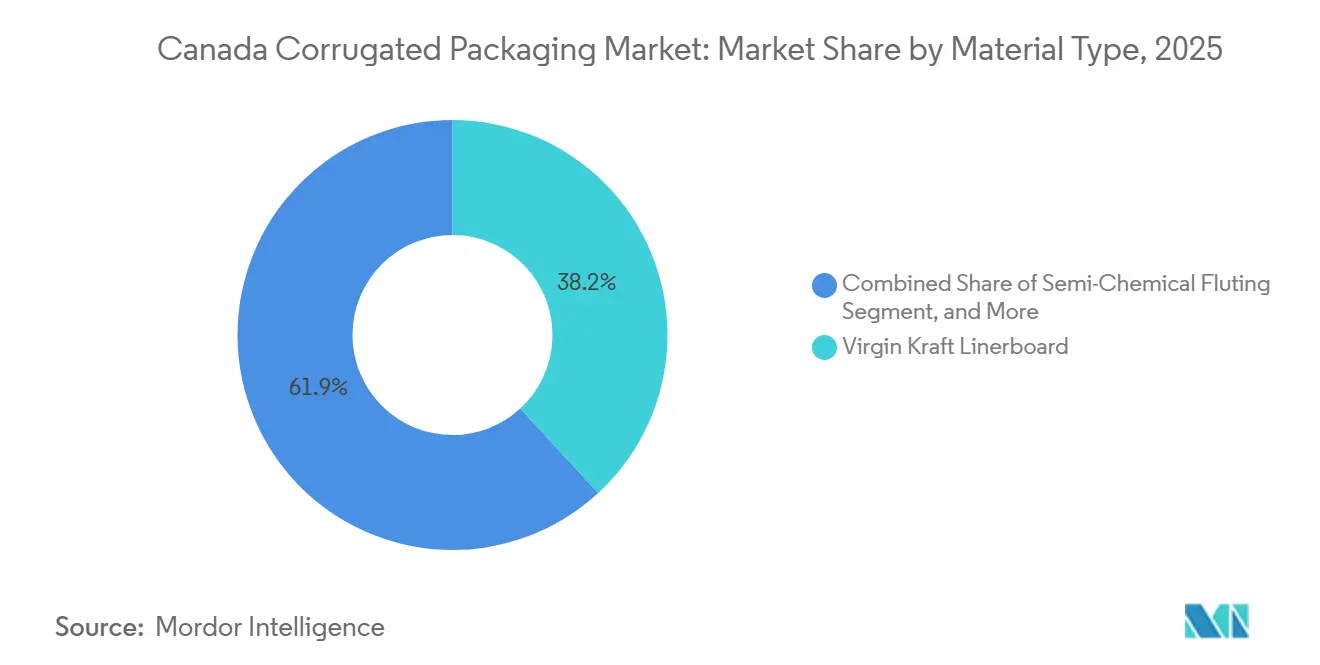

- 素材タイプ別では、バージンクラフトライナーボードセグメントが2025年のカナダ段ボール包装市場シェアの38.15%を占めました。

- フルート種別では、Aフルートのカナダ段ボール包装市場規模は2031年にかけて年平均成長率(CAGR)4.23%で成長する見込みです。

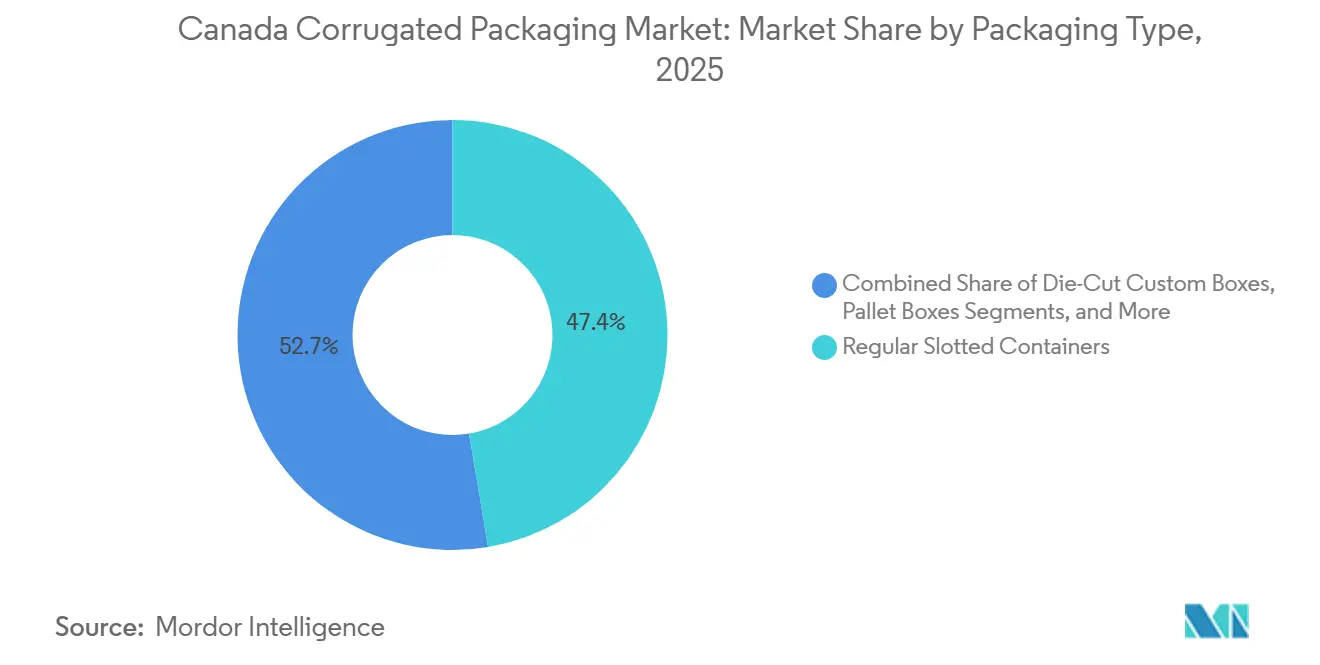

- 包装タイプ別では、レギュラースロッテッドコンテナセグメントが2025年のカナダ段ボール包装市場シェアの47.35%を占めました。

- 壁構造別では、トリプルウォールのカナダ段ボール包装市場規模は2031年にかけて年平均成長率(CAGR)4.63%で成長する見込みです。

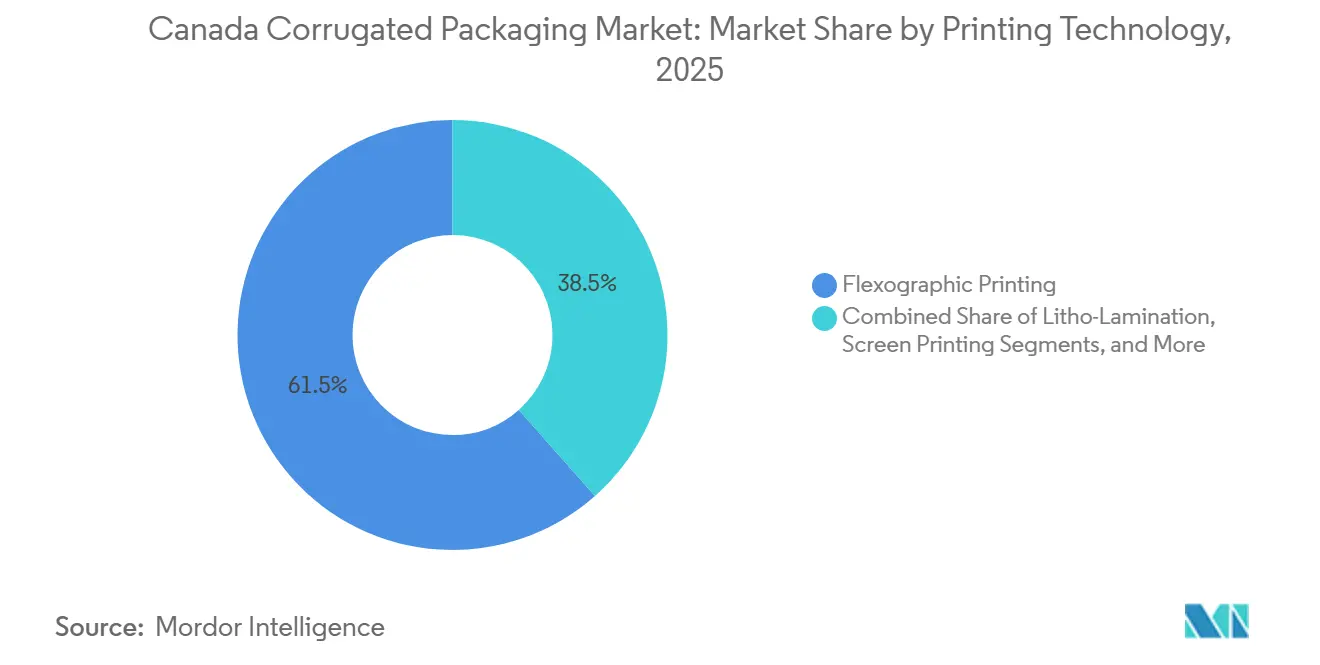

- 印刷技術別では、フレキソ印刷セグメントが2025年のカナダ段ボール包装市場シェアの61.53%を占めました。

- エンドユーザー産業別では、eコマースフルフィルメントセンターのカナダ段ボール包装市場規模は2031年にかけて年平均成長率(CAGR)4.68%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースの拡大と直接消費者向け物流の加速 | +1.2% | 全国規模、オンタリオ州・ケベック州・ブリティッシュコロンビア州に集中 | 短期(2年以内) |

| 連邦および州のEPR規制に牽引された持続可能な包装へのシフト | +0.8% | 全国規模、ケベック州・オンタリオ州・アルバータ州で早期施行 | 中期(2〜4年) |

| 加工食品・飲料製造能力の拡大 | +0.6% | 全国規模、オンタリオ州・ケベック州で最も強い | 中期(2〜4年) |

| 小売対応・サブスクリプション包装向けデジタル印刷の採用拡大 | +0.4% | 全国規模、オンタリオ州・ブリティッシュコロンビア州で早期採用 | 短期(2年以内) |

| カナダのコンバーターによるオンデマンド・適正サイズ化ボックス自動化への投資 | +0.3% | 全国規模、主要製造拠点に集中 | 中期(2〜4年) |

| 耐湿性段ボールフォーマットを必要とするコールドチェーン輸出の成長 | +0.2% | 全国規模、米国・アジアへの輸出回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースの拡大と直接消費者向け物流の加速

オンライン小売売上高は2025年に737億カナダドル(555億2,800万米ドル)に達し、小売取引総額の6.1%を占めました。フルフィルメントセンターは、寸法重量課金を削減する軽量・適正サイズのボックスを求めており、B、E、マイクロフルート構造が主流となっています。フルートが厚いほど返品率が低下するため、小包の損傷軽減も促進要因となっており、これは逆物流予算の引き締めに直面する小売業者にとって重要な指標です。スピードへの需要により、コンバーターはSKUを数秒で切り替えられる自動ケース組立ラインへと移行しています。eコマースの普及率が毎月上昇する中、保守的なブランドでさえ、空隙充填材を削減し開梱体験を向上させるために箱の構造設計を見直しており、カナダ段ボール箱市場に複数年にわたる成長の余地をもたらしています。

連邦および州のEPR規制に牽引された持続可能な包装へのシフト

ケベック州の法律第81号および他の9州の同様のプログラムは、素材選択に直接影響を与える最低リサイクル含有量基準、手数料の変動、および素材禁止を課しています。オンタリオ州の規制当局は2025年に非準拠の生産者に対して278万カナダドル(209万米ドル)の罰金を科し、勧告的執行から懲罰的執行への決定的な転換を示しました。アルバータ州の段階的なEPR展開は2026年までにさらなるコンプライアンス層を追加し、コンバーターとブランドオーナーが報告およびリサイクル含有量目標を達成するための時間枠を圧縮しています。連邦プラスチック登録報告はこれらの規制と重複し、行政上の複雑さを増大させていますが、繊維系包装を明確なコンプライアンスの道筋として位置づけることにもなっています。消費者使用後の含有量と管理の連鎖認証を文書化したコンバーターは、カナダ段ボール箱市場において競争上の優位性を持っています。

加工食品・飲料製造能力の拡大

食品・飲料加工業は2024年に1,160億カナダドル(870億米ドル)の売上を生み出し、食肉・乳製品・製パンだけで558億カナダドル(419億米ドル)に達しました。輸出志向の加工業者は338億カナダドル(253億5,000万米ドル)の消費者向け食品を出荷しており、その大部分は米国向けであり、湿気と圧縮に耐えるダブルウォールおよびトリプルウォールの輸出グレードケースへの需要を牽引しています。2億カナダドル(1億5,000万米ドル)の政府資金が、柔軟な短納期ボックス供給を好む地域工場を支援しています。オンタリオ州とケベック州が全国食品生産量の85%以上を占めているため、トロント・モントリオール回廊近くのコンバーターは安定した基本需要と、二言語表示要件を満たすグラフィックスを統合する機会を享受しています。これらすべての要因が、カナダ段ボール箱市場の数量成長と利益率の安定を強化しています。

小売対応・サブスクリプション包装向けデジタル印刷の採用拡大

Planet GroupによるDomino X630iの2026年2月の導入は、製版不要のワークフローへの移行を浮き彫りにし、段取り時間を短縮してバリアブルデザインを可能にしました。[1]Domino Printing Sciences、「Planet Groupがデジタル段ボール印刷能力を拡大」、domino-printing.com ePacのカナダ拠点に設置された9台のHP Indigoプレスは、フレキシブル包装に同様の能力を拡張し、段ボールに対する顧客の期待を高めています。デジタルインクジェットは、高速ラインを中断することなく、地域言語バリアント、限定版グラフィックス、シリアル化コーディングを可能にします。これは、小売業者が補充ウィンドウを縮小する中で非常に重要です。フレキソ印刷は数百万平方フィートの大量生産において経済的に優位ですが、SKUの増殖が止まらないため、デジタルのシェアは急速に拡大しています。ブランドオーナーが直接消費者向けプログラムを試験的に展開するにつれ、デジタル能力を持つコンバーターは、カナダ段ボール箱市場においてより高い利益率の短納期案件を獲得するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトライナーボードおよび回収繊維価格の変動 | -0.6% | 全国規模、北米の価格動向に影響を受ける | 短期(2年以内) |

| フレキシブルプラスチックメーラーおよびポリメーラーとの競合 | -0.3% | 全国規模、eコマースおよびサブスクリプションセグメントに集中 | 中期(2〜4年) |

| 冬季物流および港湾滞留時間における湿気感受性 | -0.2% | 全国規模、大西洋岸諸州および太平洋輸出回廊で深刻 | 短期(2年以内) |

| 輸送リスクとコストを高める鉄道のボトルネックと労働力不足 | -0.4% | 全国規模、西部諸州および農村部で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラフトライナーボードおよび回収繊維価格の変動

生産者は2026年3月に有効なライナーボードの1トン当たり70米ドルの値上げを発表しました。これは2024年から2025年にかけての3回の40米ドル値上げに続くもので、レッドリバーをはじめとする製紙工場の閉鎖による供給逼迫を反映しています。古段ボール(OCC)の原料は2026年1月に1ショートトン当たり平均45米ドルでしたが、東南アジアからの輸出需要が在庫を少なく保っており、特に自社回収拠点を持たない製紙工場にとって深刻です。カナダのコンテナボードは年間100万トン以上が米国に輸出されているため、国内コンバーターは米国の調達オプションを持つ買い手にコスト上昇分を完全に転嫁することができません。スポット繊維市場に依存する小規模工場は最も大きな圧迫を受け、自動化やEPRコンプライアンスへの投資能力が損なわれています。したがって、短期的なコストの急変動は、カナダ段ボール箱市場全体の価格見通しと設備投資計画を制限しています。

輸送リスクとコストを高める鉄道のボトルネックと労働力不足

製造業者は2026年初頭に27.5%の労働力不足を予測しており、33.3%が熟練労働者の採用を最大の課題として挙げています。トラック運転手の欠員は緩和されましたが、賃金は時給27.10カナダドル(20.33米ドル)に上昇し、低価値・大容積の段ボール貨物の運賃を押し上げています。[2]Kruger Packaging、「Place TurcotにおけるKruger Packagingの変革プロジェクト」、paper-world.com 農村部のコンバーターは特に影響を受けており、25.1%が輸送コストの上昇を予測しているのに対し、都市部の同業者では17.5%にとどまっています。穀物・エネルギーの繁忙期における鉄道サービスの中断はコンテナボードの納入をさらに遅延させ、工場は安全在庫を増やすか、割高なインターモーダル運賃を支払うことを余儀なくされています。バンクーバーおよびハリファックスでの冬季の港湾滞留時間は、輸出グレードの箱の湿気リスクを高めており、荷主がより重いトリプルウォール箱を選択しない限り、繊維使用量とコストが増加します。これらの複合的な影響は、カナダ段ボール箱市場の利益率と投資意欲を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:リサイクル義務化が迫る中でもバージンクラフトが依然リード

バージンクラフトは2025年の数量の38.15%を占め、輸出ケースの性能基準として依然として位置づけられていますが、法律第81号に基づく迫りくるリサイクル含有量基準が認証済み消費者使用後代替品への需要を高めています。リサイクルライナーボードは現在最大の単独挑戦者であり、KrugerのPlace Turcot工場を100%リサイクルサチュレーティングクラフトに転換する2,250万米ドルの投資によって支えられています。[3]Scotia Investments Limited、「Maritime Paper Dartmouth:設備投資祝賀式典」、scotiainvestments.ca コルゲーティングメディウムおよびセミケミカルグレードはコスト重視の用途に供給され、特殊ボードはニッチな耐湿性ニーズに対応しています。

バージングレードのカナダ段ボール箱市場シェアは、市場全体の成長に伴い絶対トン数が増加する中でも、わずかに低下するでしょう。繊維調達戦略は、OCC輸出が国内供給を侵食する前に供給を確保するため、長期的な回収紙契約へとシフトしています。製紙工場の発表は、価格安定化と循環経済へのコミットメントの間のバランスを示しています。混合繊維配合でヘッジするコンバーターは、1トン当たり70米ドルのライナーボード値上げの影響を和らげることができますが、複数のEPR監査にわたるコンプライアンスを保証できるのは、堅牢な分別・試験プロトコルを持つ企業のみです。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

フルート種別:クッション性ニーズがAフルートの復活を牽引

Cフルートの27.39%のシェアは小売流通における有用性を示していますが、小包運送業者が2031年までのCAGR 4.23%で最も成長が速いAフルートの逆トレンドの復活を牽引しています。BフルートとEフルートは、薄いプロファイルが積み重ね強度を犠牲にすることなく高精細グラフィックスを受け入れるため、サブスクリプションキットや棚対応トレーで活躍しています。Fフルートはニッチにとどまりますが、化粧品やテクノロジーブランドがプレミアムな開梱体験を求める中で認知度が高まっています。

カナダ段ボール箱市場規模において、包装エンジニアが寸法重量と美観を同時に最適化するにつれ、マイクロフルートが拡大しています。デュアルプロファイルコルゲーターを導入したコンバーターは、CとEを数分で切り替えることができ、設備稼働率を向上させ、単一ラインから小売チャネルと小包チャネルの両方にサービスを提供できます。主要フルフィルメントセンターの損傷率分析では、壊れやすい商品がCフルートからAフルートの箱に移行した際に意味のある改善が示されており、わずかな繊維増加を正当化しています。その結果、フルートの状況は断片化し、単一のコストカーブではなく差別化された価値提案が生まれています。

包装タイプ別:レギュラースロッテッドコンテナが依然として主力

レギュラースロッテッドコンテナ(RSC)は2025年に47.35%のシェアを保持し、CAGR 5.03%を達成し、標準化と自動化が依然としてほとんどの代替品を凌駕することを証明しました。ダイカットカスタムボックスは、小売業者がディスプレイを兼ねる棚対応デザインを求めているため、相対的に最も高い成長率で続いています。折りたたみカートン、パレットボックス、購買時点(POP)ディスプレイは特殊な役割を果たしていますが、ティアアウェイパネルや簡単開封機能を統合したRSCバリアントに置き換えられつつあります。

カナダ段ボール箱市場において、高速RSCグルーアーへのプラットフォーム投資は、eコマースの注文量が変動しながらも方向性として上昇し続ける中で、迅速な配当をもたらします。逆に、ダイカットの採用はデジタル印刷の経済性に乗っています。つまり、型代を排除することで、コスト的に難しかった短納期生産が実行可能なマーケティング支出に変わります。両プラットフォームに対応できるコンバーターは、稼働率を最大化するミックスに向けて能力を柔軟に調整でき、原材料価格の変動にもかかわらず利益率を維持できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

壁構造別:輸出とコールドチェーンの成長によりトリプルウォールが拡大

シングルウォールは2025年の出荷量の55.38%を占めましたが、冷凍食品、食肉輸出、重工業製品が優れた耐湿性と耐圧縮性を必要とするため、トリプルウォールがCAGR 4.63%で最も速く成長しました。ダブルウォールはその中間に位置し、積み重ね強度が重量ペナルティを上回る家電・電子機器によく選ばれます。シングルフェースは出荷コンテナではなく、不規則な形状の商品の保護ラップとして残っています。

カナダ段ボール箱市場シェアは、特に米国およびアジアの流通拠点に向かう回廊において、マルチウォールボードへと徐々に傾いています。輸出業者がゼロ損傷指標を追求するにつれ、トリプルウォール設計は長距離輸送における湿気と取り扱いの粗さに対する保険となります。ただし、コンバーターが軽量ライナーや高リサイクル含有量で坪量増加を相殺できない場合、繊維コストの急騰が普及を遅らせる可能性があります。

印刷技術別:フレキソが支配、デジタルが急速に拡大

フレキソ印刷は2025年の数量の61.53%を占め、長納期SKUにおいて比類のない速度を誇ります。デジタルインクジェットは総生産量のわずかな割合にすぎませんが、Planet GroupのX630i導入が1万箱未満の生産の商業的経済性を実証したことで、CAGR 5.12%を記録しました。リソラミネーションおよびハイブリッドワークフローは、触覚コーティングが棚での訴求力を高めるプレミアム小売グラフィックスに対応しています。Planet Groupによる2026年2月のオンタリオ州コンコードのHughes Decorr施設へのDomino X630iデジタルプレスの導入は、迅速なプロトタイピング、一貫した繰り返し色、および繰り返し注文の迅速な納期を可能にする製版不要ワークフローへの業界の転換を例示しており、これらの能力はブランドオーナーの機動性とカスタマイズへの需要と一致しています。

リソラミネーションはプレミアム用途に優れたグラフィックスを提供しますが、コストプレミアムとリードタイムの長さを伴い、高価値の棚対応包装と季節的プロモーションへの使用を制限しています。一方、スクリーン印刷は、棚上で製品を差別化する触覚ワニスや特殊コーティングなどのニッチな用途に対応しています。デジタルとフレキソのハイブリッドワークフローへの収束は戦略的対応として台頭しており、コンバーターはベースグラフィックスとベタ色にフレキソの速度とコスト優位性を維持しながら、バリアブルデータとバージョニングをデジタルで印刷できるようになっています。

エンドユーザー産業別:青果が数量トップ、フルフィルメントが成長をリード

生鮮食品・青果は2025年のトン数の38.63%を消費し、農業が通気性・耐湿性ボックスに依存していることを反映しています。eコマースフルフィルメントセンターは絶対数量では小さいものの、オンライン普及率が月を追うごとに上昇する中でCAGR 4.68%と最高の成長率を記録しました。加工食品、飲料、電子機器、パーソナルケア、医薬品が需要を補完していますが、印刷品質と規制表示において異なるニーズを示しています。青果に関連するカナダ段ボール箱市場規模は成熟していますが、フルフィルメントはデジタル小売の1パーセントポイントの上昇ごとに加速し続けています。

返品コストが高いため、フルフィルメント事業者はプレミアムクッション材ソリューションを好み、高フルートおよびマルチウォールフォーマットを主流の小包業務に取り込む助けとなっています。一方、二言語包装規制は、パーソナルケアおよび医薬品ブランドを、州をまたいで明瞭さを維持するデジタルまたはリソラミネーショングラフィックスへと誘導しています。電気製品、パーソナルケア・化粧品、医薬品は数量では小さいものの、カスタムダイカット、高グラフィック印刷、規制表示コンプライアンスに対してプレミアム価格を要求し、専門的な能力と迅速な納期を提供するコンバーターに機会をもたらしています。

地理的分析

オンタリオ州とケベック州がカナダ段ボール箱市場を支配しており、2023年の合算製造収益は3,946億カナダドル(2,959億5,000万米ドル)、全国食品加工売上の85%以上を占めています。トロント・モントリオール回廊の密集した地域には転換能力の大部分が集中しており、国内小売業者と米国輸出ルートの両方への近接性から恩恵を受けています。ブリティッシュコロンビア州は小売収益の13.9%を占め、太平洋輸出航路に対応しており、アルバータ州の12.7%のシェアは農業、エネルギー、およびリサイクル含有量需要を促進する同州の段階的なEPR義務に支えられています。

大西洋岸カナダは基盤が小さいものの、州の支援によりMaritime Paperの1,410万米ドルの設備アップグレードが実現し、地域供給を確保する政府の意欲を示しています。[4]カナダ統計局、「農村ビジネスの向かい風となる投入・輸送コスト、労働問題」、statcan.gc.ca KrugerのコーナーブルックMillの7億カナダドル(5億2,500万米ドル)規模の近代化の可能性は、ニューファンドランド・ラブラドール州の能力をさらに強化し、東部市場への繊維供給を確保するでしょう。プレーリー諸州のマニトバ州とサスカチュワン州は、回収コストを生産者に転嫁するEPR移行計画を策定中であり、間接的にリサイクルライナーボードの採用を加速させています。

国境を越えた貿易はさらなる複雑さをもたらしています。カナダは2024年に105万トンのコンテナボードを米国に輸出し、オンタリオ州とケベック州の製紙工場を米国の価格サイクルと連動させています。ブリティッシュコロンビア州はバンクーバー経由でアジア向けに耐湿性トリプルウォール箱を供給し、アルバータ州の輸出業者は米国中西部回廊に集中しています。農村ビジネスの35.4%が報告する高い輸送・投入コストは、大都市圏外の収益性を制約していますが、農業クラスター近くにオンデマンドボックスラインを展開するマイクロコンバーターには空白市場の機会が開かれています。

競争環境

市場集中度は中程度にとどまっており、Cascades、Kruger、および新たに合併したSmurfit WestRock plcが箱出荷量の約半分を占めています。SmurfitによるWestRockの買収により、同社は北米第2位のライナーボード生産者として位置づけられ、International PaperのRed River工場閉鎖により米国能力の約3%が失われ、地域供給が逼迫し、間接的にカナダの製紙工場の価格設定を支援しました。CascadesはRichmond工場をCrown Paper Groupに4,913万米ドルで売却し、ポートフォリオの整理と地域再編を示しました。

戦略的焦点は3つの柱を中心に展開しています。リサイクル含有量能力、デジタル印刷、および自動化です。KrugerのPlace Turcot改修(2,250万米ドル)では機械学習制御が追加されて廃棄物が削減され、CrownのRichmond買収は太平洋岸での製紙工場から箱への統合を強化しています。小規模コンバーターは、デジタルプレスと適正サイズ化機械を導入することで差別化を図り、大規模統合生産者が生産効率の面で不利なサブスクリプションコマースや多言語SKUをターゲットにしています。

Hartmannの成形繊維トレー拡張など、隣接する繊維セグメントからの新規参入者は、特定の青果フォーマットに対する代替脅威をもたらしています。それにもかかわらず、カナダ段ボール箱市場は主に、小売業者のジャストインタイム補充に対応できる統合繊維アクセスと全国的な拠点を持つコンバーターに報いています。デジタル対応の短納期能力は、入札がバリアブルデザインや迅速な立ち上げウィンドウを含む場合の重要な差別化要因として台頭しています。

カナダ段ボール包装産業のリーダー企業

Cascades Inc.

Smurfit WestRock plc

Kruger Inc.

International Paper Company

Packaging Corporation of America

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Planet Groupがオンタリオ州コンコードのHughes Decorr施設にDomino X630iデジタル水性インクジェットプレスを導入し、フルカラー短納期生産能力を拡大しました。

- 2026年1月:Cascadesがブリティッシュコロンビア州リッチモンドの段ボール工場をCrown Paper Groupに6,550万カナダドル(4,913万米ドル)で売却し、ネットワークを合理化しました。

- 2025年7月:Krugerがコーナーブルックパルプ・製紙工場においてバイオマスコジェネレーションおよび風力発電を含む最大7億カナダドル(5億2,500万米ドル)の設備投資を提案しました。

- 2025年4月:アルバータ州が包装・紙EPRプログラムのフェーズIを開始し、フェーズIIは2026年10月に予定されています。

カナダ段ボール包装市場レポートの調査範囲

カナダ段ボール包装市場レポートの調査範囲は、1枚または複数枚の平坦なライナーボードの間に波形のコルゲーティングメディウムを挟んだ紙系出荷コンテナの総市場として定義される、業界の金額および数量の包括的な分析を網羅しています。調査範囲には、カナダの主要州の地域評価、持続可能な繊維系包装に向けた規制変化の評価、およびCascades Inc.、Smurfit WestRock plc、International Paper Companyなどの主要市場プレーヤーの競合分析が含まれます。

カナダ段ボール包装市場レポートは、素材別(バージンクラフトライナーボード、リサイクルライナーボード、コルゲーティングメディウム、セミケミカルフルーティング、その他の素材)、フルート種別(Aフルート、Bフルート、Cフルート、Eフルート、Fフルート)、包装タイプ別(レギュラースロッテッドコンテナ、ダイカットカスタムボックス、折りたたみカートン、購買時点ディスプレイ、パレットボックス、その他の包装タイプ)、壁構造別(シングルウォール、ダブルウォール、トリプルウォール、シングルフェース)、印刷技術別(フレキソ印刷、デジタルインクジェット印刷、リソラミネーション、スクリーン印刷、その他の印刷技術)、エンドユーザー産業別(加工食品、生鮮食品・青果、飲料、電気製品、パーソナルケア・化粧品、eコマースフルフィルメントセンター、医薬品、その他のエンドユーザー産業)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| バージンクラフトライナーボード |

| リサイクルライナーボード |

| コルゲーティングメディウム |

| セミケミカルフルーティング |

| その他の素材 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルート |

| レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス |

| 折りたたみカートン |

| 購買時点ディスプレイ |

| パレットボックス |

| その他の包装タイプ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| シングルフェース |

| フレキソ印刷 |

| デジタルインクジェット印刷 |

| リソラミネーション |

| スクリーン印刷 |

| その他の印刷技術 |

| 加工食品 |

| 生鮮食品・青果 |

| 飲料 |

| 電気製品 |

| パーソナルケア・化粧品 |

| eコマースフルフィルメントセンター |

| 医薬品 |

| その他のエンドユーザー産業 |

| 素材別 | バージンクラフトライナーボード |

| リサイクルライナーボード | |

| コルゲーティングメディウム | |

| セミケミカルフルーティング | |

| その他の素材 | |

| フルート種別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルート | |

| 包装タイプ別 | レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス | |

| 折りたたみカートン | |

| 購買時点ディスプレイ | |

| パレットボックス | |

| その他の包装タイプ | |

| 壁構造別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| シングルフェース | |

| 印刷技術別 | フレキソ印刷 |

| デジタルインクジェット印刷 | |

| リソラミネーション | |

| スクリーン印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品・青果 | |

| 飲料 | |

| 電気製品 | |

| パーソナルケア・化粧品 | |

| eコマースフルフィルメントセンター | |

| 医薬品 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

カナダ段ボール箱市場の現在の規模はどのくらいですか?

市場は2025年に92億3,000万米ドルに達し、2026年には95億9,000万米ドルに上昇する見込みです。

カナダ段ボール箱需要の予測CAGRはどのくらいですか?

数量と金額を合わせると、2026年から2031年にかけてCAGR 3.35%で成長する見込みです。

カナダ段ボール箱市場シェアが最も高いセグメントはどれですか?

レギュラースロッテッドコンテナが2025年に47.35%のシェアでリードしました。

最も急速に拡大しているエンドユーザーセクターはどこですか?

eコマースフルフィルメントセンターは2031年にかけてCAGR 4.68%で成長する見込みです。

EPR規制は包装の選択にどのような影響を与えていますか?

各州がリサイクル含有量と報告を義務付けているため、認証済み消費者使用後繊維を持つコンバーターが優先サプライヤーの地位を獲得しています。

段ボール工場でデジタルプレスが普及している理由は何ですか?

製版コストを排除し、納期を短縮し、バリアブルグラフィックスに対応するため、小売業者向けおよびサブスクリプション包装に理想的です。

最終更新日: