Tamanho e Participação do Mercado de Embalagens Corrugadas do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

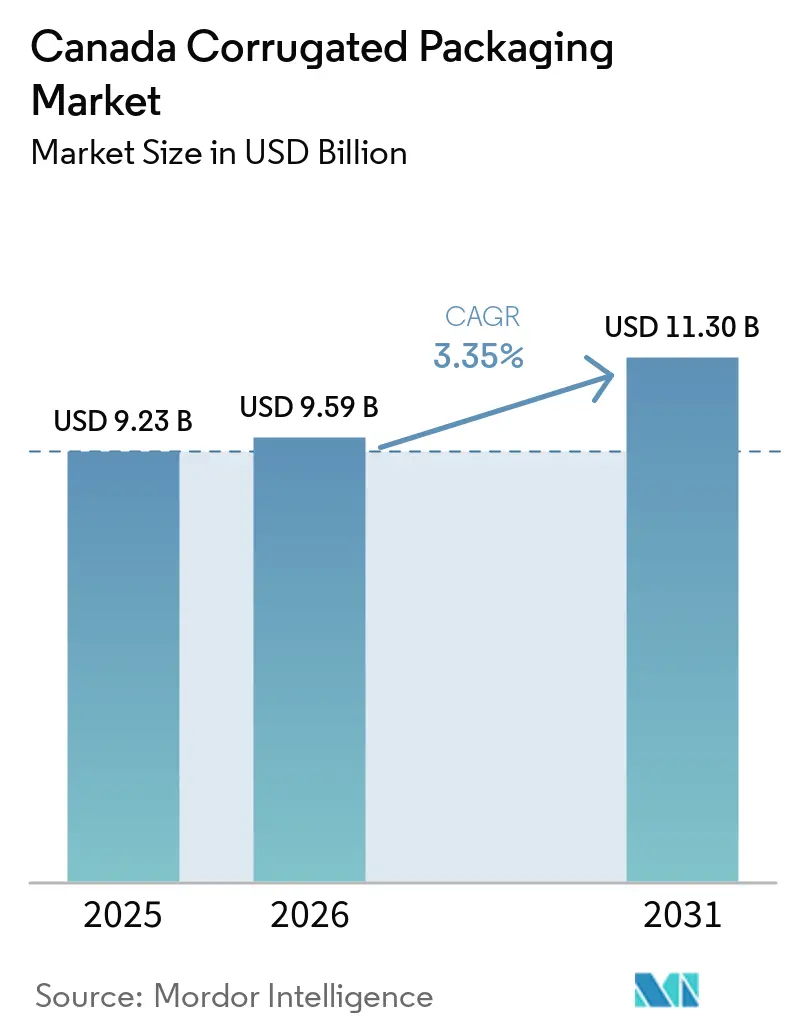

| Tamanho do mercado no ano base (2025) | 9.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas do Canadá por Mordor Intelligence

O tamanho do mercado de caixas corrugadas do Canadá está projetado em USD 9,23 bilhões em 2025, USD 9,59 bilhões em 2026, e deve atingir USD 11,30 bilhões até 2031, crescendo a um CAGR de 3,35% de 2026 a 2031. O impulso da demanda provém principalmente do crescimento de encomendas do comércio eletrônico, das regras provinciais de responsabilidade estendida do produtor (REP) que favorecem formatos à base de fibra, e da racionalização sustentada de capacidade que apoia a disciplina de preços. Conversores capazes de fornecer verificação de conteúdo reciclado, impressão digital de curta tiragem e automação de dimensionamento correto estão ganhando participação à medida que os varejistas fragmentam as unidades de manutenção de estoque e os proprietários de marcas buscam soluções de conformidade. Ao mesmo tempo, a volatilidade dos custos do liner e os desafios logísticos de inverno continuam a comprimir as margens dos produtores sem fornecimento integrado de fibra. A intensidade competitiva permanece moderada porque os três maiores players integrados ainda controlam quase metade das remessas domésticas, mas oportunidades de nicho persistem para conversores regionais que oferecem agilidade, automação e serviços de consultoria em REP.

Principais Conclusões do Relatório

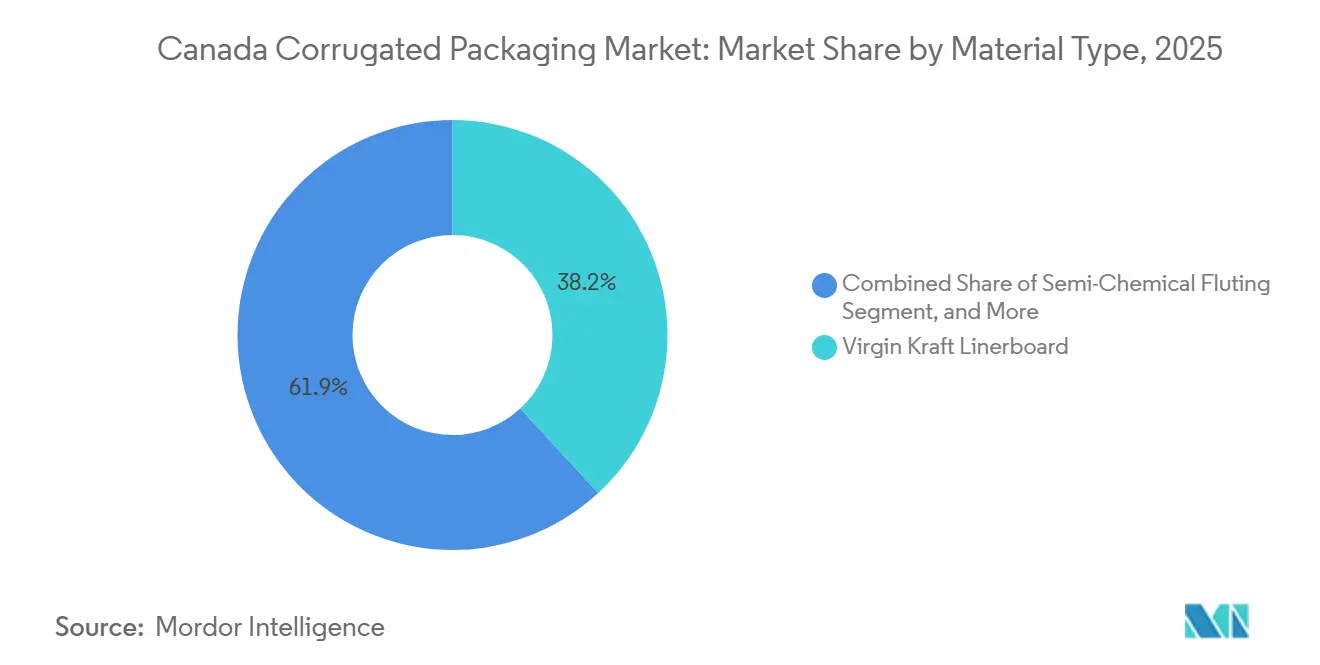

- Por tipo de material, o segmento de liner kraft virgem capturou 38,15% da participação do mercado de embalagens corrugadas do Canadá em 2025.

- Por tipo de flauta, o tamanho do mercado de embalagens corrugadas do Canadá para a flauta A está projetado para crescer a um CAGR de 4,23% até 2031.

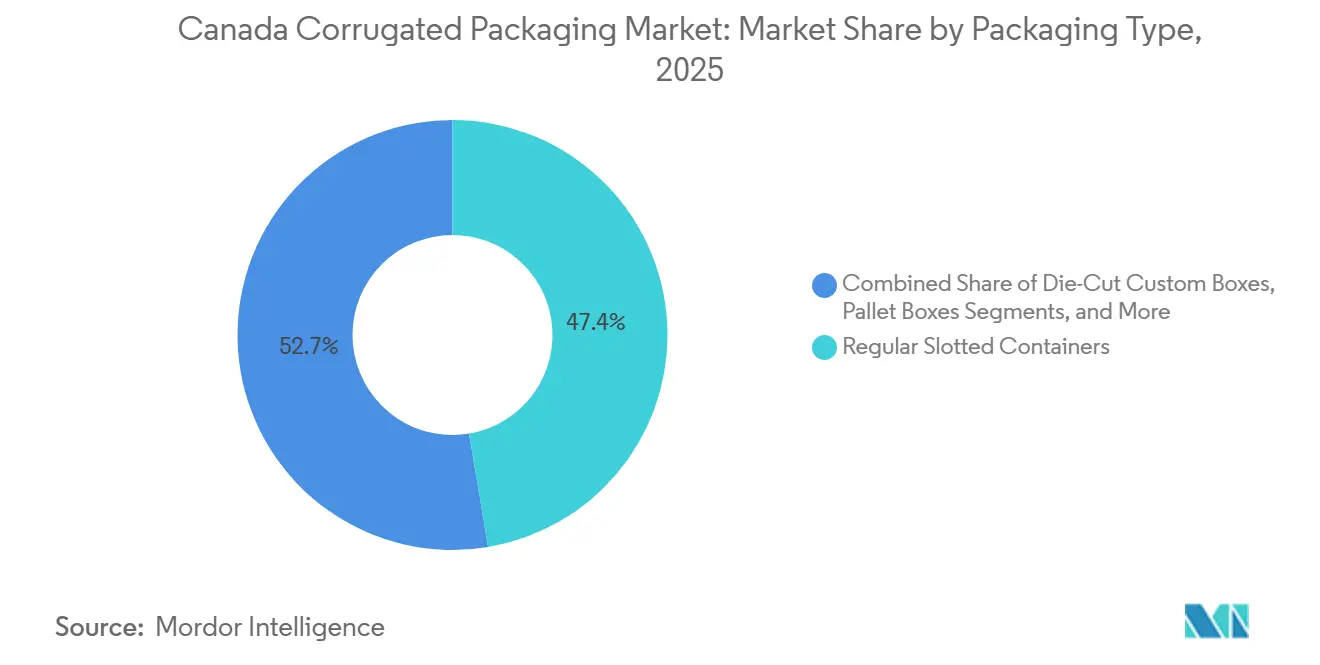

- Por tipo de embalagem, o segmento de caixas regulares com ranhuras capturou 47,35% da participação do mercado de embalagens corrugadas do Canadá em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas do Canadá para parede tripla está projetado para crescer a um CAGR de 4,63% até 2031.

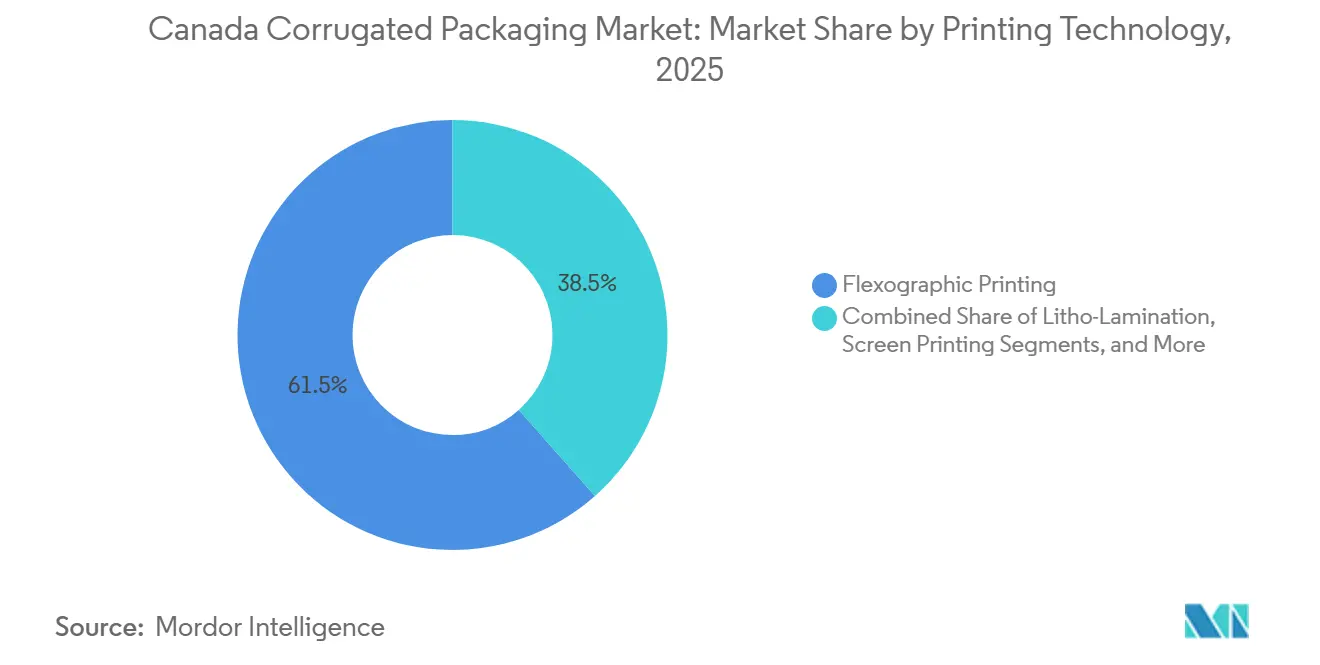

- Por tecnologia de impressão, o segmento de impressão flexográfica capturou 61,53% da participação do mercado de embalagens corrugadas do Canadá em 2025.

- Por indústria do usuário final, o tamanho do mercado de embalagens corrugadas do Canadá para centros de atendimento de comércio eletrônico está projetado para crescer a um CAGR de 4,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do Crescimento do Comércio Eletrônico e da Logística Direta ao Consumidor | +1.2% | Nacional, concentrado em Ontário, Quebec e Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Transição para Embalagens Sustentáveis Impulsionada pelas Regras Federais e Provinciais de REP | +0.8% | Nacional, com aplicação antecipada em Quebec, Ontário, Alberta | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Fabricação de Alimentos Processados e Bebidas | +0.6% | Nacional, mais forte em Ontário, Quebec | Médio prazo (2-4 anos) |

| Adoção Crescente de Impressão Digital para Embalagens Prontas para Varejo e de Assinatura | +0.4% | Nacional, adotantes iniciais em Ontário, Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Investimentos em Automação de Caixas sob Demanda e Dimensionamento Correto por Conversores Canadenses | +0.3% | Nacional, concentrado nos principais polos de fabricação | Médio prazo (2-4 anos) |

| Crescimento nas Exportações de Cadeia Fria Exigindo Formatos Corrugados Resistentes à Umidade | +0.2% | Nacional, corredores de exportação para os Estados Unidos, Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Crescimento do Comércio Eletrônico e da Logística Direta ao Consumidor

As vendas no varejo online atingiram CAD 73,7 bilhões (USD 55,28 bilhões) em 2025, representando 6,1% do comércio varejista total. Os centros de atendimento estão exigindo caixas mais leves e com dimensionamento correto que reduzam as cobranças por peso dimensional, o que está impulsionando as construções de flautas B, E e micro para uso convencional. A mitigação de danos em encomendas é outro catalisador, pois flautas mais espessas reduzem as taxas de devolução, uma métrica importante para varejistas que enfrentam orçamentos de logística reversa mais apertados. A necessidade de velocidade direcionou os conversores para linhas automatizadas de montagem de caixas que alternam entre unidades de manutenção de estoque em segundos. À medida que a penetração do comércio eletrônico cresce a cada mês, mesmo marcas conservadoras estão revisando projetos estruturais de caixas para reduzir o preenchimento de espaços vazios e melhorar a experiência de abertura, garantindo uma trajetória de crescimento de vários anos para o mercado de caixas corrugadas do Canadá.

Transição para Embalagens Sustentáveis Impulsionada pelas Regras Federais e Provinciais de REP

O Projeto de Lei 81 de Quebec e programas similares em outras nove províncias impõem limites mínimos de conteúdo reciclado, modulação de taxas e proibições de materiais que influenciam diretamente a seleção de materiais. O regulador de Ontário aplicou multas de CAD 2,78 milhões (USD 2,09 milhões) a produtores não conformes em 2025, sinalizando uma mudança decisiva de fiscalização consultiva para punitiva. A implementação gradual do REP em Alberta acrescenta camadas adicionais de conformidade até 2026, comprimindo os prazos para que conversores e proprietários de marcas atendam às metas de relatórios e de conteúdo reciclado. Os relatórios do Registro Federal de Plásticos se sobrepõem a essas regras, aumentando a complexidade administrativa, mas também elevando as embalagens à base de fibra como um caminho claro de conformidade. Conversores com conteúdo pós-consumo documentado e certificação de cadeia de custódia agora detêm uma vantagem competitiva no mercado de caixas corrugadas do Canadá.

Expansão da Capacidade de Fabricação de Alimentos Processados e Bebidas

O processamento de alimentos e bebidas gerou CAD 116 bilhões (USD 87 bilhões) em vendas durante 2024, com carne, laticínios e panificação totalizando sozinhos CAD 55,8 bilhões (USD 41,9 bilhões). Processadores orientados à exportação enviam CAD 33,8 bilhões (USD 25,35 bilhões) em alimentos de consumo, a maioria dos quais é enviada para os Estados Unidos, impulsionando assim a demanda por caixas de exportação de parede dupla e tripla que resistem à umidade e à compressão. Fundos governamentais de CAD 200 milhões (USD 150 milhões) apoiam plantas regionais que preferem um fornecimento flexível de caixas de curta tiragem. Como Ontário e Quebec respondem por mais de 85% da produção alimentar nacional, os conversores próximos ao corredor Toronto-Montreal desfrutam de cargas base estáveis e oportunidades de integrar gráficos que atendam aos requisitos de rotulagem bilíngue. Todos esses fatores reforçam o crescimento de volume e a estabilidade de margem para o mercado de caixas corrugadas canadense.

Adoção Crescente de Impressão Digital para Embalagens Prontas para Varejo e de Assinatura

A instalação do Domino X630i pelo Planet Group em fevereiro de 2026 destacou uma transição para fluxos de trabalho sem chapa que reduzem o tempo de preparação e permitem designs variáveis.[1]Domino Printing Sciences, "Planet Group expande capacidade de impressão digital em corrugado," domino-printing.com Nove prensas HP Indigo nas unidades canadenses da ePac estendem capacidades similares para embalagens flexíveis, elevando as expectativas dos clientes em relação ao corrugado. O jato de tinta digital permite variantes de idioma regional, gráficos de edição limitada e codificação serializada sem interromper as linhas de alta velocidade, o que é fundamental à medida que os varejistas reduzem as janelas de reabastecimento. Embora a flexografia permaneça econômica em volumes de milhões de metros quadrados, a participação do digital está se expandindo rapidamente porque a proliferação de unidades de manutenção de estoque continua sem cessar. À medida que os proprietários de marcas pilotam mais programas diretos ao consumidor, os conversores com capacidade digital garantirão esses contratos de maior margem e entrega rápida no mercado de caixas corrugadas do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Liner Kraft e da Fibra Recuperada | -0.6% | Nacional, com exposição à dinâmica de preços da América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de Envelopes Plásticos Flexíveis e Envelopes de Polietileno | -0.3% | Nacional, concentrado nos segmentos de comércio eletrônico e assinatura | Médio prazo (2-4 anos) |

| Sensibilidade à Umidade Durante a Logística de Inverno e Tempos de Espera em Porto | -0.2% | Nacional, agudo nas províncias do Atlântico e corredores de exportação do Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos Ferroviários e Escassez de Mão de Obra Elevando o Risco de Trânsito e os Custos | -0.4% | Nacional, mais grave nas províncias ocidentais e áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Liner Kraft e da Fibra Recuperada

Os produtores anunciaram um aumento de USD 70 por tonelada no liner, com vigência em março de 2026, após três incrementos de USD 40 entre 2024 e 2025, refletindo o fornecimento apertado com o fechamento da Red River e de outros moinhos. A matéria-prima de contêineres de papelão ondulado usados teve média de USD 45 por tonelada curta em janeiro de 2026, mas a demanda de exportação do Sudeste Asiático mantém os estoques reduzidos, especialmente para moinhos sem coleta própria. Como mais de 1 milhão de toneladas de papelão canadense cruzam para os Estados Unidos a cada ano, os conversores domésticos não conseguem repassar totalmente os picos de custo aos compradores com opções de fornecimento nos EUA. Plantas menores vinculadas a mercados de fibra spot enfrentam a maior pressão, corroendo sua capacidade de investir em automação ou conformidade com REP. A volatilidade de custos de curto prazo, portanto, limita a visibilidade de preços e o planejamento de capital em todo o mercado de caixas corrugadas canadense.

Gargalos Ferroviários e Escassez de Mão de Obra Elevando o Risco de Trânsito e os Custos

As empresas de manufatura relataram 27,5% de escassez esperada de mão de obra para o início de 2026, com 33,3% citando o recrutamento de trabalhadores qualificados como principal obstáculo. As vagas para motoristas de caminhão diminuíram, mas os salários subiram para CAD 27,10 (USD 20,33) por hora, inflacionando as tarifas de frete em cargas corrugadas de baixo valor e alto volume.[2]Kruger Packaging, "Projeto de transformação da Kruger Packaging no Place Turcot," paper-world.com Os conversores rurais são desproporcionalmente afetados, pois 25,1% esperam que os custos de transporte aumentem, em comparação com 17,5% entre os pares urbanos. As interrupções no serviço ferroviário durante os picos das safras de grãos e energia atrasam ainda mais as entregas de papelão, forçando as plantas a aumentar os estoques de segurança ou pagar tarifas intermodais premium. Os tempos de espera em porto no inverno em Vancouver e Halifax aumentam o risco de umidade para caixas de exportação, a menos que os embarcadores optem por caixas mais pesadas de parede tripla, o que aumenta o uso de fibra e os custos. O efeito combinado reduz as margens de lucro e o apetite por investimentos no mercado de caixas corrugadas canadense.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Kraft Virgem Ainda Lidera com a Aproximação dos Mandatos de Reciclagem

O Kraft Virgem respondeu por 38,15% do volume de 2025 e permanece o referencial de desempenho para caixas de exportação, mas os limites iminentes de conteúdo reciclado sob o Projeto de Lei 81 estão elevando a demanda por alternativas pós-consumo certificadas. O liner reciclado agora representa o maior desafiante individual, apoiado pela conversão de USD 22,5 milhões da Kruger em seu moinho Place Turcot para kraft saturante 100% reciclado.[3]Scotia Investments Limited, "Maritime Paper Dartmouth: Celebração de investimento de capital," scotiainvestments.ca O meio corrugado e os graus semiquímicos atendem a aplicações sensíveis ao custo, enquanto as chapas especiais atendem a necessidades de barreira à umidade de nicho.

A participação do mercado de caixas corrugadas do Canadá para graus virgens diminuirá ligeiramente, mesmo que as toneladas absolutas aumentem com o crescimento geral do mercado. As estratégias de aquisição de fibra estão se deslocando para contratos de longo prazo de papel recuperado para garantir o fornecimento antes que as exportações de contêineres de papelão ondulado usados corroam a disponibilidade doméstica. Os anúncios dos moinhos indicam um equilíbrio entre a estabilização de preços e os compromissos com a economia circular. Os conversores que se protegem com receitas de fibra mista podem suavizar o impacto dos aumentos de USD 70 por tonelada no liner, mas apenas aqueles com protocolos robustos de segregação e teste podem garantir a conformidade em múltiplas auditorias de REP.

Por Tipo de Flauta: Necessidades de Amortecimento Impulsionam o Renascimento da Flauta A

A participação de 27,39% da Flauta C ressalta sua utilidade para distribuição no varejo, mas as transportadoras de encomendas estão impulsionando um renascimento contratendência para a Flauta A, agora o design de crescimento mais rápido com CAGR de 4,23% até 2031. As Flautas B e E prosperam em kits de assinatura e bandejas prontas para prateleira porque seus perfis mais finos aceitam gráficos de alta definição sem sacrificar a resistência ao empilhamento. A Flauta F permanece de nicho, mas ganha reconhecimento à medida que marcas de cosméticos e tecnologia buscam experiências premium de abertura de embalagem.

O tamanho do mercado de caixas corrugadas do Canadá para micro-flautas está se expandindo à medida que os engenheiros de embalagem otimizam simultaneamente o peso dimensional e a estética. Os conversores que instalam corrugadores de perfil duplo podem alternar entre C e E em minutos, melhorando a utilização de ativos e atendendo aos canais de varejo e de encomendas a partir de uma única linha. As análises de taxa de danos dos principais centros de atendimento mostram reduções significativas quando mercadorias frágeis passam de caixas de Flauta C para Flauta A, justificando o aumento marginal de fibra. Consequentemente, o panorama de flautas está se fragmentando, criando propostas de valor diferenciadas em vez de uma única curva de custo.

Por Tipo de Embalagem: Caixas Regulares com Ranhuras Permanecem o Padrão

As Caixas Regulares com Ranhuras detinham uma participação de 47,35% em 2025 e entregaram um CAGR de 5,03%, provando que a padronização e a automação ainda superam a maioria das alternativas. As caixas personalizadas recortadas seguem com o maior crescimento relativo porque os varejistas querem designs prontos para prateleira que também funcionem como displays. Caixas dobráveis, caixas pallet e displays de ponto de venda preenchem funções especializadas, mas estão sendo substituídos por variantes de caixas regulares com ranhuras que integram painéis destacáveis e recursos de fácil abertura.

No mercado de caixas corrugadas do Canadá, os investimentos em plataformas de colagem de caixas regulares com ranhuras de alta velocidade geram retornos rápidos à medida que os volumes de pedidos do comércio eletrônico permanecem voláteis, mas direcionalmente ascendentes. Por outro lado, a adoção de recortes personalizados depende da economia da impressão digital: eliminar os custos de ferramental transforma tiragens curtas inviáveis em gastos de marketing viáveis. Os conversores capazes de operar em ambas as plataformas podem flexibilizar a capacidade em direção ao mix que maximiza o tempo de atividade, mantendo as margens resilientes apesar das oscilações nos preços dos insumos.

Por Tipo de Parede: Parede Tripla Avança com o Crescimento das Exportações e da Cadeia Fria

A Parede Simples capturou 55,38% das remessas de 2025, mas a Parede Tripla avançou mais rapidamente com CAGR de 4,63%, pois alimentos congelados, exportações de carne e produtos industriais pesados exigiram superior resistência à umidade e ao esmagamento. A Parede Dupla fica entre as duas, frequentemente selecionada para eletrodomésticos e eletrônicos, onde a resistência ao empilhamento supera as penalidades de peso. A Face Simples permanece como um envoltório protetor para itens irregulares, em vez de um contêiner de envio.

A participação do mercado de caixas corrugadas do Canadá está, portanto, inclinando-se incrementalmente para chapas de múltiplas paredes, especialmente nos corredores que alimentam os centros de distribuição dos EUA e da Ásia. À medida que os exportadores buscam métricas de zero danos, os designs de parede tripla tornam-se um seguro contra a umidade e o manuseio inadequado em trajetos de trânsito mais longos. No entanto, os picos nos custos de fibra poderiam desacelerar a penetração se os conversores não conseguirem compensar os aumentos de gramatura com liners mais leves ou maior conteúdo reciclado.

Por Tecnologia de Impressão: Flexografia Domina, Digital Escala Rapidamente

A impressão flexográfica respondeu por 61,53% do volume em 2025, com velocidade incomparável em unidades de manutenção de estoque de longa tiragem. O jato de tinta digital, embora represente apenas uma fração da produção total, registrou um CAGR de 5,12%, pois instalações como o X630i do Planet Group validam a economia comercial de tiragens abaixo de 10.000 caixas. Os fluxos de trabalho litografados laminados e híbridos atendem a gráficos premium de varejo onde revestimentos táteis elevam o apelo nas prateleiras. A instalação em fevereiro de 2026 de uma prensa digital Domino X630i pelo Planet Group em sua unidade Hughes Decorr em Concord, Ontário, exemplifica a mudança da indústria para fluxos de trabalho sem chapa que permitem prototipagem rápida, cor de repetição consistente e entrega rápida para pedidos recorrentes — capacidades que se alinham com a demanda dos proprietários de marcas por agilidade e personalização.

A Litografia Laminada oferece gráficos superiores para aplicações premium, mas vem com um custo adicional e prazos de entrega mais longos, limitando seu uso a embalagens prontas para varejo de alto valor e promoções sazonais, enquanto a Impressão por Serigrafia atende a aplicações de nicho, como vernizes táteis e revestimentos especiais que diferenciam os produtos nas prateleiras. A convergência do digital e da flexografia em fluxos de trabalho híbridos está emergindo como uma resposta estratégica, permitindo que os conversores imprimam dados variáveis e versionamento digitalmente, mantendo a velocidade e a vantagem de custo da flexografia para gráficos de base e cores sólidas.

Por Indústria do Usuário Final: Produtos Frescos Lideram em Volume, Atendimento Lidera o Crescimento

Alimentos frescos e produtos hortifrutigranjeiros consumiram 38,63% da tonelagem de 2025, refletindo a dependência da agricultura em caixas ventiladas e tolerantes à umidade. Os centros de atendimento de comércio eletrônico, embora menores em volume absoluto, registraram o maior CAGR de 4,68% à medida que a penetração online cresceu mês a mês. Alimentos processados, bebidas, eletrônicos, cuidados pessoais e produtos farmacêuticos completam a demanda, mas mostram necessidades divergentes em qualidade de impressão e rotulagem regulatória. O tamanho do mercado de caixas corrugadas do Canadá vinculado a produtos hortifrutigranjeiros é maduro, enquanto o atendimento continua a acelerar a cada ponto percentual de ganho no varejo digital.

Como as devoluções são custosas, os operadores de atendimento favorecem soluções premium de amortecimento, ajudando a puxar formatos de flauta mais alta e de múltiplas paredes para as operações convencionais de encomendas. Enquanto isso, as regras de embalagem bilíngue empurram as marcas de cuidados pessoais e farmacêuticas para gráficos digitais ou litografados laminados que mantêm a clareza em todas as províncias. Produtos Elétricos, Cuidados Pessoais e Cosméticos, e Produtos Farmacêuticos são menores em volume, mas exigem preços premium para recortes personalizados, impressão de alta qualidade gráfica e conformidade com a rotulagem regulatória, criando oportunidades para conversores que oferecem capacidades especializadas e entrega rápida.

Análise Geográfica

Ontário e Quebec dominam o mercado de caixas corrugadas do Canadá, apoiados por CAD 394,6 bilhões (USD 295,95 bilhões) em receita de manufatura combinada em 2023 e mais de 85% das vendas nacionais de processamento de alimentos. O denso corredor Toronto-Montreal abriga a maioria da capacidade de conversão e se beneficia da proximidade tanto com varejistas domésticos quanto com rotas de exportação para os EUA. A Colúmbia Britânica, com 13,9% da receita de varejo, atende às rotas de exportação do Pacífico, enquanto a participação de 12,7% de Alberta está ancorada na agricultura, energia e nas obrigações de REP em fases da província que estimulam a demanda por conteúdo reciclado.

O Canadá Atlântico tem uma base menor, mas o apoio estatal permitiu a atualização de equipamentos de USD 14,1 milhões da Maritime Paper, demonstrando a disposição do governo de garantir o fornecimento regional.[4]Statistics Canada, "Custos de insumos e transporte, problemas de mão de obra entre os ventos contrários para empresas rurais," statcan.gc.ca A potencial modernização do moinho Corner Brook da Kruger no valor de CAD 700 milhões (USD 525 milhões) solidificaria ainda mais a capacidade em Terra Nova e Labrador, garantindo o fornecimento de fibra para os mercados do leste. As províncias das pradarias, Manitoba e Saskatchewan, estão elaborando planos de transição de REP que repassarão os custos de coleta aos produtores, acelerando indiretamente a adoção do liner reciclado.

O comércio transfronteiriço adiciona complexidade adicional. O Canadá exportou 1,05 milhão de toneladas de papelão para os Estados Unidos em 2024, alinhando os moinhos de Ontário e Quebec com os ciclos de preços americanos. A Colúmbia Britânica canaliza caixas de parede tripla resistentes à umidade para destinos asiáticos via Vancouver, enquanto os exportadores de Alberta se concentram nos corredores do Centro-Oeste dos EUA. Os custos mais elevados de transporte e insumos relatados por 35,4% das empresas rurais restringem a lucratividade fora dos centros metropolitanos, mas abrem oportunidades de espaço em branco para micro-conversores que implantam linhas de caixas sob demanda próximas a clusters agrícolas.

Cenário Competitivo

A concentração de mercado permanece moderada, com Cascades, Kruger e a recém-fusionada Smurfit WestRock plc respondendo por quase metade das remessas de caixas. A aquisição da WestRock pela Smurfit a posicionou como a segunda maior produtora de liner da América do Norte, enquanto o fechamento do moinho Red River da International Paper removeu aproximadamente 3% da capacidade dos EUA e apertou o fornecimento regional, apoiando indiretamente os preços dos moinhos canadenses. A Cascades desinvestiu sua planta de Richmond para a Crown Paper Group por USD 49,13 milhões, ilustrando a poda de portfólio e o realinhamento regional.

O foco estratégico centra-se em três pilares: capacidade de conteúdo reciclado, impressão digital e automação. A reforma de USD 22,5 milhões do Place Turcot da Kruger adicionou controles de aprendizado de máquina que reduzem o desperdício, e a compra de Richmond pela Crown aprimora a integração de moinho a caixa na costa do Pacífico. Conversores menores se diferenciam instalando prensas digitais e maquinário de dimensionamento correto, visando o comércio de assinatura e unidades de manutenção de estoque multilíngues que os grandes produtores integrados consideram menos econômicos de produzir.

Novos entrantes de segmentos de fibra adjacentes, como a expansão de bandejas de fibra moldada da Hartmann, apresentam ameaças de substituição para determinados formatos de produtos hortifrutigranjeiros. No entanto, o mercado de caixas corrugadas canadense recompensa amplamente os conversores com acesso integrado à fibra e presença nacional capazes de atender ao reabastecimento just-in-time dos varejistas. A capacidade de curta tiragem habilitada digitalmente está emergindo como o fator decisivo quando as propostas envolvem designs variáveis ou janelas de lançamento rápidas.

Líderes da Indústria de Embalagens Corrugadas do Canadá

Cascades Inc.

Smurfit WestRock plc

Kruger Inc.

International Paper Company

Packaging Corporation of America

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: O Planet Group instalou uma prensa digital de jato de tinta aquosa Domino X630i em sua unidade Hughes Decorr em Concord, Ontário, expandindo a capacidade de curta tiragem em cores completas.

- Janeiro de 2026: A Cascades vendeu sua planta de corrugado em Richmond, Colúmbia Britânica, para a Crown Paper Group por CAD 65,5 milhões (USD 49,13 milhões) para otimizar sua rede.

- Julho de 2025: A Kruger propôs até CAD 700 milhões (USD 525 milhões) em melhorias na Corner Brook Pulp and Paper, incluindo cogeração de biomassa e energia eólica.

- Abril de 2025: Alberta lançou a Fase I de seu programa de REP de embalagens e papel, com a Fase II programada para outubro de 2026.

Escopo do Relatório do Mercado de Embalagens Corrugadas do Canadá

O escopo do relatório do Mercado de Embalagens Corrugadas do Canadá abrange uma análise abrangente do valor e do volume da indústria, definida como o mercado total de contêineres de envio à base de papel consistindo em um meio corrugado com flautas intercalado entre um ou mais liners planos. O escopo inclui uma avaliação regional das principais províncias canadenses, uma avaliação das mudanças regulatórias em direção a embalagens sustentáveis à base de fibra, e uma análise competitiva dos principais players do mercado, como Cascades Inc., Smurfit WestRock plc e International Paper Company.

O Relatório do Mercado de Embalagens Corrugadas do Canadá é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Flauta Semiquímica e Outros Materiais), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E e Flauta F), Tipo de Embalagem (Caixas Regulares com Ranhuras, Caixas Personalizadas Recortadas, Caixas Dobráveis, Displays de Ponto de Venda, Caixas Pallet e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão por Jato de Tinta Digital, Litografia Laminada, Impressão por Serigrafia e Outras Tecnologias de Impressão), Indústria do Usuário Final (Alimentos Processados, Alimentos Frescos e Produtos Hortifrutigranjeiros, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Atendimento de Comércio Eletrônico, Produtos Farmacêuticos e Outras Indústrias do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Flauta Semiquímica |

| Outros Materiais |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Caixas Regulares com Ranhuras |

| Caixas Personalizadas Recortadas |

| Caixas Dobráveis |

| Displays de Ponto de Venda |

| Caixas Pallet |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão por Jato de Tinta Digital |

| Litografia Laminada |

| Impressão por Serigrafia |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Produtos Hortifrutigranjeiros |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Atendimento de Comércio Eletrônico |

| Produtos Farmacêuticos |

| Outras Indústrias do Usuário Final |

| Por Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Flauta Semiquímica | |

| Outros Materiais | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalagem | Caixas Regulares com Ranhuras |

| Caixas Personalizadas Recortadas | |

| Caixas Dobráveis | |

| Displays de Ponto de Venda | |

| Caixas Pallet | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão por Jato de Tinta Digital | |

| Litografia Laminada | |

| Impressão por Serigrafia | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Usuário Final | Alimentos Processados |

| Alimentos Frescos e Produtos Hortifrutigranjeiros | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Atendimento de Comércio Eletrônico | |

| Produtos Farmacêuticos | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de caixas corrugadas do Canadá?

O mercado atingiu USD 9,23 bilhões em 2025 e deve subir para USD 9,59 bilhões em 2026.

Qual é o CAGR previsto para a demanda de caixas corrugadas canadenses?

Volume e valor juntos estão projetados para crescer a um CAGR de 3,35% entre 2026 e 2031.

Qual segmento tem a maior participação no mercado de caixas corrugadas do Canadá?

As Caixas Regulares com Ranhuras lideraram com 47,35% de participação em 2025.

Qual setor de uso final está se expandindo mais rapidamente?

Os centros de atendimento de comércio eletrônico estão projetados para crescer a um CAGR de 4,68% até 2031.

Como as regulamentações de REP estão influenciando as escolhas de embalagem?

As províncias agora exigem conteúdo reciclado e relatórios, portanto os conversores com fibra pós-consumo certificada obtêm status de fornecedor preferencial.

Por que as prensas digitais estão ganhando popularidade nas plantas de corrugado?

Elas eliminam os custos de chapa, aceleram o prazo de entrega e suportam gráficos variáveis, tornando-as ideais para embalagens específicas de varejistas e de assinatura.

Página atualizada pela última vez em: