Taille et part du marché russe de l'emballage ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.72 Milliards de dollars |

| Taille du Marché (2026) | 6.89 Milliards de dollars |

| Taille du Marché (2031) | 7.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe de l'emballage ondulé par Mordor Intelligence

La taille du marché russe de l'emballage ondulé est projetée à 6,72 milliards USD en 2025, 6,89 milliards USD en 2026, et devrait atteindre 7,61 milliards USD d'ici 2031, avec un TCAC de 2,01 % de 2026 à 2031. La consolidation du commerce électronique, la pression réglementaire en faveur de la recyclabilité et l'expansion des capacités en fibres vierges reconfigurent les structures de coûts, même si des vents contraires macroéconomiques, tels qu'une contraction potentielle de 20 à 30 % de la production forestière, menacent la stabilité des matières premières. Les deux principales places de marché en ligne de Russie acheminent plus de 65 % du flux total de colis à travers une poignée de plateformes logistiques, concentrant la demande de boîtes d'expédition standardisées tout en fragmentant les tailles moyennes de lots. Parallèlement, le carton recyclé maintient son leadership en termes de coûts, mais se heurte à un plafond national de vieux cartons ondulés (OCC) qui intensifie les fluctuations de prix chaque fois que des interdictions d'exportation ou des chocs monétaires affectent les canaux d'importation. Les producteurs investissent dans des presses à jet d'encre numérique, la robotique et des mises à niveau des eaux usées pour décrocher des contrats premium dans l'alimentation, la cosmétique et la pharmacie, tout en respectant les règles des Meilleures Techniques Disponibles en matière d'émissions.

Principaux enseignements du rapport

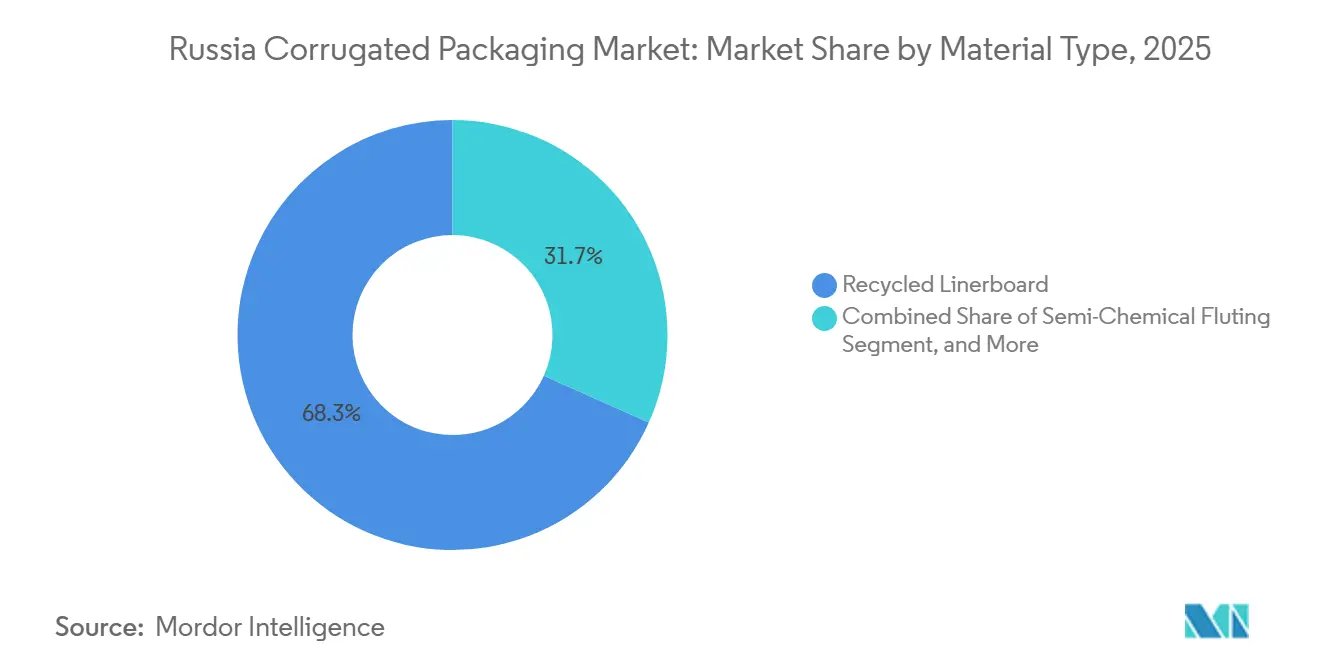

- Par type de matériau, le segment du papier de couverture recyclé a capturé 68,32% de la part du marché russe de l'emballage ondulé en 2025.

- Par type de cannelure, la taille du marché russe de l'emballage ondulé pour la cannelure E devrait croître à un CAGR de 3,79% jusqu'en 2031.

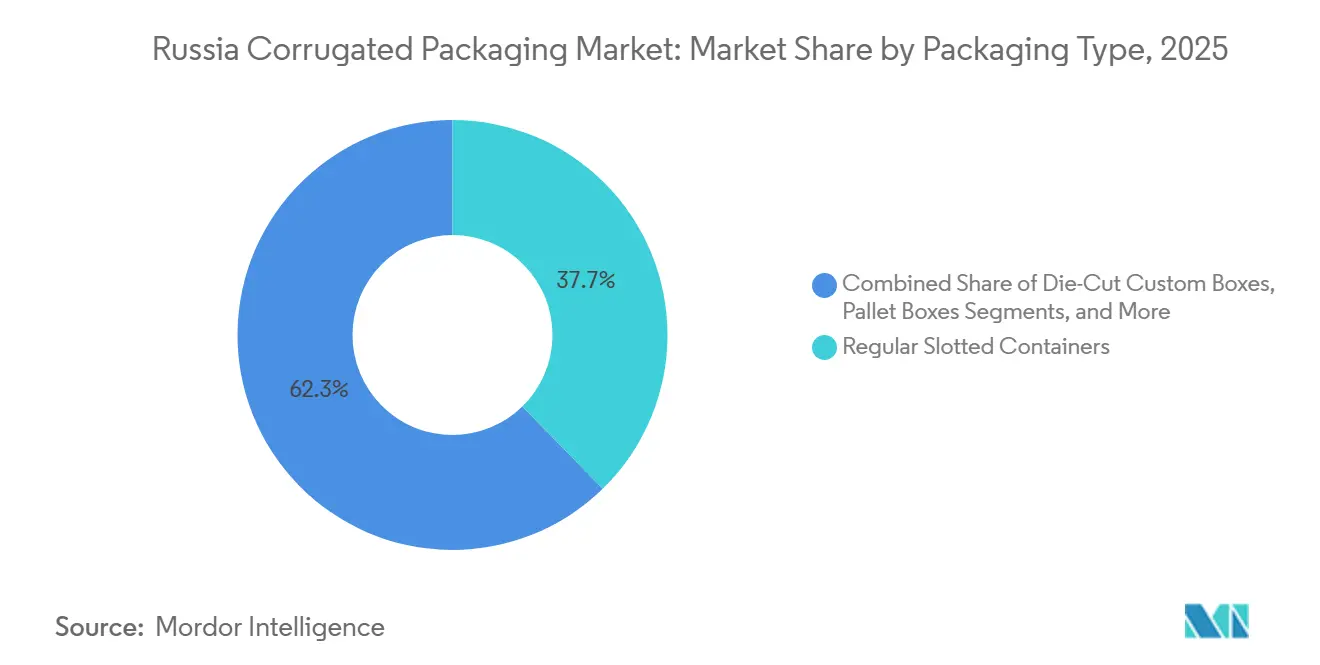

- Par type d'emballage, le segment des boîtes à fentes régulières a capturé 37,69% de la part du marché russe de l'emballage ondulé en 2025.

- Par type de paroi, la taille du marché russe de l'emballage ondulé pour la paroi simple devrait croître à un CAGR de 3,86% jusqu'en 2031.

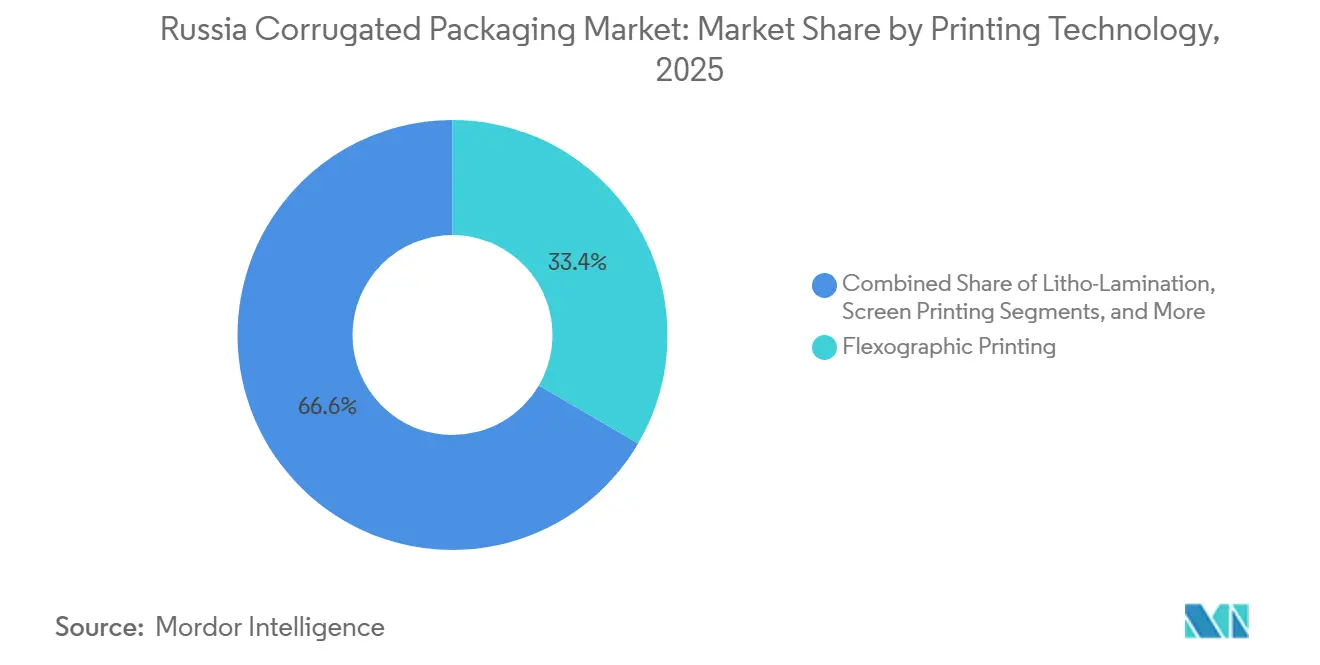

- Par technologie d'impression, le segment de l'impression flexographique a capturé 33,41% de la part du marché russe de l'emballage ondulé en 2025.

- Par secteur d'utilisation final, la taille du marché russe de l'emballage ondulé pour les centres de traitement des commandes du commerce électronique devrait croître à un CAGR de 3,53% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché russe de l'emballage ondulé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la logistique du commerce électronique en hausse | +0.8% | Plateformes logistiques nationales à Moscou, Saint-Pétersbourg et dans les centres régionaux | Court terme (≤ 2 ans) |

| Croissance des exportations d'aliments transformés et de boissons | +0.5% | Corridors d'exportation du sud de la Russie vers la Chine, la Turquie et l'Asie centrale | Moyen terme (2 à 4 ans) |

| Évolution réglementaire vers les emballages recyclables | +0.4% | À l'échelle nationale, plus stricte dans les grandes villes et les provinces écologiquement sensibles | Long terme (≥ 4 ans) |

| Expansion de la capacité nationale de production de kraftliner | +0.3% | Irkoutsk, Adyguée, Tver, Toula | Moyen terme (2 à 4 ans) |

| Demande de personnalisation par jet d'encre numérique | +0.2% | Moscou, Iekaterinbourg, Saratov, Novossibirsk | Court terme (≤ 2 ans) |

| Croissance des exportations en chaîne du froid | +0.1% | Portes d'exportation du sud et de l'Extrême-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la logistique du commerce électronique en hausse

Le commerce de détail en ligne russe a généré 8,3 milliards de commandes et 13,4 billions de RUB (142 milliards USD) en 2025, deux places de marché captant près des quatre cinquièmes des colis. Les plateformes logistiques centralisées exercent désormais une pression sur les fournisseurs d'emballages pour qu'ils livrent des cartons plus légers et de taille adaptée, réduisant ainsi les frais de poids volumétrique. La demande s'oriente donc vers les cannelures E et microcannelures qui abaissent les coûts d'expédition tout en permettant une image de marque vivante. Bien que le volume de colis continue de croître, la valeur des commandes a chuté de 5 %, poussant les transformateurs à proposer des designs économiques sans sacrifier l'intégrité protectrice. Le ralentissement de la croissance des places de marché déplace l'attention du volume pur vers une logistique allégée, récompensant les fournisseurs qui intègrent des algorithmes de dimensionnement basés sur les données et une personnalisation d'impression facile.

Croissance des exportations d'aliments transformés et de boissons

Les corridors agro-industriels du sud ont étendu leur production transformée à deux chiffres, réorientant les voies d'exportation de l'Europe vers la Chine, la Turquie et l'Asie centrale. Des trajets plus longs et des climats plus rudes accroissent le besoin de cartons double paroi résistants à l'humidité. Le soutien gouvernemental à la mise en conserve de poisson, à la production laitière et à la transformation de pommes de terre a stimulé le développement d'usines de transformation régionales dotées de lignes de plateaux à grande vitesse. Cependant, la concentration des exportations vers un nombre limité de destinations accroît le risque géopolitique, poussant les emballeurs à certifier leurs matériaux sous plusieurs régimes douaniers et à adopter des conceptions de boîtes modulaires acceptant des empreintes de palettes variables.

Évolution réglementaire vers les emballages recyclables

Les amendements à la loi fédérale 89-FZ augmentent les redevances environnementales d'environ 20 % et fixent un objectif de recyclage de 100 % des emballages d'ici 2027. Le carton ondulé est reconnu comme une filière de recyclage approuvée, accordant aux transformateurs une exonération de redevance s'ils respectent les quotas d'utilisation. Les entreprises suppriment donc les fenêtres en plastique, passent aux encres à base d'eau et publient des bilans massiques de recyclage. Cependant, la collecte de vieux papiers en Russie a plafonné à 4 millions de tonnes, de sorte que la conformité dépend du développement des infrastructures de collecte sélective et de tri, que les régulateurs attendent que l'industrie cofinance via les redevances de Responsabilité Élargie des Producteurs.

Expansion de la capacité nationale de production de kraftliner

L'usine d'Oust-Ilimsk de 600 000 tonnes et d'autres lignes en construction promettent d'atténuer les déficits en fibres vierges et de stabiliser les prix du carton. Les nouvelles machines déploient des entraînements à économie d'énergie et des circuits d'eau en boucle fermée qui réduisent les coûts d'exploitation et les émissions, permettant aux géants intégrés de sous-coter les importations au comptant. Cependant, l'exploitation forestière en amont a atteint son niveau le plus bas en quatre ans, et les coûts de financement restent élevés à un taux directeur de 21 %, risquant des retards de calendrier qui pourraient différer le soulagement des prix pour les transformateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier recyclé | -0.4% | À l'échelle nationale, aiguë dans les districts du Centre et du Nord-Ouest dépendant des OCC importés | Court terme (≤ 2 ans) |

| Concurrence des caisses plastiques réutilisables | -0.2% | Chaînes de produits frais dans le sud de la Russie et voies de distribution urbaines | Moyen terme (2 à 4 ans) |

| Contraintes de pénurie d'eau pour les usines | -0.1% | Régions productrices de pâte à papier avec des systèmes hydrauliques vieillissants | Long terme (≥ 4 ans) |

| Dépendance aux fibres vierges importées | -0.1% | Transformateurs nationaux produisant du kraftliner premium et des cartons spéciaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier recyclé

La récupération nationale des OCC atteint déjà 88 %, de sorte que toute hausse de la demande force rapidement les importations. Les coûts des OCC européens avoisinent la moitié du prix russe, tentant les acheteurs au comptant mais les exposant aux fluctuations du rouble.[1]Recycling Today staff, "Mixed Paper, OCC End Year on Downward Trend," recyclingtoday.com Les transformateurs jonglent donc avec des stocks de sécurité plus élevés et des contrats de couverture, mais la compression des marges persiste car les détaillants résistent aux suppléments de prix. L'élargissement de la couverture de la Responsabilité Élargie des Producteurs aux papiers de moindre qualité est essentiel, mais le déploiement des infrastructures est en retard.

Concurrence des caisses plastiques réutilisables

Les grandes enseignes de distribution testent des caisses plastiques réutilisables pour les livraisons de produits frais sur courte distance. Les caisses durent plus de 20 cycles et s'empilent efficacement, mais elles nécessitent des systèmes de lavage coûteux et une logistique inverse. Le carton ondulé reste préféré lorsque les itinéraires sont fragmentés ou transnationaux, et lorsque les détaillants valorisent les graphismes sur l'emballage pour la narration de marque. Les fournisseurs de boîtes ont besoin de données sur le cycle de vie pour démontrer la parité carbone et promouvoir des conceptions à effondrement rapide qui minimisent les espaces vides au retour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le carton recyclé domine mais approche des limites de collecte

Le carton recyclé a capturé 68,32 % de la part du marché russe de l'emballage ondulé en 2025, les marques ayant privilégié des substrats circulaires exonérés de redevances. La taille du marché russe de l'emballage ondulé pour ce grade devrait s'étendre à un TCAC de 3,62 %, même si la récupération des OCC avoisine 88 %. Les producteurs limitent la volatilité en diversifiant l'approvisionnement en balles via des cargaisons au comptant européennes, mais les fluctuations monétaires peuvent effacer les économies. Le kraftliner vierge maintient des niches premium telles que la pharmacie et la cosmétique, où la pureté et le brillant d'impression commandent des marges plus élevées. Les expansions d'usines à Irkoutsk et Arkhangelsk augmenteront la production nationale de fibres vierges de plus d'un million de tonnes d'ici 2027, mais les vents contraires forestiers pourraient tempérer les ambitions.

Le médium ondulé et le fluting semi-chimique remplissent des rôles structurels dans les cartons double paroi pour les expéditions de céréales, de bois et d'appareils électroménagers. Les revêtements spéciaux repoussant la condensation gagnent la faveur des exportateurs de poisson, mais les volumes restent de niche. Les lignes de tri OCC de deuxième génération et les scanners de qualité basés sur l'IA promettent des gains de rendement sans nouvelle collecte de tonnage. Les flux financiers de la Responsabilité Élargie des Producteurs sont affectés aux déploiements de bacs dans les villes de taille moyenne, augmentant potentiellement les matières premières de 0,4 million de tonnes si les objectifs sont atteints. En attendant, la rentabilité du carton recyclé dépend d'achats au comptant agiles et d'une gestion énergétique plus stricte. Les producteurs de fibres vierges commercialisent entre-temps du kraftliner à faible grammage pour compenser les primes de coût et pénétrer les formats de commerce électronique qui utilisaient auparavant des cartons recyclés.

Par type de cannelure : la cannelure E s'impose à mesure que le poids des colis diminue

La cannelure B a représenté 35,92 % du tonnage 2025 grâce à ses solides performances dans les légumes et les produits ménagers courants. Cependant, les colis s'allègent, et le profil micro de la cannelure E réduit les frais de poids volumétrique, permettant aux vendeurs en ligne de réduire les coûts d'expédition. Le marché russe de l'emballage ondulé pour la cannelure E est donc positionné pour un TCAC de 3,79 %, nettement au-dessus du taux global. Les imprimeurs exploitent sa surface lisse pour des images de marque haute définition, essentielles pour la cosmétique et les nutraceutiques. Les cannelures C et A défendent les charges lourdes comme les meubles et les machines, mais croissent modestement à mesure que les reconceptions de produits éliminent l'excès de poids. La cannelure F, à peine 1 mm d'épaisseur, émerge dans la confiserie de luxe et les cadeaux.

Les transformateurs laminent de plus en plus des combinaisons de cannelures B + E pour équilibrer l'amortissement et l'efficacité volumétrique. Les tables de découpe numérique rationalisent les coûts de mise en place du découpage et du rognage des microcannelures pour les petites séries. Cependant, des calibres plus minces risquent des défaillances par écrasement lors des longs trajets ferroviaires à travers la Sibérie, de sorte que les vendeurs spécifient souvent des montants d'angle renforcés ou des inserts en pâte intégrés. À mesure que les valeurs moyennes des commandes continuent de se contracter, le calcul du choix de cannelure pivotera davantage sur les calculs de fret que sur les tests statiques en laboratoire.

Par type d'emballage : les boîtes américaines restent le cheval de bataille

Les boîtes américaines ont conservé une part de 37,69 % en 2025 et connaissent la croissance la plus rapide à un TCAC de 4,17 %, les lignes d'érection automatisées augmentant le débit dans les plateformes logistiques de l'épicerie et de l'électronique. Leur découpe universelle optimise les changements de couteaux, renforçant la domination dans les flux de commerce électronique à fort volume. Les boîtes personnalisées découpées séduisent les brasseurs artisanaux et les PME exportatrices qui recherchent un impact visuel en rayon et un espace de narration. Les boîtes pliantes brouillent les frontières entre le carton et le carton ondulé microcannelé, permettant aux producteurs de courtiser des contrats pharmaceutiques exigeant des scellés inviolables et des cloisons d'insertion.

Les présentoirs de point de vente et les boîtes palettes représentent un volume de niche mais ont un poids supérieur à leur taille en termes de valeur, tirant parti de graphismes à fort impact lors des lancements de produits. Les systèmes robotiques de prise et de dépose assemblent désormais des boîtes américaines en 0,8 seconde, réduisant les effectifs. Cependant, à mesure que les calendriers de redevances récompensent la réduction du poids, certaines plateformes expérimentent des mailers intégrant des coussins en pâte moulée, remplaçant le rembourrage vide encombrant. Le marché russe de l'emballage ondulé se bifurque donc en coques génériques optimisées pour les coûts et en emballages lifestyle richement imprimés, obligeant les transformateurs à exploiter à la fois des actifs flexo à méga-volume et des lignes numériques agiles.

Par type de paroi : la simple paroi conserve le meilleur équilibre coût-résistance

Les cartons simple paroi ont représenté une part de 42,67 % et devraient croître à un TCAC de 3,86 %, servant les colis de 1 à 5 kg qui dominent le trafic des places de marché. Les améliorations des adhésifs à base d'amidon et des résines réticulantes augmentent la résistance à la compression, permettant d'empiéter sur le territoire de la double paroi sans pénalités de matériaux. La double paroi persiste pour les appareils électroménagers et les expéditions ferroviaires vers l'Asie centrale, où les vibrations justifient un amortissement supplémentaire. La triple paroi remplace les caisses en contreplaqué pour les pompes industrielles et les modules de groupe motopropulseur, mais reste une niche.

Les nappes simple face prospèrent comme enveloppes intérieures et rembourrage vide sur le marché russe de l'emballage ondulé, protégeant les articles fragiles sans recourir aux bulles plastiques. Les usines intégrées effectuent désormais des tests de résistance à l'écrasement des bords en temps réel pour valider la réduction d'épaisseur, économisant jusqu'à 8 % de fibres par mètre carré. Cependant, les assureurs exigent souvent la double paroi pour l'assurance à l'exportation, limitant la substitution. On s'attend à ce que les assureurs adoptent des critères basés sur les performances plutôt que sur la construction, libérant ainsi une pénétration accrue de la simple paroi.

Par technologie d'impression : le jet d'encre numérique comble le fossé de la personnalisation

Les presses flexographiques ont représenté 33,41 % des impressions en 2025, produisant des millions de cartons identiques pour pizzas et détergents à quelques centimes chacun. Le jet d'encre numérique, affichant un TCAC de 3,67 %, répond à la demande du marché russe de l'emballage ondulé pour les petites séries promotionnelles et les variantes linguistiques régionales. Les systèmes aqueux à passage unique atteignent 9 000 m²/h avec des encres alimentaires sûres, répondant aux exigences des détaillants pour le contact indirect avec les aliments.

Les feuilles litho-laminées continuent d'habiller les boîtes de parfum et de chocolat, bien que la pression sur les coûts pourrait céder des parts au jet d'encre quadrichromie haute densité. Les méthodes sérigraphiques et hybrides occupent des niches décoratives telles que les accents métalliques et le vernis Braille. Le parc de machines vieillissant, avec une moyenne de 12 ans, freine le débit. Les avantages à l'exportation de l'État couvrent désormais jusqu'à 30 % des dépenses d'investissement sur les presses numériques assemblées localement, incitant les transformateurs à se moderniser. Les usines installant des caméras de contrôle qualité en ligne signalent 40 % moins de reprises et une analyse des causes profondes plus rapide.

Par secteur d'utilisation finale : les centres de traitement des commandes du commerce électronique donnent le rythme

Les produits frais et les fruits et légumes ont encore mené le volume en 2025, mais les centres de traitement des commandes du commerce électronique arrivent en tête de la croissance à un TCAC de 3,53 %. Les vendeurs sur les places de marché exigent des fonds auto-verrouillants et des ouvertures à bandelette déchirable qui améliorent l'expérience de déballage du consommateur. Les aliments transformés, les boissons et la confiserie représentent plus d'un tiers des dépenses d'emballage secondaire, utilisant des revêtements résistants à la cire et une flexographie à fort impact pour survivre au stockage frigorifique.

Les appareils électriques s'appuient sur des cartons double paroi avec des coussins anti-vibrations, tandis que les produits pharmaceutiques standardisent les inserts en microcannelure conformes à la norme GOST 17768-90. Les brasseries artisanales, les cosmétiques de niche et les marques électroniques locales poussent collectivement les transformateurs vers l'agilité des petites séries alors qu'ils rivalisent pour l'espace en rayon en ligne. Le marché russe de l'emballage ondulé connaît ainsi une inclinaison de la production de masse à faible nombre de références vers une planification à forte diversité et pilotée par les données, récompensant les usines dotées d'ERP capables de changer de travaux avec moins de 30 minutes d'arrêt.

Analyse géographique

Les districts du Centre et du Nord-Ouest représentent plus de 60 % du marché russe de l'emballage ondulé, tirant parti de leur proximité avec les plateformes de distribution de Moscou et de Saint-Pétersbourg. Les usines de Podolsk, Istra et de l'oblast de Leningrad alimentent des méga-centres logistiques qui expédient des millions de colis quotidiennement. Le cluster d'Irkoutsk en Sibérie, ancré par Oust-Ilimsk, exporte du kraftliner vierge vers la Chine mais se heurte à la congestion ferroviaire à l'est du lac Baïkal. Les régions du sud — Adyguée, Krasnodar et Rostov — progressent rapidement à mesure que la demande d'emballages agro-industriels et les incitations régionales attirent de nouvelles capacités.

Kartontara-2 en Adyguée et l'usine papetière prévue pourraient transformer la république en le plus grand nœud d'emballage ondulé du Sud, réduisant les coûts de fret pour les producteurs de fruits et légumes expédiant vers les ports de la mer Noire. Le nouveau site Dobry Karton au Bachkortostan comble un vide géographique dans l'Oural, offrant une livraison en deux jours à Iekaterinbourg et Tcheliabinsk.[2]WhatWood editors, "SFT Group Launches New Kartontara-2 Plant," whatwood.ru Les expansions de Toula et Tver se regroupent près des corridors M-11 et Nord-Sud, exploitant les améliorations autoroutières qui réduisent le temps de transit vers les docks baltiques.

Les ports de l'Extrême-Orient visent les cargaisons réfrigérées vers le Japon et la Corée du Sud, exigeant des cartons résistants à l'humidité. Cependant, les usines éloignées font face à des espaces vides élevés au retour car le trafic de conteneurs vers l'ouest reste faible. Les subventions politiques sur les tarifs ferroviaires et les services de transit compensent partiellement le déséquilibre, mais de nombreux exportateurs transbordent encore via Saint-Pétersbourg. Les différences dans l'application régionale des redevances de Responsabilité Élargie des Producteurs façonnent également le positionnement concurrentiel. Les préfectures urbaines auditent déjà les déclarations de recyclage, tandis que les oblasts ruraux sont en retard, offrant un répit temporaire sur les hausses de redevances.

Paysage concurrentiel

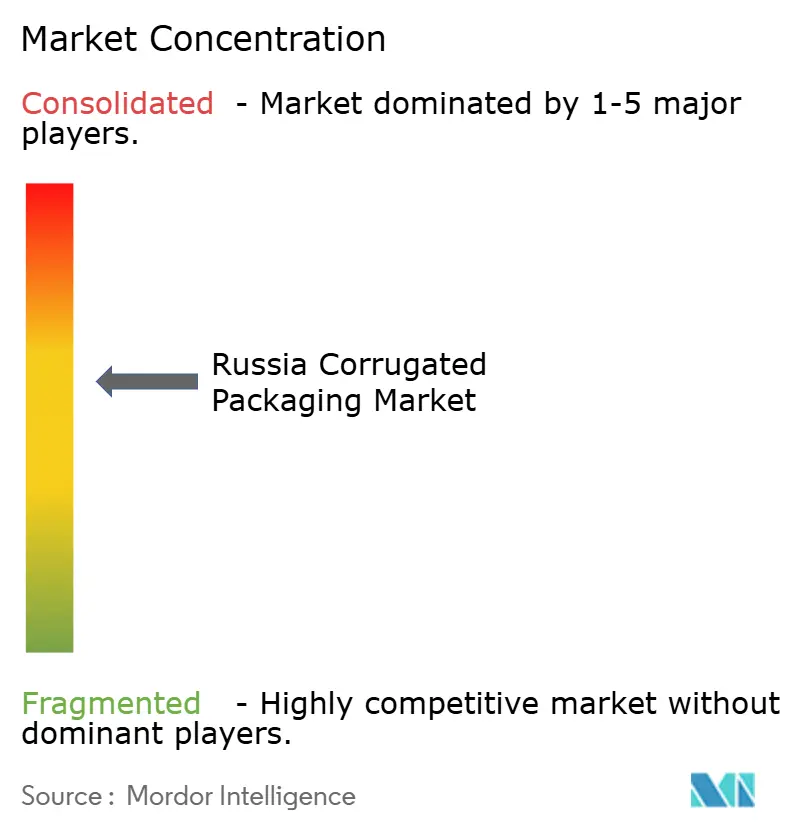

Les 20 premiers acteurs détenant moins de 30 % de part, le marché russe de l'emballage ondulé reste structurellement fragmenté, bien que les projets en construction accélèrent la consolidation. Les géants intégrés tels que Ilim Group, Segezha Group et SFT Group tirent parti de leur approvisionnement en fibres captives pour compenser la volatilité des OCC et garantir la conformité à la chaîne de traçabilité recherchée par les acheteurs multinationaux de produits de grande consommation. La machine à kraftliner de 600 000 tonnes d'Ilim ancre un complexe de 1,3 milliard USD qui alimente à la fois les transformateurs nationaux et les importateurs chinois.[3]PaperAge newsroom, "Ilim Group Nearing Start-Up of New Kraftliner Machine," paperage.com Les mises à niveau multi-sites Seven Winds de SFT Group augmentent la capacité flexo de 40 %, permettant des séries couleur à rotation rapide pour les épiceries régionales.

Les challengers émergents comme L-Pak et Dobry Karton utilisent les prêts du Fonds de Développement Industriel et les exonérations fiscales des zones économiques spéciales pour installer des onduleuses automatisées, des palettiseurs robotiques et des presses numériques en ligne. Leur stratégie consiste à servir les brasseries artisanales, les PME et les marchands des places de marché que les grandes usines sous-servent souvent. Les fournisseurs de technologie, notamment Gofro-Technologies et RussKom, présentent des lignes de pliage-collage modulaires et des traceurs de découpe à la demande à RosUpack, déclenchant une course à la réduction des cycles de commande à expédition.

La conformité environnementale est un terrain de différenciation. Le Complexe Forestier Industriel de Syktyvkar exploite des chaudières à biomasse pour réduire l'intensité des gaz à effet de serre à 0,3 tCO₂e t⁻¹, conférant à son carton une empreinte carbone plus faible, attrayante pour les transformateurs orientés vers l'exportation.[4]Sustainability journal, Nadezhda Shmeleva et al., "Open Environmental Collaborations," eipc.center Les usines en retard sur les modernisations des Meilleures Techniques Disponibles font face à des frais de permis plus élevés et à des risques d'inspection, les incitant à s'associer à des entreprises chinoises d'ingénierie, d'approvisionnement et de construction offrant des rénovations clés en main d'usines de blanchiment dans le cadre de structures de paiement contournant les sanctions.

Leaders du secteur de l'emballage ondulé en Russie

JSC Ilim Group

Arkhangelsk Pulp and Paper Mill

JSC Solikamskbumprom

Segezha Group

JSC SLPK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Dobry Karton a ouvert une usine d'emballage ondulé au Bachkortostan pour 1,2 milliard de RUB (15,6 millions USD), ajoutant 70 millions de m² de capacité annuelle.

- Juin 2025 : Gofro-Technologies a présenté la palettisation robotique avec le Shinko SA-619 FT à RosUpack 2025.

- Mars 2025 : L'usine de kraftliner d'Oust-Ilimsk d'Ilim Group a atteint un taux de conception de 600 000 tonnes par an.

- Mars 2025 : MarketPrint a déployé une presse à jet d'encre G!Digital SC600 à Moscou.

Périmètre du rapport sur le marché russe de l'emballage ondulé

Le marché russe de l'emballage ondulé est le secteur responsable de la fabrication et de la transformation du carton en conteneurs cannelés et matériaux de protection, notamment les configurations simple face, simple paroi, double paroi et triple paroi. Cette industrie constitue une infrastructure critique pour la logistique nationale, fournissant des solutions d'emballage essentielles pour le transport et la vente au détail, recyclables et de plus en plus privilégiées par rapport aux alternatives plastiques. En outre, l'étude couvre l'impact réglementaire des feuilles de route fédérales d'interdiction des plastiques et de la politique de substitution aux importations, ainsi qu'une évaluation concurrentielle du paysage manufacturier local nouvellement restructuré.

Le rapport sur le marché russe de l'emballage ondulé est segmenté par matériau (carton kraft vierge, carton recyclé, médium ondulé, fluting semi-chimique et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E et cannelure F), type d'emballage (boîtes américaines, boîtes personnalisées découpées, boîtes pliantes, présentoirs de point de vente, boîtes palettes et autres types d'emballage), type de paroi (simple paroi, double paroi, triple paroi et simple face), technologie d'impression (impression flexographique, impression par jet d'encre numérique, litho-lamination, sérigraphie et autres technologies d'impression), secteur d'utilisation finale (aliments transformés, produits frais et fruits et légumes, boissons, produits électriques, soins personnels et cosmétiques, centres de traitement des commandes du commerce électronique, produits pharmaceutiques et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton kraft vierge |

| Carton recyclé |

| Médium ondulé |

| Fluting semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes américaines |

| Boîtes personnalisées découpées |

| Boîtes pliantes |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballage |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression par jet d'encre numérique |

| Litho-lamination |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Produits frais et fruits et légumes |

| Boissons |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de traitement des commandes du commerce électronique |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Carton kraft vierge |

| Carton recyclé | |

| Médium ondulé | |

| Fluting semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes américaines |

| Boîtes personnalisées découpées | |

| Boîtes pliantes | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballage | |

| Par type de paroi | Simple paroi |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression par jet d'encre numérique | |

| Litho-lamination | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Aliments transformés |

| Produits frais et fruits et légumes | |

| Boissons | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de traitement des commandes du commerce électronique | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché russe de l'emballage ondulé et sa croissance attendue ?

La taille du marché russe de l'emballage ondulé s'élève à 6,89 milliards USD en 2026 et devrait atteindre 7,61 milliards USD d'ici 2031, avec une expansion à un TCAC de 2,01 % sur la période 2026-2031.

Quel segment mène le marché russe de l'emballage ondulé par matériau ?

Le carton recyclé est en tête, avec une part de marché de 68,32 % en 2025, porté par les économies de coûts et les incitations de la Responsabilité Élargie des Producteurs.

Pourquoi la cannelure E gagne-t-elle en popularité auprès des transformateurs russes ?

Le profil fin de la cannelure E réduit le poids volumétrique des colis, s'aligne sur les frais d'expédition du commerce électronique et prend en charge l'impression numérique haute résolution qui renforce la visibilité de la marque.

Comment les réglementations influencent-elles la conception des emballages en Russie ?

Les lois sur la Responsabilité Élargie des Producteurs relèvent les objectifs de recyclage et les redevances, incitant les transformateurs à adopter des conceptions d'emballage ondulé mono-matériau et des encres à base d'eau pour éviter les pénalités.

Quelles régions émergent comme des points chauds de croissance pour la production d'emballages ondulés ?

Les territoires du sud tels que l'Adyguée, Krasnodar et le Bachkortostan attirent de nouvelles usines pour servir les exportations agro-industrielles et réduire les coûts logistiques.

Quelles technologies les usines russes adoptent-elles pour rester compétitives ?

Les investissements se concentrent sur les presses à jet d'encre numérique à passage unique, les palettiseurs robotiques, les capteurs de qualité en temps réel et les systèmes de traitement des eaux usées conformes aux Meilleures Techniques Disponibles pour améliorer l'agilité et la durabilité.

Dernière mise à jour de la page le: