Taille et part du marché des emballages ondulés en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

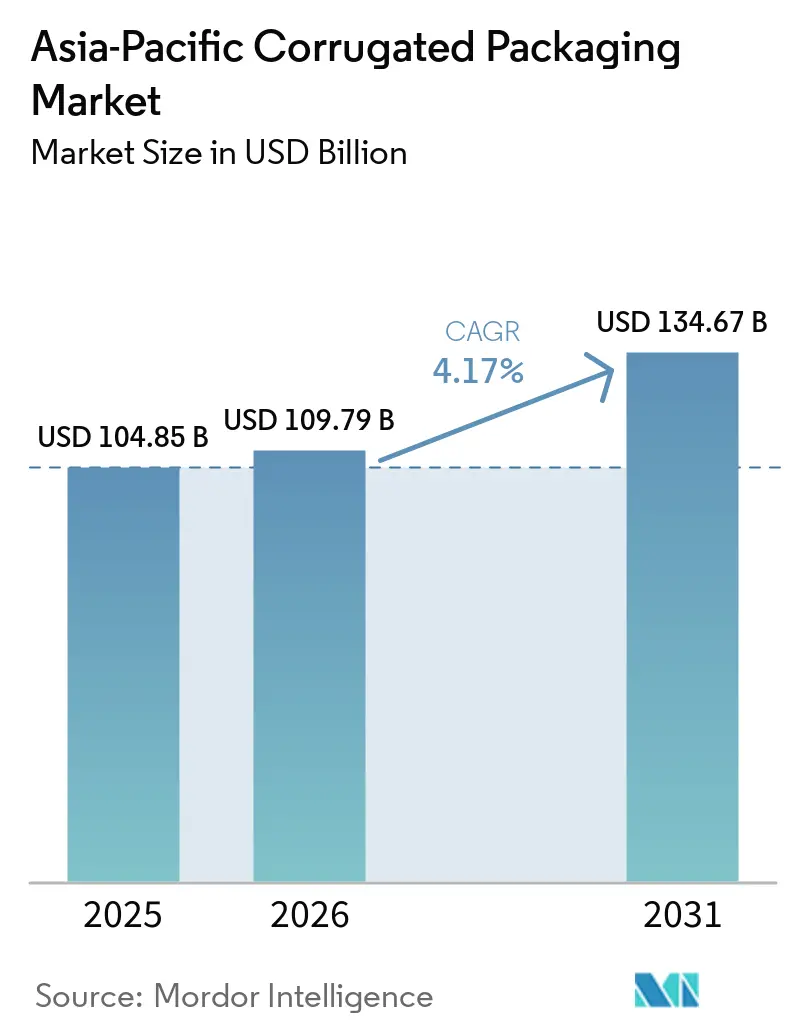

| Taille du marché de l'année de base (2025) | 104.85 Milliards de dollars |

| Taille du Marché (2026) | 109.79 Milliards de dollars |

| Taille du Marché (2031) | 134.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages ondulés en Asie-Pacifique par Mordor Intelligence

La taille du marché des emballages ondulés en Asie-Pacifique devrait passer de 104,85 milliards USD en 2025 à 109,79 milliards USD en 2026 et devrait atteindre 134,67 milliards USD d'ici 2031, à un CAGR de 4,17 % sur la période 2026-2031. L'essor du commerce électronique en Chine et en Inde, l'expansion des réseaux de chaîne du froid pharmaceutique et les mandats gouvernementaux favorisant les substrats recyclables accélèrent la demande à un rythme qui met à rude épreuve les capacités de transformation héritées. La prédominance du carton liner recyclé ancre les structures de coûts, tandis que les applications alimentaires et de santé haut de gamme se tournent progressivement vers les qualités kraft vierge, créant un paysage matériel à double trajectoire. Les producteurs intégrés tirent parti du contrôle vertical des intrants en fibres et en énergie pour amortir la volatilité des matières premières, tandis que les transformateurs non intégrés font face à une compression des marges, les contraignant à la consolidation, à l'automatisation et à des accords fournisseurs plus stricts. La pression réglementaire visant à minimiser les déchets d'emballage et à renforcer les normes sur les effluents remodèle les priorités d'investissement en capital vers des usines économes en eau, le recyclage en boucle fermée et des lignes d'impression avancées prenant en charge les données variables et la sérialisation.

Principaux enseignements du rapport

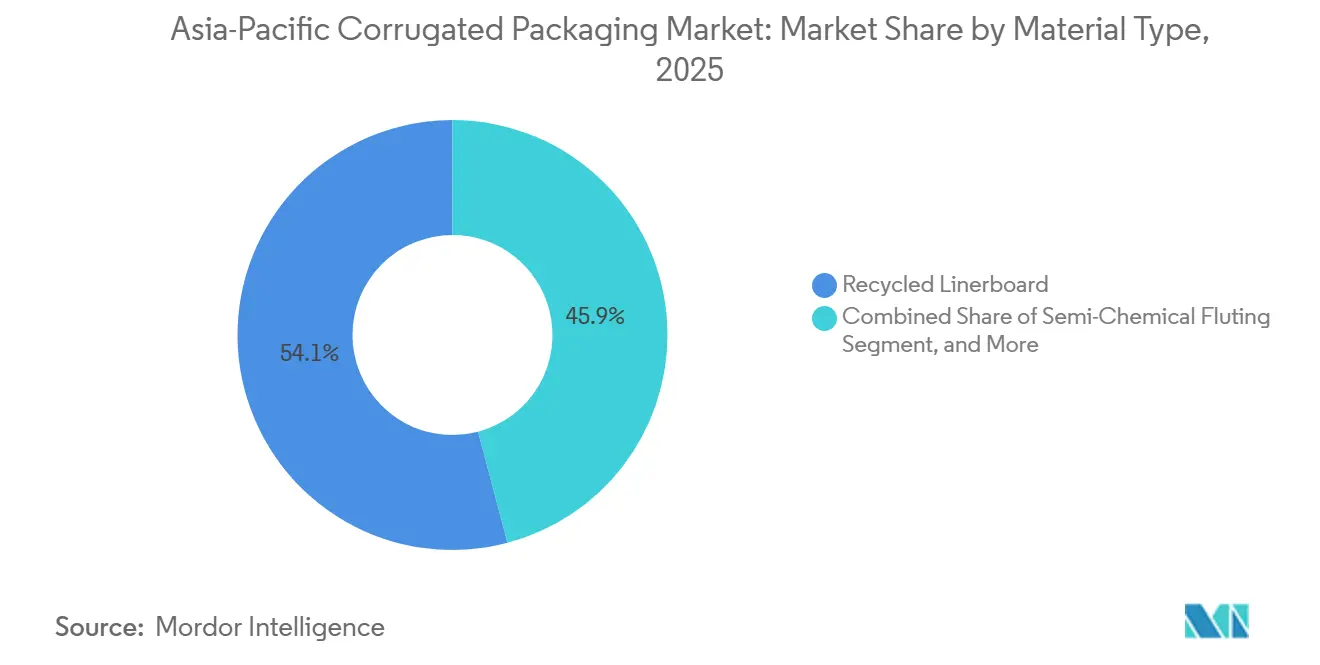

- Par type de matériau, le segment du carton liner recyclé a capturé 54,12 % de la part du marché des emballages ondulés en Asie-Pacifique en 2025.

- Par type de cannelure, la taille du marché des emballages ondulés en Asie-Pacifique pour la cannelure E devrait croître à un CAGR de 5,23 % jusqu'en 2031.

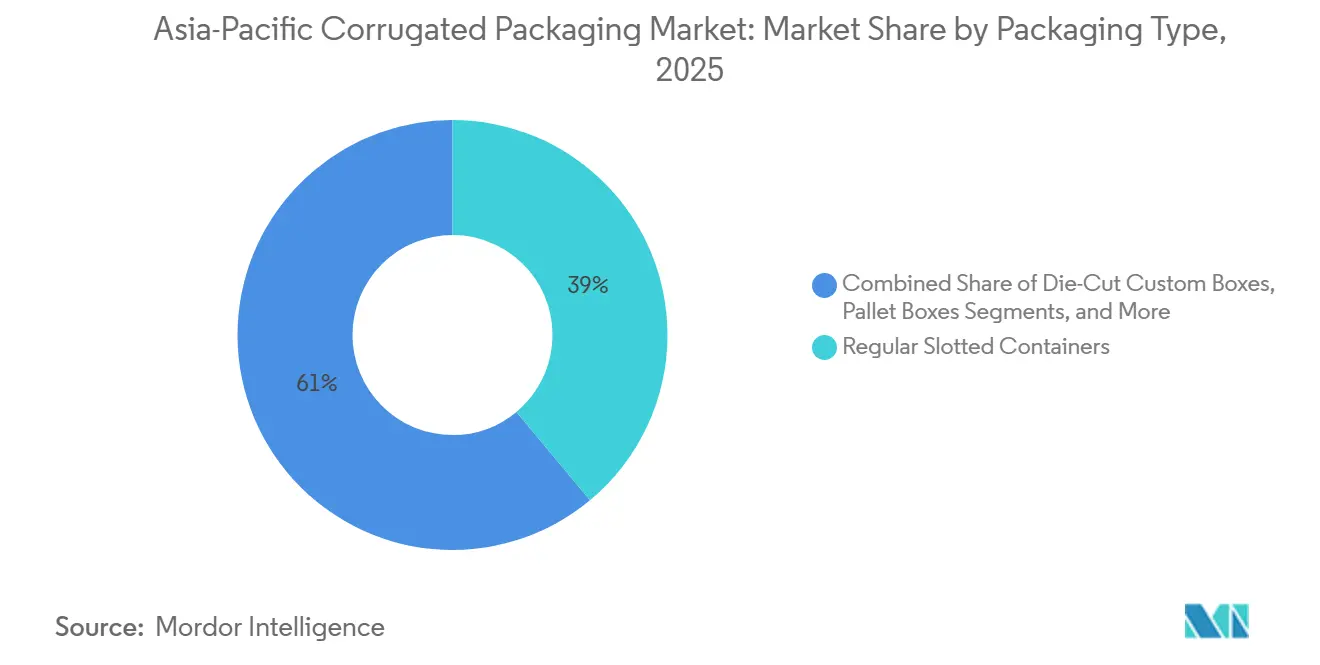

- Par type d'emballage, le segment des boîtes à fentes régulières a capturé 38,96 % de la part du marché des emballages ondulés en Asie-Pacifique en 2025.

- Par type de paroi, la taille du marché des emballages ondulés en Asie-Pacifique pour la double paroi devrait croître à un CAGR de 5,56 % jusqu'en 2031.

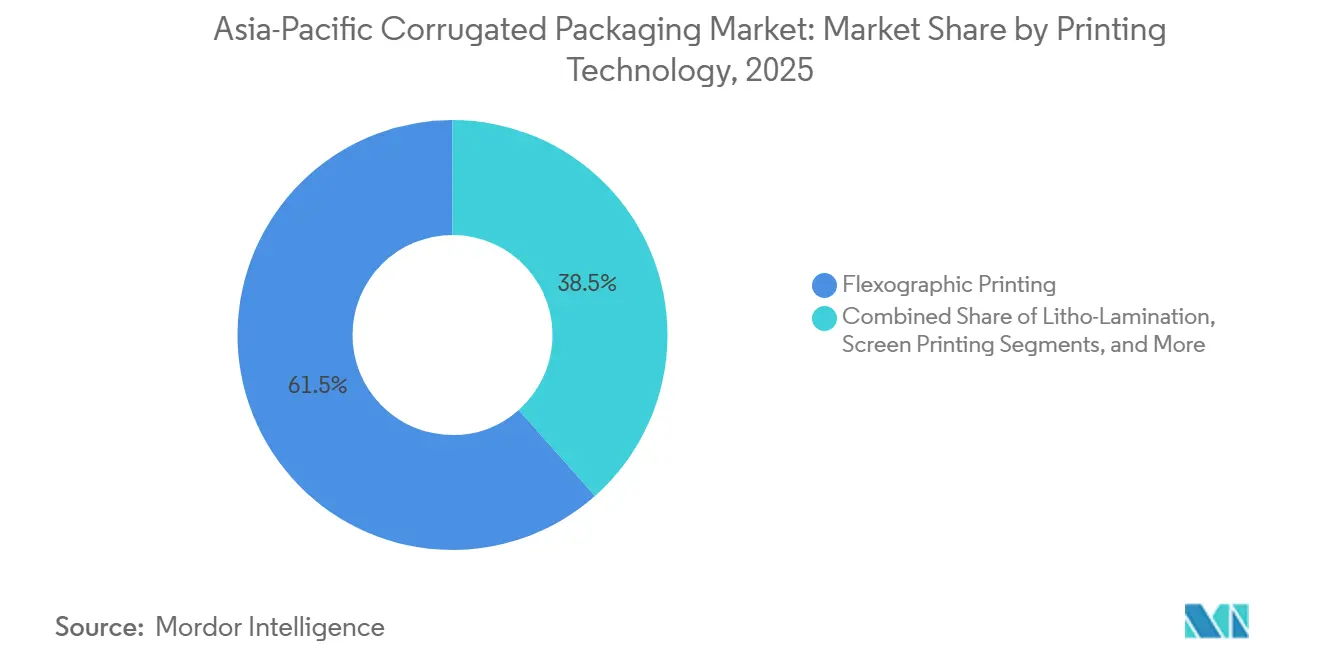

- Par technologie d'impression, le segment de l'impression flexographique a capturé 61,53 % de la part du marché des emballages ondulés en Asie-Pacifique en 2025.

- Par secteur d'utilisation finale, la taille du marché des emballages ondulés en Asie-Pacifique pour les centres de traitement des commandes du commerce électronique devrait croître à un CAGR de 5,68 % jusqu'en 2031.

- Par géographie, la région Chine a capturé 49,63 % de la part du marché des emballages ondulés en Asie-Pacifique en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages ondulés en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la consommation alimentaire et des boissons dans les économies asiatiques émergentes | +1.2% | Chine, Inde, noyau de l'ASEAN (Vietnam, Indonésie, Thaïlande) | Moyen terme (2-4 ans) |

| Transition vers des matériaux d'emballage durables et recyclables | +0.9% | Japon, Corée du Sud, Australie et Asie-Pacifique au sens large | Long terme (≥4 ans) |

| Expansion rapide du commerce électronique et du commerce de détail omnicanal | +1.0% | Chine, Inde, corridors urbains d'Asie du Sud-Est | Court terme (≤2 ans) |

| Augmentation de la production pharmaceutique et des dépenses de santé | +0.6% | Inde, Chine, pôles pharmaceutiques de l'ASEAN | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour l'impression numérique de cartons haute couleur | +0.3% | Inde, Vietnam et Indonésie sont des zones d'exportation | Moyen terme (2-4 ans) |

| Adoption de revêtements barrières à base de champignons remplaçant les revêtements plastiques | +0.2% | Japon, Corée du Sud, projets pilotes en Australie ; montée en puissance en Chine et en Inde | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la consommation alimentaire et des boissons dans les économies asiatiques émergentes

La hausse des revenus urbains en Chine, en Inde et dans les principales nations de l'ASEAN stimule les achats par habitant de produits frais emballés, d'aliments transformés et de boissons. La demande en emballages ondulés en bénéficie directement, car les exportations de produits périssables nécessitent des expéditeurs ventilés et résistants à l'humidité qui protègent contre les variations de température lors du transport multimodal. Le réseau de livraison express de la Chine a traité plus de 175 milliards de colis en 2024, une hausse qui se traduit par une demande secondaire pour les expéditeurs de fruits et de kits repas, à mesure que les épiciers en ligne élargissent leur couverture en livraison le jour même. Des règles strictes de contact alimentaire, telles que la norme SNI 8218:2024 de l'Indonésie et les normes TIS de la Thaïlande, ont alourdi les coûts de conformité, incitant les transformateurs à migrer les références haut de gamme vers le kraft vierge. L'enquête antidumping de l'Inde en 2025 sur les cartons importés réoriente déjà les chaînes d'approvisionnement vers les usines nationales, resserrant les marchés de fibres récupérées et incitant à investir dans des machines à grammage élevé.

Transition vers des matériaux d'emballage durables et recyclables

Les régimes de responsabilité élargie des producteurs au Japon et en Corée du Sud obligent les propriétaires de marques à documenter la teneur en matières recyclées et les filières de fin de vie, une structure qui influence rapidement les équipes d'achat dans l'ensemble de la région. Le carton liner recyclé détenait déjà 54,12 % de part en 2025, mais les marques alimentaires et pharmaceutiques paient des primes pour les qualités vierges avec une chaîne de traçabilité certifiée afin de satisfaire aux exigences des audits mondiaux. L'Université du Maine a démontré que les revêtements dérivés du champignon Trametes versicolor peuvent remplacer les revêtements en polyéthylène tout en maintenant la résistance à l'humidité et en améliorant la repulpabilité.[1]Université du Maine, "Revêtements hydrophobes dérivés du champignon Trametes versicolor," acs.org Des multinationales telles que Mondi répondent avec 1,2 milliard EUR (1,3 milliard USD) de mises à niveau d'usines qui augmentent l'utilisation des fibres récupérées sans sacrifier la résistance mécanique, positionnant leur portefeuille kraft pour un avenir où les scores carbone et de recyclabilité côtoient le coût unitaire dans les décisions d'approvisionnement.

Expansion rapide du commerce électronique et du commerce de détail omnicanal

Les centres de traitement des commandes du commerce électronique se développent à un CAGR de 5,68 % jusqu'en 2031, dépassant largement les circuits de distribution traditionnels. La réglementation chinoise de juin 2025 sur les coursiers interdisant les emballages excessifs pousse les plateformes vers des boîtes de taille adaptée et des sangles réutilisables, réduisant l'intensité matérielle par expédition. JD Logistics a éliminé plus d'un milliard d'emballages secondaires en 2024 en expédiant les appareils électroménagers dans leurs cartons d'origine, prouvant que la conception optimisée peut réduire simultanément les coûts et les émissions.

Augmentation de la production pharmaceutique et des dépenses de santé

Les gouvernements d'Asie-Pacifique canalisent des fonds de relance vers des usines de vaccins, des pôles de biologiques et des parcs de dispositifs médicaux. Les expéditeurs ondulés isolés contenant des matériaux à changement de phase gagnent donc du terrain en tant qu'enveloppes extérieures rentables pour les charges utiles de la chaîne du froid. Le réseau philippin de Zuellig Pharma couvre désormais 59 000 m² d'entrepôts à température contrôlée, une empreinte qui se traduit par des millions de cartons tertiaires par an. Le budget 2026 de l'Inde a alloué 12,2 lakh crore INR (145 milliards USD) aux infrastructures, avec un fonds dédié aux PME qui réduit les coûts de financement pour les usines de boîtes ciblant les corridors pharmaceutiques d'exportation. Étant donné que la structure cannelée de l'ondulé offre une isolation naturelle et un excellent espace d'impression pour les codes-barres réglementaires, le segment devrait maintenir une croissance robuste à un chiffre élevé malgré la concurrence des systèmes à base de mousse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en carton | -0.7% | Mondial, aigu en Asie du Sud-Est et en Australie dépendantes des importations | Court terme (≤2 ans) |

| Concurrence des formats d'emballage souples | -0.5% | Centres urbains en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Renforcement des réglementations régionales sur l'utilisation de l'eau augmentant les coûts d'exploitation des usines | -0.3% | Provinces à stress hydrique de l'Inde et de la Chine | Long terme (≥4 ans) |

| Pénurie de techniciens qualifiés pour les lignes de pliage-collage à grande vitesse | -0.2% | Inde, Vietnam, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en carton

Des fermetures de capacités totalisant 2,5 millions de tonnes en Amérique du Nord et des perturbations logistiques dans le canal de Panama ont fait fluctuer les prix au comptant du carton liner kraft, comprimant les marges des transformateurs. Les géants intégrés tels que Nine Dragons et Lee and Man ont affiché des bonds de bénéfices à trois chiffres en 2025 grâce à la fibre captive qui les a isolés des pics, tandis que les petits transformateurs opérant sur des contrats au comptant ont vu leurs cycles de fonds de roulement s'étirer dangereusement. L'enquête antidumping de l'Inde sur les cartons chinois et indonésiens remodèle les flux commerciaux en Asie-Pacifique, mais les nouvelles usines nationales ne seront pas opérationnelles avant 2027, ce qui signifie que la turbulence des prix persistera à court terme.

Concurrence des formats d'emballage souples

Les pochettes et sacs souples pèsent moins, réduisent les frais de transport et fonctionnent efficacement sur des lignes de formage-remplissage-scellage à grande vitesse, attirant les marques de snacks et de soins personnels loin des emballages secondaires ondulés. La division souple de Mondi a généré 558 millions EUR (610 millions USD) d'EBITDA en 2024 malgré la pression sur les marges, soulignant l'ampleur des capitaux se déplaçant vers les lignes de films. Les transformateurs d'ondulé ripostent en adoptant des micro-profils de cannelure E et de cannelure F qui économisent les matériaux sans sacrifier la résistance à l'écrasement, et en mettant en avant une recyclabilité supérieure en bord de trottoir pour s'aligner sur les mandats d'économie circulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : une croissance à double trajectoire façonne les stratégies en matière de fibres

Le carton liner recyclé a sécurisé 54,12 % de la part du marché des emballages ondulés en Asie-Pacifique en 2025, les utilisateurs du commerce électronique et industriels sensibles aux coûts optimisant leurs budgets de transport. Le kraft vierge se développe à un CAGR de 5,62 %, capturant des niches à haute marge où le contact direct avec les aliments et les normes de pureté pharmaceutique imposent des chaînes de fibres certifiées. Cette divergence accentue la spécialisation des fournisseurs ; les usines indonésiennes ajoutent des capacités vierges, tandis que les transformateurs chinois approfondissent les boucles de fibres récupérées pour se prémunir contre les restrictions à l'importation.

Les transformateurs dépendant des qualités recyclées doivent désormais investir dans des trieurs optiques et des systèmes de contrôle de l'humidité pour satisfaire aux exigences de rectitude et de compression de la norme chinoise GB/T 6543-2025, qui entre en vigueur en décembre 2025.[2]Comité de la norme GB/T 6543-2025, "Boîtes ondulées simples et doubles pour emballages de transport," sac.gov.cn Pendant ce temps, les exportateurs haut de gamme de fruits de mer et de produits frais concluent des contrats pluriannuels de kraft vierge pour garantir la tolérance à l'humidité lors des traversées transpacifiques, élargissant l'écart de prix entre les qualités courantes et les qualités spéciales.

Par type de cannelure : les micro-profils accélèrent l'allègement

La cannelure C a conservé 53,78 % de part en 2025, équilibrant l'amortissement et la résistance à la compression pour les besoins généraux d'expédition, mais la cannelure E progresse à un CAGR de 5,23 % à mesure que les détaillants recherchent des profils plus minces qui réduisent l'utilisation du volume et les émissions liées au fret. L'investissement de DS Smith en 2026 dans une découpeuse rotative Göpfert illustre la course à la précision des micro-cannelures à l'échelle industrielle, alors que les marques de cosmétiques, d'électronique et de soins personnels exigent une fidélité d'impression comparable à la lithographie sur des substrats ondulés. La cannelure F, bien que plus faible en volume, gagne du terrain dans les coffrets cadeaux de luxe et les boîtes d'abonnement, où les expériences de déballage tactiles doivent coexister avec la robustesse aux tests de chute.

Le pivot vers les micro-cannelures oblige les usines à fournir un carton liner plus lisse et à haute rigidité qui tolère des tolérances d'épaisseur plus strictes, favorisant à nouveau les producteurs intégrés capables de mélanger des fibres vierges et récupérées sur la même machine. Les transformateurs doivent peser les dépenses d'investissement plus élevées pour les onduleuses à cannelure fine par rapport aux économies logistiques que les clients réalisent grâce à des boîtes plus légères et plus plates qui remplissent plus efficacement les plateaux de camions. À mesure que les algorithmes du commerce électronique optimisent la facturation au poids volumétrique, les propriétaires de marques pousseront les fabricants de boîtes vers des profils toujours plus minces, consolidant la cannelure E et la cannelure F comme les niches à la croissance la plus rapide au sein du marché des emballages ondulés en Asie-Pacifique au cours des cinq prochaines années.

Par type d'emballage : les formats découpés sur mesure redéfinissent la narration de marque

Les boîtes à fentes régulières représentaient 38,96 % de part en 2025 parce que les bibliothèques de matrices standardisées, les mises en place rapides et l'adaptation universelle aux palettes maintiennent les coûts bas pour les produits courants, mais les boîtes découpées sur mesure croissent à un CAGR de 5,45 % à mesure que les commerçants omnicanaux recherchent des designs prêts pour le rayon qui font également office de vitrine de marque. Les découpeuses numériques grand format associées à des logiciels de conception assistée par ordinateur permettent aux transformateurs de lancer des géométries complexes en quelques jours, rendant des esthétiques autrefois haut de gamme accessibles aux campagnes de volume moyen et aux ventes flash. Les cartons pliants et les présentoirs de point de vente restent importants pour le merchandising à fort impact, bien que leur croissance soit freinée par des pochettes souples debout moins chères dans les rayons snacks et confiseries.

Les bacs en vrac et les boîtes palettes, bien que de niche, restent irremplaçables pour les machines lourdes, les pièces automobiles et les exportations agricoles où les constructions triple paroi préviennent les défaillances par écrasement des coins. L'acquisition de Cartomanabí par Smurfit WestRock en 2026 souligne la valeur stratégique des empreintes de transformation régionales capables de livrer des découpes sur mesure avec une fiabilité en flux tendu, éliminant les transferts interrégionaux coûteux. Sur la fenêtre de prévision, le marché des emballages ondulés en Asie-Pacifique verra les découpes sur mesure passer de la nouveauté marketing à l'exigence courante, à mesure que les détaillants réduisent la main-d'œuvre en magasin en plaçant directement des cartons prêts pour le rayon sur les gondoles.

Par type de paroi : les conceptions double paroi amortissent les chocs de la chaîne d'approvisionnement

Les constructions simple paroi détenaient une part de 34,78 % en 2025 car les biens de consommation légers dépassent rarement les limites de compression, mais les boîtes double paroi augmentent à un CAGR de 5,56 % à mesure que les entrepôts automatisés augmentent les hauteurs d'empilage et que les boissons adoptent des charges unitaires plus lourdes pour l'exportation. La norme GB/T 6543-2025 de la Chine impose des seuils de compression à vide plus stricts, incitant les exportateurs d'électronique, d'appareils électroménagers et de vin à augmenter l'épaisseur des parois malgré une consommation de papier plus élevée. La triple paroi reste réservée aux moteurs industriels, aux batteries de véhicules électriques et aux produits chimiques en vrac où le risque de dommages par chute ou de perforation l'emporte sur le coût des matériaux.

La mise à niveau de l'usine de Brisbane de Visy pour 30 millions AUD (20 millions USD) et le hub de Tasmanie pour 20 millions AUD (13 millions USD) illustrent l'investissement nécessaire pour traiter le kraft à grammage élevé et les stratifications multi-parois à grande échelle. Les transformateurs qui maîtrisent l'uniformité des adhésifs et le collage cannelure-liner commanderont des primes, car les défaillances de joints dans une double paroi coûtent bien plus en rappels de produits que le papier supplémentaire. À mesure que la logistique multimodale se généralise, combinant route, rail et mer dans le même envoi, le marché des emballages ondulés en Asie-Pacifique continuera de se tourner vers la double paroi pour tout produit dont les cycles de manutention secondaire dépassent les normes héritées.

Par technologie d'impression : l'impression numérique à jet d'encre comble l'écart de coût

Les presses flexographiques ont capturé 61,53 % de part en 2025 grâce à un débit inégalé sur les longues séries, des coûts d'encre faibles et une large familiarité des opérateurs, mais l'impression numérique à jet d'encre progresse à un CAGR de 5,78 % grâce à la baisse des coûts à la page et aux subventions gouvernementales qui raccourcissent les périodes de retour sur investissement pour des presses coûtant plus de 2 millions USD. Les machines à jet d'encre grand format atteignent désormais jusqu'à 400 m par minute, repoussant le seuil de rentabilité économique par rapport à la flexo de milieu de gamme à des travaux inférieurs à 10 000 m linéaires, un volume idéal pour les marques de mode rapide et les promotions en édition limitée. L'Inde et le Vietnam subventionnent jusqu'à 30 % des dépenses d'investissement pour les lignes numériques Industrie 4.0, incitant les petits transformateurs à passer directement aux flux de travail à données variables intégrant des codes QR et des numéros de série pour la traçabilité.

Les salles de presse hybrides qui déposent des couches de base sur des unités flexo et superposent des graphiques spécifiques aux acheteurs via le jet d'encre émergent comme la référence opérationnelle pour les pôles d'exportation qui jonglent avec de nombreuses références à des volumes de commandes volatils. La lithographie-lamination règne encore sur les boîtes d'alcool et de cosmétiques ultra-haut de gamme où les feuilles métalliques et les vernis tactiles justifient des prix unitaires élevés, mais les audits environnementaux examinant l'utilisation des solvants et la recyclabilité des stratifiés pourraient plafonner son potentiel de croissance. Au cours de la prochaine décennie, le marché des emballages ondulés en Asie-Pacifique verra l'impression numérique à jet d'encre passer de la périphérie au fondamental, à mesure que les propriétaires de marques exigent à la fois agilité et emballages riches en données que la flexo seule ne peut pas fournir.

Par secteur d'utilisation finale : les centres de traitement des commandes remodèlent les tableaux de bord des spécifications

Les produits alimentaires frais et les produits agricoles représentaient 43,56 % de la demande des utilisateurs finaux en 2025 en raison de la part prépondérante de la région Asie-Pacifique dans les exportations mondiales de fruits, légumes et fruits de mer qui reposent sur des cartons ventilés et résistants à l'humidité. Les centres de traitement des commandes du commerce électronique devraient connaître la croissance la plus rapide à un CAGR de 5,68 %, car les plateformes considèrent désormais l'emballage comme une extension de l'expérience client, associant des boîtes de taille adaptée à moins de retours, de meilleures vidéos de déballage et une logistique inverse simplifiée. Les aliments transformés, les boissons, les appareils électriques et les articles de soins personnels fournissent ensemble un tonnage de base stable, bien que les spécifications d'emballage de chaque secteur divergent en fonction des engagements en matière de durabilité et de la compatibilité avec l'automatisation.

Les expéditeurs pharmaceutiques nécessitent une assurance de température, des barrières contre la contamination et l'intégrité des numéros de série, poussant les transformateurs vers des solutions ondulées multicouches associant des packs à changement de phase à des zones d'impression compatibles RFID. Les biens industriels, les pièces automobiles et les matériaux de construction s'appuient toujours sur des boîtes palettes robustes, mais les cycles cycliques des biens d'équipement signifient que leur croissance fluctue avec les tendances macroéconomiques d'investissement. Dans l'ensemble, le marché des emballages ondulés en Asie-Pacifique verra les centres de traitement des commandes dépasser les produits frais comme principal bac à sable d'innovation, obligeant les transformateurs à maîtriser à la fois l'ingénierie structurelle robuste et l'esthétique orientée consommateur au sein du même cycle de production.

Analyse géographique

La Chine a conservé 49,63 % de la part du marché des emballages ondulés en Asie-Pacifique en 2025, portée par 175 milliards de mouvements de colis cette année-là. La réglementation de juin 2025 sur les coursiers imposant un emballage minimal et la norme structurelle GB/T 6543-2025 contraignent les transformateurs à mettre à niveau leurs capteurs de contrôle qualité et à se tourner vers des sangles réutilisables. Les acteurs de grande envergure tels que Nine Dragons ont affiché des bonds de bénéfices de 225 % au premier semestre de l'exercice 2026 en tirant parti de la fibre captive et de la nouvelle capacité de 2 millions de tonnes à Beihai.[3]Nine Dragons Paper Holdings, "Rapport intermédiaire exercice 2026," ndpaper.com

L'Inde, progressant à un CAGR de 6,15 %, bénéficie d'une impulsion de dépenses d'investissement de 145 milliards USD et d'un fonds dédié aux PME qui réduit les coûts d'emprunt pour les onduleurs investissant dans des lignes numériques haute couleur. Le renforcement des normes sur les effluents de septembre 2025, effectif en 2027, augmentera les coûts de traitement des eaux, accélérant la consolidation dans un secteur où de nombreuses petites usines utilisent encore des chaudières héritées. Les marchés matures du Japon, de la Corée du Sud, de l'Australie et de la Nouvelle-Zélande affichent une croissance de tonnage plus lente mais un chiffre d'affaires par boîte plus élevé grâce aux mandats de responsabilité élargie des producteurs qui élèvent la documentation sur la teneur en matières recyclées et les certifications de revêtements barrières.

L'usine de cartons liquides de Oji Holdings au Vietnam pour 16 milliards JPY (150 millions USD) souligne un pivot géographique qui permet aux entreprises japonaises d'approvisionner les corridors de croissance de l'ASEAN sans supporter les primes énergétiques nationales. Le reste de l'Asie-Pacifique, notamment le Vietnam, l'Indonésie et la Thaïlande, absorbe les réorientations de fabrication issues des stratégies Chine-plus-un. L'expansion de la capacité kraft indonésienne de 1,2 million de tonnes du groupe APP et la ligne vietnamienne de Tetra Pak pour 97 millions EUR (103 millions USD) reflètent la confiance des investisseurs dans la demande régionale, bien que la logistique fragmentée et la congestion portuaire continuent d'augmenter les taux de dommages et les niveaux de stocks tampons.

Paysage concurrentiel

Le marché des emballages ondulés en Asie-Pacifique reste modérément concentré, les cinq premiers groupes détenant une part combinée de 35 à 40 %. L'intégration verticale est le fossé défensif déterminant, protégeant les acteurs des pics de prix du carton liner et sécurisant les fibres à une époque de flux de papier récupéré volatils. Nine Dragons, Lee and Man et Smurfit WestRock ont chacun affiché une expansion de marge à deux chiffres en 2025, même alors que les indices de matières premières fluctuaient fortement, confirmant l'effet de levier sur les bénéfices des usines captives et des réseaux de recyclage.

Les axes stratégiques se concentrent sur les barrières biosourcées, l'impression numérique à grande vitesse et les formats conçus pour la chaîne du froid. La boîte réutilisable à isolation sous vide VIXELL de Panasonic Connect, capable d'une stabilité à -90 °C pendant 216 heures, illustre une niche où l'innovation matérielle peut commander des primes disproportionnées.[4]Panasonic Connect, "Spécifications de la boîte à température contrôlée VIXELL," connect.panasonic.com Les transformateurs manquant d'envergure cherchent soit à être acquis, soit à se retirer vers des niches de service hyperlocales où la rapidité prime sur le prix. L'acquisition de Cartomanabí en Équateur par Smurfit WestRock, bien qu'en dehors de l'Asie, signale un appétit continu pour des acquisitions complémentaires qui ajoutent un volume de transformation régional alimentant les machines à papier captives.

La pénurie de main-d'œuvre complète l'échiquier concurrentiel, l'enquête PMMI 2025 montrant que 95 % des entreprises de biens de consommation emballés peinent à recruter des opérateurs qualifiés de plieuses-colleuses ou d'onduleuses. Pour contrer l'inflation salariale et le risque de rétention, les principaux transformateurs déploient des robots collaboratifs pour la palettisation, des raccordeurs automatiques pour les changements de bobines à vitesse nulle et des analyses en nuage qui signalent les dérives de qualité avant qu'elles ne génèrent des rebuts. Les petites usines manquant de capital pour l'automatisation font face à des temps d'arrêt croissants et à des taux de défauts plus élevés, les poussant vers des partenariats de transformation à façon ou vers une vente pure et simple. À moyen terme, l'intensité concurrentielle dépendra moins de l'empreinte géographique et davantage de la capacité à combiner les économies d'échelle avec l'agilité numérique.

Leaders du secteur des emballages ondulés en Asie-Pacifique

Nine Dragons Paper (Holdings) Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Mondi plc

International Paper Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mondi a achevé 80 % de son programme de mise à niveau des usines et de la transformation pour 1,2 milliard EUR (1,28 milliard USD).

- Mars 2026 : Visy a investi 20 millions AUD (13 millions USD) dans un hub en Tasmanie pour servir les producteurs de fruits et les transformateurs alimentaires avec des solutions ondulées à rotation rapide.

- Septembre 2025 : Visy a mis à niveau son usine de Brisbane pour 30 millions AUD (20 millions USD) afin d'augmenter la production d'ondulé recyclé.

- Avril 2025 : Rengo a pris une participation de 28,6 % dans Kinki Danboru pour renforcer son réseau d'ondulé japonais.

Périmètre du rapport sur le marché des emballages ondulés en Asie-Pacifique

Le rapport sur le marché des emballages ondulés en Asie-Pacifique englobe une analyse complète des matériaux ondulés à base de fibres et à base de polymères (PP) utilisés pour le confinement, la protection et le transport de marchandises dans divers secteurs industriels et de distribution. Le marché désigne le secteur qui produit des cartons multicouches, composés généralement d'un médium cannelé intercalé entre des cartons liner, conçus pour offrir des rapports résistance/poids élevés et une résistance à l'écrasement pour les emballages secondaires et tertiaires.

Le rapport sur le marché des emballages ondulés en Asie-Pacifique est segmenté par matériau (carton liner kraft vierge, carton liner recyclé, médium d'ondulation, cannelure semi-chimique et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E et cannelure F), type d'emballage (boîtes à fentes régulières, boîtes découpées sur mesure, cartons pliants, présentoirs de point de vente, boîtes palettes et autres types d'emballage), type de paroi (simple paroi, double paroi, triple paroi et face simple), technologie d'impression (impression flexographique, impression numérique à jet d'encre, lithographie-lamination, sérigraphie et autres technologies d'impression), secteur d'utilisation finale (aliments transformés, produits alimentaires frais et agricoles, boissons, produits électriques, soins personnels et cosmétiques, centres de traitement des commandes du commerce électronique, produits pharmaceutiques et autres secteurs d'utilisation finale) et géographie (Chine, Inde, Japon, Corée du Sud, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton liner kraft vierge |

| Carton liner recyclé |

| Médium d'ondulation |

| Cannelure semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes à fentes régulières |

| Boîtes découpées sur mesure |

| Cartons pliants |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballage |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Face simple |

| Impression flexographique |

| Impression numérique à jet d'encre |

| Lithographie-lamination |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Produits alimentaires frais et agricoles |

| Boissons |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de traitement des commandes du commerce électronique |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par matériau | Carton liner kraft vierge |

| Carton liner recyclé | |

| Médium d'ondulation | |

| Cannelure semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes à fentes régulières |

| Boîtes découpées sur mesure | |

| Cartons pliants | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballage | |

| Par type de paroi | Simple paroi |

| Double paroi | |

| Triple paroi | |

| Face simple | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique à jet d'encre | |

| Lithographie-lamination | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Aliments transformés |

| Produits alimentaires frais et agricoles | |

| Boissons | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de traitement des commandes du commerce électronique | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande en Asie-Pacifique pour les emballages ondulés d'ici 2031 ?

Elle devrait atteindre 134,67 milliards USD d'ici 2031, reflétant un CAGR de 4,17 % à partir de 2026.

Quel pays connaît la croissance la plus rapide en matière de consommation régionale d'ondulé ?

L'Inde est en tête avec un CAGR projeté de 6,15 % jusqu'en 2031, porté par les dépenses d'investissement gouvernementales, les incitations à l'exportation et l'expansion de la fabrication pharmaceutique.

Quelle tendance matérielle remodèle les spécifications des boîtes pour les exportations alimentaires et pharmaceutiques ?

Une double trajectoire de carton liner recyclé pour les produits sensibles aux coûts, parallèlement à une adoption croissante du kraft vierge pour les applications certifiées de contact alimentaire et de barrière à l'humidité.

Comment le commerce électronique influence-t-il la conception des emballages ondulés en Asie-Pacifique ?

Les centres de traitement des commandes privilégient les boîtes découpées sur mesure de taille adaptée et les sangles réutilisables pour réduire l'utilisation du volume, stimulant la demande d'impression numérique et de profils de micro-cannelures.

Pourquoi les producteurs intégrés surpassent-ils les transformateurs indépendants ?

Le contrôle vertical des intrants en fibres et en énergie protège les marges de la volatilité des matières premières, permettant une expansion des bénéfices même en cas de fluctuations des prix du carton liner.

Quelle innovation pourrait remplacer les revêtements plastiques dans les boîtes sensibles à l'humidité ?

Les revêtements hydrophobes à base de champignons développés par des chercheurs de l'Université du Maine offrent des performances de barrière comparables tout en améliorant la recyclabilité.

Dernière mise à jour de la page le: