Taille et part du marché du carbonate de calcium précipité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 53.46 Millions de tonnes |

| Volume du Marché (2031) | 66.88 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carbonate de calcium précipité par Mordor Intelligence

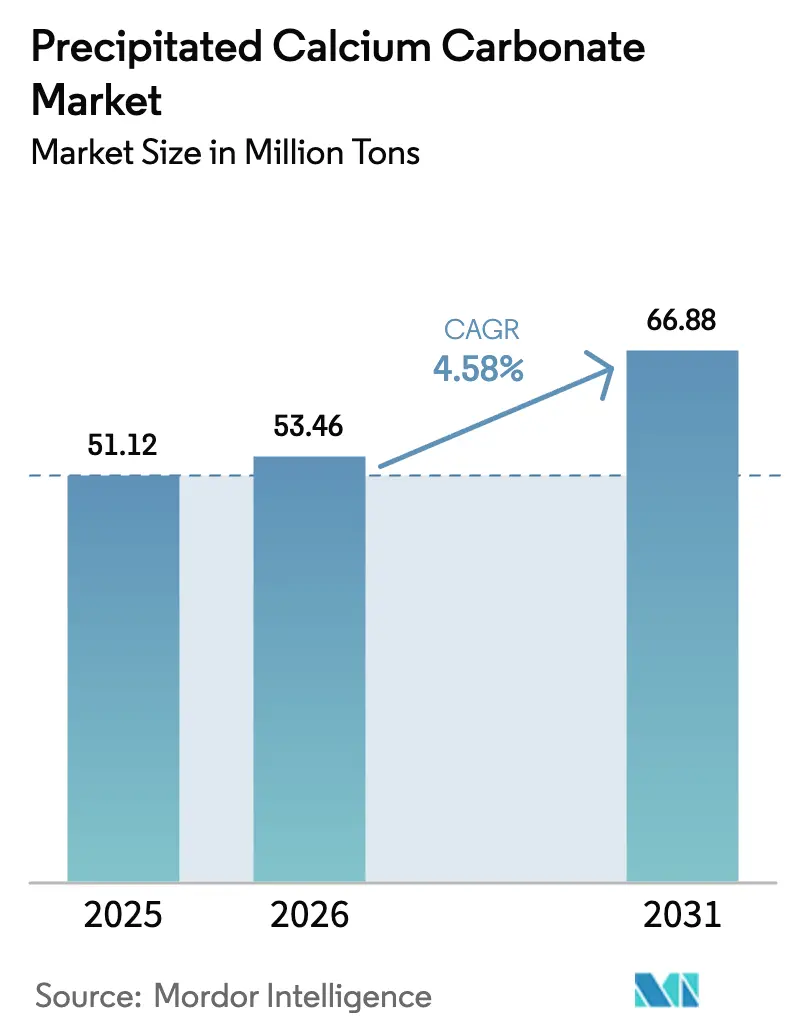

La taille du marché du carbonate de calcium précipité était évaluée à 51,12 millions de tonnes en 2025 et devrait croître de 53,46 millions de tonnes en 2026 pour atteindre 66,88 millions de tonnes d'ici 2031, à un CAGR de 4,58 % durant la période de prévision (2026-2031). La croissance à long terme est ancrée dans les procédés d'utilisation de la capture du carbone qui réduisent les émissions incorporées du produit, tandis que les grades à l'échelle nanométrique améliorent les performances fonctionnelles dans les applications papier, plastiques et pharmaceutiques haut de gamme. Le leadership en volume reste avec le papier et le carton, mais la demande des sciences de la vie pour le matériau de grade Pharmacopée des États-Unis (USP) gagne en dynamisme à mesure que les cadres réglementaires se resserrent autour de la pureté des excipients. Les chaînes d'approvisionnement intégrées calcaire-vers-carbonate de calcium précipité de l'Asie-Pacifique, notamment en Chine et en Inde, maintiennent les coûts régionaux bas et encouragent les usines satellites sur site qui réduisent considérablement les émissions de transport. Pendant ce temps, l'Amérique du Nord et l'Europe se concentrent sur le carbonate de calcium précipité de spécialité pour l'allègement des plastiques et les revêtements à faible teneur en composés organiques volatils afin de répondre à des mandats environnementaux plus stricts.

Principaux enseignements du rapport

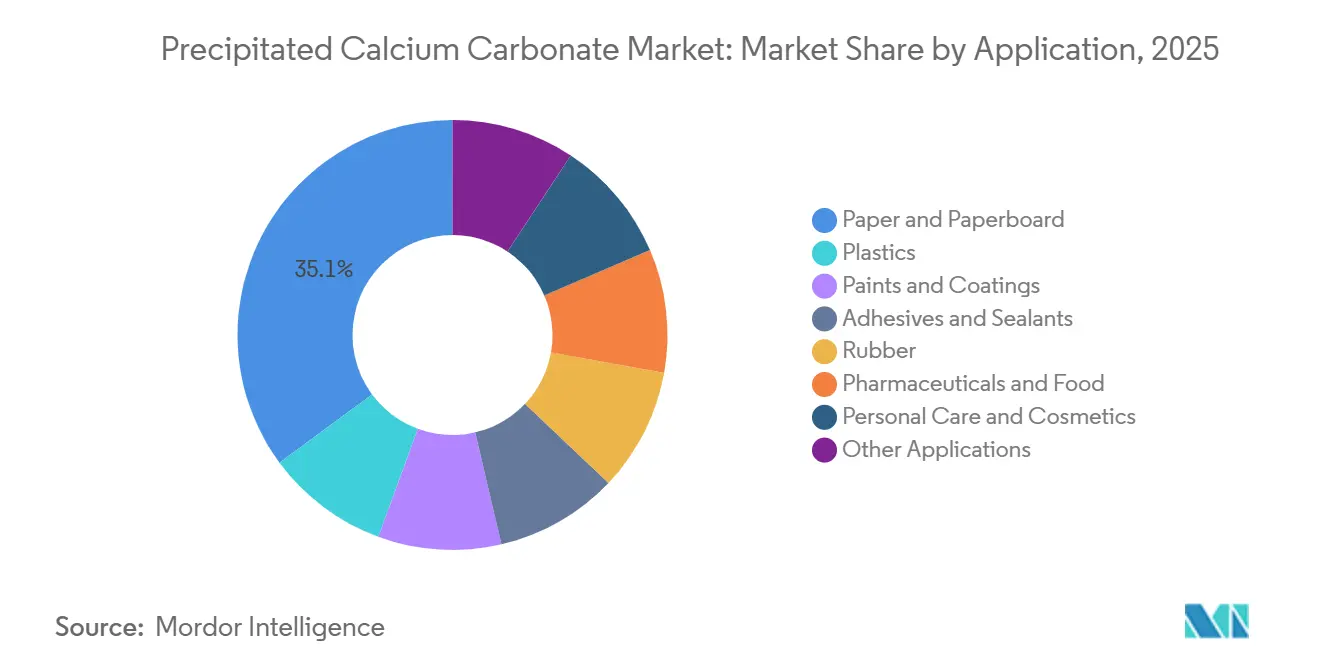

- Par application, le papier et le carton ont capturé 35,12 % de la part du marché du carbonate de calcium précipité en 2025, tandis que les applications pharmaceutiques et alimentaires devraient afficher un CAGR de 6,77 % durant la période de prévision (2026-2031).

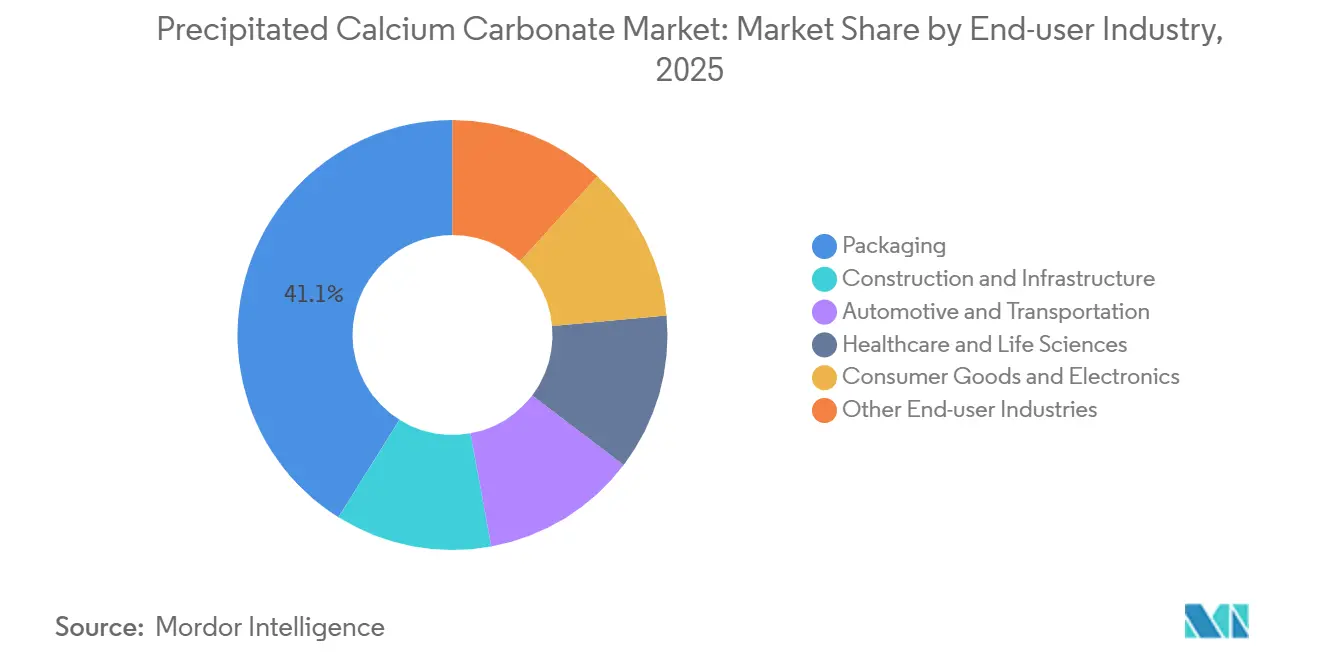

- Par industrie utilisatrice finale, l'emballage représentait 41,11 % de la taille du marché du carbonate de calcium précipité en 2025 ; les soins de santé et les sciences de la vie devraient afficher un CAGR de 5,23 % durant la période de prévision (2026-2031).

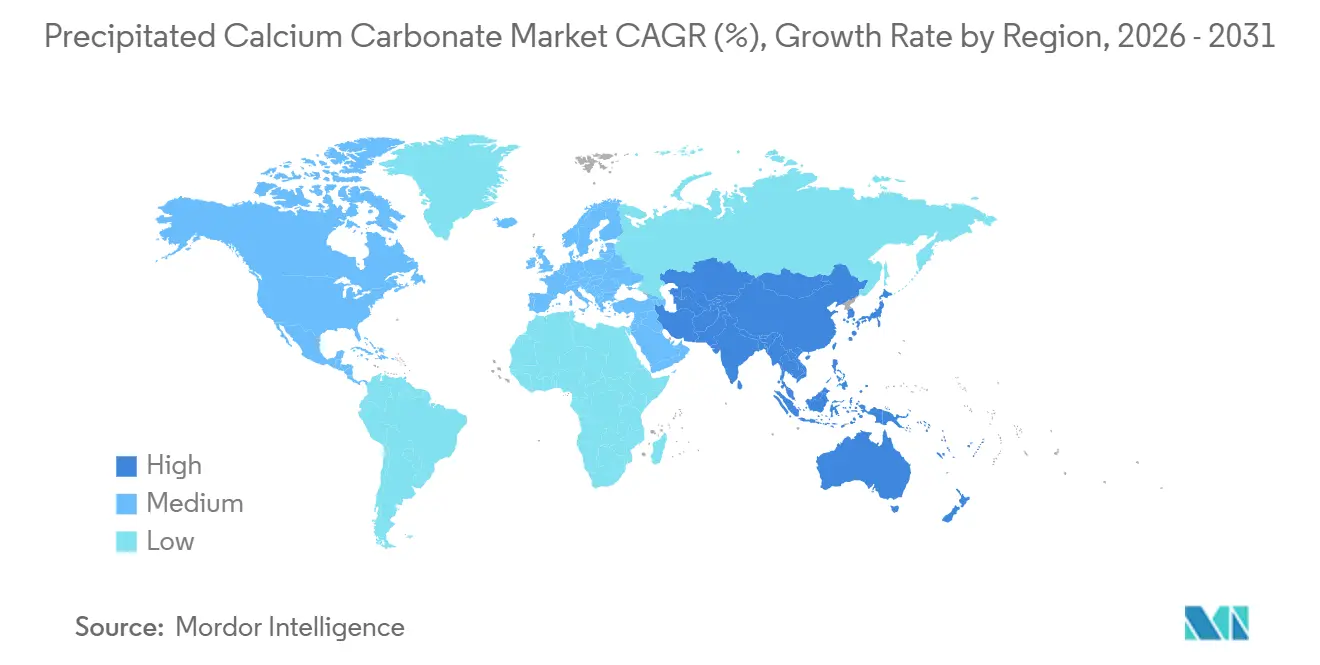

- Par géographie, l'Asie-Pacifique détenait 40,25 % de la part du marché du carbonate de calcium précipité en 2025 et devrait se développer à un CAGR de 5,05 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du carbonate de calcium précipité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de grades de papier haut de gamme | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Plastiques à haute charge pour l'allègement | +1.0% | Pôles automobiles et d'emballage mondiaux | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des revêtements sans composés organiques volatils | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Carbonate de calcium précipité à bilan carbone négatif via la capture et utilisation du carbone | +0.6% | Adoption précoce en Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Le carbonate de calcium précipité nanométrique améliore l'opacité dans le papier recyclé | +0.5% | Cœur Asie-Pacifique, expansion vers l'Europe, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de grades de papier haut de gamme

Les propriétaires de marques se tournent vers des emballages à haute opacité et du papier couché qui s'appuient sur le carbonate de calcium précipité scalénoédrique pour maximiser la diffusion de la lumière, permettant des charges de charge supérieures à 25 % sans sacrifier la résistance. Des feuilles de laboratoire contenant du carbonate de calcium précipité modifié au xylane ont montré des gains de brillance et d'opacité ainsi qu'une amélioration de la résistance à l'éclatement et à la déchirure, permettant aux papeteries de réduire la qualité des fibres tout en préservant la qualité d'impression. En Asie, où les boucles de fibres recyclées dominent, le carbonate de calcium précipité nanométrique remplace les agents d'azurage optique qui s'estompent sous les ultraviolets, favorisant un contrôle de la brillance rentable. Des essais pilotes utilisant du carbonate de calcium précipité dérivé de déchets de marbre ont atteint des angles de contact avec l'eau de 103,3°, améliorant l'hydrophobicité pour les emballages alimentaires. Ces résultats confirment que le carbonate de calcium précipité de nouvelle génération offre des avantages esthétiques et de durabilité que la fibre pure ne peut égaler.

Plastiques à haute charge pour l'allègement

Les transformateurs automobiles et d'emballage incorporent jusqu'à 40 % de mélange maître de carbonate de calcium précipité pour réduire les coûts de résine et diminuer le poids des pièces, améliorant directement l'économie de carburant. Les composites en polypropylène avec 40 % de carbonate de calcium précipité broyé ont affiché une hausse de 69 % du module de Young, bien que les concepteurs équilibrent la rigidité et la ductilité grâce au contrôle de la taille des particules. Le carbonate de calcium précipité modifié Smartfill d'Omya a maintenu la viscosité intrinsèque dans le PET à 0,74 dL/g contre 0,61 dL/g pour le carbonate de calcium précipité standard, augmentant la charge de compression des bouteilles de 40 % à 5 % de charge, et permettant des réductions de dioxyde de titane. Les pièces en époxy renforcé de fibres de verre remplies de 6 % en poids de carbonate de calcium précipité ont atteint une résistance à la traction de 130,58 MPa, ouvrant des voies pour des panneaux de carrosserie plus légers dans les véhicules électriques. La production croissante de véhicules en Amérique du Nord, à 15,5 millions d'unités en 2024, avec 429 livres de plastiques par voiture, souligne l'attrait latent des charges pour plastiques.

Pression réglementaire en faveur des peintures et revêtements sans composés organiques volatils

La règle sur les revêtements en aérosol de l'Agence de protection de l'environnement des États-Unis de janvier 2025 a resserré les limites de réactivité, accélérant le passage aux formulations à base d'eau qui s'appuient sur le carbonate de calcium précipité à faible absorption d'huile pour le contrôle de la viscosité[1]Agence de protection de l'environnement des États-Unis, "Normes nationales d'émission de composés organiques volatils pour les revêtements en aérosol," epa.gov. Le carbonate de calcium précipité enrobé d'acide stéarique se disperse facilement dans les peintures à haute teneur en solides, réduisant le dioxyde de titane jusqu'à 10 % tout en maintenant le pouvoir couvrant, comme le démontrent des études de formulation indépendantes. Le seuil de composés organiques volatils inférieur à 50 g/L de la Californie pour les revêtements architecturaux et les plafonds similaires de l'Union européenne élargissent la demande de carbonate de calcium précipité, car les formulateurs évitent les solvants à haute réactivité. Les transformateurs apprécient la chimie inerte du carbonate de calcium précipité qui évite les réactions formant de l'ozone et soutient les écolabels tels que LEED (Leadership in Energy and Environmental Design) et l'Écolabel de l'Union européenne (UE).

Carbonate de calcium précipité à bilan carbone négatif via les voies de capture et utilisation du carbone

Les lignes pilotes minéralisant les flux de CO₂ industriels en carbonate de calcium précipité nanométrique montrent des tailles de cristallites descendant à 45 nm, avec des temps de réaction réduits de près de 50 % dans des réacteurs à lit tournant par rapport aux cuves agitées. La conversion du phosphogypse récupère 99 % du calcium actif, produisant des particules de 72 nm à 87,79 % de pureté, détournant les déchets des décharges et intégrant une intensité carbone négative dans le produit. La capture à l'ammoniaque aqueuse combinée à des agrégats de béton recyclé a stocké 70,5 g de CO₂ par kg d'agrégat par heure à des coûts inférieurs à 11,06 USD par tonne de produit, sous-cotant les niveaux du prix du carbone européen. United States Steel et CarbonFree ont posé la première pierre d'une unité SkyCycle commerciale à Gary, Indiana, en 2025, ouvrant la voie à un carbonate de calcium précipité à grande échelle basé sur la capture et utilisation du carbone (CCU) dans les peintures, les plastiques et les applications alimentaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du calcaire et disponibilité | -0.7% | Régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Calcination énergivore et empreinte CO₂ | -0.5% | Europe et Amérique du Nord sous régimes de tarification du carbone | Moyen terme (2-4 ans) |

| Examen des substances perfluoroalkylées et polyfluoroalkylées sur les modificateurs fluorés | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du calcaire et disponibilité

L'Institut géologique des États-Unis a estimé la production de chaux à 420 millions de tonnes en 2024, dont 72 % provenant de Chine, accentuant le risque de concentration pour les importateurs[2]Institut géologique des États-Unis, "Résumé des produits minéraux : Chaux," usgs.gov. Les prix de la chaux vive ont augmenté à 190 USD par tonne en 2024, les permis de carrière se resserrant et les suppléments de carburant s'élargissant. Les gisements de haute pureté adaptés au carbonate de calcium précipité de grade pharmaceutique sont géographiquement rares, obligeant les producteurs spécialisés à investir dans la valorisation qui allonge les périodes de retour sur investissement.

Calcination énergivore et empreinte CO₂

Les fours traditionnels émettent environ 0,2 tonne de CO₂ par tonne de carbonate de calcium précipité produit, ce qui entre en conflit avec les engagements de neutralité carbone. Les prix du carbone du Système d'échange de quotas d'émission de l'Union européenne à 80 USD par tonne de CO₂ en 2025 gonflent les coûts de trésorerie, comprimant les marges des usines européennes qui s'appuient sur des fours au gaz naturel. Les calcinateurs électrifiés et les pilotes à hydrogène vert sont prometteurs mais restent capitalistiques à l'échelle industrielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les produits pharmaceutiques dépassent la domination volumique du papier

Le papier et le carton mondiaux ont conservé 35,12 % du volume de 2025, les charges de carbonate de calcium précipité améliorant la brillance et réduisant les fibres, un levier de coût essentiel pour les papeteries. Néanmoins, les applications pharmaceutiques et alimentaires devraient croître à un CAGR de 6,77 %, tirant parti de la pureté de grade USP pour accéder à des marges plus élevées. Les applications plastiques, couvrant les emballages rigides, les films souples et les résines techniques, se développent à mesure que les mandats d'allègement et l'inflation des coûts de résine stimulent des charges plus élevées, les grades à surface modifiée permettant une substitution de polymère de 20 à 40 % sans sacrifier l'intégrité mécanique.

La demande d'excipients spéciaux repose sur le statut GRAS clair de la Food and Drug Administration des États-Unis en vertu du 21 CFR 184.1191 et des exemptions d'additifs colorants qui simplifient les dépôts mondiaux, créant des barrières à l'entrée. Les microsphères à libération contrôlée, les agents d'imagerie et les vecteurs hybrides alginate-carbonate de calcium précipité illustrent comment l'ingénierie des particules étend le carbonate de calcium précipité au-delà des rôles antiacides traditionnels. Les applications papier ancrent toujours le tonnage en vrac, mais le pouvoir de fixation des prix se tourne vers les grades submicroniques à teneur en éléments traces contrôlée qui offrent des performances impossibles pour les charges standard.

Par industrie utilisatrice finale : les marges des soins de santé compensent l'échelle de l'emballage

L'emballage a absorbé 41,11 % du volume mondial en 2025, les transformateurs utilisant le carbonate de calcium précipité pour réduire les coûts de résine dans les contenants rigides et les films souples sans éroder l'intégrité mécanique, représentant la plus grande part du marché du carbonate de calcium précipité parmi les utilisations finales. Dans le même temps, les applications de soins de santé et de sciences de la vie, bien que plus petites, enregistrent la croissance la plus élevée à un CAGR de 5,23 % durant la période de prévision (2026-2031), bénéficiant de normes réglementaires strictes qui maintiennent des prix de vente plus élevés.

L'automobile et le transport s'appuient sur des composites polymères à haute charge pour réduire le poids des véhicules, tandis que la construction emploie le carbonate de calcium précipité dans le ciment et le plâtre pour améliorer la rhéologie et la résistance. L'électronique grand public et les appareils électroménagers adoptent le carbonate de calcium précipité pour la stabilité dimensionnelle et la synergie ignifuge dans les boîtiers et l'isolation des câbles. L'absorption diversifiée équilibre les risques cycliques et souligne l'adaptabilité inhérente aux grades de carbonate de calcium précipité à cristaux conçus.

Analyse géographique

L'Asie-Pacifique détenait 40,25 % du volume mondial en 2025 et devrait se développer à un CAGR de 5,05 % jusqu'en 2031. Minerals Technologies Inc. a ouvert trois nouvelles usines satellites de carbonate de calcium précipité sur site en 2026 pour desservir les papeteries chinoises et indiennes, réduisant les émissions de fret et capturant les avantages d'approvisionnement en flux tendu. Le Japon et la Corée du Sud ciblent le carbonate de calcium précipité à l'échelle nanométrique pour l'électronique et la pharmacie, tirant parti d'un contrôle précis des procédés, tandis que le Vietnam et l'Indonésie accueillent les investissements directs étrangers dans le compoundage des plastiques qui stimule la consommation régionale. Le secteur de l'emballage en Inde, propulsé par le commerce électronique et les mandats de sécurité alimentaire, accroît la demande de carbonate de calcium précipité couché répondant aux critères de pureté du Bureau des normes indiennes.

En Amérique du Nord, l'usine sur site de Domtar et Omya au Wisconsin, mise en service en 2024, recycle le CO₂ du four à chaux de la papeterie pour produire 27 500 tonnes sèches par an de carbonate de calcium précipité, réduisant les émissions de transport annuelles de 15 000 tonnes courtes d'équivalent CO₂. L'allègement automobile aux États-Unis et au Mexique maintient la demande de carbonate de calcium précipité modifié dans les pièces en polypropylène, polyéthylène et polyamide. Le projet SkyCycle de CarbonFree à l'aciérie United States Steel de Gary apporte le premier approvisionnement à grande échelle en carbonate de calcium précipité basé sur la capture et utilisation du carbone (CCU) en Amérique du Nord, s'alignant sur les objectifs climatiques des entreprises et capturant potentiellement des prix premium auprès des acheteurs axés sur la durabilité.

L'Europe combine une politique environnementale stricte avec une demande mature dans les peintures, les revêtements et les produits pharmaceutiques. Les plafonds de composés organiques volatils (COV) de l'Union européenne (UE), les réglementations REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques) et l'élimination progressive imminente des substances perfluoroalkylées et polyfluoroalkylées (PFAS) accélèrent la reformulation, orientant les formulateurs vers des grades de carbonate de calcium précipité à faible absorption d'huile et non fluorés. L'Allemagne est en tête de l'adoption des composites automobiles, le Royaume-Uni progresse dans les compléments alimentaires, et la France et l'Italie ancrent les volumes de revêtements architecturaux. En dehors des trois grandes régions, le Brésil, l'Arabie saoudite et l'Afrique du Sud affichent une croissance à deux chiffres à partir de bases modestes, bien que les contraintes de matières premières et de logistique modèrent la montée en puissance à court terme.

Paysage concurrentiel

Le marché du carbonate de calcium précipité est modérément concentré. Les alliances stratégiques entre les fournisseurs de carbonate de calcium précipité et les producteurs de papier ou de polymères favorisent une demande captive, intégrant des accords d'approvisionnement à long terme qui protègent les deux parties de la volatilité des matières premières et du fret. La consolidation reste modeste car les gisements de calcaire sont géographiquement dispersés et les réglementations locales façonnent différemment l'économie des carrières. L'industrie du carbonate de calcium précipité équilibre donc l'échelle mondiale de la R&D et les avantages d'approvisionnement local dans un écosystème qui récompense la différenciation technique et l'intégration de la chaîne d'approvisionnement.

Leaders de l'industrie du carbonate de calcium précipité

Imerys

Omya

Minerals Technologies Inc.

Mississippi Lime Company d/b/a MLC

J.M. Huber Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : La papeterie Nekoosa de Domtar a inauguré une nouvelle usine de carbonate de calcium précipité sur site avec Omya pour restaurer l'intégrité de l'approvisionnement au Wisconsin après une fermeture régionale en 2020.

- Juillet 2024 : Imerys a finalisé la cession de ses actifs du secteur papier Artemyn pour près de 150 millions d'euros, réaffectant les ressources à des minéraux de spécialité à marges plus élevées.

Portée du rapport mondial sur le marché du carbonate de calcium précipité

Le carbonate de calcium précipité (CCP) est une poudre blanche synthétique de haute pureté produite par calcination du calcaire et carbonatation de la chaux résultante, connue pour sa granulométrie contrôlée et sa haute brillance. Il est largement utilisé comme charge fonctionnelle dans le papier, les plastiques, le caoutchouc, les peintures et les produits pharmaceutiques pour améliorer l'opacité, la brillance et la durabilité.

Le marché du carbonate de calcium précipité est segmenté par application, par industrie utilisatrice finale et par géographie. Par application, le marché est segmenté en papier et carton, plastiques, peintures et revêtements, adhésifs et mastics, caoutchouc, produits pharmaceutiques et alimentaires, soins personnels et cosmétiques, et autres applications. Par industrie utilisatrice finale, le marché est segmenté en emballage, construction et infrastructure, automobile et transport, soins de santé et sciences de la vie, biens de consommation et électronique, et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le carbonate de calcium précipité dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (tonnes).

| Papier et carton | |

| Plastiques | Emballage rigide |

| Films souples | |

| Peintures et revêtements | |

| Adhésifs et mastics | |

| Caoutchouc | |

| Produits pharmaceutiques et alimentaires | |

| Soins personnels et cosmétiques | |

| Autres applications |

| Emballage |

| Construction et infrastructure |

| Automobile et transport |

| Soins de santé et sciences de la vie |

| Biens de consommation et électronique |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Papier et carton | |

| Plastiques | Emballage rigide | |

| Films souples | ||

| Peintures et revêtements | ||

| Adhésifs et mastics | ||

| Caoutchouc | ||

| Produits pharmaceutiques et alimentaires | ||

| Soins personnels et cosmétiques | ||

| Autres applications | ||

| Par industrie utilisatrice finale | Emballage | |

| Construction et infrastructure | ||

| Automobile et transport | ||

| Soins de santé et sciences de la vie | ||

| Biens de consommation et électronique | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est attendu pour le marché du carbonate de calcium précipité jusqu'en 2031 ?

Le marché du carbonate de calcium précipité devrait croître à un CAGR de 4,58 % entre 2026 et 2031.

Quelle région ajoute le plus de volume incrémental de carbonate de calcium précipité avant 2031 ?

L'Asie-Pacifique, portée par les chaînes d'approvisionnement intégrées chinoises et indiennes et les nouvelles usines satellites, devrait afficher un CAGR de 5,05 % durant la période de prévision (2026-2031).

Pourquoi les produits pharmaceutiques constituent-ils une application de carbonate de calcium précipité à forte croissance ?

La clarté réglementaire de la Pharmacopée des États-Unis (USP) et de la Food and Drug Administration (FDA) pour l'utilisation comme excipient et fortifiant soutient un CAGR de 6,77 % durant la période de prévision (2026-2031), le plus élevé parmi les applications.

Comment les voies de capture et utilisation du carbone affectent-elles la compétitivité du carbonate de calcium précipité ?

La minéralisation par capture du carbone produit un carbonate de calcium précipité à bilan carbone négatif qui peut correspondre aux coûts conventionnels là où la tarification du carbone est en vigueur, offrant de nouvelles voies d'approvisionnement.

Quelle est la taille actuelle du marché du carbonate de calcium précipité ?

La taille du marché du carbonate de calcium précipité était évaluée à 51,12 millions de tonnes en 2025 et devrait croître de 53,46 millions de tonnes en 2026 pour atteindre 66,88 millions de tonnes d'ici 2031, à un CAGR de 4,58 % durant la période de prévision (2026-2031).

Dernière mise à jour de la page le: