Taille et part du marché du styrène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

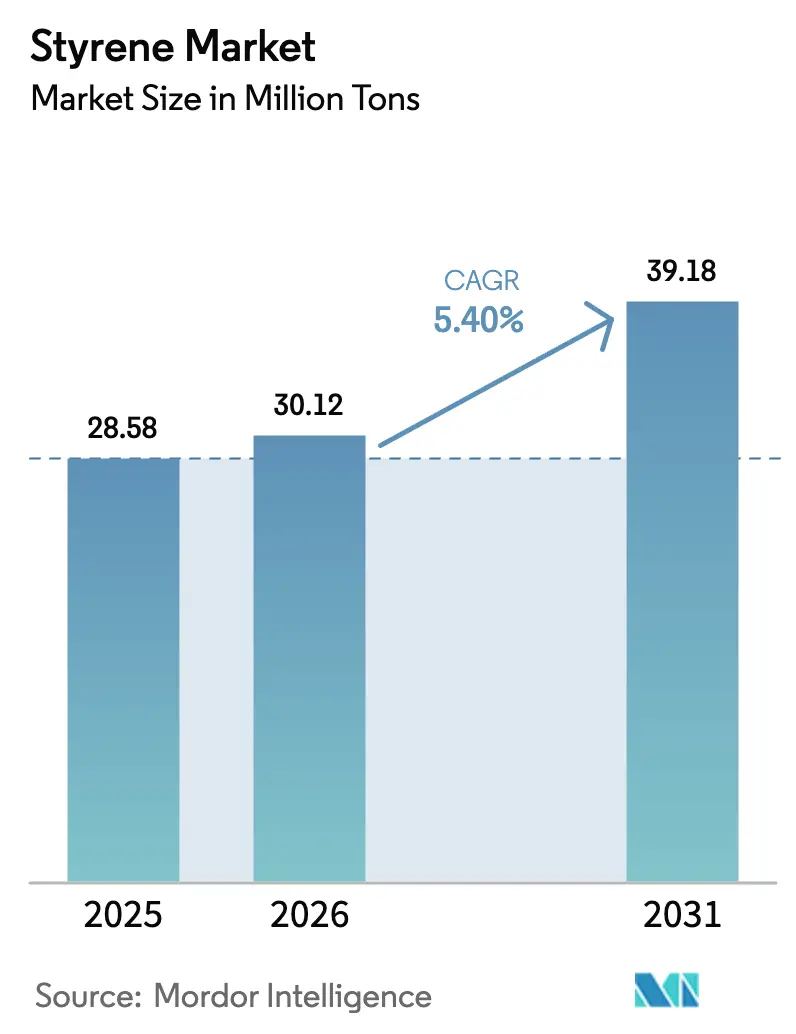

| Volume du Marché (2026) | 30.12 Millions de tonnes |

| Volume du Marché (2031) | 39.18 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du styrène par Mordor Intelligence

La taille du marché du styrène devrait passer de 28,58 millions de tonnes en 2025 à 30,12 millions de tonnes en 2026 et atteindre 39,18 millions de tonnes d'ici 2031, avec un TCAC de 5,40 % sur la période 2026-2031. La dynamique de la demande persiste même si les interdictions de plastiques à usage unique, la volatilité des matières premières et les mécanismes de tarification du carbone remodèlent les courbes de coûts. L'emballage conserve une importance structurelle pour les barquettes rigides et le calage en mousse, tandis que l'électrification automobile accélère l'adoption de l'acrylonitrile-butadiène-styrène pour les boîtiers de batteries et les substrats intérieurs. Les déploiements pionniers de recyclage chimique en Europe et en Amérique du Nord commencent à fournir du monomère de qualité alimentaire, permettant aux propriétaires de marques de respecter les obligations de contenu recyclé sans sacrifier les performances. L'Asie-Pacifique domine les ajouts de capacité, mais le leadership en matière de marges migre vers les producteurs occidentaux qui commercialisent des solutions circulaires sous les approbations de la FDA et de l'UE. Les stratégies concurrentielles se bifurquent donc entre des complexes intégrés axés sur les volumes et des acteurs spécialisés qui monétisent les certifications et le service technique.

Principaux enseignements du rapport

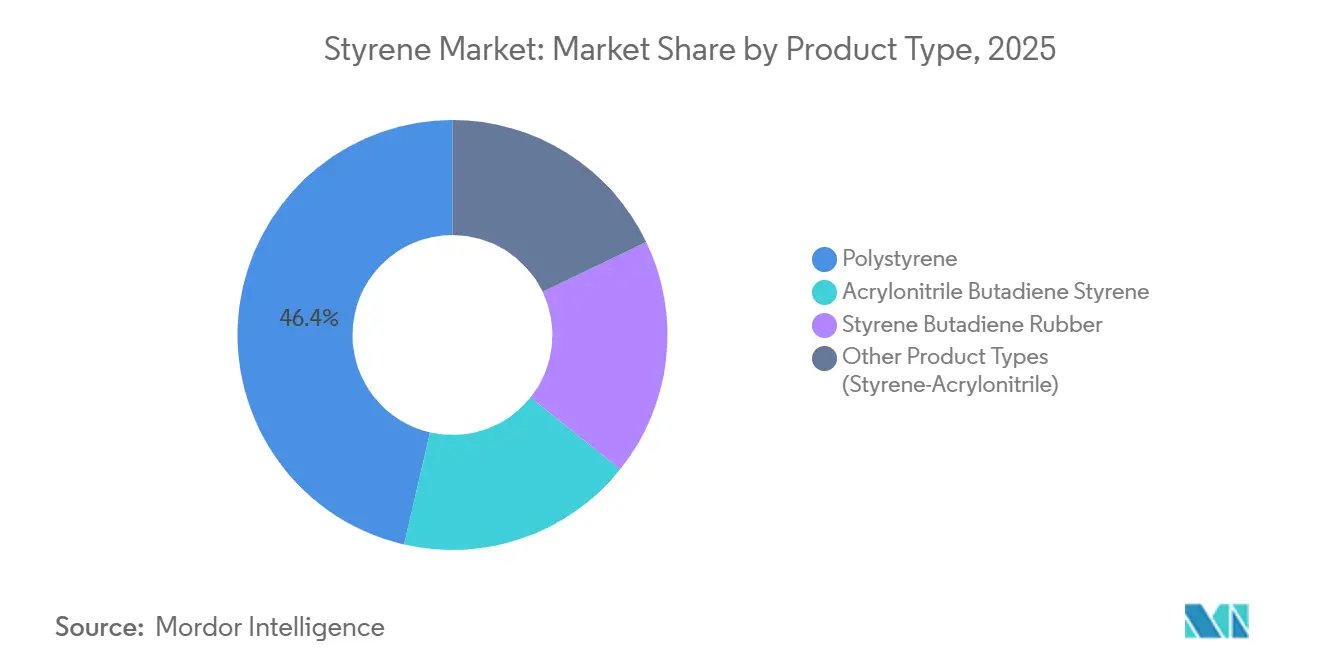

- Par type de produit, le polystyrène a dominé avec 46,38 % de la part du marché du styrène en 2025, et l'acrylonitrile-butadiène-styrène (ABS) devrait croître à un TCAC de 6,18 % jusqu'en 2031.

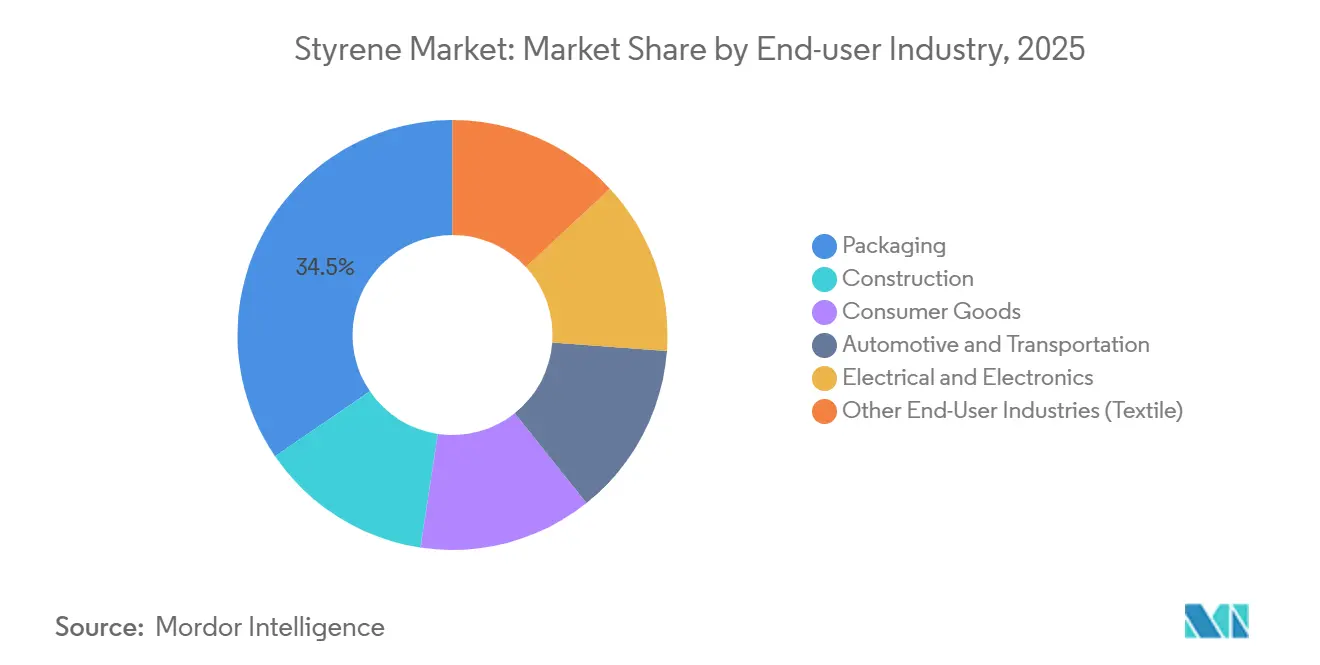

- Par secteur d'utilisation finale, l'emballage a absorbé 34,52 % de la demande de 2025, tandis que l'automobile et le transport progressent à un TCAC de 6,24 % jusqu'en 2031.

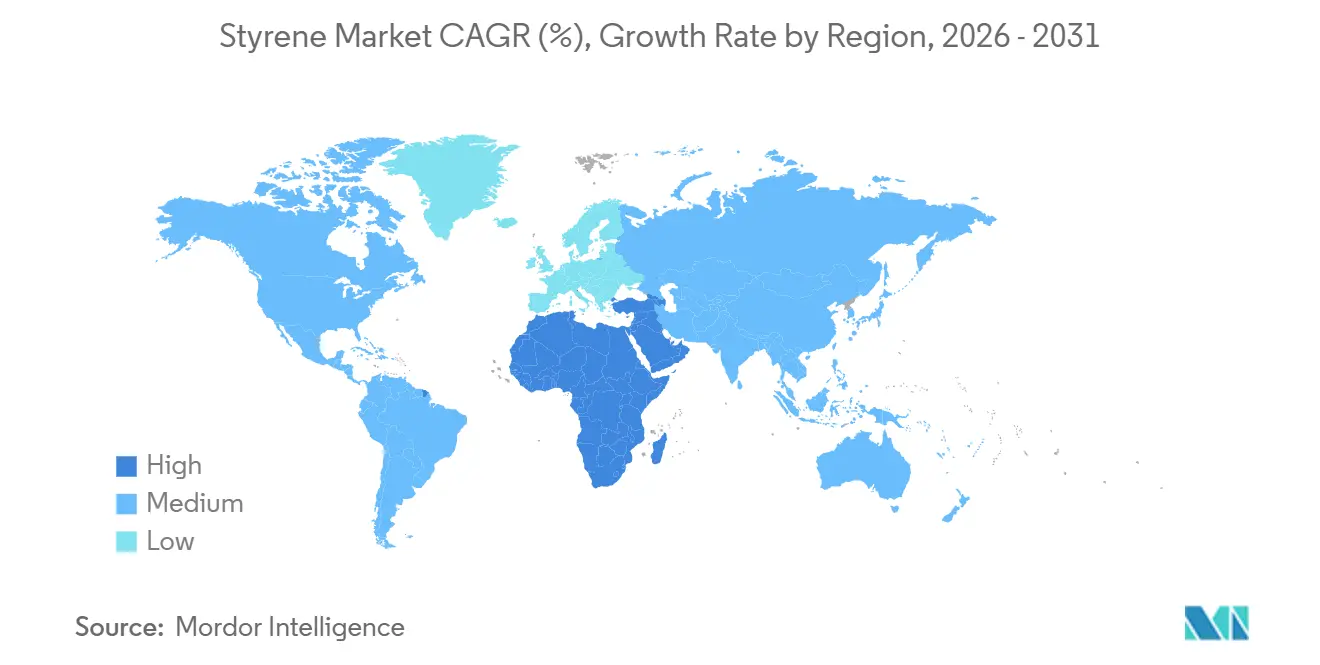

- Par géographie, l'Asie-Pacifique représentait 49,27 % de la consommation de 2025, tandis que le Moyen-Orient et l'Afrique constituent la région à la croissance la plus rapide avec un TCAC de 5,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du styrène

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages rigides et légers | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'adoption du contenu recyclé | Moyen terme (2-4 ans) |

| Demande en plein essor pour les boîtiers d'électronique grand public | +0.9% | Cœur APAC (Chine, Corée du Sud, Vietnam), débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Impulsion vers l'isolation due aux codes de construction à émissions nettes nulles | +1.1% | UE (conformité à la DPEB 2024), Amérique du Nord (mises à jour des codes de construction), Chine (normes de construction verte) | Long terme (≥ 4 ans) |

| Allègement des véhicules automobiles pour l'extension de l'autonomie des véhicules électriques | +1.3% | Mondial, concentré dans les pôles de véhicules électriques en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Développement de capacités pionnières de recyclage chimique | +0.8% | UE et Amérique du Nord (approbation réglementaire pour le contact alimentaire), déploiements pilotes au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages rigides et légers

Les barquettes rigides en polystyrène offrent une clarté et une rigidité que les alternatives en polyéthylène et en polypropylène peinent à égaler à épaisseur comparable. Le règlement de l'UE sur les emballages et les déchets d'emballages 2025/40 fixe un contenu recyclé de 35 % d'ici 2030 et de 65 % d'ici 2040, poussant les transformateurs vers le polystyrène recyclé mécaniquement pour les usages non alimentaires et le monomère recyclé chimiquement pour les articles en contact alimentaire. INEOS Styrolution a obtenu la notification de contact alimentaire FDA n° 2245 pour le styrène dérivé de la pyrolyse, ouvrant la voie aux pots de yaourt et aux plateaux de boulangerie pour atteindre les objectifs des marques sans compromettre la résistance aux chocs [1]Agence américaine des produits alimentaires et médicamenteux, "Notification de contact alimentaire 2245," fda.gov . L'installation TruStyrenyx d'Agilyx a achevé l'ingénierie d'une ligne de dépolymérisation de 100 tonnes par jour, bien que l'investissement final dépende des accords d'achat. Bien que la pyrolyse atteigne une pureté en monomère supérieure à 90 %, la collecte des matières premières reste le goulot d'étranglement, maintenant les taux d'utilisation des recycleurs en dessous de la capacité nominale dans la plupart des régions.

Demande en plein essor pour les boîtiers d'électronique grand public

Les expéditions mondiales de PC compatibles avec l'IA sont projetées à 114 millions d'unités en 2025, chacune incorporant 150 à 200 grammes d'ABS ignifugé pour les structures internes. Les opérateurs hyperscale spécifient des copolymères acrylonitrile-styrène-acrylate stabilisés aux UV pour les boîtiers de stations de base 5G devant résister à 10 ans d'exposition extérieure sans farinage. La gamme Galaxy S24 de Samsung, lancée en janvier 2024, continue de s'appuyer sur de l'ABS vierge pour les supports où les tolérances dimensionnelles inférieures à ±0,05 millimètre sont obligatoires. L'approvisionnement en ABS haute température de LG Chem et CHIMEI est tendu, contraignant les équipementiers électroniques à s'approvisionner auprès de deux sources en Chine malgré la variabilité des spécifications d'indice de fluidité.

Impulsion vers l'isolation due aux codes de construction à émissions nettes nulles

La directive européenne sur la performance énergétique des bâtiments 2024/1275 exige des émissions nulles sur site pour les nouveaux bâtiments d'ici 2026 et impose la divulgation du potentiel de réchauffement climatique sur le cycle de vie à partir de 2028. Les panneaux de polystyrène expansé et extrudé atteignent des valeurs lambda de 0,030 à 0,038 W/mK, équivalant à la mousse polyisocyanurate à un coût d'installation inférieur. BASF a augmenté la capacité de Neopor EPS de 50 000 tonnes par an à Ludwigshafen en 2024 pour répondre à la vague de rénovation en Allemagne. La matière première bio-attribuée selon l'approche Bilan Biomasse réduit le CO₂ du berceau à la porte jusqu'à 50 %, aidant les transformateurs à se préqualifier pour les appels d'offres du secteur public qui exigent désormais des empreintes ISO 14067.

Allègement des véhicules automobiles pour l'extension de l'autonomie des véhicules électriques

Les batteries ajoutent 200 à 300 kilogrammes aux véhicules électriques, et les couvercles de bacs de batteries en ABS renforcé de fibres de verre pèsent 40 % de moins que l'acier embouti tout en atteignant des résistances à la traction de 80 à 120 MPa. BASF et SABIC sont en concurrence avec des mélanges de polyamide et d'éther de polyphénylène plus coûteux, mais l'ABS maintient un avantage de coût unitaire de 2,20 à 2,50 EUR par kilogramme contre 3,50 à 4,00 EUR par kilogramme. Covestro fournit de l'ABS UL 94 V-0 pour les intérieurs de véhicules électriques chinois suite aux mises à jour de la norme GB 38900 de 2024. La norme SAE J2807, publiée en 2024, a standardisé les tests de boîtiers de batteries thermoplastiques, raccourcissant les cycles de qualification et encourageant la substitution des métaux.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions de PS et EPS à usage unique dans plus de 130 pays | -0.9% | Mondial, le plus strict dans l'UE, au Canada, dans certains États américains et dans les économies côtières en développement | Court terme (≤ 2 ans) |

| Volatilité du prix des matières premières (benzène/éthylène) | -0.6% | Mondial, aiguë dans les régions dépendantes des importations (Asie du Sud-Est, Moyen-Orient) | Court terme (≤ 2 ans) |

| Droits de douane carbone aux frontières de l'UE sur les polymères à haute intensité énergétique | -0.4% | Importations de l'UE en provenance de juridictions hors SEQE (Chine, Inde, Moyen-Orient) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions de PS et EPS à usage unique dans plus de 130 pays

Le règlement de l'UE sur les emballages et les déchets d'emballages interdit les articles alimentaires en EPS à usage unique à partir de janvier 2029 pour la consommation sur place et de janvier 2030 pour la vente à emporter, éliminant 180 000 tonnes de demande régionale. Les restrictions de New York et de Californie suppriment 35 000 à 40 000 tonnes supplémentaires aux États-Unis, tandis que l'interdiction nationale du Canada est entrée en vigueur en 2024[2]Gouvernement du Canada, "Règlement sur les plastiques à usage unique," canada.ca . Les restaurants de restauration rapide migrent vers la pâte moulée ou le polypropylène, augmentant les coûts de 10 à 15 % tout en réduisant l'exposition aux déchets marins. Les petits extrudeurs ne disposant pas du capital nécessaire pour se reconvertir vendent leurs actifs à de plus grands transformateurs, accélérant la consolidation.

Volatilité du prix des matières premières (benzène/éthylène)

Les vapocraqueurs d'éthane américains produisent de l'éthylène à 250-300 USD par tonne, contre 600-700 EUR pour les vapocraqueurs de naphta européens, maintenant un écart de coût de trésorerie de 15 à 20 %. Les courbes à terme montrent un contango du benzène jusqu'en 2027, suggérant un approvisionnement plus tendu en aromatiques à mesure que la demande d'essence diminue, mais la visibilité des marges reste faible pour les acteurs non intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le recyclage débloque de la valeur face aux pressions réglementaires

Le polystyrène représentait 46,38 % du volume de 2025, bien que sa croissance soit projetée en dessous du TCAC global du marché du styrène en raison des interdictions dans la restauration. Le pivot vers le recyclage chimique est crucial ; Trinseo et Recycling Technologies convertissent désormais 30 000 tonnes par an de matériaux post-consommation en monomère équivalent vierge qualifié au titre du règlement UE 10/2011 et de la FCN FDA 2245. L'acrylonitrile-butadiène-styrène est en tête du tableau d'expansion avec un TCAC de 6,18 %, soutenu par les bacs de batteries de véhicules électriques et les boîtiers d'équipements 5G nécessitant la conformité UL 94 V-0. Les grades d'ABS spéciaux de BASF et SABIC permettent des économies de poids de pièces de 25 à 30 % par rapport aux substituts métalliques. Le polystyrène générique de base fait face à une compression des marges due à 1,45 million de tonnes par an de nouvelle capacité chinoise mise en service en 2023-2024.

La validation du monomère recyclé par INEOS Styrolution en septembre 2025 démontre la viabilité circulaire, mais les coûts de collecte et de tri de 150 à 200 USD par tonne continuent de comprimer les marges opérationnelles. Les copolymères styrène-acrylonitrile croissent en ligne avec la demande globale, principalement dans les boîtiers transparents où la clarté est valorisée. Le caoutchouc styrène-butadiène gagne du terrain alors que Michelin intègre du styrène recyclé dans les bandes de roulement des pneus, visant 40 % de contenu en matériaux durables d'ici 2030.

Par secteur d'utilisation finale : l'automobile progresse, l'emballage plafonne

L'emballage a absorbé 34,52 % de la production de 2025, mais l'automobile et le transport se développent à un TCAC de 6,24 % jusqu'en 2031, le plus rapide parmi tous les segments. Les couvercles de batteries en ABS renforcé de fibres de verre pèsent 40 % de moins que l'acier, favorisant l'adoption alors que les équipementiers compensent la masse des batteries. Covestro fournit de l'ABS conforme aux normes incendie GB 38900 pour les intérieurs de véhicules électriques chinois.

La demande dans la construction augmente avec l'isolation en EPS et XPS imposée par la vague de rénovation de l'UE, et l'expansion Neopor de BASF la positionne pour capter cette hausse. L'électrique et l'électronique s'appuient sur l'ABS haute température pour les PC IA et l'infrastructure 5G, tandis que les biens de consommation et les textiles évoluent en ligne avec le PIB mais font face à la substitution par les polyoléfines. Les obstacles à la certification (ISO 22000 pour le recyclage en contact alimentaire et UL 94 pour l'ignifugation) créent des barrières à l'entrée pour les petits transformateurs.

Analyse géographique

L'Asie-Pacifique contrôlait 49,27 % du volume de 2025 et conservera son leadership, mais les expansions de capacité dépassent la croissance de la demande, faisant de la Chine un exportateur structurel. La croissance annuelle de l'Inde est portée par la fabrication de biens de consommation et reste dépendante des importations à 40 %, offrant une opportunité aux exportateurs du Golfe. La Corée du Sud et Taïwan font face à une offre tendue en ABS haute température, incitant les marques électroniques à accepter des délais de livraison plus longs en provenance de Chine. Le Japon pilote le recyclage chimique Agilyx, signalant un pivot vers la circularité.

La croissance de l'Amérique du Nord est en retrait par rapport à l'Asie-Pacifique, INEOS ayant fermé l'usine de Sarnia et LyondellBasell privilégiant les projets circulaires plutôt que les nouvelles capacités, malgré l'avantage de coût de l'éthane dans la région. Le Mexique progresse grâce aux exportations de pièces automobiles alignées sur l'ACEUM.

L'Europe est à la traîne en raison des coûts énergétiques et des interdictions strictes. Versalis a fermé son vapocraqueur de Priolo, et les transformateurs doivent sécuriser des matières premières recyclées chimiquement ou bio-attribuées pour respecter les obligations de contenu recyclé. La rénovation du parc immobilier allemand d'avant 1979 dans le cadre des directives de l'UE stimule bien la demande d'EPS, mais sous condition d'empreintes carbone faibles.

Le Moyen-Orient et l'Afrique affichent le TCAC régional le plus élevé à 5,91 %, l'Arabie saoudite étendant son intégration en aval dans le cadre de Vision 2030 et l'Afrique du Sud substituant les importations par une isolation EPS locale. Des pilotes de captage du carbone cherchent à neutraliser les éventuels droits de douane carbone aux frontières de l'UE après 2030.

Analyse de la chaîne de valeur

La chaîne de valeur du styrène commence par l'approvisionnement amont en aromatiques et oléfines. Le benzène et l'éthylène sont combinés pour produire de l'éthylbenzène, qui est ensuite converti en monomère de styrène principalement par déshydrogénation catalytique. Les producteurs exploitent des unités de styrène intégrées ou marchandes, et l'économie du procédé reste sensible à l'intensité énergétique (vapeur et distillation sous vide) ainsi qu'au ratio vapeur-hydrocarbure, ce qui maintient la sélection du catalyseur et l'optimisation des utilités au cœur des priorités. Les sous-produits tels que le benzène, le toluène et les fractions plus lourdes sont généralement récupérés pour une réutilisation interne ou une vente externe.

En aval, le monomère de styrène est polymérisé ou formulé en dérivés incluant le polystyrène (y compris les grades EPS/XPS), l'ABS, le SAN et le SBR. Une base de transformateurs fragmentée transforme ensuite ces résines en emballages, isolation pour la construction, pièces automobiles et boîtiers électriques et électroniques. La logistique en vrac (stockage en réservoirs et mouvements maritimes/ferroviaires) soutient le transport du monomère, tandis que la logistique des granulés déplace les résines entre régions, où les flux commerciaux aident à équilibrer les excédents et déficits structurels. La coordination et l'harmonisation des normes s'appuient sur des organismes tels que le Styrene Information and Research Center (SIRC), le International Council of Chemical Associations (ICCA), le Gulf Petrochemicals and Chemicals Association (GPCA), et des groupes industriels européens du styrénique. Pour le styrène recyclé chimiquement, la collecte et le tri des matières premières circulaires demeurent un goulot d'étranglement pratique.

Paysage concurrentiel

Le marché du styrène est modérément concentré, les cinq premiers producteurs détenant environ 42 % de part, tandis que la transformation en aval reste très fragmentée. Les complexes intégrés asiatiques et du Golfe tirent parti de la coproduction de benzène et d'éthylène pour maintenir leur leadership en termes de coûts de trésorerie. Les producteurs occidentaux se tournent vers des offres circulaires : le monomère recyclé approuvé par la FDA d'INEOS Styrolution se négocie avec une prime de 20 à 30 %. La voie Bilan Biomasse de BASF, certifiée ISCC PLUS, réduit le CO₂ du berceau à la porte jusqu'à 50 %, mais s'accompagne d'une prime de prix de 20 à 30 %.

Agilyx et Pyrowave concèdent des licences de dépolymérisation par micro-ondes et catalytique, et le partenariat de Michelin en 2025 valide la demande dans les applications de caoutchouc pour pneus. Trinseo est sorti du chapitre 11 en 2024 avec 225 millions USD de nouveaux capitaux propres, a cédé le polycarbonate à Mitsubishi Chemical et examine les liants latex pour se concentrer sur les styreniques techniques.

Les pressions de surcapacité en Chine persistent : Hengli, Shenghong et Wanhua ont ajouté 1,45 million de tonnes entre 2023 et 2024, faisant chuter les marges du polystyrène générique en dessous de 50 USD par tonne. Les producteurs européens mettent en veille les lignes de production flexibles lors des creux de prix, et une consolidation est attendue alors que les petits extrudeurs font face à des obstacles en capital pour les investissements en certification et en recyclage.

Leaders du secteur du styrène

SABIC

INEOS Styrolution

LG Chem

Trinseo

CHIMEI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité clé porte sur la mise à l'échelle des filières circulaires du styrène répondant aux exigences de contact alimentaire et de contenu recyclé, tout en maintenant une qualité de monomère et une performance polymère constantes. Des preuves industrielles sont déjà visibles en Europe, où Indaver exploite une unité de dépolymérisation à Anvers (référencée à 26 000 tonnes par an) fournissant du monomère de styrène recyclé à la chaîne européenne d'INEOS Styrolution, et dans des étapes de commercialisation telles que le lancement en mai 2026 de la plateforme TruStyrenyx par Technip Energies et Agilyx pour un monomère de styrène recyclé à haute pureté (plus de 99,8 % de pureté). Ces développements créent des opportunités pour des emballages conformes chez les propriétaires de marques et des intrants certifiés pour les transformateurs, mais ils soulignent aussi des points de tension à court terme concernant l'approvisionnement en matières premières, la qualification et les structures d'enlèvement.

Une deuxième opportunité consiste à renforcer la résilience de la chaîne d'approvisionnement à mesure que les flux commerciaux réagissent aux interruptions et aux risques logistiques. En 2026, les difficultés d'expédition autour du détroit d'Ormuz, avec des cas de force majeure signalés par des producteurs en Arabie saoudite et au Koweït, ont mis en lumière l'importance d'un approvisionnement diversifié, du stockage et de la flexibilité régionale pour le monomère de styrène et les styréniques. La Chine a également montré une réactivité à l'exportation lors d'une disponibilité spot tendue, avec des exportations de styrène rapportées en mars 2026 de 84 470 tonnes métriques, appuyant le rôle de l'arbitrage lié à l'Asie et des exportations de dérivés dans l'équilibrage des marchés mondiaux. Du côté de l'offre, des projets intégrés continuent d'ajouter de la capacité, dont une installation de styrène rapportée à 700 000 tonnes par an liée au complexe Huajin Aramco. Cette augmentation accroît la pression sur les actifs non intégrés et accorde plus de poids à la position de coût, aux certifications circulaires et au développement d'applications dans l'ABS, l'isolation et les styréniques à plus haute spécification.

Développements récents du secteur

- Juin 2026 : INEOS Styrolution a annoncé la décision de fermer définitivement son site de production de polystyrène de Channahon, Illinois. Cette décision resserre l'empreinte nord-américaine de l'entreprise et reflète une optimisation continue du réseau dans un contexte économique difficile pour le polystyrène de commodité.

- Septembre 2025 : INEOS Styrolution a marqué sa première livraison commerciale de monomère de styrène recyclé fourni par Indaver depuis Anvers, Belgique. Cette étape fait progresser la filière styrénique en boucle fermée en démontrant un approvisionnement à l'échelle industrielle en matières premières circulaires dans la chaîne de production européenne de l'entreprise.

- Juin 2024 : Trinseo a lancé les résines MAGNUM ECO+ ABS et TYRIL CR SAN, avantageuses sur le plan durable, qui fonctionnent comme des solutions de substitution directe utilisant du contenu recyclé post-consommation. Ces introductions élargissent les options styréniques à base de PCR pour les applications automobiles, industrielles et grand public nécessitant une continuité de performance tout en réduisant l'empreinte environnementale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché du styrène est défini comme la demande mondiale de produits à base de styrène consommés dans les principaux usages finaux, quantifiée en volume physique (tonnes) afin de réduire les distorsions liées à la tarification cyclique.

Exclusions de périmètre : Nous excluons les effets d'inflation purement liés aux prix et les transferts internes non marchands qui ne reflètent pas la consommation du marché final.

Aperçu de la segmentation

- Par type de produit

- Polystyrène

- Acrylonitrile butadiène styrène

- Caoutchouc styrène-butadiène

- Autres types de produits (styrène-acrylonitrile)

- Par secteur d'utilisation finale

- Emballage

- Construction

- Biens de consommation

- Automobile et transport

- Électrique et électronique

- Autres secteurs d'utilisation finale (textile)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement d'une base factuelle claire pour la capacité, le commerce et les schémas de conversion en aval du styrène, car il s'agit d'une chaîne de commodités importante avec des signaux publics visibles. Les sources utiles ici incluent les statistiques commerciales officielles et les portails douaniers, les publications statistiques sur l'énergie et la pétrochimie telles que celles de l'EIA américaine et des séries de l'OCDE, ainsi que la littérature technique dans les revues de génie polymère et chimique.

Nous avons également examiné les rapports annuels des producteurs, les présentations aux investisseurs et les annonces au niveau des usines relayées par des sites de presse et d'associations réputés. Cela nous a aidés à construire une chronologie des arrêts d'entretien, du débottlage et des nouvelles constructions. Pour les vérifications croisées, nous avons utilisé des abonnements payants axés sur les données financières et l'intelligence d'entreprise, l'actualité et les données financières, ainsi qu'une base de données au niveau des expéditions d'import-export pour valider le sens des échanges commerciaux et la vraisemblance des écarts d'approvisionnement régionaux implicites. Il s'agit de sources illustratives, et de nombreuses autres références publiques ont été consultées pour collecter des données, valider des points et clarifier des hypothèses.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité des résultats documentaires, puis affiner le modèle de volume à l'aide de signaux réels côté exploitation et demande. Nous avons échangé avec des participants de l'ensemble de la chaîne de valeur du styrène, notamment des producteurs, des négociants et distributeurs, ainsi que des transformateurs et grands utilisateurs finaux en aval, avec une couverture en APAC, EMEA et Amériques pour refléter les différences régionales entre l'offre et la demande. Les apports de ces discussions ont servi à confirmer les fourchettes d'utilisation, les fuites commerciales, les répartitions typiques des gammes de produits, ainsi que la rapidité avec laquelle la demande évolue lorsque les prix et la réglementation changent.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 20 % | APAC : 38 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Notre dimensionnement commence par une reconstruction descendante où l'offre régionale de styrène est déduite de la capacité nominale, des taux d'exploitation typiques et des mouvements commerciaux nets, puis mise en correspondance avec les bassins de consommation en aval. Comme les dérivés déterminent l'essentiel de la demande, le modèle s'appuie sur des relations de conversion et des schémas de mix pour les principaux produits à base de styrène, suivis d'ajustements pour les variations de stocks et les interruptions à court terme.

Pour garder des totaux réalistes, des approximations ascendantes sélectives ont été utilisées comme vérifications, telles que des divulgations de volumes échantillonnées auprès de producteurs et distributeurs, des vérifications de canal sur la tension des marchés locaux, et une demande implicite déduite de l'activité en usage final. Les principaux intrants suivis de près comprennent les fourchettes de taux d'exploitation par région, la cadence des arrêts planifiés et imprévus, les flux d'importation et d'exportation, les indicateurs de production plastique et caoutchouc en aval, et les signaux de demande en construction et en emballage qui tirent généralement le polystyrène et les produits associés.

Pour les prévisions, une analyse de scénarios a été appliquée afin de tester des trajectoires de base, conservatrices et de reprise plus rapide par rapport aux hypothèses sur les matières premières et macroéconomiques partagées par les répondants du secteur. Lorsque les informations ascendantes étaient lacunaires dans les pays plus petits, les écarts ont été comblés à l'aide d'indicateurs proxy tels que l'intensité commerciale, la présence de capacité en aval et la consommation de plastiques par habitant, puis corrigés par les retours d'entretiens avant la finalisation des séries.

Validation des données et cycle de mise à jour

La validation se fait par couches afin que le récit et les chiffres concordent avant l'approbation des résultats. Les résultats du modèle sont comparés à des signaux indépendants tels que les mises à jour opérationnelles d'usines rapportées, le sens de la balance commerciale et l'activité de production en aval, puis les écarts anormaux sont examinés jusqu'à ce qu'un facteur explicatif clair soit documenté.

Un second examen par un analyste est réalisé pour remettre en question les hypothèses clés, et nous recontactons les sources lorsque les hypothèses d'utilisation, de commerce ou de mix ne concordent pas avec les mouvements observés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que le démarrage de capacités importantes, des interruptions prolongées ou des changements de politique affectant la demande de plastiques. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus récente des chiffres et de la logique sous-jacente.

Comparaison de l'estimation du marché du styrène de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés du marché du styrène peuvent sembler très éloignés même lorsque les mêmes usages finaux sont examinés. Cela s'explique principalement par le fait que les études mélangent des définitions en valeur et en volume, et que certains périmètres penchent vers les dérivés tandis que d'autres se concentrent sur le monomère. Le calendrier compte également, car les variations de matières premières peuvent modifier rapidement la valeur implicite, et la cadence de mise à jour peut laisser des hypothèses anciennes dans le modèle plus longtemps que prévu.

Les écarts clés proviennent généralement de la manière dont les dérivés sont regroupés, de la manière dont les prix de vente moyens sont construits sur l'année, et du fait que le modèle s'appuie davantage sur des signaux côté capacité ou sur des vérifications de consommation côté demande. Le calendrier de conversion des devises et le mois choisi comme référence de prix peuvent également faire varier la valeur en USD déclarée, en particulier dans un marché où les mouvements des matières premières liées au benzène et à l'éthylène affectent rapidement les coûts.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,12 millions USD (2026) | |

| Cabinet de conseil mondial A | 66,97 milliards USD (2024) | Utilise une définition basée sur la valeur et évalue un panier de dérivés du styrène, de sorte que les variations de prix des polymères et le mix de produits supposé peuvent modifier les totaux même si la demande physique reste stable. |

| Éditeur sectoriel B | 60,55 milliards USD (2024) | Rapporte les revenus en USD et s'appuie généralement sur une progression de PVM mixte et des horizons de prévision plus longs, ce qui peut amplifier les écarts en périodes de volatilité des matières premières et des marges. |

Le tableau met en évidence d'abord une discordance d'unité, puis une discordance de périmètre, car le modèle de Mordor Intelligence rapporte la demande mondiale de styrène en tonnes et la relie aux taux d'exploitation, aux flux commerciaux et à la conversion en aval plutôt que de convertir le volume en USD à l'aide de prix de polymères mixtes. Une fois cela compris, l'écart restant provient généralement du panier de dérivés évalué, du calendrier de référence des prix, et de la rapidité avec laquelle les hypothèses sont actualisées après des changements de capacité.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du styrène en 2031 ?

La taille du marché du styrène est prévue à 39,18 millions de tonnes d'ici 2031.

Quel marché régional connaît la croissance la plus rapide pour le styrène entre 2026 et 2031 ?

Le Moyen-Orient et l'Afrique sont en tête avec un TCAC de 5,91 %, portés par l'intégration en aval saoudienne et la demande en isolation.

Quel segment de produit se développe le plus rapidement ?

L'acrylonitrile-butadiène-styrène progresse à un TCAC de 6,18 % grâce aux applications dans les véhicules électriques et l'infrastructure 5G.

Comment les projets de recyclage chimique influencent-ils la demande de styrène ?

Les usines commerciales de dépolymérisation en Europe et en Amérique du Nord fournissent du monomère de qualité alimentaire, soutenant la demande malgré les interdictions à usage unique.

Dernière mise à jour de la page le: