Taille et part du marché de l'isobutylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

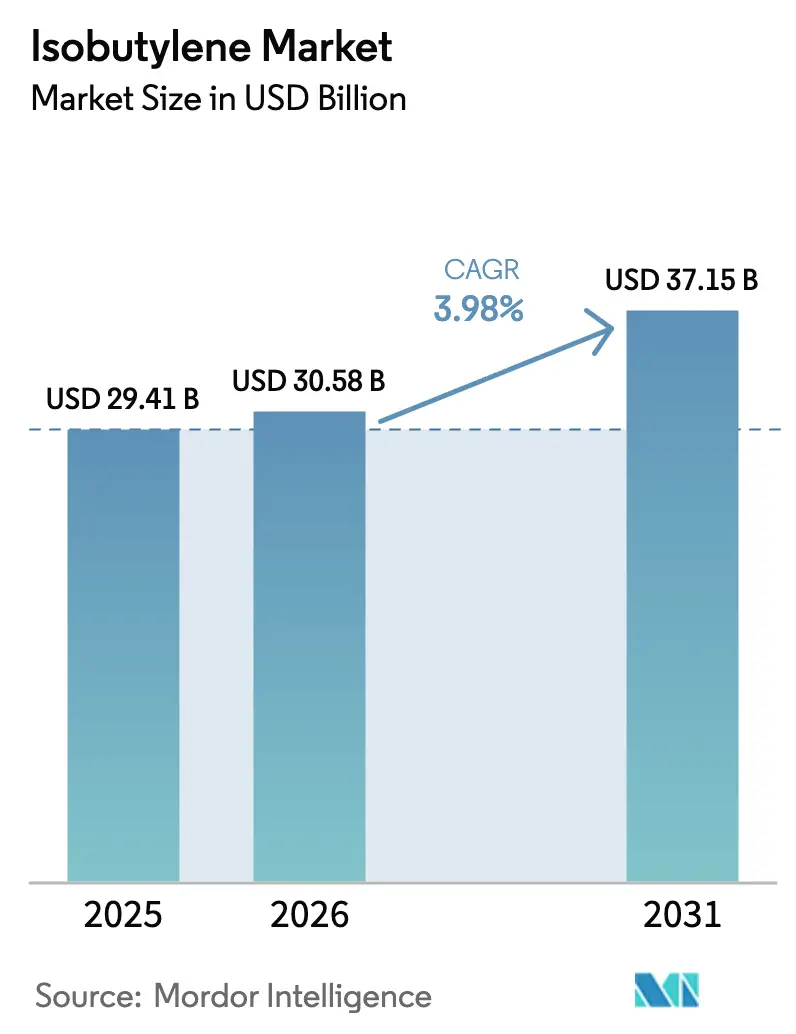

| Taille du Marché (2026) | 30.58 Milliards de dollars |

| Taille du Marché (2031) | 37.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'isobutylène par Mordor Intelligence

La taille du marché de l'isobutylène était évaluée à 29,41 milliards USD en 2025 et devrait croître de 30,58 milliards USD en 2026 pour atteindre 37,15 milliards USD d'ici 2031, à un CAGR de 3,98 % durant la période de prévision (2026-2031). Des progrès réguliers découlent du rôle central de l'isobutylène dans le mélange d'additifs pour carburants, la synthèse du caoutchouc butyle et un ensemble croissant de matériaux de spécialité. Des évolutions réglementaires récentes — notamment le retrait par l'Agence de protection de l'environnement des États-Unis de la dérogation RVP de 1 psi pour l'essence E10 dans huit États du Midwest — reconfigurent la demande en rehausseurs d'indice d'octane et incitent les raffineurs à extraire davantage de flux C4. De nouvelles capacités, telles que le complexe PO/TBA du Texas et les développements pétrochimiques en Asie-Pacifique, renforcent l'offre, mais la surcapacité régionale en oléfines légères continue de peser sur les marges. Les grades haute pureté nécessaires pour les bouchons pharmaceutiques et les joints d'étanchéité aérospatiaux se taillent des niches à forte valeur ajoutée, tandis que les start-ups spécialisées dans le bio-isobutylène annoncent un pivot à plus long terme vers des filières bas-carbone.

Principaux enseignements du rapport

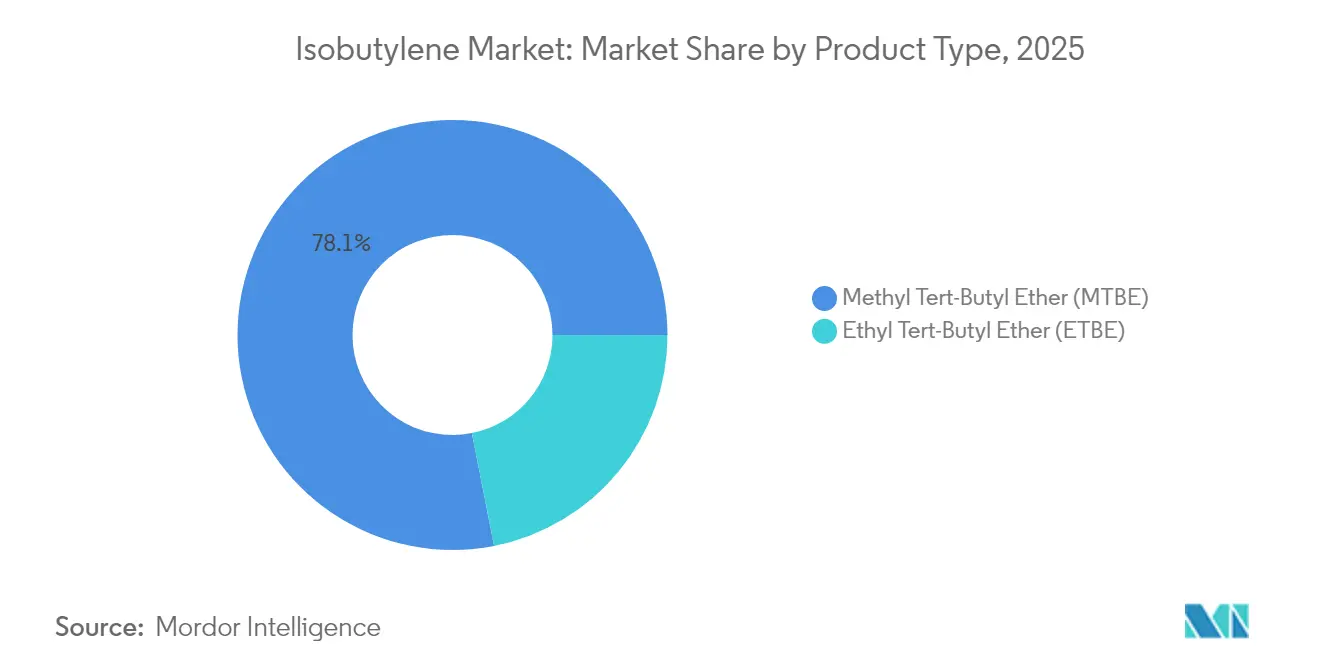

- Par type de produit, le MTBE a maintenu 78,10 % de la part du marché de l'isobutylène en 2025, tandis que l'ETBE devrait enregistrer le CAGR le plus rapide, à 5,06 %, jusqu'en 2031.

- Par application, le monomère pour caoutchouc butyle a capté 39,20 % de la taille du marché de l'isobutylène en 2025 ; les additifs pour carburants devraient se développer à un CAGR de 5,42 % entre 2026 et 2031.

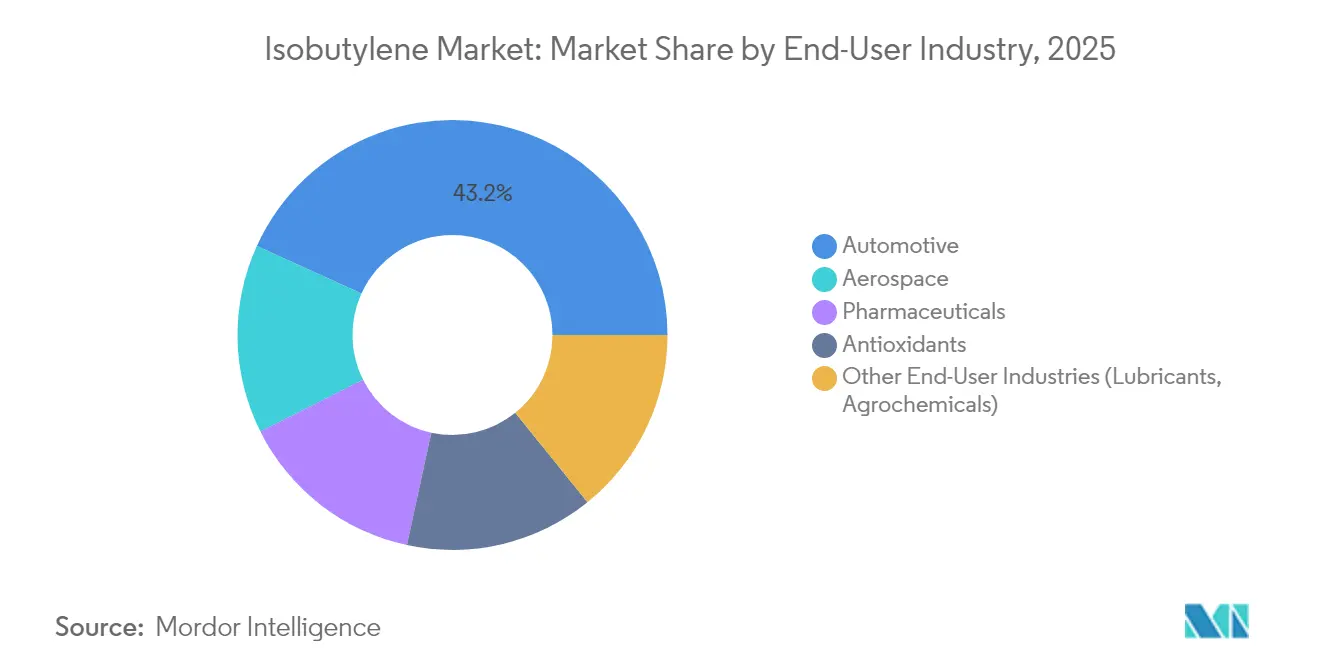

- Par secteur d'utilisation finale, le secteur automobile a détenu 43,20 % de la part des revenus en 2025, tandis que le secteur pharmaceutique devrait progresser à un CAGR de 5,05 % jusqu'en 2031.

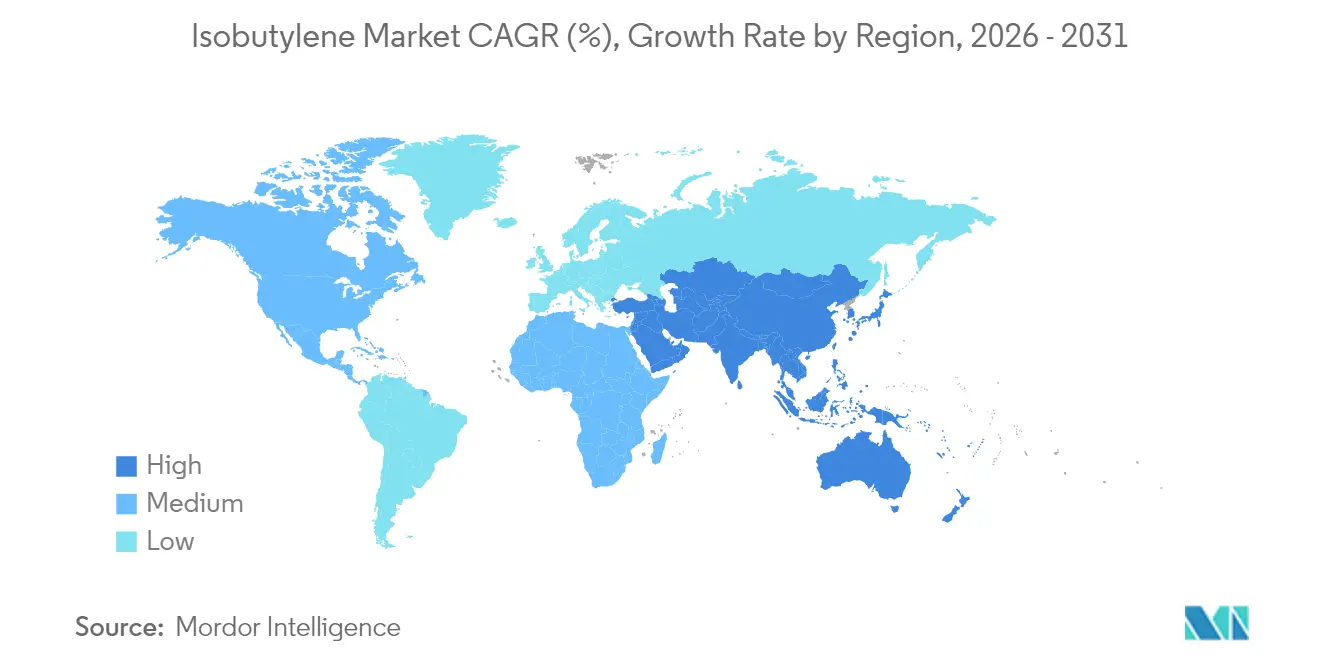

- Par géographie, l'Asie-Pacifique a dominé avec 54,80 % de la part du marché de l'isobutylène en 2025 et devrait croître à un CAGR de 4,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'isobutylène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond rapide de la production mondiale de pneumatiques en caoutchouc butyle | +1.2% | Mondial, avec l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Demande croissante d'additifs antidétonants MTBE et ETBE | +0.8% | Amérique du Nord, Europe, marchés émergents | Court terme (≤ 2 ans) |

| Transition vers l'isobutylène haute pureté dans les élastomères pharmaceutiques | +0.6% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Composites aérospatiaux adoptant les joints d'étanchéité PIB à base d'isobutylène | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption de filières bio-isobutylène pour valoriser l'excédent de bio-éthanol à base de maïs | +0.3% | Amérique du Nord, Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond rapide de la production mondiale de pneumatiques en caoutchouc butyle

La demande de caoutchouc butyle a progressé à mesure que les cadences de production automobile se redressaient, entraînant une hausse de 7 % de la consommation nord-américaine de polypropylène et de 4 % de celle de polyéthylène en 2024[1]LyondellBasell, "LyondellBasell pose la première pierre du plus grand complexe PO/TBA au monde," lyondellbasell.com. Les plateformes de véhicules électriques privilégient désormais les nappes intérieures en butyle halogéné pour une meilleure rétention d'air, soutenant directement les débouchés du monomère isobutylène. La gamme X Butyl d'ARLANXEO a élargi les options de qualité médicale, soulignant la polyvalence du matériau dans les applications stériles. Des composés de polyisoprène nouvellement formulés, certifiés conformément à la norme USP <381>, illustrent davantage la migration vers des élastomères prêts pour la réglementation.

Demande croissante d'additifs antidétonants MTBE et ETBE

Les États-Unis ont exporté 38 000 barils/jour de MTBE en 2024, principalement vers le Mexique et le Chili[2]Administration américaine d'information sur l'énergie, "Exportations américaines de MTBE," eia.gov. Les normes véhicules plus strictes pour 2027-2032 stimulent paradoxalement le mélange à haut indice d'octane pour maintenir la conformité des moteurs à combustion[3]Agence de protection de l'environnement des États-Unis, "Normes d'émissions de gaz à effet de serre pour les véhicules légers," epa.gov. Le marché brésilien des carburants liquides se développe de 1,4 % en 2025 et de 1,9 % en 2026, l'éthanol détenant une part de 47 % des carburants à cycle Otto, ce qui encourage la production d'ETBE en aval. Des travaux évalués par des pairs montrent que le MTBE associé à des nano-additifs à base d'oxydes métalliques peut réduire les émissions de CO et d'hydrocarbures imbrûlés tout en améliorant le rendement du moteur. Les prévisions russes s'étendant jusqu'en 2035 confirment l'appétit mondial pour les rehausseurs d'indice d'octane malgré les vents contraires géopolitiques.

Transition vers l'isobutylène haute pureté dans les élastomères pharmaceutiques

TPC Group a étendu sa production d'isobutylène haute pureté pour servir les formulateurs d'élastomères médicaux, de résines adhésives et de produits de soin personnel. La demande provient des bouchons de médicaments injectables nécessitant des joints étanches à faible taux d'extractibles. Le polyisoprène RJ651-30 est conforme à la norme USP <381> pour les bouchons de type I et II tout en offrant une résistance à la traction supérieure de 15 % par rapport aux formulations précédentes. Les voies cationiques vertes utilisant FeCl₃ et le tris(pentafluorophényl)-gallium réduisent les déchets halogénés, répondant aux critères de durabilité des chaînes d'approvisionnement pharmaceutiques. Les expansions du conditionnement de vaccins sur les marchés émergents, notamment en Inde et en Asie du Sud-Est, stimulent la demande d'élastomères ultra-purs.

Composites aérospatiaux adoptant les joints d'étanchéité PIB à base d'isobutylène

BASF s'appuie sur 85 ans de savoir-faire en matière de PIB pour fournir des joints d'étanchéité résistants à l'humidité pour les systèmes de carburant et les joints de fuselage. L'inertie chimique du PIB garantit la compatibilité avec les résines de cellule composite là où les restrictions relatives au bisphénol se profilent. Global Bioenergies a atteint une sélectivité supérieure à 95 % vers des intermédiaires de carburant d'aviation durable (e-SAF), positionnant le bio-isobutylène pour de futurs mélanges de carburant pour réacteurs. Les longs cycles de certification créent des coûts de changement élevés, permettant aux fournisseurs de joints PIB de capturer des marges supérieures à celles des élastomères de commodité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante de l'éther alkyl-tertio-amylique (TAME) comme substitut au MTBE | -0.7% | Mondial, particulièrement sur les marchés développés | Moyen terme (2-4 ans) |

| Volatilité des flux C4 de raffinerie limitant les matières premières captives | -0.5% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de montée en puissance des technologies de bio-isobutylène | -0.2% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de l'éther alkyl-tertio-amylique (TAME) comme substitut au MTBE

Vingt-trois États américains ont interdit le MTBE à la suite de problèmes de contamination des eaux souterraines, incitant les raffineurs à évaluer la plus faible solubilité du TAME et ses performances comparables en matière d'indice d'octane. L'équilibrage de la pression de vapeur lors du mélange d'essence reformulée complique une substitution directe, mais la technologie d'isomérisation ISOMALK-3 réduit les coûts opérationnels de 20 % et prolonge la durée de vie du catalyseur d'une décennie, rendant la matière première TAME moins coûteuse. Les futurs objectifs de volume du programme de carburants renouvelables mettent l'accent sur les bio-oxygénants avancés, exerçant une pression supplémentaire sur l'économie du MTBE.

Volatilité des flux C4 de raffinerie limitant les matières premières captives

Les marges de plusieurs vapocraqueurs d'Asie du Sud-Est sont devenues négatives en 2024, déclenchant des arrêts imprévus qui ont resserré l'approvisionnement régional en C4. Les fluctuations du n-butane au comptant suivent la volatilité du Brent, provoquant des chocs de prix des matières premières pour les producteurs d'isobutylène. ONGC importera 800 000 t/an d'éthane américain d'ici mi-2028 pour stabiliser les rendements des vapocraqueurs, soulignant les efforts déployés par les entreprises pour sécuriser leur approvisionnement. La rationalisation des vapocraqueurs européens vise à mettre en veille encore 1 Mt/an d'éthylène d'ici 2026 pour rétablir un taux d'utilisation de 86-88 %. Les nouvelles règles américaines de rationalisation des carburants, effectives en juillet 2025, ajoutent des coûts de conformité supplémentaires qui pourraient détourner les flux C4 vers l'alkylat plutôt que vers l'extraction d'isobutylène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du MTBE face au défi de l'ETBE

Le MTBE détenait 78,10 % de la part du marché de l'isobutylène en 2025, en raison de son rôle bien établi dans l'amélioration de l'indice d'octane, tandis que l'ETBE devrait progresser à un CAGR de 5,06 % jusqu'en 2031. Les unités allemandes et belges d'Evonik maintiennent l'approvisionnement de l'Europe, illustrant la résilience du MTBE même sous des directives carburants plus strictes. À l'inverse, le lien de l'ETBE avec le bio-éthanol est au cœur des stratégies de décarbonation : la Thaïlande a approuvé un projet de bio-éthylène de 200 000 t/an soutenant les filières ETBE en aval. La taille du marché de l'isobutylène pour les dérivés à base de MTBE devrait atteindre 28,2 milliards USD d'ici 2031, même si la base plus modeste de l'ETBE se développe rapidement.

La R&D combinant le MTBE avec des additifs nano-TiO₂ pour réduire les émissions à l'échappement maintient la compétitivité du MTBE. Néanmoins, les mandats de carburants renouvelables favorisent l'ETBE, notamment dans l'UE et au Brésil, suggérant une érosion progressive de la part du MTBE au-delà de 2030. Les deux dérivés bénéficient de complexes PO/TBA intégrés qui co-produisent du TBA haute pureté pour la récupération d'isobutylène en aval.

Par application : le caoutchouc butyle en tête, les additifs pour carburants en accélération

La synthèse du caoutchouc butyle représentait 39,20 % de la part du marché de l'isobutylène en 2025, soutenue par des cycles réguliers de remplacement des pneumatiques et l'adoption des véhicules électriques. ExxonMobil souligne le rôle central du butyle dans les nappes de rétention d'air et les joints de batteries de véhicules électriques. La taille du marché de l'isobutylène attribuable au caoutchouc butyle devrait croître à un CAGR de 4,05 %, pour atteindre 14,6 milliards USD d'ici 2031.

Les additifs pour carburants affichent le CAGR le plus élevé, à 5,42 %, portés par la demande renouvelée de MTBE/ETBE en Amérique latine et en Asie. La croissance du cycle Otto brésilien et le mélange à haut indice d'octane aux États-Unis soutiennent les débouchés des additifs. Les élastomères de spécialité et les joints d'étanchéité s'appuient sur l'imperméabilité du PIB pour les bouchons pharmaceutiques et les joints aérospatiaux, créant des niches à forte marge. Les intermédiaires chimiques tels que le butadiène issu du traitement OXO-D élargissent la polyvalence en aval.

Par secteur d'utilisation finale : domination de l'automobile, accélération du pharmaceutique

L'automobile a conservé une part de 43,20 % en 2025 grâce à la demande en pneumatiques, lubrifiants et rehausseurs d'indice d'octane. Les règles plus strictes pour 2027-2032 incitent les équipementiers à intensifier le calibrage des moteurs, augmentant les mélanges d'additifs à haut indice d'octane. La taille du marché de l'isobutylène pour l'automobile devrait atteindre 16,7 milliards USD d'ici 2031.

Les applications pharmaceutiques progressent à un CAGR de 5,05 %, bénéficiant de mandats plus stricts en matière de fermeture des contenants. La conformité du polyisoprène RJ651-30 à la norme USP <381> illustre la transition vers des élastomères à faible taux d'extractibles. L'aérospatiale, bien que faible en volume, capture des marges élevées, tandis que les usages en antioxydants et lubrifiants ajoutent une diversification dans l'agriculture et les fluides industriels.

Analyse géographique

L'Asie-Pacifique contrôlait 54,80 % de la part du marché de l'isobutylène en 2025 et devrait enregistrer un CAGR de 4,72 % jusqu'en 2031. La production d'oléfines en Chine devrait dépasser la demande intérieure en C2 de 121 % et en C3 de 179 % en 2025, créant des matières premières abondantes mais comprimant les marges. La feuille de route pétrochimique de l'Inde mobilise entre 87 et 142 milliards USD pour porter la capacité de 29,62 Mt à 46 Mt d'ici 2030. Le Japon poursuit l'éthylène neutre en carbone, ce qui pourrait catalyser la demande de bio-isobutylène.

L'Amérique du Nord capitalise sur les liquides de schiste à faible coût. Le complexe PO/TBA de 5 milliards USD de LyondellBasell près de Houston renforcera l'approvisionnement régional à partir de 2026. La perte de la dérogation de 1 psi par l'Agence de protection de l'environnement stimule l'extraction de butane de 26 000 b/j, élargissant la disponibilité des matières premières en isobutylène. Le Mexique reste un marché clé d'importation de MTBE, absorbant les exportations américaines liées à l'économie régionale du raffinage.

L'Europe fait face à une rationalisation : ExxonMobil et SABIC ont déjà fermé 955 kt/an d'éthylène, et encore 1 Mt/an devrait sortir d'ici 2026 pour atteindre un taux d'utilisation durable. L'acquisition par INEOS de l'unité EO/D de LyondellBasell signale une concentration stratégique sur les intermédiaires haute pureté.

La dynamique des biocarburants en Amérique du Sud offre des perspectives de croissance. Petrobras a alloué 111 milliards USD aux investissements en aval pour 2025-2029, en accord avec les incitations aux crédits RenovaBio.

Le Moyen-Orient et l'Afrique exploitent des matières premières avantageuses ; le complexe Fujian de 6,4 milliards USD de SABIC et les collaborations avec Aramco et Sinopec approfondissent l'intégration avec les clients asiatiques.

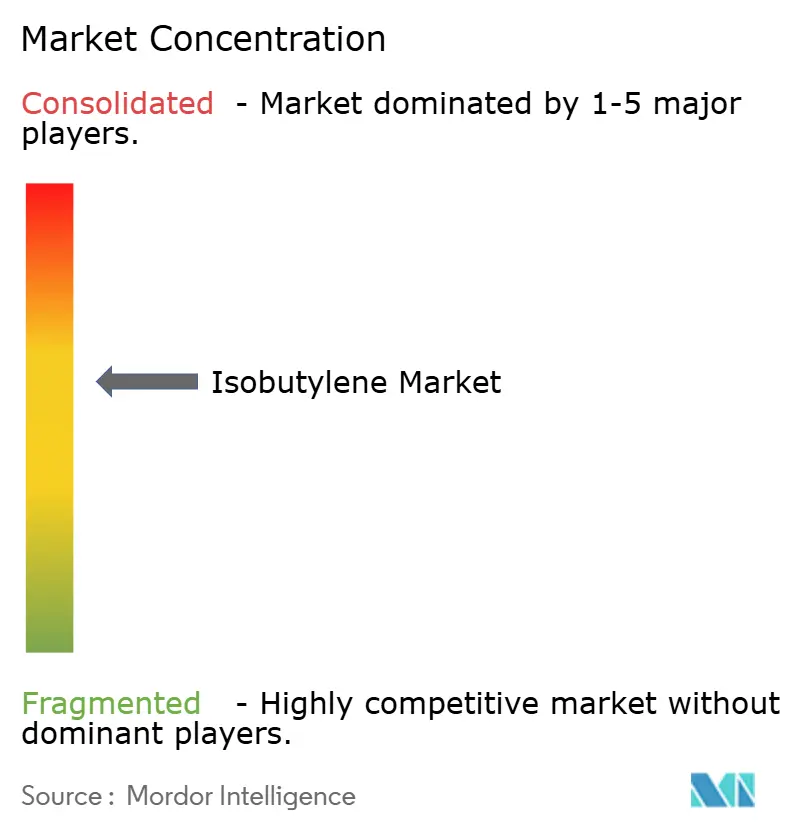

Paysage concurrentiel

Le marché de l'isobutylène est de nature modérément consolidée. Les acteurs établis s'appuient sur des complexes verticalement intégrés pour maîtriser les coûts et sécuriser les matières premières. BASF exploite des opérations PIB depuis les années 1930, approvisionnant les secteurs pharmaceutique et aérospatial. ExxonMobil et SABIC poursuivent des coentreprises qui captent des économies d'échelle tout en optimisant l'utilisation des vapocraqueurs. Le nouveau complexe PO/TBA de LyondellBasell sera le plus grand au monde et associe la valeur de l'oxyde de propylène à l'alcool tertio-butylique qui peut être déshydrogéné en isobutylène, renforçant l'emprise de l'entreprise sur les flux commerciaux mondiaux.

La technologie OXO-D de TPC Group produit de l'isobutylène à haute réactivité pour les polymères de performance, soutenue par plus de 300 brevets. Le partenariat de Huntsman avec Sinopec ancre la production chinoise de PO/MTBE qui alimente à la fois les marchés intérieurs et d'exportation.

Les acteurs bio-sourcés restent de niche mais stratégiques : Global Bioenergies a atteint 1 000 t/an et vise une démonstration de carburant d'aviation d'ici 2027, séduisant les compagnies aériennes en quête de réductions des émissions de scope 3 bas-carbone. La consolidation est probable à mesure que la certification de durabilité, la conformité aux BPF pharmaceutiques et les audits NADCAP aérospatiaux accroissent l'intensité capitalistique.

Leaders du secteur de l'isobutylène

-

Exxon Mobil Corporation

-

TPC Group

-

BASF

-

Shell plc

-

LyondellBasell Industries Holdings B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : LyondellBasell a commencé la construction d'un complexe PO/TBA de 5 milliards USD au Texas, qui sera le plus grand complexe intégré au monde pour ces co-produits, augmentant la capacité en dérivés d'isobutylène aux États-Unis.

- Mai 2023 : ExxonMobil Catalysts & Licensing et Axens ont formé une alliance accordant à Axens des droits exclusifs sur la technologie de décomposition du MTBE d'ExxonMobil pour la production d'isobutylène haute pureté.

Périmètre du rapport mondial sur le marché de l'isobutylène

L'isobutylène est un gaz incolore à l'odeur légère de pétrole. L'isobutylène est utilisé comme intermédiaire dans la fabrication d'une large gamme de produits. Il est utilisé dans la fabrication d'essence aviation, d'autres produits chimiques, d'antioxydants pour les aliments, d'emballages, de plastiques, etc. Le marché de l'isobutylène est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en éther méthyl tertio-butylique et éther éthyl tertio-butylique. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, caoutchouc, pharmaceutiques et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour 15 pays à travers le monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Éther méthyl tertio-butylique (MTBE) |

| Éther éthyl tertio-butylique (ETBE) |

| Additifs pour carburants |

| Monomère pour caoutchouc butyle |

| Intermédiaire chimique |

| Élastomères de spécialité et joints d'étanchéité |

| Automobile |

| Aérospatiale |

| Pharmaceutiques |

| Antioxydants |

| Autres secteurs d'utilisation finale (lubrifiants, agrochimiques) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Éther méthyl tertio-butylique (MTBE) | |

| Éther éthyl tertio-butylique (ETBE) | ||

| Par application | Additifs pour carburants | |

| Monomère pour caoutchouc butyle | ||

| Intermédiaire chimique | ||

| Élastomères de spécialité et joints d'étanchéité | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale | ||

| Pharmaceutiques | ||

| Antioxydants | ||

| Autres secteurs d'utilisation finale (lubrifiants, agrochimiques) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'isobutylène ?

Le marché de l'isobutylène est évalué à 30,58 milliards USD en 2026 et devrait atteindre 37,15 milliards USD d'ici 2031.

Quel produit détient la plus grande part du marché de l'isobutylène ?

Sur le marché de l'isobutylène, le MTBE domine avec 78,10 % des revenus mondiaux en 2025, grâce à son rôle bien établi en tant que rehausseur d'indice d'octane.

Quel segment d'application connaît la croissance la plus rapide ?

Sur le marché de l'isobutylène, les additifs pour carburants devraient croître à un CAGR de 5,42 % entre 2026 et 2031, à mesure que les régulateurs renforcent les exigences en matière d'indice d'octane et d'émissions.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

Sur le marché de l'isobutylène, la région représente 54,80 % de la demande mondiale en raison des expansions pétrochimiques à grande échelle en Chine et en Inde qui sécurisent des matières premières C4 abondantes et une croissance des utilisations finales.

Dernière mise à jour de la page le: