Taille et part du marché des services immobiliers au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

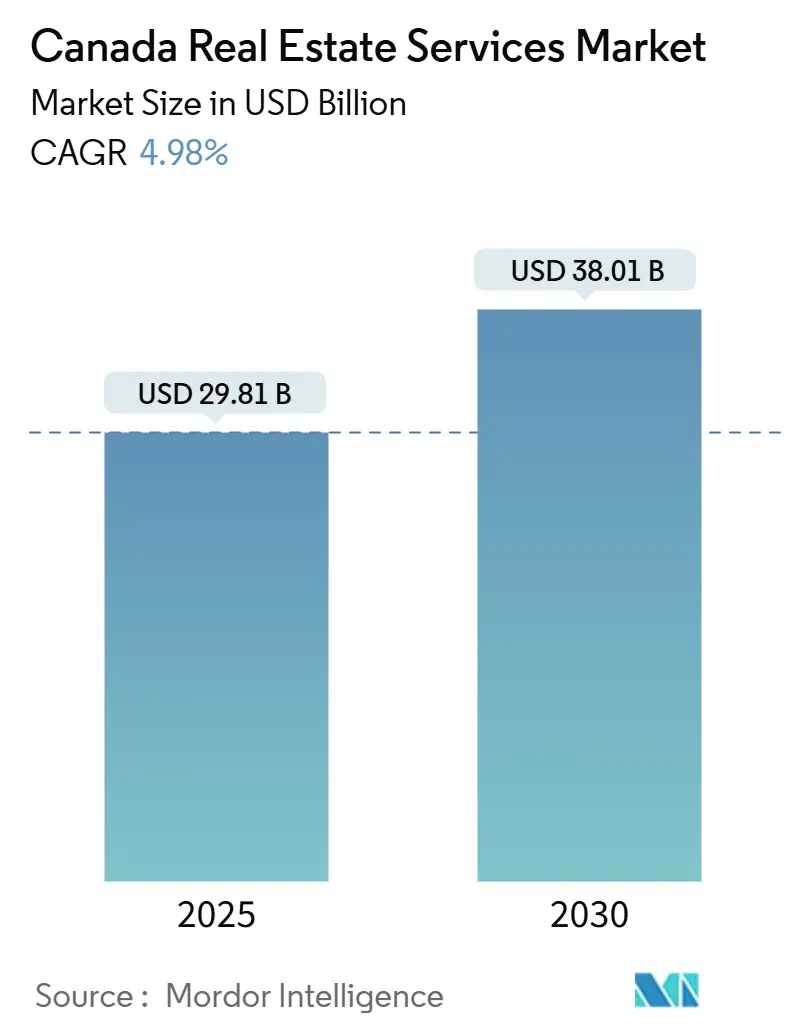

| Taille du Marché (2025) | 29.81 Milliards de dollars |

| Taille du Marché (2030) | 38.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services immobiliers au Canada par Mordor Intelligence

La taille du marché des services immobiliers au Canada s'élevait à 29,81 milliards USD en 2025 et devrait atteindre 38,01 milliards USD d'ici 2030, progressant à un TCAC de 4,98 % sur la période 2025-2030. Les facteurs favorables que sont l'immigration soutenue, l'institutionnalisation du logement locatif et la demande croissante d'espaces logistiques sous-tendent ces perspectives, tandis que la hausse des coûts d'emprunt et les pressions sur l'accessibilité financière tempèrent les volumes de transactions à court terme. Les cinq baisses de taux de la Banque du Canada en 2024, combinées aux attentes d'un assouplissement supplémentaire vers 2,5 % d'ici mi-2025, devraient relancer les mandats de courtage et d'évaluation à mesure que les conditions de financement se normalisent. Par ailleurs, les règles de divulgation ESG à Toronto et à Vancouver, conjuguées à la norme de bâtiment à zéro carbone du Conseil du bâtiment durable du Canada, élargissent le bassin de revenus de conseil pour les services de conformité et de conseil en rénovation. L'adoption des technologies — des moteurs de tarification basés sur l'IA à l'abstraction automatisée des baux — continue de comprimer les délais de transaction et d'élargir les opportunités de marge pour les entreprises qui développent des plateformes numériques.

Points clés du rapport

- Par type de propriété, les services résidentiels ont dominé avec 56,1 % de la part du marché des services immobiliers au Canada en 2024, tandis que les services commerciaux devraient se développer à un TCAC de 5,66 % jusqu'en 2030.

- Par service, le courtage a généré 46,7 % des revenus de 2024, mais la gestion immobilière devrait connaître la croissance la plus rapide avec un TCAC de 5,94 % jusqu'en 2030.

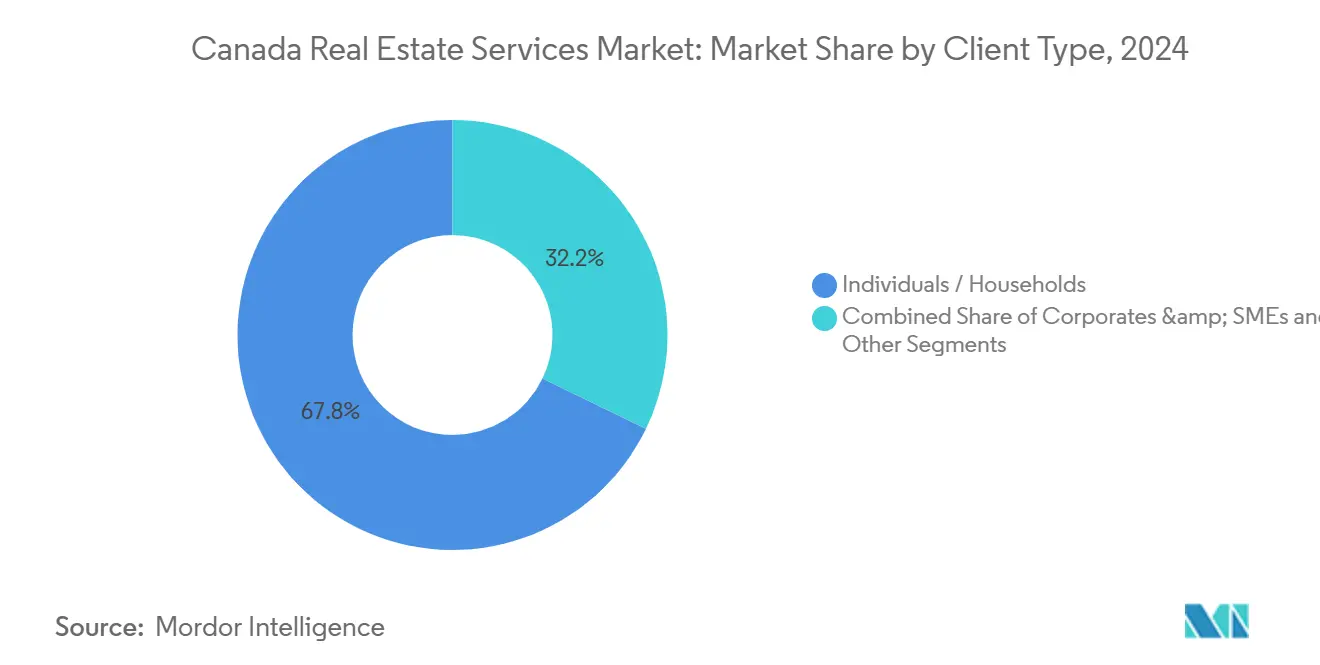

- Par type de client, les particuliers et les ménages ont contribué à hauteur de 67,8 % du chiffre d'affaires de 2024, tandis que les entreprises et les PME devraient afficher un TCAC de 6,11 % jusqu'en 2030.

- Par géographie, l'Ontario a capté 40,1 % de la valeur de 2024, mais l'Alberta devrait enregistrer le TCAC provincial le plus élevé à 6,32 % jusqu'en 2030.

Tendances et perspectives du marché des services immobiliers au Canada

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance démographique et immigration stimulant les transactions dans les secteurs résidentiel et locatif | +1.2% | Ontario, Colombie- Britannique, Alberta | Moyen terme (2 à 4 ans) |

| Institutionnalisation des locations (construction à des fins locatives) et expansion de la logistique/industrie élargissant les mandats de gestion immobilière | +1.4% | National, concentré dans les grandes métropoles | Long terme (≥ 4 ans) |

| Recyclage du capital, recapitalisations et repositionnement d'actifs stimulant les activités de conseil et d'évaluation | +0.9% | Centres urbains de l'Ontario et de la Colombie- Britannique | Moyen terme (2 à 4 ans) |

| Adoption des données/analyses et des technologies immobilières améliorant la productivité du courtage | +0.7% | Pôles technologiques de Toronto, Vancouver, Calgary | Court terme (≤ 2 ans) |

| ESG, rénovations énergétiques et conformité stimulant les services de conseil et de suivi | +0.6% | Toronto, Vancouver, Montréal | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance démographique et immigration stimulant les transactions dans les secteurs résidentiel et locatif

Le plan d'immigration révisé du Canada vise toujours 395 000 nouveaux résidents permanents en 2025, maintenant la croissance démographique au-dessus des normes historiques et soutenant la demande d'achats immobiliers et de locations[1]Gouvernement du Canada, "Plan supplémentaire des niveaux d'immigration 2025-2027," canada.ca. La migration internationale nette est restée robuste jusqu'à mi-2024, même si les règles relatives aux visas étudiants se sont resserrées, déplaçant la demande locative vers des unités multifamiliales à vocation familiale. La formation de ménages continue de se concentrer en Ontario, en Colombie-Britannique et en Alberta, soutenant les pipelines de courtage et élargissant les mandats de gestion immobilière. Scotiabank Economics note que les ajouts absolus de population, bien que modérant par rapport aux pics pandémiques, restent suffisants pour soutenir une activité transactionnelle régulière. Cette dynamique démographique devrait compenser en partie le ralentissement lié à l'accessibilité financière dans les segments des primo-accédants tout au long de la période de prévision.

Institutionnalisation des locations (construction à des fins locatives) et expansion de la logistique/industrie élargissant les mandats de gestion immobilière

Les investisseurs institutionnels détiennent désormais jusqu'à 30 % du parc locatif résidentiel à vocation locative au Canada, accélérant la professionnalisation de la gestion immobilière[2]Commission canadienne des droits de la personne, "Financiarisation du logement locatif au Canada," chrc-ccdp.gc.ca. La SCHL a enregistré une hausse de 61 % en glissement annuel des approbations d'assurance pour les unités multiples au deuxième trimestre 2024, signalant un important pipeline de projets de construction à des fins locatives qui nécessiteront des plateformes d'exploitation à grande échelle. CAPREIT a à elle seule déployé 211 millions USD dans des acquisitions en décembre 2025, illustrant le pivot du capital vers le logement locatif. Du côté commercial, le parc industriel national a atteint 2,06 milliards de pieds carrés au deuxième trimestre 2025, avec près de 20 millions de pieds carrés en construction, consolidant la demande à long terme pour les services de gestion d'entrepôts et de logistique. La convergence des tendances de la construction à des fins locatives et de la logistique positionne la gestion immobilière comme le flux de revenus à la croissance la plus rapide sur le marché des services immobiliers au Canada.

Recyclage du capital, recapitalisations et repositionnement d'actifs stimulant les activités de conseil et d'évaluation

Les conditions de crédit restrictives en 2024 ont incité les propriétaires institutionnels à céder des actifs non essentiels et à recapitaliser des actifs de premier ordre, intensifiant la demande d'évaluation et de conseil en transactions. La recapitalisation d'Avison Young en février 2024 illustre le repositionnement stratégique qui balaie les cabinets de conseil de taille intermédiaire. Morguard REIT a enregistré 48 millions USD de pertes de juste valeur au cours du premier semestre 2024, suscitant d'importantes études de valorisation au prix du marché et des analyses de cession d'actifs. Les conversions de bureaux en logements résidentiels dans le centre-ville de Toronto et de Vancouver nécessitent une expertise en matière de faisabilité, de zonage et de suivi de la construction, élargissant encore les mandats de conseil. Ces dynamiques créent des revenus de conseil récurrents à mesure que les propriétaires naviguent dans des défis complexes liés à la réglementation, à la structure du capital et à la conversion d'usage.

Adoption des données/analyses et des technologies immobilières améliorant la productivité du courtage

Les moteurs d'évaluation basés sur l'IA, les visites virtuelles et les solutions de signature électronique automatisées compriment les délais de transaction et élargissent la capacité des agents. Falcon AI de JLL automatise l'abstraction des baux et la modélisation des flux de trésorerie, permettant aux courtiers de gérer des pipelines plus importants avec des équipes de soutien réduites. Wahi s'associe au Vector Institute pour générer des évaluations immobilières instantanées, remettant en question les flux de travail d'évaluation traditionnels. Real Brokerage a mis à niveau son assistant Leo AI en octobre 2024 avec la rédaction de contrats en langage naturel, réduisant la charge administrative et le risque de conformité. La pénétration des technologies immobilières reste inégale sur le marché des services immobiliers au Canada, laissant un espace blanc considérable pour les plateformes numériques qui s'intègrent de manière transparente aux systèmes MLS provinciaux.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux d'intérêt élevés et pressions sur l'accessibilité financière freinant les volumes de transactions et les revenus de courtage | -1.1% | Ontario, Colombie- Britannique, Québec | Court terme (≤ 2 ans) |

| Offre nouvelle limitée et souscription plus stricte réduisant les pipelines pour la location et les ventes d'investissement | -0.7% | Toronto, Vancouver, Ottawa | Moyen terme (2 à 4 ans) |

| Pénuries de talents et hausse des coûts d'exploitation comprimant les marges des entreprises de taille intermédiaire | -0.5% | Grandes métropoles à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'intérêt élevés et pressions sur l'accessibilité financière freinant les volumes de transactions et les revenus de courtage

La Banque du Canada a relevé son taux directeur à 5,0 % début 2024 avant de l'abaisser à 3,25 % en décembre ; néanmoins, les taux hypothécaires sont restés bien au-dessus des normes d'avant la pandémie, atténuant l'activité des acheteurs. Toronto a enregistré 67 610 ventes de logements en 2024, soit seulement une hausse de 2,6 % par rapport à 2023, même si les inscriptions ont augmenté de 16,4 %, exerçant une pression sur les prix et les commissions. RBC Économique calcule que le service d'une maison à prix médian à Toronto nécessite désormais un revenu annuel du ménage supérieur à 144 000 USD, excluant de nombreux primo-accédants. La SCHL continue de signaler des risques de surévaluation, indiquant des ajustements de prix potentiels qui pourraient retarder davantage le réengagement des acheteurs. Bien que de nouvelles baisses de taux soient attendues d'ici mi-2025, le redressement de la confiance des consommateurs et de la vélocité des transactions devrait prendre du retard.

Offre nouvelle limitée et souscription plus stricte réduisant les pipelines pour la location et les ventes d'investissement

Les promoteurs ont réduit les mises en chantier en 2024 alors que les prêteurs exigeaient des seuils de pré-location plus élevés et des coussins de fonds propres. Le taux d'inoccupation industriel a grimpé à 5,5 % à l'échelle nationale au deuxième trimestre 2025, avec Montréal à 7,7 %, reflétant les projets spéculatifs lancés pendant le boom du commerce électronique qui font maintenant face à une demande locataire plus faible. Dans le secteur résidentiel, les achèvements de condominiums ont dépassé les préventes, obligeant les banques à commander des évaluations globales pour clôturer à des valorisations inférieures, retardant ainsi la détresse mais freinant les nouveaux pipelines de projets[3]Directeur parlementaire du budget, "Analyse de l'offre de logements," pbo-dpb.ca. L'Institut de l'immeuble du Canada avertit que les goulots d'étranglement liés au zonage et les pénuries de main-d'œuvre continueront de limiter les nouvelles livraisons, contraignant les inventaires futurs de location et de vente. La faiblesse de l'offre réduit les opportunités de revenus pour les prestataires de services dépendants d'un inventaire neuf.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : l'élan commercial dépasse une base résidentielle dominante

Les services résidentiels ont représenté 56,1 % de la part du marché des services immobiliers au Canada en 2024, les transactions unifamiliales et multifamiliales ancrant les revenus de courtage et de gestion immobilière. Les gains démographiques liés à l'immigration, notamment en Ontario et en Colombie-Britannique, ont maintenu la liquidité des inscriptions de revente, tandis qu'une hausse de 61 % des approbations d'assurance pour les unités multiples a signalé de solides pipelines de logements locatifs. L'institutionnalisation des portefeuilles de construction à des fins locatives oriente les contrats vers des gestionnaires immobiliers à grande échelle tels que FirstService, dont la division résidentielle a affiché une croissance des revenus à deux chiffres en 2024. Malgré les difficultés liées à l'accessibilité hypothécaire, la formation soutenue de ménages et le prochain cycle de baisse des taux directeurs devraient stabiliser les volumes de transactions, préservant la position dominante absolue du résidentiel sur le marché des services immobiliers au Canada.

Les services commerciaux devraient afficher un TCAC de 5,66 % jusqu'en 2030, dépassant le résidentiel grâce à la demande logistique et industrielle. Le parc industriel national a atteint 2,06 milliards de pieds carrés au deuxième trimestre 2025, avec 19,65 millions de pieds carrés en construction, stimulant les mandats de location, d'évaluation et de gestion des installations. Les services de bureaux restent en mutation alors que les propriétaires explorent les conversions ; la dépréciation de 17,9 millions USD de Morguard REIT au deuxième trimestre 2024 illustre la volatilité des valorisations alimentant la demande de conseil. Les actifs de commerce de détail ancrés par des locataires axés sur les besoins essentiels maintiennent des frais de gestion stables, tandis que les propriétés hôtelières et à usage mixte font appel au conseil ESG alors que les propriétaires visent les certifications LEED et zéro carbone. Ces dynamiques renforcent collectivement l'ascension du commercial au sein du marché des services immobiliers au Canada.

Par service : la gestion immobilière s'accélère devant la domination du courtage

Le courtage a conservé une part de revenus de 46,7 % en 2024, reflétant son rôle central dans la revente résidentielle et la location commerciale. La hausse des taux d'intérêt a freiné les flux de transactions, mais les innovations de plateformes telles que Falcon AI de JLL et l'assistant Leo de Real Brokerage améliorent la productivité des agents et compriment les délais de cycle. La taille du marché des services immobiliers au Canada liée aux transactions de courtage devrait retrouver de l'élan une fois que la normalisation des taux renforcera la capacité d'emprunt en 2026.

La gestion immobilière devrait se développer à un TCAC de 5,94 % jusqu'en 2030, le plus rapide parmi toutes les lignes de services. La frénésie d'acquisitions de 211 millions USD de CAPREIT en 2025 illustre la dépendance des investisseurs institutionnels à l'égard des opérateurs tiers pour gérer des portefeuilles de construction à des fins locatives dispersés. Du côté industriel, les entrepôts dépassant 100 000 pieds carrés nécessitent une maintenance spécialisée, une planification des quais et une conformité en matière de sécurité que les gestionnaires de taille intermédiaire s'empressent de fournir. La taille du marché des services immobiliers au Canada pour la gestion immobilière devrait augmenter régulièrement parallèlement aux livraisons de logements locatifs et à l'absorption logistique.

Les revenus d'évaluation et de conseil augmentent également à mesure que les propriétaires recherchent des certifications ESG et naviguent dans les recapitalisations. La recapitalisation d'Avison Young a renforcé la capacité à traiter des missions d'évaluation complexes pour les entreprises repositionnant des actifs sous-performants. D'autres services auxiliaires — gestion de projet, audit énergétique et suivi du carbone — se développent parallèlement aux programmes de financement de la rénovation de la Banque de l'infrastructure du Canada, intégrant le conseil ESG dans les offres de services de base.

Par type de client : les entreprises et les PME mènent la croissance tandis que les ménages restent au cœur du marché

Les particuliers et les ménages ont généré 67,8 % des revenus de 2024, soulignant le rôle central de la revente résidentielle et de la gestion locative sur le marché des services immobiliers au Canada. La TRREB prévoit 76 000 transactions immobilières à Toronto en 2025 à mesure que la baisse des taux relance la demande des ménages à revenus élevés, soutenant les pools de commissions. La persistance de la tension locative, alimentée par les flux d'immigration, garantit des revenus de frais stables pour les gestionnaires d'immeubles multifamiliaux dans la région du Grand Toronto et dans le Lower Mainland.

Les entreprises et les PME devraient enregistrer un TCAC de 6,11 % jusqu'en 2030, reflétant une demande croissante d'évaluation, de conseil ESG et de soutien au recyclage du capital. Les conversions de bureaux en logements résidentiels à Toronto et à Vancouver illustrent les études complexes de zonage et de faisabilité que les entreprises externalisent de plus en plus auprès de conseillers multidisciplinaires. Le déploiement de Falcon AI de JLL au Canada permet aux équipes immobilières d'entreprise de centraliser les analyses de portefeuille, élargissant le marché adressable du conseil. À mesure que les attentes des locataires évoluent vers des espaces certifiés zéro émission nette et bien-être, les PME ont besoin de conseils sur le financement de la rénovation, ce qui augmente encore les honoraires de conseil.

Les autres — principalement les investisseurs institutionnels et les organismes publics — représentent une part plus modeste mais se développent via des initiatives de logement abordable et des développements liés aux infrastructures. La Commission canadienne des droits de la personne estime que la propriété institutionnelle des logements locatifs à vocation locative continuera d'augmenter, garantissant des mandats spécialisés pour la gestion d'actifs alignée sur les critères ESG.

Analyse géographique

L'Ontario a représenté 40,1 % des revenus de 2024, ancré par le vaste bassin de transactions de Toronto et sa diversité d'actifs. La province bénéficie d'une immigration régulière, de transactions commerciales à haute valeur ajoutée et d'une impulsion réglementaire vers la divulgation des émissions qui génère des honoraires de conseil. Le taux d'inoccupation industriel dans la région du Grand Toronto a atteint 5,0 % au deuxième trimestre 2025, avec 7,46 millions de pieds carrés en cours de construction, indiquant un potentiel excédent d'offre à court terme mais des opportunités de services à long terme en matière de location et de gestion des installations. Ottawa complète la croissance provinciale grâce à une occupation gouvernementale stable et à l'expansion de l'emploi technologique qui soutient la location de bureaux.

L'Alberta devrait connaître la croissance la plus rapide avec un TCAC de 6,32 % jusqu'en 2030, portée par la reprise du secteur énergétique et l'accessibilité concurrentielle du logement. Calgary a enregistré 1,025 million de pieds carrés d'absorption industrielle positive au deuxième trimestre 2025, signalant une demande logistique saine au milieu de la diversification de la chaîne d'approvisionnement de l'Ouest canadien. Les cabinets de courtage de la province sont des adopteurs précoces des outils d'IA, comme en témoigne le partenariat de Virtuo avec Royal LePage Benchmark couvrant plus de 200 agents, qui devrait améliorer l'efficacité opérationnelle et capter des parts sur le marché des services immobiliers au Canada en expansion. Le taux d'inoccupation industriel de 5,9 % à Edmonton et le solide pipeline de construction soutiennent des missions durables de gestion immobilière et de location.

Le marché de Vancouver en Colombie-Britannique équilibre la faiblesse du résidentiel de luxe avec une tension industrielle persistante, affichant un taux d'inoccupation des entrepôts de 3,9 % au deuxième trimestre 2025. Les exigences de déclaration des émissions parallèles à celles de Toronto ajoutent une demande de conseil en conformité, tandis que la contrainte d'offre foncière maintient les loyers industriels élevés, soutenant les frais de gestion d'actifs. Montréal au Québec est aux prises avec un taux d'inoccupation industriel de 7,7 % et une absorption négative, mais les réglementations spécifiques à la langue offrent aux cabinets de courtage locaux un avantage concurrentiel face aux concurrents nationaux, préservant l'intégrité des honoraires. Le reste du Canada, y compris les provinces atlantiques et les Prairies, génère des volumes modestes mais offre des marchés résidentiels stables et des transactions industrielles liées aux ressources qui complètent les portefeuilles de services nationaux.

Paysage concurrentiel

La concurrence sur le marché des services immobiliers au Canada est modérée, avec les grandes entreprises mondiales à service complet CBRE, Colliers et JLL en compétition avec les franchises résidentielles RE/MAX, Royal LePage et Century 21. La concentration des parts de marché commercial favorise les multinationales, qui s'appuient sur des relations clients transfrontalières et des plateformes de données propriétaires pour décrocher de grands mandats de conseil et de location. Le courtage résidentiel reste fragmenté, comprenant des milliers d'agents sous des enseignes de franchise qui gèrent collectivement la majeure partie des transactions de revente.

La technologie est le principal champ de bataille pour la différenciation. Falcon AI de JLL rationalise les flux de travail d'analyse des baux, tandis que le modèle d'inscription à frais fixes assisté par l'IA de Wahi comprime les structures de commissions traditionnelles, poussant les acteurs établis à égaler la commodité numérique. Real Wallet de Real Brokerage intègre le traitement des paiements et les références de prêts, capturant des revenus auxiliaires et renforçant la fidélité des agents. La consolidation régionale s'est intensifiée alors que RealServus a absorbé StreetCity Realty en Ontario, et que Coldwell Banker Momentum a acquis Action Plus Realty pour construire des économies d'échelle en matière de conformité, de marketing et de technologie.

La capacité de conseil ESG émerge comme un facteur de différenciation concurrentielle. Les entreprises investissant dans les accréditations ISO 14001 et LEED sont en mesure de monétiser les mandats de déclaration des émissions de Toronto et la voie de certification zéro carbone du Conseil du bâtiment durable du Canada. La division de gestion immobilière de FirstService met en évidence l'attrait des flux de revenus stables basés sur des contrats, notamment à mesure que les portefeuilles de construction à des fins locatives se développent. Des cabinets de conseil tels qu'Avison Young renforcent leurs bilans pour poursuivre des mandats de recyclage du capital, soulignant la convergence de l'expertise des marchés de capitaux et du conseil en développement durable.

Leaders du secteur des services immobiliers au Canada

CBRE

Colliers

JLL

RE/MAX

Royal LePage

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : CAPREIT a investi 211 millions USD dans des acquisitions multifamiliales, amplifiant la demande de gestion immobilière par des tiers.

- Novembre 2025 : myAbode a acquis FirstList, fusionnant la technologie d'inscription numérique avec le courtage à service complet pour améliorer la productivité des agents.

- Juillet 2025 : Virtuo et Royal LePage Benchmark se sont associés pour déployer des outils d'évaluation par IA auprès de plus de 200 agents en Alberta.

- Juin 2025 : RealServus a acquis StreetCity Realty, ajoutant 170 agents en Ontario et élargissant son empreinte résidentielle.

Périmètre du rapport sur le marché des services immobiliers au Canada

| Résidentiel | Maisons unifamiliales |

| Immeubles multifamiliaux | |

| Commercial | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres |

| Services de courtage |

| Services de gestion immobilière |

| Services d'évaluation |

| Autres |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par type de propriété | Résidentiel | Maisons unifamiliales |

| Immeubles multifamiliaux | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Logistique | ||

| Autres | ||

| Par service | Services de courtage | |

| Services de gestion immobilière | ||

| Services d'évaluation | ||

| Autres | ||

| Par type de client | Particuliers / Ménages | |

| Entreprises et PME | ||

| Autres | ||

| Par province | Ontario | |

| Québec | ||

| Colombie-Britannique | ||

| Alberta | ||

| Reste du Canada | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services immobiliers au Canada en 2025 ?

Le marché est évalué à 29,81 milliards USD en 2025.

Quel TCAC est prévu pour les services immobiliers au Canada jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 4,98 % entre 2025 et 2030.

Quelle ligne de service devrait connaître la croissance la plus rapide ?

La gestion immobilière devrait afficher un TCAC de 5,94 % jusqu'en 2030, portée par la demande de construction à des fins locatives et de logistique.

Quelle province devrait connaître la croissance la plus élevée ?

L'Alberta devrait mener avec un TCAC de 6,32 % grâce à la reprise du secteur énergétique et à une forte absorption industrielle.

Pourquoi les services ESG gagnent-ils en importance ?

Les règles municipales de déclaration des émissions et la norme zéro carbone du Conseil du bâtiment durable du Canada exigent des audits, des certifications et des conseils en rénovation continus.

Quelle tendance technologique clé remodèle les opérations de courtage ?

Les plateformes d'IA telles que Falcon de JLL et le moteur d'évaluation de Wahi automatisent l'analyse et compriment les délais de transaction.

Dernière mise à jour de la page le: