Tamaño y Participación del Mercado de Bubble Tea

Visión General del Mercado

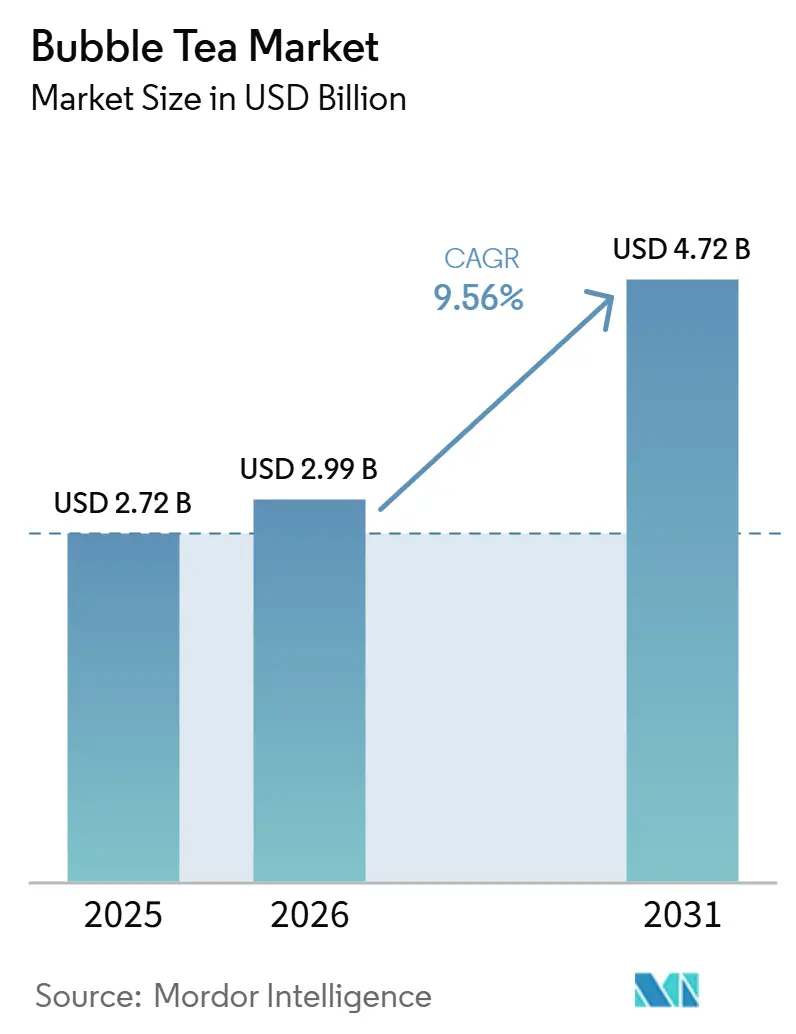

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.56% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bubble Tea por Mordor Intelligence

El tamaño del Mercado de Bubble Tea fue valorado en USD 2,72 mil millones en 2025 y se estima que crecerá desde USD 2,99 mil millones en 2026 hasta alcanzar USD 4,72 mil millones en 2031, a una CAGR del 9,56% durante el período de pronóstico (2026-2031). Los consumidores más jóvenes están reemplazando los refrescos carbonatados por bebidas a base de té que prometen antioxidantes y una personalización ilimitada, un cambio amplificado por los impuestos al azúcar que hacen que el bubble tea sea competitivo en precio. Las cadenas asiáticas están escalando rápidamente a través de acuerdos de franquicia maestra, transfiriendo el riesgo de capital a socios locales mientras preservan cadenas de suministro centralizadas. Las variantes a base de plantas y con certificación halal están desbloqueando nuevas bolsas de demanda, especialmente en Oriente Medio, donde las primas de certificación amplían los márgenes. Los sistemas de elaboración automatizados que reducen el tiempo de trabajo por taza en un 60% respaldan los formatos de quiosco y mantienen la consistencia del producto, ampliando la brecha de costos con las cafeterías independientes.

Conclusiones Clave del Informe

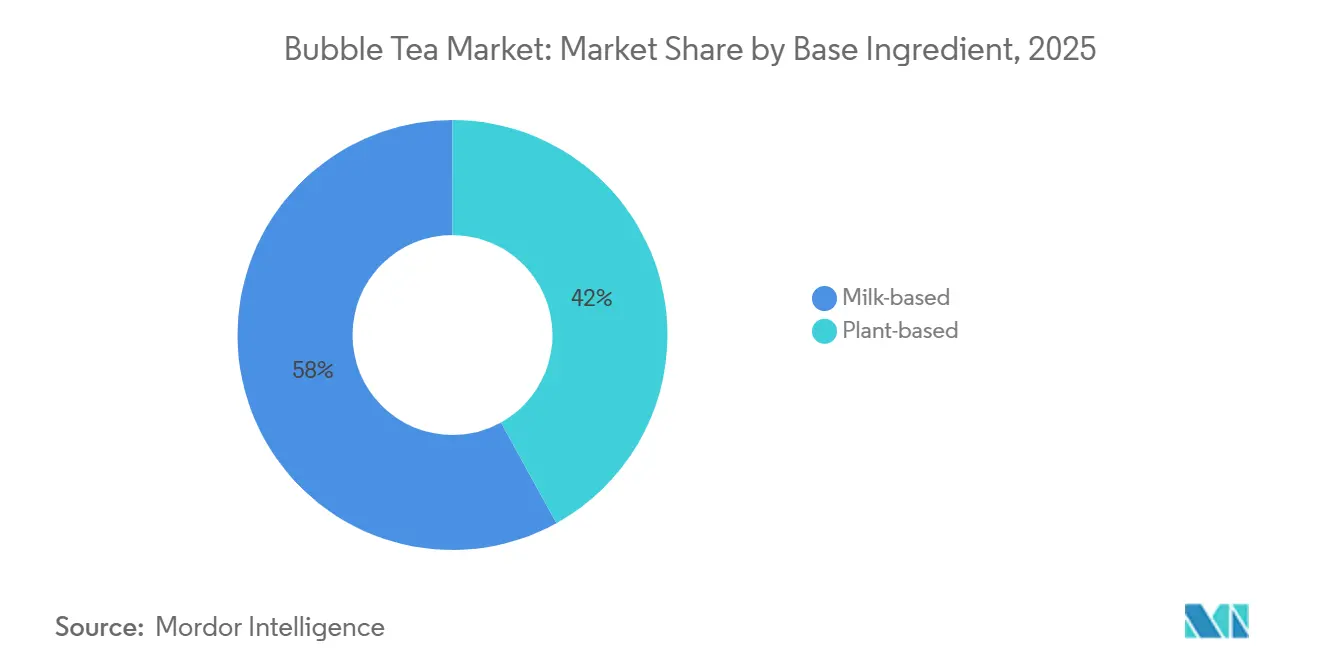

- Por tipo de ingrediente base, las bebidas a base de leche lideraron con una participación de ingresos del 58,04% en 2025, mientras que se proyecta que las alternativas a base de plantas se expandan a una CAGR del 10,25% hasta 2031.

- Por tipo de té, el té negro capturó el 43,18% del volumen de 2025; el té oolong es el segmento de más rápido crecimiento, avanzando a una CAGR del 10,84% hasta 2031.

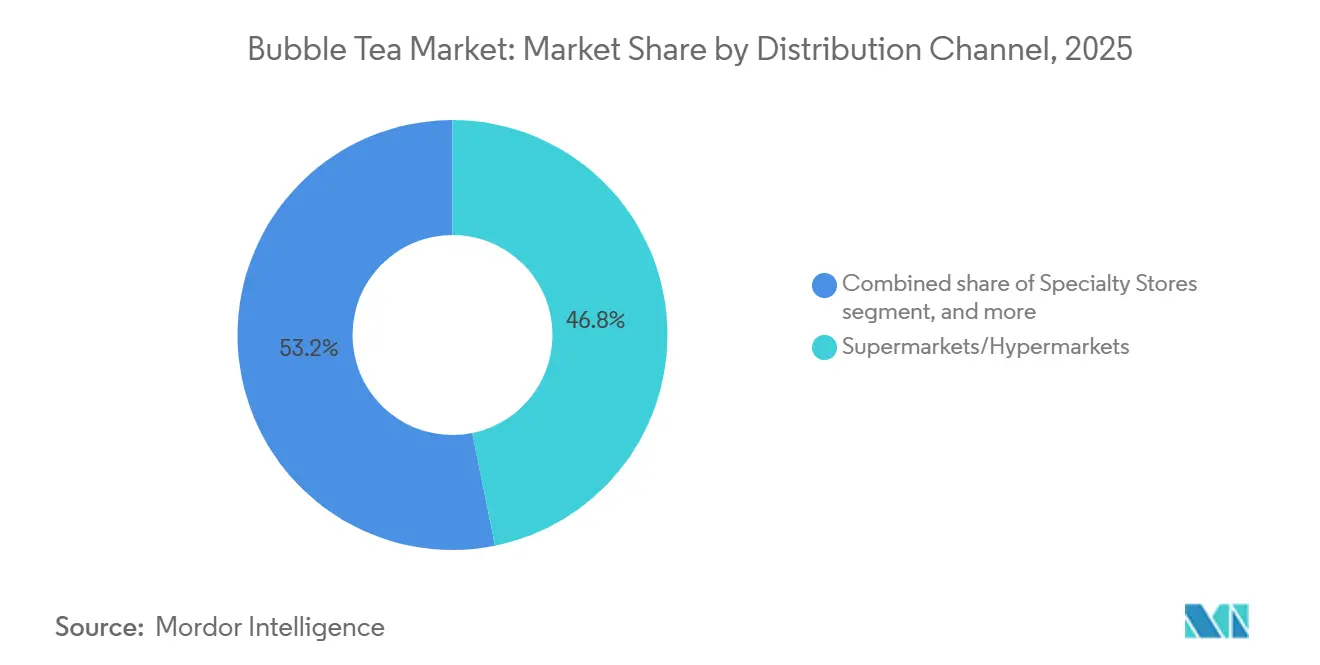

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación de ingresos del 46,84% en 2025, aunque se prevé que el comercio minorista en línea crezca a una CAGR del 10,45% hasta 2031.

- Por forma de envase, las botellas PET y de vidrio representaron el 51,11% de los ingresos en 2025, mientras que las bolsas y los vasos con tapa sellada registrarán una CAGR del 10,36% durante 2026-2031.

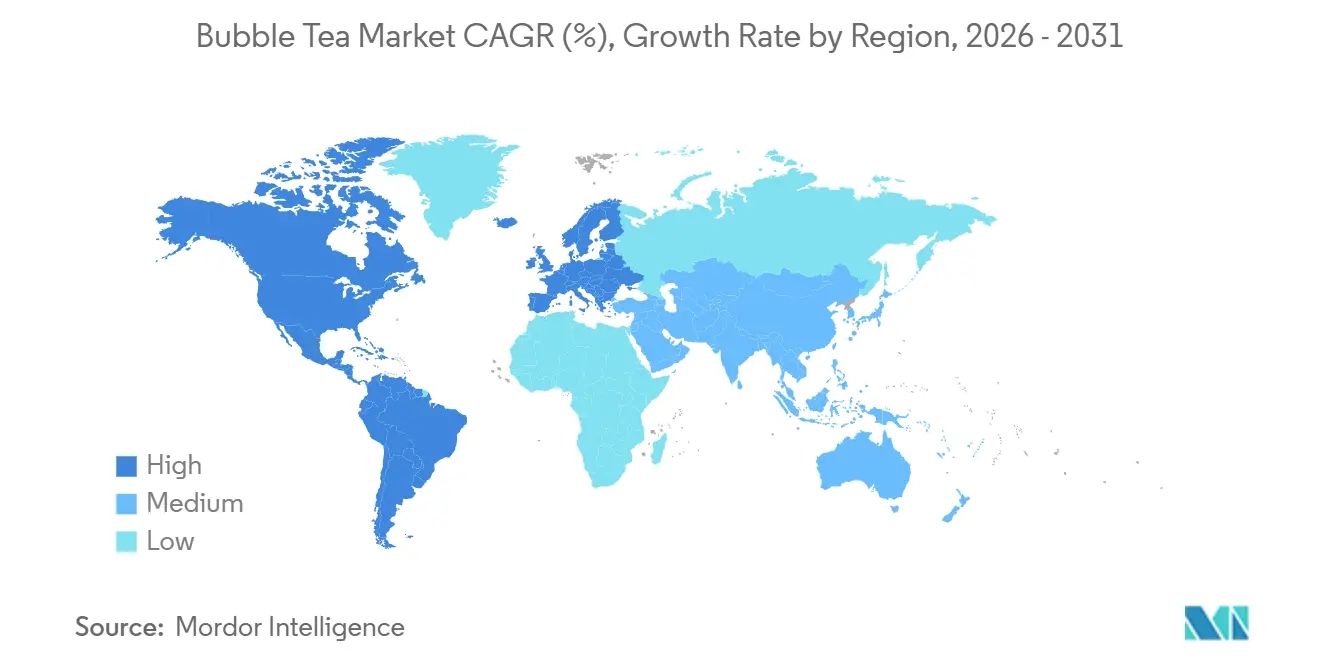

- Por geografía, Asia-Pacífico representó el 45,18% de los ingresos de 2025, mientras que se espera que América del Norte registre el crecimiento más rápido con una CAGR del 10,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bubble Tea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por bebidas a base de té sobre los refrescos carbonatados | +1.8% | Global | Mediano plazo (2-4 años) |

| Alta personalización en sabores, coberturas y niveles de dulzura | +1.5% | Global | Corto plazo (≤ 2 años) |

| Alta visibilidad en redes sociales y estética 'Instagrammable' de las bebidas de bubble tea | +1.2% | América del Norte | Corto plazo (≤ 2 años) |

| Rápida expansión de cadenas especializadas de bubble tea | +2.1% | Global, con ganancias tempranas en Oriente Medio, Sudeste Asiático y América del Norte | Mediano plazo (2-4 años) |

| Innovación continua en sabores, texturas y ofertas de tiempo limitado | +1.3% | Global | Corto plazo (≤ 2 años) |

| Demanda creciente de Bubble Tea vegano y Halal | +0.9% | Oriente Medio, Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente por bebidas a base de té sobre los refrescos carbonatados

Los consumidores preocupados por su salud están transitando de los refrescos carbonatados hacia alternativas a base de té, reconociendo el bubble tea como una bebida funcional que proporciona antioxidantes y tiene menor acidez en comparación con las colas. En 2024, el consumo de té en India totalizó 1.154 millones de kg, según el Consejo del Té de India[1]Fuente: Consejo del Té de India, "Té disponible para consumo doméstico", teaboard.gov.in. Este cambio se está acelerando en regiones donde los impuestos al azúcar sobre las bebidas carbonatadas han ampliado la brecha de precios. Por ejemplo, el impuesto al azúcar del Reino Unido, que aumentó en 2024, ha convertido al bubble tea en una opción rentable en comparación con las bebidas carbonatadas premium, particularmente entre los estudiantes universitarios. El lanzamiento de Cappy Bubble por parte de Coca-Cola, un híbrido de jugo con boba, en noviembre de 2025, destaca el creciente reconocimiento entre los fabricantes de bebidas carbonatadas de que las bebidas a base de té representan un desafío estructural más que una tendencia temporal. La ausencia de ácido fosfórico en las formulaciones de té mejora aún más su atractivo para los consumidores preocupados por la densidad ósea y la salud dental. Los desarrollos regulatorios también están impulsando este cambio; la revisión de la FDA en 2024 sobre los edulcorantes bajos en calorías está presionando a los productores de bebidas carbonatadas a reformular con stevia y fruta del monje, validando indirectamente los perfiles de ingredientes ya adoptados por las marcas de bubble tea.

Alta personalización en sabores, coberturas y niveles de dulzura

La personalización, que antes era un punto de venta único, se ha convertido ahora en una expectativa estándar, con el 72% de los consumidores prefiriendo niveles ajustables de hielo y azúcar. Los programas de fidelización aprovechan esta tendencia para impulsar compras más frecuentes. Este cambio es particularmente evidente en América del Norte, donde las cadenas de bubble tea han implementado quioscos de pedidos digitales que ofrecen más de 50 combinaciones de té base, tipo de leche, dulzura y coberturas. Esta estrategia no solo simplifica el proceso de pedido, sino que también lo transforma en una experiencia colaborativa, fomentando conexiones emocionales más sólidas. Las tiendas 'Gong Cha 2.0' de Gong Cha ejemplifican esta tendencia al incorporar operaciones impulsadas por tecnología. Estas tiendas permiten a los clientes guardar recetas personalizadas a través de aplicaciones móviles, agilizando los pedidos repetidos y apoyando la gestión predictiva de inventarios para minimizar el desperdicio de ingredientes. Los beneficios económicos son claros: las coberturas como las perlas de tapioca, el boba explosivo y la espuma de queso generan márgenes más altos que la bebida base, lo que alienta a los operadores a ampliar sus menús de coberturas. Además, las ofertas de tiempo limitado (OTL) mejoran este enfoque al crear urgencia. Por ejemplo, la colaboración de HeyTea en diciembre de 2025 con POP MART, que combinó obsequios de figuras exclusivas con sabores de temporada, generó un aumento del 28% en las ventas en tiendas comparables durante el período promocional. La demanda de personalización también está remodelando las cadenas de suministro, con cadenas que obtienen ingredientes locales como el dulce de leche en Argentina y el jarabe de dátiles en los Emiratos Árabes Unidos para adaptar los perfiles de sabor mientras preservan la identidad de marca.

Alta visibilidad en redes sociales y estética 'Instagrammable' de las bebidas de bubble tea

Las marcas de bubble tea están diseñando elementos visualmente llamativos, como capas de colores degradados, vasos translúcidos y pajillas de gran tamaño, para impulsar las compras y mejorar su visibilidad en las redes sociales. Las marcas que se centran en la estética de sus tiendas, como Gong Cha, están obteniendo beneficios significativos. Sus tiendas insignia en zonas de alto tráfico como Times Square cuentan con letreros de neón e interiores minimalistas diseñados para compartir en redes sociales, convirtiendo efectivamente a los clientes en embajadores de la marca. El impacto es claro: las cadenas con diseños amigables para Instagram experimentan un aumento en el tráfico peatonal y un incremento del 25% en los valores promedio de transacción en comparación con los formatos más básicos. Las asociaciones con influenciadores, particularmente en Corea del Sur, están amplificando estos resultados. Cadenas como Gong Cha aprovechan los respaldos de ídolos del K-pop, apelando a los consumidores de la Generación Z. Este grupo demuestra una conexión más fuerte con los productos presentados en el contenido de influenciadores en comparación con los anuncios pagados tradicionales. Sin embargo, este enfoque en la estética está elevando las barreras de entrada. Los nuevos actores ahora deben destinar entre el 15 y el 20% de su gasto de capital al diseño de interiores y empaques, favoreciendo a las cadenas bien financiadas y haciendo que la rentabilidad sea más difícil para los operadores independientes.

Rápida expansión de cadenas especializadas de bubble tea

Las cadenas líderes están remodelando la dinámica competitiva al apuntar a hitos de apertura de locales en geografías previamente desatendidas. Los planes de Gong Cha de expandirse a más de 225 tiendas en el Reino Unido para marzo de 2025 y 100 tiendas en Tailandia para noviembre de 2025 destacan la efectividad de los acuerdos de franquicia maestra. Estos acuerdos no solo transfieren los riesgos de capital a los socios locales, sino que también garantizan el control de la marca a través de cadenas de suministro centralizadas. La colaboración de Tealive con Restaurants Development Co Ltd, con el objetivo de lanzar 80 locales en Tailandia durante la próxima década, muestra la ventaja de los franquiciados con redes de servicios de alimentación establecidas. Anunciada en marzo de 2025, esta asociación subraya cómo aprovechar los vínculos inmobiliarios existentes y el conocimiento regulatorio puede acelerar la entrada al mercado. Oriente Medio está emergiendo como una frontera lucrativa; el acuerdo de franquicia maestra de Gong Cha en enero de 2024 con Shahia Foods Group, con el objetivo de establecer 300 locales en la región durante la próxima década, subraya el atractivo de los mercados que cuentan con calor durante todo el año, consumidores adinerados y competencia mínima. El capital privado también está impulsando esta expansión; el escrutinio de TA Associates sobre una venta de Gong Cha por USD 2 mil millones en marzo de 2026 indica que los respaldadores financieros ven las cadenas de bubble tea como plataformas privilegiadas para el arbitraje geográfico, donde las estrategias operativas asiáticas exitosas pueden adaptarse a los mercados occidentales, generando una economía superior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio del azúcar y preocupaciones por la obesidad | -1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Inconsistencia de calidad y falta de estándares | -0.6% | Global | Largo plazo (≥ 4 años) |

| Prohibiciones de plásticos de un solo uso | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Inflación de ingredientes premium | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio del azúcar y preocupaciones por la obesidad

Las campañas de salud pública y las intervenciones regulatorias destinadas a reducir el consumo de azúcar están comprimiendo los márgenes e impulsando inversiones en reformulación que las cadenas más pequeñas encuentran difíciles de gestionar. El aumento del impuesto al azúcar en el Reino Unido, que elevó los gravámenes sobre las bebidas que contienen más de 8 gramos de azúcar por cada 100 mililitros, ha llevado a los operadores de bubble tea a reducir los niveles de dulzura predeterminados entre un 20 y un 30% e introducir opciones de edulcorantes sin calorías como la stevia y la fruta del monje. La revisión sistemática de la FDA sobre los edulcorantes bajos en calorías, iniciada en 2024, ha creado incertidumbre regulatoria, retrasando los lanzamientos de productos. Las cadenas ahora necesitan realizar pruebas de seguridad adicionales para cumplir con las directrices en evolución, extendiendo los plazos de desarrollo entre 6 y 12 meses. Las preferencias de los consumidores también están cambiando; los consumidores norteamericanos perciben cada vez más el bubble tea como demasiado dulce

, impulsando la demanda de tés a base de frutas sin azúcar añadida e infusiones de hierbas que priorizan los beneficios funcionales sobre la indulgencia. El sistema de etiquetado frontal Nutri-Mark de los Emiratos Árabes Unidos, previsto para lanzarse en junio de 2025, requerirá que los operadores de bubble tea muestren información nutricional codificada por colores, desalentando efectivamente las variantes con alto contenido de azúcar con etiquetas rojas que disuaden a los consumidores preocupados por su salud. Los costos de reformulación son significativos; reemplazar el azúcar de caña con edulcorantes alternativos eleva los costos de los ingredientes, impactando desproporcionadamente a los franquiciados que operan con márgenes reducidos en mercados competitivos. El debate sobre el azúcar también está dividiendo el mercado; las cadenas premium están comercializando variantes con alto contenido de azúcar como golosinas indulgentes, mientras que las cadenas de valor se centran en opciones con contenido de azúcar ultrabajo, creando un mercado fragmentado donde los actores de nivel medio enfrentan desafíos de diferenciación.

Inconsistencia de calidad y falta de estándares

La ausencia de estándares de calidad armonizados globalmente para los ingredientes y métodos de preparación del bubble tea socava la confianza del consumidor y aumenta los riesgos de responsabilidad para las cadenas que operan en múltiples jurisdicciones. En 2021, China introdujo el estándar T/CSTEA 00025-2021 para el bubble tea elaborado en fresco, que proporciona directrices para el abastecimiento de ingredientes, las temperaturas de elaboración y la vida útil. Sin embargo, su adopción sigue siendo voluntaria y la aplicación es inconsistente. Las certificaciones como ISO 22000 y FSSC 22000, que abordan los sistemas de gestión de la inocuidad alimentaria, están ganando popularidad entre los proveedores de perlas de tapioca y concentrados de té. Sin embargo, menos del 30% de las cadenas de bubble tea exigen estas certificaciones a sus proveedores, dejando las cadenas de suministro vulnerables. Las inconsistencias de calidad son más evidentes en los locales franquiciados, donde el cumplimiento de los estándares de marca depende de la capacitación y supervisión del franquiciado. Las auditorías de compradores misteriosos realizadas en 2025 revelaron que el 22% de los locales franquiciados se desviaron de las recetas corporativas al usar ingredientes vencidos o tiempos de elaboración incorrectos, lo que generó quejas de clientes y reseñas negativas en línea. La falta de regulaciones estandarizadas también complica la expansión internacional. Por ejemplo, las cadenas de bubble tea que ingresan a la Unión Europea deben cumplir con el Reglamento 1169/2011, que exige el etiquetado de alimentos, las declaraciones de alérgenos y la información nutricional, al tiempo que deben adherirse a las diversas regulaciones nacionales de los estados miembros. La norma ISO 20716:2022, que define los requisitos de calidad para el té oolong, ofrece un marco para la estandarización a nivel de ingredientes, pero su aplicación a los productos terminados de bubble tea sigue siendo limitada. El impacto económico de estas inconsistencias es significativo. Las cadenas con sistemas de control de calidad sólidos reportan un 18% menos de abandono de clientes y puntuaciones de Promotor Neto un 25% más altas en comparación con los operadores con garantía de calidad ad hoc, lo que enfatiza la ventaja competitiva de invertir en estandarización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente Base: Las Alternativas a Base de Plantas Ganan Terreno con la Ola de Salud

En 2025, las formulaciones a base de leche mantuvieron una participación de mercado significativa del 58,04%, impulsadas por la preferencia de los consumidores por las texturas cremosas y el papel de la leche de vaca en equilibrar la astringencia del té. La leche entera y condensada continúa dominando en los mercados de Asia-Pacífico, donde las recetas tradicionales priorizan la riqueza. Sin embargo, la intolerancia a la lactosa entre los adultos en China y el Sudeste Asiático ha creado una demanda creciente de alternativas. La espuma de queso, una cobertura premium elaborada con crema de queso salado en capas sobre el té con leche, ha ganado popularidad, generando un adicional de USD 0,50-1,00 por taza y atrayendo a los consumidores que disfrutan de las combinaciones salado-dulce. Además, los segmentos a base de leche se están beneficiando de innovaciones funcionales. En mercados como Corea del Sur y Japón, donde los alimentos funcionales ocupan un espacio significativo en los estantes, las cadenas están enriqueciendo los tés con leche con péptidos de colágeno y vitaminas, comercializándolos como bebidas de belleza que justifican precios más altos.

Las alternativas a base de plantas están experimentando un fuerte crecimiento, expandiéndose a una CAGR del 10,25% hasta 2031. Este crecimiento está impulsado principalmente por la creciente adopción de leche de avena y almendra en América del Norte y Europa, particularmente entre los consumidores flexitarianos y veganos. En centros urbanos como Londres y Berlín, la leche de avena representa el 60% de los pedidos de té con leche a base de plantas, superando a la leche de soja y almendra debido a su sabor neutro y sus superiores propiedades de espumado, que replican de cerca la textura de la leche de vaca. En Oriente Medio, la certificación halal está impulsando la tendencia a base de plantas. Por ejemplo, el menú halal de CoCo, que reemplaza los lácteos con cremas a base de plantas, ha ampliado el alcance de mercado de la cadena en los Emiratos Árabes Unidos y Arabia Saudita. Los desarrollos regulatorios están apoyando aún más esta tendencia; el Reglamento 1169/2011 de la Unión Europea sobre el etiquetado de alérgenos está alentando a las cadenas a ofrecer opciones a base de plantas para mitigar los riesgos de contaminación cruzada. En respuesta a la creciente demanda, las inversiones en la cadena de suministro están aumentando, con proveedores de cremas a base de plantas escalando para satisfacer las necesidades de las cadenas de bubble tea que buscan opciones sin lácteos con certificación vegana.

Por Tipo de Té: La Premiumización del Oolong Remodela la Mezcla

En 2025, el té negro representó una participación de mercado del 43,18%, impulsado por su sabor intenso y su alto contenido de cafeína, que atraen a los consumidores que buscan un impulso de energía similar al café. América del Norte sigue siendo un mercado clave para el té negro, con cadenas como Kung Fu Tea y Gong Cha posicionándolo como la base preferida para los tés con leche e infusiones de frutas. El segmento también se está beneficiando de las innovaciones en bebidas listas para consumir (RTD). Por ejemplo, la marca Joyba de Del Monte, que se lanzó a nivel nacional en 2024, introdujo 8 variedades de bubble tea a base de té negro en botellas PET. Estos productos están ahora disponibles en grandes minoristas como Target, Costco y Walmart, expandiendo significativamente el alcance del bubble tea desde las tiendas especializadas hasta los canales de supermercados convencionales. Mientras tanto, el té verde está ganando popularidad, particularmente entre los consumidores preocupados por su salud que aprecian sus propiedades antioxidantes y sus menores niveles de cafeína en comparación con el té negro. Además, los tés de hierbas y florales, incluidas las variantes de manzanilla, hibisco y jazmín, se están volviendo cada vez más populares como opciones sin cafeína. Estos tés satisfacen el consumo nocturno y proporcionan beneficios funcionales como la relajación y el apoyo digestivo.

El té oolong está experimentando un crecimiento sólido, con una CAGR del 10,84% proyectada hasta 2031. Este crecimiento está impulsado por estrategias de premiumización que enfatizan el abastecimiento centrado en el terruño y el cumplimiento de los estándares de calidad ISO 20716:2022. El procesamiento semioxidado del oolong ofrece una gama de perfiles de sabor complejos, florales, afrutados y tostados, que justifican una prima de precio del 20-30% sobre el té negro, atrayendo a los conocedores que valoran la autenticidad. Por ejemplo, el debut de Molly Tea en Singapur en marzo de 2026 presentó bebidas a base de jazmín con precios entre SGD 5,20 y 6,50, destacando cómo las cadenas están aprovechando las bases de té premium para diferenciarse en mercados competitivos. Las ofertas de tiempo limitado (OTL) también están mejorando el atractivo del oolong al crear un sentido de exclusividad. Las mezclas de oolong de temporada rotativas trimestrales de HeyTea, por ejemplo, fomentan las visitas repetidas de los consumidores ansiosos por probar variantes exclusivas. El crecimiento del segmento está respaldado además por la transparencia de la cadena de suministro. Los productores taiwaneses de oolong están adoptando sistemas de trazabilidad basados en cadena de bloques, lo que permite a los consumidores verificar las fechas de cosecha y los métodos de procesamiento a través de códigos QR, una característica que resuena con los consumidores de la Generación Z que priorizan la autenticidad.

Por Canal de Distribución: El Comercio en Línea Gana Terreno con los Modelos de Suscripción

En 2025, los supermercados e hipermercados representaron el 46,84% del mercado de distribución, impulsados por la creciente disponibilidad de productos de bubble tea listos para consumir (RTD) en pasillos refrigerados y de temperatura ambiente. La marca Joyba de Del Monte, que duplicó su capacidad de producción en 2024 y se expandió a México, destaca cómo los fabricantes de alimentos establecidos están utilizando las asociaciones minoristas existentes para asegurar espacio en los estantes para los productos de bubble tea. Los formatos RTD atraen a los consumidores ocupados que desean la experiencia del bubble tea sin hacer fila en las tiendas especializadas. Las perlas de tapioca instantáneas, que se pueden preparar en solo 30 segundos, permiten el consumo en el hogar y compiten directamente con los canales fuera del hogar. Las tiendas especializadas, incluidas las cadenas de bubble tea de marca y las cafeterías independientes, prosperan al ofrecer consumo experiencial y opciones de personalización que los productos RTD no pueden igualar. Otros canales de distribución, como las tiendas de conveniencia, las máquinas expendedoras y las ventas institucionales a escuelas y hospitales, también están creciendo. Las máquinas expendedoras, en particular, están ganando popularidad en Japón y Corea del Sur, donde los quioscos automatizados ayudan a reducir los costos laborales y ampliar los horarios de operación.

Los canales de comercio minorista en línea están creciendo a una CAGR del 10,45% hasta 2031, impulsados por modelos de suscripción directa al consumidor e integraciones de entrega de terceros que reducen los costos de adquisición de clientes. Las cadenas utilizan cada vez más aplicaciones móviles con programas de fidelización para aumentar la frecuencia de compra. Por ejemplo, la aplicación de Gong Cha, que permite a los usuarios guardar recetas personalizadas y acumular puntos para bebidas gratuitas, ha sido descargada a nivel mundial. Las plataformas de entrega de terceros como DoorDash, Uber Eats y Deliveroo están facilitando los pedidos de bubble tea en áreas urbanas. Si bien las tarifas de entrega oscilan entre USD 2 y 4 por pedido, muchas cadenas absorben estos costos, tratando la entrega como una estrategia de adquisición de clientes en lugar de un motor de ganancias. Además, el creciente acceso a internet está impulsando los canales de comercio minorista en línea. Por ejemplo, la Unión Internacional de Telecomunicaciones (UIT) informó que el acceso global a internet alcanzó el 74% en 2025, frente al 71% en 2024[2]Fuente: Unión Internacional de Telecomunicaciones, "Personas que usan Internet" itu.int. El comercio minorista en línea también está permitiendo a las marcas expandirse geográficamente sin establecer una presencia física. Las marcas están enviando kits de bubble tea para preparar en casa, que contienen bolsas de té, perlas de tapioca y aromatizantes, directamente a los consumidores en mercados desatendidos, construyendo reconocimiento de marca antes de posibles expansiones de tiendas físicas.

Por Forma de Envase: Las Bolsas Ganan Terreno con el Impulso de la Sostenibilidad

En 2025, las botellas PET y de vidrio representaron el 51,11% de la participación del mercado de envases. Esto se debió principalmente a su transparencia, que permite a los consumidores ver las perlas de tapioca y los degradados de color antes de comprar, reforzando las percepciones de calidad. Las botellas PET, preferidas por su resistencia a los impactos y su diseño ligero, dominan los formatos listos para consumir (RTD), reduciendo los costos de envío. Por ejemplo, la marca Joyba de Del Monte utiliza botellas PET de 500 mililitros con una vida útil de 18 meses, lo que permite la distribución en temperatura ambiente y amplía la disponibilidad minorista más allá de las secciones refrigeradas. Las botellas de vidrio, que generan una prima de precio del 15-20%, atraen a los consumidores con conciencia ambiental que asocian el vidrio con la sostenibilidad, aunque las evaluaciones del ciclo de vida indican que la producción y el transporte de vidrio generan mayores emisiones de carbono que el PET. Las latas de aluminio, valoradas por su reciclabilidad y compatibilidad con las líneas de llenado automatizadas, ayudan a reducir los costos de producción. Estas latas son particularmente populares en las tiendas de conveniencia, donde sus formatos de porción individual y su estabilidad en estantes a temperatura ambiente satisfacen los hábitos de consumo al paso.

Las bolsas y los vasos con tapa sellada están creciendo a una CAGR del 10,36% hasta 2031, impulsados por los mandatos de sostenibilidad y los avances en el envasado aséptico que prolongan la vida útil sin refrigeración. El Reglamento 2025/40 de la Unión Europea sobre envases y residuos de envases, que exige una reciclabilidad del 65% para 2030, está acelerando la adopción de bolsas flexibles que utilizan un 40% menos de material que las botellas rígidas. Las bolsas asépticas, fabricadas con capas de plástico, aluminio y cartón, proporcionan una vida útil de 12 meses a temperatura ambiente, lo que permite la distribución en mercados remotos con infraestructura de cadena de frío limitada. La asociación de cinco años de Almarai con SIG, anunciada en noviembre de 2024 como parte de un plan de inversión de SAR 18 mil millones, destaca el enfoque de los gigantes lácteos regionales en el envasado aséptico como plataforma para ingresar a categorías de bebidas adyacentes como el bubble tea. Los vasos con tapa sellada, que cuentan con tapas de rosca que preservan la carbonatación y evitan los derrames, están ganando popularidad en los formatos para llevar. Por ejemplo, Cappy Bubble de Coca-Cola, lanzado en noviembre de 2025, utiliza vasos con tapa sellada para diferenciar su híbrido de jugo con boba del bubble tea tradicional servido en vasos de tapa abierta. Sin embargo, las prohibiciones de plásticos de un solo uso están creando desafíos para las bolsas. Regulaciones como la SOR/2022-138 de Canadá y el Proyecto de Ley 18 de Honolulú prohíben ciertos films plásticos, lo que lleva a los fabricantes a cambiar a alternativas biodegradables, que aumentan los costos de materiales entre USD 0,10 y 0,15 por unidad.

Análisis Geográfico

En 2025, la región de Asia-Pacífico emergió como un actor dominante, contribuyendo con un sustancial 45,18% de los ingresos globales. El mercado de bebidas de té de China está experimentando una transformación significativa, desplazando su enfoque desde la expansión agresiva del número de tiendas hacia el énfasis en la rentabilidad. En el Sudeste Asiático, el crecimiento está siendo impulsado por franquicias maestras que ingresan estratégicamente a mercados sin explotar, creando oportunidades para la expansión en espacios en blanco. Japón y Corea del Sur mantienen un alto interés de los consumidores en las áreas metropolitanas a través de enfoques innovadores. Japón aprovecha las colaboraciones con la cultura pop, mientras que Corea del Sur utiliza eficazmente el marketing de influenciadores para involucrar a su audiencia. Además, la región se beneficia de la alta producción de té en China e India, lo que garantiza un suministro constante de materias primas y apoya el crecimiento del mercado. Por ejemplo, en 2024, China produjo un impresionante 3.740.000 toneladas métricas de té, mientras que India contribuyó con 1.284.780 toneladas métricas, según datos del Comité Internacional del Té[3]Fuente: Comité Internacional del Té, "Informe del Té 2025", inttea.com.

Se proyecta que América del Norte alcance una sólida tasa de crecimiento anual compuesto (CAGR) del 10,22%, impulsada por sus áreas metropolitanas multiculturales donde la demanda de diversas comunidades de la diáspora está influyendo cada vez más en los patrones de consumo convencionales. La expansión de las cadenas de bebidas de té es evidente, con Gong Cha planeando establecer 500 locales en Estados Unidos para 2028 y HeyTea realizando una notable entrada con tiendas insignia en Times Square. Sin embargo, la región enfrenta desafíos debido a los cambios regulatorios, como la eliminación gradual de los colorantes sintéticos y las prohibiciones de envases con PFAS. Estas regulaciones están elevando los costos de reformulación y envasado. Al mismo tiempo, están creando oportunidades para las marcas que se centran en productos de etiqueta limpia, permitiéndoles ocupar un nicho en el mercado.

Europa, liderada por el Reino Unido, Alemania y Francia, está alcanzando rápidamente al mercado de bebidas de té. Solo el Reino Unido alberga más de 225 tiendas de Gong Cha, lo que refleja la creciente aceptación convencional de las bebidas de té más allá de los enclaves étnicos. En Alemania, las preferencias de los consumidores están cambiando hacia opciones bajas en azúcar y a base de plantas, alineándose con el creciente enfoque de la región en la salud y el bienestar. Mientras tanto, Oriente Medio, con los Emiratos Árabes Unidos y Arabia Saudita a la vanguardia, está aprovechando sus certificaciones halal y sus altos niveles de ingreso disponible para adoptar formatos premium de bebidas de té. Se espera que esta tendencia resulte en el establecimiento de 300 locales de Gong Cha en la región durante la próxima década, destacando el potencial del mercado para un crecimiento de alto valor.

Panorama Competitivo

El mercado de bubble tea sigue siendo fragmentado, creando oportunidades significativas de consolidación entre las empresas financieramente sólidas que buscan lograr ventajas de escala. Esta fragmentación surge de la relativa juventud del mercado y sus bajas barreras de entrada, que han permitido a los actores regionales y especializados competir eficazmente con las marcas establecidas. El panorama competitivo prioriza la innovación y el posicionamiento en nichos sobre las economías de escala, ya que las preferencias de los consumidores difieren ampliamente en las diversas regiones geográficas. Para lograr una rápida penetración de mercado sin incurrir en gastos de capital sustanciales, las empresas se centran en estrategias como la expansión de franquicias, la integración vertical de las cadenas de suministro y el aprovechamiento de las herramientas de marketing digital.

La adopción de tecnología avanzada se ha convertido en un factor crítico para diferenciar a los actores del mercado. Las empresas utilizan cada vez más el análisis de datos para comprender el comportamiento del consumidor, interactúan con las audiencias a través de plataformas de redes sociales y optimizan las cadenas de suministro para obtener ventajas competitivas. Por ejemplo, la oferta pública inicial (OPI) de Mixue en Hong Kong recaudó HKD 3.450 millones en 2025, según informó CNBC. El capital se está destinando a la construcción de una planta de fabricación en el Sudeste Asiático y a la implementación de tecnología robótica, lo que ayudará a la empresa a reducir los costos unitarios y competir de manera más efectiva contra los productores artesanales. Además, las corporaciones multinacionales como Unilever están aprovechando sus redes de distribución de té RTD existentes para expandirse hacia los canales minoristas convencionales, intensificando así la competencia para las marcas regionales. Las oportunidades en el mercado se están expandiendo, particularmente en los segmentos de productos premium, ingredientes funcionales y soluciones de envasado sostenible que se alinean con las preferencias cambiantes de los consumidores. Para tener éxito, las empresas deben equilibrar el mantenimiento de la autenticidad con el impulso de la innovación, al tiempo que se adaptan a las condiciones únicas y los requisitos regulatorios de los mercados locales.

La integración vertical dentro de la cadena de suministro continúa ganando impulso. Las empresas líderes están adquiriendo fabricantes de perlas de tapioca para garantizar una calidad consistente en términos de textura y absorción de sabor. Las inversiones también se están dirigiendo hacia instalaciones de fabricación equipadas con sensores IoT, que mejoran el monitoreo de la producción, minimizan los residuos y mejoran la trazabilidad. La sostenibilidad, si bien presenta desafíos, también ofrece oportunidades significativas. Las empresas que adoptan materiales de PET reciclado y opciones alternativas de pajillas están ganando una ventaja competitiva para asegurar asociaciones minoristas. Las empresas más pequeñas están prosperando junto a los competidores más grandes al desarrollar productos especializados como jarabes de fruta del monje sin azúcar y bases de té adaptogénicas. Estos actores más pequeños también están formando asociaciones con cadenas de supermercados para la producción de marca blanca, lo que les permite ocupar un nicho en el mercado. Además, las colaboraciones estratégicas con grupos de K-pop y equipos de deportes electrónicos están ayudando a las marcas a establecer relevancia cultural, impulsando el compromiso en las redes sociales y aumentando las ventas minoristas. Las empresas más grandes están buscando activamente replicar estas estrategias exitosas para mejorar su presencia en el mercado.

Líderes de la Industria de Bubble Tea

HeyTea

Chatime

BUBLUV

Del Monte Foods, Inc (Joyba)

CoCo Fresh Tea and Juice

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: HTeaO lanzó la línea de bebidas 'HTeaO Refreshers' con bebidas a base de té con predominio de frutas que combinan té elaborado, jarabes de frutas y limonada, dirigidas a consumidores preocupados por su salud que buscan alternativas de energía funcional con bajo contenido de cafeína.

- Marzo de 2024: Simple Boba lanzó una línea de bebidas boba RTD de etiqueta limpia en Expo West, con boba de cristal elaborada a partir de konjac, abordando los desafíos tradicionales de la tapioca en los formatos listos para consumir. El producto ofrece una vida útil de 160 días y está disponible en sabores de Té Negro Assam, Té Verde Hojicha y Jugo de Mango, con un precio de USD 4,99 por botella.

- Marzo de 2024: Alo y Jenji lanzaron una nueva gama de té boba listo para consumir en IFE 2024 bajo la marca Jenji, con líneas Original y Pure con perlas Coco Jelly Boba de fabricación propia. Los productos son veganos, libres de organismos genéticamente modificados y no utilizan colorantes ni conservantes artificiales, disponibles en latas de aluminio de 16,5 oz y latas delgadas de 10,8 oz.

Alcance del Informe del Mercado Global de Bubble Tea

El bubble tea se mezcla con leche o frutas y se cubre con perlas de tapioca masticables. El informe del mercado global de bubble tea está segmentado por tipo de ingrediente base, tipo de té, canal de distribución, forma de envase y geografía. Por tipo de ingrediente base, el mercado se segmenta en a base de leche y a base de plantas. Por tipo de té, el mercado se segmenta en té negro, té verde, té oolong y otros tipos. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas especializadas, canales de comercio minorista en línea y otros canales. Por forma de envase, el mercado se segmenta en botellas PET/vidrio, latas de aluminio, bolsas y vasos con tapa sellada. Por geografía, el mercado se segmenta en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (litros).

| A base de leche |

| A base de plantas |

| Té Negro |

| Té Verde |

| Té Oolong |

| Otros Tipos (Té de Hierbas, Té Floral, Mezclas Especiales) |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Canales de Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Botellas PET/Vidrio |

| Latas de Aluminio |

| Bolsas y Vasos con Tapa Sellada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente Base | A base de leche | |

| A base de plantas | ||

| Por Tipo de Té | Té Negro | |

| Té Verde | ||

| Té Oolong | ||

| Otros Tipos (Té de Hierbas, Té Floral, Mezclas Especiales) | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Canales de Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Forma de Envase | Botellas PET/Vidrio | |

| Latas de Aluminio | ||

| Bolsas y Vasos con Tapa Sellada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bubble tea y su crecimiento esperado?

El tamaño del mercado de bubble tea es de USD 2,99 mil millones en 2026 y se proyecta que alcance USD 4,72 mil millones para 2031 a una CAGR del 9,56%.

¿Qué región está creciendo más rápido en el consumo de bubble tea?

América del Norte lidera el crecimiento con una CAGR proyectada del 10,22% hasta 2031, impulsada por la expansión de cadenas en ciudades multiculturales.

¿Qué base de té se está expandiendo más rápidamente?

El té oolong es la base de más rápido crecimiento, avanzando a una CAGR del 10,84% respaldado por el posicionamiento premium y la narrativa de procedencia.

¿Cómo están afectando las regulaciones de sostenibilidad a las opciones de envasado?

Las prohibiciones de plásticos de un solo uso en Canadá, la Unión Europea y varios estados de Estados Unidos están impulsando un cambio hacia bolsas y materiales compostables que añaden entre un 20 y un 30% a los costos de envasado.

Última actualización de la página el: