Taille et Part du Marché de la Biopsie du Ganglion Sentinelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

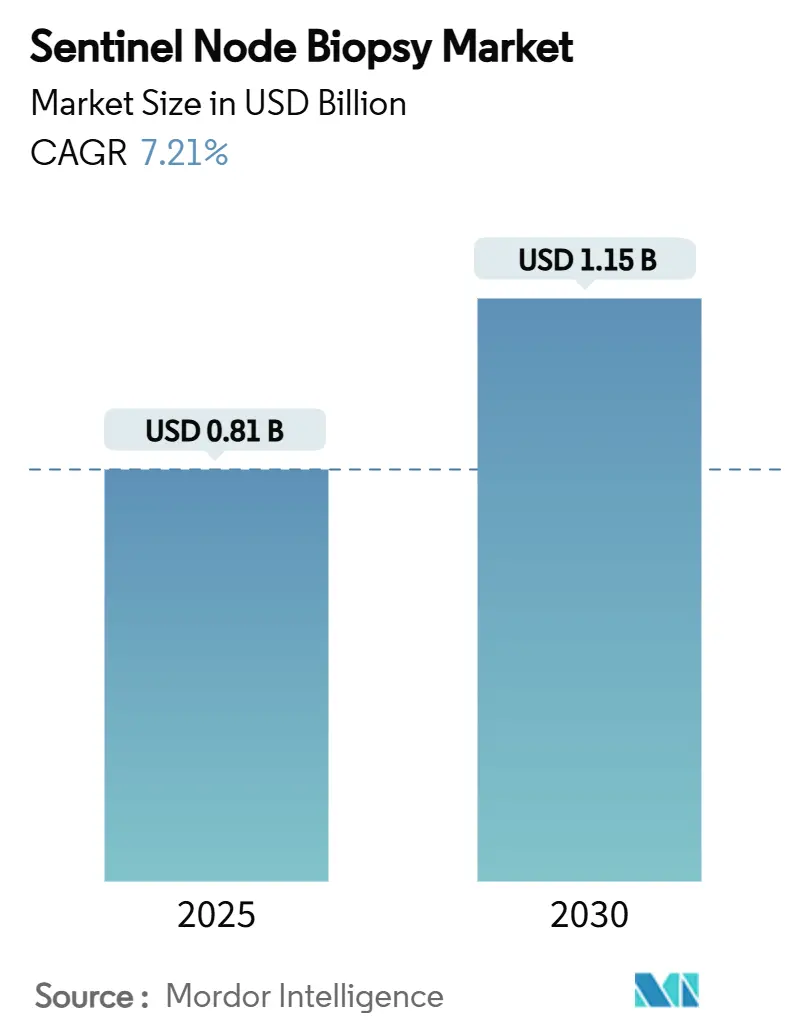

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 1.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Biopsie du Ganglion Sentinelle par Mordor Intelligence

La taille du marché de la biopsie du ganglion sentinelle s'établit à 814 millions USD en 2025 et est en passe d'atteindre 1,15 milliard USD d'ici 2030, reflétant un CAGR de 7,21 % sur la période de prévision. Cette progression régulière traduit la transition des protocoles traditionnels aux radiotraceurs vers une imagerie multimodale guidée par l'intelligence artificielle, qui limite la morbidité des patients tout en préservant la rigueur diagnostique. L'adoption a été la plus forte dans la chirurgie du cancer du sein, où l'évolution des recommandations a élevé la biopsie du ganglion sentinelle au rang de pratique standard pour les maladies à un stade précoce. La détection gamma assistée par l'IA, l'arrivée de traceurs magnétiques sans radioisotope et des règles de remboursement plus souples façonnent un domaine concurrentiel dans lequel la différenciation technologique et la résilience de la chaîne d'approvisionnement priment désormais sur l'échelle. L'intensification de l'incidence mondiale du cancer du sein et du mélanome, le vieillissement démographique et la migration des procédures vers les centres ambulatoires renforcent ensemble un contexte de demande favorable. L'Amérique du Nord reste le principal contributeur régional, mais l'Asie-Pacifique affiche l'accélération la plus rapide, portée par la modernisation des infrastructures de santé et l'expansion des programmes de dépistage.

Principaux Enseignements du Rapport

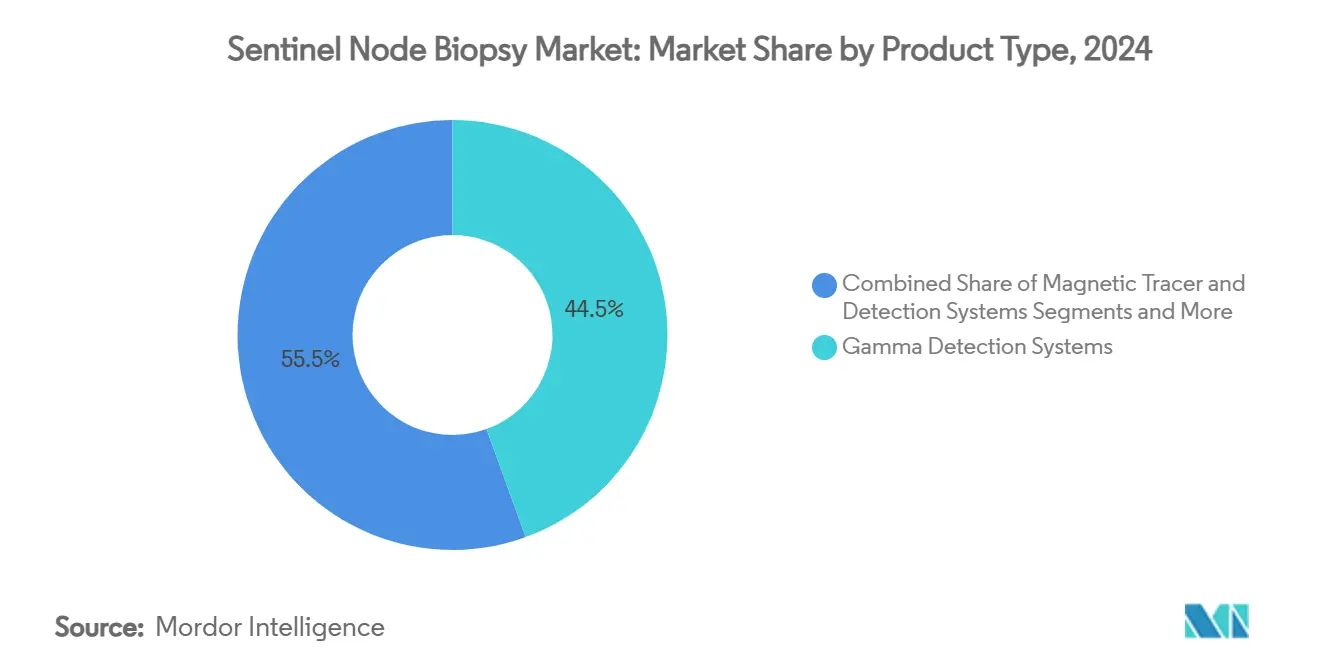

- Par type de produit, les systèmes de détection gamma détenaient 44,46 % de la part du marché de la biopsie du ganglion sentinelle en 2024, tandis que les plateformes de traceurs magnétiques devraient progresser à un CAGR de 10,34 % jusqu'en 2030.

- Par technologie, la méthode radioisotope plus colorant bleu représentait 53,64 % de la taille du marché de la biopsie du ganglion sentinelle en 2024, et la fluorescence proche infrarouge devrait se développer à un CAGR de 11,48 % entre 2025 et 2030.

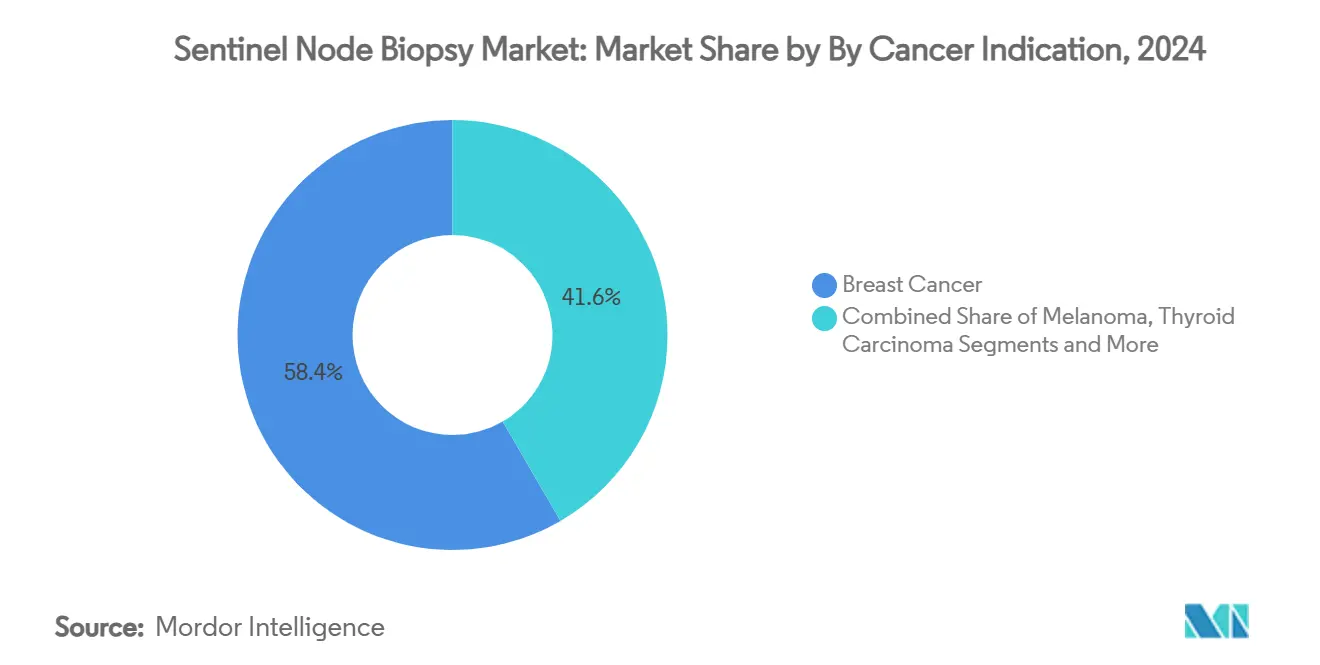

- Par indication, le cancer du sein a contribué à hauteur de 58,37 % des revenus en 2024 ; le carcinome thyroïdien devrait croître à un CAGR de 10,76 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et les centres chirurgicaux représentaient 68,73 % de la taille du marché de la biopsie du ganglion sentinelle en 2024, tandis que les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 9,37 % jusqu'en 2030.

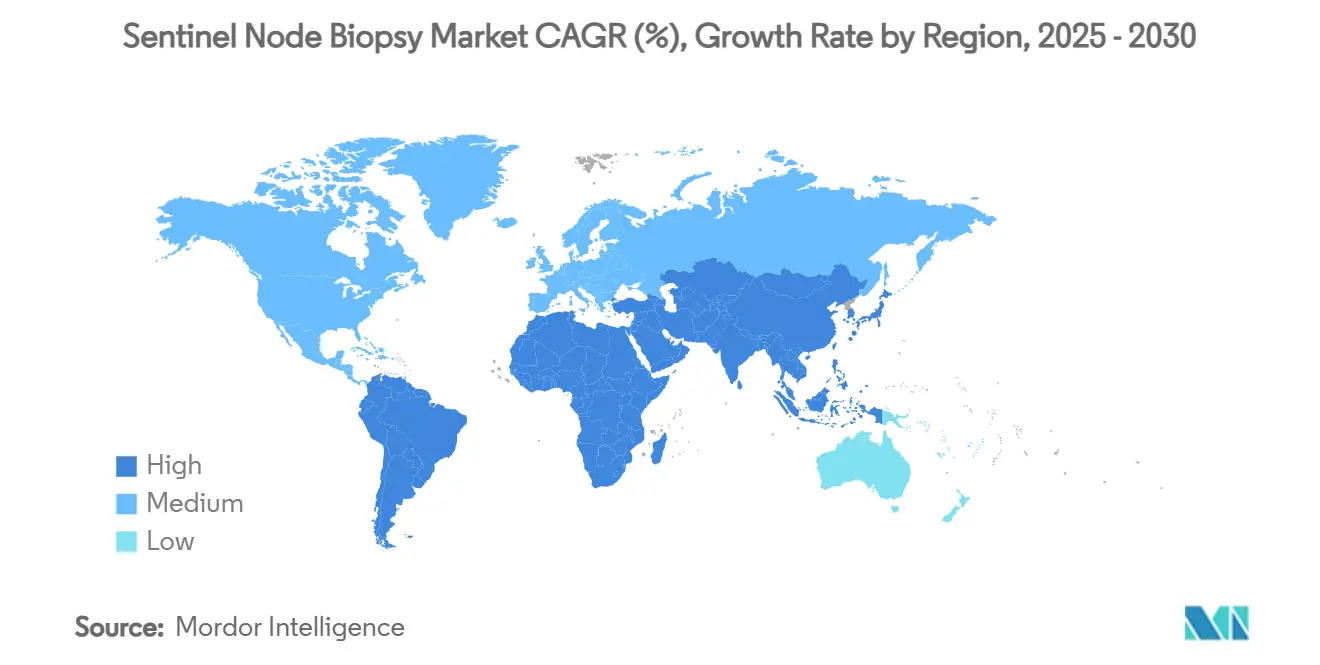

- Par géographie, l'Amérique du Nord était en tête avec 39,33 % des revenus de 2024 et l'Asie-Pacifique devrait enregistrer un CAGR de 9,57 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Biopsie du Ganglion Sentinelle

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale du cancer du sein et du mélanome | +1.8% | Amérique du Nord et Europe en tête ; pertinence mondiale | Long terme (≥ 4 ans) |

| Évolution vers une stadification mini-invasive pour réduire la morbidité | +1.5% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Avancées technologiques dans la détection gamma et la chimie des traceurs | +1.2% | Amérique du Nord et Union européenne ; adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable et adoption croissante des recommandations | +1.0% | Principalement Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Approbation par la FDA des traceurs magnétiques permettant des procédures sans radioisotope | +0.8% | Impact initial en Amérique du Nord avec déploiement mondial | Court terme (≤ 2 ans) |

| Imagerie peropératoire assistée par l'IA améliorant la précision de la localisation | +0.9% | Centres d'excellence en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence Mondiale du Cancer du Sein et du Mélanome

L'augmentation des cas de cancer du sein et de mélanome est devenue un catalyseur structurel pour le marché de la biopsie du ganglion sentinelle. La Société américaine du cancer fait état de 316 950 nouveaux cas de cancer du sein et de 42 680 décès en 2025, soulignant le besoin persistant d'une stadification ganglionnaire précise.[1]Société américaine du cancer, « Faits et chiffres sur le cancer 2025 », Société américaine du cancer, cancer.orgLes tumeurs à un stade précoce dominent les profils de diagnostic, et les protocoles cliniques favorisent désormais la biopsie du ganglion sentinelle par rapport au curage axillaire afin de minimiser la morbidité postopératoire sans compromettre la sécurité oncologique. Le mélanome affiche une dynamique comparable, les tumeurs d'une épaisseur supérieure à 1 mm déclenchant systématiquement une évaluation du ganglion sentinelle conformément aux recommandations de l'AJCC. Le vieillissement démographique amplifie la demande dans les économies développées, tandis que l'expansion rapide des services d'oncologie en Chine et dans d'autres pays émergents élargit la base mondiale des procédures.

Évolution vers une Stadification Mini-Invasive pour Réduire la Morbidité

Les systèmes de santé promeuvent des approches qui raccourcissent les délais de récupération et limitent les complications. Les résultats de l'essai INSEMA ont révélé une récidive axillaire de seulement 1,0 % lorsque la biopsie du ganglion sentinelle était omise chez des patientes atteintes d'un cancer du sein à faible risque soigneusement sélectionnées, contre 0,3 % pour les soins standard, soulignant la sécurité des stratégies conservatrices.[2]Ines Mouuller, « Enseignements tirés de l'essai INSEMA », Frontiers in Oncology, frontiersin.org Medicare ayant dépensé 6,1 milliards USD pour les procédures en centre chirurgical ambulatoire en 2022, les établissements ambulatoires sont devenus des nœuds d'adoption essentiels. Les mises à jour du Réseau national complet de lutte contre le cancer recommandent désormais la biopsie du ganglion sentinelle pour le cancer vulvaire à un stade précoce, illustrant la portée clinique croissante de la stadification mini-invasive.

Avancées Technologiques dans la Détection Gamma et la Chimie des Traceurs

L'intelligence artificielle fusionnée avec les sondes gamma classe désormais les schémas lymphographiques avec une précision de 97,78 %, surpassant les lectures subjectives traditionnelles.[3]Takashi Kato, « Lymphographie au vert d'indocyanine basée sur l'intelligence artificielle », Plastic and Reconstructive Surgery, lww.com Les radiotraceurs ciblant des récepteurs, tels que le tilmanocept au technétium Tc 99m, atteignent un taux de détection des ganglions de 97 % en se liant sélectivement aux récepteurs CD206 des macrophages, une avancée vers une stadification moléculairement précise. La fluorescence proche infrarouge, notamment le vert d'indocyanine, enregistre une croissance à deux chiffres grâce à la visualisation en temps réel et aux flux de travail sans rayonnement. Les traceurs hybrides qui combinent des propriétés radioactives et fluorescentes fournissent aux chirurgiens un guidage multicanal qui resserre les marges de localisation.

Remboursement Favorable et Adoption des Recommandations

La clarté de la facturation a renforcé l'économie des procédures. Le manuel 2025 de l'Initiative nationale de codage correct de Medicare répertorie expressément la biopsie du ganglion sentinelle comme facturable séparément lorsqu'elle est réalisée avant une exérèse mammaire ou une mastectomie chez des patientes sans atteinte ganglionnaire. La mesure de qualité MIPS 264 de 2025 récompense la conformité, encourageant l'adoption dans les pratiques oncologiques. Bien que les paiements Medicare ajustés à l'inflation pour la chirurgie mammaire aient diminué de 20,70 % entre 2003 et 2023, la reconnaissance distincte de la biopsie du ganglion sentinelle en tant que ligne budgétaire compense une partie de la pression budgétaire.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des systèmes de détection avancés et des consommables | -1.2% | Marchés sensibles aux coûts dans le monde entier | Moyen terme (2-4 ans) |

| Contraintes de radioprotection et obstacles réglementaires liés aux radioisotopes | -0.8% | Les plus strictes dans l'Union européenne et en Amérique du Nord | Court terme (≤ 2 ans) |

| Risque mondial sur la chaîne d'approvisionnement en radioisotope technétium-99m | -1.0% | Régions dépendantes des importations, notamment les États-Unis | Court terme (≤ 2 ans) |

| Expertise chirurgicale limitée dans les marchés émergents | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Systèmes de Détection Avancés et des Consommables

Les sondes gamma haut de gamme intégrant des analyses d'IA en temps réel peuvent coûter plus de 200 000 USD, les rendant inaccessibles aux hôpitaux aux ressources limitées. Les dépenses continues en traceurs spécialisés pèsent davantage sur les budgets de fonctionnement, contraignant les services financiers à comparer les investissements en capital aux volumes de procédures projetés et aux rendements de remboursement. Les centres ambulatoires, fondés sur une économie à fort taux de rotation, hésitent à investir jusqu'à ce que les coûts unitaires diminuent. Les systèmes magnétiques promettent des dépenses à long terme plus faibles en supprimant les espaces de rayonnement réglementés, mais les prix d'acquisition actuels restent élevés.

Risque Mondial sur la Chaîne d'Approvisionnement en Radioisotope Technétium-99m

La production de molybdène-99, l'isotope parent du technétium-99m, repose encore sur une poignée de réacteurs vieillissants susceptibles de subir des arrêts imprévus. Un arrêt en 2023 dans une installation européenne principale a retardé des milliers de séances d'imagerie en Amérique du Nord, soulignant la vulnérabilité. Les États-Unis font progresser la fabrication nationale par le biais des programmes coopératifs du Département de l'énergie, mais la pleine capacité commerciale est encore à plusieurs années. Le risque persistant sur l'approvisionnement incite les prestataires à envisager des traceurs magnétiques ou des flux de travail basés uniquement sur la fluorescence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Traceurs Magnétiques Stimulent l'Innovation

Les systèmes de détection gamma ont généré le chiffre d'affaires le plus élevé en 2024, ancrés par des décennies de validation et une part du marché de la biopsie du ganglion sentinelle de 44,46 %. Les plateformes de traceurs magnétiques, approuvées seulement récemment, s'accélèrent à un CAGR de 10,34 % à mesure que les chirurgiens adoptent des flux de travail sans rayonnement qui contournent les obligations réglementaires et protègent contre les pénuries de technétium-99m. Une étude pivot a révélé que Magtrace identifiait en moyenne 3,2 ganglions sentinelles contre 1,9 pour les méthodes standard, avec un score de satisfaction des patients de 100 % pour la flexibilité de planification. Les consommables tels que les sondes à usage unique et les flacons de traceurs génèrent des revenus récurrents stables, encourageant les fournisseurs à associer le matériel à des modèles d'abonnement.

La demande de consommables s'amplifie à mesure que l'imagerie hybride gagne en popularité ; les injections combinées magnétiques et fluorescentes gagnent du terrain pour la localisation simultanée des ganglions profonds et la visualisation de surface. Les superpositions d'intelligence artificielle sur les détecteurs gamma ont atteint une précision de reconnaissance des schémas de 97,78 %, permettant aux chirurgiens sous pression temporelle d'interpréter les lectures avec une plus grande confiance. Ensemble, ces dynamiques renforcent l'attrait des offres premium qui améliorent le débit sans sacrifier les performances.

Par Technologie : La Fluorescence Proche Infrarouge Gagne en Dynamisme

La technique radioisotope plus colorant bleu a conservé une part du marché de la biopsie du ganglion sentinelle de 53,64 % en 2024. La fluorescence proche infrarouge est la plus dynamique, avec un CAGR prévu de 11,48 % jusqu'en 2030. Le vert d'indocyanine permet une cartographie lymphatique en temps réel sous des plateformes ouvertes ou robotiques, augmentant les taux de détection jusqu'à 100 % dans certaines séries de cancers du côlon. Les protocoles à double traceur associant le technétium-99m à la fluorescence réduisent les incidents de poche vide à 2,7 % dans les cas d'endomètre à un stade précoce.

Les traceurs magnétiques complètent la fluorescence en fournissant des signaux à pénétration en profondeur absents des outils optiques. La course technologique se concentre désormais sur des consoles intégrées qui co-enregistrent les signatures gamma, magnétiques et optiques, avec des moteurs d'IA triant la puissance du signal pour guider les marges de résection. Cette orientation multimodale sous-tend la prime soutenue commandée par les plateformes avancées.

Par Cancer/Indication : Le Carcinome Thyroïdien Affiche une Croissance Rapide

La chirurgie du sein, représentant 58,37 % des revenus de 2024, reste l'ancre du marché de la biopsie du ganglion sentinelle, mais le carcinome thyroïdien est clairement la valeur aberrante en termes de croissance. Avec une incidence mondiale projetée dépassant 1,1 million de cas d'ici 2050, les applications du ganglion sentinelle pour la thyroïde progressent à un CAGR de 10,76 %. Le mélanome continue de bénéficier d'un soutien politique, les tumeurs d'une épaisseur supérieure à 1 mm déclenchant une cartographie ganglionnaire obligatoire. Les recommandations pour le cancer vulvaire préconisent désormais la biopsie du ganglion sentinelle pour la maladie de stade IB, favorisant l'adoption en oncologie gynécologique.

Les cancers cutanés non mélanomateux, autrefois perçus comme à faible risque, ont montré des taux de positivité de 24,4 % lors des tests du ganglion sentinelle, plaidant pour une stadification chirurgicale plus large. L'élargissement de la portée clinique réduit le risque du secteur en diluant sa dépendance historique aux volumes d'oncologie mammaire.

Par Utilisateur Final : Les Centres Ambulatoires Stimulent l'Efficacité

Les hôpitaux et les centres chirurgicaux intégrés dominent encore, détenant 68,73 % des revenus de 2024 en raison de leurs installations de médecine nucléaire et de leurs équipes multidisciplinaires. Les centres chirurgicaux ambulatoires, cependant, ont enregistré la trajectoire de croissance la plus rapide avec un CAGR de 9,37 %. Les modèles de paiement explicites de Medicare encouragent ce transfert après avoir validé que les procédures ambulatoires de biopsie du ganglion sentinelle peuvent atteindre les mêmes références de sécurité que les procédures hospitalières.

Les instituts de recherche sur le cancer continuent de stimuler l'innovation par le biais d'essais évaluant les assistants de décision par IA et les traceurs hybrides. Les cliniques spécialisées du sein représentent un créneau émergent équipé pour offrir des diagnostics, une chirurgie et une reconstruction en un seul lieu, soutenant la migration accrue des volumes ambulatoires.

Analyse Géographique

L'Amérique du Nord a sécurisé 39,33 % des revenus de 2024, portée par une large couverture d'assurance, une compétence chirurgicale cumulée et une base installée importante de caméras gamma. Les États-Unis bénéficient d'un codage clair des procédures, bien qu'une baisse de 20,70 % en termes réels des paiements pour la chirurgie mammaire depuis 2003 exerce une pression sur les budgets d'investissement. La tension sur la chaîne d'approvisionnement en molybdène-99 reste la principale vulnérabilité de la région, incitant de nombreux centres à tester des protocoles magnétiques ou basés uniquement sur la fluorescence pendant que la production nationale d'isotopes monte en puissance dans le cadre des programmes du Département de l'énergie.

L'Europe constitue un environnement mature mais favorable à l'innovation. L'approbation de radiopharmaceutiques tels que le tilmanocept dans les 27 États membres élargit l'accès à 505 000 cas de cancer annuels, maintenant un solide coussin de revenus. La stricte gestion des rayonnements dans la région amplifie l'intérêt pour les traceurs magnétiques, notamment dans les cliniques ambulatoires qui ne peuvent pas justifier une infrastructure nucléaire complète.

L'Asie-Pacifique enregistre le CAGR régional le plus élevé à 9,57 %. La Chine a recensé 4,8 millions de nouveaux cas de cancer en 2022, et ses hôpitaux tertiaires en expansion rapide adoptent les techniques du ganglion sentinelle parallèlement aux mandats de chirurgie conservatrice du sein. La couverture universelle du Japon et son vieillissement démographique renforcent le volume de base, tandis que l'Inde et l'Asie du Sud-Est représentent des marchés soucieux des coûts, ouverts aux traceurs fluorescents économiques. La formation chirurgicale limitée et les contraintes de capital restent des obstacles, bien que les fabricants de dispositifs multinationaux déploient des partenariats éducatifs pour combler les lacunes.

L'Amérique latine et le Moyen-Orient et l'Afrique représentent collectivement une part modeste mais affichent une croissance supérieure à la moyenne grâce à la sensibilisation croissante au dépistage. Les programmes de modernisation des hôpitaux publics au Brésil et en Arabie saoudite incluent des unités de médecine nucléaire, préparant le terrain pour le déploiement de la biopsie du ganglion sentinelle une fois les jalons de formation du personnel atteints.

Paysage Concurrentiel

L'industrie de la biopsie du ganglion sentinelle affiche une fragmentation modérée. Les fournisseurs de dispositifs établis tels que Hologic, Stryker et BD sont en concurrence avec des innovateurs spécialisés en imagerie apportant des logiciels d'IA et de nouveaux traceurs. L'acquisition par Hologic d'un spécialiste des traceurs magnétiques pour 310 millions USD en 2024 a mis en évidence la valeur des plateformes sans rayonnement sur un marché attentif aux pénuries d'isotopes, tandis que l'appel aux résultats du premier semestre 2025 de BD a mis en avant les revenus supplémentaires provenant des sondes consommables qui génèrent des ventes récurrentes. Cardinal Health a renforcé son portefeuille de radiopharmaceutiques en acquérant les droits sur le tilmanocept, mettant l'accent sur le contrôle de la chaîne d'approvisionnement en matière de disponibilité des traceurs.

Le positionnement concurrentiel repose désormais sur des offres intégrées combinant matériel, logiciel et chimie des traceurs. Les entreprises capables de sécuriser des brevets multimodaux et de conclure des contrats de service hospitalier sont avantagées. Les partenariats entre fabricants de dispositifs et sociétés pharmaceutiques se multiplient à mesure que les traceurs ciblés progressent dans les pipelines réglementaires. Les start-ups d'IA entrent sur le marché via des accords de licence d'algorithmes, capitalisant sur la base installée de caméras gamma pouvant être mises à niveau par logiciel sans remplacement complet de l'équipement.

La résilience de l'approvisionnement fonctionne comme un différenciateur émergent. Les fournisseurs disposant de gammes de traceurs alternatives, telles que les nanoparticules magnétiques ou les kits de vert d'indocyanine, peuvent protéger leurs clients lors des perturbations du technétium-99m. Les fournisseurs de premier rang s'appuient sur des empreintes de fabrication mondiales pour se prémunir contre les chocs géopolitiques, tandis que les nouveaux entrants s'appuient souvent sur des assembleurs sous contrat, introduisant un risque mais permettant une mise à l'échelle agile dans des segments de niche.

Leaders de l'Industrie de la Biopsie du Ganglion Sentinelle

Mammotome (Devicor Medical Products Inc.)

Hologic Inc.

Stryker Corporation

Dilon Technologies Inc.

Navidea Biopharmaceuticals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juillet 2025 : SkylineDx a annoncé une méta-analyse confirmant que son test Merlin CP-GEP stratifie avec précision les patients atteints de mélanome cutané pour la biopsie du ganglion sentinelle, permettant une sélection plus précise des patients.

- Avril 2024 : Hologic a finalisé l'acquisition d'Endomagnetics pour 310 millions USD, ajoutant la technologie des traceurs magnétiques à son portefeuille de chirurgie mammaire.

Portée du Rapport sur le Marché Mondial de la Biopsie du Ganglion Sentinelle

| Systèmes de Détection Gamma (Sondes et Consoles) |

| Systèmes de Traceurs et de Détection Magnétiques |

| Radiotraceurs |

| Traceurs Fluorescents et Colorants |

| Consommables et Accessoires |

| Technique Radioisotope + Colorant Bleu |

| Technique à Double Traceur (Radioisotope + Fluorescence) |

| Technique de Fluorescence Proche Infrarouge (Vert d'Indocyanine) |

| Technique de Traceur Magnétique |

| Cancer du Sein |

| Mélanome |

| Carcinome Thyroïdien |

| Cancer Vulvaire |

| Cancer Cutané Non Mélanomateux |

| Autres Cancers (Tête et Cou, Gastro-intestinal, etc.) |

| Hôpitaux et Centres Chirurgicaux |

| Centres Chirurgicaux Ambulatoires |

| Instituts de Recherche sur le Cancer |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes de Détection Gamma (Sondes et Consoles) | |

| Systèmes de Traceurs et de Détection Magnétiques | ||

| Radiotraceurs | ||

| Traceurs Fluorescents et Colorants | ||

| Consommables et Accessoires | ||

| Par Technologie | Technique Radioisotope + Colorant Bleu | |

| Technique à Double Traceur (Radioisotope + Fluorescence) | ||

| Technique de Fluorescence Proche Infrarouge (Vert d'Indocyanine) | ||

| Technique de Traceur Magnétique | ||

| Par Cancer/Indication | Cancer du Sein | |

| Mélanome | ||

| Carcinome Thyroïdien | ||

| Cancer Vulvaire | ||

| Cancer Cutané Non Mélanomateux | ||

| Autres Cancers (Tête et Cou, Gastro-intestinal, etc.) | ||

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Instituts de Recherche sur le Cancer | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché de la biopsie du ganglion sentinelle ?

La taille du marché de la biopsie du ganglion sentinelle est de 814 millions USD en 2025 et devrait atteindre 1,15 milliard USD d'ici 2030 à un CAGR de 7,21 %.

2. Quel type de produit domine les revenus ?

Les systèmes de détection gamma sont en tête avec 44,46 % de la part du marché de la biopsie du ganglion sentinelle en raison de leur long historique clinique validé.

3. Pourquoi les traceurs magnétiques attirent-ils l'attention ?

Les traceurs magnétiques suppriment les obstacles liés aux licences de rayonnement et atténuent les pénuries de technétium-99m, soutenant un CAGR de 10,34 % jusqu'en 2030.

4. Quelle indication connaît la croissance la plus rapide ?

Les applications pour le cancer de la thyroïde devraient croître à un CAGR de 10,76 % à mesure que l'incidence augmente et que les protocoles chirurgicaux évoluent.

5. Quel est le principal moteur de croissance régional ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 9,57 %, porté par l'expansion des infrastructures oncologiques et la pénétration croissante du dépistage du cancer.

Dernière mise à jour de la page le: