Taille et part du marché de la détection précoce multi-cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

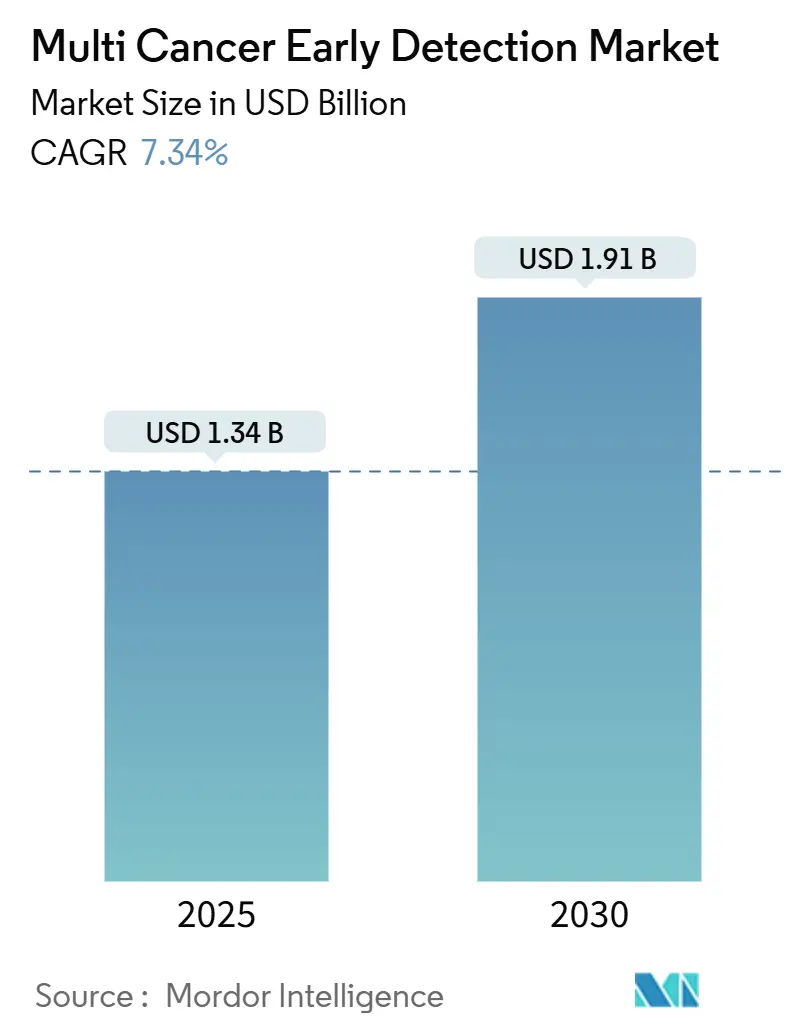

| Taille du Marché (2025) | 1.34 Milliards de dollars |

| Taille du Marché (2030) | 1.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection précoce multi-cancer par Mordor Intelligence

La taille du marché de la détection précoce multi-cancer s'élevait à 1,34 milliard USD en 2025 et devrait atteindre 1,91 milliard USD d'ici 2030, progressant à un TCAC de 7,34 %. La baisse rapide des coûts du séquençage de l'ADN acellulaire circulant, une vague de désignations de dispositifs révolutionnaires de la FDA américaine et les incitations aux soins basés sur la valeur qui récompensent l'intervention au stade I plutôt qu'au stade IV soutiennent collectivement cette croissance. Les modèles d'économie de la santé montrent que les protocoles de dépistage d'un seul cancer ignorent 86 % des tumeurs malignes, de sorte que les prestataires considèrent les panels sanguins complets comme une réponse directe à cet angle mort diagnostique. Les tests développés en laboratoire sur panel de gènes dominent les volumes de commandes actuels, mais les flux de travail de séquençage de nouvelle génération basés sur la méthylation atteignent désormais une sensibilité clinique qui satisfait les seuils de preuve des payeurs. Les employeurs qui autofinancent les avantages sociaux en matière de santé émergent comme des adopteurs précoces clés, car ils captent chaque dollar de chimiothérapie évité sur la durée d'emploi d'un salarié.

Principaux enseignements du rapport

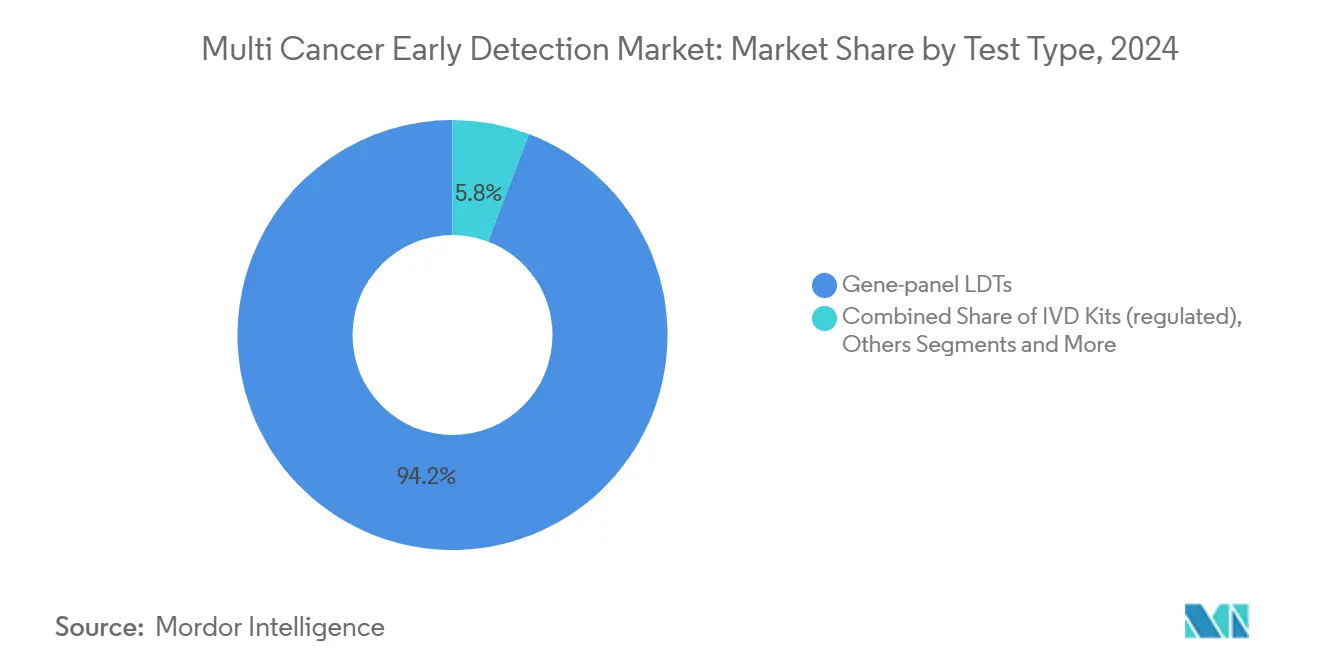

- Par type de test, les tests développés en laboratoire sur panel de gènes ont dominé avec 94,21 % de la part du marché de la détection précoce multi-cancer en 2024.

- Par classe de biomarqueurs, la méthylation de l'ADNcf a capturé 63,24 % de la taille du marché de la détection précoce multi-cancer en 2024 et devrait se développer à un TCAC de 9,32 % jusqu'en 2030.

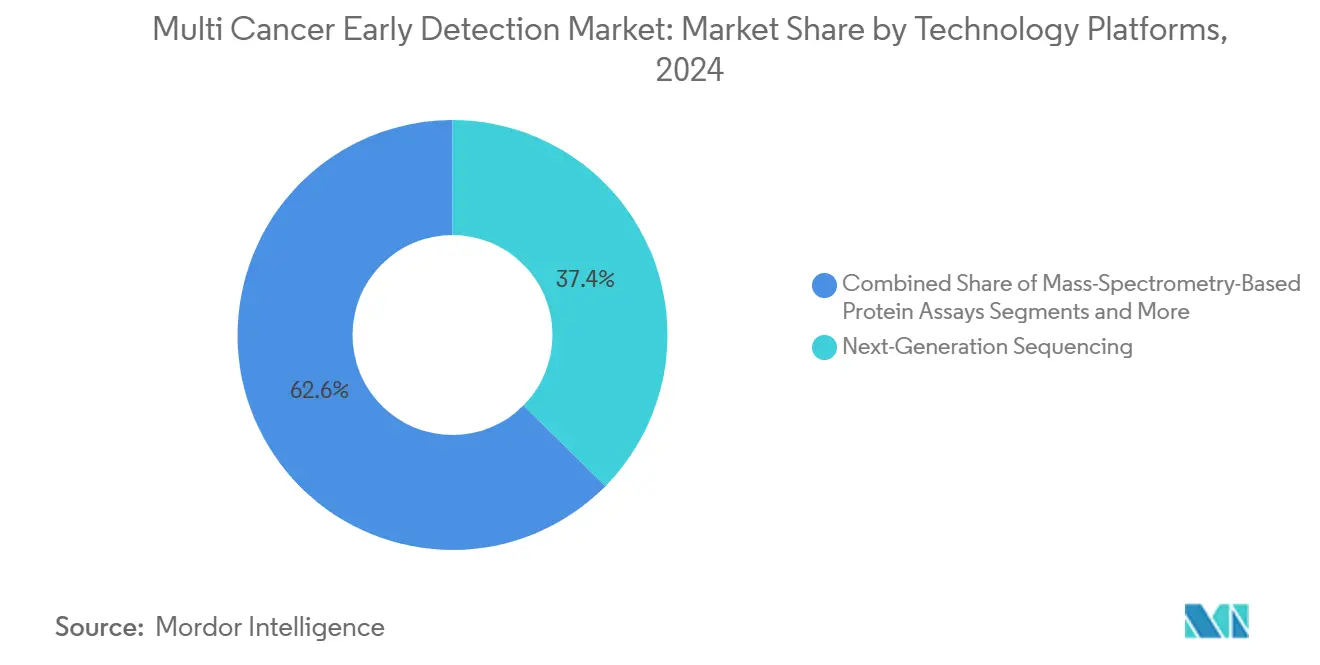

- Par plateforme technologique, le séquençage de nouvelle génération représentait 37,41 % de la taille du marché de la détection précoce multi-cancer en 2024, tandis que l'analytique multi-omique basée sur l'IA devrait croître à un TCAC de 10,72 % entre 2025 et 2030.

- Par utilisateur final, les hôpitaux et les centres médicaux universitaires détenaient 47,63 % de la part du marché de la détection précoce multi-cancer en 2024 ; les cliniques spécialisées en oncologie et en diagnostic enregistrent le TCAC projeté le plus élevé à 11,45 % jusqu'en 2030.

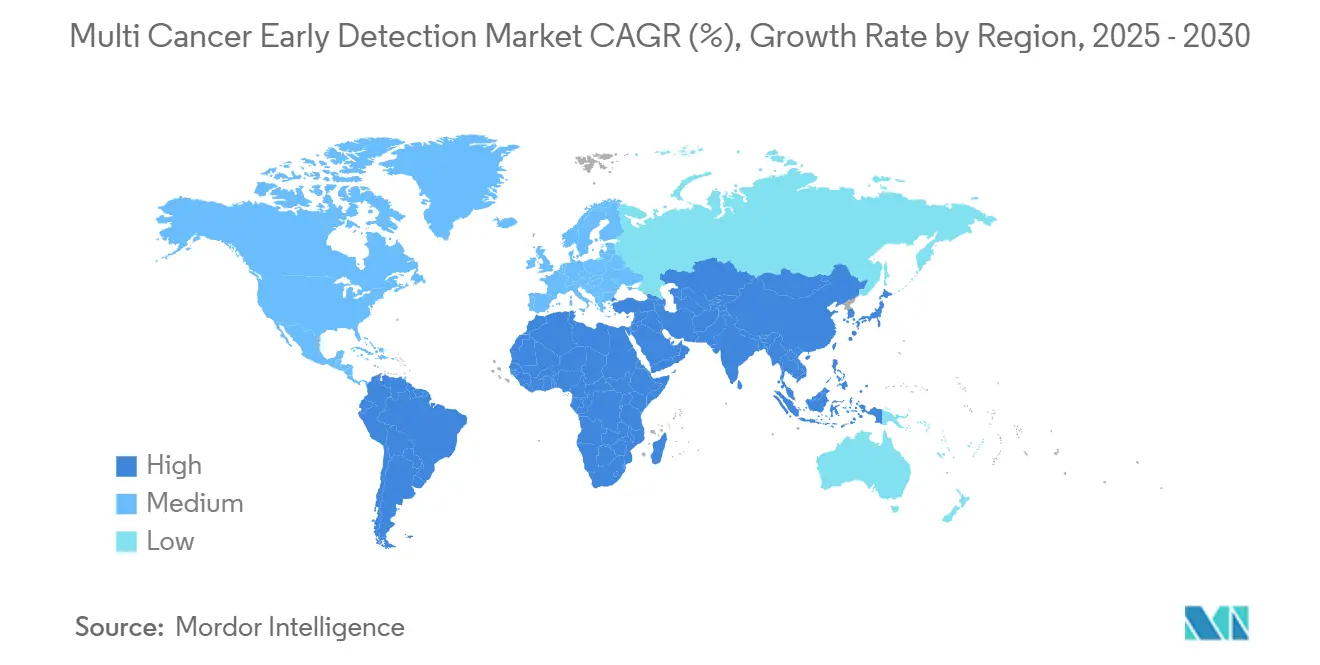

- L'Amérique du Nord contrôlait 32,31 % de la part du marché de la détection précoce multi-cancer en 2024, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,32 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la détection précoce multi-cancer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des cancers difficiles à dépister | +1.2% | Amérique du Nord et Europe les plus élevées, pertinence mondiale | Moyen terme (2-4 ans) |

| Compression rapide des coûts du séquençage de nouvelle génération par méthylation de l'ADNcf | +0.9% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Désignations de dispositifs révolutionnaires de la FDA et projets pilotes du CMS | +0.8% | Principalement États-Unis, répercussions en Europe | Court terme (≤ 2 ans) |

| Employeurs autoassurés ajoutant des avantages de détection précoce multi-cancer | +0.7% | États-Unis, émergent en Europe | Moyen terme (2-4 ans) |

| Fusion multi-omique basée sur l'IA | +0.6% | Marchés développés en premier, mondial à long terme | Long terme (≥ 4 ans) |

| Cliniques de longévité par abonnement | +0.4% | Amérique du Nord et Europe, Asie-Pacifique naissante | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des cancers difficiles à dépister et demande de dépistage de population non invasif

Les cancers du pancréas, des ovaires et du poumon représentent plus de 400 000 nouveaux diagnostics par an aux États-Unis, mais aucun ne dispose d'un dépistage à l'échelle de la population largement accepté. L'essai PATHFINDER de GRAIL a montré qu'une seule prise de sang peut détecter des signaux moléculaires provenant de plus de 50 types de tumeurs à un stade précoce, démontrant une utilité clinique que l'imagerie traditionnelle ne possède pas. Les prestataires basés sur la valeur calculent que le traitement au stade I coûte 60 000 USD de moins par patient qu'au stade IV, créant une incitation directe à intégrer des panels multi-cancers dans les examens annuels. L'argument économique résonne auprès des organisations de soins responsables des coûts à vie des membres. Les systèmes de santé déplacent donc leurs budgets des thérapeutiques en phase avancée vers des programmes préventifs de biopsie liquide. Les employeurs voient les mêmes données sous l'angle de la productivité, reconnaissant qu'un diagnostic précoce réduit l'absentéisme et les indemnités d'invalidité.

Avancées rapides dans les flux de travail de séquençage de nouvelle génération par méthylation de l'ADNcf et compression des coûts des réactifs

Le NovaSeq X 2024 d'Illumina a réduit de moitié le coût de séquençage par gigabase par rapport à son prédécesseur, faisant passer le coût mixte des réactifs d'un panel de méthylation pour 50 cancers en dessous de 500 USD.[1]Illumina, "Illumina finalise la cession de GRAIL," investor.illumina.comBurning Rock Biotech a tiré parti de ces gains pour obtenir le statut de dispositif révolutionnaire en Chine et aux États-Unis pour son test OverC, soulignant l'élan réglementaire mondial. Les signatures de méthylation sont stables tout au long de l'évolution tumorale et incluent des indices sur le tissu d'origine qui facilitent le triage diagnostique, de sorte que les cliniciens les préfèrent aux panels basés uniquement sur les mutations. La baisse des coûts d'exécution rend économiquement faisable pour les laboratoires régionaux d'installer des séquenceurs plutôt que d'envoyer des échantillons à des centres de référence éloignés. À mesure que les prix baissent, les actuaires des payeurs peuvent justifier la couverture car le rapport coût-bénéfice s'aligne sur les références de la coloscopie. Ces dynamiques accélèrent collectivement les volumes et ouvrent les géographies à revenus intermédiaires à l'adoption.

Désignations favorables de dispositifs révolutionnaires de la FDA et projets pilotes d'examen parallèle du CMS

Shield de Guardant Health a obtenu le statut révolutionnaire en 2024, déclenchant des boucles de rétroaction en temps réel avec les régulateurs qui ont réduit les délais de développement de plusieurs trimestres. L'examen parallèle du CMS permet aux données des essais pivots de servir à la fois les dossiers d'approbation et de remboursement, éliminant l'écart historique de remboursement d'un à deux ans. Les mises à jour de paiement Medicare 2025 ont élargi la couverture des tests de dépistage génétique répondant à des besoins non satisfaits, envoyant un signal de demande fort aux assureurs commerciaux.[2]Centres pour les services Medicare et Medicaid, "Règle finale du barème des honoraires des médecins Medicare pour l'année civile 2025," cms.gov Cette architecture politique récompense les entreprises qui poursuivent des critères d'évaluation cliniques rigoureux dès le début, inclinant ainsi le champ concurrentiel en faveur des acteurs bien capitalisés. Pour les prestataires, l'approbation et le remboursement synchronisés simplifient la planification de la mise en œuvre car les règles de codification, de facturation et de conformité sont connues au lancement du produit. L'Europe surveille de près les progrès américains et a commencé des évaluations accélérées dans le cadre du règlement de l'UE relatif aux dispositifs de diagnostic in vitro, indiquant une harmonisation réglementaire transatlantique.

Employeurs autoassurés ajoutant des tests de détection précoce multi-cancer aux avantages bien-être

Curative Insurance a intégré le test Galleri de GRAIL dans ses plans employeurs en 2025, positionnant le test comme une couverture de santé de la main-d'œuvre pouvant limiter les sinistres oncologiques catastrophiques. La thérapie au stade I coûte en moyenne 50 000 USD contre 150 000 USD pour le stade IV, et l'employeur paie les deux lorsqu'il est autoassuré. UnitedHealthcare a élargi son avantage de soins préventifs pour inclure des options de biopsie liquide pour les employés à haut risque, citant un fort intérêt parmi les entreprises de technologie et de services financiers. L'adoption est davantage présente dans les entreprises avec des effectifs plus âgés et mieux rémunérés, où la prévalence du cancer et le risque de coût de remplacement sont les plus élevés. Les administrateurs tiers proposent désormais des panels multi-cancers comme outil de retour sur investissement quantifiable plutôt que comme avantage bien-être. À mesure que les données de sinistres s'accumulent, les modèles actuariels affineront les incitations aux primes qui récompensent les employeurs qui déploient un dépistage fondé sur des preuves.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevé des tests et voies de remboursement limitées | -1.8% | Mondial, plus fort dans les économies émergentes | Moyen terme (2-4 ans) |

| Préoccupations relatives aux faux positifs / faux négatifs et demande d'imagerie | -1.1% | Mondial, amplifiée dans les contextes à ressources limitées | Court terme (≤ 2 ans) |

| Dilemmes d'équité et de consentement dans le dépistage génomique de la population | -0.7% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Pénurie de capacité d'imagerie diagnostique en aval | -0.9% | Europe et de nombreux marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des tests et voies de remboursement limitées

Les prix catalogue moyens compris entre 500 et 1 500 USD restent au-dessus de la zone de confort financier pour les dépistages de population, en particulier là où les budgets de santé par habitant sont inférieurs aux normes de l'OCDE. Medicare ne couvre qu'un sous-ensemble restreint de tests génétiques, de sorte que les personnes âgées — la cohorte avec la plus forte incidence de cancer — paient souvent de leur poche. Le Galleri de GRAIL est affiché à 949 USD, un chiffre que les payeurs classent encore comme premium par rapport à la mammographie ou aux tests immunologiques de recherche de sang occulte dans les selles. Les marchés émergents font face à des obstacles plus importants car les payeurs publics manquent de données actuarielles pour justifier un financement à grande échelle de la biopsie liquide. La couverture privée est incohérente, et les contrats basés sur la valeur liant le paiement aux résultats nécessitent des preuves à long terme que de nombreuses jeunes entreprises n'ont pas encore accumulées. Tant que les coûts unitaires n'approcheront pas 300 USD, la pénétration en dehors des populations à revenus élevés restera limitée.

Persistance des préoccupations relatives aux faux positifs / faux négatifs et nécessité d'une imagerie de confirmation

Même avec des taux de faux positifs inférieurs à 1 % rapportés dans les essais pivots, des millions de dépistages annuels pourraient encore générer des dizaines de milliers de résultats non concluants. Chaque résultat positif déclenche des scanners TDM, TEP-TDM ou IRM ciblées qui sollicitent une capacité de radiologie déjà limitée, notamment au Royaume-Uni où les listes d'attente dépassent 1,5 million d'orientations.[3]Service national de santé d'Angleterre, "Données sur les délais d'attente et l'activité diagnostique," nhs.uk Les faux négatifs comportent un risque clinique qui érode la confiance des médecins, surtout si un diagnostic tardif entraîne une exposition à des poursuites pour faute professionnelle. L'étalonnage des algorithmes sur les cohortes ethniques et d'âge reste un travail en cours, de sorte que certains prestataires diffèrent l'adoption dans l'attente d'une validation plus large. Les pénuries de personnel en radiographie en Europe aggravent le goulot d'étranglement, allongeant les parcours diagnostiques et tempérant l'enthousiasme des administrateurs hospitaliers qui doivent gérer le flux de patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : les tests développés en laboratoire sur panel de gènes conservent leur dominance tandis que les kits DIV gagnent en dynamisme

Les tests développés en laboratoire sur panel de gènes représentaient 94,21 % des commandes de 2024, reflétant la flexibilité dont jouissent les laboratoires CLIA pour faire évoluer les panels sans dépôt prolongé auprès de la FDA. Le statut de test développé en laboratoire a permis l'incorporation rapide de nouveaux marqueurs de méthylation, maintenant la sensibilité analytique en avance sur les courbes d'orientation réglementaire. Pourtant, le segment des kits de diagnostic in vitro dépasse toutes les autres catégories avec un TCAC de 11,33 % de 2025 à 2030. Les voies révolutionnaires de la FDA et l'examen synchronisé du CMS encouragent les fabricants à poursuivre des autorisations complètes de dispositifs qui débloquent des codes de remboursement à l'échelle nationale. Le programme Cancerguard d'Exact Sciences incarne ce changement, investissant dans un essai de 20 000 participants pour soutenir un dossier d'approbation préalable à la mise sur le marché. Les fournisseurs de tests développés en laboratoire évaluent désormais le coût de l'enrôlement dans les essais par rapport aux avantages de remboursement de la conversion en kit.

La taille du marché de la détection précoce multi-cancer pour les kits DIV pourrait augmenter fortement une fois que le premier dispositif obtient une détermination de couverture nationale. Les comités d'achat hospitaliers préfèrent les solutions autorisées par la FDA car la responsabilité est moindre et les voies de commande électronique sont préconfigurées. Les acteurs établis dans les tests développés en laboratoire répondent en améliorant les portails de soutien à la décision clinique et en proposant des tests de confirmation groupés pour préserver leur part. Les panels à usage de recherche uniquement restent une niche petite mais vitale, alimentant des projets de découverte de biomarqueurs qui nourrissent la prochaine génération de tests commerciaux. Les formats « autres » tels que les cartouches à nanopuits microfluidiques restent à un stade précoce mais attirent des financements de capital-risque pour une utilisation potentielle dans des contextes de soins primaires décentralisés.

Par classe de biomarqueurs : la méthylation de l'ADNcf ancre les plateformes multi-analytes émergentes

Avec une part de 63,24 % en 2024, la méthylation de l'ADNcf domine la sélection des biomarqueurs car ses empreintes épigénétiques sont à la fois spécifiques au cancer et permettent de résoudre le tissu d'origine. Les pipelines d'apprentissage automatique entraînés sur des millions d'îlots CpG produisent des cartes de probabilité qui orientent les radiologues vers l'origine tumorale probable, rationalisant les bilans. Les panels multi-analytes qui fusionnent les signatures d'ADN, de protéines et de glycanes offrent le TCAC le plus rapide à 10,47 %, portés par des preuves que les analytes complémentaires élèvent la sensibilité en phase précoce au-delà de 90 %. Le Galleri de GRAIL intègre la méthylation avec une architecture de classificateur propriétaire pour couvrir 50 cancers en un seul test, établissant la barre concurrentielle en termes d'étendue. Les panels de mutations somatiques persistent dans les types de tumeurs avec des gènes pilotes caractéristiques, mais leur portée mono-omique peine face à l'hétérogénéité dans le dépistage de cohortes.

La fragmentomique et la détection de l'aneuploïdie offrent des sources de signal orthogonales en quantifiant les schémas de rupture chromosomique et la distorsion du nombre de copies. Ces caractéristiques enrichissent les modèles pour les cancers qui libèrent peu d'ADN ou manquent d'empreintes méthylées distinctives. Le défi est computationnel : fusionner des comptages de mutations épars, de larges matrices de méthylation et des spectres protéiques à haute plage dynamique sous une forme cliniquement interprétable. Les fournisseurs investissent dans la bioinformatique évolutive, souvent via le déploiement en nuage, pour gérer des téraoctets de données brutes par millier de patients. La récompense est un score de risque composite sur lequel les oncologues peuvent agir en toute confiance.

Par plateforme technologique : la colonne vertébrale du séquençage de nouvelle génération fait face à une disruption accélérée centrée sur l'IA

Le séquençage de nouvelle génération sous-tend 37,41 % du volume de 2024 et reste l'architecture de référence pour tout test nécessitant une couverture génomique large. La taille du marché de la détection précoce multi-cancer liée au séquençage de nouvelle génération continuera de croître à mesure que les prix des réactifs baissent et que les bases installées mondiales s'élargissent. Néanmoins, les plateformes multi-omiques basées sur l'IA affichent un TCAC de 10,72 %, reflétant l'appétit des investisseurs pour des marges pondérées par les logiciels et une propriété intellectuelle différenciée. La collaboration Illumina-Tempus illustre la convergence du silicium et du laboratoire humide, visant à raccourcir les cycles de l'échantillon à la réponse et à automatiser la génération de rapports. La PCR numérique et le BEAMing continuent de servir les applications à très faible fréquence d'allèles, telles que la maladie résiduelle minimale, où la profondeur de lecture prime sur l'étendue.

Les tests protéiques par spectrométrie de masse réémergent comme compléments rentables qui capturent les signaux tumoraux sécrétés invisibles aux dépistages ADN. Les flux de travail hybrides envoient une aliquote de plasma pour le séquençage et une autre pour la protéomique, fusionnant les résultats dans des moteurs en nuage qui attribuent des scores de probabilité de cancer. Les fournisseurs promeuvent la modularité — les laboratoires peuvent ajouter un module de protéomique sans refondre l'investissement existant en séquençage de nouvelle génération. Les agences réglementaires élaborent des garde-fous qui traitent les classificateurs logiciels comme des dispositifs médicaux, de sorte que la gestion des versions de code et la surveillance de la dérive dans le monde réel deviennent des compétences essentielles.

Par utilisateur final : les cliniques spécialisées érodent la primauté des hôpitaux

Les hôpitaux et les centres médicaux universitaires détiennent encore 47,63 % des commandes car ils coordonnent déjà les flux de travail en oncologie et disposent de l'infrastructure d'imagerie essentielle pour le suivi. Cependant, les cliniques de diagnostic spécialisées affichent un TCAC de 11,45 %, bénéficiant de protocoles étroitement ciblés qui réduisent les délais d'exécution. Ces centres emploient souvent des conseillers en génétique sur place, réduisant les pertes de références et améliorant les scores de satisfaction des patients. Les laboratoires de référence indépendants captent des volumes auprès de petits cabinets via des réseaux de coursiers et des portails de commande électronique, un modèle que Quest Diagnostics a déployé à l'échelle nationale. Les prestataires de bien-être en entreprise et de médecine de conciergerie représentent une frontière de paiement direct qui absorbe plus facilement les suppléments de prix des tests que les canaux médiés par l'assurance.

La transition vers les tests décentralisés reflète la consommérisation plus large des soins de santé. Les centres spécialisés commercialisent des délais d'attente plus courts et des parcours de soins intégrés, gagnant des parts auprès de patients sensibles au temps et férus de technologie. Les hôpitaux répondent en intégrant des unités de biopsie liquide éphémères dans les ailes ambulatoires et en proposant des abonnements de dépistage. À mesure que les politiques des payeurs se stabilisent, la segmentation des utilisateurs finaux se stabilisera probablement autour des compromis entre commodité, coût et profondeur clinique.

Analyse géographique

L'Amérique du Nord contrôlait 32,31 % des revenus de 2024, ancrée par un écosystème réglementaire mature qui a accordé plusieurs désignations de dispositifs révolutionnaires en une seule année civile. L'examen parallèle du CMS maintient les délais de remboursement synchronisés, de sorte que les innovateurs peuvent fixer les prix en toute confiance au lancement. La demande des employeurs sponsorisés contribue au volume car les entreprises autoassurées récupèrent directement les coûts de soins en phase avancée évités. Le Canada est en retrait par rapport aux États-Unis mais bénéficie d'initiatives provinciales en génomique qui subventionnent des programmes pilotes. Les chaînes d'hôpitaux privés du Mexique importent des tests validés aux États-Unis pour les patients à revenus élevés, tandis que l'adoption dans le secteur public attend des baisses de coûts.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 9,32 %, propulsé par les subventions de médecine de précision de la Chine et le vieillissement rapide de la population japonaise. Burning Rock Biotech et BGI Genomics mènent des cohortes de vérification à méga-échelle qui alimentent les stratégies gouvernementales de lutte contre le cancer. L'Australie finance des projets pilotes de dépistage génomique national qui incluent des panels multi-cancers dans le cadre de son plan cancer sur 10 ans. Les réseaux d'oncologie privés en Inde achètent des séquenceurs directement, tirant parti de coûts de main-d'œuvre plus bas pour proposer des tests à des prix compétitifs pour la classe moyenne en plein essor. La diversité réglementaire reste un obstacle, mais les accords de reconnaissance mutuelle entre les membres de l'ASEAN pourraient faciliter la distribution transfrontalière de kits.

L'Europe progresse régulièrement mais fait face à des structures de remboursement hétérogènes. Le Service national de santé d'Angleterre a alloué des capitaux aux centres de diagnostic communautaires pour absorber la demande d'imagerie générée par les dépistages sanguins, mais les pénuries de radiographes ralentissent le débit. L'Allemagne et la France avancent plus vite sous des modèles de fonds de maladie qui récompensent les économies de détection précoce, tandis que les systèmes d'Europe du Sud restent prudents pour des raisons de coût. Le règlement de l'UE relatif aux dispositifs de diagnostic in vitro impose des normes uniformes de performance et de vigilance, ce qui peut allonger le délai de mise sur le marché mais harmonise finalement la qualité.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud contribuent actuellement à de faibles parts à un chiffre. Les États du Conseil de coopération du Golfe achètent des tests occidentaux pour des cliniques expatriées haut de gamme, créant des têtes de pont pour l'expansion. Les assureurs privés brésiliens testent la couverture de la détection précoce multi-cancer pour les membres à haut risque, mais l'adoption publique est encore à des années en raison des contraintes budgétaires.

Paysage concurrentiel

La concentration du marché est modérée car la génération de preuves cliniques exige des capitaux, favorisant les acteurs établis tels que GRAIL, Guardant Health et Exact Sciences. La scission de GRAIL d'Illumina en juin 2024 a préservé l'accès au débit NovaSeq tout en libérant la stratégie commerciale de l'examen antitrust. Guardant tire parti du détail des pratiques oncologiques via son test colorectal LUNAR-2 pour vendre Shield en complément, démontrant des économies de plateforme. Exact Sciences investit dans des essais Cancerguard qui associent la narration de Cologuard à l'étendue multi-cancer, pariant sur la confiance dans la marque.

Les entrants axés sur l'IA comme Singlera Genomics et Owkin poursuivent des modèles commerciaux centrés sur les logiciels qui promettent une mise à l'échelle plus rapide des marges brutes. Les partenariats définissent les stratégies de mise sur le marché : Quest Diagnostics a connecté son réseau de prélèvement de 2 000 sites pour distribuer Galleri à l'échelle nationale, tandis que Labcorp s'est aligné avec Ultima Genomics pour un séquençage du génome entier à coût réduit. Régionalement, Burning Rock Biotech domine les canaux hospitaliers chinois et détient des percées duales Chine-États-Unis, illustrant une maîtrise réglementaire transfrontalière.

Le pouvoir de négociation des fournisseurs est élevé pour les instruments de séquençage mais diminue à mesure que de nouveaux entrants comme Element Biosciences et Ultima élargissent les choix. Le pouvoir des acheteurs augmente avec les coalitions d'employeurs négociant des tarifs d'entreprise. La menace de substitution est faible ; l'imagerie ne peut pas fournir une couverture pan-cancer de manière non invasive. La rivalité globale s'intensifie autour de la propriété des données : les plus grands référentiels clinico-génomiques dicteront probablement les performances des algorithmes, créant une boucle de rétroaction qui ancre les leaders à grande échelle.

Leaders du secteur de la détection précoce multi-cancer

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Freenome Holdings, Inc.

Illumina, Inc.

Guardant Health, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Illumina a élargi l'accès au remboursement Medicare pour son portefeuille complet de tests oncologiques et a déployé des fonctionnalités de diagnostic compagnon dans les réseaux d'oncologie américains

- Avril 2025 : Illumina et Tempus AI se sont associés pour intégrer des pipelines d'IA multimodaux aux flux de travail NovaSeq, visant à améliorer la précision de la détection précoce et l'appariement thérapeutique.

Portée du rapport mondial sur le marché de la détection précoce multi-cancer

| Tests développés en laboratoire sur panel de gènes |

| Kits DIV (réglementés) |

| Panels à usage de recherche uniquement |

| Autres |

| Méthylation de l'ADNcf |

| Panels de mutations somatiques |

| Fragmentomique / Aneuploïdie |

| Multi-analytes (ADN + Protéine + Glycane) |

| Séquençage de nouvelle génération |

| PCR numérique / BEAMing |

| Tests protéiques par spectrométrie de masse |

| Analytique multi-omique basée sur l'IA |

| Hôpitaux et centres médicaux universitaires |

| Laboratoires indépendants / de référence |

| Cliniques spécialisées en oncologie et en diagnostic |

| Prestataires de bien-être en entreprise / de santé de conciergerie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de test | Tests développés en laboratoire sur panel de gènes | |

| Kits DIV (réglementés) | ||

| Panels à usage de recherche uniquement | ||

| Autres | ||

| Par classe de biomarqueurs | Méthylation de l'ADNcf | |

| Panels de mutations somatiques | ||

| Fragmentomique / Aneuploïdie | ||

| Multi-analytes (ADN + Protéine + Glycane) | ||

| Par plateforme technologique | Séquençage de nouvelle génération | |

| PCR numérique / BEAMing | ||

| Tests protéiques par spectrométrie de masse | ||

| Analytique multi-omique basée sur l'IA | ||

| Par utilisateur final | Hôpitaux et centres médicaux universitaires | |

| Laboratoires indépendants / de référence | ||

| Cliniques spécialisées en oncologie et en diagnostic | ||

| Prestataires de bien-être en entreprise / de santé de conciergerie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la détection précoce multi-cancer en 2025 ?

Il est évalué à 1,34 milliard USD et devrait croître jusqu'à 1,91 milliard USD d'ici 2030.

Quel TCAC est prévu pour la détection précoce multi-cancer entre 2025 et 2030 ?

Le marché devrait progresser à un TCAC de 7,34 % au cours de la période.

Quel type de test domine actuellement les commandes ?

Les tests développés en laboratoire sur panel de gènes représentent 94,21 % du volume de 2024.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, enregistrant un TCAC de 9,32 % jusqu'en 2030.

Pourquoi les employeurs ajoutent-ils des tests sanguins de détection multi-cancer aux avantages sociaux ?

Les entreprises autoassurées anticipent des économies car le traitement au stade I coûte 100 000 USD de moins que le stade IV, améliorant les profils de risque financier.

Quelle tendance technologique remodèle la précision de la détection précoce ?

La fusion multi-omique basée sur l'IA élève la sensibilité en phase précoce au-dessus de 95 % en combinant des données génomiques, épigénomiques et protéomiques.

Dernière mise à jour de la page le: