Taille et part du marché des terminaux PDV au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

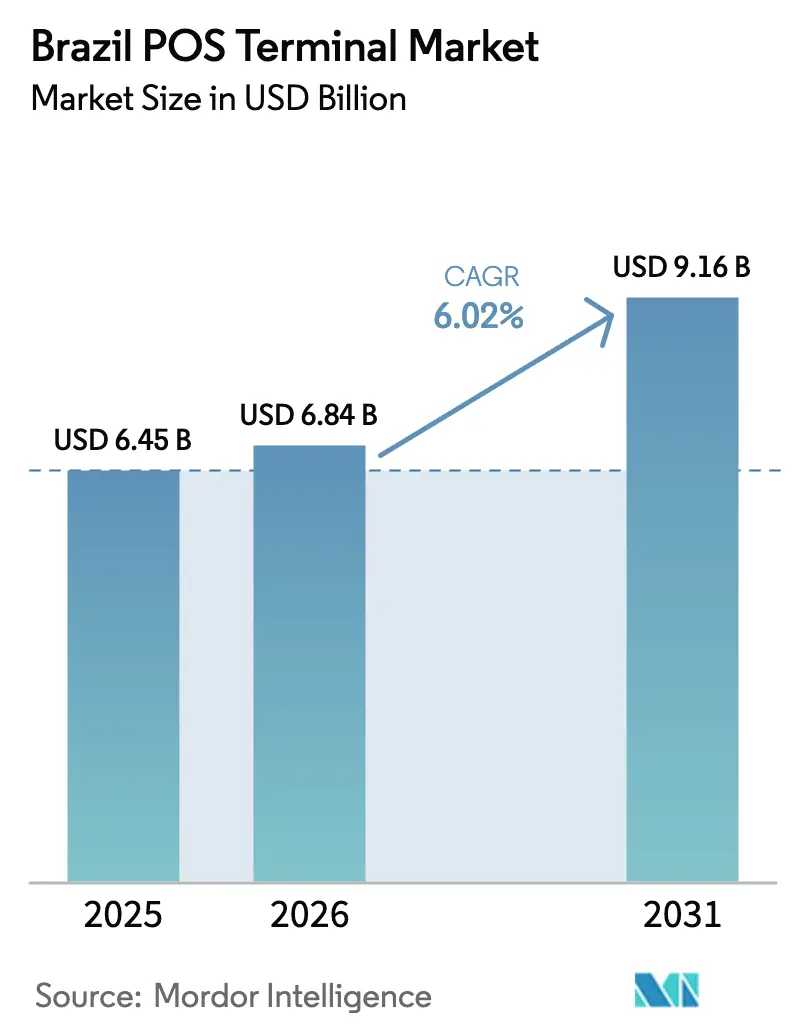

| Taille du marché de l'année de base (2025) | 6.45 Milliards de dollars |

| Taille du Marché (2026) | 6.84 Milliards de dollars |

| Taille du Marché (2031) | 9.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

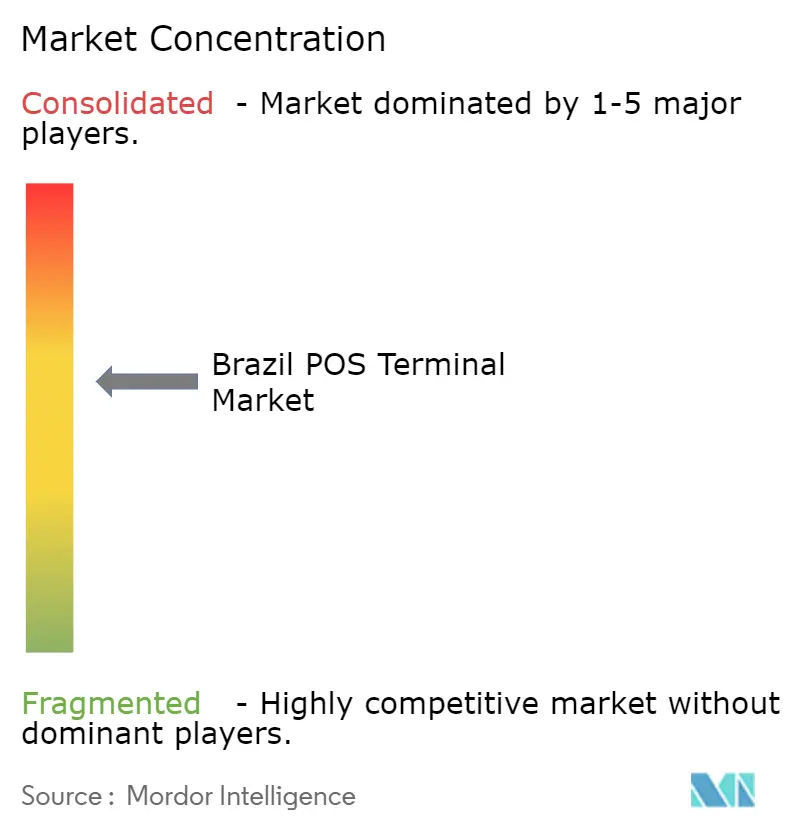

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV au Brésil par Mordor Intelligence

La taille du marché des terminaux PDV au Brésil devrait passer de 6,45 milliards USD en 2025 à 6,84 milliards USD en 2026 et devrait atteindre 9,16 milliards USD d'ici 2031, à un TCAC de 6,02 % sur la période 2026-2031. La forte acceptation par les consommateurs des cartes de paiement sans contact, le déploiement du Pix par Proximité et un cycle de remplacement accéléré des appareils fixes hérités soutiennent collectivement une demande unitaire persistante à deux chiffres. Les acquéreurs orientent leurs capitaux vers des terminaux intelligents Android qui convergent les charges utiles EMV sans contact et Pix NFC, permettant aux commerçants de réconcilier les transactions en temps réel et par carte dans un seul registre. Les acquéreurs fintech approfondissent leur distribution en subventionnant le matériel en échange de droits de prêt basés sur les données, liant l'adoption des appareils à des offres de fonds de roulement intégrées. Dans le même temps, les réseaux de cartes et la banque centrale imposent l'activation complète du sans contact, comprimant la durée de vie utile des parcs à contact uniquement et élargissant la base exploitable pour le matériel de nouvelle génération.

Principaux enseignements du rapport

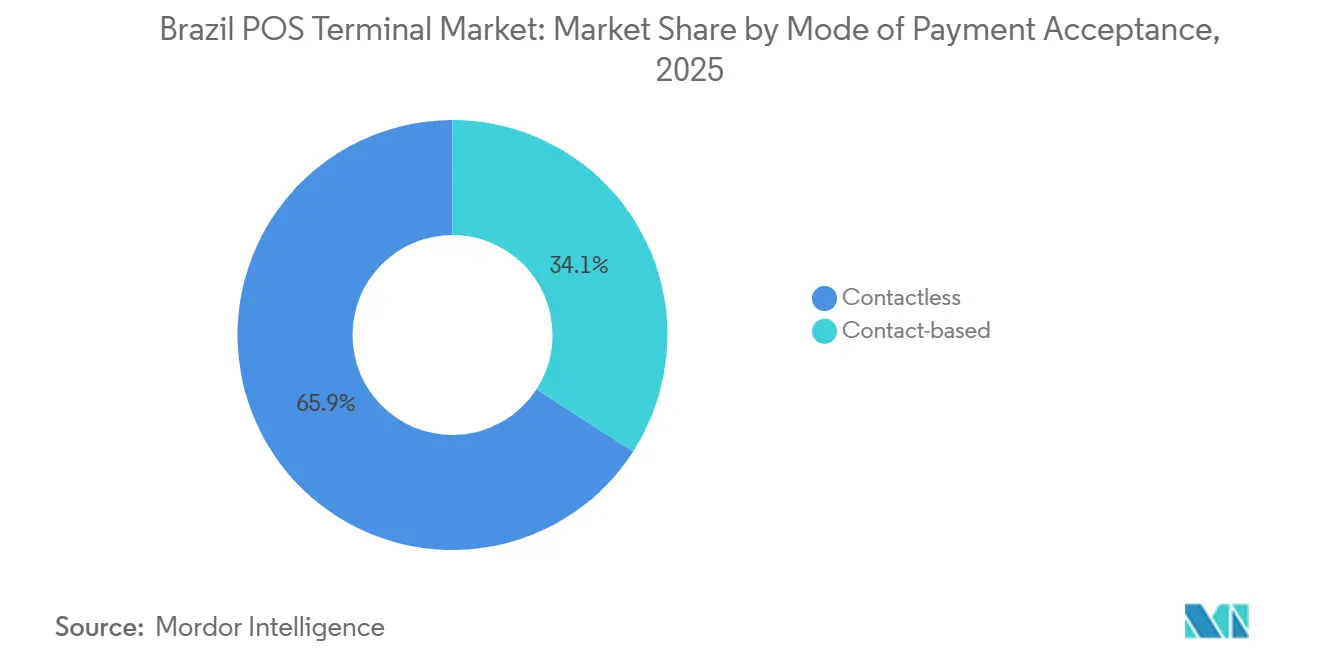

- Par mode d'acceptation des paiements, le sans contact représentait 65,89 % de la part du marché des terminaux PDV au Brésil en 2025 et devrait progresser à un TCAC de 6,48 % jusqu'en 2031.

- Par type de PDV, les appareils mobiles et portables détenaient 53,97 % de la taille du marché des terminaux PDV au Brésil en 2025, tout en affichant le TCAC le plus élevé attendu de 6,54 % sur la période 2026-2031.

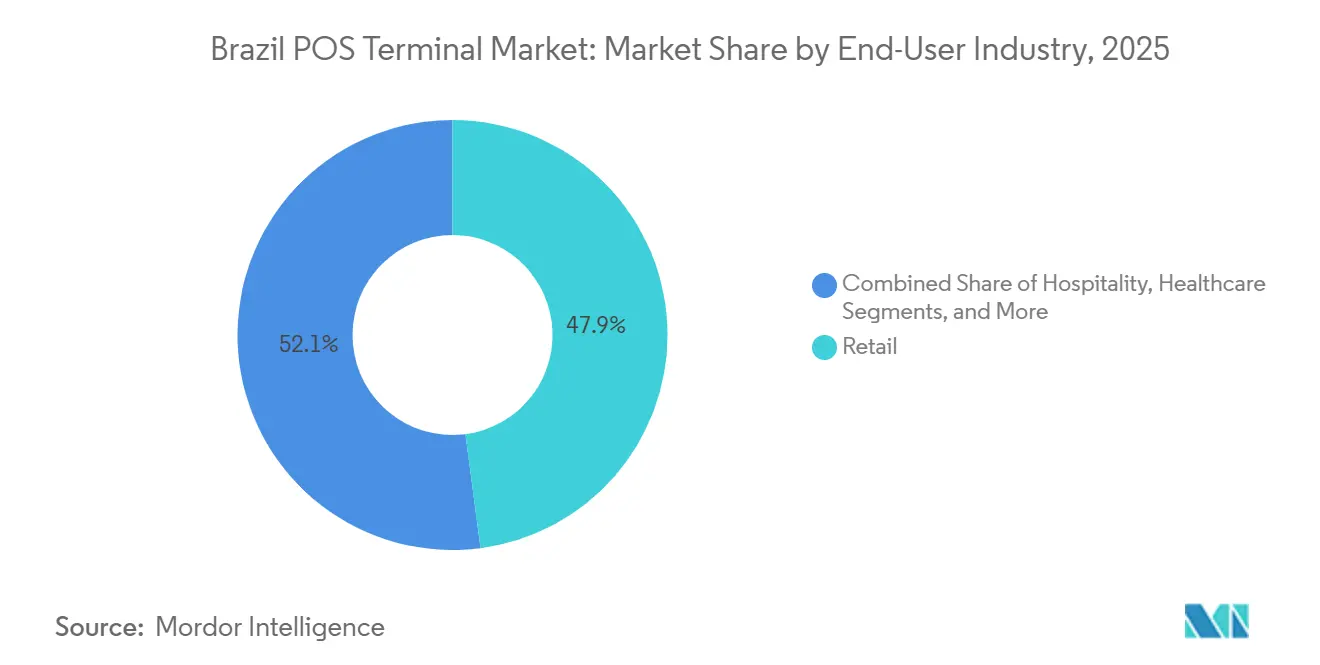

- Par secteur d'utilisation finale, le commerce de détail était en tête avec une part de revenus de 47,92 % en 2025, tandis que la santé devrait progresser à un TCAC de 7,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption du sans contact et du NFC | +1.8% | National, avance précoce dans le Sud-Est, croissance dans les couloirs touristiques du Nord-Est | Moyen terme (2 à 4 ans) |

| Expansion rapide du mPDV parmi les PME | +1.5% | National, plus fort dans le Sud-Est et le Sud | Court terme (≤ 2 ans) |

| Intégration du Pix par Proximité stimulant les terminaux hybrides | +1.3% | National, porté par les grands centres urbains | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour la conformité EMV et PCI | +0.9% | National | Long terme (≥ 4 ans) |

| Demande de commerce unifié pour des boucles de données en temps réel | +0.7% | Sud-Est et Sud | Moyen terme (2 à 4 ans) |

| PDV géré dans le cloud permettant la notation marchande par IA | +0.6% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption du sans contact et du NFC

Les paiements par carte sans contact ont atteint 67,2 % de toutes les transactions par carte en personne en décembre 2024, portés par la réémission de cartes à double interface et la formation d'habitudes à l'ère de la pandémie.[1]Abecs, "Abecs Statistics and Normatives", abecs.org.br Le Pix par Proximité, lancé en février 2025, étend désormais le même geste de tapotement aux paiements instantanés, permettant aux commerçants de privilégier le règlement en temps réel à des frais réduits. Les fournisseurs de terminaux intègrent par conséquent des chipsets NFC double mode qui lisent les identifiants EMV et les charges utiles Pix sans périphériques séparés. Le mandat d'acceptation de Mastercard oblige les acquéreurs à moderniser ou remplacer les parcs non NFC, raccourcissant les cycles de mise à niveau. La mise à jour matérielle qui en résulte accélère la visibilité des revenus pour les fabricants tout en rehaussant le niveau de performance de référence pour les appareils à l'épreuve du futur.

Expansion rapide du mPDV parmi les PME

Les micro-commerçants se tournent vers des solutions d'acceptation à faible investissement initial, et les solutions mPDV comptaient 4,125 millions de clients Stone fin 2024, traitant 96 milliards USD de volume. Le logiciel Tap-on-phone transforme les smartphones Android grand public en terminaux, éliminant les dépenses matérielles initiales et permettant l'intégration le jour même. Les acquéreurs fintech encouragent l'adoption grâce au règlement instantané et aux offres de crédit algorithmique, monétisant les flux de données plutôt que les frais par transaction. Les API ouvertes publiées par la banque centrale réduisent les contraintes de certification, invitant un grand nombre de développeurs à proposer des applications verticales de niche. À mesure que les abonnements et les prêts remplacent la marge sur les appareils, la profondeur de la plateforme devient le principal critère d'achat des PME.

Intégration du Pix par Proximité stimulant les terminaux hybrides

Les résolutions 406 et 407 autorisent les transferts Pix initiés par NFC qui se règlent en temps réel à environ un tiers des frais de carte de débit.[2]Priscilla Santos et Ingrid Pistili, "PIX and Open Finance: What Is Coming Next?", Tauil & Chequer, tauilchequer.com.br Les commerçants peuvent désormais appliquer une tarification dynamique à la caisse, orientant les acheteurs sensibles aux prix vers Pix tout en préservant les circuits de carte pour les ventes à montant élevé ou à tempérament. Les gammes Android Yooz de Worldline et les dernières gammes Android de Verifone intègrent des API de service d'initiation de transaction de paiement, garantissant la conformité tout en simplifiant la réconciliation pour les commerçants. Les petits fabricants d'équipements d'origine peinent avec la charge de certification, creusant l'écart de capacité. Les acquéreurs sont prêts à capter la demande de commutation de micrologiciel hybride à mesure que les commerçants abandonnent les équipements à circuit unique.

Mandats réglementaires pour la conformité EMV et PCI

Le Banco Central do Brasil impose des mises à jour récurrentes du micrologiciel, notamment de nouveaux identifiants d'application pour le réseau Trilho Voucher qui doivent être opérationnels d'ici novembre 2025. Le non-respect risque d'entraîner des amendes et une exposition accrue aux rétrofacturations, incitant les acquéreurs à déployer des appareils prenant en charge l'injection de clés à distance et les mises à jour dans le cloud. Le déploiement par Bradesco de la notation de fraude par IA sur près d'un milliard de transactions Pix par mois montre comment les investissements en matière de conformité peuvent également améliorer les taux d'approbation et la confiance des clients. Les fournisseurs intégrant des éléments sécurisés et un chiffrement matériel sont préférés par les commerçants réglementés, ancrant des niveaux de tarification premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des incidents de sécurité et de cyberfraude | -1.2% | National, plus élevé dans les centres urbains axés sur le numérique | Court terme (≤ 2 ans) |

| Coûts matériels initiaux élevés pour les micro-commerçants | -0.8% | National, aigu dans les régions moins denses | Moyen terme (2 à 4 ans) |

| Compression des marges due au Pix sans frais | -1.1% | National | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en modules semi-conducteurs | -0.5% | Approvisionnement mondial, impact national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des incidents de sécurité et de cyberfraude

Les pertes liées à la fraude Pix ont atteint 1,2 milliard USD en 2024, soit une hausse de 80 % par rapport à l'année précédente, avec 4,7 millions de cas confirmés. Les escroqueries par ingénierie sociale et les logiciels malveillants tels que Prilex exploitent les micrologiciels hérités qui bloquent le NFC pour contraindre l'insertion de la puce, siphonnant les identifiants.[3]G1, "Prilex Malware Targeting POS Terminals", g1.globo.com Les acquéreurs réagissent en accélérant les migrations vers des appareils gérés dans le cloud dotés d'un chiffrement de bout en bout et d'une connexion biométrique pour les opérateurs. Cependant, la mise à niveau de ces contrôles sur les parcs installés pèse sur les budgets d'investissement. Les pressions liées à la responsabilité ralentissent donc les achats chez les commerçants sensibles aux prix et allongent les cycles de décision.

Coûts matériels initiaux élevés pour les micro-commerçants

Les commerçants orientent fréquemment leurs clients vers des clés Pix personnelles pour éviter les frais de personne à entreprise, érodant les revenus des acquéreurs liés au taux de commission marchand. InfinitePay a contré cela en offrant l'acceptation Pix sans frais et en monétisant via des prêts pilotés par l'IA, une tactique qui a porté la part de consentement des comptes professionnels à 19,5 % en août 2025. À mesure que les concurrents copient cette approche, le risque lié au matériel de terminal PDV devient un point d'entrée subventionné pour la vente croisée de crédit et d'analyses, comprimant la rentabilité des appareils autonomes. Le lancement en juin 2025 du Pix Automatique, qui facilite les débits récurrents sans surveillance, déplace davantage la valeur vers les services annexes, mettant au défi les acquéreurs qui dépendent des marges de traitement pur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : l'adoption du sans contact remodèle la stratégie matérielle

L'acceptation sans contact représentait 65,89 % de la part du marché des terminaux PDV au Brésil en 2025 et est en bonne voie pour afficher un TCAC de 6,48 % jusqu'en 2031, une trajectoire qui souligne la convergence des expériences de tapotement par carte et par Pix. La taille du marché des terminaux PDV au Brésil associée aux unités compatibles sans contact augmentera donc plus rapidement que le parc installé global, obligeant les acquéreurs à prioriser les appareils dotés d'antennes à double interface intégrées. La confiance croissante des consommateurs envers le paiement par tapotement encourage les commerçants à rationaliser les flux de caisse, réduisant les temps d'attente moyens et améliorant la conversion du panier. Le Pix par Proximité amplifie ces gains en garantissant un règlement en temps réel sans invoquer de blocages d'autorisation de carte, donnant aux détaillants la confiance nécessaire pour éliminer les différentiels de surcharge. Le mandat national de Mastercard cimente la capacité sans contact comme critère d'achat non négociable, reléguant les terminaux à contact uniquement à l'obsolescence. Les fournisseurs qui maîtrisent le traitement simultané du noyau EMV et de la charge utile Pix NFC acquièrent une position défendable, car les fenêtres de certification pour les appareils double mode restent gourmandes en ressources.

Malgré sa part décroissante, la puce et le code PIN restent pertinents pour les achats à valeur élevée ou à tempérament où les clients préfèrent une sécurité supplémentaire perçue. Cependant, la charge de maintenance des doubles chemins de micrologiciel pousse les acquéreurs à consolider les références autour de terminaux intelligents Android capables de basculer vers l'authentification par contact. Les gammes A920 Pro de PAX Technology, Yper de Worldline et Engage de Verifone sont déjà livrées avec des piles sans contact standardisées, facilitant la gestion de flotte pour les détaillants nationaux qui exploitent des applications mixtes de fidélité et d'inventaire. À mesure que les commerçants en phase de démarrage s'abonnent directement via des applications fintech, les premiers achats de matériel optent de plus en plus pour le sans contact, ancrant davantage cette modalité et garantissant que les cycles de remplacement s'orientent vers des appareils hybrides.

Par type de PDV : les unités mobiles et portables captent le portefeuille des PME

Les solutions mobiles et portables représentaient 53,97 % de la taille du marché des terminaux PDV au Brésil en 2025 et devraient afficher le TCAC le plus élevé de 6,54 % jusqu'en 2031. Leur domination découle d'une structure de coûts à l'utilisation associée à un règlement le jour même qui séduit les restaurants, les vendeurs de rue et les professionnels de service. Les acquéreurs fintech regroupent l'intégration instantanée des commerçants, les tableaux de bord en temps réel et la déclaration fiscale automatisée, rendant l'offre attrayante même pour les micro-entreprises auparavant uniquement en espèces. Les facteurs de forme Android prennent en charge les applications d'inventaire, les intégrations de livraison et le commerce conversationnel, intégrant le terminal dans les opérations quotidiennes plutôt que de le traiter comme un périphérique de base. Les offres groupées d'abonnement ancrent ainsi une fidélité sur plusieurs années tout en ouvrant des voies de vente incitative pour les prêts en fonds de roulement.

Les systèmes fixes continuent de servir les supermarchés, les chaînes de carburant et les cliniques de santé qui valorisent le matériel robuste, le débit élevé des transactions et l'intégration avec le back-office. NCR Voyix Pulse illustre la tendance en synchronisant les paniers de commerce électronique, les fichiers d'inventaire et les transactions en magasin dans une seule couche de données, permettant ainsi les services de retrait en magasin. Bien que gourmands en capital, ces comptoirs intelligents lient l'acceptation à des stratégies omnicanales plus larges, justifiant une tarification premium. Les modèles de déploiement dual coexisteront, mais la croissance unitaire s'orientera vers les appareils mobiles à mesure que la pénétration des smartphones s'élargit et que la couverture 4G s'étend vers le Nord et le Centre-Ouest. Les fournisseurs proposant des portefeuilles modulaires qui couvrent les deux segments protègent leurs revenus contre les fluctuations cycliques dans l'un ou l'autre canal.

Par secteur d'utilisation finale : la numérisation de la santé dépasse le commerce de détail

Le commerce de détail a représenté 47,92 % de la part des revenus en 2025 grâce à la dense empreinte marchande du Brésil, mais la santé devrait enregistrer un TCAC de 7,27 % jusqu'en 2031, le plus rapide parmi les secteurs verticaux. Les hôpitaux et les cliniques intègrent des terminaux sans contact dans les zones d'accueil, les pharmacies et les portails de télémédecine, permettant aux patients de tokeniser des cartes ou des clés Pix pour le règlement des co-paiements aligné sur les dossiers de santé électroniques. La conformité à la LGPD stimule la demande d'appareils hébergeant des éléments sécurisés dédiés qui séparent les identifiants des patients des identifiants de paiement, un ensemble de fonctionnalités qui commande des prix de vente moyens plus élevés. Les remboursements d'assurance liés à la confirmation instantanée renforcent l'argumentaire commercial, élevant l'orchestration des paiements d'une tâche de back-office à un impératif stratégique.

L'hôtellerie et le tourisme, portés par 6,6 millions d'arrivées internationales en 2024, soutiennent une vague de mise à niveau parallèle alors que les hôtels et les restaurants pivotent vers des flux de travail sans contact avec ajustement du pourboire. Le transport, la logistique et les services professionnels adoptent collectivement le mPDV pour la facturation en déplacement, mais les taux d'adoption varient selon la connectivité locale. Le commerce de détail lui-même fait face à un risque de saturation mais débloque une demande incrémentale de terminaux en se tournant vers le commerce unifié qui harmonise le retrait en bordure de trottoir, les réservations en ligne et l'inventaire en magasin via des API cloud. L'interaction entre la conformité spécifique au secteur vertical, l'intégration des flux de travail et les incitations au financement dictera la part des fournisseurs dans chaque segment du marché des terminaux PDV au Brésil.

Analyse géographique

Le Sud-Est a ancré la plus grande part du marché des terminaux PDV au Brésil en 2025, porté par la base commerciale diversifiée de São Paulo et les flux touristiques de Rio de Janeiro. Les géants fintech Stone, PagSeguro et InfinitePay pilotent la plupart des lancements de produits dans ce couloir, assurant une exposition précoce des commerçants aux terminaux intelligents Android, aux cadres de consentement Open Finance et aux programmes de vente incitative Pix. La concurrence intense comprime cependant le taux de commission marchand, poussant les acquéreurs à se différencier via l'automatisation de la réconciliation, les scores de crédit par IA et les modules de paie intégrés plutôt que par le prix.

Le Nord-Est émerge comme la région à la croissance la plus rapide, catalysée par la reprise dans les destinations touristiques côtières telles que Salvador et Fortaleza. Les subventions gouvernementales pour l'inclusion financière et les offres groupées mPDV basées sur smartphone réduisent les barrières matérielles pour les micro-commerçants. Les analyses en temps réel révèlent que les montants moyens quotidiens des transactions Pix dans les districts balnéaires dépassent désormais les moyennes des cartes, incitant les propriétaires à opter pour des appareils double mode adaptés au repli QR hors ligne dans les zones à couverture cellulaire intermittente. Les fournisseurs de terminaux qui investissent dans le support à distance en portugais uniquement, le règlement fractionné pour les agrégateurs de circuits touristiques et les boîtiers résistants à l'eau salée remportent des contrats disproportionnés sur ce marché.

Les États du Sud, du Centre-Ouest et du Nord représentent collectivement une base installée plus petite mais affichent des besoins divergents. Les exportateurs agro-industriels du Sud privilégient les comptoirs Android fixes intégrés aux ERP afin de réconcilier les flux Pix B2B qui représentaient 42 % de la valeur Pix en mars 2024. Les pharmacies et les stations-service du Centre-Ouest adoptent le mPDV alimenté à l'énergie solaire pour pallier les coupures intermittentes du réseau électrique, tandis que le Nord s'appuie sur la liaison satellite et la mise en coffre des identifiants hors ligne. La personnalisation régionale de la connectivité, de l'autonomie de la batterie et de la résistance climatique façonne donc les achats davantage que les caractéristiques principales, soulignant la complexité géographique au sein du marché des terminaux PDV au Brésil.

Paysage concurrentiel

Les fabricants d'équipements d'origine mondiaux Worldline, Verifone et PAX Technology sont en concurrence directe avec les marques nationales Gertec, Elgin et Bematech, mais les acquéreurs fintech orientés écosystème donnent désormais le rythme. InfinitePay a émis plus de 200 millions USD de crédit aux PME en octobre 2024 et a atteint 19,5 % des consentements professionnels Open Finance en août 2025, signalant que l'agilité en matière de souscription peut attirer les commerçants plus rapidement que l'innovation matérielle. Stone réplique le modèle avec Tap Ton, tandis que PagSeguro enveloppe des avances en fonds de roulement autour des terminaux Point Smart 2. La marge sur les appareils se comprime donc, et les fabricants compensent en s'associant avec des suites ERP, des applications de fidélité et des moteurs de lutte contre la fraude pour vendre des abonnements à valeur ajoutée.

Les portefeuilles Yper et Yooz de Worldline ajoutent la 5G, Android 11 et la mise à jour de conformité par voie hertzienne, des fonctionnalités qui séduisent les détaillants d'entreprise soumis à des mises à jour réglementaires fréquentes. Verifone tire parti de son empreinte de passerelle pour être pionnier dans le routage international Pix, permettant le règlement multidevise pour les commerçants américains qui s'adressent aux voyageurs brésiliens.[4]Verifone, "International Pix Partnership with PagBrasil", verifone.com PAX Technology met l'accent sur les SDK ouverts et les boutiques d'applications tierces, courtisant les éditeurs de logiciels indépendants qui regroupent des outils spécifiques à l'industrie sur le terminal. Les acteurs nationaux se différencient par un support localisé, des coûts logistiques réduits et la volonté de certifier des schémas de bons de niche.

Le rythme réglementaire agit comme un fossé concurrentiel. Les fournisseurs qui intègrent rapidement les identifiants d'application Trilho Voucher, les mandats Pix Automatique et les futures API Nexus transfrontalières sécurisent des contrats de remplacement auprès des acquéreurs soucieux des amendes de conformité. Pendant ce temps, les solutions en marque blanche des startups cloud menacent d'éroder la part de marché des fabricants d'équipements d'origine à l'entrée de gamme en transformant les smartphones en PDV logiciel. L'équilibre des pouvoirs dépendra de la cohorte qui monétise le plus efficacement les données de transaction via des superpositions de crédit, d'assurance et d'analyses au sein du marché des terminaux PDV au Brésil.

Leaders du secteur des terminaux PDV au Brésil

Worldline SA (Ingenico)

Verifone Systems LLC

PAX Technology Limited

NCR Voyix Corporation

Gertec Brasil Ltda.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : InfinitePay de CloudWalk a capté 19,5 % de la part de consentement professionnel Open Finance, en hausse de 97 % depuis mai.

- Juillet 2025 : Verifone s'est associé à PagBrasil pour prendre en charge l'acceptation internationale Pix pour les commerçants américains ciblant les acheteurs brésiliens.

- Juin 2025 : Cielo a confirmé que 80 % de son parc est prêt pour le Pix Automático avant le changement de règle du 16 juin.

- Mai 2025 : Bradesco a déployé la plateforme de fraude par IA de FICO sur près d'un milliard de transactions Pix mensuelles, réduisant les faux positifs de 50 %.

Périmètre du rapport sur le marché des terminaux PDV au Brésil

Le rapport sur le marché des terminaux PDV au Brésil est segmenté par mode d'acceptation des paiements (basé sur le contact, sans contact), type de PDV (systèmes de point de vente fixes, systèmes de point de vente mobiles et portables), secteur d'utilisation finale (commerce de détail, hôtellerie, santé, transport et logistique, autres secteurs d'utilisation finale), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables | |

| Par secteur d'utilisation finale | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des terminaux PDV au Brésil ?

Il s'élevait à 6,84 milliards USD en 2026 et devrait atteindre 9,16 milliards USD d'ici 2031.

Quel mode de paiement stimule le plus les mises à niveau de terminaux au Brésil ?

L'acceptation sans contact, couvrant désormais 65,89 % des paiements en personne, mène la demande de mise à niveau grâce aux cartes EMV sans contact et au Pix par Proximité.

Quel segment connaît la croissance la plus rapide dans le matériel PDV brésilien ?

Les appareils mobiles et portables destinés aux PME devraient croître à un TCAC de 6,54 % jusqu'en 2031.

Pourquoi les prestataires de soins de santé adoptent-ils rapidement de nouveaux appareils PDV ?

Les règles de confidentialité des données et l'essor de la télémédecine poussent les cliniques à formaliser les paiements numériques, donnant à la santé un TCAC projeté de 7,27 %.

Comment les acquéreurs atténuent-ils la pression sur les marges due au Pix sans frais ?

Ils regroupent le matériel PDV avec des prêts en fonds de roulement pilotés par l'IA et des analyses, déplaçant les revenus vers les services financiers plutôt que vers le taux de commission marchand.

Dernière mise à jour de la page le: