Taille et Part du Marché des Peintures et Revêtements en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

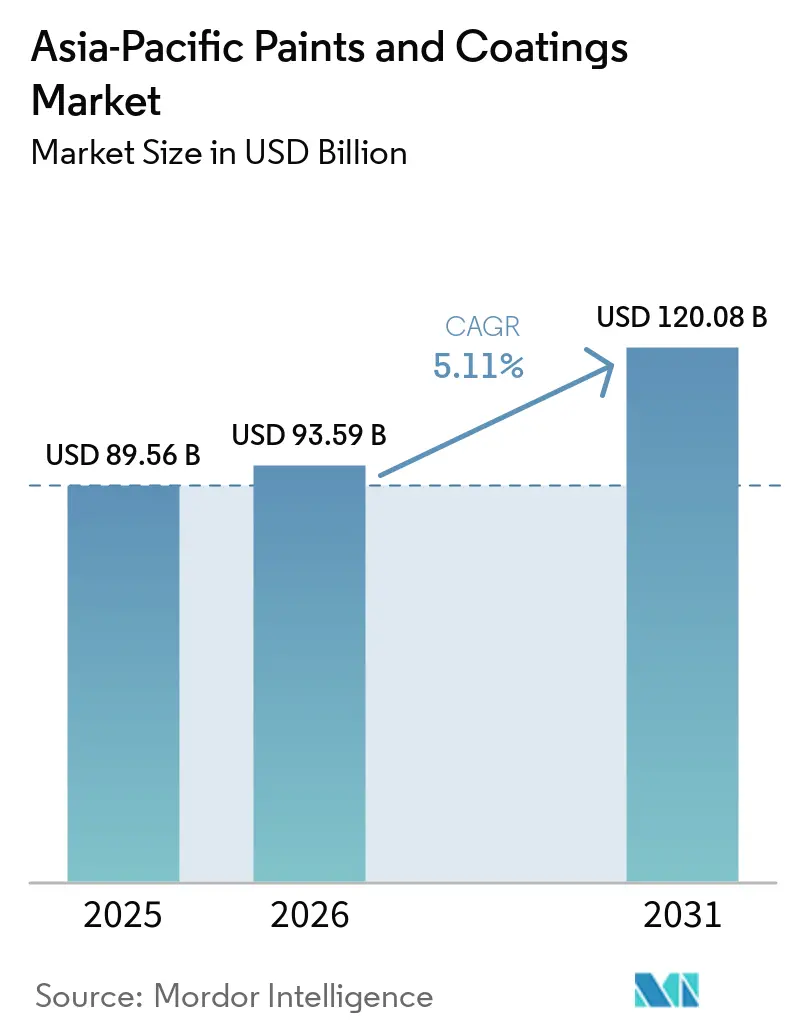

| Taille du marché de l'année de base (2025) | 89.56 Milliards de dollars |

| Taille du Marché (2026) | 93.59 Milliards de dollars |

| Taille du Marché (2031) | 120.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Peintures et Revêtements en Asie-Pacifique par Mordor Intelligence

La taille du Marché des Peintures et Revêtements en Asie-Pacifique devrait croître de 89,56 milliards USD en 2025 à 93,59 milliards USD en 2026 et devrait atteindre 120,08 milliards USD d'ici 2031 à un CAGR de 5,11 % sur la période 2026-2031. La transition vers les formulations à base d'eau, les programmes d'infrastructure rapides en Inde et l'expansion manufacturière en Asie du Sud-Est soutiennent la demande, même si la construction de logements en Chine ralentit. Les fabricants d'équipements d'origine régionaux localisent les résines et les pigments pour amortir les fluctuations des prix du dioxyde de titane, et les applicateurs adoptent des systèmes à faible teneur en COV pour se conformer à des règles d'émission plus strictes. Les kiosques numériques d'assortiment de couleurs raccourcissent les cycles d'achat de repeinture, tandis que les obligations relatives aux toitures réfléchissantes en Inde soutiennent la croissance des revêtements extérieurs haut de gamme. L'accent concurrentiel se déplace vers l'agilité logistique et l'intégration en amont, alors que la volatilité des matières premières comprime les marges.

Principaux Enseignements du Rapport

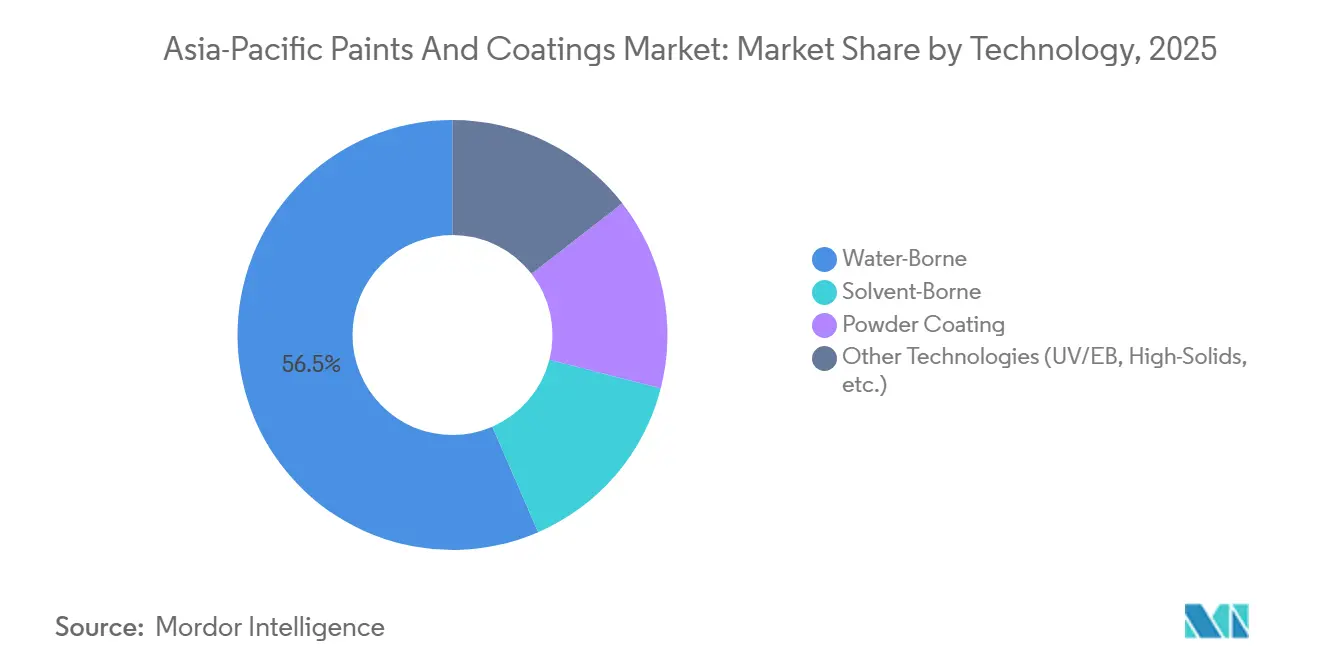

- Par technologie, les revêtements à base d'eau ont capturé 56,52 % de la part des revenus en 2025 et devraient se développer à un CAGR de 5,67 % au cours de la période de prévision (2026-2031).

- Par type de résine, les formulations acryliques ont représenté une part de 35,33 % en 2025 tout en progressant à un CAGR de 5,23 % au cours de la période de prévision (2026-2031).

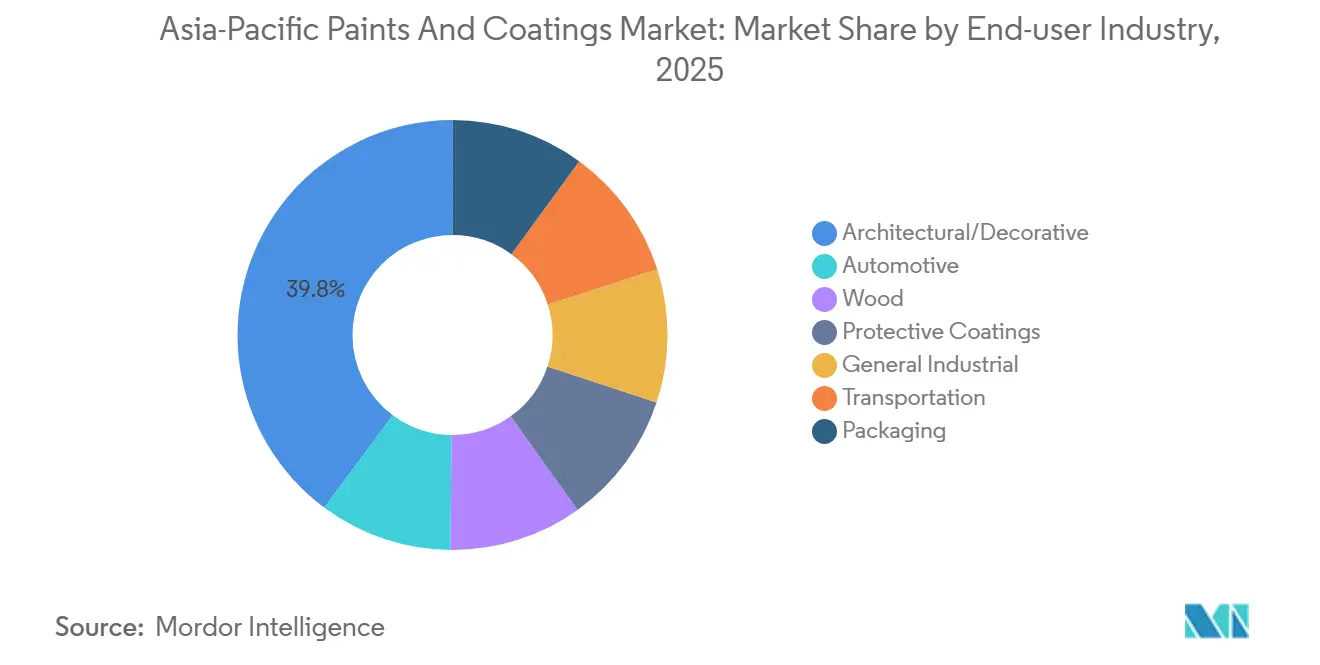

- Par secteur d'utilisation finale, le segment architectural et décoratif a représenté une part de 39,82 % en 2025 et devrait croître à un CAGR de 5,34 % au cours de la période de prévision (2026-2031).

- Par géographie, la Chine était en tête avec une part de 55,98 % en 2025, tandis que l'Inde est positionnée pour le CAGR le plus rapide à 5,41 % au cours de la fenêtre de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Peintures et Revêtements en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compression du cycle de repeinture | +0.8% | Villes de premier rang en Chine | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des couches de finition à base d'eau | +1.2% | Thaïlande, Corée du Sud, Japon, Inde | Court terme (≤2 ans) |

| Obligations relatives aux toitures réfléchissantes en Inde | +0.9% | Agglomérations métropolitaines indiennes | Moyen terme (2-4 ans) |

| Assortiment de couleurs en magasin par intelligence artificielle | +0.6% | Chine, Inde, Thaïlande, Philippines | Court terme (≤2 ans) |

| Revêtement des infrastructures de la Ceinture et Route | +0.7% | Chine, Indonésie, Malaisie, Thaïlande, Pakistan | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Compression du Cycle de Repeinture dans les Logements de Premier Rang en Chine

Les mises en chantier dans les plus grandes villes chinoises ont chuté de 20,5 % en 2025, mais les transactions de revente ont progressé de 12 %, incitant les propriétaires à repeindre plus tôt, réduisant le cycle de 7-8 à 5-6 ans. Les émulsions à base d'eau couvrent désormais 68 % des travaux de repeinture urbaine, contre 54 % en 2023, privilégiées pour leur conformité aux faibles teneurs en COV. Les distributeurs bénéficient de marges par litre supérieures de 8 à 10 % sur les formulations haut de gamme et d'une rotation des stocks plus rapide. Le producteur régional 3TREES propose une livraison le lendemain et des conseils de couleur gratuits pour défendre ses parts face à Nippon Paint et Dulux, dont les points de vente traditionnels n'offrent pas la même portée en dernier kilomètre.

Transition des Équipementiers vers des Couches de Finition Automobiles à Base d'Eau

La Thaïlande, la Corée du Sud et le Japon plafonnent les COV des peintures automobiles à 200-250 g/L. L'usine de PPG à Samut Prakan, inaugurée en mars 2025, fournit 2 000 t/an de finition de retouche à base d'eau qui réduit l'énergie des fours de cuisson de 35 %[1]PPG Industries, "PPG ouvre une nouvelle usine de finition automobile de retouche en Thaïlande," ppg.com. Kansai Paint et Toyoda Gosei ont introduit en 2025 un procédé à base d'eau en moule qui réduit les coûts de revêtement par véhicule de 18 %. Les lignes de véhicules électriques privilégient l'épaisseur de film plus légère de 80-100 μm des systèmes à base d'eau, économisant 2-3 kg et augmentant l'autonomie de conduite jusqu'à 0,8 %.

Revêtements de Toitures Réfléchissantes Obligatoires dans le Programme des Villes Intelligentes en Inde

Le code Eco Niwas Samhita de l'Inde exige désormais une réflectance solaire ≥0,70 ; le Telangana vise 300 km² de toitures conformes d'ici 2028 et offre une réduction de 10 % de la taxe foncière[2]Gouvernement du Telangana, "Politique des Toitures Réfléchissantes 2025-2028," telangana.gov.in. Un revêtement PVDF dopé à l'oxyde de magnésium du JNCASR a réduit les températures des toitures de 12-15 °C sur des sites pilotes en 2025. Asian Paints et Berger Paints ont lancé des gammes de revêtements élastomères pour toitures réfléchissantes éligibles aux incitations aux matériaux verts, se vendant 25-30 % au-dessus des émulsions extérieures standard.

Kiosques d'Assortiment de Couleurs en Magasin par Intelligence Artificielle Accélérant les Repeintures en Autonomie

Asian Paints a déployé 1 200 kiosques Chromacosm qui teintent la peinture en 90 secondes à partir de photos de smartphones, augmentant la valeur moyenne du panier de 18 % dans les magasins pilotes. Le chatbot « Nong Nippon » de Nippon Paint a traité 18 000 requêtes mensuelles en 2025, acheminant les commandes du jour même vers les franchises locales. La visualisation en réalité augmentée de KCC en Corée du Sud a réduit les retours pour non-concordance de couleur de 34 %. Ces outils compriment les décisions d'achat de plusieurs semaines à quelques jours et affichent des marges supérieures de 12-15 % par rapport aux références prémélangées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du dioxyde de titane | -0.9% | Japon, Corée du Sud, Australie | Court terme (≤2 ans) |

| Lacune de certification des applicateurs industriels en ASEAN | -0.5% | Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Renforcement des restrictions sur les PFAS | -0.4% | Japon, Corée du Sud, Australie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Dioxyde de Titane

Le TiO₂ au comptant a atteint 2 700 USD/t au Japon en juin 2025, soit 29 % au-dessus de la Chine, en raison de pénuries d'ilménite et de coûts de fret plus élevés. Les marges brutes sur les peintures décoratives ont chuté de 200-300 points de base pour les fabricants dépendants des importations. Asian Paints et Nippon Paint s'intègrent en amont dans la valorisation du rutile, tandis que les formulateurs augmentent les charges de carbonate de calcium et utilisent des opacifiants à sphères creuses pour réduire la teneur en TiO₂ jusqu'à 20 %.

Lacune de Certification des Applicateurs Industriels en Indonésie et au Vietnam

Moins de 40 % des applicateurs en Indonésie et au Vietnam satisfont aux normes ISO 12944, ralentissant l'adoption des systèmes époxy haute performance. La norme QCVN 19:2024 du Vietnam fixe des limites de COV à 50 mg/m³ mais manque de capacité d'inspection. Des fournisseurs tels que Jotun et Hempel proposent des formations sur site pour combler le déficit de compétences jusqu'à ce que le pacte de reconnaissance mutuelle de l'ASEAN de 2024 soit pleinement mis en œuvre après 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Systèmes à Base d'Eau Mènent la Conformité Réglementaire

Les systèmes à base d'eau représentaient 56,52 % des revenus en 2025 et devraient croître de 5,67 % par an au cours de la période de prévision (2026-2031), éclipsant les revêtements à base de solvant. Cette surperformance reflète des règles COV plus strictes en Thaïlande, en Corée du Sud et au Vietnam. Les revêtements en poudre progressent à mesure que les températures de cuisson descendent à 150-160 °C. Le DURA-COLOR acrylique de BASF a éliminé les apprêts et réduit les coûts de 18-22 % lors d'essais multinationaux. L'expansion de Covestro en 2025 à Shanghai a intégré des polyols biosourcés pour satisfaire le seuil de 40 % de contenu renouvelable de la Chine.

Les plateformes poudre et UV bénéficient aux exportateurs d'électronique et de mobilier ayant besoin de certifications zéro COV. Les hybrides aqueux-UV d'Allnex raccourcissent les temps de durcissement et satisfont les normes d'importation américaines et européennes. Ensemble, ces évolutions maintiennent le marché des peintures et revêtements en Asie-Pacifique sur une trajectoire à faibles émissions.

Par Type de Résine : La Polyvalence des Acryliques Stimule l'Adoption Intersectorielle

Les acryliques ont capturé 35,33 % des revenus en 2025 et progresseront à un CAGR de 5,23 % au cours de la période de prévision (2026-2031), utilisés dans tout, des émulsions extérieures aux couches de base automobiles. Les alkydes, avec des grades biosourcés répondant au mandat renouvelable de la Chine, croissent plus vite que les versions pétrolières. La part des polyuréthanes, portée par les dispersions à base d'eau pour la retouche et les systèmes bicomposants pour la protection des structures en acier. Le site de BASF à Caojing a atteint 18 800 t/an en 2025, réduisant les délais de résines personnalisées à trois semaines.

Les époxydes restent essentiels pour les applications marines et les revêtements de sol, tandis que les résines polyester soutiennent les lignes de poudre pour les appareils électroménagers et les jantes. Les chimies phénoliques et cétoniques de niche servent les installations à haute température mais croissent modestement à mesure que des projets spécialisés émergent à Singapour et en Corée du Sud.

Par Secteur d'Utilisation Finale : Le Segment Architectural Ancre la Croissance des Volumes

Les peintures architecturales et décoratives ont représenté 39,82 % des revenus en 2025 et augmenteront à un CAGR de 5,34 % au cours de la période de prévision (2026-2031), portées par les règles relatives aux toitures réfléchissantes en Inde et les repeintures urbaines chinoises. Les revêtements automobiles se développeront à mesure que les équipementiers passeront aux lignes à base d'eau. La demande de revêtements pour le bois augmente avec les exportations de meubles du Vietnam à 6,99 milliards USD en janvier-mai 2025. Les revêtements de protection progressent grâce à l'entretien des ponts et des éoliennes, tandis que les lignes d'emballage telles que l'Accelshield 300 sans BPA d'AkzoNobel ciblent l'interdiction européenne de juillet 2026.

La demande diversifiée maintient le marché des peintures et revêtements en Asie-Pacifique résilient malgré les ralentissements sectoriels, renforçant la croissance dans les usages grand public et industriels.

Analyse Géographique

La Chine a conservé 55,98 % des revenus de 2025 ; son revêtement des infrastructures de la Ceinture et Route, la finition du bois d'exportation et les cycles de repeinture compensent le ralentissement des mises en chantier. L'Inde enregistrera le CAGR le plus rapide à 5,41 % au cours de la période de prévision (2026-2031), soutenue par une consommation de peinture par habitant représentant un tiers de celle de la Chine et la préférence gouvernementale pour les lignes à faible teneur en COV certifiées BIS. La part du Japon progresse, portée par les mises à niveau marines et la demande de retouche, tandis que la part de la Corée du Sud augmente grâce à l'activité de construction navale. L'Australie et la Nouvelle-Zélande progressent ensemble grâce aux projets de protection côtière.

En Asie du Sud-Est, la Thaïlande accueille la nouvelle usine de retouche de PPG ; les exportateurs de meubles du Vietnam stimulent l'adoption des revêtements pour le bois ; les incitations à l'industrie verte de l'Indonésie attirent de nouveaux investissements malgré les lacunes des applicateurs. Le pôle de revêtements marins de Singapour soutient les modernisations d'efficacité pour satisfaire les indices carbone de l'OMI. Ces dynamiques diversifient le marché des peintures et revêtements en Asie-Pacifique, réduisant la dépendance à l'égard d'une seule économie.

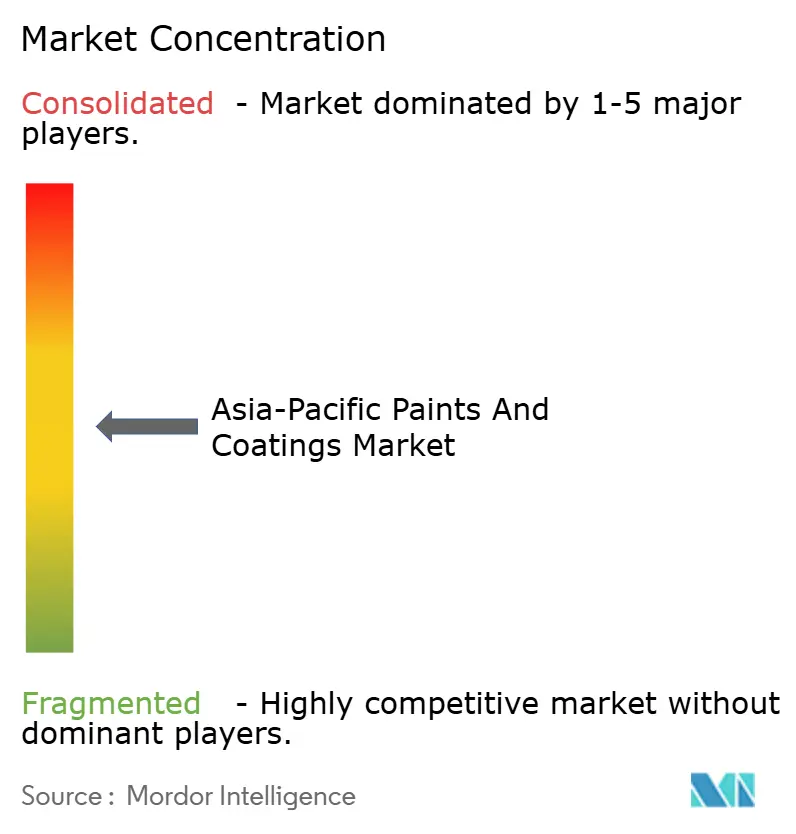

Paysage Concurrentiel

Le Marché des Peintures et Revêtements en Asie-Pacifique est modérément fragmenté. Les capacités de vente au détail numérique telles que le Chromacosm d'Asian Paints et le chatbot de Nippon compriment les délais de repeinture et augmentent la valeur des paniers. Les spécialistes régionaux utilisent des camionnettes de teinte mobile et des programmes de fidélité par QR pour sous-coter les distributeurs nationaux jusqu'à 20 %. Les dépôts de brevets dans les chimies à base d'eau et durcissables aux UV visent à capitaliser sur le renforcement des règles relatives aux PFAS. Les opportunités de revêtements de protection dans les parcs éoliens offshore et les flottes de GNL invitent les entrants disposant d'une expertise ISO 12944 et d'académies de formation, renforçant les avantages concurrentiels fondés sur les compétences.

Leaders du Secteur des Peintures et Revêtements en Asie-Pacifique

Asian Paints

Kansai Paint Co., Ltd.

Nippon Paint Holdings Co., Ltd

PPG Industries, Inc.

Akzo Nobel N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Birla Opus Paints, filiale de Grasim Industries du groupe Aditya Birla, a lancé sa nouvelle gamme de peintures en aérosol, One Aero, promettant une technologie de séchage rapide en 15 minutes. Le produit est conçu à la fois pour les professionnels et les utilisateurs en autonomie.

- Juin 2025 : Akzo Nobel N.V. a annoncé son intention de vendre AkzoNobel India au groupe JSW, marquant un réalignement stratégique significatif sur le marché indien.

- Décembre 2024 : AkzoNobel Marine and Protective Coatings a signé un mémorandum de coopération avec Sinopec pour fournir des systèmes anticorrosion et ignifuges haute performance afin de soutenir son expansion mondiale.

Périmètre du Rapport sur le Marché des Peintures et Revêtements en Asie-Pacifique

Les peintures ou revêtements sont des systèmes colloïdaux multiphasiques appliqués sur la surface souhaitée, principalement à des fins esthétiques et de protection. Ils sont un mélange de pigments, de liants, de liquides et d'additifs, qui peuvent facilement être appliqués sur des surfaces à l'aide d'un spray ou d'un pinceau. Chaque ingrédient joue un rôle crucial dans la définition des propriétés et des performances des peintures pendant ou après l'application. Les peintures et revêtements trouvent des applications majeures dans le secteur architectural, tels que les revêtements décoratifs et de protection.

Le marché des peintures et revêtements en Asie-Pacifique est segmenté par technologie, type de résine, secteur d'utilisation finale et géographie. Par technologie, le marché est segmenté en systèmes à base d'eau, à base de solvant, en poudre et autres technologies (UV/EB, haute teneur en solides, etc.). Par type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines (phénolique, cétonique et autres). Par secteur d'utilisation finale, le marché est segmenté en architectural/décoratif, automobile, bois, protection, industrie générale, transport, emballage et autres secteurs d'utilisation finale (revêtements plastiques, agriculture, équipements de construction et de terrassement, et autres). Le rapport couvre également les tailles de marché et les prévisions pour le marché des peintures et revêtements dans 11 pays de la région Asie-Pacifique. Le rapport offre la taille du marché en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

| À base d'eau |

| À base de solvant |

| Revêtement en poudre |

| Autres technologies (UV/EB, haute teneur en solides, etc.) |

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres (phénolique, cétonique, etc.) |

| Architectural/Décoratif |

| Automobile |

| Bois |

| Revêtements de Protection |

| Industrie Générale |

| Transport |

| Emballage |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Indonésie |

| Thaïlande |

| Malaisie |

| Vietnam |

| Philippines |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par Technologie | À base d'eau |

| À base de solvant | |

| Revêtement en poudre | |

| Autres technologies (UV/EB, haute teneur en solides, etc.) | |

| Par Type de Résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres (phénolique, cétonique, etc.) | |

| Par Secteur d'Utilisation Finale | Architectural/Décoratif |

| Automobile | |

| Bois | |

| Revêtements de Protection | |

| Industrie Générale | |

| Transport | |

| Emballage | |

| Par Géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Vietnam | |

| Philippines | |

| Singapour | |

| Reste de l'Asie-Pacifique |

Questions Clés Traitées dans le Rapport

Quelle sera la taille de la demande de peintures et revêtements en Asie-Pacifique d'ici 2031 ?

La taille du Marché des Peintures et Revêtements en Asie-Pacifique devrait croître de 89,56 milliards USD en 2025 à 93,59 milliards USD en 2026 et devrait atteindre 120,08 milliards USD d'ici 2031 à un CAGR de 5,11 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein de la demande régionale de revêtements ?

Les systèmes à base d'eau sont en tête avec un CAGR de 5,67 % jusqu'en 2031, portés par le renforcement des limites de COV et les transitions des équipementiers.

Pourquoi l'Inde émerge-t-elle comme le principal moteur de croissance ?

L'Inde bénéficie des obligations relatives aux toitures réfléchissantes, d'une faible consommation de peinture par habitant et de la préférence gouvernementale pour les produits à faible teneur en COV certifiés BIS, entraînant un CAGR de 5,41 %.

Comment les entreprises contrent-elles la volatilité du dioxyde de titane ?

Les principaux producteurs s'intègrent en amont dans le traitement du rutile et reformulent avec des charges et des pigments à sphères creuses pour réduire les charges en TiO₂.

Quelles technologies contribuent à raccourcir les cycles d'achat de repeinture ?

Les kiosques d'assortiment de couleurs par intelligence artificielle, les chatbots et les outils de réalité augmentée compriment les délais de décision de plusieurs semaines à quelques jours et augmentent les marges en magasin.

Dernière mise à jour de la page le: