Taille et Part du Marché des Peintures et Revêtements en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

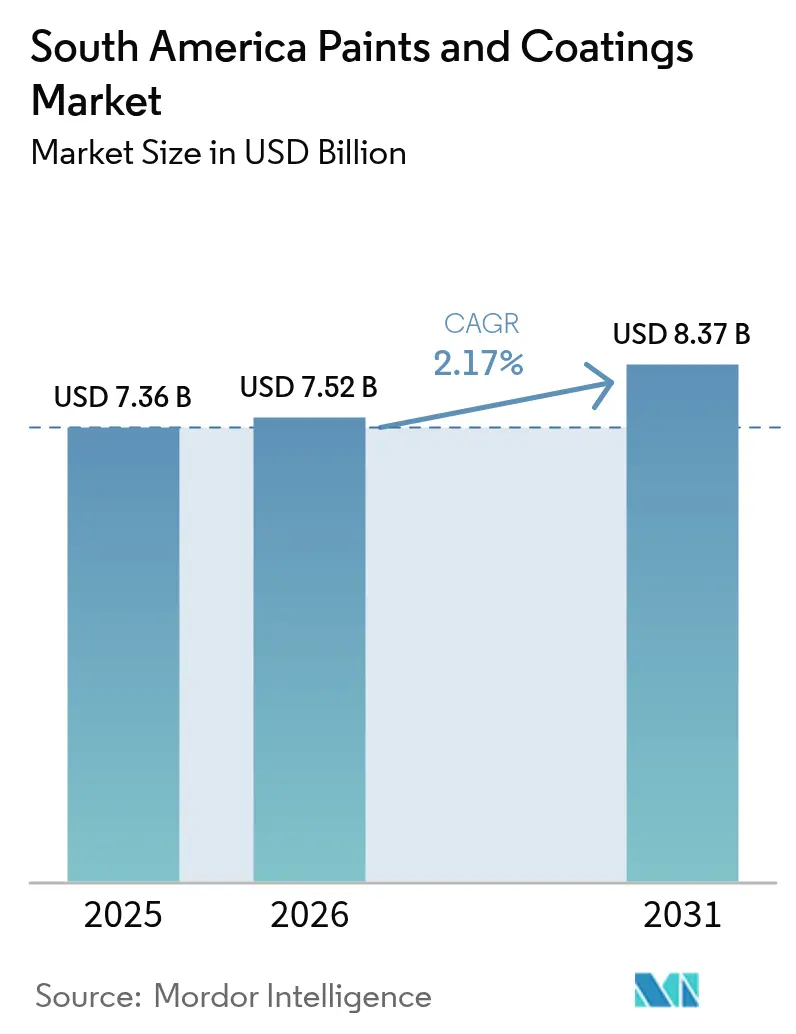

| Taille du marché de l'année de base (2025) | 7.36 Milliards de dollars |

| Taille du Marché (2026) | 7.52 Milliards de dollars |

| Taille du Marché (2031) | 8.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Peintures et Revêtements en Amérique du Sud par Mordor Intelligence

La taille du Marché des Peintures et Revêtements en Amérique du Sud était évaluée à 7,36 milliards USD en 2025 et devrait croître de 7,52 milliards USD en 2026 pour atteindre 8,37 milliards USD d'ici 2031, à un CAGR de 2,17 % durant la période de prévision (2026-2031). La demande architecturale, liée à la construction résidentielle et commerciale, continue d'ancrer les volumes ; cependant, les segments automobile, batterie et toiture réfléchissante se développent plus rapidement et redéfinissent les priorités des fournisseurs. La volatilité des devises demeure le principal risque à court terme, car des taxes d'importation plus élevées sur les polymères font augmenter les coûts des matières premières et compriment les marges, tandis que des réglementations Mercosur plus strictes sur les COV (Composés Organiques Volatils) accélèrent la transition vers les technologies hydrodiluables et en poudre. Les fabricants multinationaux étendent leur présence régionale par le biais de fusions et de mises à niveau de production, tandis que les acteurs locaux s'appuient sur la distribution au dernier kilomètre et les services de colorimétrie sur mesure pour maintenir leur part dans les catégories décoratives sensibles aux prix. Dans ce contexte, des opportunités de spécialité émergent dans les usines de traitement du lithium, les systèmes de toiture réfléchissante pour les villes tropicales, et les services de correspondance de couleur numérique ciblant les clients urbains du DIY (Faites-le Vous-Même).

Principaux Points à Retenir du Rapport

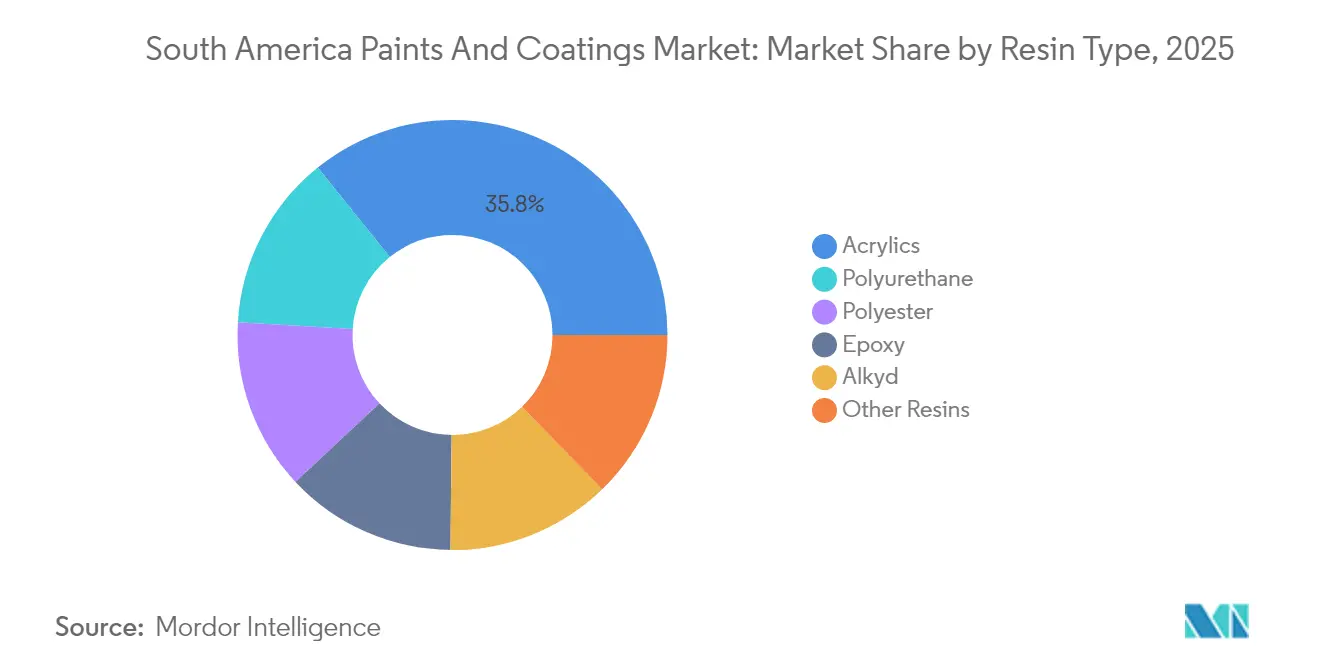

- Par type de résine, les acryliques ont dominé avec une part de 35,78 % du marché des peintures et revêtements en Amérique du Sud en 2025, tandis que les résines polyuréthane devraient se développer à un CAGR de 5,62 % jusqu'en 2031.

- Par technologie, les produits à base de solvant représentaient 62,10 % de la taille du marché des peintures et revêtements en Amérique du Sud en 2025 ; les systèmes hydrodiluables devraient afficher le CAGR le plus élevé à 5,85 % de 2025 à 2031.

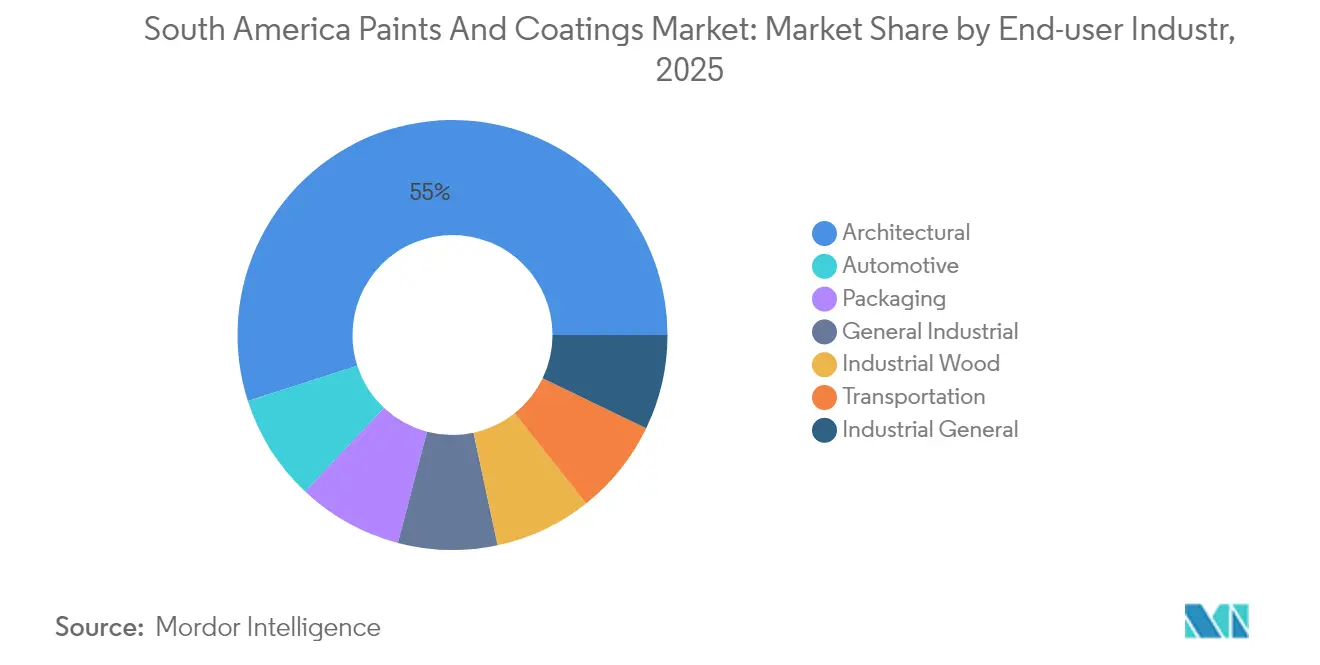

- Par secteur d'utilisation final, les applications architecturales ont capturé 54,96 % des revenus de 2025, tandis que les revêtements automobiles devraient progresser à un CAGR de 5,78 % jusqu'en 2031.

- Par géographie, le Brésil détenait une part de revenus de 47,65 % en 2025, tandis que la Colombie devrait atteindre un CAGR de 5,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Peintures et Revêtements en Amérique du Sud

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Rapide des Projets de Construction Résidentielle et Commerciale | +0.8% | Brésil, Colombie, Chili | Moyen terme (2-4 ans) |

| Reprise de la Production Automobile Régionale et des Exportations | +0.6% | Brésil, Argentine, régions frontalières du Mexique | Court terme (≤ 2 ans) |

| Adoption Rapide des Revêtements de Toiture Réfléchissants dans les Villes Tropicales | +0.3% | Brésil, Colombie, Venezuela | Long terme (≥ 4 ans) |

| Construction de Gigafactories de Batteries Lithium-ion Nécessitant des Revêtements Spéciaux | +0.4% | Triangle du lithium en Argentine et au Chili | Moyen terme (2-4 ans) |

| Essor des Micro-marques DIY en Ligne pour les Peintures Décoratives | +0.2% | Centres urbains à travers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide des Projets de Construction Résidentielle et Commerciale

Les dépenses élevées en matière de logement et d'infrastructure en Colombie et au Chili compensent le ralentissement du Brésil au début de 2025 et soutiennent un volume architectural stable. Les programmes de logements sociaux favorisent les émulsions acryliques à faible coût, tandis que les promoteurs commerciaux exigent de plus en plus des finitions intérieures à faibles émissions et résistantes aux moisissures qui répondent aux critères de construction durable. Les systèmes acryliques hydrodiluables partagent cet avantage, car des études de cycle de vie brésiliennes montrent des performances supérieures dans sept des huit indicateurs environnementaux par rapport aux revêtements à base de solvant[1]Université Fédérale de Santa Catarina, «Évaluation du Cycle de Vie des Peintures Hydrodiluables par rapport aux Peintures à Base de Solvant», ufsc.br. Les marchés publics privilégient également les formules à base biologique et à contenu recyclé, incitant les fournisseurs à élargir leurs gammes de produits durables.

Reprise de la Production Automobile Régionale et des Exportations

Le Brésil a produit 2,5 millions de véhicules en 2024, une augmentation de 9,7 %, ravivant la consommation de couches de fond OEM (Fabricant d'Équipement d'Origine) et de retouche. Les constructeurs automobiles exigent des finitions durables à faible teneur en COV qui respectent des règles d'émission plus strictes et résistent aux climats tropicaux, stimulant l'investissement dans les couches de fond hydrodiluables et les vernis à haute teneur en solides. Les ventes de PPG en Amérique latine ont augmenté de 14,1 % en 2024, principalement grâce aux lignes OEM automobiles et de retouche. Les usines d'assemblage situées aux frontières mexicaines qui exportent vers l'Amérique du Nord exigent des revêtements certifiés aux normes de qualité américaines, élargissant le marché adressable pour les chimies de haute performance.

Adoption Rapide des Revêtements de Toiture Réfléchissants dans les Villes Tropicales

Des essais sur le terrain au Brésil confirment que les revêtements de toiture à haute réflectance maintiennent des économies d'énergie sur plusieurs années, bien que l'humidité tropicale nécessite un entretien périodique. Les remises sur les services publics et les politiques municipales d'atténuation des îlots de chaleur accélèrent la demande à Rio de Janeiro, Medellín et Caracas. Les fournisseurs formulent des membranes modifiées à l'acrylique et au silicone qui résistent aux algues, maintiennent l'adhérence dans des conditions de forte humidité et supportent une exposition intense aux UV (Ultraviolets). Les multinationales adaptent les plateformes mondiales de toiture réfléchissante aux substrats locaux, tandis que les marques régionales captent la demande de niche grâce à des élastomères acryliques rentables.

Construction de Gigafactories de Batteries Lithium-ion Nécessitant des Revêtements Spéciaux

L'usine d'hydroxyde de lithium de Posco d'une valeur de 800 millions USD en Argentine illustre les installations de traitement chimique qui nécessitent des revêtements de sol et d'équipement à faible dégazage et résistants aux solvants. Le Secrétariat des Mines d'Argentine prévoit que huit exportateurs de lithium seront en exploitation d'ici 2030, doublant la demande de carbonate de sodium et élargissant le besoin de revêtements résistants aux produits chimiques. Les fournisseurs qui remportent ce segment associent une expertise en contrôle de la corrosion à la conformité aux salles blanches, ciblant les lignes de batteries et de matériaux actifs de cathode à travers le triangle du lithium.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites plus Strictes des COV et des Émissions de Solvants au Sein du Mercosur | -0.40% | Brésil, Argentine, Uruguay, Paraguay | Moyen terme (2-4 ans) |

| Volatilité des Devises Faisant Augmenter les Coûts des Matières Premières Importées | -0.60% | Argentine, Brésil, Colombie | Court terme (≤ 2 ans) |

| Transition vers des Panneaux de Façade Composites Réduisant la Demande de Peinture dans les Bureaux Haut de Gamme | -0.30% | Centres urbains du Brésil, du Chili, de la Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites plus Strictes des COV et des Émissions de Solvants au Sein du Mercosur

Les régulateurs appliquent des limites plus strictes sur les revêtements architecturaux et industriels, suivant les références de la Règle 1113 américaine[2]District de Gestion de la Qualité de l'Air de la Côte Sud, «Règle 1113 Revêtements Architecturaux», aqmd.gov. Les grands fournisseurs s'appuient sur la R&D mondiale pour lancer des gammes ultra-faibles en COV, tandis que les petites entreprises peinent face aux coûts de reformulation. La conformité stimule la demande de technologies hydrodiluables et en poudre, mais introduit des stocks doubles transitoires à mesure que les anciennes formules à base de solvant s'écoulent.

Volatilité des Devises Faisant Augmenter les Coûts des Matières Premières Importées

Les dévaluations du peso et du réal font monter les prix des pigments, additifs et résines importés, comprimant les marges et retardant les projets. PPG Industries, Inc. a enregistré une perte de change de 20 millions USD en Argentine en décembre 2024, illustrant l'exposition aux fluctuations soudaines. Les fabricants se couvrent contre les variations de devises et localisent l'approvisionnement lorsque cela est possible ; cependant, la capacité pétrochimique régionale limitée restreint les options de substitution pour les intrants haute performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : les Acryliques Dominent, le Polyuréthane Gagne du Terrain

Les acryliques ont conservé une part de revenus de 35,78 % en 2025, ancrant le marché des peintures et revêtements en Amérique du Sud grâce à leur polyvalence dans les finitions architecturales hydrodiluables. Les volumes de polyuréthane augmentent à un CAGR de 5,62 % alors que les clients des batteries au lithium et de l'automobile privilégient une résistance chimique et à l'abrasion supérieure. Les époxys servent de revêtement protecteur pour les actifs marins et de fabrication métallique exposés à des environnements corrosifs, tandis que les alkydes sont remplacés par des émulsions acryliques compétitives en termes de coûts qui répondent désormais aux besoins de durabilité de milieu de gamme. Les résines polyester soutiennent la production croissante de revêtements en poudre pour les appareils électroménagers et les garnitures automobiles, aidant le Brésil à s'imposer comme l'un des pôles de prétraitement en poudre à la croissance la plus rapide en dehors de l'Asie. Les chimies spécialisées à base de silicone et de fluoropolymère occupent des niches nécessitant une protection UV ou chimique extrême sur les toitures réfléchissantes et les équipements de process.

La dynamique du marché indique que les fournisseurs d'émulsions acryliques investissent dans des monomères biosourcés pour se différencier face au durcissement des règles sur les COV. Parallèlement, les formulateurs de polyuréthane ajoutent des systèmes aliphatiques stables aux UV adaptés aux installations d'hydroxyde de lithium. Les fournisseurs d'époxy mettent en avant des mélanges novolac à durcissement rapide pour minimiser les temps d'arrêt lors de la maintenance des ports de vrac. Ainsi, les schémas de demande en résines reflètent l'évolution du mix industriel de la région tout en s'alignant sur les trajectoires des politiques environnementales.

Par Technologie : la Transition vers les Systèmes Hydrodiluables Accélère la Conformité Réglementaire

Les produits à base de solvant représentaient encore 62,10 % des revenus de 2025, mais les technologies hydrodiluables se développent à un CAGR de 5,85 %, dépassant l'ensemble du marché des peintures et revêtements en Amérique du Sud. Les acheteurs architecturaux adoptent des acryliques hydrodiluables qui égalent les performances des solvants sans les risques d'odeur ni d'inflammabilité, et les utilisateurs industriels testent des émulsions à haute teneur en solides et auto-réticulantes pour réduire la consommation d'énergie lors du processus de cuisson. Les revêtements en poudre gagnent du terrain dans les appareils électroménagers et les roues, car leurs atouts zéro-COV s'alignent avec les objectifs de durabilité des entreprises. Les finitions durcies aux UV restent de niche mais croissent là où un débit plus rapide compense des coûts d'équipement plus élevés. Les fournisseurs se concentrent sur les modificateurs de rhéologie et les diluants réactifs optimisés pour l'humidité tropicale, garantissant le nivellement et la résistance aux premières pluies.

Les régulateurs renforcent le virage vers les systèmes hydrodiluables ; les évaluations du cycle de vie brésiliennes ont confirmé une écotoxicité et une intensité carbone plus faibles pour les produits aqueux. Les investissements se concentrent donc sur la capacité des polymères en émulsion et les paillettes métalliques compatibles avec l'eau pour les couches de finition automobiles. Parallèlement, les gammes à base de solvant restent pertinentes dans les secteurs de la retouche et des applications lourdes, où la dureté immédiate et la résistance chimique restent primordiales.

Par Secteur d'Utilisation Final : l'Automobile Remet en Question la Dominance Architecturale

La demande architecturale représentait 54,96 % des ventes de 2025 et ancre le leadership en volume ; cependant, le segment automobile se développe à un CAGR de 5,78 %, porté par la reprise des véhicules au Brésil et l'assemblage pour l'exportation dans les régions frontalières. Les OEM spécifient des systèmes multicouches hydrodiluables qui répondent aux normes mondiales de qualité et d'émissions. Les revêtements pour bois industriel devraient bénéficier de 136 millions USD d'ajouts de capacité en contreplaqué et en OSB (Panneau de Lamelles de Bois Orientées), qui nécessiteront des couches de finition durcies aux UV et hydrodiluables pour les exportations de meubles. Les utilisateurs industriels généraux, allant des meubles métalliques aux machines agricoles, requièrent des primaires anticorrosion compatibles avec les conditions de stockage tropicales humides. Les revêtements de transport protègent les coques marines et les wagons qui opèrent dans les climats côtiers, tandis que les lignes d'emballage utilisent des laques intérieures sans Bisphénol A (BPA) pour se conformer aux réglementations sur le contact alimentaire. Cette diversité des utilisateurs finaux protège les fournisseurs des fluctuations cycliques dans un seul secteur.

Analyse Géographique

Le Brésil reste l'ancre du marché des peintures et revêtements en Amérique du Sud, soutenu par des usines de résine localisées, une production de 2,5 millions de véhicules en 2024 et des milliers de points de vente de marque. Cependant, un taux Selic élevé de 15 % augmente les coûts d'emprunt pour les promoteurs, freinant la dynamique architecturale. Les régulateurs environnementaux intensifient l'application des règles sur les COV, encourageant les multinationales à introduire des gammes hydrodiluables de nouvelle génération issues de plateformes mondiales.

La Colombie affiche le CAGR le plus rapide grâce aux partenariats public-privé qui livrent des autoroutes et des logements sociaux, et à l'essor des activités DIY dans les centres urbains en expansion. Les distributeurs locaux importent des colorants et des additifs via les ports atlantiques et assurent des services de mélange rapide sur les chantiers, améliorant la réactivité de l'approvisionnement. Les incitations gouvernementales à la construction durable récompensent les peintures à faibles émissions, accélérant la transition vers les acryliques hydrodiluables.

La dépréciation du peso argentin et l'inflation pèsent sur les budgets des consommateurs, mais les investissements dans les projets lithium dans les provinces de Salta et Catamarca nécessitent des revêtements de sol et de cuves résistants aux produits chimiques. Les multinationales se couvrent contre le risque de change en facturant en dollars américains lorsque cela est autorisé et en s'approvisionnant en solvants auprès de complexes pétrochimiques régionaux lorsque disponibles.

L'extraction de cuivre et de lithium au Chili génère des besoins en revêtements de protection sur les pipelines et les parcs de réservoirs dans le désert d'Atacama. Le Pérou rénove le métro et les infrastructures portuaires de Lima, générant une demande architecturale et industrielle malgré une croissance modeste du PIB. Les petites économies telles que l'Uruguay et le Paraguay bénéficient du commerce transfrontalier et des installations d'agrotransformation qui nécessitent des finitions époxy et polyuréthane durables.

Paysage réglementaire

Dans toute l'Amérique du Sud, le durcissement des règles de sécurité chimique et de composition des produits façonne les exigences de formulation, d'étiquetage et de documentation pour les peintures et revêtements. Au Brésil, la RDC n° 847 de l'Anvisa (en vigueur depuis le 1er avril 2024) a introduit un enregistrement obligatoire pour les peintures et vernis à action assainissante (par exemple, les produits revendiquant une action antimicrobienne ou anti-nuisibles pour un usage immobilier). Cela relève le niveau d'exigence pour la justification et les dossiers réglementaires des SKU architecturaux spécialisés.

Le Brésil a également fait avancer les exigences de conformité relatives aux substances dangereuses et aux métaux lourds, applicables aux revêtements produits localement comme importés. La loi n° 15.441 (26 juin 2026) fixe une concentration maximale de plomb de 90 ppm pour les peintures et matériaux de revêtement de surface similaires, avec des exemptions limitées allant jusqu'à 600 ppm pour des usages industriels ou maritimes spécifiques. La loi entre en vigueur 12 mois après sa publication, ce qui accélère les efforts de reformulation et de tests de la chaîne d'approvisionnement. Au Chili, le cadre réglementaire des produits chimiques inspiré de REACH, prévu par le décret suprême n° 57/2019, continue de s'étendre via le processus national d'inventaire chimique, incluant la résolution exemptée n° 9 425 (22 décembre 2025) et une échéance au 30 août 2026 pour la mise à jour des informations d'enregistrement de certaines substances dangereuses enregistrées précédemment en 2024.

Analyse de la chaîne de valeur

La chaîne de valeur des peintures et revêtements en Amérique du Sud commence par les intrants de matières premières (résines, pigments, solvants, additifs et emballages) fournis par un mélange de production régionale et d'importations. Elle se poursuit ensuite par la formulation, le mélange, la teinte, le contrôle qualité et le remplissage sur les sites de fabrication. Le Brésil fonctionne comme le principal pôle régional de production et de consommation, soutenu par une large base manufacturière nationale. Des organismes commerciaux tels qu'ABRAFATI aident à coordonner les normes techniques et les données sectorielles, et l'industrie brésilienne a dépassé 2,005 milliards de litres de production en 2025, reflétant la demande en aval pour les liants, pigments et emballages.

En aval, la distribution couvre les canaux d'entrepreneurs professionnels, la vente au détail de marque, les partenaires de bricolage et la vente directe industrielle pour les revêtements OEM et de maintenance. Les revêtements architecturaux dominent les volumes physiques sur les marchés clés, ce qui accroît l'importance des systèmes de teinte, de la logistique du dernier kilomètre et des services rapides de mélange de couleurs. Les outils numériques et le service technique s'intègrent de plus en plus dans le canal de distribution, comme en témoigne la mise à jour par Sinteplast de ses outils de recommandation de produits pour soutenir la distribution et la sélection. Des associations régionales et ibéro-américaines telles que LATINPIN et ATIPAT assurent également un lien technique et un transfert de connaissances entre les marchés.

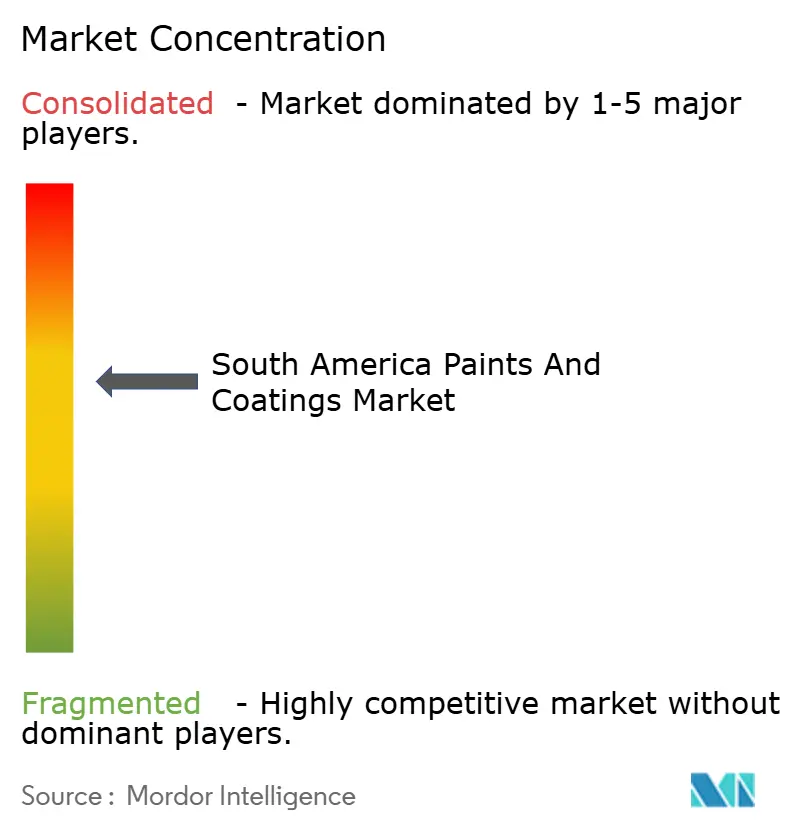

Paysage Concurrentiel

Le marché des peintures et revêtements en Amérique du Sud est modérément consolidé. The Sherwin-Williams Company a approfondi sa présence régionale en acquérant la marque décorative Suvinil de BASF pour 1,15 milliard USD, ajoutant un portefeuille de magasins de couleurs et de relations avec les entrepreneurs. Les mouvements stratégiques se concentrent sur les transferts de technologie hydrodiluable, les plateformes de couleur numérique et la fabrication conjointe pour compenser le risque de change. L'expansion de 20 millions USD de Lubrizol en émulsions acryliques renforce la capacité régionale en liants et sous-tend l'approvisionnement local en produits avancés à faible teneur en COV. Les fournisseurs ciblent des niches émergentes, telles que les membranes de toiture réfléchissante, les primaires en poudre pour les exportations d'appareils électroménagers, et les systèmes époxy novolac pour les équipements de saumure de lithium.

Leaders du Secteur des Peintures et Revêtements en Amérique du Sud

PPG Industries, Inc.

Akzo Nobel N.V.

The Sherwin William Company

BASF

Renner Herrmann SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation et la documentation imposées par la réglementation créent un espace vacant pour les fournisseurs capables de proposer des portefeuilles conformes et à faibles émissions, accompagnés de dossiers produits solides couvrant plusieurs juridictions. Le Brésil constitue un point focal, la gouvernance chimique évoluant vers un modèle d'enregistrement des substances (loi n° 15.022, du 13 novembre 2024, établissant un Inventaire National des Substances Chimiques avec enregistrement obligatoire pour les substances produites ou importées à raison d'une tonne par an ou plus). Les contraintes au niveau des produits se renforcent également, notamment la loi brésilienne n° 15.441 (26 juin 2026) sur les limites de plomb dans les peintures. Ensemble, ces changements accroissent la demande de centres techniques locaux, de capacités de tests analytiques et de soutien à la reformulation, en particulier pour les SKU décoratifs et les produits spécialisés revendiquant des propriétés assainissantes sous l'Anvisa.

La consolidation et la restructuration du portefeuille au Brésil créent également des voies pour gagner des parts de marché via la stratégie de canal, la production locale et des positions industrielles de niche. Sherwin-Williams a ajusté son modèle opérationnel au Brésil après l'acquisition de Suvinil, y compris la fermeture de plus de 100 magasins en propre (rapportée en mai 2026), signalant une refonte active des canaux et un espace potentiel pour les distributeurs, indépendants et formats de vente au détail alternatifs dans les peintures décoratives. Dans les revêtements industriels et liés à l'emballage, l'expansion des capacités par fusions-acquisitions soutient des opportunités liées aux implantations manufacturières locales, Stahl ayant signé un accord (juin 2026) pour acquérir l'activité de revêtements graphiques de Weilburger Coatings au Brésil, avec des projets d'internalisation progressive de la production sur son site local. Renner Coatings a acquis Mekal Tintas (juillet 2026) pour renforcer les revêtements industriels dans le Rio Grande do Sul, confirmant la dynamique vers des plateformes industrielles spécialisées et orientées services.

Développements récents du secteur

- Mai 2026 : The Sherwin-Williams Company a rapporté des actions d'intégration en cours au Brésil suite à son acquisition de Suvinil, y compris une refonte de sa stratégie commerciale et la fermeture de plus de 100 magasins en propre. Cette fermeture remodèle la couverture des voies d'accès au marché et déplace la pression concurrentielle vers les distributeurs, les points de vente axés sur les entrepreneurs, et les offres différenciées de produits et services dans les revêtements décoratifs.

- Octobre 2025 : Sherwin-Williams a finalisé l'acquisition de l'activité de peintures architecturales brésilienne de BASF (Suvinil) pour 1,15 milliard USD, ajoutant des sites de production et une plateforme de marque décorative établie au Brésil. La transaction a accru l'échelle dans la région et accéléré la dynamique de consolidation parmi les acteurs multinationaux et locaux de la peinture.

- Mars 2025 : Kolor Paints, marque exclusive de Homecenter, s'est associée à Glasst-Unpaint pour lancer Kolor-Unpaint en Colombie, introduisant un concept de peinture décorative amovible. Le lancement ciblait les cycles de rénovation menés par les consommateurs et soutenait une différenciation produit accrue dans un canal de distribution sensible au prix, grâce à de nouveaux attributs de performance au-delà des émulsions acryliques standard.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des peintures et revêtements vendus pour utilisation en Amérique du Sud, mesurée en USD et suivie selon les principaux types de revêtements et applications où les revêtements sont appliqués pour protéger ou décorer une surface.

Exclusions du périmètre : cette évaluation exclut les matières premières et intermédiaires qui ne sont pas vendus en tant que peintures ou revêtements finis (par exemple, pigments, résines et solvants autonomes).

Aperçu de la segmentation

- Par Type de Résine

- Acryliques

- Époxy

- Alkydes

- Polyester

- Polyuréthane

- Autres Résines (Silicone, Fluoropolymère, etc.)

- Par Technologie

- Hydrodiluable

- À Base de Solvant

- En Poudre

- Durci aux UV

- Par Secteur d'Utilisation Final

- Architectural

- Automobile

- Bois Industriel

- Industrie Générale

- Industrie Générale

- Transport

- Emballage

- Par Géographie

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la construction du contexte de la demande par pays et des principaux signaux d'usage final qui influencent la consommation de revêtements en Amérique du Sud. Nous avons utilisé des sources publiques telles que les offices nationaux de statistiques, les portails douaniers et commerciaux, les publications des banques centrales sur l'inflation et le taux de change, ainsi que les associations de la construction et de l'automobile publiant des indicateurs d'activité.

Pour garder des hypothèses pratiques, nous avons également examiné les dépôts d'entreprises cotées et les présentations aux investisseurs décrivant le mix des ventes régionales, les plans de capacité et les évolutions technologiques. Les bases de données de brevets et certains articles évalués par les pairs ont permis de vérifier la cohérence de l'orientation d'adoption des systèmes à base aqueuse, en poudre et à séchage UV, et une base de données d'expéditions import/export a été utilisée de façon sélective pour recouper les flux commerciaux lorsque les tableaux publics étaient trop agrégés. Les sources listées ci-dessus sont illustratives, et de nombreux autres documents et jeux de données publics ont également été utilisés pour la collecte, la validation et les clarifications.

Entretiens et enquêtes primaires

Des entretiens directs et des enquêtes structurées ont été utilisés pour tester la robustesse des hypothèses documentaires concernant l'évolution des prix, le mix par technologie et la répartition entre la demande architecturale et industrielle. Les entretiens ont impliqué des fabricants, formulateurs, distributeurs et de grands acheteurs de type applicateur et entrepreneur dans les grandes économies sud-américaines, et les données ont été revues lorsque les indicateurs documentaires et les retours de terrain ne concordaient pas.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Direction générale (CXO) : 12 % | APAC : 52 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 29 % |

| Petits acteurs : 14 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante et ascendante, où les bassins de demande macroéconomique ont d'abord été reconstitués puis recoupés avec la réalité côté fournisseurs. Sur le plan descendant, l'activité de construction, les tendances d'achèvement de logements, la production industrielle et les signaux de production et de retouche automobile ont été traduits en intensité de demande de revêtements par pays, puis convertis en valeur à l'aide d'hypothèses de prix et de mix.

Pour corroboration, nous avons réalisé des approximations ascendantes sélectives à partir des revenus échantillonnés des fournisseurs, de vérifications des canaux sur le débit des distributeurs, et de fourchettes typiques de prix par kilogramme appliquées aux volumes estimés. Les totaux n'ont été ajustés que lorsque les deux vues divergeaient au-delà d'une marge raisonnable. Les intrants les plus déterminants sur ce marché comprenaient le glissement de part vers les systèmes à base aqueuse, la croissance relative de la demande architecturale par rapport aux revêtements de maintenance industrielle, la disponibilité des produits importés selon les données commerciales, et les tendances de dépréciation des monnaies locales qui modifient les prix en USD. Les prévisions ont utilisé une analyse de scénarios appuyée par des modèles de tendance simples, où les variables clés telles que l'orientation des dépenses de construction, les perspectives de production automobile et les mises à jour de prix liées à l'inflation ont été confirmées auprès des répondants primaires avant que la courbe finale ne soit arrêtée.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, et les valeurs aberrantes ont été examinées au niveau du pays et de l'usage final avant que les conclusions ne soient finalisées. Lorsqu'un écart important apparaissait, nous avons revérifié les prix unitaires, le mix technologique et si un pic commercial temporaire ou un ralentissement de la construction à court terme faussait la vue.

Une seconde revue par un analyste a été utilisée pour vérifier la cohérence arithmétique, l'évolution d'une année sur l'autre, et si les hypothèses correspondaient à ce qui avait été entendu lors des entretiens. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des variations brutales de change, des changements majeurs de capacité, ou des évolutions réglementaires affectant la conformité VOC. Avant livraison, une dernière relecture est effectuée afin que les clients reçoivent la sortie de modèle la plus actuelle et un discours cohérent.

Comparaison du dimensionnement du marché des peintures et revêtements d'Amérique du Sud de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les peintures et revêtements d'Amérique du Sud peuvent sembler très éloignées les unes des autres car le périmètre n'est pas toujours défini de la même manière, et parce que le traitement des prix et des devises peut modifier sensiblement le chiffre en USD. Le calendrier compte également, certains éditeurs actualisant leur année de référence plus tôt que d'autres, et ce choix d'année de référence se répercute sur la prévision.

Le tableau met en évidence un écart important qui provient généralement de ce qui est comptabilisé comme revêtements finis, de la manière dont les mix architectural et industriel sont traités, et de l'inclusion ou non des marges d'importateurs et des majorations de distributeurs dans la valeur. Certaines estimations utilisent également une hypothèse de croissance régionale unique, tandis que d'autres construisent des moteurs de demande au niveau national qui réagissent différemment aux cycles de construction et aux mouvements de change.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,36 milliards USD (2025) | |

| Cabinet de conseil régional A | 11,45 milliards USD (2023) | Utilise une année de référence antérieure et une découpe de chaîne de valeur plus large, et le périmètre semble intégrer des effets de valeur d'application plus larges en plus des ventes de revêtements, ce qui gonfle le total en USD par rapport à une vision limitée aux seuls produits finis. |

| Éditeur sectoriel B | 12,42 millions USD (2025) | La définition de l'unité et l'échelle semblent incohérentes, puisque le chiffre publié est exprimé en millions d'USD pour un marché habituellement rapporté en milliards, ce qui rend difficile la réconciliation avec les indicateurs de demande nationale et les signaux commerciaux. |

La comparaison montre principalement que les limites du périmètre et le traitement des unités peuvent déplacer le chiffre global davantage que la tendance de demande sous-jacente. Le tableau montre que, dans le modèle de Mordor Intelligence, seuls les revenus des peintures et revêtements finis en Amérique du Sud sont comptabilisés en termes d'USD, et la tarification est rattachée aux indicateurs de demande par pays et aux évolutions de mix validées par entretiens, ce qui aide à éviter de gonfler le total avec des couches de valeur adjacentes.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des peintures et revêtements en Amérique du Sud en 2026 ?

Le marché s'élève à 7,52 milliards USD en 2026 et devrait atteindre 8,37 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les peintures et revêtements en Amérique du Sud ?

Les revêtements automobiles affichent la croissance la plus élevée, avec un CAGR de 5,78 % jusqu'en 2031.

Pourquoi les revêtements hydrodiluables gagnent-ils des parts de marché en Amérique du Sud ?

Des réglementations Mercosur plus strictes sur les COV et des avantages prouvés sur le cycle de vie stimulent un CAGR de 5,85 % pour les systèmes hydrodiluables.

Quel pays offre les meilleures perspectives de croissance ?

La Colombie devrait croître à un CAGR de 5,35 % grâce aux investissements dans les infrastructures et aux programmes de logement.

Comment la consolidation modifie-t-elle la dynamique concurrentielle ?

L'acquisition pour 1,15 milliard USD de la marque Suvinil de BASF par Sherwin-Williams et l'expansion organique de PPG illustrent une tendance vers une plus grande échelle régionale et une profondeur technologique accrue parmi les multinationales.

Dernière mise à jour de la page le: