Taille et Part du Marché des Revêtements de Protection au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.87 Milliards de dollars |

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements de Protection au Brésil par Mordor Intelligence

La taille du Marché des Revêtements de Protection au Brésil devrait passer de 0,87 milliard USD en 2025 à 0,9 milliard USD en 2026, pour atteindre 1,08 milliard USD d'ici 2031, avec un CAGR de 3,64 % sur la période 2026-2031. Les dépenses d'infrastructure du secteur public, portées par l'ambitieuse initiative du Nouveau Programme d'Accélération de la Croissance et le plan d'investissement significatif de Petrobras, sont appelées à soutenir la demande à long terme en systèmes époxy et polyuréthane haute performance. Bien que les coûts de conformité à court terme se profilent, les limites plus strictes sur les composés organiques volatils imposées par la résolution du Conseil National de l'Environnement et le cadre d'échange d'émissions de la législation récente orientent les spécifications vers des formulations à faible teneur en composés organiques volatils, à base d'eau et en poudre. Dans les pôles miniers tels que le Pará et le Minas Gerais, les investissements attirent des revêtements spéciaux en polyurée et en ester vinylique pour les équipements de manutention du minerai. Par ailleurs, avec de nombreux projets d'éoliennes offshore mis aux enchères, une demande croissante émerge pour des revêtements marins avancés et autoréparants. Aujourd'hui, l'avantage concurrentiel se définit par l'innovation en matière de résines, les applicateurs certifiés et l'ingénierie collaborative avec des acteurs industriels majeurs tels que Petrobras, Vale et les services publics d'eau locaux.

Points Clés du Rapport

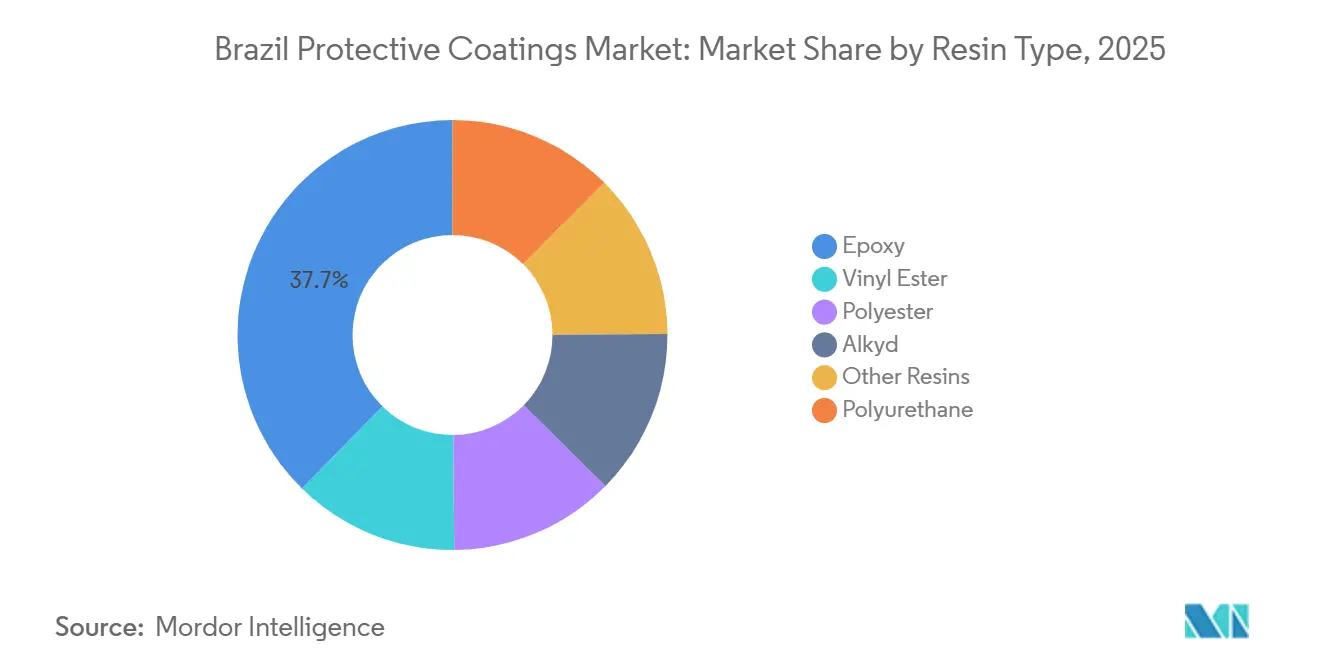

- Par type de résine, l'époxy détenait 37,66 % de la part du marché des revêtements de protection au Brésil en 2025 ; le polyuréthane devrait progresser à un CAGR de 5,13 % sur la période 2026-2031.

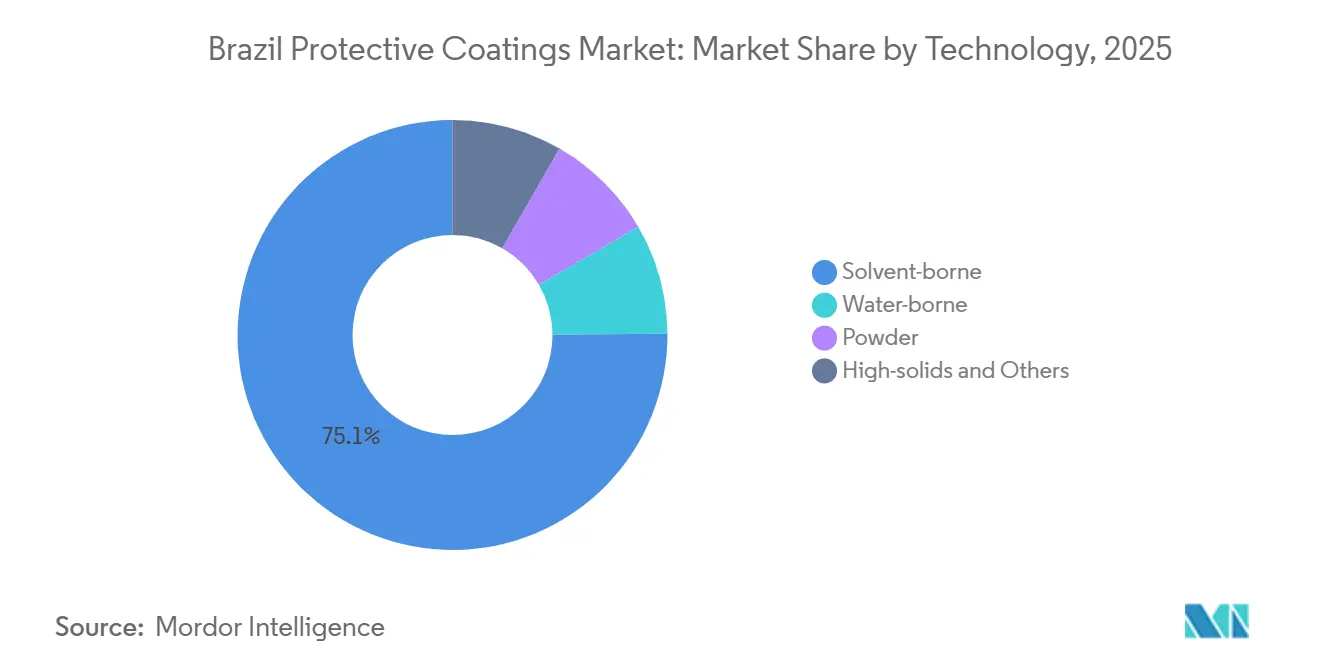

- Par technologie, les produits à base de solvant représentaient 75,09 % de la taille du marché des revêtements de protection au Brésil en 2025, tandis que les systèmes à base d'eau devraient se développer à un CAGR de 4,87 % sur la période 2026-2031.

- Par utilisateur final, le pétrole et le gaz représentaient 29,67 % de la taille du marché des revêtements de protection au Brésil en 2025, tandis que l'infrastructure et la construction affichent la croissance la plus rapide du segment avec un CAGR de 4,70 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Revêtements de Protection au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline de méga-projets d'infrastructure | +1.20% | National, corridors ferroviaires et portuaires du Sud-Est et du Nord | Moyen terme (2-4 ans) |

| Transition vers les technologies à base d'eau et en poudre à faible teneur en COV | +0.80% | National, adoption précoce dans les zones industrielles de São Paulo et Rio | Court terme (≤ 2 ans) |

| Arriéré de maintenance dans le pétrole, le gaz et l'énergie | +0.90% | Bassins offshore de Santos et Campos, raffineries terrestres | Long terme (≥ 4 ans) |

| Investissements miniers dans le Pará et le Minas Gerais | +0.60% | Nord (Carajás) et Sud-Est (Quadrilátero Ferrífero) | Moyen terme (2-4 ans) |

| Revêtements intelligents pour l'éolien offshore | +0.30% | Côtes du Rio Grande do Sul, Rio de Janeiro, Ceará | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Pipeline de Méga-Projets d'Infrastructure Stimule une Demande Soutenue en Revêtements

Le marché des revêtements de protection au Brésil est appelé à prospérer, soutenu par un engagement fédéral significatif jusqu'en 2025 dans le cadre de l'initiative du Nouveau Programme d'Accélération de la Croissance. Les investissements clés comprennent des financements substantiels pour les concessions ferroviaires et les projets routiers, entraînant une accélération des appels d'offres à court terme. Les fournisseurs proposant des époxys à base d'eau pré-qualifiés et des polyuréthanes à haute teneur en solides, conformes aux normes de durabilité de l'Organisation Internationale de Normalisation sans problèmes de ventilation, sont bien positionnés pour en bénéficier. Simultanément, les investissements majeurs dans les programmes de minerai de fer stimulent une demande accrue pour les systèmes en polyurée et en ester vinylique, reconnus pour leur résistance aux boues acides et aux charges abrasives. Les modernisations des aéroports et des ports renforcent la demande de revêtements de qualité marine. Cette évolution éloigne les prescripteurs des alkydes traditionnels à base de solvant, au profit de formulations conformes promettant des cycles de maintenance plus courts. Les entrepreneurs disposant de points de stockage locaux et d'applicateurs certifiés par l'Association Brésilienne de la Corrosion saisissent les appels d'offres urgents, notamment lorsque les retards entraînent des pénalités de retard.

Les Formulations à Base d'Eau et en Poudre à Faible Teneur en COV Gagnent du Terrain

Le marché des revêtements de protection au Brésil est en transition vers les systèmes à base d'eau et en poudre, sous l'impulsion de la mise en œuvre de la CONAMA 506/2024, qui restreint l'utilisation des composés organiques volatils dans les revêtements industriels[1]BASF, "BASF finalise la cession de son activité de peintures décoratives au Brésil à Sherwin-Williams," basf.com. Les époxys et polyuréthanes à base d'eau minimisent l'exposition des travailleurs dans les espaces offshore confinés et réduisent les reprises dues à l'emprisonnement de solvants. L'expansion récente et significative de PPG dans le revêtement en poudre met en évidence une augmentation mondiale de l'offre, mais l'adoption nationale repose encore sur des équipements de pulvérisation électrostatique et la formation des opérateurs. Pour répondre à ce besoin, le programme d'inspection des revêtements de l'ABRACO forme des inspecteurs qui non seulement réduisent les défaillances prématurées, mais renforcent également la confiance des maîtres d'ouvrage. Bien que les coûts de conformité, qui représentent une part des dépenses de revêtement des projets, posent des défis aux petits entrepreneurs, ils renforcent simultanément la présence sur le marché des applicateurs certifiés, qui peuvent étaler leurs investissements en surveillance et en traitement des déchets.

L'Arriéré de Maintenance dans le Pétrole et le Gaz Stimule la Demande de Prolongation de Durée de Vie

Petrobras prévoit d'allouer une part significative de son budget 2026 à la maintenance des unités flottantes de production, de stockage et de déchargement vieillissantes et des plateformes pré-sel. Cette initiative prolonge un super-cycle de maintenance, soutenant l'utilisation de l'époxy et du polyuréthane. Les spécifications de terrain exigent une épaisseur de film sec substantielle et une longue durée de service, favorisant l'adoption d'époxys novolac haute performance et d'enveloppes élastomères, telles que le WrapX de WEG. Ces solutions prolongent considérablement la durée de vie des actifs tout en réduisant sensiblement les temps d'arrêt. Par ailleurs, les pilotes de pipelines à hydrogène révèlent des risques de perméation. Les codes brésiliens actuels ne traitent pas ces défis, créant des opportunités pour les fournisseurs expérimentés avec les normes européennes afin de sécuriser des essais précoces.

Les Investissements Miniers dans le Pará et le Minas Gerais Élargissent les Applications

Les rénovations de Vale à Novo Carajás et au Minas Gerais intègrent des revêtements spéciaux dans les cuves à minerai, les convoyeurs et les infrastructures de résidus. Les données de terrain indiquent une longue absence de réparations métalliques, renforçant l'argument en faveur des membranes en polyurée premium d'un point de vue du coût total. Les systèmes d'imperméabilisation du béton, tels que le PENETRON CR-90, ont réussi des inspections approfondies sur les barrages de résidus de Carajás, illustrant une combinaison d'expertise en génie civil et en revêtements de protection. Les investissements dans les bobines d'acier en amont stimulent la demande de résines pour les revêtements de bobines. Bien que cette tendance réduise légèrement les volumes appliqués sur le terrain, elle élargit simultanément la base de résines nationale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.60% | National, aiguë dans les pôles pétrochimiques du Sud-Est | Court terme (≤ 2 ans) |

| Renforcement des limites de COV augmentant les coûts de conformité | -0.40% | National, zones sous surveillance stricte de la CONAMA | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs industriels certifiés | -0.30% | National, sévère sur les sites éloignés et offshore | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Matières Premières Pétrochimiques Comprime les Marges

En 2024, les prix du polyéthylène de Braskem ont connu une augmentation significative, soulignant la sensibilité des coûts des résines aux fluctuations des prix du pétrole brut et des valeurs monétaires[2]Commission du Commerce International des États-Unis, "Produits en acier résistant à la corrosion…," usitc.gov. Les fabricants de plus petite taille, sans accès aux outils de couverture, se retrouvent souvent à renégocier en cours de projet ou à absorber des pertes. Cette situation diminue leur compétitivité dans les appels d'offres d'infrastructure à prix fixe. De plus, les primes de fret régionales en dehors du Sud-Est pèsent davantage sur les applicateurs du Nord et du Nord-Est.

Les Coûts de Conformité aux COV et les Goulots d'Étranglement de Main-d'Œuvre Ralentissent l'Adoption

Pour se conformer aux seuils environnementaux fixés par le Conseil National de l'Environnement, les prix des systèmes ont augmenté, nécessitant des investissements supplémentaires dans de nouveaux équipements. Parallèlement, les inspecteurs certifiés selon les normes de l'Association Nationale des Ingénieurs en Corrosion exigent des salaires plus élevés. Cela a conduit certains entrepreneurs à employer des équipes non certifiées, augmentant le risque de défaillances et de réclamations sous garantie. En réponse, les propriétaires d'actifs mettent en place des listes d'applicateurs pré-qualifiés obligatoires, réduisant ainsi le nombre d'entrepreneurs éligibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Dominance de l'Époxy, Dynamisme du Polyuréthane

L'époxy a capturé 37,66 % de la valeur 2025 en tant que choix par défaut pour les revêtements de zone de marnage pré-sel et les réservoirs d'eau municipaux, ancrant la part du marché des revêtements de protection au Brésil auprès des propriétaires d'actifs qui privilégient la résistance chimique et la stabilité à long terme en immersion. Le CAGR prévu de 5,13 % du polyuréthane sur la période 2026 à 2031 se distingue par sa stabilité aux ultraviolets et sa résistance à l'abrasion, notamment sur les tours d'éoliennes offshore et les pipelines à hydrogène. Ce sont des domaines où les époxys traditionnels ont tendance à se craquer ou à se fissurer après une exposition prolongée. Dans les secteurs minier et de raffinage, les esters vinyliques et époxys novolac de niche prouvent leur valeur, gérant efficacement les conditions acides et les températures élevées. Pendant ce temps, la part de marché de l'alkyde diminue. Ce déclin survient alors que les soumissionnaires fédéraux favorisent de plus en plus les époxys à base d'eau, qui répondent aux normes internationales de spécifications de durée de vie en service pour la protection contre la corrosion sans pénalités liées aux composés organiques volatils.

L'innovation remodèle le paysage : le WrapX de WEG, un hybride en polyuréthane solide, offre la capacité de réparation offshore sur de grandes surfaces en peu de temps. Il met également en évidence le potentiel de l'ingénierie des résines pour défier les normes époxy établies. Dans une démarche proactive, les pilotes à hydrogène accélèrent la qualification des systèmes époxy-novolac et ester vinylique, même en l'absence de codes locaux. Cette adoption précoce confère aux fournisseurs familiers avec les normes européennes sur l'hydrogène un avantage significatif de premier entrant.

Par Technologie : L'Héritage des Produits à Base de Solvant Cède la Place à la Conformité des Produits à Base d'Eau

Les produits à base de solvants détenaient encore 75,09 % de la valeur en 2025, reflétant les normes historiques de Petrobras et Vale qui privilégient les profils de durcissement éprouvés et les faibles barrières à l'équipement. Pourtant, la taille du marché brésilien des revêtements de protection pour les systèmes à base d'eau progresse à un CAGR de 4,87 % sur la période 2026 à 2031. À mesure que les propriétaires assument les coûts de ventilation et les responsabilités liées à l'exposition aux solvants, le secteur des revêtements en poudre, encore modeste en taille, trouve sa place. Cela est largement dû à une forte demande des secteurs des appareils électroménagers et des moteurs, où les revendications d'émissions nulles de composés organiques volatils trouvent un écho favorable auprès des objectifs Environnementaux, Sociaux et de Gouvernance. Parallèlement, les époxy monocouche à haute teneur en solides émergent comme une solution, offrant des émissions réduites de composés organiques volatils et contournant les défis liés à l'humidité rencontrés par les formulations à base d'eau.

Cependant, des défis persistent. La formation et l'équipement demeurent des obstacles importants. Pour y remédier, ABRACO a mis en place un programme d'inspecteurs conçu pour accélérer le processus d'apprentissage. Par ailleurs, Tinôco illustre le potentiel de la recherche et du développement localisés. Leur élastomère à base d'eau, soutenu par une garantie à long terme, démontre une durabilité adaptée aux climats tropicaux, surpassant de nombreux revêtements à base de solvants importés. Bien que l'adoption des revêtements en poudre dans les applications de protection soit limitée par les contraintes de taille des cabines et de températures de cuisson, une tendance notable se dessine. Les usines de fabrication de tuyaux et les chantiers de fabrication modulaire s'aventurent à utiliser une double couche de poudre sur un époxy à liaison par fusion, dans le but de répondre aux spécifications pour les futurs services à l'hydrogène.

Par Secteur d'Utilisation Final : Poids du Pétrole et du Gaz face à l'Essor de l'Infrastructure

Le pétrole et le gaz ont généré 29,67 % de la demande 2025, portés par l'accent mis par Petrobras sur la prolongation de durée de vie et le contrat de revêtement de 81 kilomètres de Tenaris sur les colonnes montantes de Mero 4. L'infrastructure peut être en retrait en taille absolue, mais elle devrait surperformer avec un CAGR de 4,70 % sur la période 2026 à 2031. Les concessions ferroviaires et routières stimulent la demande de revêtements époxy pour ponts et de produits d'étanchéité pour béton, notamment dans les corridors humides à forte salinité. Le secteur minier suit de près, avec une demande de revêtements en forte hausse. Chaque mise à niveau des cuves à boues et des barrages de résidus spécifie désormais de plus en plus des membranes en polyurée, reconnues pour leur durabilité à long terme dans la prévention des réparations métalliques.

Les projets d'eau et d'eaux usées, soutenus par des investissements significatifs dans les usines de dessalement et les contrats d'infrastructure au cours des dernières années, devraient croître régulièrement tout au long de la période de prévision. Bien que les projets à hydrogène en soient encore à leurs débuts, ils revêtent une importance stratégique. Les premiers projets pilotes ont déjà besoin de revêtements résistants à la perméation, suscitant l'intérêt de fournisseurs européens et asiatiques désireux d'établir une production locale et d'atténuer les fluctuations monétaires.

Analyse Géographique

En 2025, les États du Sud-Est représentaient une part significative des ventes totales, portés par leurs solides pôles pétrochimiques, leurs bases logistiques offshore et leurs vastes réseaux d'infrastructure. Dans les années à venir, la croissance devrait ralentir. Le Nord, soutenu par le corridor de Carajás de Vale et l'amélioration des installations ferroviaires et portuaires pour le transit du minerai de fer, devrait connaître une expansion. Cette croissance est influencée par la maturation des actifs et un déclin de la demande de peintures liées à l'automobile en raison de l'adoption croissante des véhicules électriques. Les États côtiers du Nord-Est, qui jouent un rôle clé dans l'industrie éolienne offshore du Brésil et bénéficient de pôles de dessalement et d'hydrogène, affichent des progrès réguliers, soutenus par l'aide financière des banques multilatérales.

Dans le Sud, la croissance reste constante, portée par des activités telles que le dragage des ports, l'établissement de parcs éoliens terrestres et l'exploitation d'usines d'équipements agricoles. La région Centre-Ouest maintient une croissance stable, soutenue par les développements d'infrastructure dans les silos à éthanol et à céréales, qui stimulent la demande de polyuréthane et d'époxy. Au niveau des États, São Paulo bénéficie d'une gamme diversifiée de fabricants d'équipements d'origine automobile et de matières premières pétrochimiques, réalisant des économies d'échelle. Cependant, les spécialistes localisés excellent dans la fourniture de services techniques pour les extensions de ponts et de métros. L'Espírito Santo, avec ses chantiers de revêtement de tubes et ses laboratoires accrédités à l'international, s'est imposé comme un pôle technique pour les projets pré-sel. En revanche, le Pará, qui dépend fortement des exportations de minerai de fer, est confronté à des fluctuations cycliques, mais la demande régulière de revêtements pour la maintenance ferroviaire contribue à atténuer ces défis.

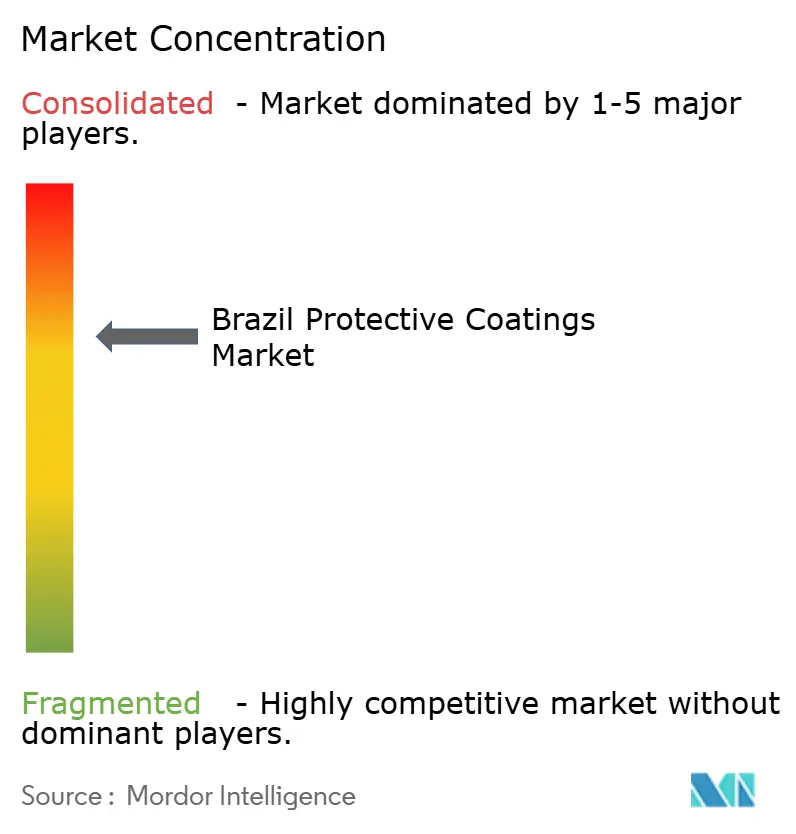

Paysage Concurrentiel

Le marché des revêtements de protection au Brésil est modérément concentré. L'attention dans l'arène technologique se tourne vers les revêtements intelligents et autoréparants, notamment ceux adaptés aux applications éoliennes offshore. Bien que Hempel et Jotun, forts de leur expertise en mer du Nord, soient des acteurs de premier plan, les entreprises locales qui proposent des programmes de formation des applicateurs sont bien positionnées pour bénéficier des appels d'offres de l'Institut Brésilien de l'Environnement et des Ressources Naturelles Renouvelables qui déclenchent des mandats de contenu national. La durabilité est primordiale : la garantie à long terme de Tinôco sur ses élastomères à base d'eau s'aligne non seulement sur les objectifs fixés par le Conseil National de l'Environnement, mais sécurise également ses produits sur les structures en acier côtières, un exploit plus difficile pour les systèmes à base de solvant soumis à un examen rigoureux.

Leaders du Secteur des Revêtements de Protection au Brésil

Sherwin-Williams (dont Suvinil/Coral)

Akzo Nobel N.V.

PPG Industries Inc.

Jotun A/S

Hempel A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : BASF a cédé sa division de peintures décoratives au Brésil à Sherwin-Williams pour la somme de 1,15 milliard USD. Cette transaction a non seulement renforcé la position de Sherwin-Williams sur le marché des revêtements au Brésil, mais a également marqué le retrait calculé de BASF du segment des peintures décoratives dans la région. Grâce à cette acquisition, Sherwin-Williams a consolidé son leadership, intensifié la concurrence sur le marché et amplifié l'offre de revêtements décoratifs, modifiant ainsi la dynamique du Marché des Revêtements de Protection au Brésil.

- Septembre 2024 : Vallourec a renforcé son portefeuille de revêtements de tubes à isolation thermique en Espírito Santo en acquérant Thermotite do Brasil pour 17,5 millions USD. Cette démarche stratégique a non seulement consolidé le cadre industriel de Vallourec, mais a également élargi sa gamme de solutions de revêtements de protection adaptées aux projets pétroliers et gaziers offshore et en eaux profondes au Brésil. L'acquisition a amplifié la capacité locale en revêtements de protection, diversifié les solutions disponibles, intensifié la concurrence et souligné l'importance du marché des revêtements offshore et industriels au Brésil.

Périmètre du Rapport sur le Marché des Revêtements de Protection au Brésil

Les revêtements de protection au Brésil désignent des revêtements industriels spécialisés conçus pour protéger les infrastructures, les machines, les pipelines et les actifs marins contre la corrosion, l'abrasion et les conditions environnementales difficiles. Ce marché englobe les revêtements décoratifs, industriels et marins, au service de secteurs tels que le pétrole et le gaz, la construction, les mines et la production d'énergie. Au Brésil, les revêtements de protection sont essentiels pour prolonger la durée de vie des actifs, garantir la sécurité et respecter les normes réglementaires dans des environnements tropicaux et offshore exigeants.

Le Marché des Revêtements de Protection au Brésil est segmenté par type de résine, technologie et secteur d'utilisation final. Par type de résine, le marché est segmenté en époxy, polyuréthane, ester vinylique, polyester, alkyde et autres résines. Par technologie, le marché est segmenté en à base d'eau, à base de solvant, poudre, haute teneur en solides et autres. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz (amont, aval, pipeline à hydrogène et autres), mines, énergie (énergie éolienne et autres segments énergétiques), infrastructure et construction, traitement de l'eau et des eaux usées (pipeline de distribution, dessalement et eau potable, et infrastructure d'eau industrielle). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Époxy |

| Polyuréthane |

| Ester Vinylique |

| Polyester |

| Alkyde |

| Autres Résines |

| À base d'eau |

| À base de solvant |

| Poudre |

| Haute teneur en solides et Autres |

| Pétrole et Gaz (Amont, Aval, Pipeline à Hydrogène, Autres) | |

| Mines | |

| Énergie | Énergie Éolienne |

| Autres Segments Énergétiques | |

| Infrastructure et Construction | |

| Traitement de l'Eau et des Eaux Usées | Pipeline de Distribution |

| Dessalement et Eau Potable | |

| Infrastructure d'Eau Industrielle |

| Par Type de Résine | Époxy | |

| Polyuréthane | ||

| Ester Vinylique | ||

| Polyester | ||

| Alkyde | ||

| Autres Résines | ||

| Par Technologie | À base d'eau | |

| À base de solvant | ||

| Poudre | ||

| Haute teneur en solides et Autres | ||

| Par Secteur d'Utilisation Final | Pétrole et Gaz (Amont, Aval, Pipeline à Hydrogène, Autres) | |

| Mines | ||

| Énergie | Énergie Éolienne | |

| Autres Segments Énergétiques | ||

| Infrastructure et Construction | ||

| Traitement de l'Eau et des Eaux Usées | Pipeline de Distribution | |

| Dessalement et Eau Potable | ||

| Infrastructure d'Eau Industrielle | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des revêtements de protection au Brésil ?

Le marché des revêtements de protection au Brésil est estimé à 0,9 milliard USD en 2026 et devrait atteindre 1,08 milliard USD d'ici 2031, avec un CAGR de 3,64 % sur la période 2026 à 2031.

Quelle résine est la plus utilisée sur les plateformes pétrolières offshore brésiliennes ?

L'époxy reste la résine dominante, avec une part de 37,66 % en 2025, grâce à sa durabilité éprouvée en zone de marnage et en immersion sur les unités flottantes de production, de stockage et de déchargement et les actifs sous-marins.

Quelle réglementation sur les COV entraîne des changements de formulation au Brésil ?

La Résolution CONAMA 506/2024 impose des plafonds nationaux plus stricts sur les COV, accélérant la transition des technologies à base de solvant vers les technologies à base d'eau et à haute teneur en solides.

Où les projets éoliens offshore stimuleront-ils en premier la demande de revêtements marins ?

Les États côtiers tels que le Rio Grande do Sul, Rio de Janeiro et le Ceará accueillent les premières 244 gigawatts de capacité autorisée, avec des appels d'offres prévus pour 2026.

Dernière mise à jour de la page le: