Taille et part du marché des peintures et revêtements au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.61 Milliards de dollars |

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements au Mexique par Mordor Intelligence

La taille du marché des peintures et revêtements au Mexique est projetée à 2,61 milliards USD en 2025, 2,67 milliards USD en 2026, et devrait atteindre 3,01 milliards USD d'ici 2031, avec un CAGR de 2,36 % de 2026 à 2031. Un flux régulier de projets fédéraux dans le logement, le ferroviaire et les centres de données, combiné à la construction d'usines liée à la délocalisation de proximité, ancre la demande à long terme. Les entreprises font évoluer leurs portefeuilles de produits vers des systèmes en phase aqueuse à faible teneur en COV (composés organiques volatils) conformes aux réglementations plus strictes de la SEMARNAT (Secrétariat à l'Environnement et aux Ressources Naturelles), tandis que la volatilité des matières premières — notamment le dioxyde de titane — impose des stratégies d'approvisionnement plus rigoureuses. L'intensité concurrentielle s'accroît à mesure que les multinationales élargissent leurs réseaux de distribution au détail et que les entreprises locales tirent parti de leurs avantages tarifaires, mais les extensions de capacité des leaders mondiaux témoignent de leur confiance dans une croissance soutenue des volumes. L'adoption du commerce en ligne et la culture du bricolage reconfigurent également la distribution, stimulant les peintures intérieures haut de gamme et les technologies d'assortiment des couleurs.

Principaux enseignements du rapport

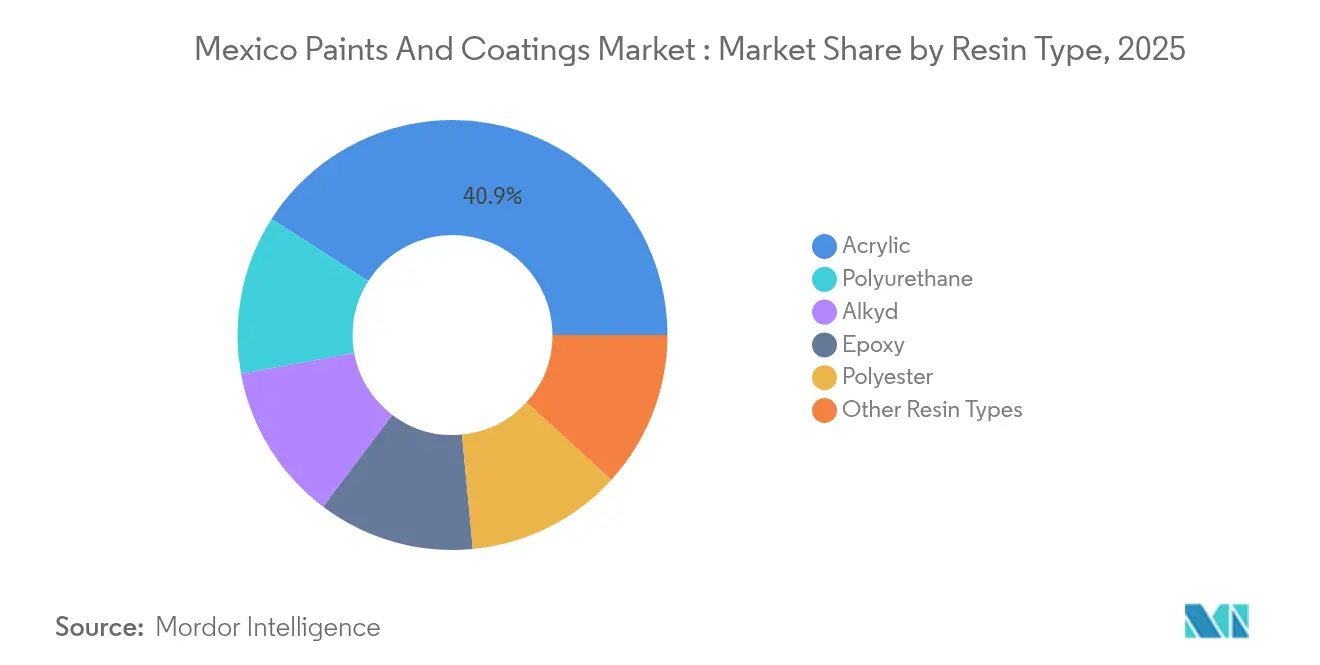

- Par type de résine, l'acrylique a capté 40,92 % de la part du marché des peintures et revêtements au Mexique en 2025, tandis que le polyuréthane affiche le CAGR prévisionnel le plus rapide, à 5,42 %, jusqu'en 2031.

- Par technologie, les systèmes en phase aqueuse représentaient 45,98 % de la taille du marché des peintures et revêtements au Mexique en 2025 et devraient progresser à un CAGR de 5,39 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications architecturales détenaient 51,02 % de la part des revenus en 2025 ; les revêtements de protection devraient croître à un CAGR de 5,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des infrastructures lié aux grands programmes fédéraux de logement et de transport ferroviaire | +1.2% | National, concentré dans les États du centre et du nord | Moyen terme (2 à 4 ans) |

| La délocalisation de proximité des chaînes d'approvisionnement américaines stimule les revêtements pour bâtiments industriels | +0.9% | États frontaliers du nord, région du Bajío | Long terme (≥ 4 ans) |

| Le cycle de repeinture automobile au Mexique s'accélère avec les exportations de composants pour véhicules électriques | +0.7% | Nuevo León, Guanajuato, Coahuila | Moyen terme (2 à 4 ans) |

| Développement de la culture du bricolage et des canaux de vente au détail de peintures en ligne | +0.5% | Centres urbains | Court terme (≤ 2 ans) |

| Essor de la construction de centres de données | +0.3% | Querétaro, région de Mexico | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des infrastructures lié aux grands programmes fédéraux de logement et de transport ferroviaire

Les plans fédéraux de logement prévoient un budget de 752 milliards MXN (37,4 milliards USD) pour la construction de 1,1 million de logements, créant un volume prévisible pour les finitions architecturales intérieures et extérieures. Les investissements ferroviaires parallèles d'une valeur de 58 milliards USD permettront d'ajouter plus de 3 000 km de lignes de voyageurs, chacune nécessitant des revêtements de protection et de maintenance lourds pour les voies, les gares et le matériel roulant[1]Rédacteurs de Railway Gazette, « Le Mexique approuve le plan national d'expansion ferroviaire », railwaygazette.com. L'emploi dans la construction a progressé de 1,8 % en avril 2025, accélérant la consommation de revêtements parmi les entrepreneurs. La concentration des logements à proximité des nouveaux nœuds ferroviaires améliore la logistique pour les distributeurs, réduisant les délais et les coûts de stockage. Le financement pluriannuel des programmes assure une visibilité, encourageant les fabricants à signer des accords d'approvisionnement qui stabilisent l'utilisation des usines.

La délocalisation de proximité des chaînes d'approvisionnement américaines stimule les revêtements pour bâtiments industriels

Les investissements directs étrangers ont atteint 32,9 milliards USD au troisième trimestre 2023, dont 48 % provenaient de nouveaux entrants ayant besoin de nouvelles usines plutôt que d'extensions progressives. La demande de finitions résistantes aux produits chimiques et adaptées aux salles blanches augmente à mesure que les fabricants d'électronique et de pièces automobiles imposent des normes de performance plus élevées. L'absorption industrielle dans le nord de la frontière a dépassé 3,3 millions de pieds carrés à Monterrey en 2022, avec une croissance comparable à Saltillo. Chaque milliard USD d'investissement automobile ajoute jusqu'à 10 millions de pieds carrés d'espace logistique, élargissant le marché adressable pour les revêtements de sols, de toitures et d'équipements. Les engagements de durabilité des multinationales favorisent les systèmes à faible teneur en COV, accélérant la migration technologique sur le marché des peintures et revêtements au Mexique.

Le cycle de repeinture automobile au Mexique s'accélère avec les exportations de composants pour véhicules électriques

Les exportations de véhicules électriques vers les États-Unis ont totalisé 3,127 milliards USD au premier semestre 2024, en hausse de 171,9 % en glissement annuel. La production locale a dépassé 250 000 unités électriques, stimulant la demande de revêtements de gestion thermique et d'isolation électrique. L'expansion de BMW à Nuevo León pour 855 millions USD comprend une ligne de modules de batteries de 540 millions USD qui spécifie des revêtements spécialisés pour les boîtiers de batteries. Les fournisseurs au niveau des composants ont sécurisé 2,5 milliards USD d'investissements directs étrangers en 2024, dont 35 % liés à l'électronique pour véhicules électriques. Ces évolutions se traduisent par des gammes de produits haut de gamme et des cycles de développement plus longs, élevant les barrières à l'entrée pour les producteurs de peintures génériques.

Développement de la culture du bricolage et des canaux de vente au détail de peintures en ligne

Home Depot s'est engagé à investir 1,3 milliard USD pour faire passer son réseau de magasins mexicains de 138 à 150 et déployer des outils omnicanaux tels que la recherche par image, témoignant de sa confiance dans les dépenses de repeinture des consommateurs. L'enseigne a affiché des ventes comparables à deux chiffres pendant 14 trimestres consécutifs dans le pays. La hausse du revenu disponible et l'urbanisation soutiennent un CAGR de 5,3 % prévu pour le commerce de détail sur la période 2025-2035. Les fournisseurs de peintures répondent avec des emballages conviviaux, des applications de teintage et des gammes intérieures écolabellisées qui séduisent les acheteurs soucieux de leur santé. Ces innovations approfondissent le marché des peintures et revêtements au Mexique au sein des ménages de la classe moyenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites plus strictes de la SEMARNAT sur les COV et le plomb | -0.8% | National, plus strictes dans les grandes villes | Moyen terme (2 à 4 ans) |

| Volatilité des prix d'importation du dioxyde de titane | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Les peintures bon marché du marché gris érodent les marges des marques | -0.4% | Zones rurales et urbaines sensibles aux prix | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites plus strictes de la SEMARNAT sur les COV et le plomb

La NOM-172-SEMARNAT-2023 a abaissé les seuils de PM2,5 avec effet au mois de juillet 2024 et exige un resserrement supplémentaire d'ici janvier 2026, contraignant à la reformulation des gammes à forte teneur en solvants. La nouvelle Plateforme Électronique Environnementale impose des déclarations numériques à partir de janvier 2025, augmentant la fréquence des audits[2]Holland & Knight, « Le Mexique lance la Plateforme Électronique Environnementale », hklaw.com. La mise en conformité entraîne des dépenses d'investissement pour la modernisation vers les systèmes en phase aqueuse et la R&D, ce qui pèse sur les opérateurs de plus petite taille qui manquent de financement. Les producteurs orientés vers l'exportation font face aux plafonds de COV architecturaux de l'EPA (Agence de protection de l'environnement des États-Unis) de 150 à 450 g/L, alignant les normes nationales et transfrontalières. La transition accélère la migration vers des chimies durables au sein du marché des peintures et revêtements au Mexique, mais comprime les marges pendant la courbe d'apprentissage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la polyvalence de l'acrylique maintient son leadership

Les grades acryliques détenaient 40,92 % de la part du marché des peintures et revêtements au Mexique en 2025, portés par leur résistance aux intempéries sur les côtes humides comme dans les régions arides du nord. Le segment devrait croître de 5,28 % par an jusqu'en 2031, les constructeurs privilégiant les finitions à séchage rapide et à stabilité des couleurs pour les grands ensembles résidentiels. Les produits alkydes conservent des niches dans les marchés ruraux sensibles aux coûts, mais les réglementations de la SEMARNAT érodent la demande en phase solvant. L'adoption du polyuréthane progresse dans les secteurs automobile et des sols industriels en raison de sa haute résistance à l'abrasion. Les époxys dominent la maintenance marine et pétrochimique le long de la côte du Golfe, tandis que les résines polyester soutiennent les gammes de poudres pour électroménager destinées à l'exportation. La R&D s'oriente vers des systèmes à base biologique et à contenu recyclé pour satisfaire les politiques d'approvisionnement des multinationales.

Les objectifs de durabilité stimulent la migration vers les acryliques en phase aqueuse, entraînant des modernisations d'investissement dans les usines nationales. Le Mexique, déjà quatrième plus grand consommateur mondial de polyuréthane, prévoit une croissance volumique de 5 à 7 % en 2025, alimentée par les investissements des équipementiers (fabricants d'équipements d'origine) qui augmentent la taille du marché des peintures et revêtements au Mexique pour les résines haute performance. Parallèlement, des start-ups locales explorent les alkydes à base d'huile de soja et les acryliques à base de canne à sucre, tirant parti de la proximité des matières premières agricoles comme couverture des coûts. La substitution des résines représente à la fois un risque et une opportunité pour les formulateurs qui équilibrent coût, durabilité et conformité.

Par technologie : l'adoption des systèmes en phase aqueuse s'accélère

Les systèmes en phase aqueuse contrôlaient 45,98 % de la taille du marché des peintures et revêtements au Mexique en 2025 et sont en bonne voie pour un CAGR de 5,39 % jusqu'en 2031, soutenus par une chimie des résines améliorée et une odeur d'application réduite. Les gammes en poudre se développent à mesure que la production d'électroménager et d'extrusion d'aluminium augmente, offrant des avantages en termes de zéro COV et d'efficacité de récupération. Les revêtements en phase solvant restent indispensables là où les contraintes d'humidité ou de temps de séchage persistent, mais leur part continue de diminuer sous la pression réglementaire. Les produits durcis aux UV se taillent une niche dans l'ameublement et la garniture automobile, appréciés pour leur débit rapide.

La modernisation nord-américaine de PPG pour 300 millions USD comprend des investissements à San Juan del Río pour augmenter la capacité en phase aqueuse et l'automatisation, témoignant de la confiance dans la demande mexicaine. Les obstacles émergents comprennent des coûts d'additifs plus élevés et le contrôle microbien lors du stockage, qui nécessitent une formation des opérateurs et une surveillance de la production. Néanmoins, les utilisateurs finaux acceptent largement la qualité des peintures modernes en phase aqueuse, favorisant une pénétration plus profonde sur le marché des peintures et revêtements au Mexique.

Par secteur d'utilisation finale : l'architectural ancre les revenus tandis que le protecteur progresse rapidement

Les usages architecturaux ont généré 51,02 % des ventes de 2025, portés par le programme de logements Vivienda para el Bienestar et les dépenses continues d'amélioration de l'habitat. Les revêtements de protection afficheront cependant le CAGR le plus rapide, à 5,63 %, alimenté par les rénovations pétrochimiques et les infrastructures ferroviaires qui exigent une protection contre la corrosion et le feu. Les revêtements automobiles se diversifient à mesure que les boîtiers de batteries pour véhicules électriques, les métaux légers et les plastiques nécessitent des chimies adaptées. La consommation industrielle générale bénéficie des installations de délocalisation de proximité qui ont besoin de finitions durables pour les sols, les toitures et les équipements. Les revêtements pour bois progressent avec les exportations de meubles, tandis que les grades d'emballage captent une part modeste mais croissante liée à la production de boîtes pour l'alimentation et les boissons.

Les synergies de la chaîne d'approvisionnement façonnent les interactions entre segments ; par exemple, les lignes en poudre installées pour les exportations d'électroménager peuvent basculer vers des projets d'extrusion architecturale, optimisant la capacité. Les outils numériques de couleur développés pour la vente au détail de bricolage migrent vers la retouche automobile, réduisant les délais de cycle. Ainsi, le marché des peintures et revêtements au Mexique gagne en résilience en servant un large éventail d'utilisateurs finaux dans la construction et la fabrication.

Analyse géographique

Les États frontaliers du nord représentaient environ 34,70 % des ventes de 2025, portés par les clusters automobiles de Nuevo León, Coahuila et Chihuahua qui consomment des systèmes spécialisés à base de polyuréthane, d'époxy et de poudre. Monterrey à elle seule a absorbé plus de 3,38 millions de pieds carrés d'espace industriel en 2022, fournissant un carnet de commandes stable pour les revêtements de sols d'usine. La région prévoit un CAGR de 5,05 % jusqu'en 2031 à mesure que la délocalisation de proximité américaine se poursuit.

Le corridor du Bajío, mené par Guanajuato et Querétaro, a contribué à près de 25,30 % du marché des peintures et revêtements au Mexique en 2025 et devrait se développer de 5,62 % par an. Guanajuato abrite 145 000 travailleurs de l'automobile, renforçant la demande de produits pour équipementiers et de retouche. Le pôle émergent de centres de données de Querétaro ajoute des volumes supplémentaires de peintures ignifuges et de blindage contre les interférences électromagnétiques, augmentant la taille du marché des peintures et revêtements au Mexique pour les finitions intérieures haute performance.

Le Mexique central — Mexico, Puebla et l'État de Mexico — détenait environ 29,40 % de part et devrait croître de 4,05 % jusqu'en 2031. La construction de lignes ferroviaires pour voyageurs, les modernisations d'aéroports et les projets immobiliers à usage mixte soutiennent les revêtements architecturaux et d'infrastructure. Les États côtiers et du sud restent plus modestes aujourd'hui, mais affichent une consommation croissante liée aux complexes touristiques, aux terminaux de GNL (gaz naturel liquéfié) et au dragage portuaire qui nécessitent des systèmes de qualité marine. La diversité régionale réduit la volatilité de la demande nationale et soutient une croissance nationale régulière du marché des peintures et revêtements au Mexique.

Paysage concurrentiel

Le marché des peintures et revêtements au Mexique est modérément concentré, avec des leaders multinationaux complétés par des entreprises régionales agiles. Après de récentes acquisitions, PPG dispose d'un vaste réseau de concessionnaires de 5 200 points de vente et maintient l'Amérique latine au cœur de sa stratégie. L'intérêt pour les fusions-acquisitions persiste à mesure que les entrants cherchent à acquérir rapidement une échelle : Neuce prévoit une usine de peintures en poudre de 600 millions USD à Tlaxcala pour servir les secteurs automobile et de l'extrusion d'aluminium. WEG ajoutera une usine de peintures liquides de 100 millions BRL (18,63 millions USD) pour alimenter les flux d'exportation vers l'Amérique du Nord. La croissance des équipementiers chinois dans les véhicules électriques introduit de nouveaux obstacles de spécification, poussant les acteurs en place à co-développer des solutions ou à risquer une érosion de leurs parts. La pénurie de talents en science de la formulation avantage également les employeurs disposant de filières de formation.

Leaders du secteur des peintures et revêtements au Mexique

PPG Industries, Inc.

The Sherwin-Williams Company

Akzo Nobel N.V.

Axalta Coating Systems

Berel Mexico

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Neuce, entreprise de premier plan dans la production de peintures en poudre et acteur clé dans les peintures liquides, a annoncé un investissement de 600 millions USD pour construire une nouvelle usine à Tlaxcala. Cette initiative s'inscrit dans la stratégie d'expansion de Neuce pour répondre à la demande croissante dans les secteurs automobile, de l'extrusion d'aluminium, de l'acier, du chlorure de polyvinyle (PVC) et du verre.

- Décembre 2024 : WEG a annoncé un investissement de 100 millions BRL (18,63 millions USD) pour établir une nouvelle usine de peintures liquides industrielles au Mexique. Cette nouvelle installation renforcera la capacité de production de WEG Coatings, ciblant les marchés nord et centraméricains. D'une superficie d'environ 5 300 m² (57 000 pieds carrés), l'usine est prévue pour démarrer ses opérations début 2026.

Périmètre du rapport sur le marché des peintures et revêtements au Mexique

Les peintures et revêtements industriels généraux sont appliqués sur les équipements électriques et les appareils électroménagers, les équipements sportifs et de loisirs, les biens de consommation durables et d'autres pièces automobiles (conduites de frein, roues, etc.) et sont également appliqués sur les immeubles de bureaux, les entrepôts, les commerces de proximité, les centres commerciaux et les bâtiments résidentiels. Ils sont également appliqués sur les produits en bois utilisés dans les meubles et les accessoires, les portes et fenêtres, les terrasses et les armoires, ainsi que d'autres produits. De même, certaines peintures et certains revêtements sont utilisés précisément selon les secteurs d'utilisation finale.

Le marché mexicain des peintures et revêtements est segmenté par type de résine, par technologie et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines. Par technologie, le marché est segmenté en systèmes en phase aqueuse, systèmes en phase solvant, revêtements en poudre et autres technologies. Par secteur d'utilisation finale, le marché est segmenté en architectural, automobile, bois, revêtement de protection, industrie générale, transport et emballage. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| En phase aqueuse |

| En phase solvant |

| Revêtements en poudre |

| Revêtement durci aux UV |

| Architectural |

| Automobile |

| Bois |

| Revêtement de protection |

| Industrie générale |

| Transport |

| Emballage |

| Par type de résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par technologie | En phase aqueuse |

| En phase solvant | |

| Revêtements en poudre | |

| Revêtement durci aux UV | |

| Par secteur d'utilisation finale | Architectural |

| Automobile | |

| Bois | |

| Revêtement de protection | |

| Industrie générale | |

| Transport | |

| Emballage |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des peintures et revêtements au Mexique en 2026 ?

La taille du marché des peintures et revêtements au Mexique est de 2,67 milliards USD en 2026, avec une valeur prévisionnelle de 3,01 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour la demande de peintures mexicaines jusqu'en 2031 ?

Le volume agrégé devrait progresser à un CAGR de 2,36 %, soutenu par des projets de logement, ferroviaires et industriels.

Quel segment de résine domine les ventes au Mexique ?

Les résines acryliques détiennent 40,92 % de part grâce à leur polyvalence selon les climats et les substrats.

Pourquoi les revêtements en phase aqueuse gagnent-ils en dynamisme au Mexique ?

Les règles plus strictes de la SEMARNAT sur les COV et les objectifs de durabilité des entreprises orientent les utilisateurs vers des produits en phase aqueuse à faibles émissions.

Où la demande croît-elle le plus rapidement sur le plan géographique ?

La région du Bajío, notamment Guanajuato et Querétaro, affiche un CAGR prévisionnel de 5,62 % grâce aux investissements dans l'automobile et les centres de données.

Dernière mise à jour de la page le: