Taille et part du marché du meuble au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

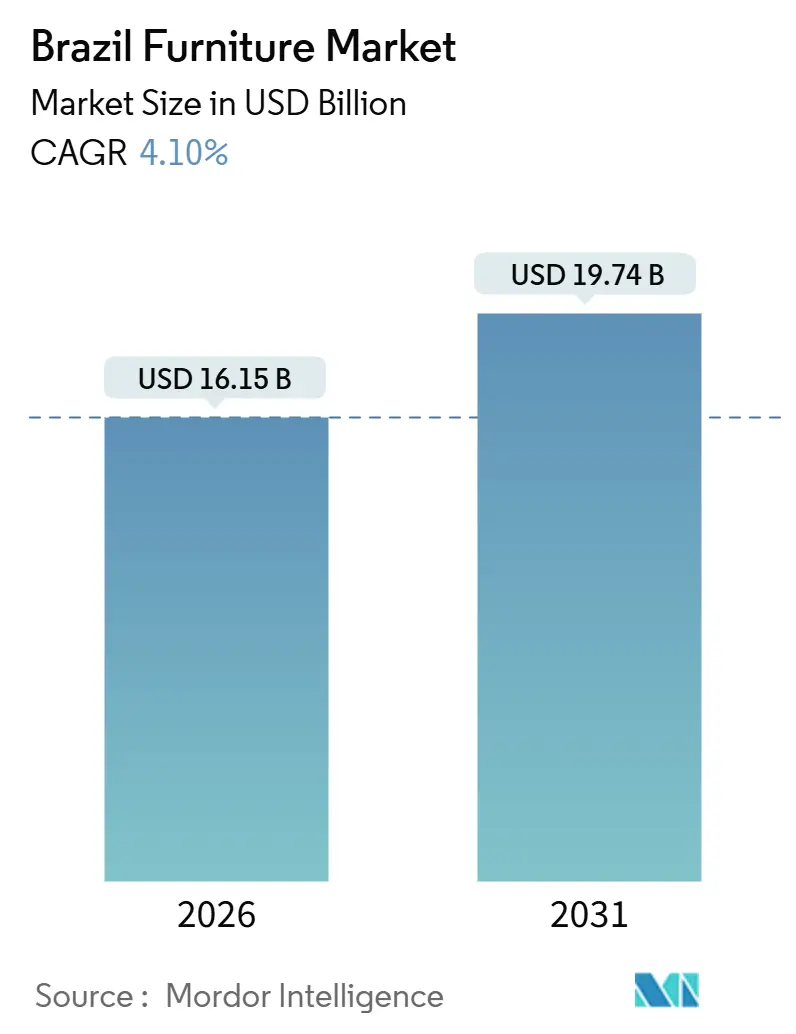

| Taille du Marché (2026) | 16.15 Milliards de dollars |

| Taille du Marché (2031) | 19.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble au Brésil par Mordor Intelligence

La taille du marché du meuble au Brésil a atteint 16,15 milliards USD en 2026 et devrait atteindre 19,74 milliards USD d'ici 2031, avec une expansion à un CAGR de 4,10 %. Le marché du meuble au Brésil connaît une croissance soutenue, portée par une combinaison de transformations stratégiques et d'une demande des consommateurs en évolution. Les entreprises se concentrent de plus en plus sur l'efficacité de la chaîne de valeur et l'optimisation de leur mix produit, traduisant un glissement de la compétition sur les volumes vers la compétition sur la réalisation des prix, la protection des marges et les stratégies promotionnelles sélectives. Le secteur s'adapte également aux évolutions en matière de tarification, de certification et de modèles d'exécution des commandes après une période de volatilité du marché, ce qui aide les entreprises à renforcer leur résilience opérationnelle. Les opportunités à l'exportation se développent, notamment vers l'Europe et au sein des pays du Mercosur, à mesure que les fabricants brésiliens se préparent à tirer parti de l'accès anticipé en franchise de droits de douane dans le cadre du traité commercial Europe-Mercosur. Cela place une importance croissante sur la traçabilité, les normes de qualité et l'alignement avec les exigences des marchés internationaux, renforçant ainsi la compétitivité du meuble brésilien à l'étranger. Sur le plan intérieur, la demande est soutenue par des programmes gouvernementaux de logement qui génèrent des commandes régulières pour les cuisines basses de gamme, les cuisines modulaires et les meubles de chambre à coucher destinés aux consommateurs à revenus faibles et moyens. À mesure que les conditions de financement s'améliorent, les ménages pourraient reprendre leurs achats différés de meubles à valeur plus élevée, soutenant ainsi davantage l'expansion du marché.

Principaux enseignements du rapport

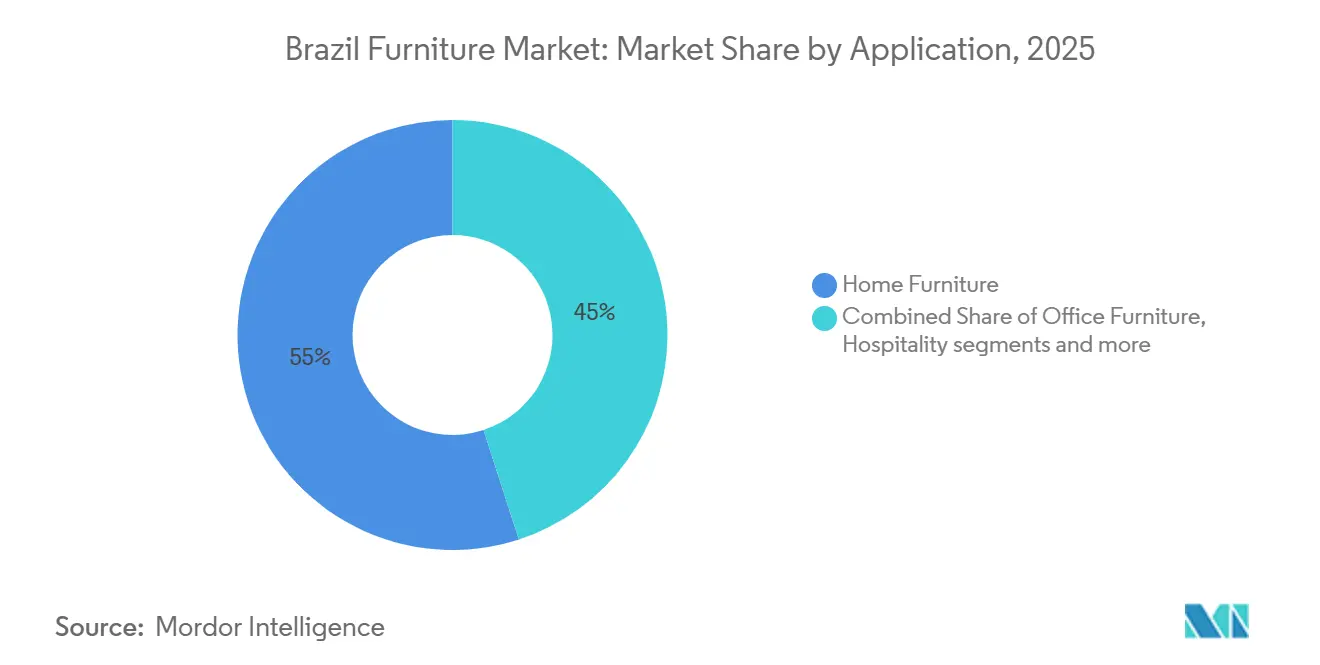

- Par application, le meuble résidentiel a dominé avec 55,0 % de la part du marché du meuble au Brésil en 2025. Le meuble de santé devrait se développer à un CAGR de 5,66 % jusqu'en 2031.

- Par matériau, le bois a conservé 62,0 % de la part du marché du meuble au Brésil en 2025. Le plastique et le polymère devraient croître à un CAGR de 4,94 % jusqu'en 2031.

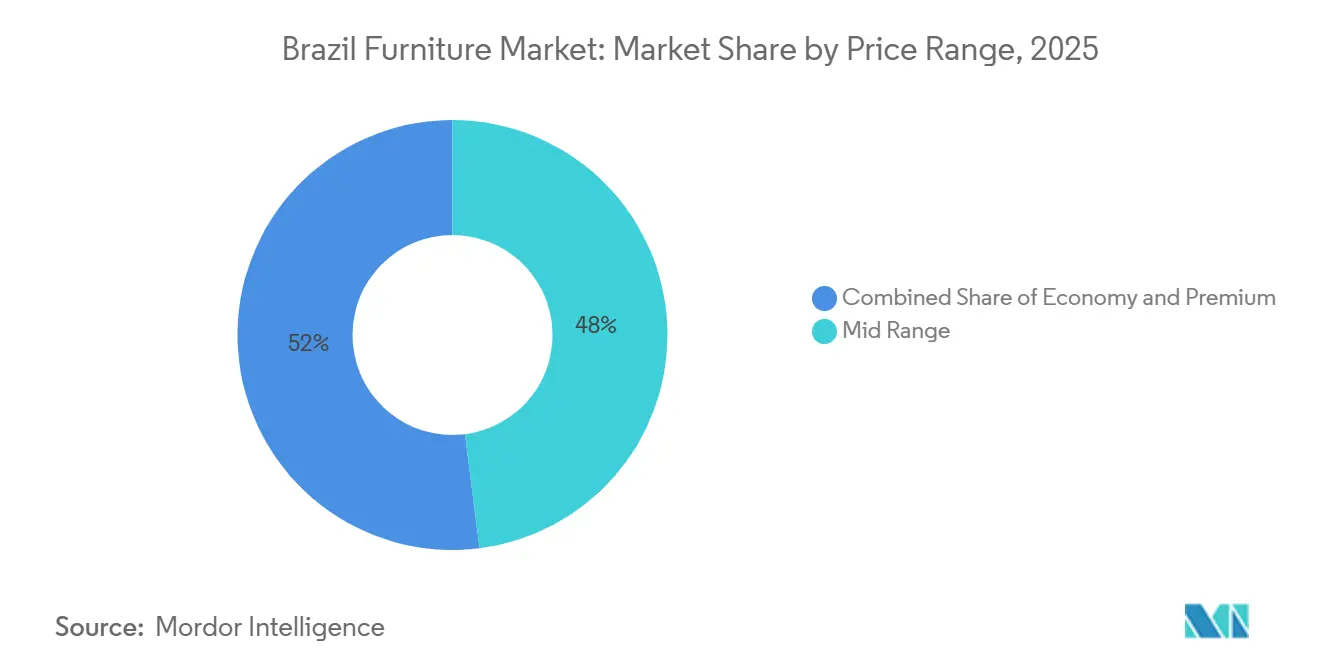

- Par gamme de prix, le milieu de gamme détenait 48,0 % de la part du marché du meuble au Brésil en 2025. Le segment premium devrait progresser à un CAGR de 4,61 % jusqu'en 2031.

- Par canal de distribution, le B2C ou commerce de détail représentait 75,0 % de la part du marché du meuble au Brésil en 2025. Les canaux en ligne au sein du B2C devraient croître à un CAGR de 7,36 % jusqu'en 2031.

- Par géographie, le Sud-Est du Brésil a capturé 47,0 % de la part du marché du meuble au Brésil en 2025. Le Nord devrait être la région à la croissance la plus rapide avec un CAGR de 4,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du meuble au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénétration du commerce électronique au-delà des villes de rang 1 | +0.9% | National, avec des gains précoces à São Paulo, Paraná et dans les capitales du Nord-Est | Moyen terme (2 à 4 ans) |

| Accès croissant au crédit de la classe moyenne | +0.7% | Concentré dans le Sud-Est et le Sud ; débordement vers le Centre-Ouest | Court terme (≤ 2 ans) |

| Stimulus au logement soutenu par le gouvernement (Minha Casa Minha Vida) | +0.5% | National, impact le plus élevé dans les zones Faixa 1-3 du Sud-Est et du Nord-Est | Moyen terme (2 à 4 ans) |

| Demande de bois certifié portée par l'ESG (FSC, PEFC) | +0.3% | Clusters premium orientés vers l'exportation et le marché intérieur dans les grandes métropoles | Long terme (≥ 4 ans) |

| Plateformes d'abonnement et de location de meubles | +0.2% | Principalement les métropoles du Sud-Est ; expansion pilote dans le Sud | Long terme (≥ 4 ans) |

| Personnalisation de masse activée par le jumeau numérique | +0.1% | Centres urbains à hauts revenus ; adoption limitée par les PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration du commerce électronique au-delà des villes de rang 1 libère une demande rurale latente

L'expansion en ligne sur le marché du meuble au Brésil s'étend au-delà des grandes métropoles, à mesure que les places de marché et les vendeurs développent leurs assortiments pour les municipalités de l'intérieur et réduisent les frictions de livraison pour les marchandises volumineuses. Les plateformes standardisent leurs catalogues, resserrent les délais de livraison dans les couloirs à forte densité et alignent les stocks sur les préférences régionales afin d'améliorer les taux de conversion et de fidélisation. À mesure que les stratégies de canal arrivent à maturité, les showrooms physiques offrent des points de contact pour les catégories à forte réflexion, tandis que les entonnoirs numériques captent le trafic et concluent les ventes. Les effets du calendrier commercial restent significatifs, les statistiques nationales montrant des pics et des creux autour des moments promotionnels qui déplacent la demande d'un mois à l'autre. Les mises à jour sectorielles confirment que les volumes de production n'ont pas suivi le rythme des recettes nominales à la fin de 2025, ce qui signale une optimisation continue des prix, de la logistique et des assortiments, à mesure que le commerce électronique s'implante dans les zones peu desservies du marché du meuble au Brésil.

L'accès croissant au crédit de la classe moyenne stimule la consommation par versements échelonnés

Le marché du meuble au Brésil est de plus en plus façonné par l'accès des ménages au crédit à la consommation. Les données officielles du Brésil montrent que le crédit aux ménages a régulièrement augmenté pour atteindre des niveaux records à la fin de 2025, totalisant plus de 688 milliards USD à la fin de 2024. Cette expansion permet aux consommateurs à revenus moyens d'utiliser des plans de paiement échelonnés sur plusieurs mois pour des articles à prix élevé tels que les cuisines, les armoires et les ensembles de meubles.[1]Source : Banque centrale du Brésil, « Crédit aux ménages », TheGlobalEconomy.com La hausse des coûts d'emprunt et le taux d'endettement des ménages ont freiné les achats à la fin de 2025, poussant les consommateurs à prioriser les remplacements essentiels plutôt que les ensembles complets de pièces. À mesure que les conditions de financement s'assouplissent en 2026, l'accessibilité aux achats échelonnés devrait s'améliorer, soutenant un rebond progressif de la valeur moyenne des tickets. Les données de production et de vente soulignent le caractère cyclique de la demande, les gains en début d'année cédant la place à une activité plus lente en lien avec le resserrement du crédit. Les détaillants équilibrent des prix accessibles et la discipline des marges pour capter la demande à mesure que les achats différés sont relâchés.

Le stimulus au logement soutenu par le gouvernement stimule la demande de meubles d'entrée de gamme

Le programme de logement Minha Casa Minha Vida a été un moteur clé de la demande de base pour la menuiserie d'entrée de gamme, les cuisines modulaires et les meubles de chambre à coucher, en soutenant la formation des ménages parmi les familles à faibles revenus et la classe moyenne émergente. Fin 2024, le programme avait contractualisé plus de 1,26 million de logements, dépassé ses objectifs initiaux et mis en évidence une forte participation de ses bénéficiaires cibles. Le programme privilégie les logements prêts à occuper, ce qui encourage l'achat de meubles essentiels plutôt que de pièces de luxe ou sur mesure, orientant le mix produit vers des solutions modulaires et optimisées pour l'espace.[2]Source : Gouvernement central du Brésil, contrats Minha Casa Minha Vida 2024, Agência Gov. Le financement flexible et les subventions intégrées au programme améliorent l'accessibilité pour les acheteurs à faibles revenus, leur permettant de meubler progressivement leurs nouveaux logements par des achats échelonnés, ce qui s'aligne sur la tendance générale de la consommation portée par le crédit au Brésil. Les bénéficiaires séquencent généralement leurs achats de meubles dans le temps, en acquérant d'abord les articles essentiels à l'emménagement, puis en améliorant ou en remplaçant les pièces au fur et à mesure que le budget du ménage le permet, soutenant ainsi les ventes récurrentes et la demande sur le marché secondaire.

La demande de bois certifié portée par l'ESG repositionne le Brésil dans les segments d'exportation premium

La hausse des exigences réglementaires et des attentes des acheteurs en Europe accroît la valeur du bois certifié et traçable, redessinant à la fois les stratégies d'exportation et les lignes premium de meubles destinées au marché intérieur. Le Brésil a récemment mis à jour et renforcé ses normes forestières nationales pour soutenir la gestion durable des forêts et la production de bois certifié, ce qui étaye la traçabilité et la crédibilité environnementale dans les chaînes d'approvisionnement mondiales. La nouvelle norme nationale du Forest Stewardship Council pour les forêts naturelles, élaborée par consultation publique et tests sur le terrain, est entrée en vigueur en octobre 2025, promouvant des pratiques forestières responsables, la conservation de la biodiversité et un renforcement de la protection des droits des communautés locales.[3]Source : Forest Stewardship Council, nouvelle norme FSC de gestion forestière pour les forêts naturelles au Brésil Les normes mises à jour renforcent les pratiques d'exploitation à faible impact et les protections communautaires, élevant le niveau d'exigence pour les chaînes d'approvisionnement vérifiées et l'approvisionnement durable. Les cadres commerciaux anticipés, tels que l'accord UE-Mercosur, mettent davantage l'accent sur la durabilité en privilégiant les matériaux exempts de déforestation et des pistes d'audit fiables, ce qui peut réduire les obstacles pour les exportateurs brésiliens conformes. Les programmes sectoriels ont équipé les fabricants d'outils de diagnostic ESG, de comptabilité carbone alignée sur les protocoles mondiaux et de listes de contrôle de certification afin d'accélérer la mise en conformité, permettant un accès plus rapide au marché et améliorant la compétitivité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts logistiques élevés dans le Nord et le Centre-Ouest | -0.6% | États du Nord et du Centre-Ouest ; corridors d'infrastructure limités | Court terme (≤ 2 ans) |

| Volatilité du taux de change sur les intrants importés | -0.5% | Exposition nationale pour les importations de machines et de quincaillerie ; compétitivité à l'exportation | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en menuiserie personnalisée | -0.3% | Pôles au Paraná, Santa Catarina, Rio Grande do Sul | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les émissions de formaldéhyde | -0.2% | Production nationale ; coûts de conformité pour le MDF et les panneaux de particules | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts logistiques élevés dans le Nord et le Centre-Ouest érodent les marges des détaillants

Les coûts de livraison pour les meubles volumineux restent structurellement élevés dans les régions où les entrepôts sont rares et les routes de transport longues, notamment dans le Nord et le Centre-Ouest. Les détaillants ciblant les ménages sensibles aux prix font face à une pression sur les marges lorsque les frais de fret consomment une part significative de la valeur des transactions, limitant l'adoption d'articles à prix élevé. Les données de production de la fin 2025 et les rapports sectoriels mettent en évidence l'impact de la hausse des coûts de distribution et des contraintes logistiques sur la planification des stocks et le débit. En réponse, le marché du meuble au Brésil met en œuvre des centres de micro-exécution, des optimisations d'itinéraires et des assortiments de produits plus resserrés pour maintenir les niveaux de service et réduire les coûts de retour. Les vendeurs expérimentent également des modèles opérationnels hybrides combinant la visibilité sur les places de marché avec des points de retrait locaux ou des livraisons programmées, afin de maintenir l'expérience client tout en maîtrisant les dépenses. Ces stratégies sont de plus en plus essentielles à mesure que la redirection des capacités d'exportation intensifie la concurrence dans les canaux intérieurs et souligne la nécessité d'une gestion précise et efficace de la chaîne d'approvisionnement.

La volatilité du taux de change sur les intrants importés comprime la rentabilité des fabricants

Les fabricants dépendants des machines, de la quincaillerie et des intrants chimiques importés font face à des défis de planification et de coûts lorsque les fluctuations monétaires modifient les coûts à l'arrivée et compliquent la tarification. Bien que les recettes d'exportation plus élevées en 2024 aient partiellement compensé ces pressions, elles ont été insuffisantes pour soutenir pleinement les investissements dans l'automatisation et les augmentations de capacité. Les entreprises qui diversifient leurs approvisionnements au sein du Mercosur peuvent atténuer les longs délais d'approvisionnement, couvrir une partie du risque de change et s'aligner sur les opportunités commerciales émergentes de l'Europe-Mercosur. Les grands acteurs multinationaux s'appuient sur une exécution stable dans les canaux contractuels pour protéger les segments grand public contre la volatilité des changes. Une meilleure visibilité sur les taux directeurs et les bandes de change devrait améliorer la certitude de planification, permettant aux fabricants de débloquer des dépenses en capital différées pour des initiatives de productivité et de certification. Ces investissements dans l'efficacité et la conformité élargissent le marché adressable pour le meuble brésilien, notamment dans les segments orientés vers l'exportation et à plus haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le meuble planifié pivote du premium vers la nécessité fonctionnelle

Le meuble résidentiel représentait 55,0 % en 2025, ancrant la part du marché du meuble au Brésil au niveau de l'application avec des solutions planifiées et modulaires qui dépassent les niches de revenus supérieurs. L'élan dans la menuiserie intégrée et le rangement compact reflète une focalisation croissante sur des designs fonctionnels et optimisés pour l'espace qui améliorent l'utilité quotidienne. Le meuble de santé émerge comme une application en pleine expansion, portée par la demande de matériaux durables et certifiés dans les hôpitaux et les cliniques. Les segments contractuels, notamment le bureau et l'hôtellerie, affichent une croissance mitigée, les projets d'entreprise progressant progressivement tandis que les petites entreprises adoptent des postes de travail modulaires pour des configurations de travail hybride.

Le marché aligne ses assortiments de produits sur ces tendances en privilégiant des systèmes configurables qui répondent aux normes de sécurité et de durabilité tout en assurant une livraison fiable. La dynamique du marché secondaire complète les achats de logements neufs, car les bénéficiaires de logements subventionnés meublent progressivement leurs pièces et améliorent les éléments clés selon leurs possibilités financières. Les détaillants optimisent les gammes de produits pour les agencements standardisés dans les logements abordables et mettent l'accent sur la simplicité d'installation pour maîtriser les coûts de service. Dans l'ensemble, l'amélioration des conditions de crédit à la consommation devrait soutenir une demande plus stable pour les cuisines planifiées, les meubles de rangement et les catégories accessibles par versements, renforçant à la fois la consommation intérieure et les modèles de livraison structurés.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par matériau : le bois conserve sa domination tandis que le MDF à faibles émissions gagne en attractivité premium

Le bois est resté la plus grande catégorie de matériaux avec une part de 62,0 % en 2025, soutenu par une capacité robuste en panneaux et de riches ressources forestières qui sous-tendent le marché du meuble au Brésil. Les panneaux engineered tels que le MDF et les panneaux de particules continuent de servir de base aux formats configurables et en kit qui améliorent l'efficacité logistique pour la distribution à l'échelle nationale. Les programmes sectoriels mettent l'accent sur la durabilité et la préparation à la certification, qui guident la sélection des résines, les finitions et l'approvisionnement en conformité avec les exigences des acheteurs mondiaux. Le plastique et le polymère devraient être les matériaux à la croissance la plus rapide avec un CAGR de 4,94 % jusqu'en 2031, en particulier dans les catégories qui valorisent la durabilité, la facilité de nettoyage et les avantages en termes de poids. Les producteurs orientés vers l'exportation renforcent également les chaînes de bois certifié pour se conformer aux règles de durabilité européennes tout en protégeant l'accès aux canaux premium sur le marché du meuble au Brésil.

L'évolution des attentes en matière d'approvisionnement vérifié et de performance environnementale continue de favoriser les labels de certification FSC et autres labels reconnus, qui simplifient les audits de conformité et l'intégration des détaillants. Les initiatives sectorielles fournissent aux fabricants des outils de diagnostic, des outils de comptabilité carbone et des listes de contrôle structurées pour accélérer le processus de certification reconnu par les acheteurs internationaux. À mesure que ces capacités s'étendent des grands exportateurs aux fournisseurs de taille moyenne, le marché du meuble au Brésil est bien positionné pour élargir sa portée dans les destinations d'exportation réglementées et augmenter la part des assortiments portant un écolabel sur le marché intérieur. Les avancées dans la chimie des panneaux et les systèmes de finition soutiennent cette transition tout en maintenant la compétitivité en termes de coûts. Ensemble, l'innovation des matériaux et des pratiques rigoureuses de traçabilité de la chaîne de possession deviennent centrales au positionnement stratégique à long terme, tant sur les marchés d'exportation que dans les segments locaux premium.

Par gamme de prix : la compression du milieu de gamme entraîne une polarisation vers le budget et le premium

Le milieu de gamme représentait 48,0 % en 2025 et reste la plus grande tranche de prix, même si les ménages ont ajusté leurs achats sous l'effet d'un crédit plus restrictif à la fin de 2025 sur le marché du meuble au Brésil. Le segment premium devrait croître à un CAGR de 4,61 % jusqu'en 2031, à mesure que les catégories à revenus plus élevés continuent de prioriser la qualité, la durabilité et les matériaux certifiés. Les cycles promotionnels du calendrier commercial national déplacent la demande d'un mois à l'autre plus qu'ils n'élargissent le budget global, ce qui souligne l'importance du timing et d'une planification disciplinée des stocks. Les rapports sectoriels montrent un fléchissement des volumes unitaires à la fin de 2025 malgré une croissance nominale des recettes, ce qui indique que les valeurs des tickets ont été soutenues par des actions tarifaires et des remises ciblées plutôt que par des gains de volume généralisés. À mesure que les coûts de financement baissent en 2026, les détaillants anticipent un contexte amélioré pour la reprise du milieu de gamme dans les cuisines planifiées, les ensembles de chambres à coucher et les éléments de salon sur le marché du meuble au Brésil.

Les assortiments premium s'appuient sur des bois portant un écolabel, une ergonomie améliorée et une modularité adaptée aux espaces urbains compacts avec un minimum de déchets, soutenant ainsi la différenciation et la valeur de revente. Les feuilles de route de certification issues des programmes sectoriels aident les marques à étayer des arguments qui résonnent auprès des acheteurs à hauts revenus dans les grandes métropoles. Les gammes budget restent sensibles aux coûts de fret et de livraison du dernier kilomètre, ce qui nécessite des emballages optimisés et des SKU standardisés pour maîtriser les dépenses de livraison sans réduire la valeur perçue. Les détaillants réduisent les assortiments à longue traîne et améliorent la gestion des stocks par les fournisseurs pour stabiliser les rotations de stocks dans toutes les gammes de prix. À mesure que les conditions s'améliorent, le marché du meuble au Brésil devrait afficher une distribution plus stable des dépenses entre les segments budget, milieu de gamme et premium, tout en maintenant un lien plus solide entre le financement, l'exécution des commandes et la perception de la valeur.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : l'agrégation des places de marché redessine la dynamique concurrentielle B2C

Les canaux B2C ou de commerce de détail représentaient 75,0 % en 2025, et les sous-canaux en ligne au sein du B2C devraient croître à un CAGR de 7,36 % jusqu'en 2031, à mesure que la commodité et les assortiments s'approfondissent sur le marché du meuble au Brésil. Les vendeurs continuent d'intégrer la découverte en ligne avec la validation en showroom pour les achats à forte réflexion, tout en rationalisant les retraits et les livraisons programmées pour gérer les articles volumineux à grande échelle. Les tendances commerciales nationales montrent comment les promotions peuvent réallouer la demande d'un mois à l'autre, ce qui soutient les stratégies pilotées par le calendrier pour les grandes catégories. Les canaux projets dans le bureau, l'hôtellerie et la santé maintiennent des cycles plus longs et des structures de marges différentes, et les dossiers des multinationales indiquent un service stable aux clients d'Amérique latine incluant le Brésil. Ces attributs font du B2C le principal terrain de bataille pour les parts de marché, tandis que les projets fournissent une base prévisible de commandes dans les segments de qualité contractuelle.

Les capacités de conformité restent un facteur de différenciation dans les catégories critiques pour la sécurité, car des tests et des certifications fiables réduisent le risque de retards et de retours pour les places de marché multi-vendeurs. Les programmes d'associations qui codifient les exigences ESG et de qualité aident les petites entreprises à documenter des processus qui satisfont la diligence raisonnable des acheteurs. Les détaillants améliorent également l'emballage, le routage et la coordination des livraisons pour réduire les dommages en transit et préserver le NPS à grande échelle. À mesure que ces disciplines opérationnelles se répandent, le marché du meuble au Brésil maintiendra un modèle hybride avec une croissance portée par le numérique, un soutien ciblé en showroom et un pipeline de projets stable qui absorbe les capacités spécialisées. La visibilité des stocks et la rapidité d'exécution seront essentielles à l'intégrité des marges dans cet environnement.

Analyse géographique

Le Sud-Est du Brésil représentait 47,0 % de la consommation de meubles en 2025, consolidant sa position de principal marché et base de production du pays. Les grands centres urbains, les réseaux de distribution matures et la forte densité commerciale continuent de stimuler la demande dans toutes les catégories. Les pôles de production du Sud complètent cette demande en approvisionnant le marché national grâce à des pôles de meuble en bois bien établis. Ces pôles bénéficient d'une main-d'œuvre qualifiée et d'écosystèmes de fournisseurs denses constitués au fil des décennies. Ensemble, la taille, la logistique et l'accès aux intrants certifiés soutiennent les lignes de meubles premium et orientées vers l'exportation.

Fin 2025, les ventes unitaires de meubles ont décliné même si les recettes nominales ont augmenté, reflétant les effets de l'inflation, des remises prudentes et une demande régionale inégale. Les fabricants ont répondu en ajustant les calendriers de production, démontrant leur flexibilité face au resserrement du crédit et à l'affaiblissement de la consommation. À mesure que les conditions de financement se normalisent en 2026, la demande dans le Sud-Est devrait se stabiliser. Des cycles de commandes plus prévisibles devraient émerger dans les catégories résidentielles et contractuelles. Cet environnement favorise une gestion disciplinée des stocks et des stratégies tarifaires axées sur la valeur.

Le Sud reste une plateforme d'exportation stratégique à mesure que les fabricants diversifient leurs expéditions vers l'Europe et les marchés régionaux voisins. Dans le Nord-Est, les programmes de logement tels que Minha Casa Minha Vida soutiennent la demande de meubles essentiels et standardisés axés sur la durabilité et la facilité d'installation. Les détaillants de la région mettent l'accent sur des produits compacts et orientés vers la valeur pour gérer la logistique et l'accessibilité financière. Le Nord devrait être la région à la croissance la plus rapide avec un CAGR de 4,82 % jusqu'en 2031, soutenu par des améliorations logistiques et l'expansion des places de marché numériques. Parallèlement, la demande dans le Centre-Ouest est façonnée par les achats institutionnels et du secteur public, renforçant un marché du meuble brésilien plus équilibré et prêt à l'exportation.

Paysage concurrentiel

Le marché du meuble au Brésil reste très fragmenté, avec de nombreux fabricants et détaillants en concurrence sur des gammes de prix et des canaux divers. Les tendances sectorielles récentes montrent que si les volumes unitaires ont modéré, les gains de recettes suggèrent que les entreprises se sont appuyées sur une tarification disciplinée et des promotions ciblées pour protéger leurs marges. Les données commerciales nationales reflètent une variabilité de mois en mois, notamment autour des périodes pilotées par les promotions qui influencent le timing des achats dans les catégories nécessitant une réflexion prolongée. Les entreprises orientées vers l'exportation se préparent à l'accès Europe-Mercosur en investissant dans la certification, la traçabilité et les processus de traçabilité de la chaîne de possession alignés sur les normes européennes. Les initiatives sectorielles aident à combler les lacunes en matière de capacités, permettant à davantage d'entreprises de concourir efficacement dans les canaux d'exportation premium.

Deux mouvements stratégiques illustrent comment la taille et la conformité façonnent l'avantage concurrentiel sur le marché du meuble au Brésil. Des programmes d'acheteurs structurés connectant des fabricants sélectionnés à des acheteurs internationaux ont renforcé les relations à l'exportation et amélioré la visibilité des commandes. Les entreprises multinationales disposant de portefeuilles de produits diversifiés maintiennent une activité stable en Amérique latine, notamment dans les segments contractuels qui exigent des matériaux certifiés et des réseaux de service robustes. Ces développements soulignent l'importance d'intégrer la conformité, la logistique et le financement pour offrir une proposition de valeur cohérente. Les entreprises capables de combiner ces capacités sur toutes les gammes de prix sont les mieux positionnées pour capter des parts de marché.

Les agendas des associations et des gouvernements continuent de renforcer les normes de qualité, de sécurité et de durabilité, ce qui favorise les producteurs disposant d'une infrastructure de test fiable et de processus documentés. Les entreprises tirent parti de la feuille de route Europe-Mercosur pour prioriser les investissements facilitant l'entrée sur les marchés réglementés tout en maintenant des opérations B2C intérieures équilibrées sensibles aux promotions et à l'expérience de livraison. L'exécution omnicanale et la préparation à l'exportation deviennent centrales à la différenciation stratégique, assurant des niveaux de service cohérents et une réactivité au marché. Le schéma opérationnel pour les années à venir met l'accent sur la discipline du capital, la conformité réglementaire et la précision de la chaîne d'approvisionnement. Ensemble, ces mesures soutiennent une trajectoire de croissance plus stable pour le marché du meuble au Brésil.

Leaders du secteur du meuble au Brésil

IKEA

Ashley Furniture Industries, Inc.

MillerKnoll Inc.

Natuzzi S.p.A.

La-Z-Boy Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Bertolini a lancé sa Linha Serena au Movelpar Home Show 2025, une collection de meubles contemporains axée sur les tons bois naturel, les lignes épurées et les détails fonctionnels. La gamme cible les intérieurs résidentiels modernes, alliant une esthétique légère, la praticité et des finitions raffinées pour répondre aux tendances actuelles du style de vie des consommateurs.

- Février 2025 : Au Movelpar 2025, Itatiaia a présenté une nouvelle gamme de meubles de cuisine en acier avec des coloris actualisés, des agencements modulaires et une durabilité améliorée. Le lancement met l'accent sur la praticité, l'accessibilité financière et le design contemporain, renforçant la force de la marque dans les solutions de cuisine fonctionnelles pour les ménages brésiliens urbains.

- Février 2025 : Santos Andirá a dévoilé de nouvelles collections d'armoires inspirées des régions brésiliennes, combinant des agencements intérieurs modernes, un rangement optimisé et des designs extérieurs épurés. Le lancement met en valeur l'identité régionale, une meilleure ergonomie et une adaptabilité aux différentes tailles de chambre à coucher, ciblant les segments de détail et de grande distribution.

Portée du rapport sur le marché du meuble au Brésil

| Meuble résidentiel | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger / Ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres meubles résidentiels (salle de bain, extérieur, etc.) | |

| Meuble de bureau | Chaises de bureau |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres meubles de bureau | |

| Meuble hôtelier | |

| Meuble éducatif | |

| Meuble de santé | |

| Autres applications (espaces publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Économique |

| Milieu de gamme |

| Premium |

| B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en meubles | |

| En ligne | |

| Ateliers locaux (marché non organisé) | |

| Autres canaux de distribution | |

| B2B / Projet |

| Sud-Est |

| Sud |

| Nord-Est |

| Nord |

| Centre-Ouest |

| Par application | Meuble résidentiel | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger / Ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres meubles résidentiels (salle de bain, extérieur, etc.) | ||

| Meuble de bureau | Chaises de bureau | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres meubles de bureau | ||

| Meuble hôtelier | ||

| Meuble éducatif | ||

| Meuble de santé | ||

| Autres applications (espaces publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en meubles | ||

| En ligne | ||

| Ateliers locaux (marché non organisé) | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par région | Sud-Est | |

| Sud | ||

| Nord-Est | ||

| Nord | ||

| Centre-Ouest | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle et la croissance projetée du marché du meuble au Brésil ?

La taille du marché du meuble au Brésil a atteint 16,15 milliards USD en 2026 et devrait atteindre 19,74 milliards USD d'ici 2031, à un CAGR de 4,10 %.

Quel segment d'application est en tête et lequel croît le plus rapidement sur le marché du meuble au Brésil ?

Le meuble résidentiel a dominé avec une part de 55,0 % en 2025, tandis que le meuble de santé devrait croître à un CAGR de 5,66 % jusqu'en 2031.

Quels matériaux dominent le marché du meuble au Brésil et où la croissance est-elle la plus forte ?

Le bois a conservé une part de 62,0 % en 2025, et le plastique et le polymère devraient être les matériaux à la croissance la plus rapide avec un CAGR de 4,94 % jusqu'en 2031.

Quels canaux se développent le plus rapidement sur le marché du meuble au Brésil ?

Le B2C représentait 75,0 % en 2025, et les sous-canaux en ligne au sein du B2C devraient croître à un CAGR de 7,36 % jusqu'en 2031.

Quelles régions sont en tête et où la croissance est-elle la plus forte au Brésil ?

Le Sud-Est du Brésil détenait 47,0 % de la consommation en 2025, et le Nord devrait connaître la croissance la plus rapide avec un CAGR de 4,82 % jusqu'en 2031.

Dernière mise à jour de la page le: