Taille et part de marché du mobilier résidentiel en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.94 Milliards de dollars |

| Taille du Marché (2026) | 5.15 Milliards de dollars |

| Taille du Marché (2031) | 6.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier résidentiel en Indonésie par Mordor Intelligence

La taille du marché du mobilier résidentiel en Indonésie devrait passer de 4,94 milliards USD en 2025 à 5,15 milliards USD en 2026, pour atteindre 6,32 milliards USD d'ici 2031, avec un CAGR de 4,19 % sur la période 2026-2031. La demande liée au logement, soutenue par des programmes de prêts immobiliers subventionnés, la réforme logistique en cours dans le cadre de l'Écosystème Logistique National, et les mutations des canaux vers le commerce de détail omnicanal continuent de dicter le rythme du marché indonésien du mobilier résidentiel en 2026[1]Ministère des Travaux Publics et du Logement, "FLPP 2025 Tembus Ratusan Ribu Unit," Kementerian Perumahan dan Kawasan Permukiman, pkp.go.id. Le déploiement de procédures portuaires à guichet unique et de la documentation numérique a réduit les délais de dédouanement et les coûts de traitement, améliorant l'accès aux régions secondaires et éloignées pour les catégories de produits volumineux. La garantie de légalité du bois via le SVLK et les licences FLEGT renforce la confiance des acheteurs pour les gammes à base de bois, notamment dans les assortiments orientés vers l'exportation. Au sein de l'Indonésie, Java reste la principale base de demande et d'offre, tandis que la Papouasie et les Moluques affichent la croissance la plus rapide grâce à l'amélioration de la connectivité maritime et à l'économie de la logistique en kit.

Points clés du rapport

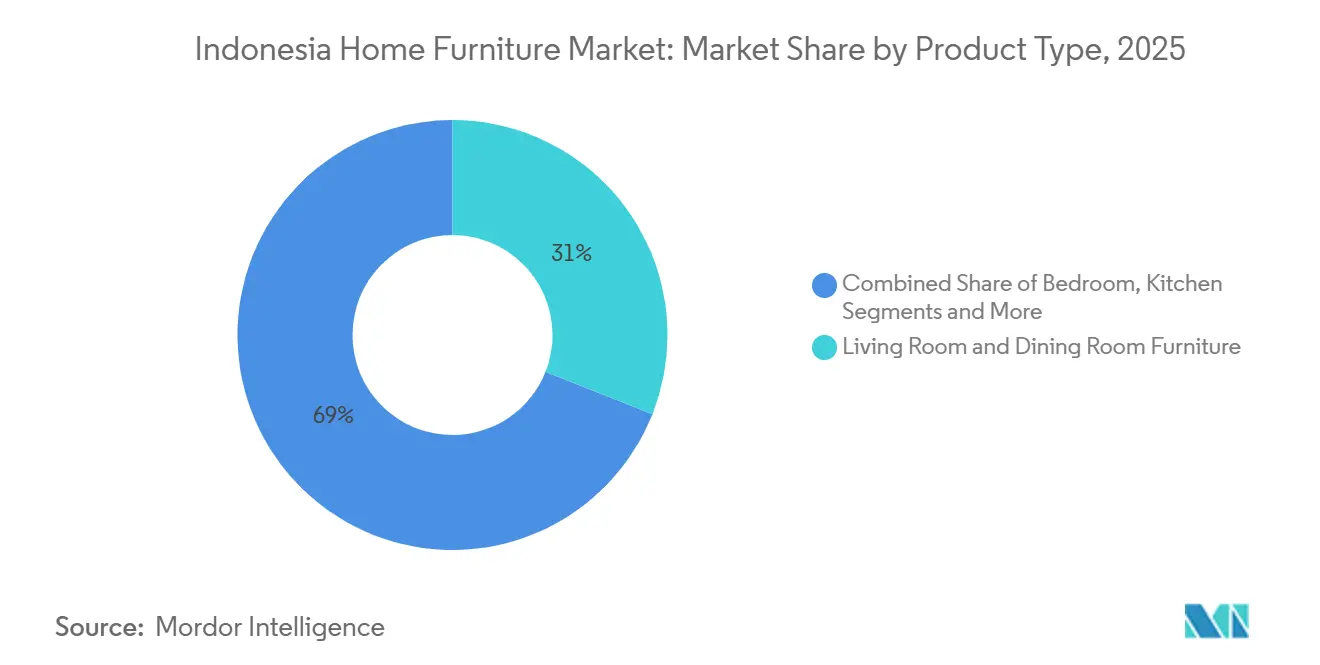

- Par type de produit, le mobilier de salon et de salle à manger a dominé avec 31,00 % de la part de marché du mobilier résidentiel en Indonésie en 2025, tandis que le mobilier de chambre à coucher devrait se développer à un CAGR de 4,95 % jusqu'en 2031.

- Par matériau, le bois a représenté 61,70 % de la part de marché du mobilier résidentiel en Indonésie en 2025, tandis que les matériaux plastiques et polymères devraient croître à un CAGR de 6,23 % jusqu'en 2031.

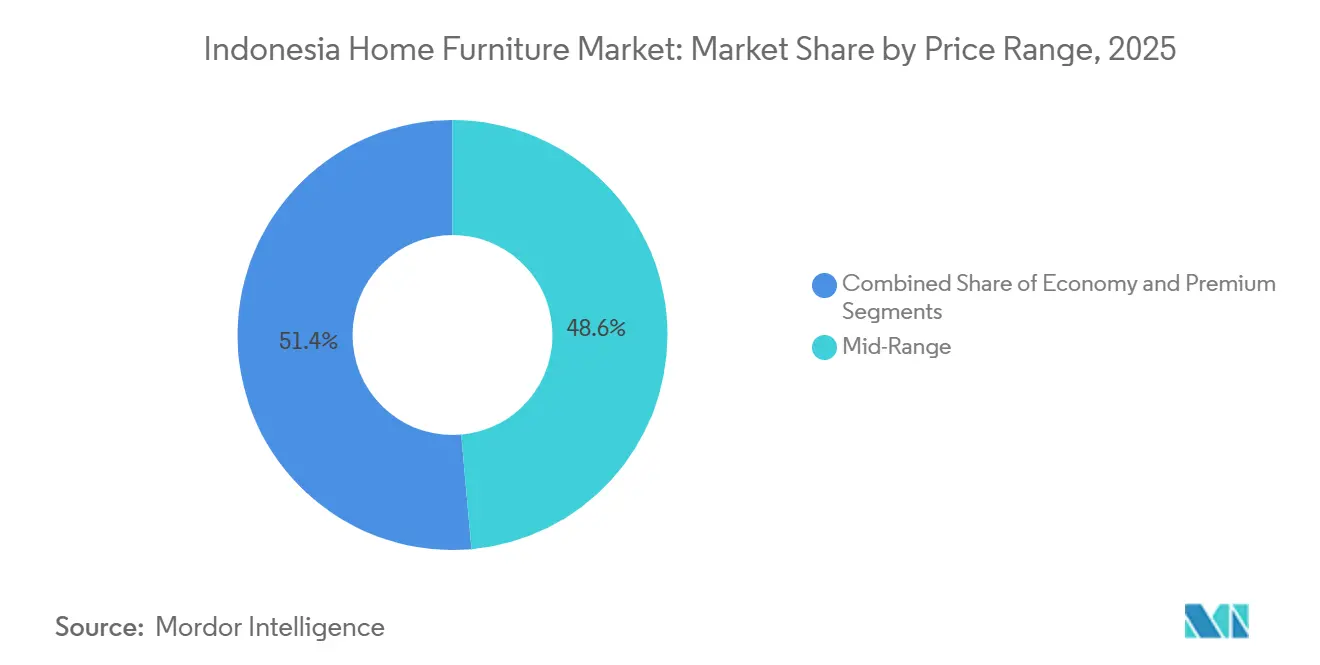

- Par gamme de prix, le milieu de gamme a capté 48,60 % de la part de marché du mobilier résidentiel en Indonésie en 2025, tandis que le segment premium devrait progresser à un CAGR de 5,38 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en mobilier ont représenté 40,90 % de la part de marché du mobilier résidentiel en Indonésie en 2025, tandis que les canaux en ligne devraient croître à un CAGR de 6,71 % jusqu'en 2031.

- Par géographie, Java a détenu 57,80 % de la part de marché du mobilier résidentiel en Indonésie en 2025, tandis que la Papouasie et les Moluques devraient se développer à un CAGR de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier résidentiel en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption du commerce vidéo et social accélère la conversion du mobilier en ligne | +0.9% | Mondial, avec la plus forte traction dans les centres urbains de Java et une diffusion rapide vers Sumatra et Sulawesi | Moyen terme (2-4 ans) |

| L'expansion de la grande distribution en villes de rang 2/3 accroît la pénétration des catégories | +0.7% | National, avec des gains précoces à Palangka Raya, Kendari, Tarakan et Balikpapan | Moyen terme (2-4 ans) |

| Le financement du logement subventionné (FLPP, TAPERA) soutient l'ameublement des primo-accédants | +1.2% | National, plus fort à Java-Ouest, Java-Centre et Sumatra-Sud | Long terme (≥ 4 ans) |

| La légalité du bois (SVLK/FLEGT) renforce la confiance et permet un positionnement premium | +0.5% | Orienté vers l'exportation, notamment vers les marchés de l'UE et du Royaume-Uni, et le segment premium domestique à Jakarta et Surabaya | Long terme (≥ 4 ans) |

| La modernisation logistique (NLE, numérisation des processus portuaires) réduit les frictions de livraison | +0.6% | National, avec des gains notables en Indonésie orientale, notamment en Papouasie, aux Moluques et dans les îles périphériques | Long terme (≥ 4 ans) |

| L'essor des designs en kit/à plat optimisés pour l'exécution du commerce électronique | +0.3% | Mondial, porté par les pôles de fabrication de Java avec distribution dans tout l'archipel | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption du commerce vidéo et social accélère la conversion du mobilier en ligne

Les formats de contenu numérique qui présentent les produits en situation d'utilisation, notamment les démonstrations en direct et les vidéos achetables, continuent de transformer la façon dont les Indonésiens découvrent et évaluent le mobilier en ligne, améliorant la conversion et raccourcissant le parcours d'achat pour les catégories à forte réflexion. Le marché indonésien du mobilier résidentiel adapte ses budgets et ses flux de travail de merchandising pour donner la priorité à la narration produit, aux partenariats avec des créateurs de contenu et aux présentations en courtes vidéos qui réduisent l'hésitation pour les achats importants. Cette tendance favorise les marques capables de présenter plusieurs options de finition, dimensions et étapes d'assemblage dans des catalogues vidéo qui reproduisent les consultations en magasin. Les détaillants et les fabricants étendent également les expériences de showroom à des environnements virtuels permettant la rotation et le zoom sur les canapés, les ensembles de chambre à coucher et les tables de salle à manger, renforçant la confiance avant le passage en caisse. L'Association Indonésienne de la Logistique et des Transitaires (ALFI) a enregistré des pics de volume de transactions lors des moments de jour de paie, avec des ventes quotidiennes de produits en hausse de 41 % d'un mois sur l'autre lors des phases bêta de septembre 2025, indiquant que les cycles de paiement synchronisés et l'engagement en temps réel créent des pics de demande prévisibles contre lesquels les fabricants peuvent pré-positionner leurs stocks [2]Indira Pranasdita, "Fitur Baru Vidio x Shopee, Vidio Shopping: Belanja Bisa Sambil Nonton!," IDN Times, idntimes.com.

L'expansion de la grande distribution en villes de rang 2/3 accroît la pénétration des catégories.

Les enseignes nationales étendent leur couverture vers des villes insuffisamment desservies avec des formats de magasins présentant des pièces complètes et des ensembles de projets, améliorant les taux d'attachement pour les sièges, les tables, le rangement et les accessoires. Les ouvertures dans des emplacements frontaliers et secondaires, comme Tarakan, témoignent de la confiance que de meilleures liaisons maritimes et routières peuvent soutenir les promesses de livraison de marchandises volumineuses et les niveaux de service après-vente. À mesure que les coûts logistiques tendent à baisser en proportion du PIB, ces magasins peuvent proposer des promotions de fret dans des rayons définis autour des nouveaux points de vente, contribuant à combler les lacunes historiques de disponibilité pour le mobilier de marque. La zonification des espaces d'exposition et la visualisation de projets aident également les primo-accédants à sélectionner des ensembles cohérents adaptés aux dimensions des pièces et aux budgets [3]Équipe éditoriale, "INFORMA," INFORMA, informa.co.id. Le marché indonésien du mobilier résidentiel bénéficie lorsqu'un accès physique plus large fonctionne en tandem avec la recherche en ligne, permettant des parcours omnicanaux qui augmentent la conversion et améliorent les cycles de rachat au-delà des métropoles principales de Java.

Le financement du logement subventionné (FLPP, TAPERA) soutient l'ameublement des primo-accédants

Le Fonds de Liquidité pour le Financement du Logement a enregistré un record de 270 985 unités financées fin 2025, canalisant des fonds vers des dizaines de banques et de promoteurs et catalysant la demande de mobilier à mesure que les bénéficiaires prennent possession de leurs nouveaux logements. Lorsque les ménages finalisent leurs prêts immobiliers et emménagent, les dépenses se déplacent vers les équipements essentiels, en commençant par la chambre à coucher, le salon, la salle à manger et le rangement de base adaptés aux plans d'étage compacts. Le marché indonésien du mobilier résidentiel bénéficie de ce flux régulier de primo-accédants, qui ont tendance à faire des choix axés sur la valeur, des designs en kit et des ensembles de pièces adaptés aux petites surfaces. Les concentrations d'activité FLPP dans des provinces comme Java-Ouest et Java-Centre créent également des points chauds locaux pour le trafic en magasin et les tournées de livraison, améliorant la densité des itinéraires et l'économie de l'exécution. Au fil du temps, les rachats et les mises à niveau prolongent la valeur de chaque cohorte à mesure que les revenus augmentent et que l'utilisation de l'espace évolue au sein des ménages qui commencent avec des ensembles d'entrée de gamme et passent à des gammes milieu de gamme ou premium.

La légalité du bois (SVLK/FLEGT) renforce la confiance et permet un positionnement premium

La garantie de légalité du bois en Indonésie via le SVLK, associée aux licences FLEGT, raccourcit la vérification pour les expéditions conformes vers le Royaume-Uni et l'UE, réduisant l'incertitude pour les acheteurs de mobilier et de composants à base de bois [4]Bureau du Royaume-Uni pour la Sécurité des Produits et les Normes, "Rapport FLEGT du gouvernement britannique 2024 à 2025," GOV.UK, gov.uk. Une documentation claire sur la chaîne de traçabilité et géolocalisée s'aligne sur les critères européens émergents en matière de déforestation, positionnant les producteurs indonésiens pour maintenir leur accès au marché à mesure que l'application entre en vigueur. Les processus de certification et les audits de surveillance menés par des organismes reconnus donnent confiance aux importateurs, ce qui soutient le positionnement premium des produits en bois massif et en placage. Des recherches évaluées par des pairs ont documenté des effets positifs sur les prix et les performances associés à la garantie de légalité, renforçant l'argumentaire commercial en faveur d'un approvisionnement et d'une fabrication certifiés. Pour le marché indonésien du mobilier résidentiel, ces caractéristiques maintiennent une différenciation concurrentielle par rapport aux alternatives non certifiées, tant dans les segments premium domestiques que dans les assortiments internationaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts logistiques inter-îles élevés et délais de livraison | -0.8% | Indonésie orientale, Papouasie et Moluques, îles éloignées avec des infrastructures portuaires limitées | Long terme (≥ 4 ans) |

| La charge de conformité du SVLK pour les PME augmente le coût des marchandises | -0.4% | National, affectant particulièrement les petits fabricants à Java, Kalimantan et Sumatra | Moyen terme (2-4 ans) |

| La volatilité réglementaire sur les plateformes de commerce social perturbe les canaux des vendeurs | -0.3% | National, avec la plus forte exposition à Java et Sumatra, où l'adoption numérique est concentrée | Court terme (≤ 2 ans) |

| Taux élevé de vacance/mauvaise allocation dans le logement subventionné freine la conversion en mobilier | -0.5% | National, notamment dans les régions périphériques où les attributions de logements dépassent l'occupation immédiate | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts logistiques inter-îles élevés et délais de livraison

Bien que les réformes nationales aient amélioré les performances logistiques moyennes, des primes structurelles persistent sur les routes domestiques longue distance desservant les provinces insulaires. Les comparaisons de fret maritime montrent que le transport de marchandises de Chine vers Jakarta peut être compétitif sur les lignes internationales, tandis que les routes inter-îles domestiques restent coûteuses et lentes pour des types d'équipements et des durées similaires. Pour les détaillants envoyant des expéditions conteneurisées vers des destinations orientales telles que Jayapura, les coûts de bout en bout et les temps d'immobilisation prolongés peuvent imposer des tampons de stocks plus importants ou des assortiments plus restreints dans les magasins éloignés. Les suppléments pour les zones éloignées et les conditions portuaires variables compliquent davantage la fiabilité des délais, décourageant les promesses de niveaux de service ambitieux au-delà des principaux hubs. Le marché indonésien du mobilier résidentiel calibre donc ses plans d'expansion vers l'est autour de plateformes de cross-docking, de formats en kit et d'offres de livraison échelonnées pour maintenir l'accessibilité et protéger les marges jusqu'à ce que l'économie des routes s'améliore. Même avec de meilleurs processus numériques dans les grands ports, le transport terrestre et le transbordement inter-îles continuent de représenter une grande part des coûts livrés pour les références volumineuses.

La charge de conformité du SVLK pour les PME augmente le coût des marchandises

Le SVLK exige des audits par des organismes accrédités, une surveillance tout au long du cycle de vie du certificat et des contrôles documentés sur l'approvisionnement et la transformation, ce qui peut peser lourdement sur les micro et petits producteurs. La cadence des audits et les normes de documentation créent un travail administratif récurrent qui détourne l'attention managériale du développement de produits lorsque les capacités et les ressources sont limitées. Bien que la garantie de légalité facilite l'accès aux marchés d'exportation réglementés, la conformité initiale et continue peut augmenter les coûts unitaires pour les PME qui manquent d'échelle, mettant à rude épreuve la compétitivité des prix dans les segments économiques. Des programmes publics de modernisation des machines et des systèmes de production ont aidé certaines entreprises, mais la portée et la valeur des remboursements à ce jour soulignent la nécessité d'un soutien plus large pour renforcer les capacités du secteur. Pour le marché du mobilier résidentiel en Indonésie, cela crée une fracture où les grands fabricants intégrés tirent plus facilement parti des avantages de la certification, tandis que les petits ateliers font face à des compromis plus difficiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le travail hybride reconfigure la demande de mobilier de chambre à coucher

Le mobilier de salon et de salle à manger a représenté 31,00 % du chiffre d'affaires 2025, les rassemblements sociaux et les repas partagés restant au cœur des routines des ménages, les familles donnant la priorité aux canapés, aux ensembles de salle à manger et au rangement qui ancrent les principaux espaces communs. Le marché indonésien du mobilier résidentiel continue de promouvoir les sièges modulaires et les tables extensibles pour accueillir les familles grandissantes et les pièces polyvalentes sans augmenter la surface au sol. Le mobilier de chambre à coucher devrait croître à un CAGR de 4,95 % jusqu'en 2031, la taille du marché indonésien du mobilier résidentiel pour les gammes de chambre à coucher devant atteindre 0,48 milliard USD d'ici 2031, les modalités de travail flexibles soutenant la demande de bureaux, de chaises ergonomiques et de rangements intégrés. Cette évolution a mis davantage l'accent sur les articles qui combinent les fonctions de sommeil, d'étude et de rangement dans des agencements compacts, soutenant des propositions de valeur axées sur l'adaptabilité. Les fabricants intégrés disposant de larges catalogues bénéficient également des commandes de projets résidentiels qui spécifient des composants coordonnés, faisant le lien entre les flux de vente au détail et B2B à mesure que la livraison de logements s'intensifie.

Le mobilier de cuisine suit l'adoption des plans ouverts dans les appartements et les maisons individuelles de milieu de gamme, où les surfaces de rangement et de préparation sont conçues pour améliorer l'espace perçu et la fonctionnalité. Le secteur indonésien du mobilier résidentiel aligne les modules de cabineterie, les finitions et les normes de quincaillerie pour accélérer l'installation et faciliter les mises à niveau post-emménagement sans rénovation complète. Les catégories de bureau à domicile continuent de susciter un intérêt résilient à mesure que les ménages planifient des horaires hybrides, des écrans de confidentialité et des fonctionnalités de gestion des câbles qui réduisent l'encombrement dans les petites pièces. Le mobilier d'extérieur gagne du terrain à mesure que les balcons et les espaces de cour deviennent plus courants dans les nouveaux développements, favorisant les finitions résistantes aux intempéries et les matériaux plus légers qui facilitent la livraison du dernier kilomètre. Le mobilier de salle de bain reste plus modeste dans la composition mais bénéficie des rénovations hôtelières et des mises à niveau résidentielles premium où les bois résistants à l'humidité et les matériaux techniques répondent aux exigences de performance.

Par matériau : le plastique progresse à mesure que l'économie du kit favorise la légèreté

Le mobilier en bois a capté 61,70 % du chiffre d'affaires 2025, reflétant les préférences des consommateurs pour des matériaux durables et naturels soutenus par la certification de légalité et la crédibilité à l'exportation dans le cadre des dispositifs SVLK et FLEGT. Le marché indonésien du mobilier résidentiel bénéficie de pôles d'artisanat du bois de longue date et de producteurs intégrés disposant d'un approvisionnement en matières premières sécurisé, ce qui stabilise l'approvisionnement et soutient une qualité constante en grands volumes. Les acteurs verticalement intégrés disposant de concessions forestières et d'une capacité multi-usines assurent la disponibilité des composants pour les essences populaires et les alternatives techniques pour les pièces sujettes à l'humidité. Les gammes en plastique et en polymère croissent à un CAGR de 6,23 % à mesure que les profils en kit et légers compriment les coûts d'expédition et facilitent l'auto-assemblage pour les modèles de livraison en petits colis. Les annonces en ligne populaires pour les armoires en plastique, les tables pliantes et les tiroirs modulaires affichent une forte traction, soulignant l'acceptation des matériaux synthétiques par les acheteurs soucieux de leur budget et contraints par l'espace.

Dans le bois, les assortiments premium séduisent les acheteurs qui valorisent la provenance et la cohérence des finitions, les certifications et la traçabilité soutenant le positionnement dans les canaux domestiques et d'exportation. Les structures métalliques et les designs en matériaux mixtes soutiennent les esthétiques minimalistes et les usages institutionnels où la durabilité dicte les spécifications, bien que la volatilité des intrants de base puisse affecter les marges des producteurs disposant d'une couverture limitée. Le marché indonésien du mobilier résidentiel y répond par une planification de catalogue qui mélange des références de base et des séries alignées sur des fenêtres de prix et des cycles d'approvisionnement. Le rotin et le bambou conservent leur pertinence culturelle et leur attrait hôtelier, avec des fabricants organisés soutenant un approvisionnement traçable et des finitions prêtes à l'exportation pour des usages extérieurs et intérieurs. Sur la période de prévision, la composition des matériaux reflétera la force continue du bois pour les pièces principales, une part croissante du plastique et du polymère en ligne, et une utilisation sélective du métal dans les étagères de bureau et les pièces hybrides qui équilibrent structure et poids.

Par gamme de prix : le premium s'envole à mesure que les ménages à double revenu montent en gamme

Le milieu de gamme a représenté 48,60 % du chiffre d'affaires 2025, les marques organisées se concurrençant sur la valeur, la disponibilité et le service après-vente qui répondent aux attentes des primo-accédants et des acheteurs en quête de montée en gamme. Le marché indonésien du mobilier résidentiel oriente ses assortiments vers la durabilité fonctionnelle et les ensembles de pièces coordonnés qui simplifient les décisions et s'inscrivent dans des plans de financement ou d'achat échelonné. Les détaillants de confiance s'appuient sur leur empreinte, leurs services de livraison et d'assemblage pour renforcer la fiabilité pour les achats importants dans les villes clés et les corridors en croissance. Les acheteurs d'entrée de gamme se tournent également vers les formats en kit et les matériaux synthétiques lorsque les coûts d'expédition ou de certification de légalité rendent les alternatives en bois hors de portée, renforçant une large base pour les références axées sur la valeur en ligne.

Le premium devrait croître à un CAGR de 5,38 % jusqu'en 2031, à mesure que les consommateurs investissent dans des esthétiques élevées, des options personnalisées et une construction longue durée alignée sur le statut et le confort. Le secteur indonésien du mobilier résidentiel répond avec des designs qui intègrent la recharge, l'ajustabilité et la gestion des câbles tout en préservant l'intégrité des matériaux et des finitions pour les ensembles de salon, de salle à manger et de chambre à coucher. La literie et les catégories adjacentes au sommeil soutiennent les tickets premium dans les ensembles de pièces, les détaillants utilisant la livraison et l'installation haut de gamme pour différencier les expériences. À mesure que les ménages effectuent des mises à niveau, la pénétration du premium s'étend d'abord dans les grandes métropoles, puis se diffuse dans les villes secondaires à mesure que les revenus et les options de vente au détail augmentent.

Par canal de distribution : la vélocité en ligne met à l'épreuve les magasins spécialisés

Les magasins spécialisés en mobilier ont représenté 40,90 % du chiffre d'affaires 2025 grâce à l'évaluation tactile, la consultation en magasin et la disponibilité immédiate des articles en stock qui comptent dans les achats à forte réflexion. Le marché indonésien du mobilier résidentiel s'appuie sur ces magasins pour ancrer les parcours omnicanaux en permettant l'essai avant achat, la planification intégrée des pièces et la livraison et l'assemblage groupés. La zonification des showrooms en espaces salon, salle à manger, chambre à coucher et chambre d'enfant améliore la visualisation et les taux d'attachement pour les ensembles coordonnés, tandis que les offres de financement et de service facilitent l'engagement pour les paniers plus importants. La taille du marché indonésien du mobilier résidentiel est attribuée aux avantages du commerce de détail spécialisé qui bénéficie de réseaux denses à Java et d'extensions sélectives vers des villes émergentes avec une économie de routes en amélioration.

Les canaux en ligne devraient se développer à un CAGR de 6,71 % jusqu'en 2031, à mesure que les places de marché et le commerce social améliorent la découverte, les conseils par vidéo et la commodité du passage en caisse pour les assortiments volumineux configurés pour la livraison en kit. Les fonctionnalités de showroom virtuel permettant la rotation et le zoom des produits aident à combler l'écart avec les essais physiques pour les canapés, les armoires, les lits et les grandes pièces de rangement. Les références à forte vélocité sur les places de marché comprennent les armoires compactes et les bureaux pliants qui correspondent aux besoins d'espace et de budget dans les appartements et les petites maisons. Au fil du temps, les marques les plus solides traitent le canal en ligne et hors ligne comme un seul écosystème, en se concentrant sur la valeur totale sur la durée de vie à travers les parcours de recherche en ligne, d'achat hors ligne, et d'achat en ligne avec retrait ou livraison.

Analyse géographique

Java a représenté 57,80 % en 2025 grâce à ses clusters de fabrication, son offre de main-d'œuvre qualifiée et son accès aux principaux ports, ainsi qu'à un pouvoir d'achat concentré à Jakarta, Surabaya, Bandung et Semarang. La taille du marché indonésien du mobilier résidentiel, attribuée à Java, bénéficie également d'allocations importantes dans le cadre du logement subventionné, qui crée des vagues locales d'ameublement pour les primo-accédants dans les quartiers à forte croissance. La densité du commerce de détail et les avantages logistiques permettent aux magasins basés à Java de proposer une livraison en semaine pour de nombreuses références, tandis que les offres omnicanales relient la recherche en ligne aux consultations en personne. L'écosystème de Java soutient en outre la production de composants et la capacité de finition pour les acteurs orientés vers l'exportation, renforçant son double rôle de base d'approvisionnement domestique et internationale au sein du marché indonésien du mobilier résidentiel.

Sumatra, Kalimantan et Sulawesi se développent à mesure que l'amélioration des liaisons de fret et des processus portuaires accroît la fiabilité et réduit les coûts, ouvrant davantage de villes à la livraison de service complet pour les marchandises volumineuses. Le marché indonésien du mobilier résidentiel enregistre des gains dans ces régions à mesure que les enseignes nationales testent de nouveaux showrooms et des formats plus petits qui équilibrent l'étendue des assortiments avec des rayons de livraison gérables. Les projets liés aux investissements industriels et d'infrastructure attirent des professionnels qui privilégient un mobilier moderne pour les locations et les nouveaux logements, stimulant la demande pour les catégories salon, chambre à coucher et bureau à domicile. À mesure que les réseaux de distribution arrivent à maturité, les canaux en ligne complètent les choix de vente au détail locaux limités en offrant des catalogues plus larges via la livraison en kit avec des délais prévisibles.

La Papouasie et les Moluques devraient afficher la croissance la plus rapide à un CAGR de 5,55 % jusqu'en 2031, grâce aux initiatives de connectivité maritime et aux stratégies de cross-docking qui améliorent les niveaux de service. Le marché indonésien du mobilier résidentiel s'y développe en tirant parti des designs en kit et des emballages standardisés qui réduisent les frais d'expédition volumétriques et les risques de dommages, rendant les produits plus abordables à destination. Bali et les Petites Îles de la Sonde bénéficient des rénovations hôtelières et des mises à niveau résidentielles croissantes qui favorisent les assortiments extérieurs et en rotin aux esthétiques insulaires. La poursuite de la numérisation logistique et les améliorations des coûts devraient encore accroître la part des ménages accessibles avec des offres de livraison et d'assemblage viables dans tout l'archipel oriental.

Paysage concurrentiel

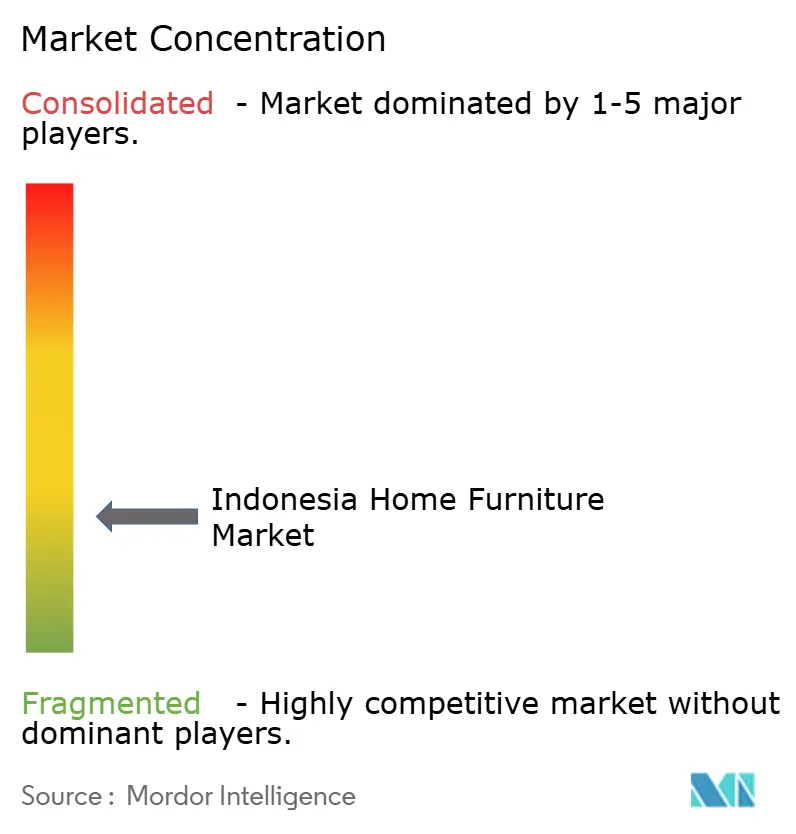

Le marché indonésien du mobilier résidentiel reste fragmenté, les cinq premiers acteurs représentant moins de la moitié du chiffre d'affaires, et une longue traîne de PME servant la demande locale et en ligne. Les leaders organisés se différencient par l'intégration verticale, la garantie de légalité, la densité du commerce de détail et les capacités omnicanales qui soutiennent l'étendue des assortiments et des niveaux de service cohérents. PT Integra Indocabinet Tbk illustre ce modèle intégré avec des concessions en amont, une capacité multi-usines et un portefeuille couvrant le mobilier fini et les composants de construction pour les projets résidentiels et commerciaux. Les entreprises orientées vers l'exportation s'alignent également sur les exigences de légalité et de traçabilité dans les principaux marchés de destination, préservant l'accès et atténuant le risque réglementaire.

Les acteurs axés sur le commerce de détail s'appuient sur leurs réseaux de magasins pour l'évaluation tactile et la vente croisée, notamment des agencements multi-zones qui regroupent les espaces salon, salle à manger, chambre à coucher et chambre d'enfant. L'expansion vers des corridors émergents, comme Tarakan, indique une confiance croissante dans les rayons de livraison praticables à mesure que les indicateurs logistiques s'améliorent, et ces ouvertures servent d'ancres pour la croissance omnicanale. Les marques renforcent leur positionnement en ligne avec des vidéos de produits et des outils de visualisation qui soutiennent la découverte en libre-service pour les grands paniers. Les labels premium et axés sur le design mettent en avant la provenance des matériaux et les certifications de légalité pour les acheteurs domestiques et à l'exportation, utilisant les certifications pour soutenir les récits de marque et la réalisation des prix.

Les mouvements stratégiques reflètent plusieurs tendances. Les exportateurs verticalement intégrés ajoutent des composants de construction et des kits prêts pour les projets pour répondre aux besoins des promoteurs tout en équilibrant les assortiments de vente au détail pour les pièces principales. Les détaillants approfondissent les expériences omnicanales et s'étendent sélectivement vers de nouvelles géographies à mesure que l'économie de livraison s'améliore, tandis que les vendeurs sur plateformes optimisent les catalogues en kit pour la demande en ligne à forte vélocité. Les évolutions réglementaires, telles que l'accord de partenariat économique global Indonésie-UE (CEPA), renforcent les incitations à l'exportation pour les chaînes d'approvisionnement conformes, favorisant les entreprises qui ont investi dans les systèmes de traçabilité et de documentation. À mesure que ce paysage évolue, le marché indonésien du mobilier résidentiel récompense les capacités en matière d'approvisionnement, de conformité, de vente axée sur le contenu et d'exécution du dernier kilomètre qui soutiennent ensemble la croissance sur tous les canaux et toutes les régions.

Leaders du secteur du mobilier résidentiel en Indonésie

PT Integra Indocabinet Tbk (Integra Group)

Olympic Furniture (PT Graha Multi Bintang)

PT Chitose Internasional Tbk

VIVERE Group / PT Vivere Multi Kreasi

Vinoti Living

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : le Ministère du Commerce indonésien a obtenu une facilité de crédit à l'exportation de 2 000 milliards de roupies (119 millions USD) via Indonesia Eximbank à un taux d'intérêt de 6 % pour soutenir les fabricants de mobilier, répondant au manque d'accès à des financements abordables et stimulant la productivité pour la compétitivité mondiale, à la suite du plaidoyer de la Chambre de Commerce et d'Industrie Indonésienne (Kadin) et de l'Association Indonésienne de l'Industrie du Mobilier et de l'Artisanat (Himki) pour accroître la part indonésienne de 2,5 milliards USD dans le marché mondial du mobilier de 300 milliards USD, fortement dépendant des États-Unis (60 % des exportations).

- Octobre 2025 : Asia Investment Capital a acquis 70,96 % (1,17 milliard d'actions) de PT Boston Furniture Industries Tbk (SOFA) auprès des actionnaires Hardy Satya, Yohan Satya et Dimas Adiyasa Wiryaatmaja via un accord conditionnel de vente et d'achat d'actions signé le 17 octobre, avec une date limite au 31 octobre pour remplir les conditions préalables à la clôture, marquant un changement de contrôle pour le producteur indonésien de mobilier en bois et métal et déclenchant la conformité avec le règlement OJK n° 9/POJK.04/2018 sur les prises de contrôle de sociétés cotées.

- Septembre 2025 : Jason Furniture (Hangzhou) a annoncé un investissement de 156,8 millions USD (1,1 milliard CNY) dans une nouvelle base de production à Semarang, Java-Centre, avec une cérémonie de pose de première pierre au troisième trimestre 2025, une période de construction de quatre ans et un démarrage de production par phases, visant une capacité totale trois ans après l'achèvement avec des ventes annuelles dépassant 2,5 milliards CNY, atténuant les risques liés à l'environnement commercial et répondant à la demande des clients étrangers, alors que l'entreprise s'étend au-delà de ses usines existantes aux États-Unis, au Mexique et au Vietnam qui ont généré 8,4 milliards CNY (1,2 milliard USD) de ventes à l'étranger en 2024.

Périmètre du rapport sur le marché du mobilier résidentiel en Indonésie

Le mobilier est un article mobile utilisé dans une pièce ou un espace adapté au travail et à la vie. Le périmètre comprend le mobilier utilisé dans les applications résidentielles, commerciales, hôtelières et autres.

Le rapport sur le marché du mobilier résidentiel en Indonésie est segmenté par type de produit (mobilier de salon et de salle à manger, mobilier de chambre à coucher, mobilier de cuisine, mobilier de bureau à domicile, mobilier de salle de bain, mobilier d'extérieur et autres mobiliers), matériau (bois, métal, plastique et polymère, et autres), gamme de prix (économique, milieu de gamme et premium), canal de distribution (grandes surfaces de bricolage et d'aménagement, magasins spécialisés en mobilier, en ligne et autres canaux de distribution) et géographie (Java, Sumatra, Kalimantan, Sulawesi, Bali et Petites Îles de la Sonde, et Papouasie et Moluques). Les prévisions de marché sont fournies en termes de valeur (USD).

| Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher |

| Mobilier de cuisine |

| Mobilier de bureau à domicile |

| Mobilier de salle de bain |

| Mobilier d'extérieur |

| Autres mobiliers |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier |

| En ligne |

| Autres canaux de distribution |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali et Petites Îles de la Sonde |

| Papouasie et Moluques |

| Par produit | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | |

| Mobilier de cuisine | |

| Mobilier de bureau à domicile | |

| Mobilier de salle de bain | |

| Mobilier d'extérieur | |

| Autres mobiliers | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| Par géographie | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali et Petites Îles de la Sonde | |

| Papouasie et Moluques |

Questions clés auxquelles le rapport répond

Quelle est la taille et la croissance prévue du marché du mobilier résidentiel en Indonésie jusqu'en 2031 ?

La taille du marché du mobilier résidentiel en Indonésie devrait atteindre 6,32 milliards USD d'ici 2031, avec un CAGR de 4,19 % sur la période 2026-2031.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide en Indonésie ?

Le salon et la salle à manger ont dominé avec une part de chiffre d'affaires de 31,00 % en 2025, tandis que le mobilier de chambre à coucher devrait connaître la croissance la plus rapide à un CAGR de 4,95 % jusqu'en 2031.

Comment les réformes logistiques façonnent-elles la distribution du mobilier en Indonésie ?

L'Écosystème Logistique National a réduit les délais de dédouanement et les coûts de traitement dans les principaux ports, améliorant la portée de livraison viable pour le mobilier en kit vers les régions secondaires et orientales.

Quels matériaux dominent la demande de mobilier en Indonésie ?

Le bois a représenté 61,70 % du chiffre d'affaires 2025, soutenu par la garantie de légalité SVLK/FLEGT, tandis que les gammes en plastique et en polymère se développent le plus rapidement grâce aux avantages du kit et du dernier kilomètre.

Quelles régions contribuent le plus à la demande de mobilier en Indonésie ?

Java a dominé avec 57,80 % du chiffre d'affaires 2025 grâce à ses clusters de fabrication et à la densité du commerce de détail, tandis que la Papouasie et les Moluques devraient connaître la croissance la plus rapide à un CAGR de 5,55 %.

Comment les programmes de logement subventionné influencent-ils les ventes de mobilier ?

Le financement dans le cadre du FLPP accroît l'occupation des logements par les primo-accédants, créant des vagues d'achats d'ameublement essentiels qui stimulent les catégories salon, chambre à coucher et rangement près des clusters de projets.

Dernière mise à jour de la page le: