Taille et Part du Marché des Dispositifs pour le Diabète au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

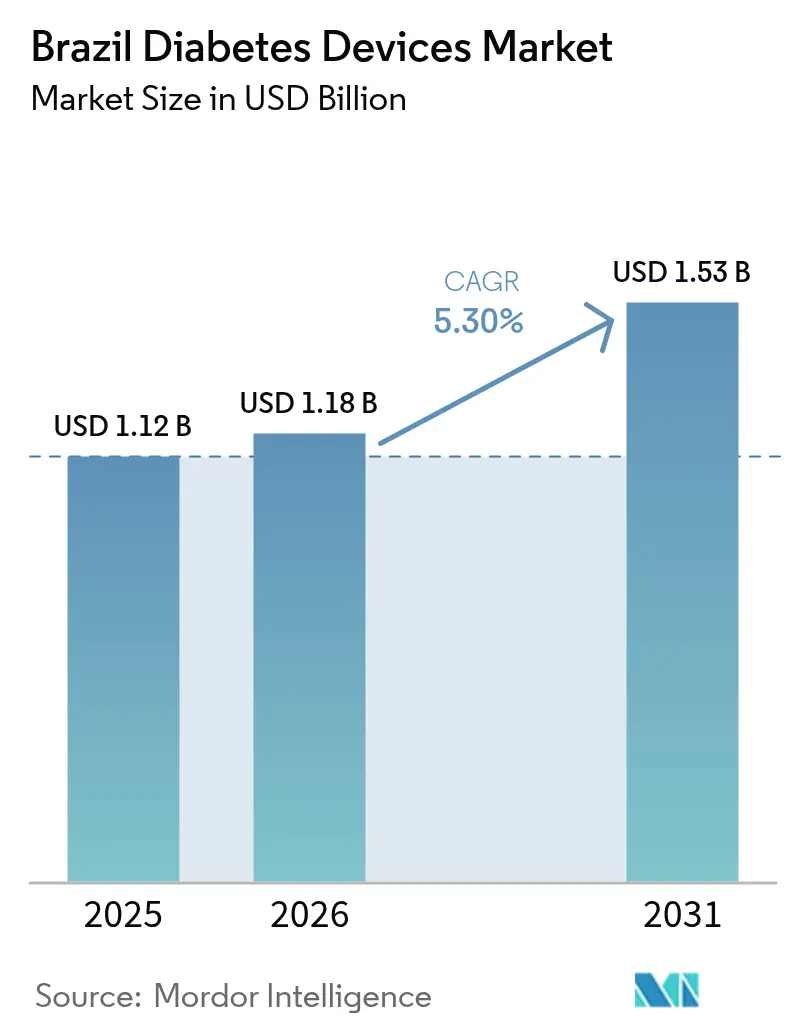

| Taille du marché de l'année de base (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs pour le Diabète au Brésil par Mordor Intelligence

La taille du marché des dispositifs pour le diabète au Brésil devrait croître de 1,12 milliard USD en 2025 à 1,18 milliard USD en 2026 et devrait atteindre 1,53 milliard USD d'ici 2031 à un CAGR de 5,3 % sur la période 2026-2031. La croissance est portée par une population diabétique en hausse de 16,8 millions de personnes en 2024, des programmes nationaux de dépistage plus larges, et l'adoption rapide d'outils de santé numérique qui rationalisent l'engagement des patients et le partage des données. Les fabricants de dispositifs localisent leur production pour se conformer à la réglementation nationale tout en répondant à la demande croissante de moniteurs de glycémie innovants et de systèmes d'administration d'insuline. Parallèlement, les programmes de subventions gouvernementaux élargissent le remboursement, améliorant l'accessibilité financière dans les régions à faibles revenus et stimulant les volumes de ventes. La pression concurrentielle s'intensifie alors que les multinationales et les entreprises nationales poursuivent des solutions hybrides alliant accessibilité financière et fonctionnalités avancées, une combinaison bien adaptée aux différents niveaux de revenus et contextes de soins brésiliens.

Points Clés du Rapport

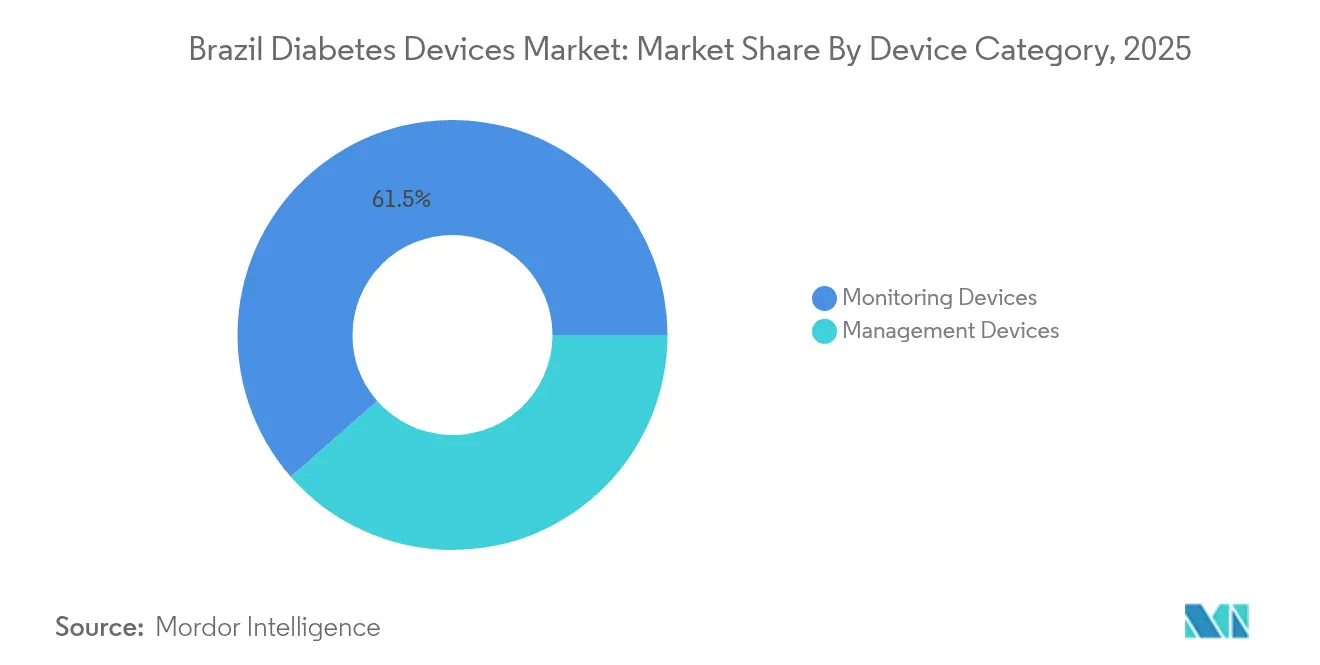

- Par catégorie de dispositif, les produits d'autosurveillance de la glycémie ont dominé avec 61,45 % de la part du marché des dispositifs pour le diabète au Brésil en 2025, tandis que les systèmes de surveillance continue du glucose progressent à un CAGR de 6,12 % jusqu'en 2031.

- Par dispositif de gestion, les stylos à insuline jetables ont capturé 44,32 % de la taille du marché des dispositifs pour le diabète au Brésil en 2025, tandis que les pompes à insuline enregistrent le CAGR le plus rapide de 5,57 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 54,38 % de la part des revenus en 2025 ; les soins à domicile devraient croître à un CAGR de 5,78 % entre 2026 et 2031.

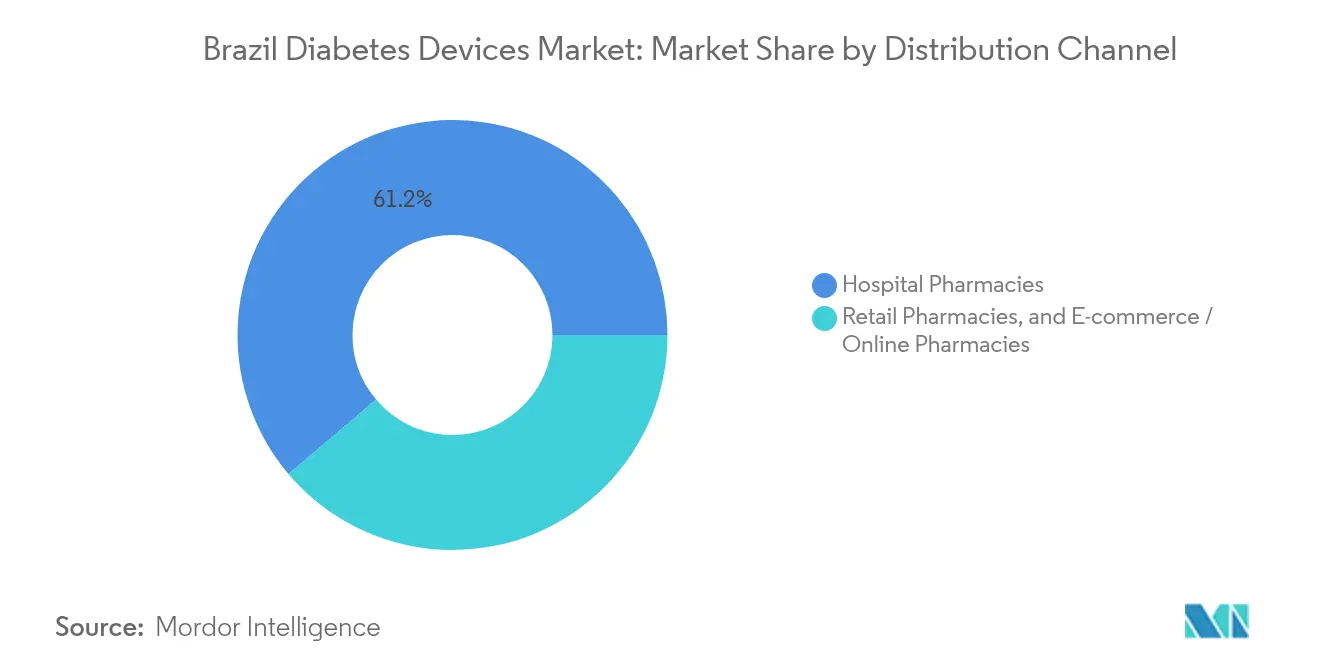

- Par canal de distribution, les pharmacies hospitalières ont représenté 61,18 % de la taille du marché des dispositifs pour le diabète au Brésil en 2025, tandis que le commerce électronique progresse à un CAGR de 6,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs pour le Diabète au Brésil

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du diabète | +0.9% | Sud-Est et Sud | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population | +1.2% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Intégration des solutions de santé numérique | +1.4% | Urbain, expansion vers l'intérieur | Moyen terme (2-4 ans) |

| Adoption rapide de la surveillance continue du glucose après inclusion dans le remboursement de l'ANVISA (Système Unifié de Santé et secteur privé) | +1.0% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Essor des plateformes de pharmacie en ligne brésiliennes permettant la vente directe aux consommateurs de dispositifs | +0.7% | Grandes villes et ceintures métropolitaines | Moyen terme (2-4 ans) |

| Expansion du programme national de dépistage du diabète | +0.8% | Capitales d'État à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Obésité et du Diabète

Le taux d'obésité des adultes au Brésil devrait atteindre 48 % d'ici 2044, en hausse par rapport à 28,2 % en 2022 [1]Eduardo Augusto F. Nilson, « Près de la moitié des adultes brésiliens vivront avec l'obésité dans 20 ans », Fédération Mondiale de l'Obésité, worldobesity.org. Cette tendance est étroitement liée à une augmentation modélisée de la prévalence du diabète de type 2, passant de 9,2 % à 27,0 % d'ici 2036. L'alourdissement du fardeau de la maladie se traduit par une demande plus forte pour des dispositifs de surveillance sophistiqués, notamment les systèmes de surveillance continue du glucose qui s'intègrent aux applications de gestion du poids et offrent des informations en continu. Les jeunes adultes sont désormais diagnostiqués plus tôt, créant un segment de consommateurs qui valorise la mobilité, la connectivité et l'analyse préventive. Les fabricants répondent avec des plateformes intégrées reliant le suivi de la glycémie au coaching de style de vie, une évolution du mix produit qui augmente la valeur moyenne des dispositifs. L'influence de ce facteur est amplifiée dans les régions du Sud-Est et du Sud, plus industrialisées, où les taux d'obésité et les revenus disponibles sont les plus élevés.

Vieillissement Croissant de la Population

La population brésilienne âgée de 65 ans et plus devrait doubler d'ici 2050, les études actuelles montrant une prévalence du diabète de 18,5 % chez les personnes âgées contre 6,4 % au niveau national. [2]Adriana Amorim de Farias Leal, « Accès aux Médicaments contre l'Hypertension et le Diabète de Type 2 au Brésil », Cad Saude Publica, pubmed.ncbi.nlm.nih.gov Cette population exige des dispositifs avec des écrans plus grands, des interfaces simplifiées et un partage de données adapté aux aidants. Les utilisateurs plus âgés préfèrent souvent une surveillance hybride — combinant la saisie manuelle avec des tableaux de bord numériques — incitant les fournisseurs à reconcevoir les récepteurs de surveillance continue du glucose et les glucomètres d'autosurveillance pour plus de clarté et de retour tactile. L'allongement de l'espérance de vie signifie des horizons de traitement plus longs, augmentant ainsi la consommation cumulée de dispositifs. Les centres urbains connaissent le plus grand impact car les cliniques spécialisées et l'infrastructure de télésanté simplifient l'intégration des personnes âgées. À long terme, les fabricants de dispositifs qui répondent aux besoins ergonomiques et d'utilisabilité consolideront leur part au sein de cette cohorte en expansion.

Intégration des Solutions de Santé Numérique

L'approbation réglementaire de la télémédecine en 2022 a accéléré les plateformes de gestion à distance telles que GlucoTrends, qui rapportent des taux de résolution des consultations de 85 %. Le couplage transparent des alertes de surveillance continue du glucose avec les applications mobiles permet aux cliniciens d'ajuster le traitement sans visites en personne, une capacité appréciée dans l'intérieur géographiquement dispersé du Brésil. Les thérapeutiques numériques créent également des opportunités de tarification premium : les glucomètres connectés et les stylos intelligents se vendent à environ 30 % au-dessus des dispositifs de base, tout en bénéficiant d'optimisations thérapeutiques plus rapides. Les données de la chaîne d'approvisionnement montrent que les hôpitaux et les assureurs privés s'orientent vers des écosystèmes intégrés, encourageant les fournisseurs à regrouper matériel, analyses en nuage et services de coaching. À mesure que les lacunes d'infrastructure dans les zones rurales se comblent à moyen terme, la santé numérique est appelée à devenir le plus grand contributeur incrémental à la croissance du marché des dispositifs pour le diabète au Brésil.

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du diabète | +0.9% | Sud-Est et Sud | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population | +1.2% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Intégration des solutions de santé numérique | +1.4% | Urbain, expansion vers l'intérieur | Moyen terme (2-4 ans) |

| Expansion du programme national de dépistage du diabète | +0.8% | Capitales d'État à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Programme National de Dépistage du Diabète

Le Ministère de la Santé du Brésil standardise les protocoles pour les patients à haut risque afin d'améliorer la détection précoce, en réponse au fait que seulement 36,5 % des professionnels utilisent actuellement des critères uniformes. Un dépistage plus large augmente les taux de diagnostic et oriente directement les patients vers le canal subventionné Farmácia Popular, où 53,6 % des utilisateurs de médicaments oraux s'approvisionnent déjà. Un diagnostic précoce augmente les dépenses à vie en dispositifs, notamment pour les kits de démarrage d'autosurveillance de la glycémie et les glucomètres d'entrée de gamme. L'adoption est la plus rapide dans les capitales d'État qui accueillent des laboratoires centralisés et des centres d'achats du secteur public. Au cours des quatre prochaines années, le dépistage augmentera les volumes unitaires de base de manière plus prévisible, permettant aux producteurs d'affiner les prévisions de la demande et les stratégies de gestion des stocks.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réglementations strictes | -0.7% | À l'échelle nationale ; plus contraignantes pour les importations | Court terme (≤ 2 ans) |

| Faible densité d'endocrinologues | -0.6% | Intérieur du Nord et du Nord-Est | Moyen terme (2-4 ans) |

| Coûts élevés | -0.4% | Régions à faibles revenus | Moyen terme (2-4 ans) |

| Droits de douane à l'importation (14–16 %) sur les émetteurs de surveillance continue du glucose | -0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible Densité d'Endocrinologues

La pénurie de spécialistes limite l'adoption de dispositifs avancés dans les municipalités de l'intérieur ; de nombreux systèmes complexes de surveillance continue du glucose ou de pompes nécessitent une prescription et un suivi par des endocrinologues. Des projets pilotes de téléconsultation tels que UBS+Digital ont atteint un taux de résolution de 85 % sur 6 312 séances, indiquant un soulagement partiel [3].Celina de Almeida Lamas, « Initiative de Télésanté pour Améliorer l'Accès aux Soins Primaires au Brésil », Journal of Medical Internet Research, jmir.orgNéanmoins, l'inégalité de la couverture haut débit et de la culture numérique tempère les résultats, laissant l'adoption inégale en dehors des grandes villes. Les fabricants s'associent à des réseaux infirmiers et à des médecins de soins primaires pour élargir la portée de la formation, mais la vitesse de déploiement reste liée à la capacité professionnelle.

Réglementations Strictes

Le processus d'approbation rigoureux de l'ANVISA prolonge les délais de lancement des dispositifs jusqu'à 18 mois ; sa note technique de 2024 a interdit les capteurs de glycémie non invasifs de type SmartWatch pour des raisons de sécurité. Les entrants étrangers doivent désigner des représentants locaux et construisent souvent des lignes d'assemblage nationales, augmentant les coûts de la première année. Bien que des réformes visent une plus grande reconnaissance mutuelle avec les régulateurs étrangers d'ici 2029, les goulots d'étranglement actuels favorisent les multinationales établies qui détiennent des certificats brésiliens de Bonnes Pratiques de Fabrication. Les innovateurs plus petits font face à des contraintes de capital lorsqu'ils naviguent dans les exigences de documentation, de validation clinique et de langue. Ces obstacles ralentissent le cycle de renouvellement des technologies haut de gamme, freinant l'accélération du marché à court terme.

Coûts Élevés

Les kits de surveillance continue du glucose premium et les pompes à insuline se vendent à 3 à 4 fois le prix des ensembles d'autosurveillance de la glycémie de base, dépassant les budgets des patients dépendant du Système Unifié de Santé. Bien que la Farmácia Popular élargisse l'accès aux bandelettes et aux seringues, la couverture pour la surveillance continue du glucose en temps réel reste limitée. Les entreprises de dispositifs introduisent des modèles à valeur optimisée avec des capteurs réutilisables et des périodes de port prolongées pour réduire le coût journalier, mais l'expansion des subventions reste essentielle. Jusqu'à ce que le remboursement s'élargisse, la sensibilité aux prix plafonnera la pénétration dans les segments du marché des dispositifs pour le diabète au Brésil desservant les utilisateurs à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Dispositif – Dispositifs de Surveillance : La Surveillance Continue du Glucose Gagne du Terrain

La surveillance glycémique en auto-mesure a continué de dominer avec une part de 6 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org. 4International Trade Administration, "Brazil – Healthcare," trade.gov5% des revenus du marché brésilien des dispositifs pour le diabète en 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5. Les bandelettes de test consommables du segment génèrent des ventes régulières, tandis que les glucomètres et les lancettes ont des cycles de remplacement plus lents. Les systèmes CGM, en revanche, devraient enregistrer un TCAC de 6. 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov% jusqu'en 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 3Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.org 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org, remodelant la combinaison de surveillance. La taille du marché brésilien des dispositifs pour le diabète pour les CGM devrait s'étendre parallèlement à la demande d'informations en continu connectées aux tableaux de bord des médecins, une fonctionnalité appréciée des assureurs publics et privés pour son potentiel à réduire les coûts liés aux complications.

La SMAG reste indispensable là où Farmácia Popular couvre les bandelettes et les lecteurs, assurant une forte pénétration dans toutes les tranches de revenus. Les fournisseurs intègrent désormais le Bluetooth dans des lecteurs abordables afin que les données s'intègrent aux applications mobiles, réduisant ainsi les écarts de fonctionnalité avec les CGM. Par conséquent, des produits hybrides émergent : des lecteurs par piqûre au doigt qui proposent un coaching automatisé via les smartphones, offrant un point d'entrée accessible aux patients progressivement intégrés à la surveillance continue. Cette voie de mise à niveau progressive soutient une augmentation graduelle des revenus tout en maintenant les dépenses initiales à la charge du patient à un niveau modeste.

Les stylos à insuline jetables ont capturé 4International Trade Administration, "Brazil – Healthcare," trade.gov 4International Trade Administration, "Brazil – Healthcare," trade.gov. 3Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.org 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov% de part du marché brésilien des dispositifs pour le diabète en 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5 grâce à leur précision de dosage et à leur large remboursement. Les pompes à insuline, bien que représentant une base plus réduite, devraient croître à un TCAC de 5,57% d'ici 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 3Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.org 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org à mesure que les algorithmes en boucle fermée et les interfaces utilisateur simplifiées améliorent l'acceptation par les patients. La part de marché brésilien des dispositifs pour le diabète pour les pompes est renforcée par des partenariats intégrant les capteurs Abbott avec le matériel d'administration Medtronic, créant un contrôle glycémique quasi automatisé.

Les stylos réutilisables à cartouches d'insuline séduisent les utilisateurs soucieux de l'environnement et les établissements cherchant à réduire les déchets. Les seringues et les injecteurs à jet, autrefois prédominants, servent désormais les environnements à faibles ressources. Dans toutes les catégories, la convergence est en cours : les fabricants associent les stylos à des applications cloud qui enregistrent les injections et combinent les journaux avec les données glycémiques, soutenant les décisions de titration des médecins et les rapports d'observance.

Par Utilisateur Final – Les Soins à Domicile Reconfigurent la Prestation

Les hôpitaux et cliniques ont conservé 5 4Administration du Commerce International, « Brésil – Soins de Santé », trade.gov. 3Celina de Almeida Lamas, « Initiative de Télésanté pour Améliorer l'Accès aux Soins Primaires au Brésil », Journal of Medical Internet Research, jmir.org8 % des revenus des dispositifs en 2Adriana Amorim de Farias Leal, « Accès aux Médicaments contre l'Hypertension et le Diabète de Type 2 au Brésil », Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, « Accès aux Médicaments contre l'Hypertension et le Diabète de Type 2 au Brésil », Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5 car ils restent le point d'entrée pour le diagnostic, la gestion aiguë et l'initiation aux technologies avancées. Les soins à domicile, cependant, progressent à un CAGR de 5,78 %, portés par les réglementations sur la télémédecine qui permettent le suivi à distance et les ordonnances électroniques. La taille du marché des dispositifs pour le diabète au Brésil pour les soins à domicile s'élargit le plus rapidement dans les zones métropolitaines où l'infrastructure internet prend en charge la transmission de données en temps réel depuis les capteurs de surveillance continue du glucose vers les équipes soignantes.

Les pharmacies de détail et les centres spécialisés dans le diabète jouent le rôle de centres intermédiaires en offrant une formation aux dispositifs sans les frais généraux hospitaliers. Des études sur les utilisateurs de FreeStyle Libre dans le cadre du système public brésilien montrent que les programmes d'éducation dispensés par ces centres améliorent significativement les métriques de temps dans la cible, soulignant l'importance d'un soutien accessible. Au fil du temps, les données des dispositifs circulant des domiciles vers les cliniques faciliteront des analyses au niveau de la population qui informeront les stratégies de santé publique.

Par Canal de Distribution – Le Commerce Électronique Perturbe l'Approvisionnement Traditionnel

Les pharmacies hospitalières ont représenté 6 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org. 1Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 Years," World Obesity Federation, worldobesity.org8% de la taille du marché brésilien des dispositifs pour le diabète en 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov0 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov5 grâce à des protocoles de sortie intégrés et des liens de remboursement. Les canaux en ligne progressent à un TCAC de 6. 2Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov 4International Trade Administration, "Brazil – Healthcare," trade.gov%, portés par les préférences des patients plus jeunes et un programme fédéral de numérisation de 200 millions USD soutenant les ordonnances électroniques. Les consommateurs urbains apprécient la livraison à domicile, notamment pour le réapprovisionnement mensuel en bandelettes de test et le remplacement des capteurs.

Les chaînes de distribution restent une option physique clé, en particulier là où les subventions de Farmácia Popular s'appliquent. Elles servent de points de retrait pour les fournitures subventionnées, facilitant l'accès au dernier kilomètre dans les villes de taille moyenne. Pour les fabricants, la cohérence omnicanale — tarification cohérente, authentification et support après-vente dans les points de vente physiques et numériques — devient un facteur de différenciation concurrentiel.

Analyse Géographique

Le Sud-Est du Brésil représente la plus grande part régionale du marché des dispositifs pour le diabète au Brésil en raison de revenus des ménages plus élevés, de réseaux de spécialistes denses et de 68 % de la capacité nationale de fabrication de dispositifs à São Paulo. Les hôpitaux de la région sont à la pointe de l'adoption des intégrations surveillance continue du glucose-pompe et participent à des programmes pilotes de remboursement, établissant des références reproduites ultérieurement ailleurs. Des plateformes de télémédecine telles que le service de l'Hôpital Sírio-Libanês enrichissent davantage l'écosystème de la région, permettant des soins fondés sur les données qui amplifient la valeur des dispositifs.

Le Sud bénéficie de dépenses de santé publique solides et affiche ainsi une pénétration de la surveillance continue du glucose supérieure à la moyenne nationale. À l'inverse, le Nord-Est présente une utilisation de base plus faible mais la croissance régionale la plus rapide, grâce à des projets fédéraux ciblés qui remédient au sous-investissement historique. L'expansion des subventions via la Farmácia Popular, associée à des campagnes éducatives, réduit les écarts d'accès, bien que la pénurie d'endocrinologues continue de contraindre le déploiement de dispositifs de haute technologie dans les zones rurales.

Les régions Nord et Centre-Ouest représentent des opportunités en phase initiale avec une croissance à deux chiffres à partir d'une base modeste. Les barrières géographiques entravent la logistique et la couverture internet est inégale, mais des projets pilotes de télésanté comme UBS+Digital révèlent une demande latente ; 85 % des consultations se sont conclues sans orientation, indiquant un potentiel efficace de gestion à distance. À mesure que l'infrastructure s'améliore, les fournisseurs axés sur des dispositifs robustes tolérant la chaleur et l'humidité pourraient trouver des marchés réceptifs.

Paysage réglementaire

Les dispositifs de diabète au Brésil sont réglementés par l'ANVISA dans le cadre d'une approche basée sur les risques, pilotée par la RDC n° 751/2022 pour les dispositifs médicaux, avec des voies spécifiques pour les systèmes d'autodiagnostic in vitro tels que les glucomètres et les systèmes de test à bandelettes régis par le cadre DIV (RDC n° 830/2023). En mars 2024, l'ANVISA a publié la RDC n° 848/2024, qui a établi des exigences essentielles de sécurité et de performance pour les dispositifs médicaux et renforcé les attentes en matière de preuves cliniques lorsque la conception, les matières premières ou l'usage prévu sont innovants, relevant ainsi le niveau d'exigence pour les soumissions de nouvelle génération de SGC et de dispositifs connectés d'administration d'insuline.

Les exigences en matière de traçabilité et d'achats du secteur public se sont renforcées en 2026. L'instruction normative n° 426/2026 de l'ANVISA a rendu opérationnel le système d'identification unique des dispositifs (UDI) (SIUD), effectif à partir du 1er mars 2026, ajoutant des obligations continues de gouvernance des données pour les titulaires d'enregistrement. Par ailleurs, le ministère de la Santé a publié la Portaria GM/MS n° 11.694 le 23 juin 2026, standardisant la planification et l'orientation pour l'acquisition par le SUS d'équipements de diagnostic et thérapeutiques et exigeant l'enregistrement des achats sur la plateforme BPS (Banco de Precos em Saude). Cela accroît l'importance de l'étiquetage conforme, de la documentation et des registres de cycle de vie pour les fournisseurs vendant via les marchés publics.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de diabète au Brésil commence par des intrants importés et nationaux (composants de capteurs, plastiques, électronique et réactifs), passe par l'assemblage ou la fabrication locale, puis par l'enregistrement auprès de l'ANVISA et la conformité qualité avant la distribution via les pharmacies hospitalières, les chaînes de pharmacies de détail et le commerce électronique ou les pharmacies en ligne en forte croissance. La demande du secteur public est fortement influencée par les achats du SUS et des programmes tels que Farmacia Popular, façonnant les volumes de consommables d'autosurveillance glycémique (bandelettes de test, lancettes) et de fournitures de base d'administration, tandis que les assureurs privés et les cliniques spécialisées ont tendance à stimuler l'adoption des écosystèmes de SGC connectés et des dispositifs d'administration d'insuline haut de gamme intégrés à des plateformes numériques.

Les frictions réglementaires et commerciales restent des goulets d'étranglement clés à travers la chaîne. Les systèmes de surveillance du glucose doivent répondre à des exigences de performance analytique alignées sur la norme ISO 15197:2013 pour l'enregistrement, et le contrôle de l'ANVISA s'est manifesté dans des domaines tels que les allégations de mesure non invasive du glucose par montres intelligentes (Note technique 12/2024/SEI/GQUIP/GGTPS/DIRE3/ANVISA). Cela a réaffirmé que de telles allégations logicielles nécessitent un enregistrement et qu'aucun dispositif de surveillance non invasive du glucose n'a été réglementé par cette voie. Du côté de l'offre, le Brésil a enregistré un déficit commercial de dispositifs médicaux de 8,62 milliards USD en 2024 (importations de 9,79 milliards USD contre exportations de 1,17 milliard USD), soulignant la dépendance à l'égard de l'approvisionnement extérieur et l'exposition au change pour les composants complexes utilisés dans les systèmes de SGC et de pompes. La volatilité de la politique commerciale affecte également la planification en amont et l'économie d'échelle liée à l'exportation, contribuant à une attention accrue portée à la production localisée, aux partenariats avec les distributeurs et aux réseaux de service après-vente pouvant soutenir la formation, l'adhésion aux capteurs et l'entretien des dispositifs.

Paysage Concurrentiel

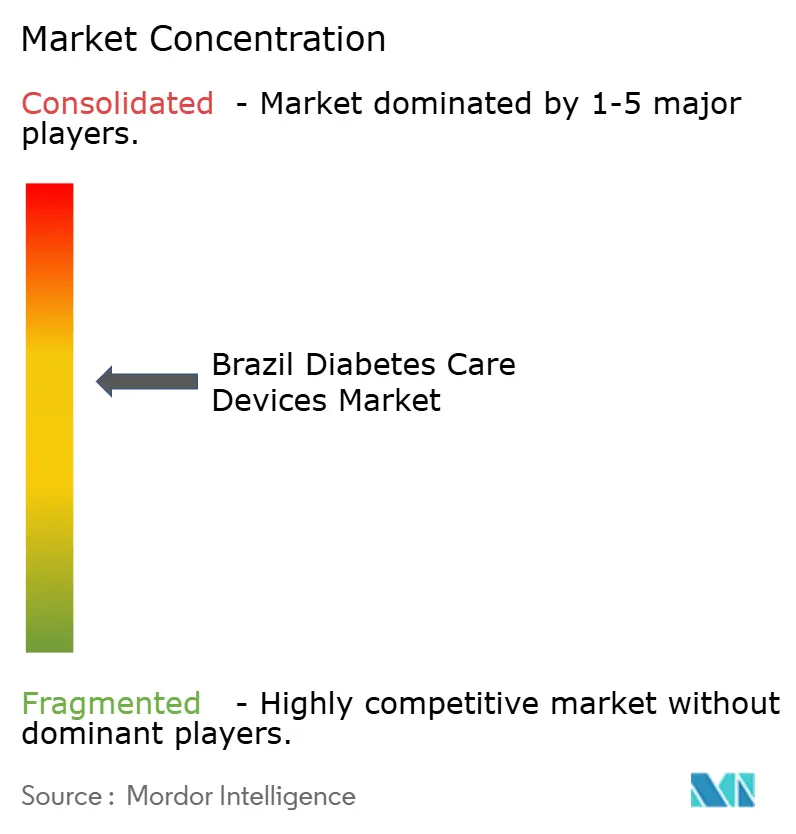

La concurrence sur le marché des dispositifs pour le diabète au Brésil est modérée, menée par Abbott, Roche et Medtronic, qui s'appuient sur la R&D mondiale et des sites d'assemblage locaux. Medtronic contrôle environ 20,5 % du créneau des pompes à insuline, tandis que le FreeStyle Libre d'Abbott domine l'approvisionnement en surveillance continue du glucose flash des cliniques publiques. Les stratégies de localisation comprennent l'expansion de 6,4 milliards USD de Novo Nordisk de l'usine de Montes Claros, en accord avec le Partenariat de Développement Productif du gouvernement pour sécuriser le transfert de technologie.

Les constructeurs d'écosystèmes numériques émergent comme des acteurs concurrentiels imprévisibles. Des plateformes telles que GlucoTrends agrègent les données des glucomètres, capteurs et stylos, puis transmettent des informations aux cliniciens, renforçant la fidélisation quel que soit le matériel utilisé par le patient. Les multinationales investissent dans des API ouvertes, tandis que les entreprises nationales poursuivent des hybrides à prix réduit qui font le pont entre la surveillance de base et la détection à temps plein. La réglementation façonne la rivalité : les examens rigoureux de l'ANVISA avantagent les entreprises disposant d'équipes réglementaires dans le pays, une barrière que les nouveaux entrants doivent surmonter par des partenariats ou la fabrication sous contrat.

Des espaces blancs subsistent dans les glucomètres d'autosurveillance de la glycémie connectés à prix intermédiaire et les pompes d'entrée de gamme conditionnées avec des modules de formation en portugais. Les entreprises qui intègrent la codification du remboursement et la formation des cliniciens dans leurs lancements de produits gagnent en accélération. Sur l'horizon de prévision, l'étendue du portefeuille, la résilience de la chaîne d'approvisionnement et l'intégration avec les portails de télésanté dicteront les évolutions de parts de marché.

Leaders du Secteur des Dispositifs pour le Diabète au Brésil

Abbott Diabetes Care

Medtronic PLC

Eli Lilly and Company

Roche Diabetes Care

LifeScan Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le renforcement de la traçabilité, de la qualité et de la surveillance de l'autodiagnostic crée une dynamique à court terme plus claire, alignée sur la numérisation plus large de la prestation de soins et des achats. La mise en œuvre opérationnelle de l'UDI SIUD en vertu de l'instruction normative n° 426/2026 de l'ANVISA (effective à partir du 1er mars 2026) accroît la demande en matière d'étiquetage conforme, d'échange de données et de gestion des données de référence, favorisant les fournisseurs capables de relier les identifiants de produits aux contrôles d'inventaire, à la préparation aux rappels et à la surveillance post-commercialisation dans les canaux hospitaliers et de commerce électronique. Parallèlement, les priorités signalées par l'ANVISA pour 2026-2027, y compris les exigences d'examen pour les systèmes d'autosurveillance de la glycémie, soutiennent le renouvellement des produits et les mises à niveau axées sur la conformité pour les glucomètres, les bandelettes de test et les calibrateurs. Cette combinaison crée un espace pour des systèmes d'autosurveillance glycémique connectés à prix moyen qui répondent aux exigences de précision tout en s'intégrant aux flux de télésanté.

La localisation constitue également une voie pratique pour capter des volumes liés aux programmes publics et stabiliser l'approvisionnement. Le Brésil a relancé la fabrication nationale d'insuline après 20 ans grâce à un transfert de technologie soutenu par le ministère de la Santé avec des partenaires tels que Biomm et Funed, avec des livraisons incluant des formats stylos pour le SUS en 2025-2026. Cela renforce une orientation politique plus large vers la capacité de production nationale et des achats structurés. Pour les fabricants de dispositifs, ce changement soutient les partenariats autour du matériel d'administration d'insuline, des modules de formation en langue portugaise et des modèles de distribution alignés sur les modes d'achat du SUS et de réapprovisionnement de Farmacia Popular, tout en répondant également à la demande du secteur privé en solutions intégrées de surveillance et d'adhésion.

Développements récents du secteur

- Juin 2026 : Le ministère de la Santé a publié la Portaria GM/MS n° 11.694, établissant des règles obligatoires de planification et d'orientation pour l'acquisition par le SUS d'équipements de diagnostic et thérapeutiques et exigeant l'enregistrement des achats sur la plateforme BPS. Cela renforce le rôle des processus d'achat centralisés et accroît l'importance de la documentation, de la traçabilité et des données de référence produit conformes pour les fournisseurs de dispositifs de diabète vendant via les canaux publics.

- Juillet 2025 : Le ministère de la Santé et les partenaires Biomm et Funed ont reçu le premier lot d'insuline produite localement, relançant la fabrication nationale d'insuline après 20 ans grâce à un transfert de technologie. Les livraisons comprennent des flacons et des formats stylos pour le SUS tout au long de 2025 et 2026, renforçant la sécurité de l'approvisionnement local et créant un environnement plus favorable aux écosystèmes de dispositifs d'administration d'insuline alignés sur la distribution publique.

- Octobre 2024 : Le Brésil a élargi la couverture de Farmacia Popular pour les fournitures liées au diabète, élargissant l'accès subventionné via les réseaux de pharmacies de détail. Ce changement a soutenu une distribution à plus haut débit des consommables de surveillance essentiels et des fournitures de base d'administration, ce qui peut déplacer les volumes vers des références standardisées et renforcer les modèles de distribution dirigés par les pharmacies.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des dispositifs de diabète au Brésil est défini comme la valeur des dispositifs de surveillance du diabète et d'administration d'insuline vendus pour la gestion du diabète chez l'humain au Brésil, mesurée en USD courants dans les contextes institutionnels et à domicile.

Exclusions du périmètre : nous excluons l'usage vétérinaire, les analyseurs à usage de recherche uniquement, et les kits d'importation informels ou du marché gris qui ne sont pas suivis de manière fiable dans les données de canal.

Aperçu de la segmentation

- Par Catégorie de Dispositif

- Dispositifs de Surveillance

- Dispositifs d'Autosurveillance de la Glycémie

- Glucomètres

- Bandelettes de Test

- Lancettes

- Dispositifs de Surveillance Continue du Glucose

- Capteurs

- Durables (Récepteurs et Émetteurs)

- Dispositifs d'Autosurveillance de la Glycémie

- Dispositifs de Gestion

- Dispositifs d'Administration d'Insuline

- Dispositifs de Pompe à Insuline

- Stylos à Insuline Jetables

- Cartouches d'Insuline dans les Stylos Réutilisables

- Seringues à Insuline et Injecteurs à Jet

- Dispositifs d'Administration d'Insuline

- Dispositifs de Surveillance

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Soins à Domicile

- Pharmacies de Détail et Centres du Diabète

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Commerce Électronique / Pharmacies en Ligne

- Par Région (Brésil)

- Sud-Est

- Sud

- Nord-Est

- Nord

- Centre-Ouest

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de départ du modèle et l'ancrer avec de véritables signaux sanitaires et commerciaux du Brésil. Nous consultons généralement des sources telles que les publications de données du ministère brésilien de la Santé, les tableaux démographiques de l'IBGE et les informations réglementaires et d'enregistrement de produits de l'ANVISA pour comprendre ce qui est approuvé et activement commercialisé.

Pour tester les volumes et les importations, nous examinons également les statistiques commerciales publiques (telles que Comex Stat) et les tendances de catégories liées aux douanes, suivies de références sur le fardeau du diabète et les parcours de soins provenant de sources telles que l'OMS et des revues cliniques à comité de lecture. Les rapports annuels des entreprises, les présentations aux investisseurs et une couverture médiatique crédible ont été utilisés pour comprendre les évolutions du mix produit (par exemple, capteurs contre bandelettes) et les changements de stratégie de canal. Lorsque disponibles, des abonnements payants pour les données financières d'entreprises et les registres d'importation et d'exportation au niveau des expéditions sont utilisés pour accélérer les vérifications croisées. Ce ne sont que des exemples illustratifs, et de nombreuses autres sources publiques et payantes ont été consultées lors de la collecte et de la validation des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce que les sources documentaires ne peuvent pas clairement démontrer, en particulier les taux d'adoption, l'évolution des prix et les répartitions par canal au Brésil. Nous échangeons avec des fabricants, des distributeurs, des cliniciens, des éducateurs en diabète, des acteurs pharmaceutiques et des responsables des achats, afin que des hypothèses telles que le comportement de réapprovisionnement des bandelettes et les cycles de remplacement des capteurs puissent être corrigées.

Les retours sont également collectés à travers le Brésil pour refléter les différences d'accès et de modalités de remboursement entre les grands centres urbains et le reste du pays. Le modèle est ensuite ajusté lorsque plusieurs répondants convergent dans la même direction.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37% | Cadres dirigeants (CXO) : 16% | |

| Rang intermédiaire : 43% | Responsables fonctionnels/d'unité : 24% | |

| Petits acteurs : 20% | Managers : 60% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande brésilien en utilisant des signaux sur la population diabétique, la répartition des patients traités et les schémas d'utilisation typiques des dispositifs permettant de traduire les patients en besoins annuels de consommables et de produits durables. Les résultats sont ensuite comparés à des vérifications ascendantes sélectives, telles que le prix de vente moyen (PVM) échantillonné multiplié par les volumes implicites par canal, et une agrégation de plausibilité utilisant l'exposition de revenus des fournisseurs au Brésil discutée publiquement. Cela nous aide à ajuster les totaux lorsque la première estimation semble erronée.

Les intrants pertinents sur ce marché comprennent la part des patients sous insuline, la répartition entre l'utilisation de l'ASG et du SGC, la consommation de bandelettes par utilisateur actif, la fréquence de remplacement des capteurs, la pénétration des pompes, et les différences de prix locaux entre les pharmacies de détail et les achats institutionnels. Étant donné que le remboursement et l'accessibilité financière peuvent faire varier la demande, nous suivons également les signaux des programmes de santé publique et le rythme des nouveaux enregistrements de produits comme indicateurs pratiques d'accès et de disponibilité.

Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance du scénario de base puisse être ajustée en fonction de trajectoires d'adoption réalistes pour le SGC, de l'évolution des PVM tirée par l'inflation et de l'expansion des canaux dans la pharmacie en ligne. Lorsque les données sont limitées pour un sous-domaine, l'écart est traité en l'ancrant à un proxy mieux observé (par exemple, en utilisant le nombre d'utilisateurs de dispositifs de surveillance pour encadrer la demande de consommables), puis revérifié lors d'entretiens de suivi avant de finaliser la série chronologique définitive.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs niveaux afin que les chiffres finaux ne soient pas déterminés par une seule hypothèse. Nous comparons les résultats modélisés à des signaux indépendants tels que la direction des tendances d'importation, les bassins estimés d'utilisateurs actifs, et ce que plusieurs participants du canal décrivent comme l'évolution annuelle des volumes et des prix.

Les valeurs aberrantes sont examinées, et si un écart important apparaît, les hypothèses sont revues et les répondants sont recontactés pour clarifier ce qui a changé (par exemple, un changement de politique de remboursement ou une perturbation de l'approvisionnement). Avant la validation finale, le travail passe par des révisions d'analystes à plusieurs étapes qui se concentrent sur les vérifications logiques et la cohérence interne entre les catégories de dispositifs et les canaux. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif peut modifier la trajectoire à court terme, suivies d'une revue finale avant livraison afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché des dispositifs de diabète au Brésil de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de diabète au Brésil peuvent varier car le panier de produits inclus n'est pas toujours le même, et parce que les hypothèses de prix et d'utilisation sont mises à jour à des moments différents. Des différences apparaissent également lorsqu'une estimation se rapproche davantage d'une vision par expéditions alors qu'une autre s'appuie davantage sur le nombre de patients et les cycles de remplacement.

Le tableau de référence montre un écart largement expliqué par le périmètre et les règles de comptage. Dans le modèle de Mordor Intelligence, le logiciel de gestion du diabète n'est pas ajouté au total des dispositifs, et la valeur du SGC est liée aux schémas de remplacement des capteurs et des produits durables observés au Brésil plutôt qu'à une seule dépense annuelle moyenne mixte par patient.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,12 milliard USD (2025) | |

| Éditeur sectoriel A | 1,20 milliard USD (2025) | Utilise souvent un périmètre de produit légèrement plus large et peut appliquer une hausse plus généralisée du PVM à travers les canaux, ce qui tend à tirer le total 2025 vers le haut par rapport à un comptage limité aux dispositifs. |

| Cabinet de conseil B | 1,00 milliard USD (2023) | Utilise une année de référence antérieure et peut mélanger les dispositifs avec des catégories adjacentes, et la trajectoire de prix et d'adoption implicite peut accuser un retard par rapport aux changements actuels du mix SGC, ce qui peut maintenir la valeur de départ à un niveau plus bas. |

Pris ensemble, cette comparaison suggère que la manière la plus cohérente de lire le marché consiste à partir d'une définition claire limitée aux dispositifs, puis à relier chaque catégorie à des taux d'utilisation observables, des cycles de remplacement et des prix par canal. Cette approche maintient le chiffre final du marché traçable à quelques leviers pratiques, qui peuvent être revérifiés et mis à jour à mesure que le parcours de soins brésilien évolue.

Questions Clés Traitées dans le Rapport

Quelle est la taille du Marché des Dispositifs pour le Diabète au Brésil ?

La taille du Marché des Dispositifs pour le Diabète au Brésil devrait atteindre 1,18 milliard USD en 2026 et croître à un CAGR de 5,30 % pour atteindre 1,53 milliard USD d'ici 2031.

Quel segment de dispositif de surveillance connaît la croissance la plus rapide ?

Les systèmes de surveillance continue du glucose progressent à un CAGR de 6,12 % entre 2026 et 2031.

Quelle est l'importance du rôle des pharmacies hospitalières dans la distribution des dispositifs ?

Les pharmacies hospitalières représentent 61,18 % du chiffre d'affaires total, bien que le commerce électronique gagne en dynamisme à un CAGR de 6,24 %.

Quelle initiative gouvernementale améliore le plus l'accessibilité financière ?

Le programme Farmácia Popular subventionne les bandelettes, les seringues et les médicaments, avec 53,6 % des utilisateurs de médicaments oraux contre le diabète s'approvisionnant via ce canal.

Dernière mise à jour de la page le: