Taille et part du marché des dispositifs d'administration de médicaments au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

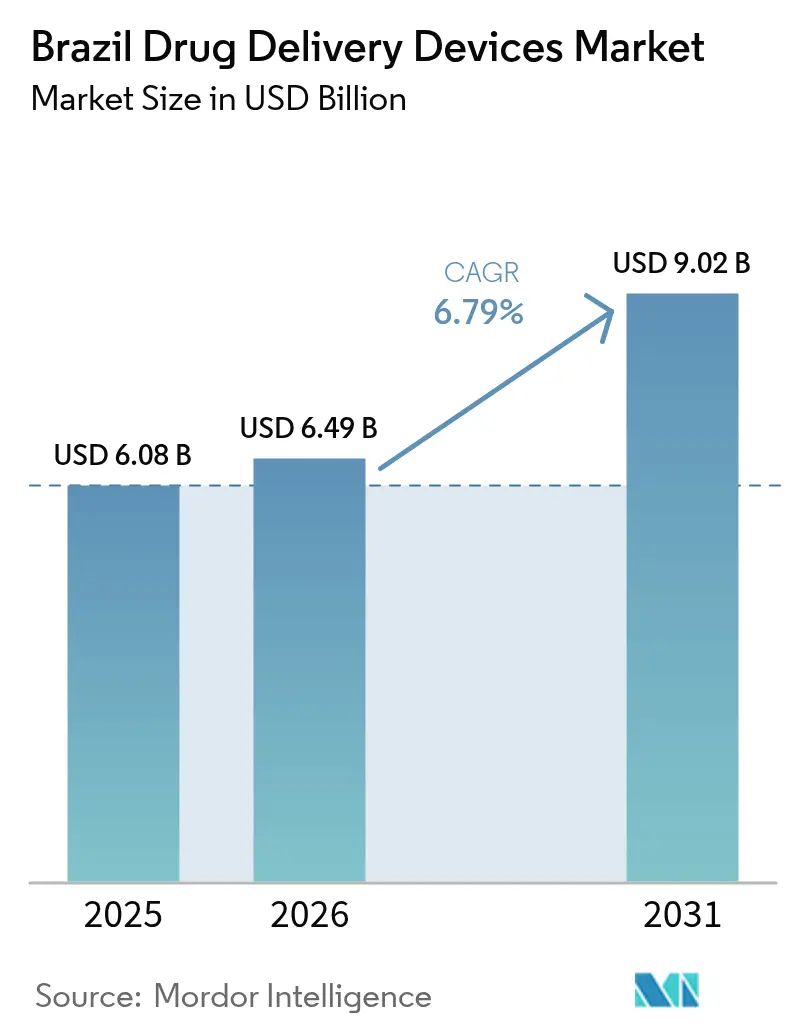

| Taille du marché de l'année de base (2025) | 6.08 Milliards de dollars |

| Taille du Marché (2026) | 6.49 Milliards de dollars |

| Taille du Marché (2031) | 9.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments au Brésil par Mordor Intelligence

La taille du marché des dispositifs d'administration de médicaments au Brésil était évaluée à 6,08 milliards USD en 2025 et devrait croître de 6,49 milliards USD en 2026 pour atteindre 9,02 milliards USD d'ici 2031, à un CAGR de 6,79 % au cours de la période de prévision (2026-2031). Cette expansion est soutenue par une large population atteinte de maladies chroniques, une adoption rapide des technologies de soins connectés et une politique industrielle favorable visant à couvrir 70 % de l'approvisionnement national en dispositifs médicaux d'ici 2033. La demande est la plus forte pour les formats injectables utilisés dans les thérapies contre le diabète et les biosimilaires, tandis que les systèmes implantables gagnent du terrain grâce aux avancées en oncologie et à la commodité de la libération prolongée. Un essor parallèle des services de soins à domicile et de télésanté élargit l'accès aux dispositifs auto-administrés, même si les droits de douane et les délais d'approbation allongent le délai de mise sur le marché des dispositifs électroniques sophistiqués. Les multinationales dominent encore l'innovation, mais les entreprises locales montent en puissance dans le cadre du programme Nova Indústria Brasil, améliorant la compétitivité des coûts et la résilience.

Principaux enseignements du rapport

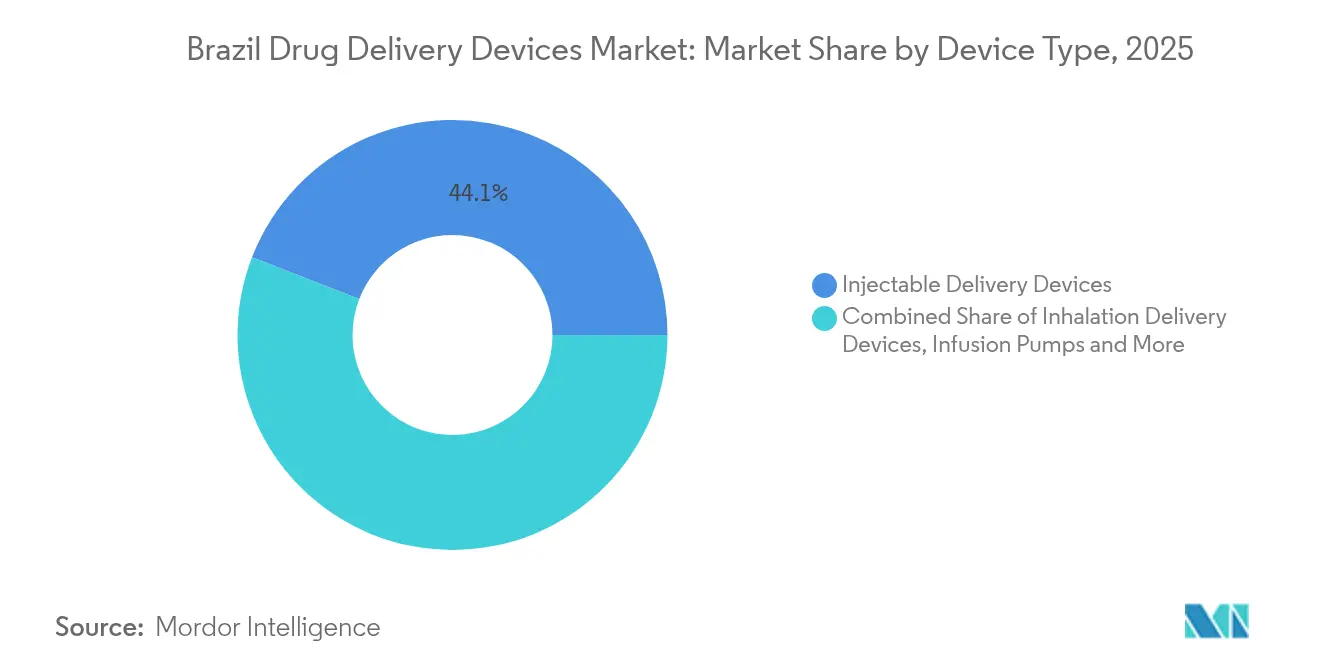

- Par type de dispositif, les dispositifs d'administration injectable ont dominé avec une part de revenus de 44,12 % en 2025 ; les implantables devraient se développer à un CAGR de 9,09 % jusqu'en 2031.

- Par voie d'administration, les injectables représentaient 53,98 % de la part du marché des dispositifs d'administration de médicaments au Brésil en 2025, tandis que les voies oro-muqueuses devraient croître à un CAGR de 8,42 % jusqu'en 2031.

- Par application, le diabète représentait 30,74 % de la taille du marché des dispositifs d'administration de médicaments au Brésil en 2025, tandis que l'oncologie devrait enregistrer un CAGR de 9,28 % entre 2026 et 2031.

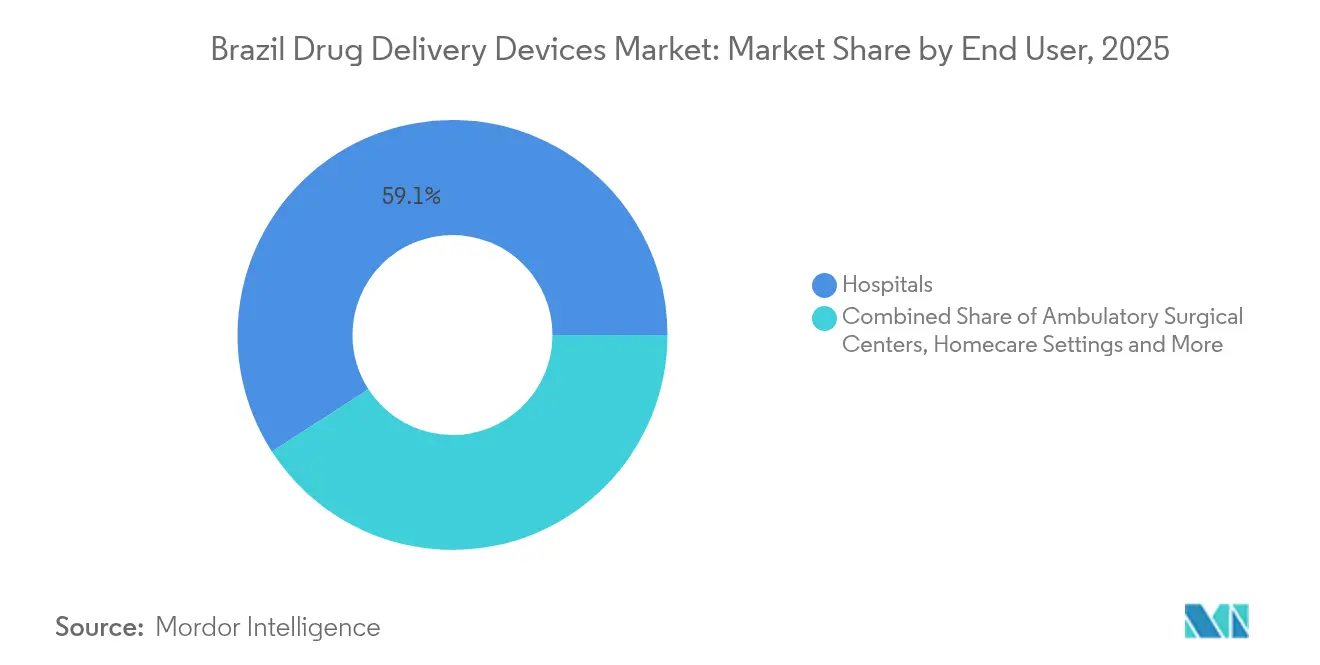

- Par utilisateur final, les hôpitaux détenaient 59,12 % de la part des revenus en 2025 ; les établissements de soins à domicile afficheront la croissance la plus rapide avec un CAGR de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'administration de médicaments au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programmes d'auto-injection de biosimilaires | +1.8% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Incitations à la fabrication nationale | +1.5% | Pôles de São Paulo et Rio de Janeiro | Long terme (≥ 4 ans) |

| Expansion de la couverture d'assurance maladie | +1.3% | Régions du Sud-Est et du Sud | Moyen terme (2-4 ans) |

| Maladies chroniques et charge liée au vieillissement | +1.1% | Principales zones métropolitaines | Long terme (≥ 4 ans) |

| Adoption de la télépharmacie et des plateformes d'observance basées sur l'IoT | +0.9% | Grandes villes ; expansion vers l'intérieur | Court terme (≤ 2 ans) |

| Demande en soins à domicile et dispositifs intelligents | +0.8% | À l'échelle nationale, plus rapide dans les métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes gouvernementaux favorisant l'adoption des thérapies d'auto-injection de biosimilaires

La Journée nationale des médicaments biosimilaires, instituée le 16 décembre 2024, met en lumière les biologiques à moindre coût et renforce la confiance des prescripteurs et des payeurs. Les ventes ont bondi de 43 % en 2023 pour atteindre 892 000 unités, renforçant la familiarité des patients avec les injecteurs de type stylo. Le consensus d'interchangeabilité de la Société Brésilienne de Rhumatologie valide davantage le changement de traitement, encourageant les organismes d'achat à spécifier des formats auto-injectables qui facilitent les soins hors hôpital et améliorent l'observance.

Soutien gouvernemental à la fabrication nationale

Nova Indústria Brasil mobilise 300 milliards BRL de financements à taux préférentiels pour aider les entreprises locales à satisfaire 70 % de la demande nationale en dispositifs d'ici 2033.[1]Gouvernement brésilien, "Le Brésil lance une nouvelle politique industrielle avec des objectifs de développement et des mesures jusqu'en 2033," gov.br Les exportations de dispositifs médicaux ont dépassé 1 milliard USD début 2024, confirmant les gains de capacité. Le Programme de Reconnaissance de l'ANVISA de juin 2024 accélère l'enregistrement des dispositifs déjà homologués à l'étranger, réduisant les délais d'approbation pour les innovateurs qui assemblent ou finalisent leurs produits sur le sol brésilien, et diminuant le risque de change pour les acheteurs hospitaliers.

Expansion rapide de la couverture d'assurance maladie

De nouveaux modèles de financement, tels que les micro-plans à la carte pour les travailleurs de l'économie à la demande, augmentent les inscriptions et diversifient le mix de payeurs. Les obligations relatives aux dossiers de santé électroniques rationalisent les remboursements et la réconciliation des ordonnances, facilitant la documentation des résultats liés aux dispositifs d'administration connectés. Cependant, les changements de plan par les membres plus âgés signalent une pression pour maintenir des primes abordables, incitant les assureurs à privilégier les technologies qui réduisent les coûts d'hospitalisation.

Forte charge des maladies chroniques et vieillissement de la population

Environ 70 % des Brésiliens de plus de 60 ans vivent avec au moins une maladie chronique, intensifiant la demande d'implants à libération prolongée et d'injecteurs intelligents qui limitent les visites en clinique. Les outils de prédiction de la mortalité par apprentissage automatique pilotés par les hôpitaux publics mettent en évidence les opportunités d'intégrer les données d'observance des dispositifs connectés dans des analyses plus larges de la santé des populations.[2]Mateus Delpino et al., "Modèle d'apprentissage automatique pour prédire la mortalité toutes causes confondues chez les Brésiliens âgés de 50 ans et plus," Nature Aging, nature.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Droits de douane sur les dispositifs d'administration électroniques | -1.1% | National, plus élevé sur les importations | Moyen terme (2-4 ans) |

| Réglementations d'importation complexes | -0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Contentieux liés aux blessures par piqûre d'aiguille | -0.5% | Établissements hospitaliers à l'échelle nationale | Long terme (≥ 4 ans) |

| Lacunes en matière de matières premières et de chaîne du froid | -0.4% | Régions éloignées et intérieures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des droits de douane élevés sur les dispositifs d'administration électroniques avancés augmentent les prix pour les utilisateurs finaux

Le rétablissement post-pandémique d'un droit d'importation de 11,2 % augmente les coûts à l'arrivée pour les pompes à insuline intelligentes et les outils d'observance basés sur l'IoT, l'association professionnelle Abimo avertissant que les litiges tarifaires menacent l'inflation du secteur. Si l'assemblage national offre un certain soulagement, les sous-composants électroniques clés franchissent encore les frontières, freinant les réductions de prix immédiates pour les patients.

Environnement réglementaire complexe et obstacles à l'importation

L'ANVISA prévoit environ 500 départs à la retraite d'ici fin 2024, allongeant les files d'attente d'examen et obligeant les entreprises à prévoir des délais de lancement plus longs. Les nouvelles procédures d'importation en vigueur depuis août 2024 exigent des points de contrôle de licences supplémentaires[3]ANVISA, "ANVISA Informa Sobre Alteração nos Tratamentos Administrativos para Importação," gov.br, augmentant les dépenses de conformité pour les petits entrants étrangers et renforçant l'avantage des filiales locales capables de gérer les formalités administratives en portugais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les implantables bouleversent les paradigmes traditionnels d'administration

Les dispositifs injectables représentent 44,12 % du marché des dispositifs d'administration de médicaments au Brésil, portés par les programmes généralisés d'autogestion du diabète et l'adoption rapide des stylos biosimilaires. L'éducation soutenue par le gouvernement et la distribution gratuite au point de soins au sein du SUS maintiennent des volumes élevés. Cependant, les écarts de prix persistants entre les stylos de marque et les génériques potentiels limitent l'adoption dans les municipalités à faibles revenus. Les implantables, bien que plus modestes, s'accélèrent à un CAGR de 9,09 % à mesure que les oncologues et les ophtalmologistes adoptent des réservoirs biodégradables maintenant des niveaux thérapeutiques pendant des mois, réduisant la charge clinique et améliorant la satisfaction des patients. Les avancées dans le segment optique, telles que l'insert DDS-25G dont la sécurité a été validée en Phase I, positionnent les implants oculaires comme des options thérapeutiques crédibles. Les patchs transdermiques et les pompes à perfusion séduisent les cohortes de personnes âgées réticentes aux aiguilles, tandis que les dispositifs nasaux gagnent une traction de niche pour les thérapies de secours.

La taille du marché des dispositifs d'administration de médicaments au Brésil pour les implantables est en passe d'élargir sa part de revenus à mesure que les formulaires hospitaliers reconnaissent la valeur des traitements à longue durée d'action, et que les startups nationales exploitent les incitations politiques pour développer les lignes d'extrusion de polymères. À l'inverse, les seringues et les stylos conventionnels font face à une pression de banalisation à mesure que les assembleurs locaux entrent dans les appels d'offres avec des offres moins élevées.

Par voie d'administration : les voies oro-muqueuses gagnent en dynamisme

Les injectables restent dominants avec une part de 53,98 % en raison des habitudes bien ancrées des médecins et de l'absorption systémique rapide. La part du marché des dispositifs d'administration de médicaments au Brésil pour les injectables bénéficie de 52 biosimilaires approuvés et de 30 autres en cours d'examen par l'ANVISA, maintenant la richesse du pipeline visible pour les investisseurs. La franchise GLP-1 de Novo Nordisk, fournie via des stylos et des auto-injecteurs hebdomadaires, continue de définir les références thérapeutiques.

Les voies oro-muqueuses, projetées à un CAGR de 8,42 %, contournent le métabolisme hépatique de premier passage et conviennent aux populations pédiatriques et gériatriques qui ont du mal à avaler. Les films buccaux qui libèrent des médicaments antihypertenseurs ou antimigraineux en quelques minutes attirent les formulateurs en quête de différenciation. Les patchs transdermiques transportent régulièrement des molécules anti-angineuses ou hormonales, tandis que les sprays intranasaux sont appréciés pour les crises épileptiques. Les voies oculaires, bien que de niche, gagnent en crédibilité grâce aux alliances de R&D nationales qui associent des polymères biodégradables à des agents anti-VEGF pour les maladies maculaires.

Par application : les innovations en oncologie stimulent l'expansion du marché

Les applications liées au diabète représentent 30,74 % des revenus de 2025, ancrées par les stylos à insuline subventionnés et l'élargissement de la couverture GLP-1 dans les plans de santé. Cependant, des groupes humanitaires notent des lacunes en matière d'accessibilité financière pour les stylos dans les États les plus pauvres, signalant une marge pour des alternatives à faible coût. L'oncologie est positionnée pour la croissance la plus rapide à un CAGR de 9,28 % alors que le Brésil enregistre plus de 704 000 nouveaux cas annuellement. Les implants chimiothérapeutiques nanostructurés et les plaquettes à libération ciblée améliorent la puissance locale et réduisent les effets secondaires systémiques. Les segments cardiaques et des maladies infectieuses restent importants, tirant parti des pompes à perfusion pour les antibiotiques à long terme ou les injectables biologiques en cardiologie, tandis que les thérapies contre la douleur chronique et les thérapies hormonales élargissent la base des patchs à libération contrôlée.

Les essais en oncologie désignant le Brésil comme pôle d'enrôlement prioritaire, la taille du marché des dispositifs d'administration de médicaments au Brésil pour les indications cancéreuses pourrait dépasser les dépenses liées au diabète dans les hôpitaux de haute complexité d'ici la fin de la décennie, à condition que le remboursement suive le rythme de l'innovation en combinaison dispositif-médicament.

Par utilisateur final : les environnements à domicile remodèlent les modèles de prestation de soins

Les hôpitaux détiennent 59,12 % des dépenses de 2025, bénéficiant de contrats d'achat groupé, de consommables de salle d'opération et d'une administration des doses supervisée par des infirmiers. Des fonds de transformation numérique d'une valeur de 464 millions R$ ciblent l'interopérabilité et la télésurveillance, renforçant la traçabilité des injectables à haut risque. Cependant, le vieillissement démographique et la congestion urbaine intensifient la demande d'options à domicile.

Les soins à domicile croissent à un CAGR de 8,55 %, portés par 4,6 millions de téléconsultations enregistrées en 2023-2024 et des programmes pilotes contrôlés prouvant l'équivalence de la gestion virtuelle du diabète aux soins en personne. Les inhalateurs connectés, les stylos Bluetooth et les distributeurs de suivi des doses se synchronisent avec les tableaux de bord des médecins, permettant des contrats basés sur la valeur qui récompensent l'observance. Les centres chirurgicaux ambulatoires exploitent les implantables pour les procédures ambulatoires, et les établissements de soins de longue durée adoptent des patchs analgésiques transdermiques pour minimiser la charge de travail du personnel.

Analyse géographique

Le marché des dispositifs d'administration de médicaments au Brésil s'étend sur un paysage de soins de santé diversifié façonné par la concentration économique, la politique fédérale et les infrastructures régionales. São Paulo et Rio de Janeiro dans le Sud-Est ancrent 60 % des cliniques privées et 70 % des usines de dispositifs, donnant à ce corridor un avantage décisif dans l'adoption précoce des implants haut de gamme. Les États du Nord et du Nord-Est s'appuient davantage sur les cycles d'achat du SUS, ralentissant le déploiement des pompes intelligentes premium mais présentant de grandes opportunités de volume une fois que des variantes à moindre coût émergent. Le Système de Santé Unifié couvre 75 % des résidents et consacre 9,87 % du PIB à la santé, soutenant une demande de base stable même lors des fluctuations macroéconomiques.

Les subventions fédérales pour la télésanté réduisent les inégalités d'accès : le projet UBS+Digital a enregistré 6 312 sessions à distance et formé 342 professionnels dans des municipalités éloignées en 2023. Les responsables municipaux avertissent cependant que des directives peu claires risquent de conduire à une adoption incohérente. La taille du marché des dispositifs d'administration de médicaments au Brésil dans les régions intérieures pourrait s'accélérer si les plateformes de surveillance à faible bande passante s'avèrent fiables dans des conditions de connectivité intermittente.

La réglementation varie également selon les régions dans la pratique. Bien que l'ANVISA fixe des normes nationales, les secrétariats d'État à la santé interprètent différemment les délais de conformité, ce qui incite les multinationales à maintenir des équipes régionales d'affaires réglementaires. La nouvelle loi sur les marchés publics encourage les « contrats d'efficacité », permettant aux soumissionnaires retenus de récupérer leur paiement uniquement après vérification des objectifs de performance — tels que la réduction des réadmissions hospitalières — favorisant les combinaisons dispositif-thérapie disposant de preuves solides en conditions réelles.

La poursuite de la croissance dépend de l'harmonisation du remboursement entre le SUS et les assureurs privés, de l'expansion des routes de la chaîne du froid vers l'Amazonie pour les biologiques sensibles à la température, et de la disponibilité d'une main-d'œuvre qualifiée dans les villes secondaires. Si Nova Indústria Brasil atteint son objectif de localisation à 70 %, le marché des dispositifs d'administration de médicaments au Brésil pourrait atténuer la volatilité des devises et améliorer les délais de livraison pour les États du Nord actuellement dépendants de ports situés à des milliers de kilomètres.

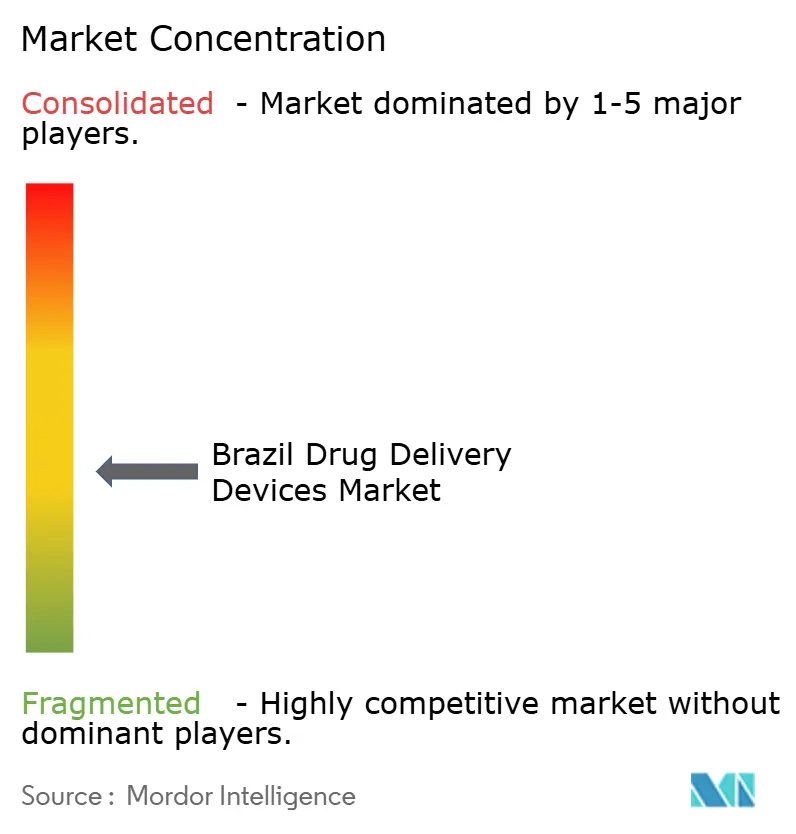

Paysage concurrentiel

La concurrence est modérée, les cinq premiers fournisseurs représentant une part majeure des revenus. Les leaders mondiaux — Becton Dickinson, Baxter et Medtronic — s'appuient sur de solides pipelines de R&D et des réseaux de services, tandis que les champions régionaux Eurofarma et Cristália se développent grâce à des lignes de crédit soutenues par le gouvernement. Les incitations à la localisation de Nova Indústria Brasil favorisent les partenariats : Baxter a récemment accordé une licence de fabrication de boîtiers de pompes à nutrition parentérale à un cluster de plasturgie de São Paulo, et Medtronic explore l'externalisation de l'assemblage d'électrodes auprès d'entreprises électroniques du Minas Gerais.

L'intégration technologique domine les agendas stratégiques. Becton Dickinson pilote des aiguilles de stylos à insuline connectées au cloud transmettant des données d'horodatage aux endocrinologues. Eurofarma co-développe des inserts oculaires biodégradables avec des universités brésiliennes, visant une première approbation nationale de Bonnes Pratiques de Fabrication d'ici 2026. Le coût est également un facteur de différenciation ; une croissance de 27 % des exportations de dispositifs vers les États-Unis en 2024 témoigne d'une confiance croissante dans la qualité de la fabrication brésilienne.

Les initiatives de transparence réglementaire modifient les modèles d'engagement. La Règle n°2386 de l'Association Médicale Brésilienne impose la déclaration publique de tout transfert de valeur supérieur à 100 BRL aux médecins. Les entreprises pivotent donc vers la diffusion de données évaluées par des pairs plutôt que vers des paiements de bureaux de conférenciers. Des espaces blancs subsistent dans les implants spécifiques à l'oncologie et les kits de soins à domicile adaptés aux personnes âgées. Les entrants sur le marché qui associent des tableaux de bord de télésurveillance au matériel sont en mesure de capter des parts à mesure que les assureurs adoptent le paiement basé sur les résultats.

Leaders du secteur des dispositifs d'administration de médicaments au Brésil

Sanofi

Pfizer Inc.

Novartis AG

Johnson & Johnson

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Novo Nordisk étend sa production brésilienne pour répondre à la demande croissante de thérapies contre le diabète et l'obésité.

- Janvier 2025 : La loi 15.087/25 institue la Journée nationale des médicaments biosimilaires, renforçant la sensibilisation autour des biosimilaires auto-injectables.

- Septembre 2024 : La plateforme d'ordonnances numériques Mevo lève 19 millions USD en Série B pour développer ses services d'ordonnances électroniques.

- Mars 2024 : L'ANVISA introduit des procédures d'importation simplifiées en vigueur à partir du 1er août 2024 pour les produits sous contrôle sanitaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché brésilien des dispositifs d'administration de médicaments comme le chiffre d'affaires annuel généré par les dispositifs approuvés commercialement, les injectables, les inhalateurs, les pompes à perfusion, les patchs transdermiques, les implants, les inserts oculaires et les applicateurs nasaux ou buccaux utilisés pour introduire des agents thérapeutiques dans l'organisme dans tous les contextes de soins. Selon Mordor Intelligence, le marché était évalué à 6,08 milliards USD en 2025 et devrait atteindre 8,66 milliards USD d'ici 2030.

Exclusion du périmètre : les ventes de produits pharmaceutiques purs et les outils d'administration de médicaments vétérinaires ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'administration injectable

- Dispositifs d'administration par inhalation

- Pompes à perfusion

- Patchs transdermiques

- Systèmes d'administration de médicaments implantables

- Inserts oculaires et implants d'administration

- Dispositifs d'administration nasale et buccale

- Par voie d'administration

- Injectable

- Inhalation

- Transdermique

- Orale

- Muqueuse (buccale et sublinguale)

- Oculaire

- Nasale

- Par application

- Cancer

- Cardiovasculaire

- Diabète

- Maladies infectieuses

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Établissements de soins à domicile

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des thérapeutes respiratoires, des endocrinologues, des responsables des achats dans des hôpitaux tertiaires et des distributeurs leaders en soins à domicile à São Paulo, Rio Grande do Sul et Bahia. Ces discussions ont permis de clarifier les cycles de remplacement des dispositifs, la dispersion des prix et les tendances en matière d'auto-administration par les patients, que les données secondaires seules ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par cartographier les enregistrements de dispositifs, les droits d'importation et les directives d'utilisation publiés par l'ANVISA, tandis que les volumes de procédures hospitalières du DATASUS brésilien ont permis d'estimer les bases installées. Les tableaux de bord épidémiologiques de la Fédération Internationale du Diabète, de l'Observatoire mondial de la santé de l'OMS et des Statistiques de santé de l'OCDE ont fourni des courbes de prévalence des maladies alignées sur la demande en dispositifs. Les flux commerciaux ont été validés via UN Comtrade et les séries de production industrielle du BNDES. Lorsque des ventilations au niveau des entreprises étaient nécessaires, nous avons consulté D&B Hoovers et Dow Jones Factiva pour obtenir des indications sur les revenus et les actualités d'expédition. Les sources mentionnées ici illustrent l'étendue du travail ; de nombreux ensembles de données publics et par abonnement supplémentaires ont étayé notre recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les valeurs de production plus les importations nettes en chiffre d'affaires du marché final, suivi d'un prix de vente moyen échantillonné multiplié par des vérifications de volume issues des échanges avec les distributeurs pour tester la robustesse des totaux. Les variables clés, telles que la population diabétique, l'incidence de l'asthme, les procédures électives de pompes à perfusion, la durée de vie moyenne des dispositifs et les fluctuations monétaires, alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les consolidations ascendantes des fournisseurs comblent les lacunes de données là où les codes douaniers regroupent plusieurs dispositifs. Lorsque les prix de vente moyens issus des enquêtes s'écartent de plus de cinq pour cent des estimations dérivées des données douanières, des ajustements itératifs sont effectués avant de figer la référence.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : indicateurs automatisés de variance, audit par un analyste pair et validation par le responsable du secteur. Nous actualisons les données tous les douze mois, ou plus tôt si l'ANVISA publie des changements réglementaires majeurs ; chaque actualisation déclenche des reprises de contact rapides avec au moins deux interlocuteurs précédents afin de maintenir les hypothèses à jour.

Pourquoi la référence de Mordor sur les dispositifs d'administration de médicaments au Brésil est fiable

Les valeurs de marché publiées diffèrent souvent car chaque éditeur sélectionne des ensembles de dispositifs, des grilles de prix et des cadences de mise à jour distincts.

Les principaux facteurs d'écart incluent la question de savoir si les systèmes topiques sont intégrés, la manière dont la moyenne des taux de change est traitée, et si les pompes reconditionnées sont comptabilisées. Le périmètre de Mordor reflète le registre des dispositifs médicaux de l'ANVISA, notre modèle de change fixe les valeurs au taux annuel moyen du FMI, et notre actualisation annuelle maintient à jour les indicateurs de maladies chroniques, ce qui contribue à atténuer à la fois les sur- et sous-déclarations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,08 milliards USD (2025) | Mordor Intelligence | - |

| 14,57 milliards USD (2024) | Consultancy régionale A | Inclut les crèmes topiques et les comprimés oraux à libération contrôlée, ce qui gonfle le total |

| 0,72 milliard USD (2024) | Revue spécialisée B | Ne comptabilise que les injectables achetés par les hôpitaux, omet les soins à domicile et les inhalateurs |

| 2,67 milliards USD (2024) | Consultancy mondiale C | Utilise des hypothèses de volume antérieures à la COVID et un taux BRL-USD statique de 2020 |

La comparaison montre qu'en alignant le périmètre sur la réglementation nationale, en appliquant les taux de change actuels et en équilibrant l'approche descendante avec les vérifications des canaux de distribution, notre référence offre aux décideurs un point médian fiable qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments au Brésil ?

Le marché est évalué à 6,49 milliards USD en 2026 et devrait atteindre 9,02 milliards USD d'ici 2031.

Quel type de dispositif domine le marché des dispositifs d'administration de médicaments au Brésil ?

Les dispositifs injectables dominent avec 44,12 % des revenus de 2025, portés par les soins du diabète et l'utilisation croissante des biosimilaires.

Pourquoi les systèmes d'administration de médicaments implantables connaissent-ils une croissance rapide ?

Ils offrent des avantages de libération prolongée pour l'oncologie et les maladies chroniques, avec un CAGR prévu de 9,09 % entre 2026 et 2031.

Comment la télémédecine influence-t-elle la demande de dispositifs d'administration de médicaments au Brésil ?

Plus de 4,6 millions de téléconsultations en 2023-2024 valident les modèles de soins à domicile, stimulant l'adoption de dispositifs d'auto-administration connectés.

Quelle politique gouvernementale soutient la production nationale de dispositifs d'administration de médicaments ?

Nova Indústria Brasil vise 70 % de fabrication locale d'ici 2033, soutenu par 300 milliards BRL de financement, encourageant les entreprises à localiser leur production.

Quel segment d'application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs en oncologie mènent la croissance à un CAGR de 9,28 %, reflétant l'augmentation de l'incidence du cancer et les nouvelles plateformes de chimiothérapie implantable.

Dernière mise à jour de la page le: