Taille et part du marché des équipements de construction au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

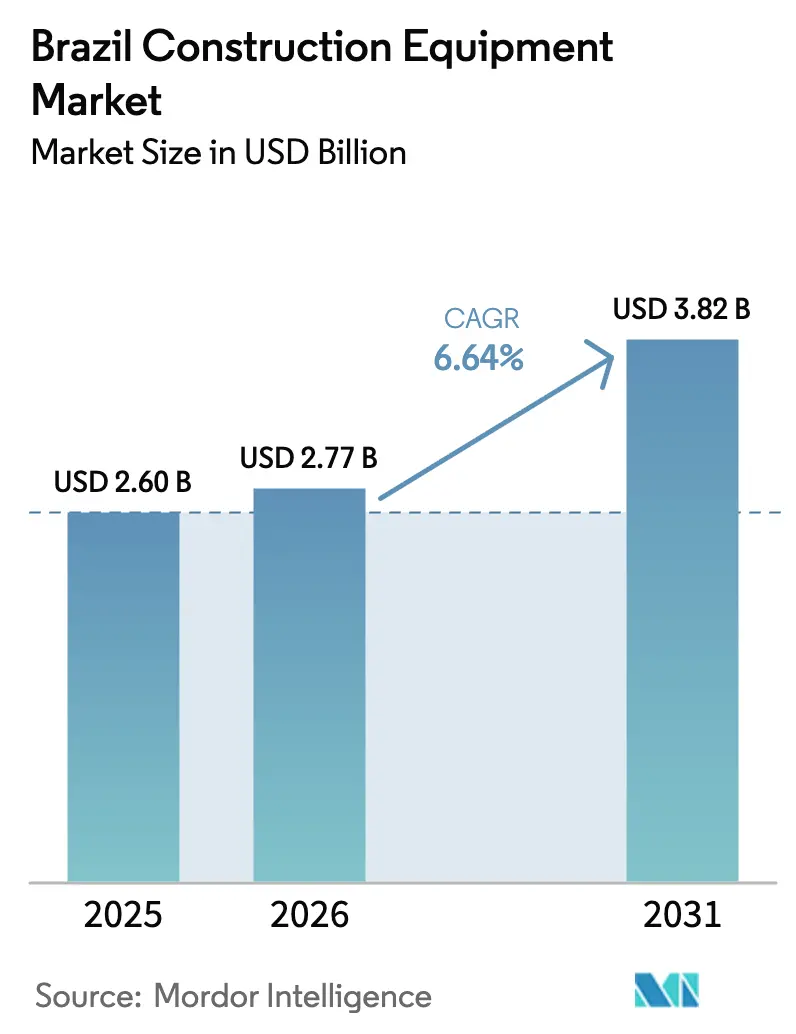

| Taille du marché de l'année de base (2025) | 2.60 Milliards de dollars |

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 3.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction au Brésil par Mordor Intelligence

La taille du marché des équipements de construction au Brésil devrait s'étendre de 2,60 milliards USD en 2025 et 2,77 milliards USD en 2026 à 3,82 milliards USD d'ici 2031, enregistrant un TCAC de 6,64 % entre 2026 et 2031. L'évolution du parc sur le marché brésilien des équipements de construction s'oriente vers des actifs de terrassement et de manutention de matériaux de niveau infrastructurel, alors que le programme fédéral PAC-3 relance les projets routiers et d'assainissement bloqués, tandis que les méga-sites d'hydrogène vert ancrent une demande à long cycle dans le Nordeste. Si les excavatrices continuent d'être les principaux moteurs de revenus, les chariots télescopiques gagnent en dynamisme, portés par les projets de logements sociaux modulaires et les grands pôles d'énergie renouvelable. Les plateformes électriques à batterie, encore de niche, gagnent en visibilité après que les grands groupes miniers ont lancé des essais sur le terrain de camions de transport à zéro émission dans le Pará et le Minas Gerais, signalant une transition inévitable des groupes motopropulseurs que les équipementiers ne peuvent ignorer. Les enjeux concurrentiels s'intensifient alors que les assembleurs chinois approfondissent leurs implantations en assemblage complètement démonté (CKD) dans le Minas Gerais, érodant les niveaux de prix que les acteurs mondiaux établis défendent par l'autonomie, la télématique et la différenciation hybride-électrique.

Principaux enseignements du rapport

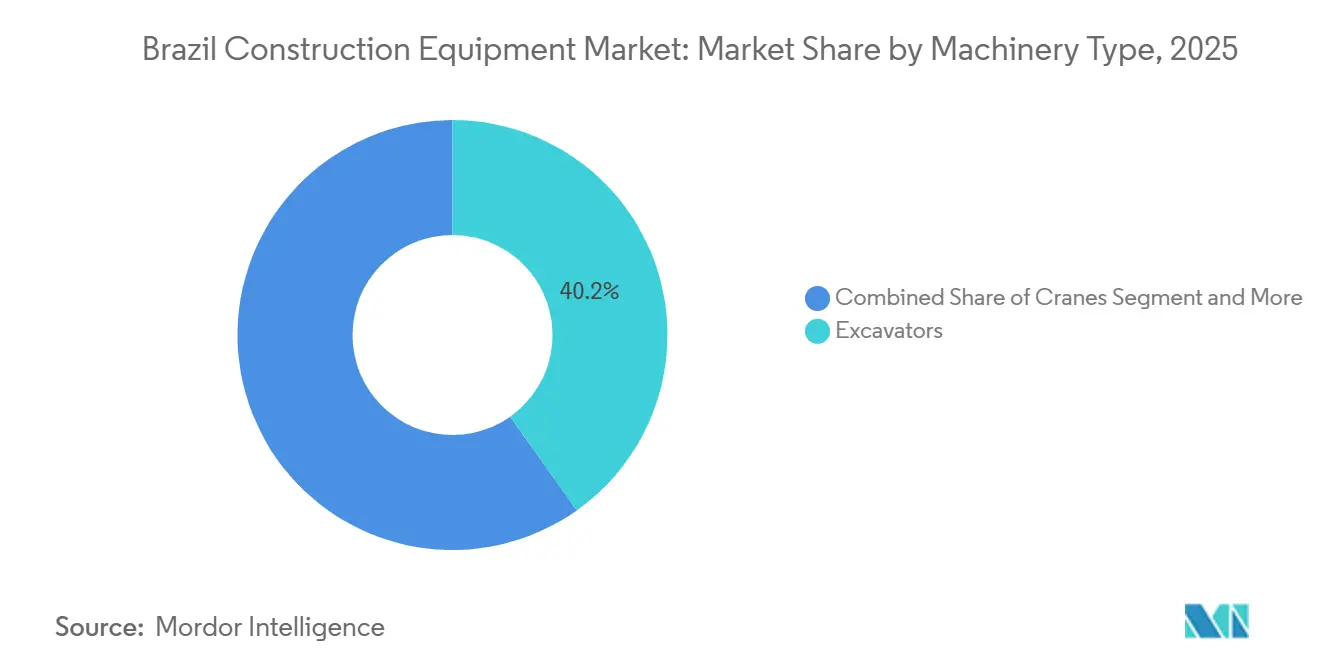

- Par type de machine, les excavatrices ont dominé avec 40,15 % de la part de marché des équipements de construction au Brésil en 2025, tandis que les chariots télescopiques devraient afficher le TCAC le plus rapide de 7,45 % jusqu'en 2031.

- Par propulsion, les plateformes à combustion interne représentaient 92,33 % de la taille du marché brésilien des équipements de construction en 2025, et les unités électriques à batterie progressent à un TCAC de 14,05 % jusqu'en 2031.

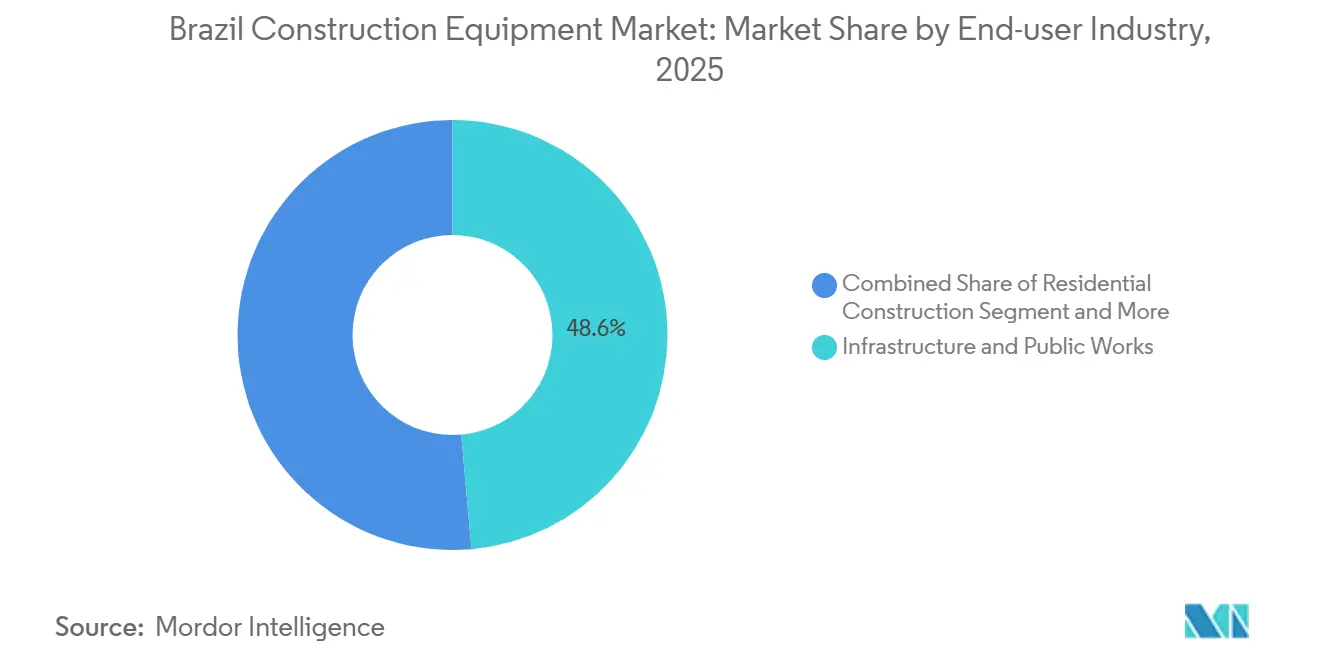

- Par utilisateur final, les infrastructures et travaux publics ont représenté 48,56 % des revenus en 2025 ; les projets énergétiques devraient se développer à un TCAC de 9,01 % jusqu'en 2031.

- Par application, la construction et le revêtement routiers croissent à un TCAC de 9,63 % entre 2026 et 2031, dépassant la base établie du terrassement de 59,13 % des revenus en 2025.

- Par région, la région Nord est le pôle à la croissance la plus rapide avec un TCAC de 7,94 % jusqu'en 2031, tandis que le Sud-Est conserve 54,28 % de la demande de 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de construction au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Relance des infrastructures PAC-3 | +1.2% | National (axe Sud-Est/Sud) | Moyen terme (2-4 ans) |

| Programme de logements Minha Casa Minha Vida | +1.0% | National (São Paulo, Rio, Brasília) | Court terme (≤ 2 ans) |

| Affectations des redevances minières | +0.9% | Nord/Centre-Ouest (répercussions sur le Sud-Est) | Moyen terme (2-4 ans) |

| Pôles d'hydrogène vert à grande échelle | +0.8% | Nordeste et Sud-Est | Long terme (≥ 4 ans) |

| Expansion CKD des équipementiers chinois | +0.7% | Nordeste et Sud-Est | Moyen terme (2-4 ans) |

| Opération à distance activée par la 5G | +0.3% | Nord (projets pilotes Pará/Amazonas) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Relance du pipeline d'infrastructures fédéral PAC-3

Dans le cadre du troisième cycle du Programme d'accélération de la croissance, le Brésil a alloué des financements importants aux dépenses de génie civil d'ici 2026. Cependant, fin 2025, seule une faible proportion des projets initiaux avait été achevée, principalement en raison de gels budgétaires ayant retardé l'attribution des marchés. En conséquence, les entrepreneurs se trouvent dans un état de flux permanent : ils louent des excavatrices et des niveleuses pendant les retards de financement, mais passent rapidement à l'achat de parcs dès que le financement est confirmé. En réponse, les fournisseurs d'équipements ont commencé à proposer des services groupés tels que la télématique et des clauses de rachat à la location. Ils ont également introduit des calendriers de paiement flexibles alignés sur les tranches de déblocage du PAC-3, garantissant la protection des revenus même face à des calendriers d'appels d'offres changeants. Le potentiel le plus significatif réside dans les projets routiers et ferroviaires, qui devraient recevoir des allocations substantielles pour 2025-2026 [1]« Infrastructure 2025 », Confédération nationale de l'industrie, cni.com.br. Cependant, la question de savoir si cet élan se traduira par une croissance soutenue dépend de la capacité du gouvernement fédéral à raccourcir les délais d'obtention des permis, un processus qui a historiquement prolongé les calendriers des projets de plusieurs années.

Phase IV du programme de logements sociaux « Minha Casa Minha Vida »

En 2024, les garanties gouvernementales ont stimulé d'importants contrats de logements, avec des ambitions de croissance supplémentaire d'ici 2027, dominant les lancements de logements dans le pays. L'accent mis par le programme sur des empreintes répétitives à faible hauteur a modifié la logistique des chantiers, en privilégiant les chargeuses-pelleteuses, les mini-excavatrices et les chargeuses compactes à direction différentielle plutôt que les grues à tour traditionnelles. Mills Estruturas, qui contrôle un nombre substantiel d'unités de location à travers le pays, est apparu comme le principal bénéficiaire de ces commandes, soulignant la tendance croissante d'un modèle d'approvisionnement axé sur la location dans les chantiers urbains. Si la demande à court terme semble solide, tout resserrement des tranches de subventions pourrait entraîner une réduction rapide des expéditions d'unités, mettant en évidence le besoin critique pour les équipementiers de maintenir une agilité en matière de fonds de roulement.

Nouvelles affectations de redevances minières pour les travaux routiers (2025-2029)

Les mineurs brésiliens sont sur le point de réaliser des investissements importants dans des programmes d'investissement d'ici 2029, avec une part notable allouée spécifiquement aux routes de transport et aux embranchements logistiques. Ces investissements visent à contourner les corridors d'exportation encombrés. Notamment, Vale a réservé un montant substantiel pour ses dépenses d'investissement 2025, en dirigeant une grande partie vers des routes éloignées adaptées aux convois de camions autonomes [2]« Plan d'investissement 2025 », Vale SA, vale.com. En conséquence, on observe une hausse notable de la demande de niveleuses lourdes, de camions à benne basculante à haute capacité et de compacteurs à service continu. Étant donné que les mineurs privés autofinancent ces corridors, ils bénéficient de délais d'exécution plus courts par rapport aux projets du secteur public. Cette efficacité accélère non seulement le processus de développement, mais établit également un flux de revenus fiable dans les régions Nord et Centre-Ouest. En outre, les fournisseurs tirent parti de cet environnement, l'utilisant comme terrain d'essai pour les camions de transport bi-carburant. Ces camions innovants, qui combinent le diesel avec l'éthanol, parviennent à réduire les coûts de transport.

Expansion rapide des pôles d'hydrogène vert à grande échelle

Fortescue, Solatio et un consortium soutenu par la Banque mondiale ont des méga-projets à Pecém, nécessitant d'importants travaux de terrassement avant l'arrivée des électrolyseurs. Dans le but de respecter leurs engagements de réduction des émissions de portée 1 et 2, les promoteurs se tournent de plus en plus vers des excavatrices hybrides ou électriques à batterie. Ce changement a incité les équipementiers à prioriser le positionnement de leurs parcs verts premium à faible volume au Ceará et au Piauí. Étant donné que l'obtention des permis environnementaux peut prendre des années, la croissance anticipée ne se concrétisera qu'une fois que ces projets seront passés de la phase de faisabilité à l'obtention des autorisations nécessaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux SELIC freinant les dépenses d'investissement | -0.9% | National, aigu dans le Centre-Ouest et le Nordeste | Court terme (≤ 2 ans) |

| Évolution vers la location d'équipements | -0.6% | National, plus fort dans le Sud-Est et le Sud | Court terme (≤ 2 ans) |

| Goulots d'étranglement logistiques dans les ports | -0.5% | Sud-Est et Sud, affectant l'approvisionnement national | Moyen terme (2-4 ans) |

| Droits d'importation sur les moteurs de niveau 4 | -0.4% | National, plus élevé sur les marques premium importées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux SELIC élevés freinant les dépenses d'investissement des PME

En janvier 2025, le taux directeur était élevé, avec des anticipations de nouvelles hausses d'ici mars. En conséquence, les petits constructeurs hésitent à s'engager dans des structures d'endettement à long terme, qui comportent désormais des coûts de financement nettement plus élevés qu'en 2023. Ce resserrement de l'environnement macroéconomique pousse les entrepreneurs PME du Mato Grosso et du Pernambuco à opter pour des parcs d'occasion ou de location. Ce changement devrait avoir un impact négatif sur la croissance prévue. Pendant ce temps, les bras de financement captifs des équipementiers tentent de naviguer dans ce paysage en subventionnant croisément les intérêts ou en différant les remboursements du principal jusqu'à ce que les jalons du projet soient atteints. Cependant, malgré ces efforts, l'adoption a été tiède, principalement en raison de la volatilité persistante des taux.

Accélération de l'évolution vers la location d'équipements

Mills Estruturas, après avoir acquis Armac, dispose désormais du plus grand parc multi-marques du pays. Elle fournit des chargeuses-pelleteuses et des nacelles élévatrices articulées dans le cadre de contrats flexibles, garantissant aux entrepreneurs un flux de trésorerie pendant les loteries de projets. Sur les chantiers de grande hauteur de São Paulo, la pénétration de la location a considérablement augmenté et s'étend désormais aux travaux routiers régionaux. Cette tendance réduit les ventes d'unités neuves des équipementiers, malgré une hausse du taux d'utilisation. Pour contrecarrer la réduction des marges sur les nouvelles machines, les fabricants cherchent de plus en plus à séduire les consolidateurs de location. Ils offrent des remises sur volume et intègrent la télématique qui met en évidence la maintenance préventive, créant ainsi une rente régulière provenant des pièces et des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les excavatrices ancrent la demande, les chariots télescopiques connaissent une forte progression

Les excavatrices ont capturé 40,15 % de la part de marché des équipements de construction au Brésil en 2025, portées par des programmes pluriannuels de terrassement routier et minier nécessitant des unités hydrauliques de 20 à 50 tonnes à grande échelle. Le projet de Komatsu de nationaliser la grande excavatrice PC500LC-10M0 à Suzano souligne la confiance des équipementiers dans la pérennité du terrassement. Les chariots télescopiques devraient croître à un TCAC de 7,45 %, bien au-dessus de la trajectoire globale de la taille du marché des équipements de construction au Brésil, car les logements modulaires et les grands parcs solaires nécessitent une portée verticale rapide dans des empreintes à espace contraint.

La demande de chargeuses sur pneus a fléchi en 2024, les entrepreneurs ayant favorisé les mini-excavatrices pour les parcelles urbaines étroites, mais les niveleuses et les compacteurs ont rebondi lors de la mise à niveau de la BR-163 en direction de l'Amazonie. Les gammes de niche telles que les grues à treillis de levage lourd restent liées aux pipelines de grande hauteur retardés à São Paulo et Rio de Janeiro, limitant les volumes jusqu'à ce que les coûts de financement reculent. Dans toutes les catégories, la pression sur les prix s'intensifie là où les importations CKD chinoises se chevauchent, tandis que les segments de levage et de portée premium conservent des marges à deux chiffres car moins de lignes de production nationales sont en concurrence.

Par propulsion : la combustion interne domine, l'électrique à batterie gagne en dynamisme

Les plateformes à combustion interne représentaient 92,33 % de la demande de 2025 sur le marché brésilien des équipements de construction, tirant parti d'un réseau diesel dense et de la flexibilité du mélange d'éthanol. Les unités électriques à batterie, désormais implantées dans les projets pilotes de camions de transport à zéro émission de Vale, afficheront un TCAC de 14,05 % jusqu'en 2031, augmentant la taille du marché des équipements de construction au Brésil pour les composants haute tension et les dépôts de charge rapide. Les chargeuses hybrides-électriques comblent l'anxiété d'autonomie tandis que les normes de niveau V restent volontaires, attirant les entrepreneurs urbains confrontés aux mandats locaux de qualité de l'air à São Paulo.

La livraison par XCMG de plusieurs camions à benne basculante purement électriques valide l'ambition de l'équipementier chinois de dépasser les acteurs à combustion, tandis que le fonds de mise à niveau brésilien de Volvo CE réserve de l'espace d'assemblage pour les excavatrices hybrides. L'adoption dépend cependant encore des courbes de coût des ions lithium et des mises à niveau du réseau au-delà des métropoles côtières, en particulier dans le corridor amazonien, où la logistique diesel surpasse la charge clairsemée.

Par secteur d'utilisation finale : les infrastructures en tête, les projets énergétiques s'accélèrent

L'accélération des pipelines d'appels d'offres pour les autoroutes et les embranchements ferroviaires dans le cadre de l'initiative PAC-3 a conduit les infrastructures et travaux publics à représenter 48,56 % des revenus de 2025. Les développements énergétiques croîtront à un TCAC de 9,01 %, dépassant le marché plus large des équipements de construction au Brésil, stimulés par les mises à niveau offshore de Petrobras et une file d'attente d'éolien terrestre de 15 GW nécessitant des grues, des bouteurs et des transporteurs tout-terrain. Les mises en chantier résidentielles ont augmenté sous Minha Casa Minha Vida, mais décélèrent désormais face à l'examen fiscal et aux taux hypothécaires élevés, orientant l'attention des équipementiers vers les mégaprojets civils et énergétiques aux poches plus profondes et aux décaissements prévisibles.

L'exploitation minière stabilise la demande de base pour les excavatrices de classe ultra et les transporteurs de 150 tonnes, Vale, CSN et Anglo American maintenant des enveloppes d'investissement importantes axées sur les gisements à faible teneur de découverture et haute teneur. L'immobilier commercial est à la traîne, les taux d'occupation n'ayant pas encore retrouvé les niveaux d'avant la pandémie, limitant les réservations de grues à tour au-delà de quelques sites emblématiques du quartier central des affaires.

Par application : le terrassement domine, la construction routière connaît une forte progression

Le terrassement a représenté 59,13 % du volume d'équipements de 2025, reflétant les vastes obligations de déblai-remblai du Brésil sur les terrains de plateau et de forêt tropicale. Les applications de construction et de revêtement routiers croîtront à 9,63 % jusqu'en 2031, éclipsant la croissance de base du terrassement alors que la BR-163 et les corridors de redevances minières mobilisent des niveleuses, des finisseurs et des compacteurs de sol à grande échelle. Les commandes de manutention de matériaux suivent les booms des entrepôts de commerce électronique et la logistique des logements modulaires, tandis que la démolition reste une niche de São Paulo et Rio ancrée dans la réhabilitation des friches industrielles.

Le creusement de tunnels et les travaux souterrains progressent marginalement parallèlement aux extensions de métro, mais restent des créneaux à forte intensité de dépenses d'investissement adaptés à une poignée d'équipementiers spécialisés. Les fournisseurs d'accessoires surfent sur chaque vague en regroupant des brise-roches, des tarières et des kits de grappin qui augmentent les valeurs de facturation par unité sans nécessiter d'importants investissements en capital.

Analyse géographique

Sur le marché brésilien des équipements de construction, le Sud-Est a capturé 54,28 % de la demande de 2025, porté par sa proximité avec le port de Santos, un réseau de concessionnaires dense et des projets d'extension de métro en cours. Les avantages stratégiques de cette région l'ont positionnée comme un acteur dominant sur le marché. Pendant ce temps, la région Nord devrait connaître une croissance significative, avec un TCAC projeté de 7,94 %. Cette croissance est alimentée par les mises à niveau d'infrastructures de la BR-163 et les activités logistiques liées à l'exploitation minière, qui augmentent la demande de niveleuses et d'excavatrices de 50 tonnes, en particulier dans le Pará et l'Amazonas. Ces développements soulignent l'importance croissante de la région sur le marché des équipements de construction.

Le Nordeste émerge comme un domaine d'intérêt clé, tirant parti du boom de l'hydrogène pour stimuler la demande d'équipements de construction. Les pôles d'hydrogène de plusieurs milliards de dollars à Pecém et Parnaíba devraient attirer des grues et des bouteurs lourds entre 2026 et 2031. Cette montée en puissance de l'activité souligne le potentiel de la région en tant que pôle d'infrastructures d'énergie renouvelable. En revanche, les dépenses de la région Centre-Ouest sont concentrées sur l'élargissement des corridors céréaliers plutôt que sur de grands projets de construction civile. Cette orientation a modéré la croissance dans la région, les carnets de commandes reflétant des taux de croissance nominaux. Malgré cela, la région reste un contributeur essentiel à la dynamique globale du marché.

Le Sud fait face à des défis découlant d'un ralentissement du secteur immobilier, lié à des taux SELIC durablement élevés. Cela a créé un frein à la demande d'équipements de construction dans la région. Cependant, les équipementiers qui établissent proactivement des dépôts de pièces dans des emplacements stratégiques tels que Belém, Manaus et Fortaleza sont bien positionnés pour surpasser leurs concurrents. En relevant les défis logistiques, ces équipementiers peuvent maintenir un avantage concurrentiel sur le marché.

Paysage concurrentiel

Les grands acteurs mondiaux Caterpillar, Komatsu, Volvo CE, CNH Industrial et Deere détiennent ensemble une part notable du marché brésilien des équipements de construction, mais les entrants chinois érodent les frontières via l'économie du CKD. L'usine de Pouso Alegre de XCMG expédie déjà plusieurs unités annuellement et ajoute désormais une aile de camions électriques, tandis que SANY et LiuGong superposent des tranches à l'échelle du dollar américain qui neutralisent les droits d'importation et amplifient la flexibilité de paiement [3]« Rapport de jalon de l'usine de Pouso Alegre », XCMG Brasil, xcmg.com.

Les acteurs établis ripostent avec des portefeuilles d'autonomie et hybrides : Komatsu investissant pour localiser la chargeuse WA380-6, doublera ses effectifs d'ingénierie pour adapter les hydrauliques tolérantes aux carburants ; Caterpillar signe un accord annuel avec Vale pour des parcs bi-carburant prêts pour l'autonomie, verrouillant les rentes de pièces et les abonnements logiciels.

Les spécialistes comme Dynapac et Astec défendent les niches de compactage et d'asphalte grâce à des accords de niveau de service rapides où l'échelle est moins décisive. L'adoption technologique divise le secteur : les mineurs de premier rang et les entreprises d'ingénierie, d'approvisionnement et de construction dans le domaine de l'énergie exigent des parcs prêts pour la 5G et pilotés par l'analytique, tandis que les constructeurs PME recherchent encore le coût d'acquisition le plus bas. La dérive réglementaire vers les plafonds d'émissions municipaux accélérera probablement une scission, les équipementiers premium dominant les segments à haute utilisation et haute spécification, et les assembleurs CKD balayant les marchés urbains et ruraux à budget limité.

Leaders du secteur des équipements de construction au Brésil

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment (Volvo CE)

Deere and Company

CNH Industrial N.V. (Case CE and New Holland)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Hiab a accepté d'acquérir le fabricant local de grues ING Cranes, renforçant son portefeuille de manutention de charges au Brésil et élargissant l'accès au marché.

- Octobre 2025 : Cunzolo Máquinas e Equipamentos a ajouté une grue tout-terrain Liebherr LTM 1230-5.1 de 230 tonnes pour servir l'assemblage de grues à tour, la maintenance industrielle et les levages de construction autour de São José dos Campos.

- Septembre 2025 : Vertical Equipamentos a acquis une grue compacte Liebherr LTC 1050-3.1, la première de ce type au Brésil, ciblant les arrêts de raffineries et d'usines pétrochimiques.

- Mars 2025 : ZAMine Service Brasil, une coentreprise Hitachi-Marubeni, a ouvert ses portes pour fournir et entretenir les excavatrices minières Hitachi, renforçant les opportunités de pièces de rechange sur le marché secondaire à mesure que le parc installé croît.

Périmètre du rapport sur le marché des équipements de construction au Brésil

Le périmètre comprend la segmentation par type de machine (excavatrices, chargeuses sur pneus et chargeuses-pelleteuses, grues, niveleuses motorisées, chariots télescopiques et autres), propulsion (moteur à combustion interne, hybride-électrique et électrique à batterie), secteur d'utilisation finale (infrastructures et travaux publics, construction résidentielle, immobilier commercial, exploitation minière et carrières, et projets énergétiques), et application (terrassement, manutention de matériaux, construction et revêtement routiers, démolition et recyclage, et creusement de tunnels et travaux souterrains). L'analyse couvre également la segmentation au niveau régional, incluant le Nord, le Nordeste, le Centre-Ouest, le Sud-Est et le Sud. Les prévisions de taille et de croissance du marché sont présentées par valeur en USD et par volume en unités.

| Excavatrices |

| Chargeuses sur pneus et chargeuses-pelleteuses |

| Grues |

| Niveleuses motorisées |

| Chariots télescopiques |

| Autres (compacteurs, finisseurs, etc.) |

| Moteur à combustion interne |

| Hybride-électrique |

| Électrique à batterie |

| Infrastructures et travaux publics |

| Construction résidentielle |

| Immobilier commercial |

| Exploitation minière et carrières |

| Projets énergétiques (pétrole, gaz et énergies renouvelables) |

| Terrassement |

| Manutention de matériaux |

| Construction et revêtement routiers |

| Démolition et recyclage |

| Creusement de tunnels et travaux souterrains |

| Région Nord |

| Région Nordeste |

| Région Centre-Ouest |

| Région Sud-Est |

| Région Sud |

| Par type de machine | Excavatrices |

| Chargeuses sur pneus et chargeuses-pelleteuses | |

| Grues | |

| Niveleuses motorisées | |

| Chariots télescopiques | |

| Autres (compacteurs, finisseurs, etc.) | |

| Par propulsion | Moteur à combustion interne |

| Hybride-électrique | |

| Électrique à batterie | |

| Par secteur d'utilisation finale | Infrastructures et travaux publics |

| Construction résidentielle | |

| Immobilier commercial | |

| Exploitation minière et carrières | |

| Projets énergétiques (pétrole, gaz et énergies renouvelables) | |

| Par application | Terrassement |

| Manutention de matériaux | |

| Construction et revêtement routiers | |

| Démolition et recyclage | |

| Creusement de tunnels et travaux souterrains | |

| Par région | Région Nord |

| Région Nordeste | |

| Région Centre-Ouest | |

| Région Sud-Est | |

| Région Sud |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des équipements de construction au Brésil en 2031 ?

Le marché devrait atteindre 3,82 milliards USD d'ici 2031, contre 2,77 milliards USD en 2026.

Quelle catégorie de machines détient la plus grande part de la demande ?

Les excavatrices sont en tête avec 40,15 % des revenus de 2025, car elles servent à diverses tâches de terrassement sur les chantiers d'infrastructure et miniers.

Quelle est la catégorie d'équipements à la croissance la plus rapide ?

Les chariots télescopiques devraient croître à un TCAC de 7,45 % jusqu'en 2031, à mesure que les projets de logements modulaires et d'énergie renouvelable se développent.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

Le Nord devrait progresser à un TCAC de 7,94 %, soutenu par les mises à niveau de la BR-163 et les travaux routiers liés à l'exploitation minière nécessitant des niveleuses et des compacteurs.

Les machines électriques à batterie gagnent-elles du terrain ?

Oui, les projets pilotes avec des camions de transport purement électriques et des excavatrices hybrides s'accélèrent, entraînant un TCAC de 14,05 % pour les unités électriques à batterie jusqu'en 2031.

Dernière mise à jour de la page le: