Größe und Marktanteil des brasilianischen Marktes für Baumaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

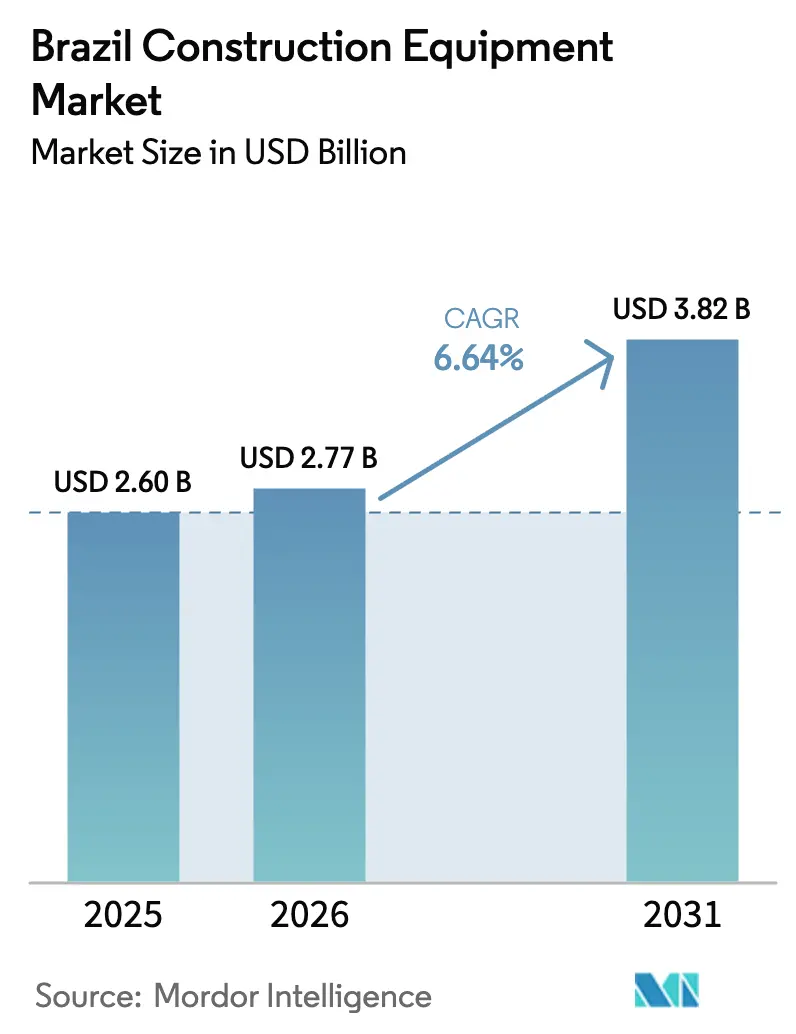

| Marktgröße im Basisjahr (2025) | 2.60 Milliarden US-Dollar |

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für Baumaschinen durch Mordor Intelligence

Die Größe des brasilianischen Marktes für Baumaschinen wird voraussichtlich von 2,60 Milliarden USD im Jahr 2025 und 2,77 Milliarden USD im Jahr 2026 auf 3,82 Milliarden USD bis 2031 anwachsen, was einer jährlichen Wachstumsrate von 6,64 % zwischen 2026 und 2031 entspricht. Die Flottenentwicklung im brasilianischen Markt für Baumaschinen verlagert sich hin zu infrastrukturgeeigneten Erdbewegungsmaschinen und Materialhandhabungsanlagen, da das bundesstaatliche PAC-3-Programm ins Stocken geratene Autobahn- und Sanitärprojekte wiederbelebt, während Grüner-Wasserstoff-Megastandorte eine langfristige Nachfrage im Nordosten verankern. Während Bagger weiterhin die primären Umsatztreiber sind, gewinnen Teleskopstapler an Dynamik, angetrieben durch modulare Sozialwohnungsprojekte und großflächige Hubs für erneuerbare Energien. Batterie-elektrische Plattformen, noch eine Nische, gewinnen an Sichtbarkeit, nachdem Bergbaukonzerne Feldversuche mit emissionsfreien Muldenkippern in Pará und Minas Gerais begonnen haben, was einen eventuellen Antriebswandel signalisiert, den Erstausrüster nicht ignorieren können. Der Wettbewerbsdruck steigt, da chinesische Montagebetriebe ihre Montage-aus-Einzelteilen-Präsenz in Minas Gerais ausbauen und Preispunkte untergraben, die globale Marktführer durch Autonomie, Telematik und Hybrid-Elektro-Differenzierung verteidigen.

Wichtigste Erkenntnisse des Berichts

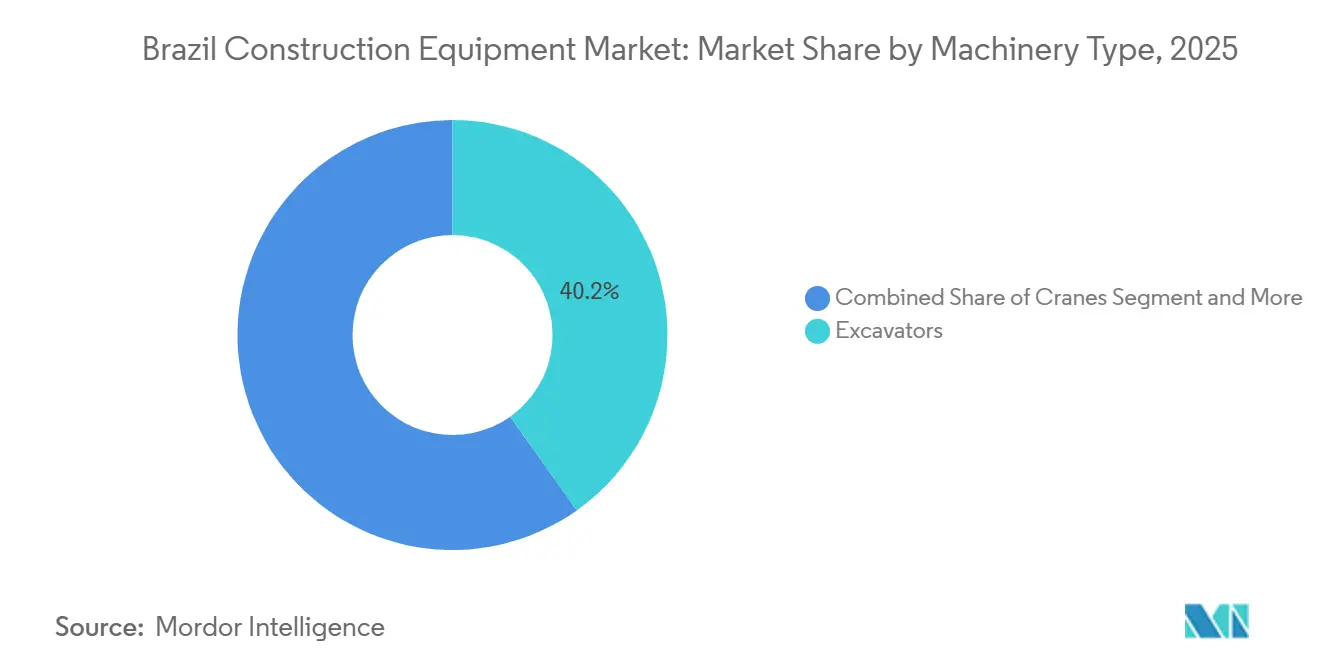

- Nach Maschinentyp führten Bagger mit einem Marktanteil von 40,15 % am brasilianischen Markt für Baumaschinen im Jahr 2025, während Teleskopstapler bis 2031 die höchste jährliche Wachstumsrate von 7,45 % verzeichnen sollen.

- Nach Antrieb entfielen 92,33 % der Größe des brasilianischen Marktes für Baumaschinen im Jahr 2025 auf Verbrennungsplattformen, und batterie-elektrische Einheiten entwickeln sich bis 2031 mit einer jährlichen Wachstumsrate von 14,05 %.

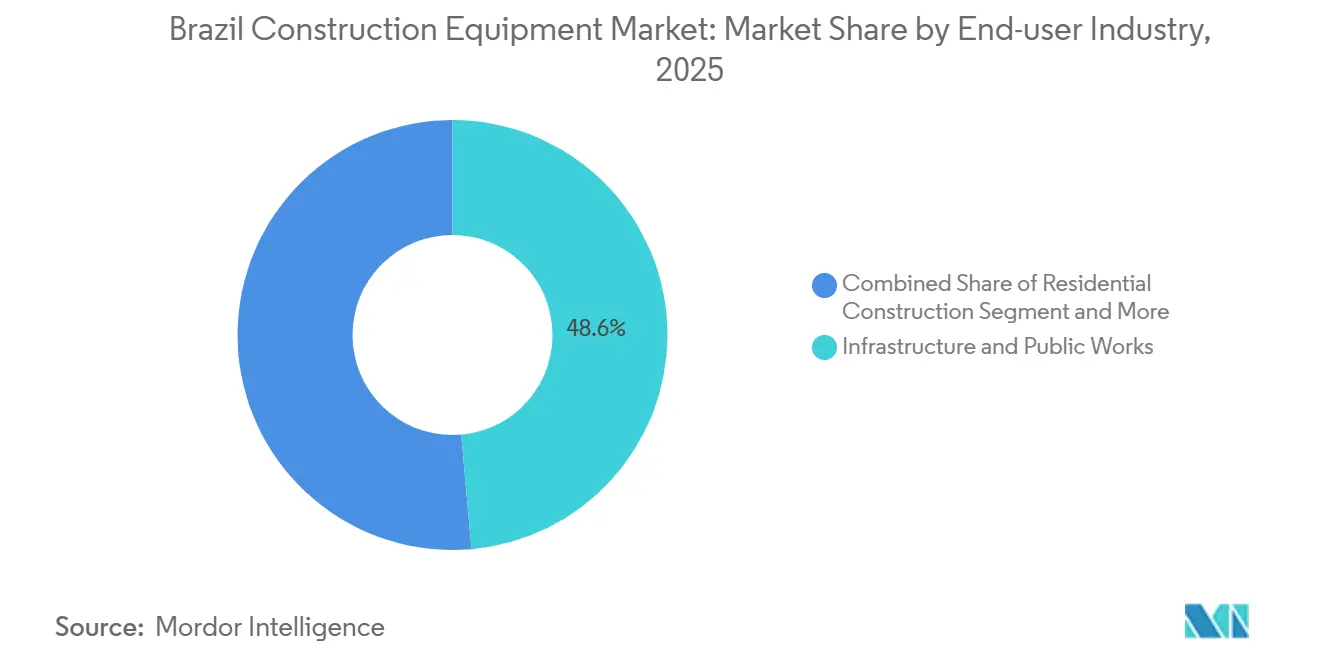

- Nach Endverbraucher hielten Infrastruktur und öffentliche Arbeiten im Jahr 2025 einen Umsatzanteil von 48,56 %; Energieprojekte sollen bis 2031 mit einer jährlichen Wachstumsrate von 9,01 % wachsen.

- Nach Anwendung wächst der Straßenbau und die Straßenbelagverlegung zwischen 2026 und 2031 mit einer jährlichen Wachstumsrate von 9,63 % und übertrifft damit die etablierte Basis der Erdbewegung von 59,13 % am Umsatz 2025.

- Nach Region ist die Nordregion mit einer jährlichen Wachstumsrate von 7,94 % bis 2031 das am schnellsten wachsende Cluster, während der Südosten 54,28 % der Nachfrage 2025 behält.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Markt für Baumaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die jährliche Wachstumsrate | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PAC-3-Infrastrukturrevitalisierung | +1.2% | National (Schwerpunkt Südosten/Süden) | Mittelfristig (2–4 Jahre) |

| Minha Casa Minha Vida Wohnungsbau | +1.0% | National (São Paulo, Rio, Brasília) | Kurzfristig (≤ 2 Jahre) |

| Bergbau-Lizenzgebühren-Zweckbindungen | +0.9% | Norden/Mittlerer Westen (Ausstrahlungseffekte auf den Südosten) | Mittelfristig (2–4 Jahre) |

| Versorgungsmaßstäbliche Grüner-Wasserstoff-Hubs | +0.8% | Nordosten und Südosten | Langfristig (≥ 4 Jahre) |

| Montage-aus-Einzelteilen-Expansion chinesischer Erstausrüster | +0.7% | Nordosten und Südosten | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Fernbedienungsstandorte | +0.3% | Norden (Pilotprojekte in Pará/Amazonas) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Revitalisierung der bundesstaatlichen PAC-3-Infrastrukturpipeline

Im Rahmen des dritten Zyklus des Wachstumsbeschleunigungsprogramms hat Brasilien erhebliche Mittel für Tiefbauausgaben bis 2026 bereitgestellt. Bis Ende 2025 war jedoch nur ein kleiner Teil der ursprünglichen Projekte abgeschlossen, hauptsächlich aufgrund von Haushaltssperren, die die Vergabe von Aufträgen verzögerten. Infolgedessen befinden sich Auftragnehmer in einem ständigen Wandel: Sie mieten Bagger und Grader während Finanzierungsverzögerungen, wechseln jedoch schnell zum Kauf von Flotten, sobald die Finanzierung bestätigt ist. Als Reaktion darauf haben Geräteanbieter begonnen, Dienstleistungen wie Telematik und Rückkaufklauseln für Mietgeräte zu bündeln. Sie haben auch flexible Zahlungspläne eingeführt, die auf die PAC-3-Tranchen-Freigaben abgestimmt sind, um den Umsatzschutz auch bei sich ändernden Ausschreibungskalendern zu gewährleisten. Das größte Potenzial liegt in Autobahn- und Eisenbahnprojekten, für die für 2025–2026 erhebliche Mittelzuweisungen erwartet werden [1]„Infrastruktur 2025,” Nationaler Industrieverband, cni.com.br. Ob sich dieser Schwung jedoch in nachhaltigem Wachstum niederschlägt, hängt von der Fähigkeit der Bundesregierung ab, die Genehmigungsvorlaufzeiten zu verkürzen – ein Prozess, der historisch gesehen die Projektzeitpläne um mehrere Jahre verlängert hat.

Phase IV des Sozialen Wohnungsbauprogramms „Minha Casa Minha Vida”

Im Jahr 2024 haben staatliche Garantien erhebliche Wohnungsbauverträge angeregt, mit dem Ziel eines weiteren Wachstums bis 2027, das die Wohnungsneubaustarts des Landes dominiert. Der Fokus des Programms auf repetitive, niedriggeschossige Grundrisse hat die Standortlogistik verändert und Baggerlader, Minibagger und Kompaktlader gegenüber traditionellen Turmdrehkranen priorisiert. Mills Estruturas, mit der Kontrolle über eine beträchtliche Anzahl von Mieteinheiten im ganzen Land, hat sich als Hauptnutznießer dieser Aufträge herausgestellt, was den wachsenden Trend eines Miet-zuerst-Beschaffungsmodells auf städtischen Baustellen unterstreicht. Während die kurzfristige Nachfrage stark erscheint, könnte jede Straffung der Subventionstranchen zu einer raschen Reduzierung der Einheitenlieferungen führen, was den kritischen Bedarf der Erstausrüster an Flexibilität beim Betriebskapital unterstreicht.

Neue Bergbau-Lizenzgebühren-Zweckbindungen für den Straßenbau (2025–2029)

Brasiliens Bergbauunternehmen werden bis 2029 erhebliche Investitionen in Kapitalprogramme tätigen, wobei ein nennenswerter Anteil speziell für Transportwege und Logistikzubringer vorgesehen ist. Diese Investitionen zielen darauf ab, die überlasteten Exportkorridore zu umgehen. Insbesondere hat Vale einen erheblichen Betrag für seine Investitionsausgaben 2025 reserviert und einen Großteil davon für abgelegene Routen vorgesehen, die auf autonome Lkw-Kolonnen zugeschnitten sind [2]„Investitionsplan 2025,” Vale SA, vale.com. Infolgedessen ist ein merklicher Anstieg der Nachfrage nach schweren Motorgradern, Hochtonnen-Muldenkippern und Dauerbetriebsverdichtern zu verzeichnen. Da private Bergbauunternehmen diese Korridore selbst finanzieren, profitieren sie von kürzeren Vorlaufzeiten im Vergleich zu Projekten des öffentlichen Sektors. Diese Effizienz beschleunigt nicht nur den Entwicklungsprozess, sondern schafft auch eine zuverlässige Einnahmequelle in den Regionen Norden und Mittlerer Westen. Darüber hinaus nutzen Lieferanten dieses Umfeld als Testgelände für Dual-Fuel-Muldenkipper. Diese innovativen Fahrzeuge, die Diesel mit Ethanol kombinieren, senken die Transportkosten.

Rasante Expansion versorgungsmaßstäblicher Grüner-Wasserstoff-Hubs

Fortescue, Solatio und ein vom Weltbank unterstütztes Konsortium haben Megaprojekte in Pecém, die umfangreiche Erdarbeiten vor der Anlieferung von Elektrolyseuren erfordern. Um ihre Scope-1- und Scope-2-Reduktionsverpflichtungen zu erfüllen, setzen Entwickler zunehmend auf Hybrid- oder batterie-elektrische Bagger. Diese Verlagerung hat Erstausrüster dazu veranlasst, ihre Premium-Grünflotten mit geringem Volumen in Ceará und Piauí zu priorisieren. Da die Umweltgenehmigung Jahre dauern kann, wird das erwartete Wachstum erst dann realisiert, wenn diese Projekte von der Machbarkeitsstufe zur Erlangung der erforderlichen Genehmigungen übergehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die Prognose der jährlichen Wachstumsrate | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SELIC-Zinssätze dämpfen Investitionsausgaben | -0.9% | National, akut im Mittleren Westen und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur Gerätemiete | -0.6% | National, am stärksten im Südosten und Süden | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe in Häfen | -0.5% | Südosten und Süden, mit Auswirkungen auf die nationale Versorgung | Mittelfristig (2–4 Jahre) |

| Einfuhrzölle auf Tier-4-Motoren | -0.4% | National, höher bei importierten Premiummarken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe SELIC-Zinssätze dämpfen Investitionsausgaben kleiner und mittlerer Unternehmen

Im Januar 2025 war der Leitzins hoch, mit Erwartungen weiterer Erhöhungen bis März. Infolgedessen zögern kleine Bauunternehmen, langfristige Schuldenstrukturen einzugehen, die nun mit deutlich höheren Finanzierungskosten im Vergleich zu 2023 verbunden sind. Diese Verschärfung des makroökonomischen Umfelds veranlasst kleine und mittlere Auftragnehmer in Mato Grosso und Pernambuco dazu, auf Gebraucht- oder Mietflotten zurückzugreifen. Diese Verlagerung dürfte das prognostizierte Wachstum negativ beeinflussen. Unterdessen versuchen die firmeneigenen Finanzierungsabteilungen der Erstausrüster, dieses Umfeld zu navigieren, indem sie Zinsen quersubventionieren oder Tilgungszahlungen bis zum Erreichen von Projektmeilensteinen aufschieben. Trotz dieser Bemühungen war die Akzeptanz jedoch verhalten, hauptsächlich aufgrund anhaltender Zinssatzvolatilität.

Beschleunigte Verlagerung hin zur Gerätemiete

Mills Estruturas, nach der Übernahme von Armac, verfügt nun über die größte Mehrmarkenflotte des Landes. Sie stellen Baggerlader und Arbeitsbühnen auf flexiblen Verträgen bereit und stellen sicher, dass Auftragnehmer während Projektausschreibungen einen positiven Cashflow aufrechterhalten. Auf den Hochhausbaustellen in São Paulo ist die Mietdurchdringung erheblich gewachsen und erstreckt sich nun auf regionale Straßenbauarbeiten. Dieser Trend reduziert die Einheitenverkäufe der Erstausrüster, trotz eines Anstiegs der Auslastung. Um dünneren Margen bei neuen Maschinen entgegenzuwirken, umwerben Hersteller zunehmend Mietkonsolidierer. Sie bieten Mengenrabatte an und integrieren Telematik, die präventive Wartung hervorhebt, und schaffen so eine stetige Annuität aus Teilen und Dienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bagger verankern die Nachfrage, Teleskopstapler steigen auf

Bagger erfassten 40,15 % des Marktanteils am brasilianischen Markt für Baumaschinen im Jahr 2025, gestützt durch mehrjährige Autobahn- und Bergbauaushubprogramme, die hydraulische Einheiten von 20 bis 50 Tonnen in großem Maßstab benötigen. Komatsus Plan, den Großbagger PC500LC-10M0 in Suzano zu nationalisieren, unterstreicht das Vertrauen der Erstausrüster in die Beständigkeit der Erdbewegung. Teleskopstapler sollen mit einer jährlichen Wachstumsrate von 7,45 % wachsen, weit über der Gesamtentwicklung der Größe des brasilianischen Marktes für Baumaschinen, da modularer Wohnungsbau und große Solarfelder eine schnelle vertikale Reichweite auf beengten Grundflächen erfordern.

Die Nachfrage nach Radladern ging 2024 zurück, da Auftragnehmer für enge städtische Grundstücke Minibagger bevorzugten, während Grader und Verdichter beim Ausbau der Amazon-gebundenen BR-163 wieder aufholten. Nischenlinien wie schwere Gittermastdrehkrane bleiben an verzögerte Hochhauspipelines in São Paulo und Rio de Janeiro gebunden, was die Volumina begrenzt, bis die Finanzierungskosten sinken. In allen Kategorien verschärft sich der Preisdruck dort, wo chinesische Montage-aus-Einzelteilen-Importe überlappen, während Premium-Hub- und Reichweitensegmente zweistellige Margen behalten, da weniger inländische Produktionslinien konkurrieren.

Nach Antrieb: Verbrennungsmotor dominiert, Batterie-Elektro gewinnt an Dynamik

Verbrennungsplattformen hielten 92,33 % der Nachfrage 2025 im brasilianischen Markt für Baumaschinen und nutzten ein dichtes Dieselnetz sowie Flexibilität bei der Ethanolbeimischung. Batterie-elektrische Einheiten, die nun in Vales Pilotprojekten für emissionsfreie Muldenkipper eingesetzt werden, werden bis 2031 eine jährliche Wachstumsrate von 14,05 % verzeichnen und die Größe des brasilianischen Marktes für Baumaschinen bei Hochspannungskomponenten und Schnellladedepots erhöhen. Hybrid-elektrische Lader überbrücken die Reichweitenangst, während Stufe-V-Normen freiwillig bleiben und städtische Auftragnehmer anziehen, die lokalen Luftqualitätsmandaten in São Paulo gegenüberstehen.

XCMGs Lieferung mehrerer rein elektrischer Muldenkipper bestätigt den Ehrgeiz des chinesischen Erstausrüsters, Verbrennungsmarktführer zu überholen, während Volvo CEs brasilianischer Upgradefonds Montagefläche für Hybrid-Bagger reserviert. Die Akzeptanz hängt jedoch weiterhin von den Kostenkurven für Lithium-Ionen-Akkus und Netzaufrüstungen jenseits der Küstenmetropolen ab, insbesondere im Amazonas-Korridor, wo die Diesellogistik die knappe Ladeinfrastruktur übertrifft.

Nach Endverbraucherbranche: Infrastruktur führt, Energieprojekte beschleunigen sich

Beschleunigte Ausschreibungspipelines für Autobahnen und Eisenbahnzubringer im Rahmen der PAC-3-Initiative führten dazu, dass Infrastruktur und öffentliche Arbeiten 48,56 % des Umsatzes 2025 ausmachten. Energieprojekte werden mit einer jährlichen Wachstumsrate von 9,01 % wachsen und den breiteren brasilianischen Markt für Baumaschinen übertreffen, angetrieben durch Offshore-Upgrades von Petrobras und eine 15-GW-Onshore-Windwarteschlange, die Krane, Planiermaschinen und Geländetransporter benötigt. Wohnungsneubaustarts stiegen unter Minha Casa Minha Vida, verlangsamen sich nun jedoch angesichts fiskalischer Prüfung und erhöhter Hypothekenzinsen, was die Aufmerksamkeit der Erstausrüster auf zivile und Energie-Megaprojekte mit tieferen Taschen und vorhersehbaren Abrufen lenkt.

Der Bergbau stabilisiert die Basisnachfrage nach Ultraklasse-Baggern und 150-Tonnen-Muldenkippern, da Vale, CSN und Anglo American erhebliche Kapitalrahmen aufrechterhalten, die auf Lagerstätten mit geringem Abraumverhältnis und hohem Gehalt ausgerichtet sind. Gewerbeimmobilien hinken hinterher, da die Belegungsraten noch nicht die Benchmarks vor der Pandemie zurückerobert haben, was Turmdrehkran-Buchungen über einige wenige Vorzeige-Innenstadtstandorte hinaus einschränkt.

Nach Anwendung: Erdbewegung dominiert, Straßenbau steigt auf

Erdbewegung beanspruchte 59,13 % des Gerätevolumens 2025 und spiegelt Brasiliens umfangreiche Abtrag- und Auffüllverpflichtungen in Hochebenen- und Regenwaldgeländen wider. Straßenbau- und Straßenbelagverlegungsanwendungen werden bis 2031 mit 9,63 % wachsen und das Basiswachstum der Erdbewegung übertreffen, da BR-163 und Minerallizenzkorridor-Mobilisierungen Grader, Straßenfertiger und Bodenverdichter in großem Maßstab einsetzen. Materialhandhabungsaufträge folgen dem Boom bei E-Commerce-Lagerhäusern und der Logistik des modularen Wohnungsbaus, während Abbrucharbeiten eine Nische in São Paulo und Rio bleiben, die auf die Sanierung von Industriebrachen ausgerichtet ist.

Tunnelbau und Untertagebauarbeiten nehmen marginal im Zuge von U-Bahn-Erweiterungen zu, bleiben jedoch investitionsintensive Bereiche, die für eine Handvoll spezialisierter Erstausrüster geeignet sind. Anbaugerätlieferanten reiten auf jeder Welle, indem sie Meißel, Erdbohrer und Greiferkits bündeln, die den Rechnungswert pro Einheit erhöhen, ohne große Kapitalaufwendungen.

Geografische Analyse

Im brasilianischen Markt für Baumaschinen erfasste der Südosten 54,28 % der Nachfrage 2025, angetrieben durch seine Nähe zum Hafen Santos, ein dichtes Händlernetz und laufende U-Bahn-Erweiterungsprojekte. Die strategischen Vorteile dieser Region haben sie als dominierenden Akteur im Markt positioniert. Unterdessen wird die Nordregion ein erhebliches Wachstum verzeichnen, mit einer prognostizierten jährlichen Wachstumsrate von 7,94 %. Dieses Wachstum wird durch Infrastrukturaufrüstungen der BR-163 und bergbaugetriebene Logistikaktivitäten angetrieben, die die Nachfrage nach Gradern und 50-Tonnen-Baggern erhöhen, insbesondere in Pará und Amazonas. Diese Entwicklungen unterstreichen die wachsende Bedeutung der Region im Markt für Baumaschinen.

Der Nordosten entwickelt sich zu einem wichtigen Schwerpunktbereich und nutzt den Wasserstoffboom, um die Nachfrage nach Baumaschinen anzukurbeln. Milliardenschwere Wasserstoff-Hubs in Pecém und Parnaíba sollen zwischen 2026 und 2031 Krane und schwere Planiermaschinen anziehen. Dieser Aktivitätsschub unterstreicht das Potenzial der Region als Zentrum für Infrastruktur erneuerbarer Energien. Im Gegensatz dazu konzentrieren sich die Ausgaben im Mittleren Westen auf die Erweiterung von Getreidekorridoren statt auf groß angelegte Tiefbauprojekte. Dieser Fokus hat das Wachstum in der Region gemäßigt, wobei die Auftragsbücher nominale Wachstumsraten widerspiegeln. Trotzdem bleibt die Region ein wesentlicher Beitragender zur Gesamtmarktdynamik.

Der Süden steht vor Herausforderungen durch eine Verlangsamung im Immobiliensektor, die mit anhaltend hohen SELIC-Zinssätzen zusammenhängt. Dies hat eine Bremswirkung auf die Nachfrage nach Baumaschinen in der Region erzeugt. Erstausrüster, die proaktiv Ersatzteildepots an strategischen Standorten wie Belém, Manaus und Fortaleza einrichten, sind jedoch gut positioniert, um Wettbewerber zu übertreffen. Durch die Bewältigung logistischer Herausforderungen können diese Erstausrüster einen Wettbewerbsvorteil im Markt aufrechterhalten.

Wettbewerbslandschaft

Die globalen Marktführer Caterpillar, Komatsu, Volvo CE, CNH Industrial und Deere beherrschen gemeinsam einen nennenswerten Anteil am brasilianischen Markt für Baumaschinen, doch chinesische Marktteilnehmer erodieren Grenzen durch Montage-aus-Einzelteilen-Wirtschaftlichkeit. XCMGs Werk in Pouso Alegre liefert bereits mehrere Einheiten jährlich und fügt nun einen Elektro-Lkw-Bereich hinzu, während SANY und LiuGong USD-skalige Tranchen einsetzen, die Importabgaben neutralisieren und die Zahlungsflexibilität erhöhen [3]„Meilensteinbericht des Werks Pouso Alegre,” XCMG Brasil, xcmg.com.

Etablierte Anbieter schlagen mit Autonomie- und Hybridportfolios zurück: Komatsu investiert in die Lokalisierung des WA380-6-Laders und wird die Ingenieurskapazität verdoppeln, um kraftstofftolerante Hydraulik anzupassen; Caterpillar schließt einen jährlichen Vale-Pakt für Dual-Fuel-, autonomiebereite Flotten ab und sichert sich Teileannuitäten und Softwareabonnements.

Spezialisten wie Dynapac und Astec verteidigen Verdichtungs- und Asphalt-Nischen durch schnelle Service-Vereinbarungen, bei denen Skalierung weniger entscheidend ist. Die Technologieakzeptanz spaltet das Feld: Tier-1-Bergbauunternehmen und Energie-Generalunternehmer verlangen 5G-fähige, analysegestützte Flotten, während kleine und mittlere Bauunternehmen weiterhin die niedrigsten Anschaffungskosten anstreben. Die regulatorische Drift hin zu kommunalen Emissionsobergrenzen wird wahrscheinlich eine Spaltung beschleunigen, wobei Premium-Erstausrüster hochauslastungs- und hochspezifizierte Segmente dominieren und Montage-aus-Einzelteilen-Montagebetriebe günstige städtische und ländliche Aufträge übernehmen.

Marktführer der brasilianischen Baumaschinenbranche

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment (Volvo CE)

Deere and Company

CNH Industrial N.V. (Case CE and New Holland)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Hiab vereinbarte die Übernahme des lokalen Kranherstellers ING Cranes und stärkte damit sein brasilianisches Lasthandhabungsportfolio und erweiterte den Marktzugang.

- Oktober 2025: Cunzolo Máquinas e Equipamentos fügte einen 230-Tonnen-Liebherr LTM 1230-5.1 Geländekran hinzu, um Turmdrehkranmontage, Industriewartung und Baukranarbeiten rund um São José dos Campos zu bedienen.

- September 2025: Vertical Equipamentos erwarb einen Liebherr LTC 1050-3.1 Kompaktkran, den ersten seiner Art in Brasilien, mit dem Ziel, Raffinerie- und Petrochemieanlageninstandhaltungen zu bedienen.

- März 2025: ZAMine Service Brasil, ein Gemeinschaftsunternehmen von Hitachi und Marubeni, wurde eröffnet, um Hitachi-Bergbaubagger zu liefern und zu warten, und stärkt damit die Nachmarktmöglichkeiten für Ersatzteile, da die installierte Basis wächst.

Berichtsumfang des brasilianischen Marktes für Baumaschinen

Der Umfang umfasst die Segmentierung nach Maschinentyp (Bagger, Radlader und Baggerlader, Krane, Motorgrader, Teleskopstapler und weitere), Antrieb (Verbrennungsmotor, Hybrid-Elektro und Batterie-Elektro), Endverbraucherbranche (Infrastruktur und öffentliche Arbeiten, Wohnungsbau, Gewerbeimmobilien, Bergbau und Steinbruch sowie Energieprojekte), und Anwendung (Erdbewegung, Materialhandhabung, Straßenbau und Straßenbelagverlegung, Abbruch und Recycling sowie Tunnelbau und Untertagebauarbeiten). Die Analyse umfasst auch die regionale Segmentierung, einschließlich Norden, Nordosten, Mittlerer Westen, Südosten und Süden. Marktgröße und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

| Bagger |

| Radlader und Baggerlader |

| Krane |

| Motorgrader |

| Teleskopstapler |

| Sonstige (Verdichter, Straßenfertiger usw.) |

| Verbrennungsmotor |

| Hybrid-Elektro |

| Batterie-Elektro |

| Infrastruktur und öffentliche Arbeiten |

| Wohnungsbau |

| Gewerbeimmobilien |

| Bergbau und Steinbruch |

| Energieprojekte (Öl, Gas und erneuerbare Energien) |

| Erdbewegung |

| Materialhandhabung |

| Straßenbau und Straßenbelagverlegung |

| Abbruch und Recycling |

| Tunnelbau und Untertagebauarbeiten |

| Nordregion |

| Nordostregion |

| Mittlere-Westen-Region |

| Südostregion |

| Südregion |

| Nach Maschinentyp | Bagger |

| Radlader und Baggerlader | |

| Krane | |

| Motorgrader | |

| Teleskopstapler | |

| Sonstige (Verdichter, Straßenfertiger usw.) | |

| Nach Antrieb | Verbrennungsmotor |

| Hybrid-Elektro | |

| Batterie-Elektro | |

| Nach Endverbraucherbranche | Infrastruktur und öffentliche Arbeiten |

| Wohnungsbau | |

| Gewerbeimmobilien | |

| Bergbau und Steinbruch | |

| Energieprojekte (Öl, Gas und erneuerbare Energien) | |

| Nach Anwendung | Erdbewegung |

| Materialhandhabung | |

| Straßenbau und Straßenbelagverlegung | |

| Abbruch und Recycling | |

| Tunnelbau und Untertagebauarbeiten | |

| Nach Region | Nordregion |

| Nordostregion | |

| Mittlere-Westen-Region | |

| Südostregion | |

| Südregion |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der brasilianische Markt für Baumaschinen im Jahr 2031 sein?

Der Markt soll bis 2031 einen Wert von 3,82 Milliarden USD erreichen, gegenüber 2,77 Milliarden USD im Jahr 2026.

Welche Maschinenkategorie hat den größten Nachfrageanteil?

Bagger führen mit 40,15 % des Umsatzes 2025, da sie vielfältige Erdbewegungsaufgaben in Infrastruktur- und Bergbaustandorten erfüllen.

Was ist die am schnellsten wachsende Gerätekategorie?

Teleskopstapler sollen bis 2031 mit einer jährlichen Wachstumsrate von 7,45 % wachsen, da modularer Wohnungsbau und Projekte für erneuerbare Energien expandieren.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Norden soll mit einer jährlichen Wachstumsrate von 7,94 % wachsen, unterstützt durch BR-163-Aufrüstungen und bergbaugetriebene Straßenbauarbeiten, die Grader und Verdichter benötigen.

Gewinnen batterie-elektrische Maschinen an Bedeutung?

Ja, Pilotprojekte mit rein elektrischen Muldenkippern und Hybrid-Baggern beschleunigen sich und treiben eine jährliche Wachstumsrate von 14,05 % für batterie-elektrische Einheiten bis 2031 an.

Seite zuletzt aktualisiert am: