Tamanho e Participação do Mercado de Equipamentos de Construção do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

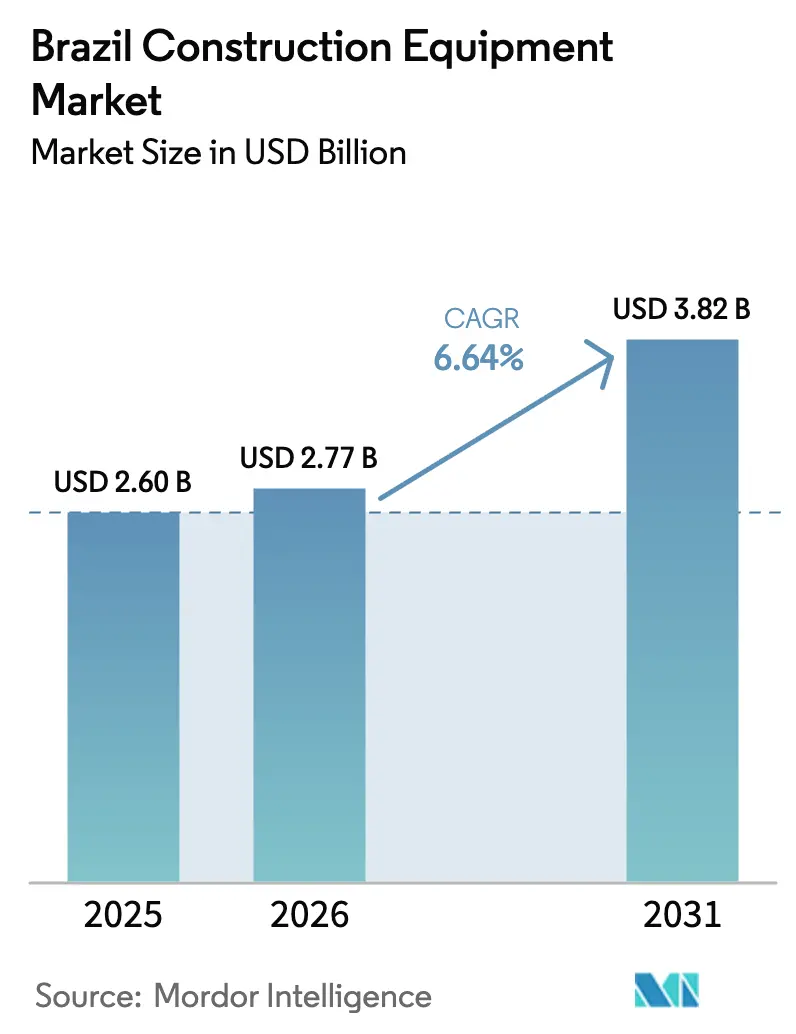

| Tamanho do mercado no ano base (2025) | 2.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção do Brasil por Mordor Intelligence

O tamanho do mercado de equipamentos de construção do Brasil está projetado para expandir de USD 2,60 bilhões em 2025 e USD 2,77 bilhões em 2026 para USD 3,82 bilhões até 2031, registrando um CAGR de 6,64% entre 2026 e 2031. A evolução da frota no mercado brasileiro de equipamentos de construção está se deslocando em direção a ativos de movimentação de terra e manuseio de materiais de nível de infraestrutura, à medida que o programa federal PAC-3 revive projetos paralisados de rodovias e saneamento, enquanto megassítios de hidrogênio verde ancoram a demanda de longo ciclo no Nordeste. Embora as escavadeiras continuem sendo os principais impulsionadores de receita, os manipuladores telescópicos estão ganhando impulso, impulsionados por projetos de habitação social modular e grandes hubs de energia renovável. As plataformas elétrico-baterias, ainda de nicho, estão ganhando visibilidade após grandes mineradoras iniciarem testes de campo de caminhões de transporte de emissão zero no Pará e em Minas Gerais, sinalizando uma eventual transição de trem de força que os fabricantes de equipamentos originais (OEMs) não podem ignorar. As apostas competitivas estão aumentando à medida que montadoras chinesas aprofundam suas operações de desmontagem completa (CKD) em Minas Gerais, corroendo os pontos de preço que os incumbentes globais defendem por meio de autonomia, telemática e diferenciação híbrido-elétrica.

Principais Conclusões do Relatório

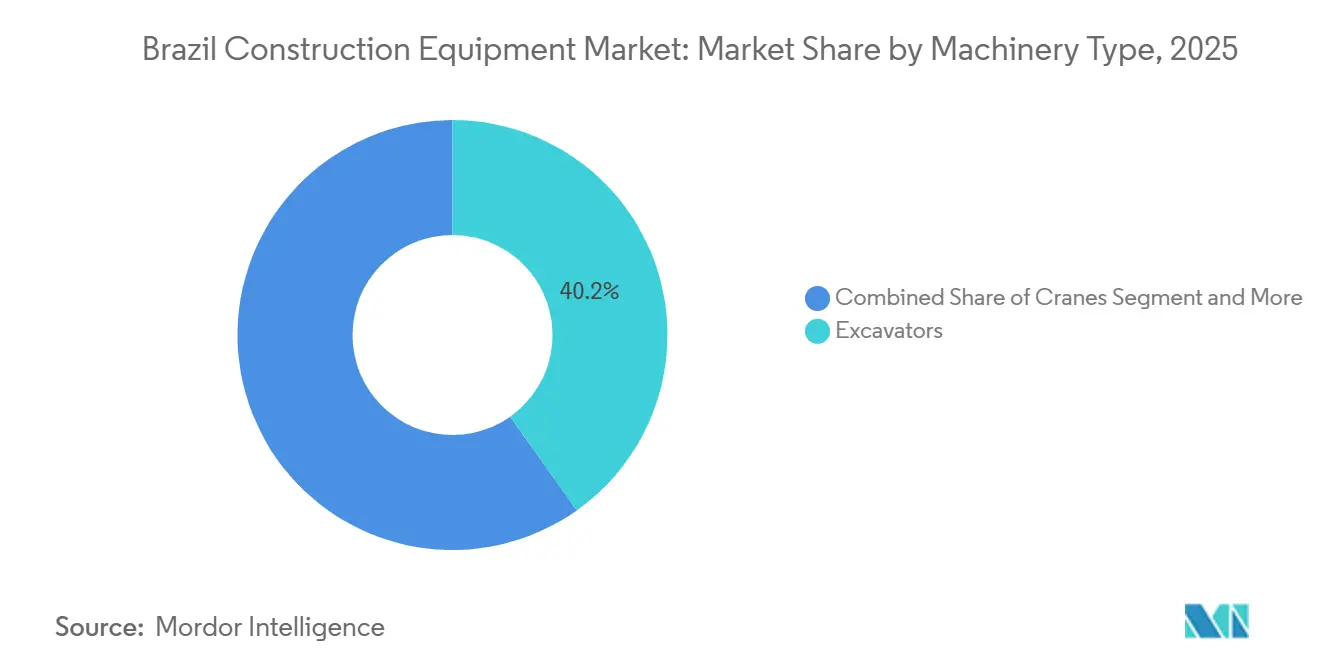

- Por tipo de maquinário, as escavadeiras lideraram com 40,15% da participação do mercado de equipamentos de construção do Brasil em 2025, enquanto os manipuladores telescópicos têm previsão de registrar o CAGR mais rápido de 7,45% até 2031.

- Por propulsão, as plataformas de combustão interna responderam por 92,33% do tamanho do mercado de equipamentos de construção do Brasil em 2025, e as unidades elétrico-baterias estão avançando a um CAGR de 14,05% até 2031.

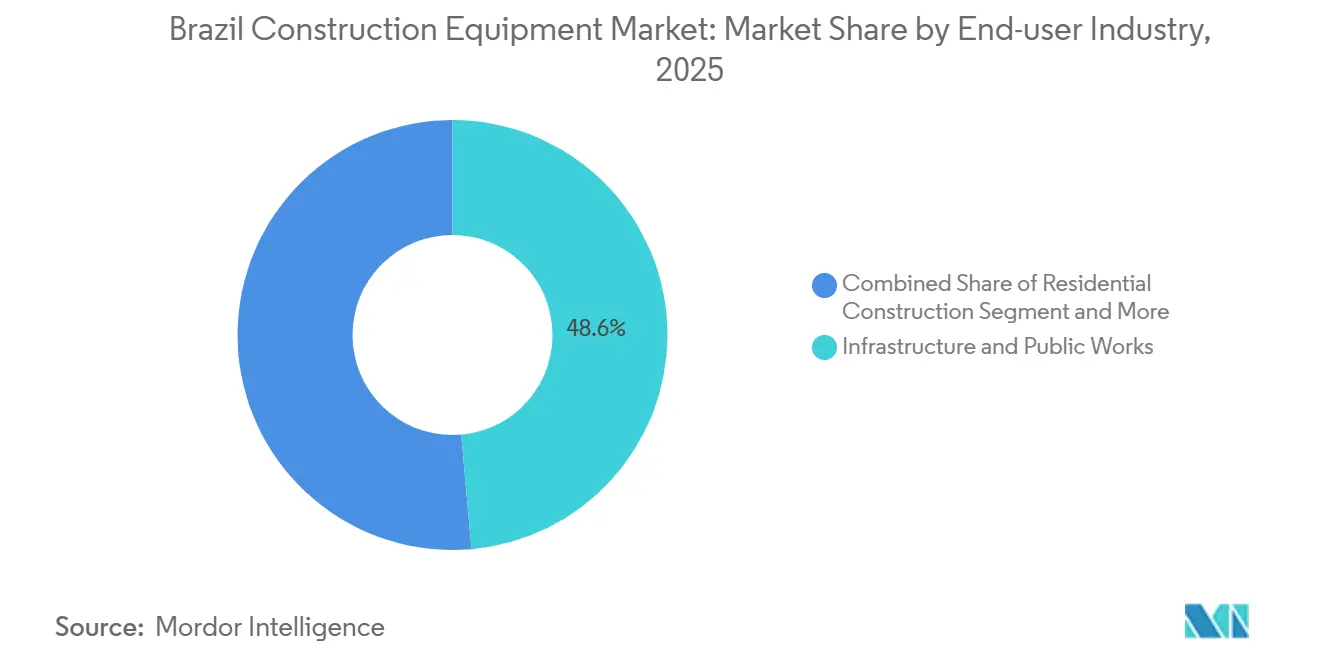

- Por usuário final, infraestrutura e obras públicas detiveram 48,56% da receita em 2025; projetos de energia têm projeção de expansão a um CAGR de 9,01% até 2031.

- Por aplicação, construção e pavimentação de estradas está crescendo a um CAGR de 9,63% entre 2026 e 2031, superando a base estabelecida de movimentação de terra de 59,13% na receita de 2025.

- Por região, a região Norte é o cluster de crescimento mais rápido, com um CAGR de 7,94% até 2031, enquanto o Sudeste retém 54,28% da demanda de 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Construção do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Revitalização da Infraestrutura pelo PAC-3 | +1.2% | Nacional (foco no Sudeste/Sul) | Médio prazo (2-4 anos) |

| Habitação Minha Casa Minha Vida | +1.0% | Nacional (São Paulo, Rio, Brasília) | Curto prazo (≤ 2 anos) |

| Destinação de Royalties de Mineração | +0.9% | Norte/Centro-Oeste (transbordamento para o SE) | Médio prazo (2-4 anos) |

| Hubs de Hidrogênio Verde em Escala de Utilidade | +0.8% | Nordeste e Sudeste | Longo prazo (≥ 4 anos) |

| Expansão CKD de OEMs Chineses | +0.7% | Nordeste e Sudeste | Médio prazo (2-4 anos) |

| Operação Remota Habilitada por 5G | +0.3% | Norte (pilotos no Pará/Amazonas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Revitalização do Pipeline de Infraestrutura Federal pelo PAC-3

No âmbito do terceiro ciclo do Programa de Aceleração do Crescimento, o Brasil alocou recursos significativos para gastos em obras civis até 2026. No entanto, até o final de 2025, apenas uma pequena parcela dos projetos iniciais havia sido concluída, principalmente devido a congelamentos orçamentários que atrasaram a adjudicação de contratos. Como resultado, os empreiteiros se encontram em constante estado de fluxo: alugam escavadeiras e motoniveladoras durante os atrasos de financiamento, mas transitam rapidamente para a compra de frotas assim que o financiamento é confirmado. Em resposta, os fornecedores de equipamentos passaram a oferecer pacotes de serviços como telemática e cláusulas de recompra de aluguel. Também introduziram cronogramas de pagamento flexíveis alinhados com os lançamentos de parcelas do PAC-3, garantindo proteção de receita mesmo em meio a calendários de licitação em constante mudança. O maior potencial está nos projetos de rodovias e ferrovias, que devem receber alocações substanciais para 2025–2026 [1]"Infraestrutura 2025," Confederação Nacional da Indústria, cni.com.br. No entanto, se esse impulso se traduzirá em crescimento sustentado depende da capacidade do governo federal de reduzir os prazos de licenciamento, um processo que historicamente tem estendido os cronogramas dos projetos por vários anos.

Impulso da Fase IV do Programa Habitacional "Minha Casa Minha Vida"

Em 2024, as garantias governamentais impulsionaram contratos habitacionais significativos, com ambições de crescimento adicional até 2027, dominando os lançamentos habitacionais do país. O foco do programa em plantas repetitivas e de baixo perfil alterou a logística dos canteiros de obras, priorizando retroescavadeiras, miniescavadeiras e minicarregadeiras em detrimento das tradicionais gruas torre. A Mills Estruturas, com controle sobre um número substancial de unidades de aluguel em todo o país, emergiu como a principal beneficiária desses pedidos, sublinhando a crescente tendência de um modelo de aquisição com prioridade para aluguel em canteiros de obras urbanos. Embora a demanda de curto prazo pareça forte, qualquer aperto nas parcelas de subsídio poderia levar a uma rápida redução nas remessas de unidades, destacando a necessidade crítica de os OEMs manterem agilidade no capital de giro.

Novas Destinações de Royalties de Mineração para Obras Rodoviárias (2025-2029)

As mineradoras brasileiras estão prontas para realizar investimentos significativos em programas de capital até 2029, com uma parcela notável alocada especificamente para estradas de transporte e ramais logísticos. Esses investimentos visam contornar os corredores de exportação congestionados. Notavelmente, a Vale destinou um valor substancial para seus gastos de capital em 2025, direcionando grande parte desse montante para rotas remotas adaptadas para comboios de caminhões autônomos [2]"Plano de Investimentos 2025," Vale SA, vale.com. Como resultado, houve um aumento perceptível na demanda por motoniveladoras de serviço pesado, caminhões basculantes de alta tonelagem e compactadores de serviço contínuo. Dado que as mineradoras privadas estão autofinanciando esses corredores, elas desfrutam de prazos de entrega mais curtos em comparação com projetos do setor público. Essa eficiência não apenas acelera o processo de desenvolvimento, mas também estabelece uma fonte de receita confiável nas regiões Norte e Centro-Oeste. Além disso, os fornecedores estão capitalizando nesse ambiente, utilizando-o como campo de testes para caminhões de transporte bicombustível. Esses caminhões inovadores, que combinam diesel com etanol, conseguem reduzir os custos de transporte.

Expansão Rápida de Hubs de Hidrogênio Verde em Escala de Utilidade

A Fortescue, a Solatio e um consórcio apoiado pelo Banco Mundial têm megaprojetos em Pecém, exigindo extensas obras de terraplanagem antes da chegada dos eletrolisadores. Em busca de cumprir seus compromissos de redução de Escopo 1 e 2, os desenvolvedores estão recorrendo cada vez mais a escavadeiras híbridas ou elétrico-baterias. Essa mudança levou os OEMs a priorizar o posicionamento de suas frotas verdes premium de baixo volume no Ceará e no Piauí. Dado que o licenciamento ambiental pode levar anos, o crescimento antecipado só será realizado quando esses projetos avançarem da fase de viabilidade para a obtenção das autorizações necessárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas SELIC Reduzindo o CAPEX | -0.9% | Nacional, agudo no Centro-Oeste e Nordeste | Curto prazo (≤ 2 anos) |

| Migração para Aluguel de Equipamentos | -0.6% | Nacional, mais forte no Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Gargalos Logísticos nos Portos | -0.5% | Sudeste e Sul, afetando o abastecimento nacional | Médio prazo (2-4 anos) |

| Tarifas de Importação sobre Motores Nível 4 | -0.4% | Nacional, maior sobre marcas premium importadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas SELIC Reduzindo o Capex das PMEs

Em janeiro de 2025, a taxa de referência estava elevada, com expectativas de novos aumentos até março. Como resultado, os pequenos construtores estão relutantes em se envolver em estruturas de dívida de longo prazo, que agora apresentam custos de financiamento significativamente mais altos em comparação com 2023. Esse aperto no ambiente macroeconômico está levando os empreiteiros de pequenas e médias empresas (PMEs) no Mato Grosso e em Pernambuco a optar por frotas de segunda mão ou de aluguel. Espera-se que essa mudança impacte negativamente o crescimento previsto. Enquanto isso, os braços de financiamento cativo dos OEMs estão tentando navegar nesse cenário por meio de subsídios cruzados de juros ou diferimento de pagamentos de principal até que as metas do projeto sejam atingidas. No entanto, apesar desses esforços, a adesão tem sido tímida, principalmente devido à volatilidade contínua das taxas.

Aceleração da Migração para Aluguel de Equipamentos

A Mills Estruturas, após adquirir a Armac, agora possui a maior frota multimarca do país. Eles fornecem retroescavadeiras e plataformas elevatórias em contratos flexíveis, garantindo que os empreiteiros mantenham o fluxo de caixa durante as licitações de projetos. Nos canteiros de obras de arranha-céus em São Paulo, a penetração do aluguel cresceu significativamente e agora está se estendendo para obras rodoviárias regionais. Essa tendência está reduzindo as vendas de unidades dos OEMs, apesar de um aumento na utilização. Para contrabalançar as margens mais estreitas em máquinas novas, os fabricantes estão cada vez mais cortejando os consolidadores de aluguel. Eles oferecem descontos por volume e integram telemática que destaca a manutenção preventiva, criando assim uma anuidade constante de peças e serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Escavadeiras Ancoram a Demanda, Manipuladores Telescópicos Disparam

As escavadeiras capturaram 40,15% da participação do mercado de equipamentos de construção do Brasil em 2025, impulsionadas por programas plurianuais de escavação em rodovias e mineração que necessitam de unidades hidráulicas de 20 a 50 toneladas em escala. O plano da Komatsu de nacionalizar a grande escavadeira PC500LC-10M0 em Suzano sublinha a confiança dos OEMs na durabilidade da movimentação de terra. Os manipuladores telescópicos têm previsão de crescer a um CAGR de 7,45%, bem acima da trajetória geral do tamanho do mercado de equipamentos de construção do Brasil, à medida que habitações modulares e grandes campos solares exigem alcance vertical rápido em plantas com espaço restrito.

A demanda por carregadeiras de rodas caiu em 2024, pois os empreiteiros preferiram miniescavadeiras para lotes urbanos apertados, mas motoniveladoras e compactadores se recuperaram na modernização da BR-163 em direção à Amazônia. Linhas de nicho, como guindastes de treliça para elevação pesada, permanecem vinculadas a pipelines atrasados de arranha-céus em São Paulo e Rio de Janeiro, limitando os volumes até que os custos de financiamento recuem. Em todas as categorias, a pressão de preços se intensifica onde as importações CKD chinesas se sobrepõem, enquanto os segmentos premium de elevação e alcance retêm margens de dois dígitos porque menos linhas de produção domésticas competem.

Por Propulsão: Combustão Interna Domina, Elétrico-Bateria Ganha Impulso

As plataformas de combustão interna detiveram 92,33% da demanda de 2025 no mercado de equipamentos de construção do Brasil, aproveitando uma densa rede de diesel e a flexibilidade de mistura de etanol. As unidades elétrico-baterias, agora implantadas nos pilotos de caminhões de transporte de emissão zero da Vale, registrarão um CAGR de 14,05% até 2031, ampliando o tamanho do mercado de equipamentos de construção do Brasil para componentes de alta tensão e depósitos de carregamento rápido. As carregadeiras híbrido-elétricas superam a ansiedade de autonomia enquanto as normas de Nível V permanecem voluntárias, atraindo empreiteiros urbanos que enfrentam mandatos locais de qualidade do ar em São Paulo.

A entrega de vários caminhões basculantes puramente elétricos pela XCMG valida a ambição do OEM chinês de superar os incumbentes de combustão, enquanto o fundo de modernização brasileiro da Volvo CE destina espaço de montagem para escavadeiras híbridas. A adoção, no entanto, ainda depende das curvas de custo do íon de lítio e das atualizações da rede elétrica além das metrópoles costeiras, especialmente no corredor amazônico, onde a logística de diesel supera a escassa infraestrutura de carregamento.

Por Setor do Usuário Final: Infraestrutura Lidera, Projetos de Energia Aceleram

Os pipelines acelerados de licitação para rodovias e ramais ferroviários no âmbito da iniciativa PAC-3 levaram infraestrutura e obras públicas a responder por 48,56% da receita de 2025. Os desenvolvimentos de energia crescerão a um CAGR de 9,01%, superando o mercado mais amplo de equipamentos de construção do Brasil, impulsionados pelas modernizações offshore da Petrobras e uma fila de 15 GW de energia eólica onshore que necessita de guindastes, tratores de esteira e transportadores todo-terreno. Os lançamentos residenciais aumentaram sob o Minha Casa Minha Vida, mas agora desaceleram em meio ao escrutínio fiscal e às altas taxas de hipoteca, direcionando a atenção dos OEMs para megaprojetos civis e de energia com recursos mais profundos e desembolsos previsíveis.

A mineração estabiliza a demanda de base para escavadeiras de classe ultra e transportadores de 150 toneladas, à medida que Vale, CSN e Anglo American mantêm envelopes de capital significativos focados em depósitos de baixo decapeamento e alto teor. O setor imobiliário comercial está atrasado, com as taxas de ocupação ainda não tendo recuperado os patamares pré-pandemia, limitando as reservas de gruas torre além de alguns poucos locais de destaque no Distrito Central de Negócios.

Por Aplicação: Movimentação de Terra Domina, Construção de Estradas Dispara

A movimentação de terra reivindicou 59,13% do volume de equipamentos de 2025, refletindo as vastas obrigações de corte e aterro do Brasil em terrenos de planalto e floresta tropical. As aplicações de construção e pavimentação de estradas crescerão 9,63% até 2031, eclipsando o crescimento de base da movimentação de terra, à medida que a BR-163 e os corredores de royalties minerais mobilizam motoniveladoras, pavimentadoras e compactadores de solo em escala. Os pedidos de manuseio de materiais acompanham os booms de armazéns de comércio eletrônico e a logística de habitação modular, enquanto a demolição permanece um nicho de São Paulo e Rio ancorado na requalificação de áreas industriais degradadas.

As obras de tunelamento e subterrâneas aumentam marginalmente junto com as extensões do metrô, mas permanecem como vagas de alto CAPEX adequadas a um punhado de OEMs especializados. Os fornecedores de acessórios aproveitam cada onda ao agrupar rompedores, brocas helicoidais e kits de garra que elevam os valores de fatura por unidade sem grandes desembolsos de capital.

Análise Geográfica

No mercado de equipamentos de construção do Brasil, o Sudeste capturou 54,28% da demanda de 2025, impulsionado por sua proximidade ao porto de Santos, uma densa rede de revendedores e projetos contínuos de extensão do metrô. As vantagens estratégicas desta região a posicionaram como um player dominante no mercado. Enquanto isso, a região Norte está prestes a experimentar um crescimento significativo, com um CAGR projetado de 7,94%. Esse crescimento é impulsionado por modernizações de infraestrutura na BR-163 e atividades logísticas lideradas pela mineração, que estão aumentando a demanda por motoniveladoras e escavadeiras de 50 toneladas, particularmente no Pará e no Amazonas. Esses desenvolvimentos destacam a crescente importância da região no mercado de equipamentos de construção.

O Nordeste está emergindo como uma área-chave de foco, aproveitando o boom do hidrogênio para impulsionar a demanda por equipamentos de construção. Espera-se que os hubs de hidrogênio de vários bilhões de dólares em Pecém e Parnaíba atraiam guindastes e tratores de esteira pesados entre 2026 e 2031. Esse aumento de atividade sublinha o potencial da região como hub para infraestrutura de energia renovável. Em contraste, os gastos da região Centro-Oeste estão concentrados no alargamento de corredores de grãos, em vez de grandes projetos de construção civil. Esse foco moderou o crescimento na região, com as carteiras de pedidos refletindo taxas de crescimento nominais. Apesar disso, a região permanece uma contribuidora essencial para a dinâmica geral do mercado.

O Sul enfrenta desafios decorrentes de uma desaceleração no setor imobiliário, vinculada às persistentemente altas taxas SELIC. Isso criou um obstáculo para a demanda de equipamentos de construção da região. No entanto, os OEMs que proativamente estabelecem depósitos de peças em locais estratégicos como Belém, Manaus e Fortaleza estão bem posicionados para superar os concorrentes. Ao abordar os desafios logísticos, esses OEMs podem manter uma vantagem competitiva no mercado.

Cenário Competitivo

Os grandes players globais Caterpillar, Komatsu, Volvo CE, CNH Industrial e Deere juntos comandam uma participação notável no mercado de equipamentos de construção do Brasil, mas os entrantes chineses estão corroendo as fronteiras por meio da economia CKD. A planta da XCMG em Pouso Alegre já embarca várias unidades anualmente e agora adiciona uma ala de caminhões elétricos, enquanto SANY e LiuGong adicionam parcelas em escala de USD que neutralizam as tarifas de importação e ampliam a flexibilidade de pagamento [3]"Relatório de Marco da Planta de Pouso Alegre," XCMG Brasil, xcmg.com.

Os incumbentes reagem com portfólios de autonomia e híbridos: a Komatsu, investindo para localizar a carregadeira WA380-6, dobrará o quadro de engenheiros para adaptar hidráulicos tolerantes a combustível; a Caterpillar assina um pacto anual com a Vale para frotas bicombustível e prontas para autonomia, garantindo anuidades de peças e assinaturas de software.

Especialistas como Dynapac e Astec defendem nichos de compactação e asfalto por meio de acordos de nível de serviço de manutenção rápida, onde a escala é menos decisiva. A adoção de tecnologia divide o campo: mineradoras de Nível 1 e EPCs de energia exigem frotas prontas para 5G e orientadas por análise de dados, enquanto os construtores de PMEs ainda buscam o menor custo de aquisição. A deriva regulatória em direção a limites municipais de emissões provavelmente acelerará uma divisão, com OEMs premium dominando segmentos de alta utilização e alta especificação, e montadoras CKD varrendo obras urbanas e rurais de orçamento.

Líderes do Setor de Equipamentos de Construção do Brasil

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment (Volvo CE)

Deere and Company

CNH Industrial N.V. (Case CE and New Holland)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Hiab concordou em adquirir a fabricante local de guindastes ING Cranes, fortalecendo seu portfólio de manuseio de cargas no Brasil e expandindo o acesso ao mercado.

- Outubro de 2025: A Cunzolo Máquinas e Equipamentos adicionou um guindaste todo-terreno Liebherr LTM 1230-5.1 de 230 toneladas para atender à montagem de gruas torre, manutenção industrial e elevações de construção em torno de São José dos Campos.

- Setembro de 2025: A Vertical Equipamentos adquiriu um guindaste compacto Liebherr LTC 1050-3.1, o primeiro de seu tipo no Brasil, visando paradas de refinarias e plantas petroquímicas.

- Março de 2025: A ZAMine Service Brasil, uma joint venture Hitachi–Marubeni, foi inaugurada para fornecer e dar manutenção a escavadeiras de mineração Hitachi, reforçando as oportunidades de peças de pós-venda à medida que a base instalada cresce.

Escopo do Relatório do Mercado de Equipamentos de Construção do Brasil

O escopo inclui segmentação por tipo de maquinário (escavadeiras, carregadeiras de rodas e retroescavadeiras, guindastes, motoniveladoras, manipuladores telescópicos e outros), propulsão (motor de combustão interna, híbrido-elétrico e elétrico-bateria), setor do usuário final (infraestrutura e obras públicas, construção residencial, imóveis comerciais, mineração e extração, e projetos de energia), e aplicação (movimentação de terra, manuseio de materiais, construção e pavimentação de estradas, demolição e reciclagem, e tunelamento e obras subterrâneas). A análise também abrange segmentação em nível regional, incluindo Norte, Nordeste, Centro-Oeste, Sudeste e Sul. As previsões de tamanho e crescimento do mercado são apresentadas por valor em USD e por volume em unidades.

| Escavadeiras |

| Carregadeiras de Rodas e Retroescavadeiras |

| Guindastes |

| Motoniveladoras |

| Manipuladores Telescópicos |

| Outros (Compactadores, Pavimentadoras, etc.) |

| Motor de Combustão Interna |

| Híbrido-Elétrico |

| Elétrico-Bateria |

| Infraestrutura e Obras Públicas |

| Construção Residencial |

| Imóveis Comerciais |

| Mineração e Extração |

| Projetos de Energia (Petróleo, Gás e Renováveis) |

| Movimentação de Terra |

| Manuseio de Materiais |

| Construção e Pavimentação de Estradas |

| Demolição e Reciclagem |

| Tunelamento e Obras Subterrâneas |

| Região Norte |

| Região Nordeste |

| Região Centro-Oeste |

| Região Sudeste |

| Região Sul |

| Por Tipo de Maquinário | Escavadeiras |

| Carregadeiras de Rodas e Retroescavadeiras | |

| Guindastes | |

| Motoniveladoras | |

| Manipuladores Telescópicos | |

| Outros (Compactadores, Pavimentadoras, etc.) | |

| Por Propulsão | Motor de Combustão Interna |

| Híbrido-Elétrico | |

| Elétrico-Bateria | |

| Por Setor do Usuário Final | Infraestrutura e Obras Públicas |

| Construção Residencial | |

| Imóveis Comerciais | |

| Mineração e Extração | |

| Projetos de Energia (Petróleo, Gás e Renováveis) | |

| Por Aplicação | Movimentação de Terra |

| Manuseio de Materiais | |

| Construção e Pavimentação de Estradas | |

| Demolição e Reciclagem | |

| Tunelamento e Obras Subterrâneas | |

| Por Região | Região Norte |

| Região Nordeste | |

| Região Centro-Oeste | |

| Região Sudeste | |

| Região Sul |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de equipamentos de construção do Brasil em 2031?

O mercado tem previsão de atingir USD 3,82 bilhões até 2031, ante USD 2,77 bilhões em 2026.

Qual categoria de maquinário detém a maior participação da demanda?

As escavadeiras lideram com 40,15% da receita de 2025 porque atendem a diversas tarefas de movimentação de terra em canteiros de infraestrutura e mineração.

Qual é a categoria de equipamentos de crescimento mais rápido?

Os manipuladores telescópicos têm projeção de crescer a um CAGR de 7,45% até 2031, à medida que projetos de habitação modular e energia renovável se expandem.

Qual região crescerá mais rapidamente até 2031?

O Norte está pronto para avançar a um CAGR de 7,94%, apoiado pelas modernizações da BR-163 e obras rodoviárias impulsionadas pela mineração que necessitam de motoniveladoras e compactadores.

As máquinas elétrico-baterias estão ganhando tração?

Sim, os pilotos com caminhões de transporte puramente elétricos e escavadeiras híbridas estão se acelerando, impulsionando um CAGR de 14,05% para unidades elétrico-baterias até 2031.

Página atualizada pela última vez em: