Taille et parts du marché du chocolat au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.23 Milliards de dollars |

| Taille du Marché (2026) | 4.37 Milliards de dollars |

| Taille du Marché (2031) | 5.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

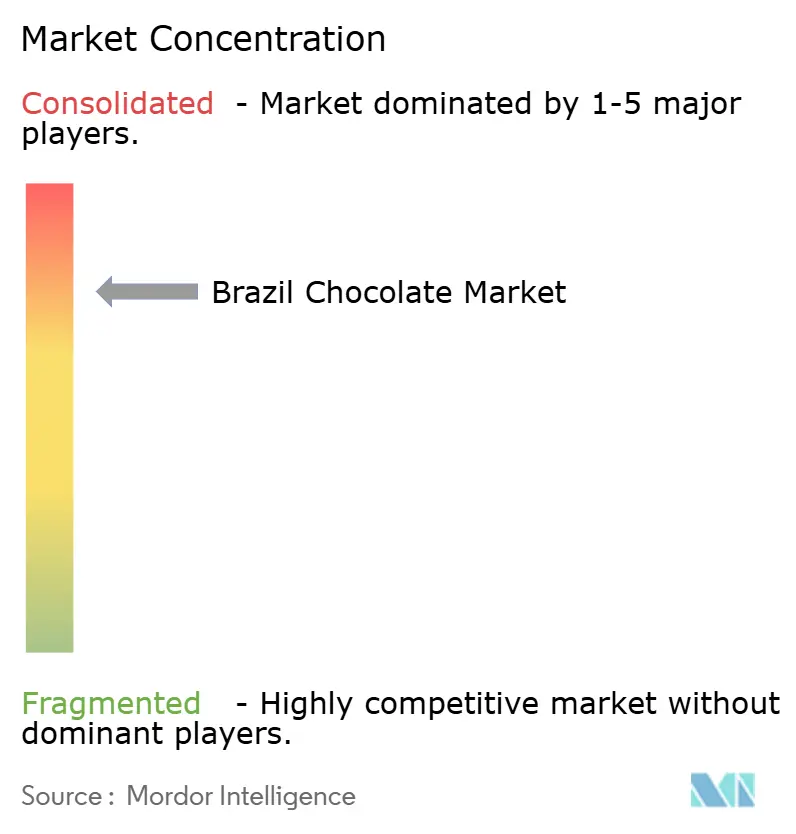

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat au Brésil par Mordor Intelligence

La taille du marché du chocolat au Brésil devrait passer de 4,23 milliards USD en 2025 à 4,37 milliards USD en 2026, pour atteindre 5,45 milliards USD d'ici 2031, avec un taux de croissance annuel composé (TCAC) de 4,51 % sur la période 2026-2031. Cette croissance s'inscrit dans un contexte de prix du cacao volatils, d'une pénétration croissante des ménages et de l'influence continue des traditions de cadeaux sur la demande. Malgré l'inflation qui pousse les consommateurs à opter pour des formats plus petits plutôt que de se tourner vers les marques de distributeur, l'écart de consommation par rapport à l'Europe met en évidence un potentiel significatif de croissance en volume. La consolidation oligopolistique, illustrée par l'acquisition de Grupo CRM par Nestlé pour 900 millions USD, a renforcé le pouvoir de négociation des principaux fournisseurs et intensifié la concurrence pour l'espace en rayon. Le segment premium, porté par les artisans du bean-to-bar, se développe à un rythme plus rapide que le marché de grande consommation, tandis que la sensibilisation croissante à la santé et le renforcement des réglementations sur l'étiquetage nutritionnel en face avant stimulent la demande de chocolat noir. Par ailleurs, le commerce en ligne, porté par les tendances sur les plateformes de médias sociaux, s'est imposé comme le canal à la croissance la plus rapide, transformant les stratégies de mise sur le marché grâce aux modèles de vente directe aux consommateurs et aux partenariats de livraison du dernier kilomètre.

Principaux enseignements du rapport

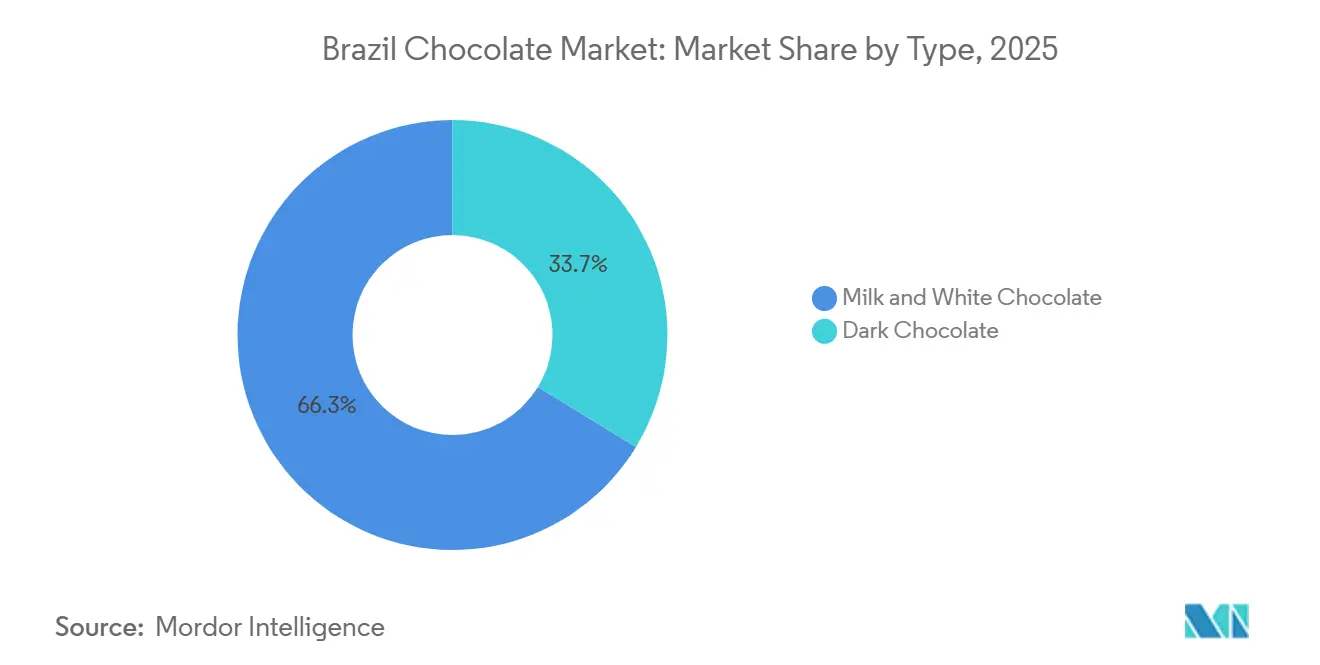

- Par type, le chocolat au lait et blanc a dominé avec 66,29 % de la part du marché du chocolat au Brésil en 2025, tandis que le chocolat noir progresse à un TCAC de 5,18 % jusqu'en 2031.

- Par catégorie, le chocolat à base de sucre représentait 80,13 % de la taille du marché du chocolat au Brésil en 2025, et le chocolat sans sucre devrait se développer à un TCAC de 5,08 % jusqu'en 2031.

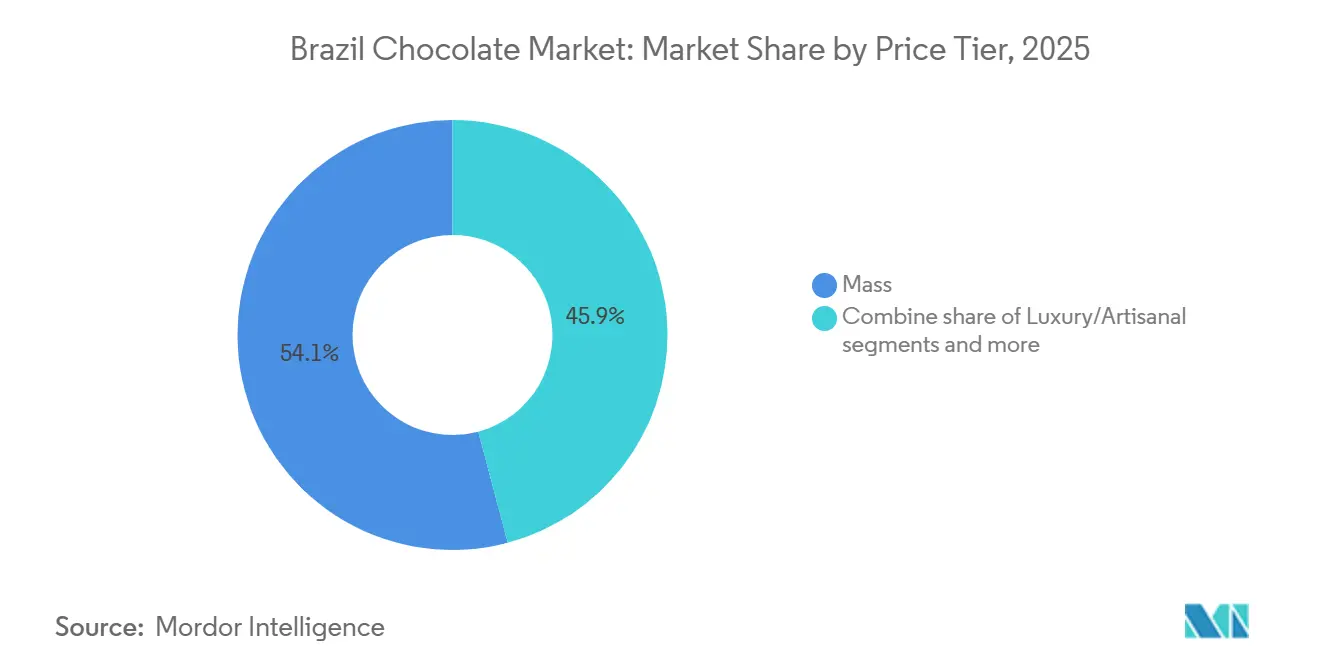

- Par niveau de prix, les offres de chocolat grande consommation représentaient 54,13 % de la taille du marché du chocolat au Brésil en 2025, et le chocolat luxe/artisanal devrait enregistrer le TCAC le plus rapide, à 5,25 %, jusqu'en 2031.

- Par canal de distribution, le commerce en ligne a enregistré le TCAC le plus élevé, à 5,47 %, entre 2026 et 2031, tandis que les supermarchés et hypermarchés ont conservé 46,52 % du chiffre d'affaires de 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du chocolat au Brésil

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Culture du grignotage urbain et consommation nomade | +0.9% | National, avec concentration dans les zones métropolitaines de São Paulo, Rio de Janeiro et Brasília | Moyen terme (2 à 4 ans) |

| Traditions de cadeaux et de consommation saisonnière | +1.2% | National, avec un pic de Pâques dans les régions Sud-Est et Sud | Court terme (≤ 2 ans) |

| Premiumisation et attrait du chocolat artisanal | +0.7% | Centres urbains du Sud-Est (São Paulo, Rio de Janeiro), en expansion vers le Sud | Long terme (≥ 4 ans) |

| Préférence croissante pour le chocolat noir et à haute teneur en cacao | +0.6% | Régions Sud-Est et Sud, démographies urbaines aisées | Moyen terme (2 à 4 ans) |

| Influence des médias sociaux et du marketing numérique | +0.8% | National, plus fort parmi les cohortes de la génération Z et des millennials dans les zones urbaines | Court terme (≤ 2 ans) |

| Localisation des saveurs et des formats | +0.4% | Variations régionales - Nord-Est (fruits tropicaux), Sud-Est (brigadeiro), Sud (styles européens) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Culture du grignotage urbain et consommation nomade

L'urbanisation au Brésil a joué un rôle clé dans l'intégration du chocolat dans les habitudes de grignotage quotidiennes, notamment parmi les navetteurs et les professionnels de bureau qui recherchent des options pratiques. La demande croissante de formats individuels et d'achats impulsifs dans les épiceries de proximité et les points de vente en gros a reconfiguré le comportement d'achat des consommateurs, ces canaux captant une part plus importante des ventes de la catégorie. Nestlé a répondu à cette tendance en lançant Choco Trio, une combinaison de chocolat et de biscuits, tandis que la campagne Eaternet de Hershey ciblait les jeunes consommateurs en promouvant la confiserie comme un moyen de soulager la fatigue numérique. Par ailleurs, la présence croissante de grands distributeurs en gros tels qu'Assaí Atacadista et Atacadão a amélioré l'accès aux marques de chocolat de milieu de gamme dans les zones urbaines périphériques et suburbaines. Ces nouvelles préférences en matière de grignotage ont également influencé les habitudes de consommation saisonnière. Par exemple, les tablettes de chocolat ont surpassé les assortiments traditionnels en boîte lors de la saison de Pâques, les consommateurs ayant opté pour des options plus accessibles et faciles à emporter plutôt que pour des choix de cadeaux formels.

Traditions de cadeaux et de consommation saisonnière

Pâques, la Saint-Valentin au Brésil et Noël contribuent de manière significative au chiffre d'affaires annuel du chocolat. Pendant Pâques, les volumes de production ont été délibérément réduits pour faire face à la hausse des coûts du cacao. Cacau Show, un fabricant de chocolat de premier plan, s'est concentré sur la croissance du chiffre d'affaires par des prix plus élevés et des investissements accrus dans le marketing, ciblant notamment les produits pour enfants, qui sont devenus une catégorie plus importante par rapport à il y a dix ans. Pour la Saint-Valentin, les performances du commerce de détail ont été solides, le chocolat restant l'un des cadeaux les plus appréciés. Le commerce électronique mobile a joué un rôle crucial en permettant les achats de dernière minute, notamment parmi les consommateurs masculins. Pendant la saison de Noël au Rio Grande do Sul, le marché a connu une croissance régulière, les consommateurs préférant les petits assortiments de chocolats en boîte pour des cadeaux abordables dans un contexte de reprise économique. La demande saisonnière constante permet aux fabricants de planifier la production et de sécuriser les contrats à terme sur le cacao à l'avance. Cependant, les pressions inflationnistes liées à la fois aux hausses de prix intérieures et à l'importation continuent de peser sur le pouvoir d'achat des consommateurs et les stratégies de tarification.

Premiumisation et attrait du chocolat artisanal

Le mouvement du chocolat bean-to-bar au Brésil connaît une croissance notable, soutenu par l'association Bean to Bar Brasil, qui joue un rôle clé dans la promotion des producteurs artisanaux tels que Nugali, Mestiço Chocolates et Labarr Chocolate. Ces marques ont obtenu une reconnaissance internationale grâce à des concours prestigieux. Dengo Chocolates a démontré son engagement envers le segment du chocolat premium et artisanal en annonçant un plan d'investissement significatif pour l'établissement d'une nouvelle unité de fabrication dans le Sud-Est du Brésil. La catégorie du chocolat de luxe est actuellement le segment à la croissance la plus rapide du marché. Nestlé a renforcé sa présence avec le KitKat Chocolatory au Brésil, qui propose une grande variété de saveurs conçues pour séduire les consommateurs de la génération Z qui valorisent la personnalisation et les produits visuellement attrayants et partageables. Cette stratégie a contribué à de solides performances en commerce de détail ces derniers mois. São Paulo est devenu un pôle pour les boutiques de chocolat de spécialité, tandis que Cacau Show comble le fossé entre les consommateurs du marché de grande consommation et les consommateurs premium en proposant des produits d'inspiration artisanale à des prix plus accessibles. La tendance à la premiumisation est en outre soutenue par le statut du Brésil en tant qu'importateur net de cacao, principalement en provenance d'Afrique de l'Ouest. Cette dynamique renforce la perception de la qualité, les marques mettant de plus en plus en avant l'approvisionnement en origine unique et les certifications éthiques pour attirer les consommateurs exigeants.

Préférence croissante pour le chocolat noir et à haute teneur en cacao

Le chocolat noir devrait croître à un taux de croissance annuel composé (TCAC) de 5,18 % jusqu'en 2031, dépassant la croissance du chocolat au lait et blanc. Cette croissance est portée par des consommateurs soucieux de leur santé qui recherchent de plus en plus des produits à faible teneur en sucre et à niveaux élevés de polyphénols. Au Brésil, la Resolução da Diretoria Colegiada (RDC) 264/2005 de l'Agência Nacional de Vigilância Sanitária (ANVISA) impose que les produits étiquetés comme « chocolat » contiennent un minimum de 25 % de matières sèches de cacao. Les produits qui ne satisfont pas à cette exigence doivent porter la mention « sabor chocolate » (arôme chocolat), créant ainsi une norme réglementaire qui soutient la crédibilité des variantes de chocolat noir [1]Source : Agência Nacional de Vigilância Sanitária, « RDC 429/2020 », gov.br/anvisa. Par ailleurs, la réglementation sur l'étiquetage nutritionnel en face avant (RDC 429/2020) exige un symbole de loupe sur les produits contenant plus de 15 grammes de sucres ajoutés pour 100 grammes [2]Source : Organisation mondiale du commerce, « Lignes directrices sur l'étiquetage nutritionnel en face avant », wto.org. Cette réglementation a conduit à ce que 100 % des chocolats étudiés soient classés sous l'étiquette d'avertissement élevé, renforçant par inadvertance l'image du chocolat noir comme une gourmandise « meilleure pour la santé ». Les marques s'alignent sur cette tendance. Par exemple, Cacau Show a élargi sa gamme de produits pour inclure des tablettes à plus haute teneur en cacao, tandis que Dengo met en avant les caractéristiques uniques du cacao brésilien. Mondelez s'est également adapté en lançant sa barre chocolatée 5Star, en utilisant les mécanismes de données sponsorisées d'Aquto pour engager les millennials soucieux de leur santé via des plateformes numériques plutôt que par des messages traditionnels axés sur le sucre. Au-delà de ses bienfaits pour la santé, le chocolat noir constitue également une passerelle vers la premiumisation, permettant aux marques de justifier des prix plus élevés grâce à des allégations fonctionnelles et à une narration artisanale.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.3% | National, appliqué par l'ANVISA | Court terme (≤ 2 ans) |

| Pressions émergentes liées au sucre et aux politiques de santé | -0.5% | National, avec des variations régionales potentielles | Moyen terme (2 à 4 ans) |

| Perception négative du chocolat comme aliment malsain | -0.4% | Centres urbains avec une plus grande sensibilisation à la santé (Sud-Est, Sud) | Moyen terme (2 à 4 ans) |

| Examen croissant des ingrédients et des additifs par les consommateurs | -0.3% | National, plus fort parmi les démographies urbaines éduquées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage

L'Agence brésilienne de réglementation sanitaire (ANVISA), par sa Resolução da Diretoria Colegiada (RDC) 429/2020, a introduit un étiquetage nutritionnel en face avant exigeant des avertissements sous forme de loupe sur les produits dépassant les seuils de sucres ajoutés, de graisses saturées ou de sodium. Mise en œuvre en octobre 2022, cette réglementation a eu un impact significatif sur les fabricants de confiseries, tous les produits chocolatés de Pâques étudiés dépassant les limites autorisées en sucre et en graisses saturées. La mise en conformité implique des coûts substantiels par unité de gestion des stocks (UGS), notamment la refonte des emballages, les tests en laboratoire et les soumissions réglementaires, ce qui est particulièrement contraignant pour les petits producteurs. La Resolução da Diretoria Colegiada (RDC) 264/2005 de l'ANVISA impose également des teneurs minimales en matières sèches de cacao et en beurre de cacao pour le chocolat et le chocolat blanc respectivement, les produits non conformes étant étiquetés comme arôme chocolat,

ce qui réduit leur positionnement premium. L'application varie selon les régions, les États comme São Paulo et Rio de Janeiro effectuant des audits réguliers, tandis que les régions du Nord et du Centre-Ouest font l'objet d'une surveillance moins stricte. La charge réglementaire s'intensifie pendant les périodes de pointe comme Pâques, entraînant des perturbations de la chaîne d'approvisionnement, des rappels de produits et des pénalités financières pour non-conformité, ce qui complique les opérations des fabricants.

Pressions émergentes liées au sucre et aux politiques de santé

L'Agence nationale brésilienne de surveillance sanitaire (Agência Nacional de Vigilância Sanitária) a mis en œuvre des réglementations sur l'étiquetage nutritionnel en face avant dans le cadre de la RDC 429/2020, entrée en vigueur en octobre 2022. Ces réglementations exigent des avertissements sous forme de loupe sur les aliments emballés dépassant les limites spécifiées en sucres ajoutés, en graisses saturées ou en sodium. En 2023, une enquête menée par l'Institut brésilien de protection des consommateurs a révélé que si la plupart des produits chocolatés de Pâques respectaient les exigences d'étiquetage, presque tous dépassaient les seuils nutritionnels en graisses saturées et en sucres ajoutés, classant une grande partie du segment comme ultra-transformé. Contrairement au Chili, où les produits affichant des étiquettes d'avertissement élevé sont soumis à des restrictions strictes de marketing ciblant les enfants, le cadre brésilien n'impose pas de limitations publicitaires. Cela a suscité des débats continus et des pressions de la part des défenseurs de la santé en faveur de mesures plus strictes. Dans le même temps, les coûts de production ont augmenté à mesure que les fabricants travaillent à reformuler les produits et à réduire la teneur en sucre, entraînant des hausses de prix notables sur l'ensemble du marché. Par ailleurs, le segment du chocolat sans sucre connaît une croissance régulière ; cependant, le coût plus élevé des édulcorants alternatifs tels que la stévia et l'érythritol par rapport au sucre traditionnel continue de peser sur la rentabilité et les stratégies de tarification des marques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les récits santé propulsent le chocolat noir

Le chocolat au lait et blanc représentait 66,29 % de la part de marché en 2025, porté par des marques de grande consommation telles que Lacta, Bis et Garoto, qui dominaient les rayons des supermarchés et les canaux de distribution traditionnels. En revanche, le chocolat noir a progressé à un taux de croissance annuel composé (TCAC) de 5,18 % jusqu'en 2031. Cette croissance reflète un changement structurel, les consommateurs urbains soucieux de leur santé favorisant de plus en plus les produits à plus haute teneur en cacao et à faible teneur en sucre. Cette tendance a été davantage influencée par les avertissements en face avant de l'Agence brésilienne de réglementation sanitaire (ANVISA), qui a identifié que 100 % des chocolats étudiés contenaient des graisses saturées ou des sucres ajoutés en excès.

Le KitKat Chocolatory de Nestlé a introduit une large gamme d'options de chocolat noir conçues pour attirer les consommateurs de la génération Z qui valorisent à la fois l'indulgence et les bienfaits axés sur la santé. Dans un effort similaire, Dengo Chocolates réalise des investissements significatifs à long terme pour renforcer son positionnement sur les tablettes de chocolat noir premium à origine unique, positionnées à un prix plus élevé que le chocolat au lait ordinaire. Bien que le chocolat noir continue de gagner en popularité, le chocolat au lait et blanc reste très demandé, soutenu par les occasions de cadeaux traditionnelles telles que Pâques et la Saint-Valentin au Brésil. Dans le même temps, la part croissante des produits pour enfants lors des saisons festives met en évidence une préférence croissante des consommateurs pour des profils de saveurs plus sucrées.

Par catégorie : le sans sucre progresse malgré les obstacles réglementaires

Le chocolat à base de sucre représentait 80,13 % de la part de la catégorie en 2025. Cependant, les variantes sans sucre devraient croître à un taux de croissance annuel composé (TCAC) de 5,08 % jusqu'en 2031, marquant le taux de croissance le plus rapide au sein du segment. Cette croissance est portée par l'application par l'Agence brésilienne de réglementation sanitaire (ANVISA) des étiquettes d'avertissement et par la stigmatisation croissante associée aux aliments ultra-transformés, incitant à des efforts de reformulation. La marque artisanale Jupará Chocolates a lancé des options sans sucre dont les prix se situent entre 5,45 USD et 14,55 USD, ciblant les consommateurs diabétiques et soucieux de leur poids qui sont prêts à payer deux à trois fois plus que le prix des tablettes de chocolat conventionnelles.

Bien que le marché du chocolat sans sucre connaisse une croissance, son adoption reste limitée en raison des coûts de production plus élevés associés aux édulcorants alternatifs comme la stévia et l'érythritol, qui sont considérablement plus chers que le sucre ordinaire. De plus, des défis liés au goût persistent, les panels de consommateurs trouvant souvent les variantes sans sucre moins attrayantes en termes de saveur et de texture. Le lancement par Mondelez de la barre chocolatée 5Star, soutenu par le programme de données sponsorisées d'Aquto, a stratégiquement déplacé l'attention du débat sur la teneur en sucre vers l'engagement numérique, en mettant l'accent sur les expériences de marque interactives plutôt que sur les allégations nutritionnelles. Cette stratégie résonne particulièrement auprès des consommateurs millennials, qui privilégient les interactions de marque engageantes plutôt que les informations détaillées sur les ingrédients. La popularité soutenue du chocolat traditionnel à base de sucre souligne l'influence de la culture des cadeaux au Brésil, où des occasions telles que Pâques et la Saint-Valentin privilégient l'indulgence et le plaisir plutôt que les choix soucieux de la santé. Les récentes tendances de dépenses des consommateurs lors des grandes saisons festives indiquent en outre que les acheteurs ont préféré absorber la hausse des prix des produits plutôt que d'opter pour des alternatives sans sucre.

Par niveau de prix : le segment luxe résiste aux pressions de déclassement

Le segment grande consommation représentait 54,13 % de la part de marché de 2025, porté par des marques telles que Lacta, Bis et Garoto, dont les prix se situent entre 0,55 et 1,45 USD par tablette et qui dominent les canaux des supermarchés et des atacarejos (grossistes en libre-service). En comparaison, le chocolat de luxe et artisanal, tout en représentant 45,87 % du marché, devrait croître à un taux de croissance annuel composé (TCAC) de 5,25 % jusqu'en 2031, le plus rapide parmi les niveaux de prix. La croissance du marché est portée par des consommateurs aisés qui valorisent de plus en plus l'authenticité des chocolats bean-to-bar et l'attrait des expériences de marque visuellement engageantes. Cacau Show, en s'appuyant sur son vaste réseau de distribution, comble efficacement le fossé entre le marché de grande consommation et les segments premium en proposant des produits chocolatés de style artisanal à des prix accessibles [3]Source : Bean to Bar Brasil, « Les fabricants de chocolat brésiliens remportent des prix internationaux », beantobarbrasil.org. Dengo Chocolates étend sa présence sur le marché du chocolat de luxe avec un plan d'investissement substantiel s'étendant jusqu'à la fin de la décennie, axé sur des tablettes à origine unique positionnées à des prix premium.

Nestlé a renforcé sa position dans la catégorie des cadeaux haut de gamme en acquérant Grupo CRM, propriétaire des marques Kopenhagen et Brasil Cacau. Cette acquisition a amélioré l'accès de Nestlé à un segment caractérisé par des marges bénéficiaires nettement plus élevées que les produits de grande consommation. Bien que de nombreux consommateurs brésiliens aient affiché un comportement de déclassement l'année suivante, cela s'est principalement traduit par des ajustements de la taille des emballages plutôt que par un passage à des alternatives moins chères. Les consommateurs ont continué à acheter leurs marques préférées, choisissant des formats plus petits plutôt que de se tourner vers les marques de distributeur. Le segment du chocolat premium est resté résilient, notamment lors des occasions de cadeaux clés telles que Pâques, la Saint-Valentin (Dia dos Namorados) et Noël, où les consommateurs sont moins sensibles aux prix et privilégient la qualité et l'expérience de marque. Ces tendances soulignent l'importance de maintenir la fidélité à la marque et de proposer des produits de haute qualité sur le marché du chocolat premium.

Par canal de distribution : le commerce électronique reconfigure la dynamique du commerce de détail

En 2025, les supermarchés et hypermarchés représentaient 46,52 % de la part de distribution, portés par les placements d'achats impulsifs et les offres promotionnelles groupées. Cependant, leur taux de croissance annuel composé (TCAC) de 4,51 % est inférieur au taux de croissance de 5,47 % du commerce en ligne, qui est le canal de distribution à la croissance la plus rapide. L'objectif stratégique de Mondelez d'augmenter ses ventes au Brésil via les canaux numériques à 30 % d'ici 2030, contre 10 % en 2023, met en évidence les avantages structurels du commerce électronique. Ces avantages comprennent la réduction des frais généraux, le ciblage algorithmique et les modèles d'abonnement qui garantissent des revenus récurrents.

Lors du Dia dos Namorados (Saint-Valentin brésilienne) en 2025, les appareils mobiles représentaient la majorité des achats de chocolat en ligne, les acheteurs masculins de dernière minute privilégiant la commodité par rapport aux achats en magasin. Les ventes en ligne continuent de croître annuellement, le chocolat représentant environ 6 % du chiffre d'affaires des supermarchés. Cette part est plus élevée en ligne, portée par les cadeaux et les modèles de boîtes d'abonnement. Bien que les épiceries de proximité et les magasins spécialisés détiennent des parts de marché plus faibles, ils jouent des rôles stratégiques importants. Les épiceries de proximité répondent aux besoins de grignotage nomade dans les zones urbaines, tandis que les magasins spécialisés, tels que Cacau Show avec 5 000 points de vente et Kopenhagen avec plus de 800 points de vente, offrent des expériences de marque qui soutiennent les stratégies de tarification premium.

Analyse géographique

La consommation de chocolat au Brésil est principalement concentrée dans la région Sud-Est, notamment dans les zones métropolitaines de São Paulo et Rio de Janeiro. Cette concentration est attribuée à des populations urbaines denses, à des revenus par habitant plus élevés et à une infrastructure de commerce de détail bien développée, comprenant 15 boutiques de chocolat spécialisées à São Paulo seulement. La région Sud, portée par la solide base manufacturière du Rio Grande do Sul et soutenue par des entreprises de confiserie établies telles que Florybal et Neugebauer, a connu une croissance notable des ventes de Noël en décembre 2024. La demande de petits chocolats en boîte, localement connus sous le nom de bombons, a augmenté de manière significative, les consommateurs optant pour des options de cadeaux plus abordables, reflétant les effets positifs de la reprise économique en cours dans la région.

L'usine Caçapava de Nestlé dans l'État de São Paulo, la plus grande installation de production de chocolat en Amérique latine, devrait s'étendre à six lignes de production exclusives d'ici 2028. Cette expansion renforce la domination du Sud-Est dans la fabrication et les efficiences de la chaîne d'approvisionnement, qui réduisent les coûts logistiques de 15 à 20 % par rapport à la production dans les régions Nord-Est ou Nord. Pendant ce temps, l'établissement par Barry Callebaut d'un hub logistique dans le Nord-Est en 2024 met en évidence l'attention croissante portée à la dispersion de la demande régionale. La région Nord-Est, avec une infrastructure en amélioration et une classe moyenne en hausse, offre un potentiel de croissance inexploité malgré une consommation par habitant plus faible que dans le Sud-Est.

L'urbanisation dans des villes telles que Recife, Fortaleza et Salvador contribue à réduire les disparités de consommation dans les régions Nord-Est et Nord. Bien que ces régions continuent de faire face à des défis liés aux inégalités de revenus et à la distribution, elles présentent des opportunités de croissance significatives. Les points de vente en gros en libre-service, notamment Assaí et Atacadão, se sont révélés plus efficaces pour atteindre les consommateurs dans ces zones par rapport aux supermarchés traditionnels, car ils proposent des options d'achat en gros adaptées aux ménages à revenus plus faibles. La culture du cacao reste concentrée dans l'État de Bahia, situé dans le Nord-Est ; cependant, la région a connu des revers de production substantiels en raison de la maladie du balai de sorcière, qui a considérablement réduit les rendements au fil des années. Par conséquent, le Brésil est devenu de plus en plus dépendant des importations de cacao en provenance de grands producteurs tels que la Côte d'Ivoire et le Ghana, augmentant la vulnérabilité de sa chaîne d'approvisionnement en confiserie aux facteurs externes.

Paysage concurrentiel

Le marché du chocolat au Brésil fonctionne dans une structure oligopolistique dominée par des multinationales, notamment Nestlé SA, Mondelez International Inc., Ferrero International SA, Mars Inc. et Hershey Co. Ces entreprises représentent collectivement la majorité des ventes au détail en valeur. Le marché a connu une consolidation croissante, les grands acteurs se concentrant sur les acquisitions pour renforcer leurs positions concurrentielles. Par exemple, l'acquisition par Nestlé de Grupo CRM, qui possède les marques de chocolat premium Kopenhagen et Brasil Cacau, a élargi sa présence grâce à un vaste réseau de magasins spécialisés et a renforcé son intégration verticale de la fabrication au commerce de détail de marque. De même, l'acquisition par Ferrero de Dori Alimentos a représenté un mouvement stratégique vers des segments de confiserie adjacents, diversifiant son portefeuille pour inclure des produits de confiserie gélifiée et sucrée sous des marques telles que Dori, Pettiz et Jubes.

La croissance du marché est portée par des stratégies axées sur la premiumisation et le savoir-faire artisanal. Des marques locales émergentes comme Dengo et des acteurs établis tels que Cacau Show étendent leur présence et investissent dans les expériences de marque. Le commerce numérique devient également un moteur de croissance significatif, des entreprises comme Mondelez International fixant des objectifs ambitieux pour augmenter les contributions des ventes en ligne dans les années à venir. De plus, les relances de marques nostalgiques, comme le renouveau par Nestlé de sa gamme classique Caribe, visent à renouer avec les consommateurs traditionnels tout en élargissant la portée du marché.

Une forte dynamique de croissance est évidente dans les segments du chocolat sans sucre, de luxe et artisanal, soutenue par l'évolution des préférences des consommateurs pour des options plus saines et plus premium. Cependant, la hausse des prix du cacao resserre les marges bénéficiaires, affectant particulièrement les grands fabricants. Les petits producteurs de bean-to-bar, qui s'appuient sur un approvisionnement direct, sont mieux positionnés pour maintenir la qualité et l'efficacité des coûts dans ces conditions. Des marques de niche telles que Nugali, Mestiço Chocolates et Labarr Chocolate gagnent en notoriété en tirant parti de la reconnaissance internationale et de l'engagement sur les médias sociaux pour justifier des prix premium. Un exemple notable de l'influence des plateformes numériques et sociales sur les tendances de consommation est le lancement viral par Cacau Show de sa tablette LaNut Pistache Dubai, qui a connu un succès significatif sur TikTok. Cela souligne le rôle croissant du commerce social dans l'accélération des cycles d'innovation et le bénéfice pour les acteurs agiles du marché.

Leaders du secteur du chocolat au Brésil

Mondelez International Inc.

Nestlé SA

Cacau Show

Ferrero International SA

Arcor S.A.I.C

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La plus grande coopérative de café conilon du Brésil, Cooabriel, lance un projet pilote de cacao dans l'État de Bahia avec le soutien de Cargill, ciblant initialement 10 000 sacs. Cette initiative vise à relancer la production nationale de cacao après les pertes dues aux maladies des années 1980, renforçant l'autosuffisance du marché du chocolat.

- Décembre 2025 : Barry Callebaut et Nestlé s'associent pour accélérer la production de cacao à émissions nettes nulles au Brésil, en dotant les agriculteurs de plants, d'agroforesterie et d'un soutien financier dans le cadre de trois projets. En s'appuyant sur l'expertise de Barry Callebaut en matière de pépinières de 6 millions de plants, l'initiative favorise la croissance durable du secteur cacaoyer et une expansion respectueuse du climat.

- Juillet 2025 : Nestlé Professional s'est associé à KitKat pour lancer une machine à boissons chocolatées utilisant des dosettes Nescafé Fusion, faisant ses débuts au Brésil pour les établissements hors domicile tels que les épiceries de proximité et les boulangeries. La machine produit d'authentiques chocolats chauds au goût KitKat, ciblant les professionnels avant un déploiement mondial.

Périmètre du rapport sur le marché du chocolat au Brésil

Le marché du chocolat au Brésil comprend la consommation de divers produits chocolatés et reflète l'évolution des tendances de santé qui favorisent les variantes premium et fonctionnelles. Le marché connaît une croissance robuste portée par l'innovation en matière de saveurs, les pratiques d'approvisionnement durable et l'expansion des réseaux de distribution. Le marché du chocolat au Brésil est segmenté en types de chocolat, chocolat noir, et chocolat au lait et blanc. Par catégorie, le marché est segmenté en avec sucre et sans sucre. Le marché est segmenté par niveau de prix en grande consommation, premium et luxe/artisanal. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, commerce en ligne et autres. La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments mentionnés ci-dessus.

| Chocolat noir |

| Chocolat au lait et blanc |

| Avec sucre |

| Sans sucre |

| Grande consommation |

| Premium |

| Luxe/Artisanal |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Commerce en ligne |

| Autres |

| Par type | Chocolat noir |

| Chocolat au lait et blanc | |

| Par catégorie | Avec sucre |

| Sans sucre | |

| Par niveau de prix | Grande consommation |

| Premium | |

| Luxe/Artisanal | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres |

Définition du marché

- Chocolat au lait et blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des matières sèches de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucune matière sèche de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous des étiquettes de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des matières sèches de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de matières sèches de lait, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en matières sèches de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Une confiserie moelleuse ou cassante contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en compressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui sont conformes aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique synthétique ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bienfaits supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bienfaits pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement