Taille et part du marché de la gestion des troupeaux laitiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.98 Milliards de dollars |

| Taille du Marché (2031) | 8.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.83% CAGR |

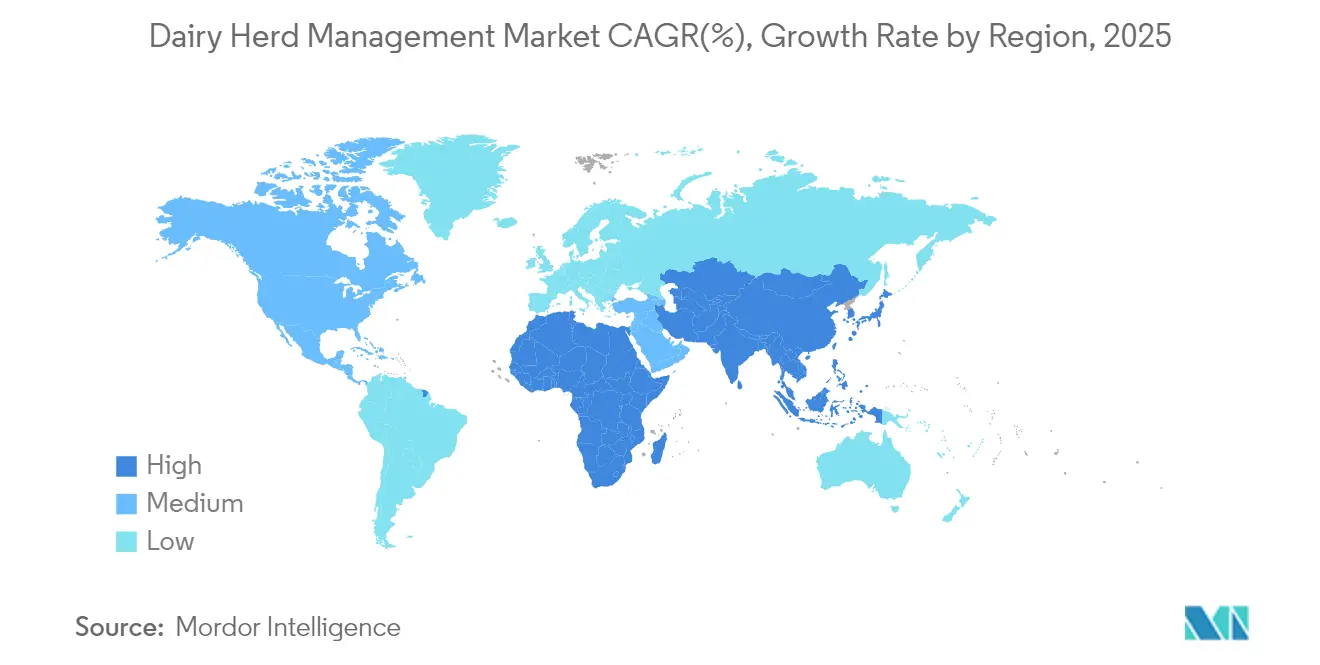

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des troupeaux laitiers par Mordor Intelligence

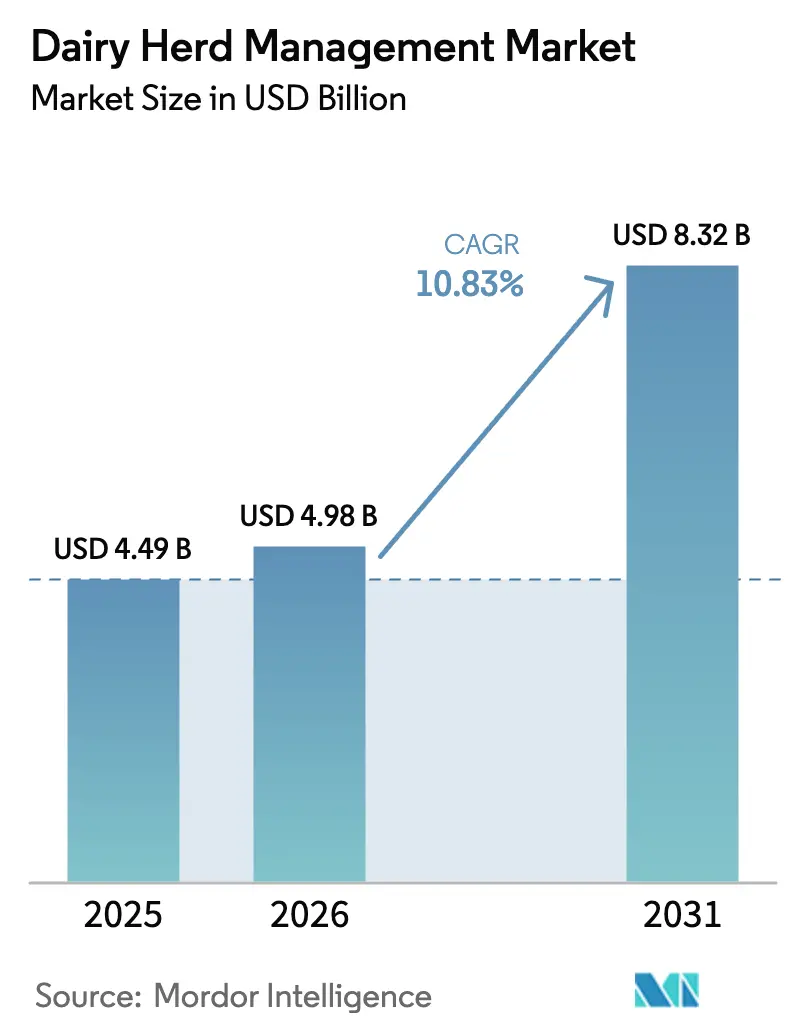

La taille du marché de la gestion des troupeaux laitiers devrait passer de 4,49 milliards USD en 2025 à 4,98 milliards USD en 2026 et devrait atteindre 8,32 milliards USD d'ici 2031, à un TCAC de 10,83 % sur la période 2026-2031. La pénurie croissante de main-d'œuvre, les nouvelles exigences de déclaration des émissions de méthane et l'expansion des incitations à l'assurance pour les exploitations riches en données soutiennent cette croissance, alors que les producteurs se tournent vers des systèmes d'élevage de précision combinant automatisation et analyses en temps réel. L'Amérique du Nord reste le plus grand marché adopteur, tandis que la volonté de la Chine d'atteindre l'autosuffisance laitière propulse l'Asie-Pacifique comme la région à la croissance la plus rapide. Le matériel représente toujours la majeure partie des dépenses, mais les logiciels gagnent en dynamisme à mesure que les exploitations recherchent des informations exploitables qui valorisent les actifs en capital existants. Les exploitations de taille moyenne émergent comme des pionnières technologiques car elles peuvent justifier une innovation sélective sans s'engager dans des suites entièrement robotisées.

Principaux enseignements du rapport

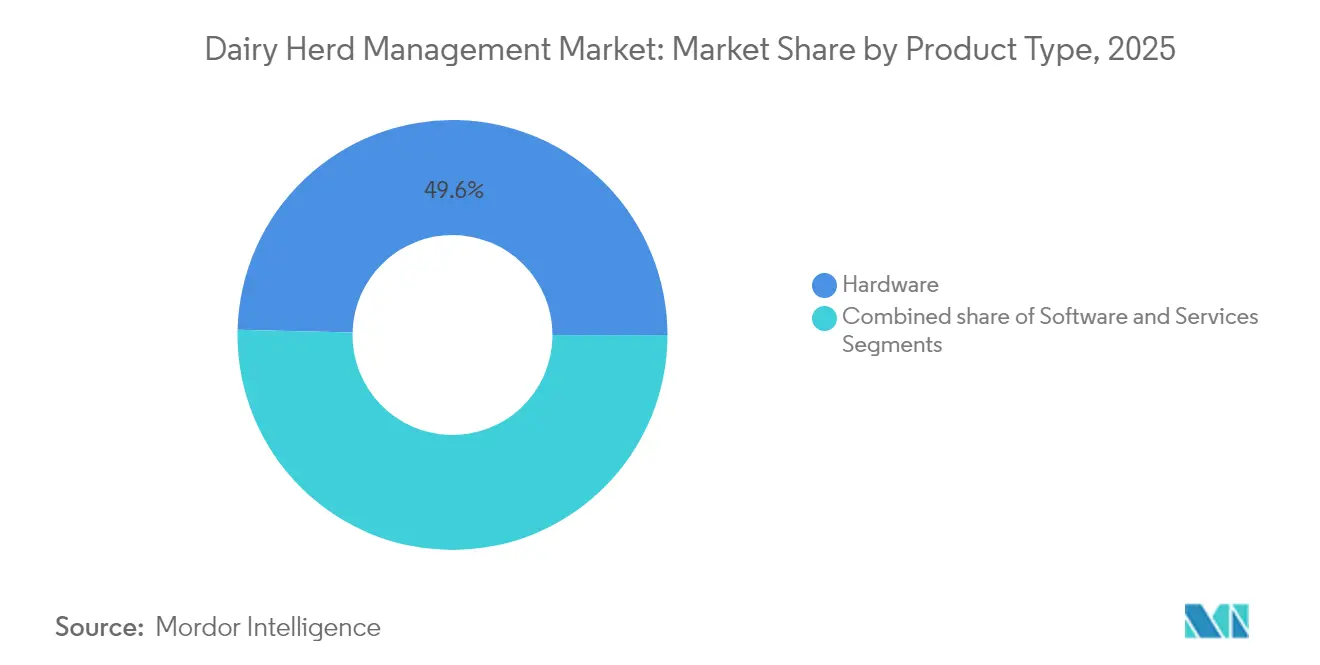

- Par type de produit, le matériel a dominé avec 49,62 % de la part du marché de la gestion des troupeaux laitiers en 2025, tandis que les logiciels progressent à un TCAC de 11,05 % jusqu'en 2031.

- Par application, les solutions de récolte du lait et d'automatisation des salles de traite ont représenté 36,44 % de la taille du marché de la gestion des troupeaux laitiers en 2025, tandis que les solutions d'alimentation et de nutrition affichent un TCAC de 11,82 % jusqu'en 2031.

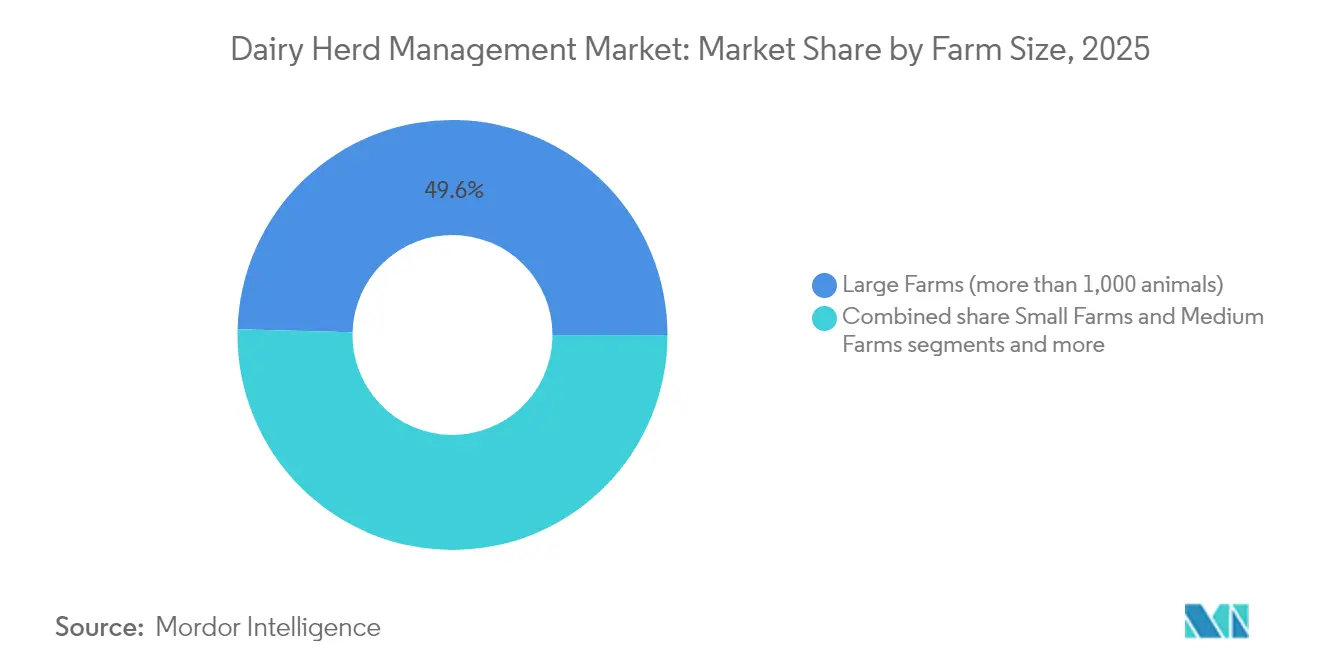

- Par taille d'exploitation, les grandes exploitations détenaient 49,58 % de la taille du marché de la gestion des troupeaux laitiers en 2025 ; les exploitations moyennes constituent le segment à la croissance la plus rapide avec un TCAC de 12,83 %.

- Par mode de déploiement, les systèmes sur site représentaient 59,78 % de la part en 2025, mais les plateformes basées sur le cloud se développent à un TCAC de 11,01 % jusqu'en 2031.

- Sur le plan régional, l'Amérique du Nord a capté la plus grande part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion des Troupeaux Laitiers*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la taille des troupeaux et de la demande en lait | 2.80% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre accélérant l'automatisation | 3.20% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Surveillance de la santé en temps réel via l'IoT | 2.10% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de productivité et de traçabilité | 1.70% | UE, Amérique du Nord, Australie/Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Déclaration des émissions de méthane stimulant l'analyse des données | 0.90% | UE, Californie, Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Assureurs liant les primes aux données granulaires sur les troupeaux | 0.80% | Amérique du Nord, expansion vers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la taille des troupeaux et de la demande en lait

L'intensification de la demande en nutrition laitière en Chine et dans d'autres économies émergentes oriente le marché de la gestion des troupeaux laitiers vers des exploitations toujours plus grandes et hautement efficaces. Les données du recensement américain montrent que 65 % du cheptel laitier national réside désormais dans des exploitations de plus de 1 000 vaches, concentrant l'adoption technologique là où les économies d'échelle sont les plus fortes. Les méga-laiteries nécessitant une surveillance granulaire, elles privilégient les plateformes de surveillance avancées et accélèrent ainsi les cycles d'innovation des fournisseurs. Les perspectives de croissance continue — 80 % des dirigeants mondiaux du secteur laitier prévoient une expansion des volumes supérieure à 3 % — renforcent une orientation vers une course aux armements technologiques parmi les producteurs[1]Source : Tom Bailey, « Perspectives mondiales du secteur laitier 2025 », mckinsey.com . La boucle de rétroaction qui en résulte positionne les outils automatisés comme incontournables, intégrant plus profondément l'intégration globale des systèmes dans les procédures opérationnelles standard au sein du marché de la gestion des troupeaux laitiers.

Pénuries de main-d'œuvre accélérant l'automatisation

L'âge moyen des travailleurs laitiers nés à l'étranger aux États-Unis est désormais de 42 ans, soit six ans de plus que leurs homologues nés aux États-Unis, ce qui creuse les écarts de succession dans les tâches quotidiennes des exploitations. Les systèmes de traite automatisés, dont le prix est compris entre 150 000 USD et 275 000 USD par unité, gagnent du terrain, avec 18 % des producteurs envisageant des plans d'adoption à court terme. L'Europe est en tête en matière de pénétration, mais l'adoption en Amérique du Nord progresse à mesure que les contraintes de visa resserrent l'offre de main-d'œuvre. Loin de remplacer entièrement le personnel, l'automatisation réaffecte la main-d'œuvre humaine vers des rôles de supervision et d'interprétation des données à plus haute valeur ajoutée, augmentant la productivité par travailleur sur le marché de la gestion des troupeaux laitiers.

Surveillance de la santé en temps réel via l'IoT

Les suites de capteurs connectées au cloud, telles que SenseHub de Merck, suivent désormais plus d'un million de vaches en Amérique du Nord, produisant des données comportementales et physiologiques qui détectent les événements de santé avec une précision de 88 %. Des études scientifiques montrent des réductions de 50 % de l'utilisation d'antibiotiques et des gains de rendement de 6 % lorsque la détection automatisée de la boiterie permet des décisions de traitement plus rapides. La vision par ordinateur se combine avec des accéléromètres, des étiquettes de température et des moniteurs de rumination pour offrir des informations prédictives sur la santé qui soutiennent à la fois les audits réglementaires et les critères de bien-être animal. À mesure que les compagnies d'assurance commencent à tarifer les polices sur la base de ces données, l'adoption des systèmes génère des retours financiers directs, consolidant la demande sur le marché de la gestion des troupeaux laitiers.

Mandats gouvernementaux de productivité et de traçabilité

L'étiquetage RFID obligatoire pour le mouvement du bétail entre États aux États-Unis entre en vigueur en novembre 2024, intégrant la traçabilité numérique dans les flux de travail de gestion courants [2]Source : Département de l'Agriculture des États-Unis, « Calendrier de transition RFID pour l'identification du bétail », usda.gov. La Stratégie nationale de traçabilité agricole de l'Australie investit plus de 100 millions USD dans des systèmes de données interopérables, tandis que le programme De la ferme à la table de l'UE met l'accent sur des chaînes d'approvisionnement transparentes. La taxe danoise progressive sur les émissions du bétail commence à 120 couronnes par tonne en 2030, obligeant les exploitations à quantifier leurs émissions de méthane avec des outils certifiés. Ces mesures font de la collecte complète de données une base réglementaire, élargissant la demande adressable pour les plateformes intégrées sur le marché de la gestion des troupeaux laitiers.

Analyse de l'Impact des Freins sur le Marché de la Gestion des Troupeaux Laitiers*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement initial élevé pour les systèmes automatisés | -2.10% | Mondial, plus aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs techniques qualifiés | -1.40% | Mondial, particulièrement dans les zones rurales | Moyen terme (2-4 ans) |

| Préoccupations relatives à la propriété des données et à la cybersécurité | -1.30% | UE et marchés soucieux de la confidentialité | Moyen terme (2-4 ans) |

| Consolidation des exploitations réduisant la base de clients des petites exploitations | -0.70% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé pour les systèmes automatisés

Les packages d'automatisation complets peuvent coûter entre 2 millions USD et 4 millions USD pour une exploitation de 600 vaches, ce qui alourdit les ratios d'endettement des petites entreprises. Les économies en développement font face à des obstacles encore plus importants en matière d'accès au crédit malgré une forte croissance de la demande, ralentissant le déploiement mondial sur le marché de la gestion des troupeaux laitiers. Les modèles de location et les contrats basés sur les résultats émergent mais restent une fraction des volumes d'installation totaux.

Préoccupations relatives à la propriété des données et à la cybersécurité

Les plateformes cloud exigent que les producteurs partagent des données opérationnelles granulaires que certains craignent de voir utilisées à mauvais escient par des concurrents ou des régulateurs. Les règles européennes en matière de confidentialité accroissent la complexité, obligeant les fournisseurs à investir massivement dans des cadres de chiffrement et de gestion des autorisations avant que les producteurs ne confient des ensembles de données critiques à des clouds tiers sur le marché de la gestion des troupeaux laitiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion des Troupeaux Laitiers

Par type de produit :

la domination du matériel face à la disruption des logicielsLe matériel a généré 49,62 % des revenus de 2025 sur le marché de la gestion des troupeaux laitiers, grâce à des actifs à forte intensité de capital tels que les salles de traite automatisées, les distributeurs d'aliments intelligents et les contrôleurs de climat de stabulation. Cependant, les priorités des exploitations évoluent vers des plateformes riches en données qui synthétisent les sorties des capteurs, ce qui explique pourquoi les abonnements logiciels progressent à un TCAC de 11,05 % jusqu'en 2031. La série MA, qui superpose des modules de contrôle avancés aux équipements de salle de traite conventionnels, illustre ce couplage étroit entre machines physiques et intelligence prédictive.

Le pivot du matériel vers les logiciels est parallèle aux tendances plus larges des usines intelligentes : une fois que l'automatisation supprime les goulots d'étranglement liés à la main-d'œuvre, les rendements dépendent de meilleures décisions tirées des données générées en plus grande quantité. Les fournisseurs positionnent désormais des tableaux de bord unifiés qui intègrent les données d'alimentation, de fertilité et de qualité du lait, permettant aux gestionnaires de comparer leurs performances avec celles de leurs pairs régionaux. La planification de la maintenance prédictive réduit les temps d'arrêt imprévus, et les algorithmes d'alimentation guidés par l'IA améliorent les ratios de conversion aliments-lait. Sur la période de prévision, les fournisseurs qui associent des appareils robustes à des mises à jour logicielles permanentes devraient capter des flux de revenus récurrents plus importants, fidélisant les exploitations à leurs écosystèmes de marque et redessinant les frontières concurrentielles sur le marché de la gestion des troupeaux laitiers.

Par application :

l'automatisation au cœur des opérationsLes solutions de traite et de salle de traite ont généré 36,44 % des revenus de 2025, consolidant leur rôle de technologies d'entrée sur le marché de la gestion des troupeaux laitiers. La forte adoption découle des impacts directs sur les flux de trésorerie quotidiens : chaque point de pourcentage d'efficacité de traite se répercute directement sur le résultat net. Les plateformes d'alimentation de précision, soutenues par des scanners de couloir à vision par ordinateur et des capteurs de rumination à étiquette auriculaire, croissent à un TCAC de 11,82 % et combleront l'écart de revenus au cours des cinq prochaines années. Les modules de détection précoce des maladies, basés sur la fusion de données d'accéléromètre et thermiques, accélèrent le traitement et limitent les jours de rejet du lait, offrant des économies annuelles supérieures à 45 000 USD pour un troupeau de 200 vaches.

La surveillance de la reproduction a évolué des simples étiquettes auriculaires de détection des chaleurs vers des algorithmes basés sur l'IA qui triangulent l'activité, la température et la rumination pour une précision de détection de l'œstrus supérieure à 90 %. Les outils de gestion des veaux gagnent en importance à mesure que les exploitations reconnaissent les liens entre la productivité à vie et la nutrition et le statut immunitaire en début de vie. Les fabricants regroupent de plus en plus des suites multi-applications, reflétant la préférence des producteurs pour des interfaces unifiées qui réduisent les silos de données entre plateformes. Cette tendance à la consolidation souligne que la valeur à long terme sur le marché de la gestion des troupeaux laitiers ne provient pas d'appareils autonomes mais d'une visibilité complète sur le cycle de vie du troupeau.

Par taille d'exploitation :

les exploitations moyennes moteur de la croissanceLes grands troupeaux de plus de 1 000 vaches représentaient 49,58 % des revenus mondiaux en 2025, car ils peuvent amortir l'automatisation sur de plus grands volumes de lait. Cependant, les exploitations moyennes, définies comme ayant entre 200 et 999 vaches, se développent le plus rapidement à un TCAC de 12,83 %, poussant les fournisseurs à concevoir des produits modulaires adaptés aux budgets intermédiaires. La taille du marché de la gestion des troupeaux laitiers allouée aux exploitations moyennes devrait plus que doubler d'ici 2031, reflétant leur rôle stratégique dans la résilience de l'approvisionnement régional en lait. Les producteurs à moyenne échelle adoptent généralement la technologie de manière progressive — en commençant par des modules d'alimentation ou de santé — avant de passer aux salles de traite robotisées une fois le retour sur investissement prouvé.

Cette voie progressive exige des architectures interopérables : des étiquettes de capteurs lisibles par plusieurs écosystèmes logiciels ; des contrôles d'alimentation qui s'intègrent parfaitement aux alertes de détection de mammite. Les fournisseurs qui imposent un verrouillage risquent de se heurter à la résistance de cette cohorte influente, tandis que ceux qui proposent des API ouvertes et des plans de paiement échelonnés gagnent des parts de marché. La trajectoire de ce segment indique que la diversité future des revenus sur le marché de la gestion des troupeaux laitiers sera corrélée à la flexibilité des fournisseurs autant qu'à leur expertise technique.

Par mode de déploiement :

l'adoption du cloud s'accélèreLes installations sur site commandent toujours 59,78 % du total des ventes en raison de l'irrégularité du haut débit rural et des craintes liées à la souveraineté des données qui dominent la logique d'achat. Les déploiements rapides de la fibre combinés à la couverture 5G des télécommunications stimulent cependant un TCAC de 11,01 % pour les offres SaaS jusqu'en 2031. Les modèles hybrides — mise en mémoire tampon locale des données avec analyse dans le cloud — comblent le fossé de fiabilité et satisfont aux audits de cybersécurité menés par les grandes entreprises.

Le déploiement dans le cloud amplifie la valeur grâce à des services de conseil expert à distance, à des comparaisons inter-exploitations et à des modèles d'apprentissage automatique entraînés sur des ensembles de données agrégées multi-régionales. Cependant, la crainte des attaques par rançongiciel et de l'utilisation abusive des données reste significative : les fournisseurs de solutions investissent dans le chiffrement de bout en bout, les appareils de périphérie sur site qui isolent les contrôles critiques, et les pistes d'audit ancrées dans la blockchain. Ces efforts visent à rassurer les producteurs que les avantages d'une aide à la décision accessible partout et à tout moment l'emportent sur les risques résiduels liés aux données sur le marché de la gestion des troupeaux laitiers.

Analyse géographique

Marché de la Gestion des Troupeaux Laitiers en Amérique du Nord

L'Amérique du Nord a généré le chiffre d'affaires absolu le plus élevé en 2025, grâce à la convergence de grandes exploitations à grande échelle, de vastes réserves de capitaux et de subventions gouvernementales en faveur du développement durable, qui ont encouragé l'adoption de suites complètes de surveillance et d'automatisation. Des investissements récents de 8 milliards USD dans le secteur de la transformation créent une demande en aval pour une qualité de lait constante, renforçant la supervision par capteurs de la ferme à l'usine. Les projets pilotes canadiens de suivi des émissions de méthane par satellite illustrent la manière dont les incitations politiques et la maturité technologique se conjuguent pour maintenir la résilience de la croissance régionale.

Marché de la Gestion des Troupeaux Laitiers en Europe

L'Europe suit de près, se distinguant par des réglementations strictes en matière de bien-être animal et des objectifs de réduction de l'intensité carbone qui intègrent la collecte de données dans les flux de travail de conformité. La fusion coopérative prévue entre Arla et DMK unifiera les normes technologiques sur 12 000 exploitations, accélérant potentiellement les économies d'échelle pour les nouveaux outils numériques. La taxe danoise progressive sur les émissions du bétail élève l'analyse du méthane au rang de priorité stratégique, stimulant les achats de plateformes supplémentaires sur le long terme.

Marché de la Gestion des Troupeaux Laitiers en Asie-Pacifique

L'Asie-Pacifique enregistre le TCAC le plus élevé, alors que les méga-exploitations chinoises intègrent des étiquettes NB-IoT UCOWS sur 1,26 million d'animaux, que l'Indonésie oriente ses subventions vers la rénovation d'étables résistantes à la chaleur, et que l'Inde associe des applications de conseil basées sur l'IA à son vaste réseau coopératif Huawei. Les nouvelles constructions, plutôt que les rénovations, dominent les dépenses, permettant aux exploitants d'intégrer dès le premier jour la connectivité en nuage, les salles de traite robotisées et les caméras de suivi de la consommation alimentaire. L'expansion de la classe moyenne dans la région, conjuguée aux politiques d'autosuffisance, assure un élan soutenu sur le marché de la gestion des troupeaux laitiers.

Paysage concurrentiel

La fragmentation persiste : les leaders mondiaux DeLaval, GEA et Lely sont en concurrence avec des innovateurs de niche qui ciblent la capture du méthane, l'analyse de la boiterie ou la sélection prédictive. Les acteurs historiques du matériel superposent des logiciels d'IA à des mécanismes éprouvés ; la collaboration de DeLaval avec John Deere intègre les données agronomiques et animales dans le Milk Sustainability Center, offrant des tableaux de bord pluridisciplinaires que les solutions autonomes traditionnelles ne peuvent égaler. Le module de vision par ordinateur Space-Time de GEA pour la santé des sabots illustre comment des compléments progressifs défendent les bases installées en intégrant une nouvelle valeur dans les salles de traite établies.

Les start-ups exploitent les espaces blancs réglementaires : Windfall Bio déploie des microbes consommateurs de méthane qui transforment les émissions en engrais à haute valeur ajoutée, créant une niche de conformité environnementale. Athian monétise les réductions vérifiées du Scope 3 en canalisant 9 millions USD de paiements vers des exploitations américaines participantes, créant des flux de revenus externes qui justifient une pénétration plus profonde des capteurs. Les fournisseurs traditionnels répondent avec des modules carbone internes ou des pipelines d'acquisition visant à combler les lacunes en matière de durabilité dans leurs portefeuilles.

La consolidation s'accélère : l'acquisition du groupe SAC par BouMatic a élargi la portée de la distribution mondiale, tandis que l'acquisition par Lactalis de la marque de yaourt américaine de General Mills pour 2,1 milliards USD étend l'effet de levier en aval. Les économies d'échelle en R&D et en infrastructure de données encouragent les regroupements, mais la demande de services spécifiques à chaque région limite le degré de concentration que le marché de la gestion des troupeaux laitiers peut atteindre. Les fournisseurs capables de combiner des équipements robustes, des informations basées sur l'IA et des mécanismes de monétisation de la durabilité sont les mieux positionnés pour mener le prochain cycle concurrentiel.

Leaders du secteur de la gestion des troupeaux laitiers

DeLaval

Merck and Company

Afimilk

BouMatic

GEA Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion des Troupeaux Laitiers

- DeLaval

- GEA Group

- Afimilk Ltd.

- BouMatic LLC

- Lely Holding S.A.R.L.

- Fullwood Packo

- SCR Dairy (Allflex Livestock Intelligence)

- VAS (Valley Agricultural Software)

- Dairymaster

- Nedap N.V.

- Sum-It Computer Systems

- DairyComp (Lactanet)

- Trioliet

- MSD Animal Health (SenseHub)

- Deosan Ltd.

- CattleMax

- Smartbow GmbH

- Herdwatch

- MilkingCloud

- Amelicor (DHI-Plus)

- InterHerd+

- CowManager B.V.

- Connecterra (Ida)

- ENGS Dairy

Lire l'Analyse des Entreprises du Marché de la Gestion des Troupeaux Laitiers

Développements Récents du Secteur sur le Marché de la Gestion des Troupeaux Laitiers

- Juin 2025 : Lactalis a acquis l'activité de yaourt américaine de General Mills pour 2,1 milliards USD après approbation réglementaire, élargissant son empreinte en Amérique du Nord.

- Mai 2025 : Arla Foods et DMK Group ont annoncé une fusion pour former la plus grande coopérative agricole d'Europe, représentant 12 000 membres et 20,8 milliards USD de revenus projetés.

- Mars 2025 : Godrej Agrovet a entrepris d'acquérir le contrôle total de Creamline pour renforcer sa présence dans le secteur laitier indien et consolider ses offres technologiques.

- Février 2025 : Athian a divulgué 9 millions USD de paiements aux producteurs provenant de réductions certifiées des émissions du Scope 3 dans les exploitations américaines.

Marché de la Gestion des Troupeaux Laitiers Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des troupeaux laitiers comme l'ensemble des équipements matériels, logiciels et outils de service utilisés à la ferme que les éleveurs laitiers appliquent pour enregistrer, automatiser et optimiser le rendement laitier, la reproduction, l'alimentation et la santé du troupeau.

Nous excluons les équipements d'élevage génériques conçus pour les animaux à viande ou la surveillance multi-espèces.

Segments couverts dans ce rapport

- Par type de produit (valeur)

- Matériel

- Logiciel

- Services

- Par application (valeur)

- Récolte du lait et automatisation des salles de traite

- Gestion de la reproduction et de la fertilité

- Gestion de l'alimentation et de la nutrition

- Surveillance de la santé et des maladies

- Gestion des veaux et des jeunes animaux

- Par taille d'exploitation (valeur)

- Petites exploitations (moins de 200 animaux)

- Exploitations moyennes (200-999 animaux)

- Grandes exploitations (plus de 1 000 animaux)

- Par mode de déploiement (valeur)

- Sur site

- Basé sur le cloud / SaaS

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons tenu des entretiens structurés avec des vétérinaires, des nutritionnistes, des revendeurs d'équipements et des gestionnaires de grandes exploitations en Amérique du Nord, en Europe et en Asie, qui ont permis de tester les hypothèses secondaires, d'établir des références pour les prix de vente moyens et d'évaluer les bassins de demande latente.

Recherche documentaire

Notre travail documentaire a débuté avec les tableaux de production laitière de la FAO, les inventaires de troupeaux de l'USDA et d'Eurostat, ainsi que les courbes de coûts de la Fédération Internationale de Laiterie, qui ont ensemble constitué des bases nationales pour les effectifs de troupeaux, les rendements et la structure des coûts.

Nous avons ensuite exploité les rapports annuels 10-K des entreprises, les rapports annuels des coopératives et les tendances en matière de brevets collectées via D&B Hoovers, Dow Jones Factiva et Questel pour affiner les revenus des fournisseurs et les déploiements technologiques, tandis que des revues scientifiques à comité de lecture et des magazines professionnels ouverts ont comblé les lacunes de données restantes. Cette liste est illustrative, et de nombreuses autres sources ouvertes ont également été consultées.

Dimensionnement du marché et prévisions

Après que la production laitière officielle et le rendement moyen ont permis de constituer des bassins de dépenses régionaux, ceux-ci sont ajustés en fonction de la composition par taille d'exploitation et du taux de pénétration technologique, et ce n'est qu'alors que le modèle aboutit à la dépense. Les totaux d'expéditions des fournisseurs et les frais SaaS échantillonnés fournissent une vérification ascendante qui élimine les valeurs aberrantes. Une régression multivariée pondérant l'expansion du troupeau, l'inflation du coût de la main-d'œuvre, les mandats d'émissions de méthane et l'adoption de la traite robotisée pilote les prévisions, tandis que les plages de scénarios gèrent les points de données insuffisants.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles de variance par rapport aux données commerciales, aux déclarations d'importation et aux suiveurs de prix, et toute anomalie déclenche un nouveau contact rapide avec des experts avant la validation finale. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires après des chocs politiques ou sanitaires majeurs, et ce n'est qu'après ces étapes que le fichier est transmis aux clients.

Comment la taille du marché de la gestion des troupeaux laitiers de Mordor Intelligence se compare à d'autres estimations publiées

Nous observons que les valeurs publiées divergent souvent parce que les entreprises élargissent le périmètre, choisissent des années de base différentes ou supposent une tarification identique dans toutes les régions.

De nombreux chiffres externes combinent l'automatisation bovine ou ignorent les investissements des petits exploitants, tandis que Mordor restreint le périmètre aux outils dédiés aux laitières, applique des grilles de prix au niveau national et actualise les chiffres tous les douze mois, ce qui produit un point médian équilibré sur lequel les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,49 Md USD (2025) | Mordor Intelligence | |

| 4,16 Md USD (2024) | Global Consultancy A | Appareils laitiers et bovins combinés, ASP fixe |

| 4,19 Md USD (2024) | Industry Research B | Année de base plus ancienne, facteur de croissance sur une seule région |

La comparaison montre que des règles de périmètre claires, des données actuelles et des vérifications multi-sources font de la base de référence de Mordor la référence la plus fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des troupeaux laitiers et à quelle vitesse croît-il ?

Le marché est évalué à 4,98 milliards USD en 2026 et devrait atteindre 8,32 milliards USD d'ici 2031, avec une expansion à un TCAC de 10,83 %.

Quelle région offre le plus grand potentiel de croissance pour les solutions de gestion des troupeaux laitiers ?

L'Asie-Pacifique affiche l'expansion la plus rapide, car des pays comme la Chine investissent dans des laiteries à grande échelle et à technologie avancée pour renforcer leur autosuffisance.

Quel segment d'exploitation adopte la technologie le plus rapidement ?

Les exploitations de taille moyenne comptant entre 200 et 999 vaches développent leur adoption à un TCAC de 12,83 %, car les systèmes modulaires leur permettent de rivaliser avec les méga-laiteries à moindre risque en capital.

Quelle région détient la plus grande part dans le marché de la gestion des troupeaux laitiers ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché de la gestion des troupeaux laitiers.

Pourquoi les plateformes logicielles gagnent-elles en dynamisme par rapport au matériel sur ce marché ?

Bien que le matériel détienne toujours 49,62 % de la part des revenus, les abonnements logiciels progressent à un TCAC de 11,05 % car les analyses extraient davantage de valeur des capteurs et des machines existants.

Quels sont les principaux obstacles à une adoption plus large de la technologie dans la gestion des troupeaux laitiers ?

Les besoins élevés en capital initial — souvent entre 2 et 4 millions USD par exploitation de taille moyenne — et les préoccupations persistantes relatives à la propriété des données et à la cybersécurité restent les principaux obstacles.

Dernière mise à jour de la page le: