Taille et part du marché des agents de couplage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

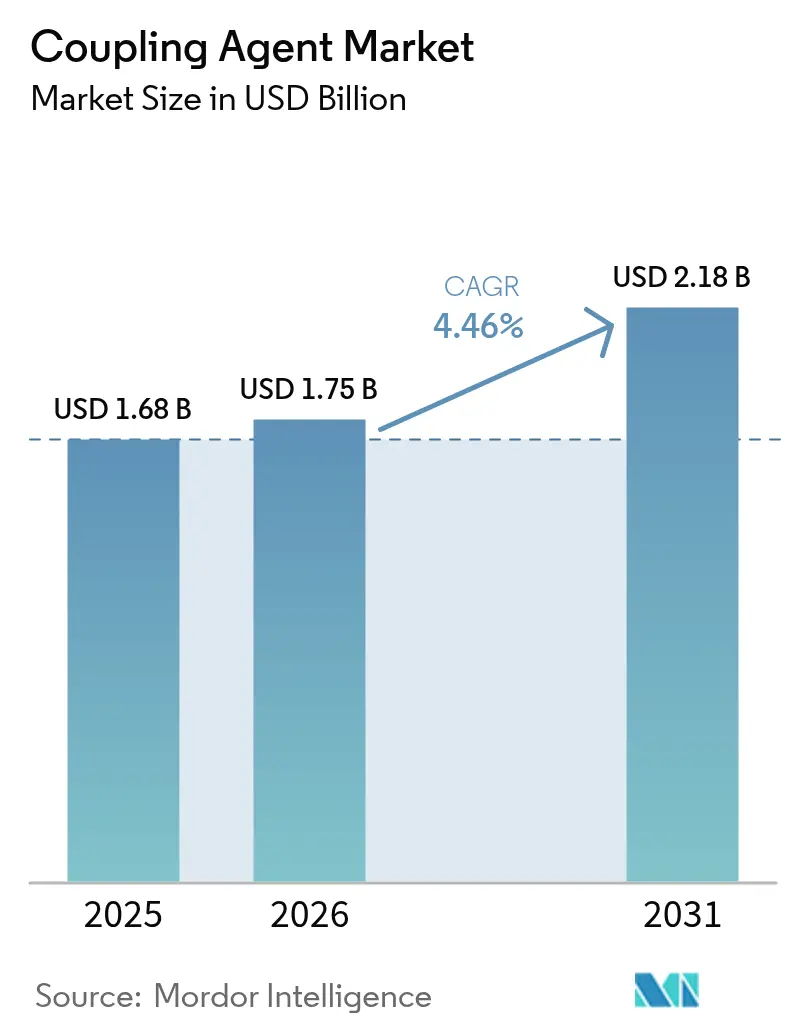

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de couplage par Mordor Intelligence

La taille du marché des agents de couplage était évaluée à 1,68 milliard USD en 2025 et devrait croître de 1,75 milliard USD en 2026 pour atteindre 2,18 milliards USD d'ici 2031, à un CAGR de 4,46 % durant la période de prévision (2026-2031). La demande croissante de conceptions multi-matériaux dans les secteurs de l'automobile, de la construction et de la fabrication électronique continue de consolider la position des agents de couplage en tant qu'additifs essentiels à la performance plutôt que comme produits chimiques de base. Les architectures de véhicules allégés, les pneumatiques verts, les mastics de construction sans solvant et les boîtiers de semi-conducteurs avancés reposent tous sur une chimie interfaciale spécialisée, maintenant la résilience du marché des agents de couplage malgré les fluctuations des coûts des matières premières. L'intensité concurrentielle reste modérée car aucun fournisseur unique ne contrôle une part dominante, mais les économies d'échelle et l'expertise en formulation de niche créent toutes deux des voies stratégiques viables. La croissance régionale reste orientée vers l'Asie-Pacifique, où l'expansion de la production de pneumatiques et de véhicules automobiles s'articule avec une vaste base de consommateurs locaux pour renforcer les avantages de coût liés à la capacité.

Principaux enseignements du rapport

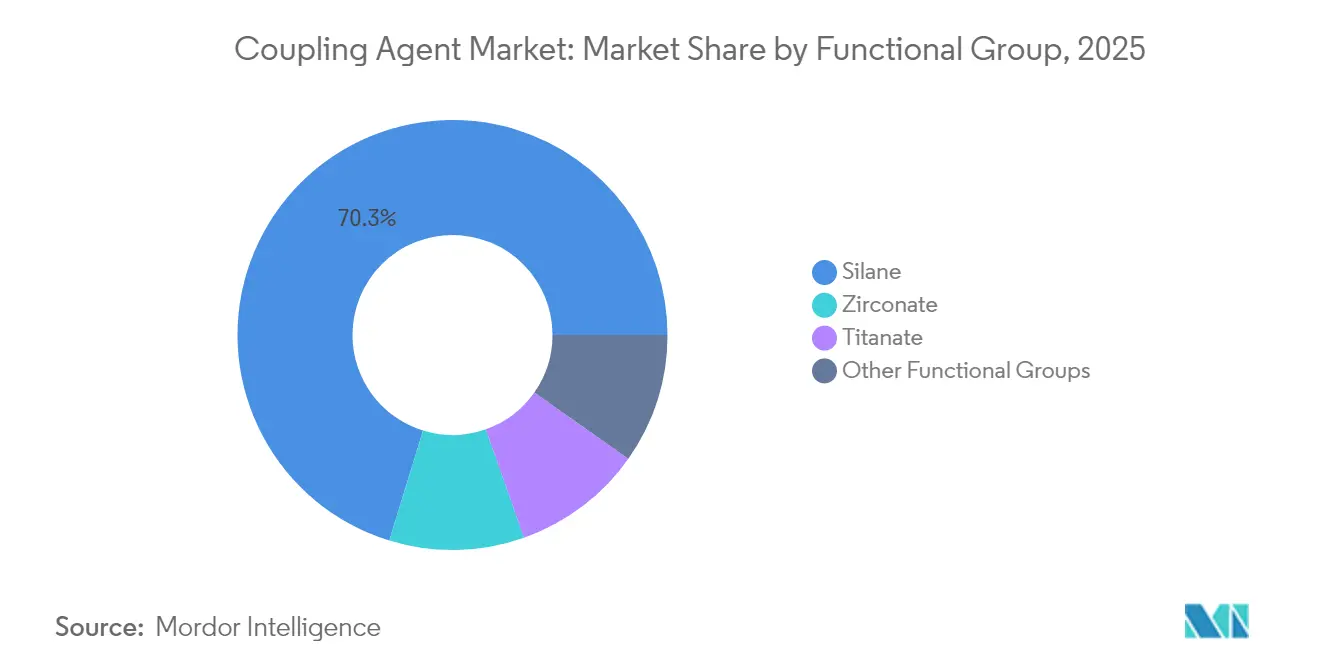

- Par groupe fonctionnel, la chimie des silanes a dominé avec une part de revenus de 70,25 % en 2025, tandis que les variantes de zirconate ont affiché le CAGR le plus rapide de 4,73 % jusqu'en 2031.

- Par application, le caoutchouc et les plastiques ont capturé 46,10 % de la part de marché des agents de couplage en 2025 et devraient se développer à un CAGR de 4,62 % jusqu'en 2031.

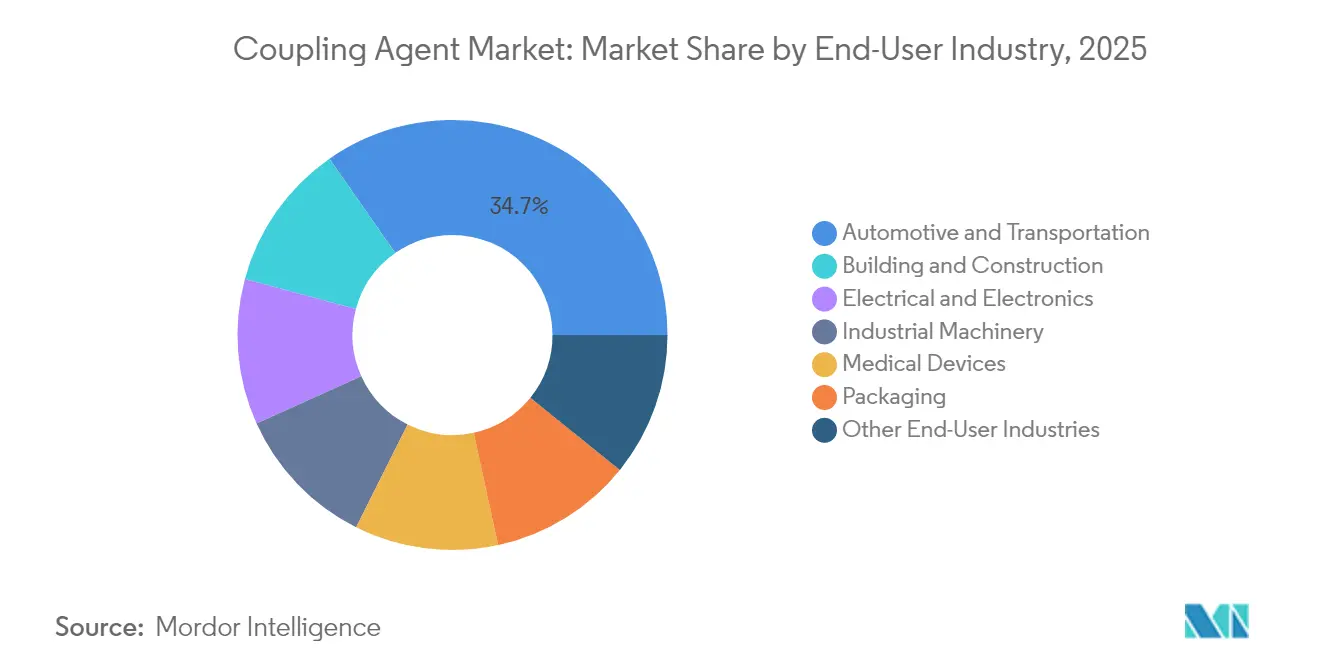

- Par secteur d'utilisation finale, l'automobile et le transport ont représenté 34,70 % de la taille du marché des agents de couplage en 2025 et progresseront au CAGR le plus élevé de 4,78 % sur l'horizon de prévision.

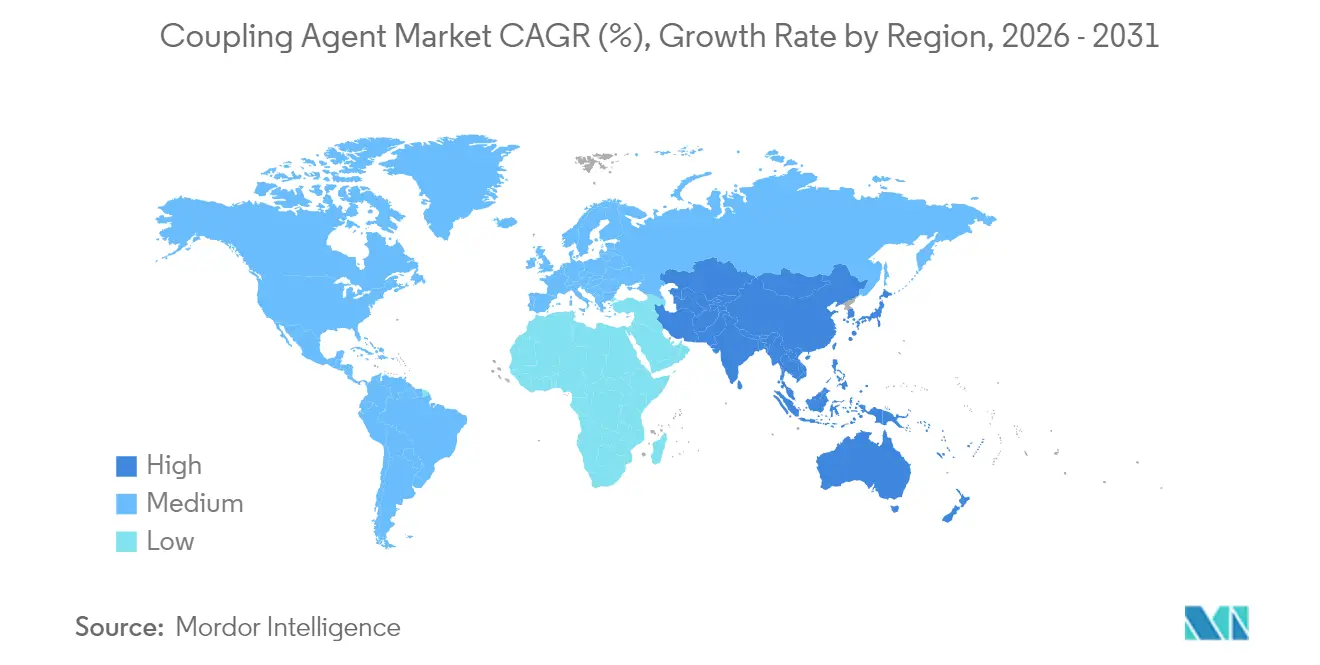

- Par géographie, l'Asie-Pacifique a dominé avec une part de 38,30 % en 2025 et devrait croître à un CAGR de 4,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des agents de couplage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de pneumatiques verts pour la technologie silice-silane | +1.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption des plastiques légers et des composites | +0.9% | Automobile en Amérique du Nord et en Europe, aérospatiale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des mastics et adhésifs de construction | +0.7% | Asie-Pacifique en tête, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Miniaturisation de l'électronique et protection contre l'humidité | +0.6% | Pôles électroniques d'Asie-Pacifique, expansion vers le marché mondial | Moyen terme (2-4 ans) |

| Transition vers les adhésifs SMP sans solvant | +0.4% | Europe et Amérique du Nord, portée par la réglementation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des plastiques légers et des composites

Les équipementiers automobiles ciblant des plafonds stricts de CO₂ moyen de flotte s'appuient de plus en plus sur les plastiques renforcés de fibres de carbone, les hybrides aluminium-polymère et les assemblages multi-matériaux qui doivent résister aux cycles de vibration, de brouillard salin et de température. La feuille de route 2025 du Département américain de l'Énergie sur les matériaux en environnements sévères identifie les traitements de surface fonctionnels — y compris les apprêts ancrés au silane — comme un facteur transversal pour les châssis et les boîtiers de batteries de nouvelle génération[1]Département américain de l'Énergie, « Panorama national des opportunités transversales à fort impact pour les matériaux de nouvelle génération en environnements sévères », energy.gov. Des supports aérospatiaux fabriqués par fabrication additive via l'écriture directe à l'encre ont affiché des gains de rigidité en traction de 39 % après l'introduction d'une pré-imprégnation modifiée au silane, illustrant comment l'impression 3D ouvre de nouveaux nœuds de demande pour les agents de couplage.

Essor des mastics et adhésifs de construction

L'urbanisation rapide en Inde, en Indonésie et au Viêt Nam stimule les volumes de mastics de vitrage, d'adhésifs silicone structuraux et de revêtements de façade. Les technologies de polyuréthane à durcissement humide et de polymère silyl-modifié (SMP) dominent les spécifications en climat tropical car les réseaux à terminaison silane résistent au décollement induit par l'humidité. Le repositionnement du portefeuille de Huntsman en 2025 vers les chimies des matériaux pour batteries et des adhésifs de construction illustre la façon dont les producteurs intégrés poursuivent les opportunités à forte croissance dans les infrastructures civiles. L'adoption croissante des flux de travail de modélisation des informations du bâtiment fait émerger des systèmes d'adhésifs intelligents associant liaison mécanique et capteurs intégrés — une fonctionnalité mieux assurée par des interfaces d'agents de couplage sur mesure.

Miniaturisation de l'électronique et protection contre l'humidité

Les boîtiers avancés au niveau de la tranche dans les terminaux 5G et les accélérateurs d'intelligence artificielle nécessitent des films barrières ultraminces à faible constante diélectrique qui combattent le délaminage induit par l'humidité. Les résines hydrocarbonées de Shin-Etsu pour substrats 5G en 2024 soulignent la transition vers des formulations stables à des températures de refusion élevées tout en étant compatibles avec des couches de redistribution en cuivre complexes. Des recherches sur la liaison de tranches de dioxyde de silicium par catalyse chimique ont atteint une énergie d'adhésion plus élevée à des températures de recuit réduites, confirmant l'effet de levier de performance des chimies silane optimisées dans les architectures à chiplets. À mesure que les empreintes des composants se réduisent, le contrôle précis de la concentration en silane et de la densité de réticulation des condensats devient critique pour maintenir l'intégrité diélectrique.

Transition vers les adhésifs SMP sans solvant

Les plafonds européens de COV et la surveillance plus stricte de l'Agence américaine de protection de l'environnement en Amérique du Nord accélèrent la migration des colles de contact à base de solvant vers les systèmes SMP à durcissement humide. L'innovation en matière d'agents de couplage se concentre désormais sur les oligomères d'alcoxysilane à durcissement à température ambiante qui égalent la résistance de liaison historique tout en éliminant les isocyanates et le chlorure de méthylène. La mise à jour de la Règle 1151 du District de gestion de la qualité de l'air de la côte sud souligne la pression de conformité qui pousse les formulateurs vers des technologies riches en silane et sans solvant[2]Agence américaine de protection de l'environnement, « Mise à jour de la réglementation sur le chlorure de méthylène », epa.gov . Les fournisseurs gagnants investissent dans des mélanges de silanes sur mesure qui offrent une résistance initiale rapide sans sacrifier la stabilité au stockage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières du silane | -0.8% | Mondial, avec la fabrication en Asie-Pacifique la plus exposée | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et la santé | -0.5% | Europe et Amérique du Nord, portée par la réglementation | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en tétrachlorure de titane | -0.3% | Production mondiale d'agents de couplage à base de titanate | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières du silane

Les prix des matières premières d'éthylsilicate et de chlorosilane ont fluctué jusqu'à 18 % d'un trimestre à l'autre en 2024 en raison de tempêtes ayant perturbé les clusters de production côtiers chinois. La durée de conservation limitée oblige les formulateurs à maintenir des stocks réduits, amplifiant l'impact sur la trésorerie des pics du marché au comptant. Les fournisseurs disposant d'une intégration en amont dans la fusion du silicium métal ou de contrats à long terme sur les chlorures protègent mieux leurs marges, suscitant l'intérêt pour des fusions de la part des producteurs de siloxanes de base cherchant à sécuriser l'approvisionnement en monomères. Les acteurs de second rang dépourvus d'outils de couverture font face à des cycles de fonds de roulement plus serrés, ce qui pourrait déclencher une consolidation supplémentaire.

Réglementations strictes sur les COV et la santé

L'Agence européenne des produits chimiques a renforcé les restrictions sur certains composés organosiliciés en 2024, augmentant les coûts des tests de conformité et allongeant les délais d'enregistrement des produits. Aux États-Unis, l'Agence américaine de protection de l'environnement a élargi les interdictions relatives au chlorure de méthylène, catalysant une transition vers des promoteurs d'adhésion à base aqueuse qui nécessitent souvent des niveaux de chargement en silane plus élevés mais offrent une adhérence initiale plus faible. Les formulateurs de plus petite taille doivent soit financer de nouveaux laboratoires analytiques, soit abandonner les gammes à base de solvant, concentrant la croissance future parmi les multinationales bien capitalisées capables de reformulation rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par groupe fonctionnel : la chimie des silanes domine les interfaces multi-substrats

Les variantes de silane ont représenté 70,25 % des revenus de 2025, soulignant leur compatibilité inégalée avec les polymères organiques et les charges inorganiques. Les liaisons siloxane stables générées par hydrolyse et condensation permettent aux formulateurs de relier les surfaces de verre, de métal, de minéraux et de polymères en une seule étape, soutenant une préférence durable au sein du marché des agents de couplage. Les molécules de zirconate, bien que représentant une part plus faible, ont affiché le CAGR le plus rapide de 4,73 % jusqu'en 2031 car elles tolèrent des températures de service qui provoquent la scission des siloxanes. Les offres de titanate restent de niche, souvent sélectionnées pour les systèmes polyoléfiniques chargés sensibles à l'humidité où leur action chélatante supprime la hausse de viscosité induite par l'eau.

Des travaux académiques récents montrent que l'intégration d'un motif acide 2-pyrone-4,6-dicarboxylique dans des chaînes de polydiméthylsiloxane augmente la résistance thermo-oxydative de 27 °C tout en doublant la résistance au cisaillement par recouvrement sur des substrats en aluminium. Ces résultats valident les efforts continus pour étendre les enveloppes de performance des silanes conventionnels plutôt que de remplacer entièrement la chimie. Par conséquent, le marché des agents de couplage continue de s'articuler autour de l'innovation incrémentale des silanes parallèlement au déploiement ciblé des zirconates dans les assemblages aérospatiaux et électroniques à haute température.

Par application : le caoutchouc et les plastiques mènent la transition vers la mobilité verte

Le caoutchouc et les plastiques ont capturé 46,10 % de la demande de 2025 et devraient croître à un CAGR de 4,62 % jusqu'en 2031, confirmant leur statut de principal moteur de l'expansion du marché des agents de couplage. Les bandes de roulement de pneumatiques silice-silane réduisent la résistance au roulement, tandis que les fibres de verre ou de basalte silanisées renforcent les pièces de caisse en blanc en polyamide et polypropylène sans pénaliser la recyclabilité. Les adhésifs et mastics restent le deuxième débouché en importance, portés par les mises en chantier de logements en mégapoles et les rénovations qui privilégient la liaison SMP aux fixations mécaniques. Les peintures et revêtements s'appuient sur des silanes organofonctionnels pour améliorer l'adhérence sur les façades en acier galvanisé et les panneaux composites.

Les composants fabriqués par fabrication additive constituent désormais une sous-application en émergence rapide : des études ont révélé que des filaments à fibres continues pré-imprégnés revêtus de 3-aminopropyl-triéthoxysilane atteignaient une résistance à la traction 58 % plus élevée que les témoins non modifiés, offrant aux concepteurs la confiance nécessaire pour substituer des pièces imprimées en 3D à l'aluminium fraisé dans les drones et les articles de sport. Ces gains de performance garantissent une base adressable future en expansion pour le marché des agents de couplage dans les plastiques techniques à haute valeur ajoutée.

Par secteur d'utilisation finale : l'automobile continue de défendre l'allègement des véhicules

L'automobile et le transport ont représenté 34,70 % de l'utilisation en 2025 et enregistreront un CAGR de 4,78 % jusqu'en 2031, en phase avec les objectifs agressifs d'électrification des flottes et de réduction du poids à l'échelle mondiale. Les véhicules électriques à batterie intègrent des packs multi-matériaux où les charges thermiquement conductrices doivent adhérer à la fois aux boîtiers en aluminium et aux films diélectriques polymères, une interface gérée par des silanes à fonction époxy. Les groupes motopropulseurs électriques élèvent également les températures de fonctionnement sous capot, accélérant l'intérêt pour les chimies de couplage à base de zirconate et de phosphate.

Le bâtiment et la construction constituent le deuxième débouché en importance, capitalisant sur les façades vitrées de grande hauteur, la préfabrication modulaire et les rénovations à énergie nette zéro qui dépendent de la durabilité à long terme des mastics. La demande en électronique, bien que plus faible en tonnage, commande des valeurs unitaires premium car chaque couche de boîtier avancé intègre des quantités en microlitres de silane mais génère des améliorations de fiabilité au niveau du dispositif disproportionnées. La poussée vers les batteries à état solide, les piles à combustible à hydrogène et le matériel de réseau intelligent diversifie davantage les cibles des agents de couplage, renforçant les perspectives de croissance pour les fournisseurs capables de transférer les apprentissages de l'automobile vers les écosystèmes de stockage d'énergie.

Analyse géographique

L'Asie-Pacifique a conservé une part de 38,30 % en 2025 et se développera à un CAGR de 4,67 % jusqu'en 2031, consolidant sa position d'épicentre de la demande du marché des agents de couplage. La Chine produit plus de la moitié des pneumatiques radiaux mondiaux, et chaque passage incrémental des mélanges de bande de roulement à base de noir de carbone vers les mélanges silice-silane amplifie directement la consommation locale de silane. La capacité d'assemblage de voitures particulières en Inde devrait dépasser 7 millions d'unités d'ici 2027, augmentant la consommation de promoteurs d'adhésion pour le collage du verre, les revêtements de soubassement et les composites légers. Le Japon et la Corée du Sud se concentrent sur les applications électroniques et semi-conductrices à haute marge où les silanes ultra-purs fournissent des barrières critiques contre l'humidité. Les économies de l'ASEAN, notamment le Viêt Nam et la Thaïlande, attirent des investissements directs étrangers dans des usines de pneumatiques, d'électronique et d'appareils électroménagers, offrant de nouvelles bases de clientèle aux producteurs régionaux de silane.

L'Amérique du Nord représente une arène mature mais technologiquement dynamique. Les règles de contenu domestique de la Loi sur la réduction de l'inflation incitent les équipementiers américains et mexicains de batteries et de véhicules électriques à s'approvisionner en volumes locaux d'agents de couplage, perturbant potentiellement les chaînes d'approvisionnement centrées sur l'Asie. La migration des équipementiers vers des cadres de camionnettes moulés par transfert de résine et des arbres de transmission en fibre de carbone pousse la demande de traitements de surface à base d'aminosilane. Les équipements pour sables bitumineux du Canada et les infrastructures arctiques créent des besoins de niche pour des systèmes de couplage résistants aux chocs thermiques et à l'exposition chimique.

La législation stricte du Pacte vert européen force une reformulation rapide vers des chimies à faible teneur en COV et biosourcées. Les constructeurs automobiles allemands mènent le déploiement mondial de plateaux de batteries en matériaux mixtes fixés avec des adhésifs durcis au silane, tandis que les immeubles de grande hauteur en bois préfabriqué nordiques s'appuient sur des mastics hybrides améliorés au silane pour l'intégrité au feu et le contrôle de l'humidité. Les marchés d'Europe de l'Est élargissent la base adressable alors que Momentive a étendu son partenariat avec Safic-Alcan en 2024 pour renforcer la distribution régionale. Collectivement, ces dynamiques garantissent que l'Europe reste à la fois un catalyseur de conformité et un segment premium au sein du marché mondial des agents de couplage.

Paysage concurrentiel

Le secteur des agents de couplage présente une structure concurrentielle modérément fragmentée. Dow, Evonik, Shin-Etsu, Momentive et Wacker disposent d'empreintes de production multirégionales et de chaînes de siloxanes intégrées, leur conférant des avantages en matière d'approvisionnement et des réseaux mondiaux de services techniques. Pourtant, des maisons spécialisées telles que Gelest ou Nusil se taillent des niches rentables grâce à des silanes organofonctionnels sur mesure, des grades de très haute pureté et des services de formulation collaborative. Les barrières à l'entrée sur le marché restent modérées : les dépenses en capital pour les hydrolyseurs de silane de base sont gérables, mais la réplication de laboratoires pilotes polyvalents et de centres de tests d'application exige un investissement plus important.

Les tendances stratégiques mettent l'accent sur l'intégration verticale et le regroupement de solutions. La fusion en 2024 par Evonik de ses activités Silice et Silanes en Smart Effects vise des offres combinées d'agents de couplage avec des charges renforçantes pour capter une plus grande part des budgets de formulation des clients du secteur des pneumatiques. Wacker collabore avec des formulateurs d'adhésifs pour précharger des réticulants silane dans des fûts de polymères SMP, simplifiant le mélange en aval et sécurisant des contrats de volume à long terme. À l'inverse, des innovateurs explorent des précurseurs de bio-silane dérivés de cendres de balle de riz et de bagasse de canne à sucre pour découpler la tarification de la volatilité des matières premières de chlorosilane.

Leaders du secteur des agents de couplage

Momentive

Dow

Evonik Industries AG

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Momentive Performance Materials group (Momentive) a signé un accord avec Jiangxi Hungpai Material Co., Ltd. (Hungpai) pour former une coentreprise en Asie. Ce partenariat combine l'expertise de Momentive avec les capacités de fabrication de silanes de Hungpai, notamment les silanes organofonctionnels, pour répondre au marché croissant de l'Asie-Pacifique et soutenir le secteur des agents de couplage.

- Mars 2024 : Evonik a introduit des silanes pour améliorer les adhésifs et les mastics. Les silanes organofonctionnels Dynasylan agissent comme promoteurs d'adhésion ou agents de couplage, reliant les matériaux inorganiques (verre, minéraux, métaux) aux polymères organiques (thermodurcissables, thermoplastiques, élastomères).

Périmètre du rapport mondial sur le marché des agents de couplage

Le rapport sur le marché des agents de couplage comprend :

| Silane |

| Titanate |

| Zirconate |

| Autres groupes fonctionnels |

| Caoutchouc et plastiques |

| Adhésifs et mastics |

| Peintures et revêtements |

| Traitement des fibres |

| Autres applications |

| Automobile et transport |

| Bâtiment et construction |

| Électricité et électronique |

| Machines industrielles |

| Dispositifs médicaux |

| Emballage |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par groupe fonctionnel | Silane | |

| Titanate | ||

| Zirconate | ||

| Autres groupes fonctionnels | ||

| Par application | Caoutchouc et plastiques | |

| Adhésifs et mastics | ||

| Peintures et revêtements | ||

| Traitement des fibres | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Bâtiment et construction | ||

| Électricité et électronique | ||

| Machines industrielles | ||

| Dispositifs médicaux | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des agents de couplage ?

La taille du marché des agents de couplage a atteint 1,75 milliard USD en 2026.

Quel est le CAGR prévu pour les agents de couplage jusqu'en 2031 ?

Les prévisions indiquent un CAGR de 4,46 % sur la période 2026-2031.

Quel groupe fonctionnel domine la demande ?

La chimie des silanes a dominé avec une part de marché de 70,25 % en 2025 en raison de sa large compatibilité.

Pourquoi les pneumatiques verts sont-ils importants pour les fournisseurs d'agents de couplage ?

Les mélanges de bande de roulement silice-silane réduisent la résistance au roulement de 15 à 20 %, stimulant une consommation soutenue de silane.

Dernière mise à jour de la page le: