Marktgröße und Marktanteil für Big-Data-Analytics im Bankwesen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

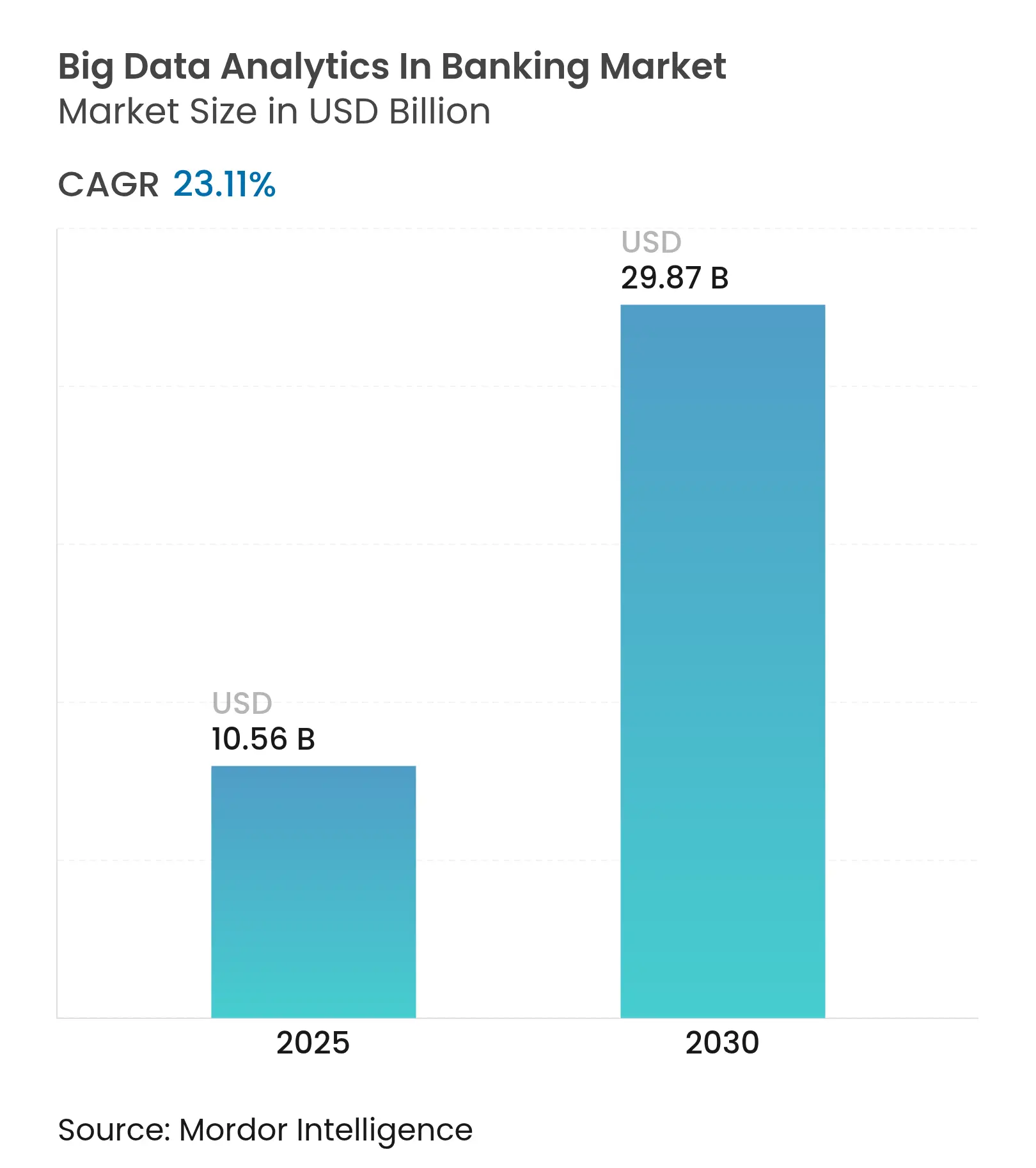

| Marktgröße (2025) | 10.56 Milliarden US-Dollar |

| Marktgröße (2030) | 29.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Big-Data-Analytics im Bankwesen von Mordor Intelligence

Die Marktgröße für Big Data im Bankwesen wird im Jahr 2025 auf 10,56 Milliarden USD geschätzt und soll bis 2030 auf 29,87 Milliarden USD steigen, was einer robusten CAGR von 23,11 % über den Zeitraum entspricht. Steigende Transaktionsvolumina auf Echtzeit-Zahlungsschienen, die Durchsetzung datenintensiver regulatorischer Mandate und die Monetarisierung von Open-Banking-APIs konvergieren, um Investitionen in Streaming-Analytik und cloud-native Datenplattformen zu beschleunigen. Finanzinstitute verlagern Budgets von älteren Batch-Warehouses hin zu Echtzeit-Entscheidungsmaschinen, die Betrugsbewertungen auf Millisekundenebene, die Optimierung der innertaglichen Liquidität und automatisierte Compliance-Berichterstattung unterstützen. Hyperscale-Cloud-Anbieter gewinnen einen wachsenden Anteil an den Infrastrukturausgaben, da Banken Multi-Cloud-Architekturen einführen, um operationelle Resilienztests gemäß dem Digital Operational Resilience Act der Europäischen Union zu bestehen. Gleichzeitig kommerzialisieren spezialisierte Fintechs Nischenanwendungsfälle wie die Erkennung synthetischer Betrugsfälle und ESG-Risikobewertung, was eine fragmentierte, aber chancenreiche Landschaft schafft.

Wichtigste Erkenntnisse des Berichts

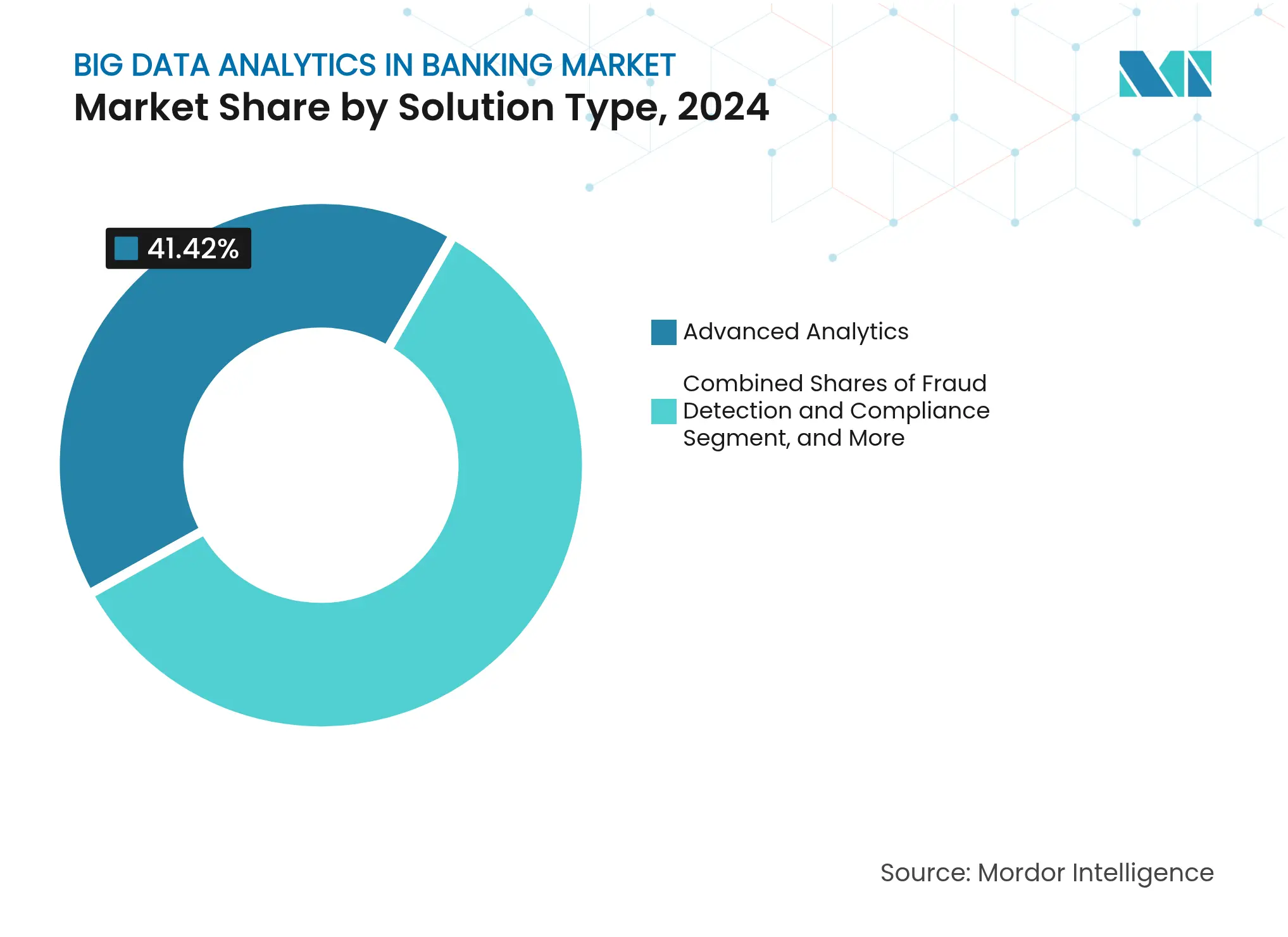

- Nach Lösungstyp führte erweiterte Analytik im Jahr 2024 mit einem Umsatzanteil von 41,42 %; Betrugserkennung und Compliance expandiert bis 2030 mit einer CAGR von 24,52 %.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2024 einen Marktanteil von 48,53 % am Big-Data-Markt im Bankwesen, während hybride Architekturen voraussichtlich mit einer CAGR von 25,31 % bis 2030 am schnellsten wachsen.

- Nach Anwendung entfiel auf das Risikomanagement im Jahr 2024 ein Anteil von 29,66 % an der Marktgröße für Big Data im Bankwesen; Betrugserkennung und Compliance schreitet bis 2030 mit einer CAGR von 24,64 % voran.

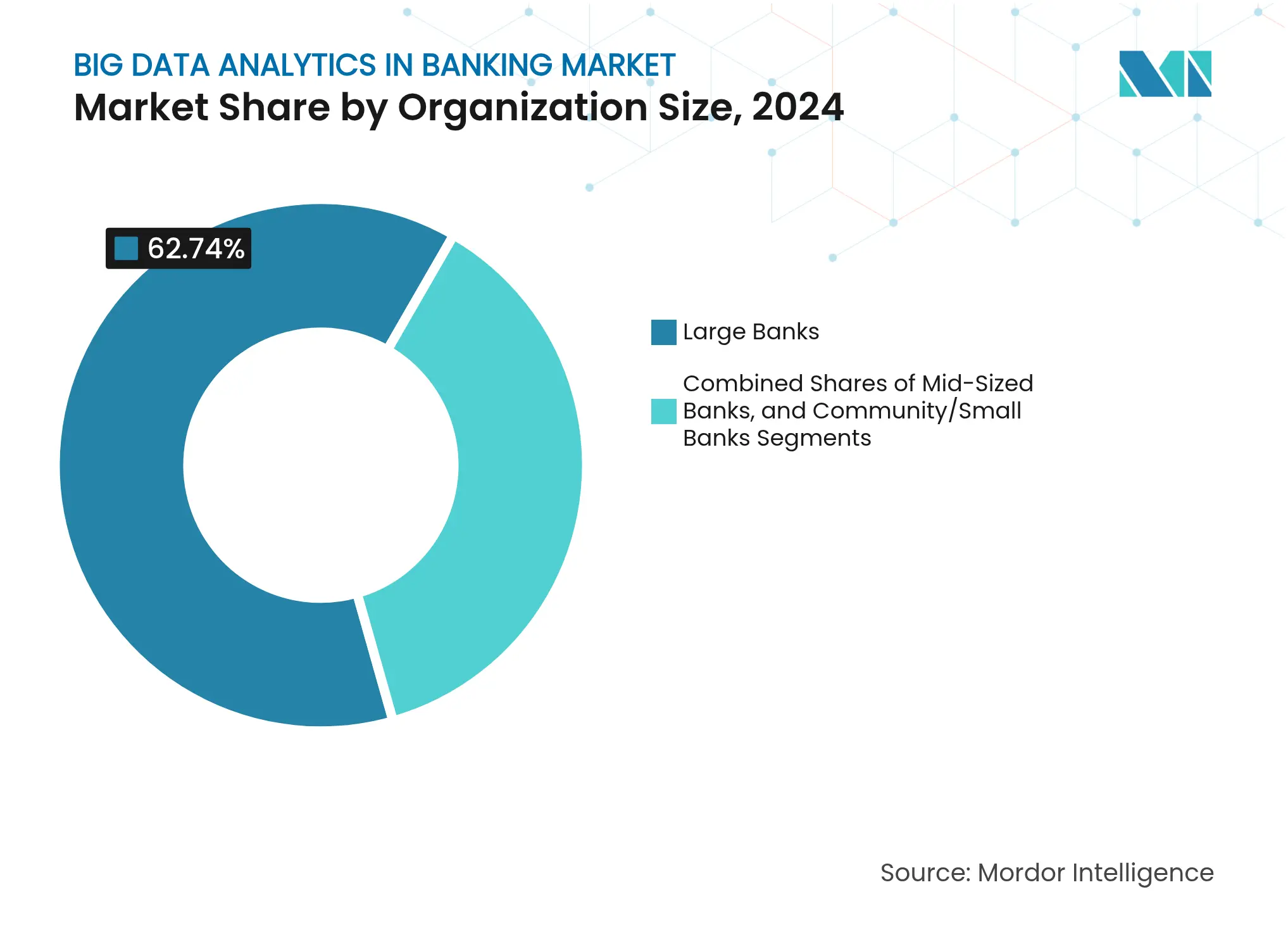

- Nach Unternehmensgröße hielten Großbanken im Jahr 2024 einen Ausgabenanteil von 62,74 %, obwohl Gemeinschaftsbanken ihre Analytikbudgets mit einer CAGR von 25,23 % steigern.

- Nach Analysetechnik entfiel auf prädiktive Analytik im Jahr 2024 ein Umsatzanteil von 46,76 %; präskriptive Analytik soll bis 2030 mit einer CAGR von 24,85 % steigen.

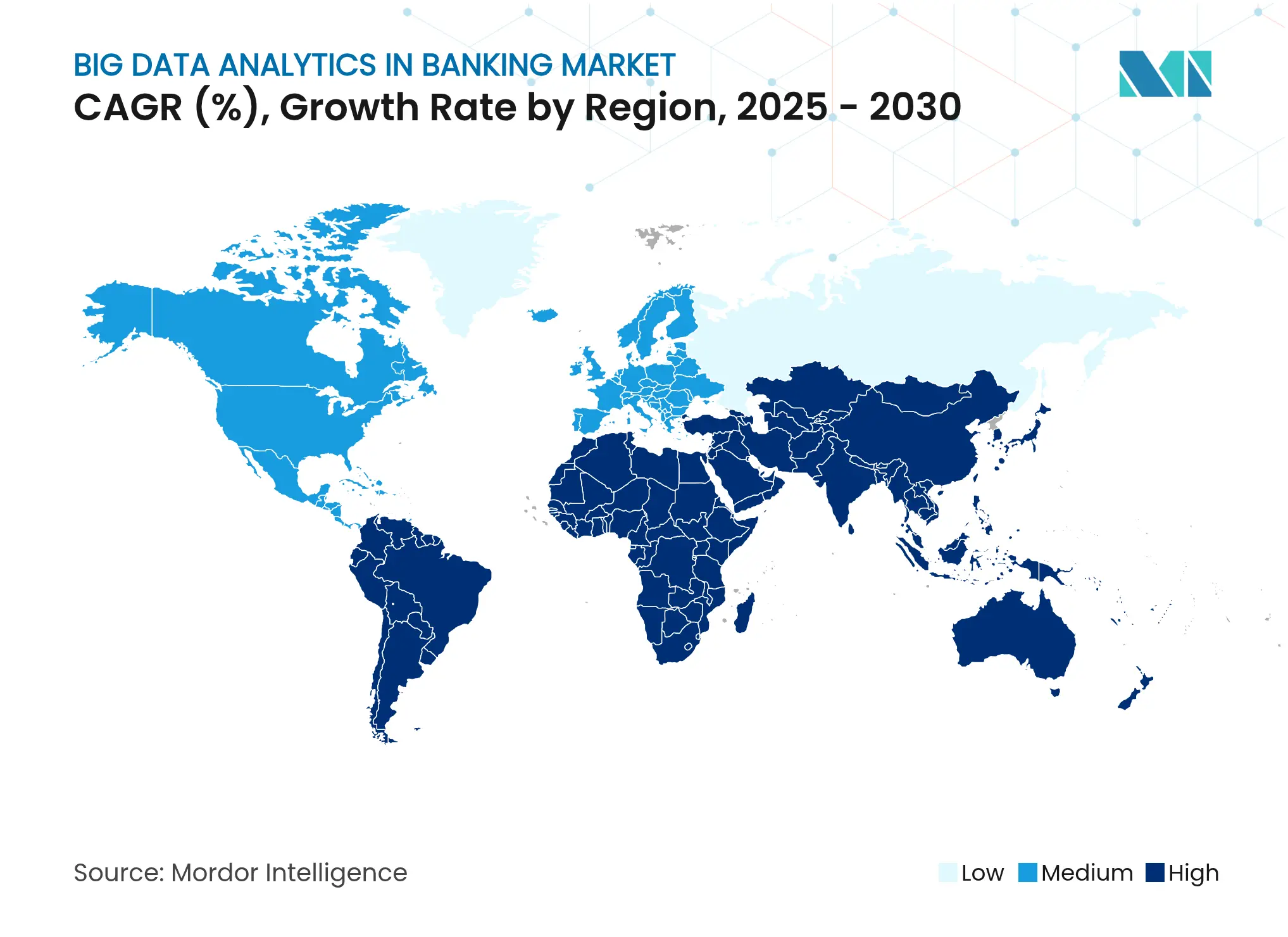

- Nach Geografie behielt Nordamerika im Jahr 2024 einen regionalen Anteil von 40,32 %, während der asiatisch-pazifische Raum mit einer regionalen CAGR von 25,98 % bis 2030 die höchste Rate verzeichnen dürfte.

Globale Trends und Erkenntnisse zum Markt für Big-Data-Analytics im Bankwesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Datenvolumen aus Banktransaktionen | +5.2% | Global, mit höchster Intensität im asiatisch-pazifischen Raum (Indien UPI, China digitaler Yuan) und Lateinamerika (Brasilien PIX) | Mittelfristig (2–4 Jahre) |

| Steigende regulatorische Compliance-Anforderungen an die Datenberichterstattung | +4.8% | Europa (DORA, FIDA), Nordamerika (Basel-III-Finalisierung, SR 11-7), asiatisch-pazifischer Raum (MAS, RBI) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung cloud-basierter Analytikplattformen | +4.3% | Global, angeführt von Nordamerika und Europa; Beschleunigung im Nahen Osten (SAMA Cloud First) | Mittelfristig (2–4 Jahre) |

| Integration einer Echtzeit-Zahlungsinfrastruktur, die sofortige Analytik erfordert | +3.9% | Asiatisch-pazifischer Raum (UPI, PromptPay), Lateinamerika (PIX), Nordamerika (FedNow, RTP) | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Open-Banking-APIs, die neue Analytik-Einnahmequellen erschließt | +2.7% | Europa (PSD2/PSD3, FIDA), Vereinigtes Königreich, Australien (CDR), im Entstehen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| ESG-Risikobewertung erfordert erweiterte Datenanalytik in Kreditportfolios | +2.2% | Europa (CSRD, Taxonomieverordnung), Nordamerika (SEC-Klimaoffenlegung), asiatisch-pazifischer Raum (ISSB-Standards) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Datenvolumen aus Banktransaktionen

Echtzeit-Zahlungssysteme verarbeiten mittlerweile Milliarden von Überweisungen pro Monat und verlagern den Analytik-Engpass von der Speicherung zur Sub-Sekunden-Verarbeitung. Das Unified Payments Interface Indiens verarbeitete im April 2024 13,4 Milliarden Transaktionen und erzeugte dabei 2,1 Petabyte an Metadaten, die in unter 100 Millisekunden auf Betrug, Händlerrisiko und Kundenverhalten bewertet werden müssen. [1]Nationale Zahlungskorporation Indiens, „UPI-Produktstatistiken”, NPCI.ORG.IN Brasiliens PIX-System wickelte im Jahr 2024 42 Milliarden Zahlungen ab, wobei eine Regel der Zentralbank Brasiliens verlangt, dass verdächtige Überweisungen vor Abschluss markiert werden, was Banken zwingt, Streaming-Analytik-Engines einzusetzen, die in der Lage sind, mehr als 200 Verhaltensvariablen pro Ereignis zu bewerten.[2]Zentralbank Brasiliens, „PIX – Sofortzahlungen”, BCB.GOV.BR Überarbeitete europäische Open-Banking-Regeln haben die API-Aufrufvolumina im Jahresvergleich um 340 % erhöht und erzeugen umfangreiche Einwilligungsprotokolle und Prüfpfade, die direkt in Data-Lake-Pipelines einfließen. [3]Europäische Bankaufsichtsbehörde, „EBA-Bericht über Big Data und erweiterte Analytik”, EBA.EUROPA.EU

Steigende regulatorische Compliance-Anforderungen an die Datenberichterstattung

Der Digital Operational Resilience Act, der ab Januar 2025 gilt, verpflichtet EU-Banken zur kontinuierlichen IKT-Überwachung, zur Durchführung bedrohungsgeführter Penetrationstests und zur Meldung schwerwiegender Vorfälle innerhalb von vier Stunden – alles Anforderungen, die eine zentralisierte Protokollaufnahme und automatisierte Ursachenanalytik erfordern. In den Vereinigten Staaten schreibt OCC SR 11-7 die unabhängige Validierung jedes maschinellen Lernmodells vor, das für Kredit-, Betrugs- oder Kapitalallokationszwecke eingesetzt wird, was die Nachfrage nach automatisierten Modellrisikomanagement-Plattformen beschleunigt, die Herkunft, Rücktests und Sensitivitätskennzahlen dokumentieren. Basels überarbeiteter Rahmen für operationelle Risiken, der ab Januar 2025 gilt, verpflichtet Banken, die Herkunft granularer Verlustereignisdaten nachzuweisen, was den Bedarf an unveränderlichen Datenkatalogen und Metadaten-Tracking unterstreicht.

Wachsende Nutzung cloud-basierter Analytikplattformen

Cloud-Deployments machten im Jahr 2024 48,53 % der Gesamtausgaben aus und sind auf dem Weg, mit einer CAGR von 25,31 % zu steigen, da Regulatoren Multi-Cloud-Resilienztests ausdrücklich befürworten. Saudi-Arabiens Cloud-First-Direktive verpflichtet Banken, jede neue lokale Investition zu begründen, was Deals zwischen GCC-Institutionen und Hyperscalern katalysiert. IBMs Watsonx.data, das 2024 eingeführt wurde, ermöglicht es Banken, verteilte Speicherschichten mit einer einzigen SQL-Anweisung abzufragen, wodurch der Replikationsaufwand um 40 % reduziert wird.

Integration einer Echtzeit-Zahlungsinfrastruktur, die sofortige Analytik erfordert

FedNow verarbeitete in seinem ersten Jahr 75 Millionen Transaktionen, wobei die Teilnehmer verpflichtet waren, Echtzeit-Betrugserkennung und Liquiditätsüberwachung durchzuführen. Indiens Account-Aggregator-Programm ermöglicht einwilligungsbasiertes Datenaustausch über 1,4 Milliarden Konten hinweg und verpflichtet Kreditgeber, innerhalb von Sekunden nach Erhalt von Transaktionsfeeds zu zeichnen. Europas TIPS-Plattform erfordert innertagliches Sicherheitenpfand und treibt Banken in Richtung präskriptiver Analytik, die die Finanzierung über mehrere Währungen hinweg optimiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten der Integration von Legacy-Kernsystemen | -3.4% | Global, am stärksten in Nordamerika und Europa, wo Banken Mainframe-Kernsysteme betreiben; moderat im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Sicherheitsbedenken angesichts strenger Bankenregulierung | -2.8% | Europa (DSGVO, NIS2), Nordamerika (CCPA, staatliche Gesetze), asiatisch-pazifischer Raum (PDPA, PIPL) | Kurzfristig (≤ 2 Jahre) |

| Mangel an domänenspezifischen Datenwissenschaftlern in kleineren Banken | -1.9% | Nordamerika (Gemeinschaftsbanken), Europa (regionale Sparkassen), Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Modellrisikomanagement-Kontrolle begrenzt den schnellen Einsatz von KI-Modellen | -1.7% | Nordamerika (OCC SR 11-7), Europa (EBA-KI-Leitlinien), asiatisch-pazifischer Raum (MAS FEAT-Grundsätze) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten der Integration von Legacy-Kernsystemen

Regionalbanken in Nordamerika betreiben Kernsysteme, die im Durchschnitt 27 Jahre alt sind, wobei 43 % noch auf Mainframes laufen, denen Echtzeit-APIs fehlen, was zu zusätzlichen Kosten von 2 Millionen bis 5 Millionen USD pro Analytikintegration führt. Europäische Sparkassen sehen sich ähnlichen COBOL-basierten Barrieren gegenüber und sind gezwungen, nächtliche Batch-Exporte durchzuführen, die eine Sub-Sekunden-Betrugsbewertung ausschließen. Anbieterabhängigkeit verschärft die Kosten, da Kernanbieter Transaktionsgebühren für die Datenextraktion erheben, was hochvolumige Analytik wirtschaftlich anspruchsvoll macht.

Datenschutz- und Sicherheitsbedenken angesichts strenger Bankenregulierung

Die Zweckbindungsklausel der DSGVO verpflichtet Banken, jedes in einem Modell verwendete Datenfeld zu begründen, was die Merkmalssätze einschränkt und den Vorhersagevorteil verringert. NIS2 erweitert die obligatorische Meldepflicht für Datenverletzungen auf 24 Stunden und veranlasst Institutionen, Sicherheitsprüfungen auf jeden Drittanbieter-Cloud-Anbieter auszudehnen, was die Implementierungszeiträume verlängert. Gesetzliche Regelungen auf staatlicher Ebene, wie Kaliforniens CCPA, fragmentieren die Compliance und zwingen zu Multi-Jurisdiktions-Rahmenwerken, die das Modelltraining erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Erweiterte Analytik verankert die Ausgaben, Betrugserkennung steigt stark

Erweiterte Analytik generierte im Jahr 2024 41,42 % des Umsatzes, was den weit verbreiteten Einsatz von maschinellen Lernmodellen für Kreditzeichnung, Liquiditätsprognose und Sicherheitenoptimierung im Big-Data-Markt im Bankwesen widerspiegelt. Institutionen aktualisieren weiterhin Feature-Engineering-Pipelines und Überwachungs-Dashboards, um Drift in Produktionsmodellen zu bewältigen. Lösungen für Betrugserkennung und Compliance expandieren mit einer CAGR von 24,52 %, angetrieben durch synthetische Identitätsangriffe auf Echtzeit-Zahlungsnetzwerke. Streaming-Analytik-Engines bewerten Transaktionen jetzt gegen 200 Verhaltensvektoren in unter 100 Millisekunden, um obligatorische Vor-Abwicklungs-Prüfungen in Brasilien und Indien zu erfüllen. Datenmanagementsysteme, einschließlich Kataloge und Herkunfts-Tracker, bilden die Grundlage dieser Fähigkeiten, indem sie die Qualität, Rückverfolgbarkeit und Prüfbereitschaft sicherstellen, die unter DORA erforderlich sind. Visualisierungstools vervollständigen den Technologie-Stack und bieten Geschäftsanwendern Low-Code-Zugang zu Dashboards, die Trends aufzeigen, ohne SQL-Kenntnisse zu erfordern.

Präskriptive Analytik gewinnt an Aufmerksamkeit, da Banken die Kreditpreisgestaltung und innertagliche Liquiditätsbewegungen automatisieren und den Fokus von der Vorhersage auf empfohlene Maßnahmen verlagern. Anbieter integrieren Optimierungsalgorithmen, die regulatorische Liquiditätsdeckungsquoten und Finanzierungskostenkurven berücksichtigen. Erklärbarkeit ist seit 2024 von entscheidender Bedeutung, als die Europäische Bankaufsichtsbehörde transparente KI für kundenseitige Modelle forderte. Plattformen bündeln jetzt SHAP-Diagramme und kontrafaktische Analysen, um Modellrisikogenehmigungen zu beschleunigen. Das Ergebnis ist ein breiteres Ökosystem, in dem deskriptive, prädiktive und präskriptive Module koexistieren und Finanzinstituten ermöglichen, nahtlos über Analytik-Reifegrade hinweg im Big-Data-Markt im Bankwesen zu wechseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz durch Resilienzmandate

Die Cloud erfasste im Jahr 2024 48,53 % der Ausgaben, da Banken Skalierbarkeit und Redundanz anstrebten, um operationelle Resilienztests zu bestehen. Gemäß DORA müssen EU-Institutionen automatisches Failover über zwei oder mehr Cloud-Regionen hinweg nachweisen – eine Anforderung, die Hyperscaler stark begünstigt. Die Akzeptanz wird durch verbrauchsbasierte Preisgestaltung verstärkt, die Kosten mit der Nutzung in Einklang bringt und für Gemeinschaftsbanken attraktiv ist. Lokale Deployments bestehen in Jurisdiktionen mit strengen Datensouveränitätsregeln oder bei Banken, die durch monolithische Kernsysteme belastet sind, die keine Daten streamen können. Hybride Architekturen entstehen als Übergangsstrategie, bei der rohe Transaktionsdaten vor Ort gespeichert werden, während Modelltraining und Szenario-Simulationen in der Cloud ausgeführt werden.

Die Migration gestaltet die Anbieterbeziehungen um. Hyperscaler bündeln Compliance-Tools, Schlüsselverwaltungsdienste und KI-Beschleuniger und untergraben den historischen Vorteil lokaler Anbieter. Legacy-Anbieter verpacken jetzt containerisierte Versionen ihrer Plattformen für den Betrieb auf Kubernetes-Clustern, wodurch Banken Arbeitslasten zwischen privaten Clouds und öffentlichen Regionen portieren können. Im Big-Data-Markt im Bankwesen spiegelt die prognostizierte CAGR von 25,31 % für die Cloud nicht nur die Technologiewirtschaft wider, sondern auch den regulatorischen Imperativ, Resilienz, Rückverfolgbarkeit und schnelle Wiederherstellung nachzuweisen.

Nach Anwendung: Risikomanagement führt, Betrugserkennung beschleunigt sich

Risikomanagementanwendungen machten im Jahr 2024 29,66 % des Umsatzes aus, da Basels III Kapitalformeln eine tägliche Risikoaggregation, Stresstests und Szenarioanalysen erfordern. Banken nehmen Tick-Level-Preisdaten auf, konsolidieren Sicherheitenpositionen und berechnen Value-at-Risk-Kennzahlen nahezu in Echtzeit. Lösungen für Betrugserkennung und Compliance, das am schnellsten wachsende Segment mit einer CAGR von 24,64 %, begegnen dem steigenden synthetischen Identitätsbetrug auf Echtzeit-Zahlungsschienen. Ensemble-Modelle kombinieren regelbasierte Filter, Anomalieerkennung und neuronale Netze, um Falsch-Positiv-Raten unter 2 % zu halten und gleichzeitig Sub-Sekunden-Latenzanforderungen zu erfüllen. Kundenanalytik-Engines personalisieren Produktempfehlungen und steigern Cross-Selling-Raten; Vermögensverwaltungs-Tools automatisieren Tax-Loss-Harvesting und Portfolio-Rebalancing für vermögende Privatkunden.

Generative KI gestaltet Kundenkommunikations-Workflows um. Große Sprachmodelle, die auf proprietären Transaktionsdaten feinabgestimmt sind, erstellen personalisierte Finanzzusammenfassungen und beantworten Anfragen in natürlicher Sprache. Relationship-Manager erhalten konversationelle Schnittstellen, die Kreditengagements, Produktbestände und bevorstehende Fälligkeiten sofort abrufen. Im Big-Data-Markt im Bankwesen verlagern Banken Budgets hin zu diesen KI-gestützten Front-Office-Anwendungen, während sie gleichzeitig Kerninvestitionen in Risiko- und Compliance-Systeme aufrechterhalten.

Nach Unternehmensgröße: Großbanken dominieren, Gemeinschaftsbanken holen auf

Großbanken erfassten im Jahr 2024 62,74 % der Ausgaben und nutzten ihre Größenvorteile, um mehr als 200 Data-Science-Teams und jährliche Analytikbudgets zu unterhalten, die 200 Millionen USD übersteigen können. Gemeinschaftsinstitute schließen jedoch die Fähigkeitslücke dank cloud-basierter, verbrauchspreisbasierter Plattformen, die Kapitalausgaben eliminieren. Ihre CAGR von 25,23 % spiegelt aggressives Anbieter-Outreach und Shared-Services-Initiativen wider, die Data-Science-Talente bündeln. Mittelgroße Akteure bewegen sich zwischen beiden Welten und profitieren von Mengenrabatten, kämpfen jedoch darum, mit den Gehaltsangeboten von Money-Center-Instituten mithalten zu können.

Der Talentmangel bleibt gravierend. Die mittlere Vergütung für leitende Datenwissenschaftler bei Regionalbanken liegt um bis zu 40 % unter der von Großbank-Kollegen, was zur Abhängigkeit von automatisierten maschinellen Lernplattformen führt, die Unternehmensanalytiker befähigen. Konsortiummodelle, wie das Shared-Services-Netzwerk der Independent Community Bankers of America, entstehen, um Fachwissen zu demokratisieren. Da Hyperscaler No-Code-Modellbaufunktionen integrieren, können kleinere Institute prädiktive Engines einsetzen, ohne Python zu schreiben, was das Spielfeld im Big-Data-Markt im Bankwesen weiter einebnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Analysetechnik: Prädiktive Modelle dominieren, Präskriptive gewinnt

Prädiktive Analytik machte im Jahr 2024 46,76 % des Umsatzes aus und unterstreicht die Reife von Kreditbewertungs-, Abwanderungsvorhersage- und Betrugserkennung-Anwendungsfällen im Big-Data-Markt im Bankwesen. Modelle werden wöchentlich aktualisiert, um Drift zu bekämpfen, der durch schnellere Transaktionszyklen verursacht wird. Präskriptive Analytik, die mit einer CAGR von 24,85 % wächst, wird für die innertagliche Liquiditätsallokation, Sicherheitenoptimierung und dynamische Kreditpreisgestaltung eingesetzt. Optimierungsalgorithmen integrieren regulatorische Einschränkungen und Finanzierungskurveneingaben, um in Echtzeit kostengünstige Finanzierungsquellen zu empfehlen. Deskriptive und diagnostische Module bleiben für die Regulierungsberichterstattung und Ursachenanalyse unverzichtbar, insbesondere im Rahmen der automatisierten Vorfallanalyseanforderung von DORA.

Der Wandel hin zu präskriptiven Tools wird durch generative KI-Schnittstellen verstärkt, die Optimierungsoutputs in klartextliche Empfehlungen für Händler und Treasury-Mitarbeiter übersetzen. Erklärbarkeit bleibt im Vordergrund, da OCC SR 11-7 Transparenz in der Modelllogik fordert. Anbieter bündeln globale Sensitivitätsgraphen und kontrafaktische Szenarien, um Prüfer zu befriedigen. Folglich bewegt sich der Big-Data-Markt im Bankwesen von der Rückschau zur Vorausschau und schließlich zur Echtzeit-Aktion.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 40,32 % des Umsatzes, angetrieben durch den Start von FedNow und strenge OCC-Modellrisikoleitlinien, die Banken zwingen, jährlich 5 Millionen bis 15 Millionen USD in Validierungstools zu investieren. Kanadische Regulatoren finalisieren einen Open-Banking-Rahmen, was Banken veranlasst, API-Gateways und Einwilligungs-Dashboards im Vorfeld einer Frist im Jahr 2025 aufzubauen. Mexikos Sandbox für KI-Kreditbewertung fördert die Nutzung von Graphanalytik, die Mobiltelefon- und Versorgungsdaten nutzt, um Kreditnehmer aus unterversorgten Gemeinschaften zu zeichnen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 25,98 %. Indiens UPI generiert monatliche Datensätze von 2,1 Petabyte, die Echtzeit-Betrugsmaschinen und Händlerrisiko-Bewerter speisen. Das Account-Aggregator-Netzwerk umfasst 1,4 Milliarden Konten und verpflichtet Kreditgeber, eingewilligte Cashflow-Historien innerhalb von Sekunden aufzunehmen. China schreibt Streaming-Geldwäscheanalytik für digitale Yuan-Wallets vor, während Japans Sandbox KI-Vermögensberatungspiloten beschleunigt. Die ASEAN-Zahlungsschienen-Interoperabilität steigert die Nachfrage nach grenzüberschreitenden Betrugs- und Devisenrisiko-Dashboards weiter.

Europas Wachstum ist in DORA und dem bevorstehenden Financial Data Access-Rahmen verankert, der Banken bis 2026 zur Weitergabe angereicherter Transaktionsfeeds zwingen wird. Die digitale Sandbox des Vereinigten Königreichs ermöglicht es Unternehmen, Compliance-Modelle auf synthetischen Daten zu validieren, wodurch Validierungszyklen von sechs Monaten auf sechs Wochen verkürzt werden. Südamerika profitiert von Brasiliens PIX-Regel, die Vor-Abwicklungs-Betrugskontrollen vorschreibt und lokale Banken zu Ensemble-Analytik treibt, während das Wachstum im Nahen Osten durch Saudi-Arabiens Cloud-First-Politik angetrieben wird, die neue Arbeitslasten auf öffentlichen oder hybriden Clouds erfordert. Afrika bleibt im Entstehen, wobei Südafrika KI-Kreditbewertungs-Sandboxen pilotiert.

Wettbewerbslandschaft

Der Big-Data-Markt im Bankwesen ist fragmentiert. Hyperscaler wie AWS, Microsoft und Google Cloud dominieren die Infrastruktur und integrieren generative KI-Dienste wie Amazon Q, Azure OpenAI und Anti-Money-Laundering-KI, die es Banken ermöglichen, anspruchsvolle Modelle zu implementieren, ohne eigene Engines aufzubauen. Legacy-Anbieter, darunter IBM, Oracle und SAP, verteidigen ihre installierten Basen mit containerisierten, hybriden Angeboten, die die lokale Datensouveränität aufrechterhalten. Nischen-Fintechs, darunter ThetaRay, DataRobot und Alteryx, zielen auf hochwachsende Teilsegmente wie die Erkennung synthetischer Betrugsfälle, automatisiertes maschinelles Lernen und No-Code-Workflow-Orchestrierung ab.

Weißräume verbleiben in der präskriptiven Treasury-Analytik, wo 70 % der Liquiditätsentscheidungen trotz des Zugangs zu Echtzeit-Sicherheitendaten noch auf manuelle Prozesse angewiesen sind. Anbieter von Optimierungsmaschinen, die innertagliche Finanzierung und Sicherheitentausche automatisieren, haben Gewinnpotenzial. Erklärbare KI ist ein weiteres Wachstumssegment, da EBA-Leitlinien Transparenz vorschreiben und die Nachfrage nach SHAP-basierten Visualisierungen und kontrafaktischen Generatoren ankurbeln. Die Wettbewerbsintensität ist hoch, aber die rasche Expansion des Marktes lässt Raum für Etablierte und Disruptoren.

Marktführer im Bereich Big-Data-Analytics im Bankwesen

IBM Corporation

SAP SE

Oracle Corporation

Aspire Systems Inc.

Alteryx Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Richtlinie zur Netz- und Informationssicherheit 2, die im Januar 2025 in Kraft trat, schreibt Banken vor, Cybersicherheits-Risikomanagementmaßnahmen zu implementieren, bedeutende Vorfälle innerhalb von 24 Stunden zu melden und regelmäßige Sicherheitsprüfungen von Drittanbietern durchzuführen – Anforderungen, die die Einführung von Cloud-Analytikplattformen verlangsamt haben, da Institutionen die Sorgfaltspflicht bezüglich der Einhaltung von EU-Souveränitätsregeln durch Hyperscaler prüfen.

- November 2024: IBM und AWS haben ihre Partnerschaft ausgebaut, um Watsonx.data auf AWS bereitzustellen, wodurch die Speicherkosten um 40 % gesenkt wurden.

- Oktober 2024: Microsoft hat den Azure OpenAI Service für das Finanzwesen eingeführt und GPT-4 in Compliance- und Beratungsworkflows integriert.

- September 2024: Google Cloud gab die Implementierung der Anti-Money-Laundering-KI durch HSBC bekannt, die Falsch-Positiv-Raten um 60 % reduziert.

Umfang des globalen Berichts über den Markt für Big-Data-Analytics im Bankwesen

Big-Data-Analytics kann Banken helfen, das Kundenverhalten auf der Grundlage von Erkenntnissen aus verschiedenen Quellen zu verstehen, einschließlich Investitionsmustern, Einkaufstrends, Investitionsmotivationen sowie persönlichem und finanziellem Hintergrund. Mit dem Fortschritt in der Big-Data-Analytics können Banken Markttrends analysieren und fundierte Entscheidungen bezüglich der Anpassung von Zinssätzen für Einzelpersonen in verschiedenen Regionen treffen. Mithilfe von Big-Data-Analytics nutzen Finanzdienstleistungen diese aktiv, um Daten zu speichern, geschäftliche Erkenntnisse abzuleiten und die Skalierbarkeit zu verbessern, da das Volumen elektronischer Aufzeichnungen zunimmt.

Der Bericht über den Big-Data-Markt im Bankwesen ist nach Lösungstyp (Datenerkennung und -visualisierung, erweiterte Analytik, Datenmanagement, Betrugserkennung und Compliance-Analytik), Bereitstellungsmodus (lokal, Cloud, hybrid), Anwendung (Risikomanagement, Kundenanalytik, Betrugserkennung und Compliance, Vermögensverwaltung und Beratung), Unternehmensgröße (Großbanken, mittelgroße Banken, Gemeinschafts-/Kleinbanken), Analysetechnik (deskriptiv, diagnostisch, prädiktiv, präskriptiv) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Datenerkennung und -visualisierung |

| Erweiterte Analytik |

| Datenmanagement |

| Betrugserkennung und Compliance-Analytik |

| Lokal |

| Cloud |

| Hybrid |

| Risikomanagement |

| Kundenanalytik |

| Betrugserkennung und Compliance |

| Vermögensverwaltung und Beratung |

| Großbanken |

| Mittelgroße Banken |

| Gemeinschafts-/Kleinbanken |

| Deskriptive Analytik |

| Diagnostische Analytik |

| Prädiktive Analytik |

| Präskriptive Analytik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Datenerkennung und -visualisierung | ||

| Erweiterte Analytik | |||

| Datenmanagement | |||

| Betrugserkennung und Compliance-Analytik | |||

| Nach Bereitstellungsmodus | Lokal | ||

| Cloud | |||

| Hybrid | |||

| Nach Anwendung | Risikomanagement | ||

| Kundenanalytik | |||

| Betrugserkennung und Compliance | |||

| Vermögensverwaltung und Beratung | |||

| Nach Unternehmensgröße | Großbanken | ||

| Mittelgroße Banken | |||

| Gemeinschafts-/Kleinbanken | |||

| Nach Analysetechnik | Deskriptive Analytik | ||

| Diagnostische Analytik | |||

| Prädiktive Analytik | |||

| Präskriptive Analytik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Big-Data-Marktes im Bankwesen?

Der Markt steht im Jahr 2025 bei 10,56 Millionen USD und soll bis 2030 schnell auf 29,87 Millionen USD wachsen.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2025 und 2030 mit einer starken CAGR von 23,11 % wächst.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-basierte Deployments steigen mit einer CAGR von 25,31 %, angetrieben durch regulatorische Resilienzanforderungen und verbrauchsbasierte Preisgestaltung.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Hohe Transaktionsvolumina auf Plattformen wie Indiens UPI und starke regulatorische Impulse für Echtzeit-Analytik beschleunigen die regionale Akzeptanz und führen zu einer prognostizierten CAGR von 25,98 %.

Was sind die größten Implementierungshürden?

Hohe Integrationskosten mit Legacy-Kernsystemen und strenge Datenschutzregulierungen schaffen die bedeutendsten Barrieren für die Einführung.

Welches Anwendungssegment bietet die größte Wachstumschance?

Betrugserkennung und Compliance-Analytik, angetrieben durch synthetische Identitätsangriffe auf Echtzeit-Zahlungsschienen, soll mit einer CAGR von 24,64 % expandieren.

Seite zuletzt aktualisiert am: