Taille et Part du Marché des Bonbons au Bangladesh

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 941 Milliards de dollars |

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bonbons au Bangladesh par Mordor Intelligence

La taille du marché des bonbons au Bangladesh en 2026 est estimée à USD 987,9 millions, en croissance par rapport à la valeur de 2025 de USD 941 millions, avec des projections pour 2031 indiquant USD 1,26 milliard, croissant à un TCAC de 4,98% sur la période 2026-2031. Au cours de l'exercice fiscal 2023-24, portée par une croissance du PIB de 5,82% et un revenu par habitant de USD 2 675, la consommation de produits discrétionnaires, notamment les confiseries, a fortement progressé[1]Source : Bureau des Statistiques du Bangladesh," Revue Économique du Bangladesh 2024, " mof.portal.gov.bd. Avec 45% de la population âgée de moins de 24 ans, la jeunesse démographique stimule une demande soutenue pour des produits abordables, les consommateurs plus jeunes ayant tendance à privilégier les produits gourmands et accessibles. Cet avantage démographique soutient non seulement la demande de base, mais incite également les fabricants à cibler ce segment avec des stratégies marketing innovantes et des offres de produits adaptées. Parallèlement, les innovations en matière de produits, telles que de nouvelles saveurs, des alternatives plus saines et des options premium, ainsi que la modernisation des infrastructures de vente au détail et l'adoption rapide des plateformes de commerce numérique, propulsent le marché des bonbons vers l'avant.

Principaux Enseignements du Rapport

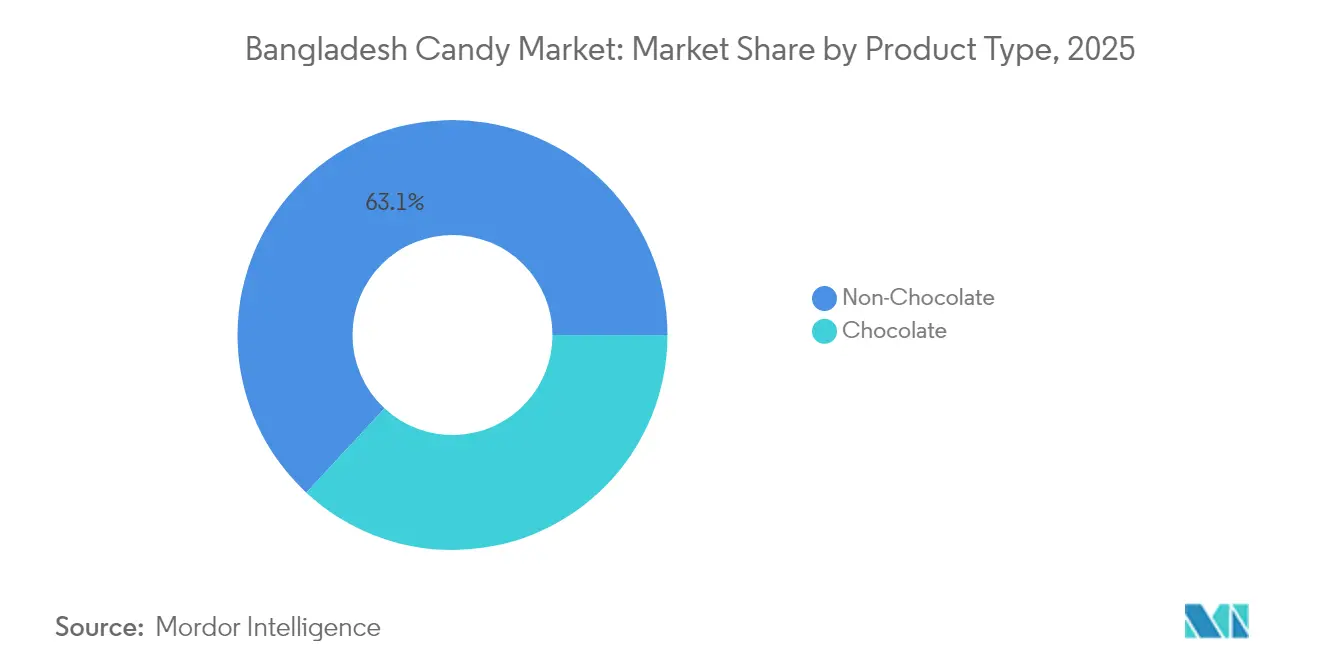

- Par type de produit, les gammes sans chocolat ont représenté 63,10% de la part du marché des bonbons en 2025, tandis que le chocolat devrait afficher la croissance la plus rapide avec un TCAC de 5,06% sur la période 2026-2031.

- Par type d'ingrédient, les formulations à base de sucre ont représenté 82,00% de la taille du marché des bonbons en 2025, tandis que les offres sans sucre et faibles en calories devraient se développer à un TCAC de 7,28% durant la période 2026-2031.

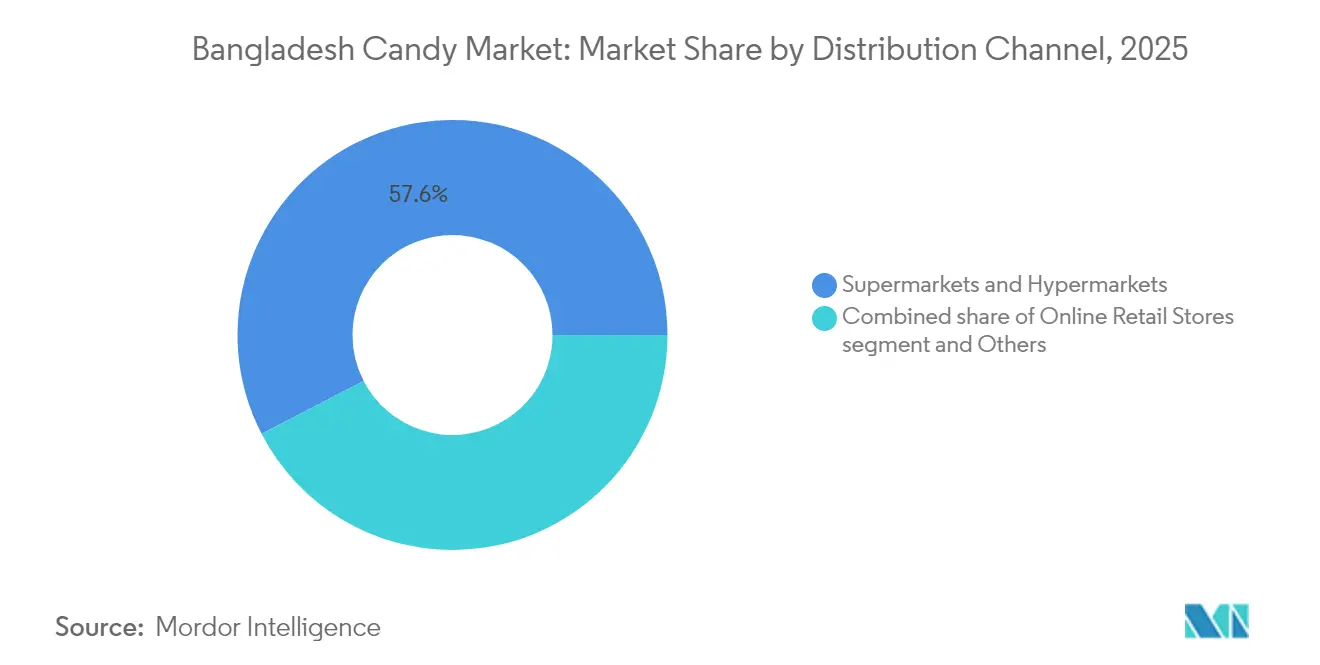

- Par canal de distribution, les supermarchés et hypermarchés ont capturé 57,60% de la part des revenus du marché des bonbons en 2025, tandis que le commerce en ligne devrait progresser à un TCAC de 5,34% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Bonbons au Bangladesh

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande des classes moyennes urbaines pour des indulgences abordables | +1.2% | National, concentré à Dacca, Chittagong, Sylhet | Moyen terme (2 à 4 ans) |

| Expansion des chaînes de vente au détail modernes et du commerce électronique | +0.8% | Centres urbains avec extension vers les zones semi-urbaines | Long terme (≥ 4 ans) |

| Pics de consommation saisonniers/liés aux fêtes | +0.7% | National, avec des pics dans les grandes villes pendant l'Aïd, la Durga Puja | Court terme (≤ 2 ans) |

| Innovation produit avec des saveurs localisées et des conditionnements unitaires | +0.5% | National, avec adoption précoce dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Croissance des bonbons sans sucre et fonctionnels | +0.4% | Zones urbaines avec des données démographiques soucieuses de leur santé | Long terme (≥ 4 ans) |

| Politique d'importation de sucre brut en franchise de droits pour les exportateurs | +0.3% | National, bénéficiant aux fabricants orientés vers l'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande des classes moyennes urbaines pour des indulgences abordables

D'ici 2025, le Bangladesh devrait accueillir 34 millions de consommateurs de classe moyenne, consolidant ainsi une base solide pour son marché des bonbons. Les bonbons, souvent perçus comme un luxe à petit prix,

offrent aux ménages aspirationnels une indulgence sans culpabilité, leur permettant de vivre des expériences premium sans contrainte financière significative. Les recherches indiquent que le goût est le principal facteur d'achat pour 80,1% des achats de confiseries, les acheteuses jouant un rôle central dans la sélection des marques en raison de leur influence sur les décisions d'achat du foyer[2]Source : Journal de l'Université Agricole du Bangladesh," Consommation de crème glacée dans une zone sélectionnée du Bangladesh : Effet des facteurs démographiques, psychométriques et liés aux produits", www.ejmanager.com . De plus, la croissance de la population de classe moyenne devrait stimuler la demande de produits abordables mais de haute qualité, renforçant ainsi le marché des bonbons. Alors qu'une proportion significative de 95,4% des étudiants universitaires consomment des boissons sucrées, 94,5% d'entre eux se tournent vers des alternatives plus saines, laissant entrevoir un marché prêt pour des produits à portions contrôlées en phase avec les préférences sanitaires en évolution. Ces tendances entrelacées suggèrent une hausse de la demande, notamment pour les références tarifées en dessous de USD 0,10, à condition qu'elles soient conditionnées de manière à dégager une image de qualité et à séduire les consommateurs soucieux du rapport qualité-prix. La combinaison d'accessibilité financière, de goût et d'options soucieuses de la santé est susceptible de façonner la dynamique du marché dans les années à venir.

Expansion des chaînes de vente au détail modernes et du commerce électronique

Le commerce de détail organisé, une industrie de USD 18 milliards en expansion à un rythme annuel de 7,5%, révolutionne l'accès aux confiseries pour les consommateurs. Les supermarchés, portés par l'ambitieux essor de Shwapno qui passe de 300 à 3 000 points de vente, améliorent la visibilité en rayon, standardisent le merchandising et garantissent la fiabilité des stocks. Cette expansion augmente non seulement l'accès des consommateurs à une plus grande variété de produits de confiserie, mais favorise également une expérience d'achat plus cohérente. Parallèlement, des plateformes en ligne comme Chaldal ont multiplié les livraisons quotidiennes, passant de 2 500 à 12 000 commandes pendant la pandémie, soulignant la puissance de la scalabilité numérique et la préférence croissante pour le commerce électronique. L'adoption généralisée des services financiers mobiles par les jeunes urbains rationalise les achats répétés de confiseries en réduisant les obstacles transactionnels et en améliorant la commodité. Par ailleurs, les fabricants bénéficient de retours en temps réel sur les ajustements de références grâce aux données de flux de clics, leur permettant de répondre rapidement aux préférences changeantes des consommateurs et aux évolutions du marché.

Pics de consommation saisonniers/liés aux fêtes

Pendant l'Aïd, la Durga Puja et les saisons de mariage, les ventes de bonbons connaissent des pics et des creux prévisibles. Les recherches soulignent que les calendriers festifs peuvent tripler les ventes unitaires de produits comme le rasogolla, portés par une demande accrue des consommateurs pour les cadeaux et la consommation festive[3]Source : Asian Journal of Medical and Biological Research," Utilisations du lait dans les confiseries et préférences des consommateurs pour les produits laitiers dans la municipalité de Mymensingh au Bangladesh", www.banglajol.info . Pour exploiter les budgets cadeaux, les producteurs préchargent leurs stocks et introduisent des saveurs exclusives aux fêtes ou des emballages thématiques, qui font appel aux sentiments culturels et festifs. De plus, les producteurs investissent souvent dans des campagnes marketing adaptées à ces occasions pour stimuler davantage les ventes et la visibilité de la marque. Cependant, ces pics de ventes entraînent également des défis tels que les heures supplémentaires en usine, les pénuries d'emballages et les congestions de transport. Pour y remédier, les producteurs s'appuient sur des algorithmes avancés de prévision de la demande pour optimiser l'allocation des ressources, rationaliser les calendriers de production et assurer la livraison en temps voulu des produits pendant les périodes de forte demande. En outre, certaines entreprises collaborent avec des partenaires logistiques pour atténuer les goulots d'étranglement du transport et maintenir l'efficacité de la chaîne d'approvisionnement durant ces saisons critiques.

Innovation produit avec des saveurs localisées et des conditionnements unitaires

La démarche de Khondol Sweet pour obtenir une Indication Géographique souligne le potentiel commercial de la protection des recettes régionales, car elle contribue à préserver l'identité unique et le patrimoine de ces produits tout en renforçant leur valeur marchande. L'industrie des confiseries traditionnelles d'entreprise, affichant une valorisation annuelle de Tk 20 000 crore, illustre le potentiel lorsque les recettes traditionnelles sont associées à un conditionnement contemporain, ce qui correspond aux préférences des consommateurs modernes. En introduisant des références à portions contrôlées, la portée s'est élargie de façon significative ; ENA Food & Beverage a personnalisé les tailles de conditionnement pour s'adapter aux budgets des micro-marchands, atteignant avec succès plus de 10 000 points de vente au détail. Cette approche augmente non seulement l'accessibilité, mais cible également des segments de consommateurs diversifiés, notamment ceux des zones rurales et urbaines. De plus, la stratégie consistant à combiner des recettes patrimoniales avec une image de marque moderne garantit un avantage concurrentiel sur un marché où les attentes des consommateurs évoluent rapidement. La clé du succès réside dans l'harmonisation de l'authenticité, de l'accessibilité financière et de la commodité, assurant ainsi que les produits patrimoniaux restent pertinents sur un marché concurrentiel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix mondiaux du sucre et du cacao | -0.9% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Absence de chaîne du froid pour la distribution de chocolat en été | -0.6% | National, plus sévère dans les zones rurales | Moyen terme (2 à 4 ans) |

| Prise de conscience croissante de la santé en faveur de la réduction du sucre | -0.5% | Zones urbaines avec des données démographiques éduquées | Long terme (≥ 4 ans) |

| Sous-cotation des prix par le secteur informel/sans marque | -0.4% | Marchés ruraux et semi-urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux du sucre et du cacao

En 2024, les prix intérieurs du sucre au Bangladesh oscillaient entre Tk 105 et 120/kg, dépassant les plafonds fixés par le gouvernement et comprimant les marges des fabricants. Cette hausse des prix a exercé une pression significative sur les producteurs et les consommateurs, mettant en évidence les inefficacités de la chaîne d'approvisionnement et l'impact des dynamiques du marché mondial. Bien qu'une réduction proposée du droit sur le sucre raffiné à Tk 4 000/tonne vise à apporter un certain soulagement, le Bangladesh continue de s'appuyer sur les importations pour la majorité de ses besoins annuels en sucre de 2 millions de tonnes, exposant le marché aux chocs externes. Les fluctuations des matières premières mondiales, amplifiées par les décisions tarifaires des États-Unis, introduisent des incertitudes qui se répercutent sur les prix de gros des bonbons, compliquant davantage la situation. Les grandes entreprises atténuent les risques via les marchés à terme, exploitant leur capacité financière pour se couvrir contre la volatilité des prix. En revanche, les petits acteurs supportent fréquemment le poids des coûts croissants, absorbant souvent ces dépenses ou réduisant la taille des conditionnements pour maintenir l'accessibilité financière pour les consommateurs.

Absence de chaîne du froid pour la distribution de chocolat en été

Lorsque les températures dépassent 35 °C, le transport de chocolat dans des camions non réfrigérés devient un défi significatif, compromettant sa durée de conservation et diminuant l'expérience du consommateur. En réponse, Golden Harvest et IFC ont lancé une coentreprise de chaîne du froid au Bangladesh, soutenue par un investissement de USD 22 millions. Cette initiative marque la première approche systématique du pays pour résoudre le problème de la logistique sensible à la température. Cependant, la capacité actuelle de cette infrastructure de chaîne du froid reste insuffisante pour répondre à la demande en forte croissance. Alors que le pays continue de faire face au besoin d'une logistique réfrigérée à l'échelle nationale, les fabricants adaptent leurs stratégies. Ils se concentrent sur la promotion des ventes de chocolat pendant les mois plus frais, lorsque le risque de dommages dus à la chaleur est plus faible, ou limitent leurs offres de produits aux références spécifiquement conçues pour résister aux températures plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance du Non-Chocolat dans un Contexte d'Accélération du Chocolat

En 2025, les variétés sans chocolat ont dominé le marché des bonbons, représentant 63,10% de la part de marché. Cette position dominante a non seulement renforcé les revenus globaux, mais a également assuré la disponibilité d'options d'entrée de gamme. Couvrant une gamme diversifiée de saveurs, des caramels aux menthes, ce segment s'aligne parfaitement avec les festivités locales et répond au pouvoir d'achat des groupes à faibles revenus. Les fabricants ont habilement exploité les sources de matières premières nationales et les besoins minimaux en réfrigération de ce segment, assurant une offre stable tout au long de l'année. De plus, les promotions croisées stratégiques avec des boissons rafraîchissantes et l'utilisation d'emballages sachets ont amplifié leur présence dans les kiosques en bord de route, les rendant plus accessibles au consommateur quotidien.

D'autre part, le segment du chocolat est sur une trajectoire ascendante, affichant une perspective de TCAC de 5,06%. Cette croissance signale un élan croissant dans le segment premium, laissant entrevoir des changements potentiels dans les futures allocations de taille du marché des bonbons. Les millennials urbains, influencés par les médias sociaux et les tendances mondiales de la confiserie, sont de plus en plus attirés par les barres d'impulsion et les assortiments cadeaux curatés. En réponse à cette tendance, des investissements affluent dans des lignes d'enrobage automatisées avancées et des substituts de beurre de cacao adaptés aux climats tropicaux. Pourtant, malgré cet élan, les ventes estivales font face à des défis en l'absence d'un système de chaîne du froid robuste, limitant le potentiel de revenus annuel complet du segment.

Par Type d'Ingrédient : Base à Base de Sucre avec une Évolution Soucieuse de la Santé

En 2025, les produits à base de sucre ont représenté une part dominante de 82,00% du marché des bonbons, soulignant à la fois les préférences gustatives établies et les considérations économiques. Les liens étroits avec les raffineries de sucre locales et les artisans confiseurs traditionnels renforcent davantage cette domination. Les marques innovent constamment, introduisant de nouvelles saveurs de fruits, des rayures et des centres bicolores pour maintenir un fort engagement auprès de divers groupes sociaux. Ce segment bénéficie de son accessibilité financière, de sa large disponibilité et de sa signification culturelle, en faisant un choix incontournable pour les consommateurs de diverses données démographiques. De plus, la présence de longue date des bonbons à base de sucre sur le marché a favorisé la fidélité à la marque, renforçant encore leur position sur le marché.

Bien que partant d'une base modeste, les produits sans sucre et faibles en calories sont en hausse, affichant un TCAC de 7,28% et provoquant des changements dans les stratégies d'approvisionnement en ingrédients. L'inclusion d'édulcorants artificiels et naturels élargit les portefeuilles de fournisseurs, compliquant les processus de contrôle de la qualité. Ces produits ciblent la base croissante de consommateurs soucieux de leur santé, répondant aux préoccupations relatives à la consommation de sucre et aux maladies liées au mode de vie. Les stratégies marketing mettent en avant les recommandations de professionnels de la santé et mettent l'accent sur le contrôle des portions, notamment dans les présentoirs situés à proximité des pharmacies, pour séduire ce segment d'acheteurs axés sur la santé. De plus, la disponibilité croissante de ces produits dans les circuits de vente au détail grand public, associée à des campagnes publicitaires ciblées, stimule leur adoption auprès d'un public plus large.

Par Canal de Distribution : Leadership de la Vente au Détail Moderne avec une Accélération Numérique

En 2025, les supermarchés et hypermarchés ont représenté 57,60% du chiffre d'affaires total, exploitant les présentations organisées et la gestion des catégories pour stimuler les ventes unitaires. Ces formats de vente au détail offrent une expérience d'achat structurée, permettant aux consommateurs de naviguer facilement dans les différentes catégories de produits. Des promotions telles que les offres achetez-en-un-obtenez-en-un et les incitations par carte de fidélité augmentent la taille des paniers, encourageant les achats répétés et la fidélisation des clients. De plus, l'analyse des données en rayon joue un rôle essentiel dans la rationalisation des références, assurant un assortiment de produits optimal et une gestion efficace des stocks. Ces stratégies améliorent collectivement l'efficacité opérationnelle et contribuent à une croissance soutenue des revenus dans ce segment.

Le commerce en ligne, dont la croissance est projetée à un TCAC de 5,34%, constitue le bras agile du marché des bonbons. Les plateformes de commerce électronique capitalisent sur les tendances des consommateurs en proposant des ventes flash programmées, comme celles des soirées du Ramadan ou avec des coffrets cadeaux de la Durga Puja, qui génèrent des pics de volume significatifs. Malgré 90% des commandes encore dépendantes du paiement à la livraison, l'adoption croissante des portefeuilles mobiles indique un glissement progressif vers des cycles de traitement plus fluides et plus efficaces. En outre, les partenariats avec des micro-hubs élargissent la couverture du dernier kilomètre en milieu rural, permettant aux confiseries de marque de pénétrer dans des villages qui n'avaient auparavant accès qu'aux sucreries sans marque. Ce développement élargit non seulement la portée du marché, mais renforce également la visibilité de la marque dans les régions mal desservies, créant de nouvelles opportunités de croissance pour le marché des bonbons.

Analyse Géographique

Au Bangladesh, le marché des bonbons est principalement porté par Dacca, Chittagong et Sylhet. Ces villes, dotées de revenus plus élevés et d'un dense réseau de commerce de détail moderne, abritent des consommateurs pionniers de tendances qui influencent significativement la dynamique du marché. En conséquence, les fabricants dirigent de plus en plus leurs campagnes d'affichage et de médias sociaux vers ces centres urbains, où la fréquence d'achat et les prix de vente moyens sont à leur apogée. Ces villes servent également de terrains d'essai pour les innovations, avec des pilotes de chaîne du froid introduits ici avant un déploiement plus large dans d'autres régions.

Pendant ce temps, dans les districts du nord, il existe une forte fidélité aux confiseries traditionnelles. Cette allégeance stimule non seulement le volume des bonbons durs à base de sucre, mais garantit également que ces bonbons correspondent aux saveurs locales, répondant aux préférences culturelles de la population. Les récentes améliorations apportées au réseau routier ont réduit les délais de livraison pour les groupes semi-urbains, permettant aux épiceries locales de renouveler leurs stocks plus fréquemment. Cependant, ces consommateurs restent très sensibles aux prix, se tournant vers des références en sachets tarifées en dessous de Tk 5, qui répondent à leurs contraintes budgétaires tout en maintenant l'accessibilité aux produits.

Sur les fronts occidentaux et côtiers, il existe une tendance notable d'adoption précoce des collations au chocolat. Ce changement est largement attribué aux routes commerciales liées aux ports, qui ont familiarisé les résidents avec les marques importées et diversifié leurs préférences. De plus, les plateformes de commerce électronique comblent les lacunes en matière de notoriété des marques, permettant aux ménages côtiers d'accéder aux mêmes sélections en ligne que ceux de Dacca. Ces régions émergent également comme des pôles stratégiques pour les activités d'exportation, tirant parti du port maritime de Chittagong pour faciliter les expéditions transfrontalières de confiseries et étendre la portée commerciale des fabricants locaux.

Paysage réglementaire

La fabrication, l'importation et la vente de bonbons au Bangladesh relèvent du Bangladesh Food Safety Act de 2013, administré par la Bangladesh Food Safety Authority (BFSA), qui définit les normes nationales de sécurité alimentaire et leur application. Pour la confiserie emballée commercialisée, le Bangladesh Standards and Testing Institution (BSTI) fait office de garant central de conformité au moyen de normes et de tests obligatoires, tandis que les produits de confiserie importés (comme les pastilles) nécessitent une certification de conformité BSTI dans le cadre de l'Import Policy Order pour accéder au marché légal.

L'activité normative a été soutenue autour des principales catégories de bonbons, le BSTI ayant diffusé des projets de révision en 2026 pour des normes clés de confiserie, notamment la BDS 490 (bonbons durs, quatrième révision) et la BDS 1498 (chewing-gum, deuxième révision). Le Bangladesh a également utilisé le canal SPS de l'OMC en 2026 pour notifier un projet de spécification BDS 490 concernant les bonbons durs, renforçant les exigences d'hygiène ainsi que les règles d'emballage et de marquage, et resserrant l'attention sur les directives relatives aux additifs et aux paramètres de sécurité (y compris les métaux lourds et la microbiologie) que les fabricants et importateurs doivent intégrer dans leurs processus d'assurance qualité/contrôle qualité et d'étiquetage.

Paysage Concurrentiel

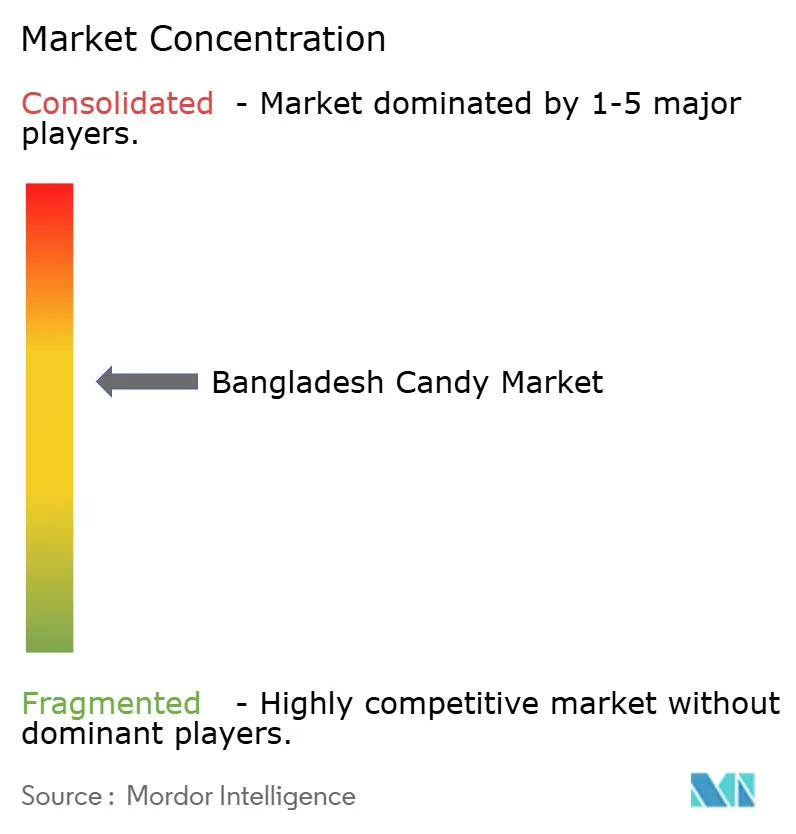

Le marché des bonbons au Bangladesh, avec un score de fragmentation modéré de 6 sur l'échelle de concentration du marché, indique un potentiel de fusions stratégiques sans entraver l'innovation. Les acteurs locaux puissants comme PRAN-RFL, Olympic Industries et ACI Foods rivalisent aux côtés de géants mondiaux tels que Nestlé, Mars Wrigley et Perfetti Van Melle. Tandis que les acteurs nationaux capitalisent sur des réseaux de distribution étendus, notamment dans les zones rurales où l'accessibilité est essentielle, les multinationales se concentrent sur un positionnement premium, exploitant leur expertise mondiale et leurs solides capacités de recherche et développement pour introduire des produits innovants adaptés aux préférences des consommateurs en évolution.

Des investissements en capital significatifs reflètent une perspective haussière et une confiance à long terme dans le potentiel de croissance du marché. PRAN-RFL a alloué USD 22,5 millions pour de nouvelles lignes de confiseries réparties sur 18 parcs industriels, visant à la fois les marchés urbains et les exportations pour renforcer son empreinte nationale et internationale. Pendant ce temps, l'initiative de boulangerie de Tk 1 200 crore du Groupe Akij, lançant la marque Bakeman's, intensifie la concurrence entre les biscuits et les bonbons, signalant une démarche stratégique pour capter une plus grande part du marché des en-cas. Les investissements directs étrangers sont également en hausse, illustrés par l'achat de USD 130 millions d'actifs d'embouteillage locaux par Coca-Cola İçecek, ce qui renforce le potentiel de couplage boissons et en-cas, créant des opportunités de synergies inter-catégories.

Les outils numériques remodèlent le paysage de la chaîne d'approvisionnement, stimulant l'efficacité et la compétitivité. Par exemple, la plateforme PriyoShop connecte les épiceries de quartier aux grossistes, permettant une tarification dynamique et un réapprovisionnement rapide en 48 heures, ce qui est crucial pour maintenir les stocks pendant les périodes de forte demande. Les marques exploitent les données prédictives pour planifier leurs réapprovisionnements, assurant un stock optimal pendant les périodes festives et minimisant les ruptures de stock. Sur un marché de plus en plus attentif à la santé et à la durabilité, des caractéristiques telles que les emballages recyclables, les allégations de sucre réduit et les emballages écologiques deviennent des facteurs de différenciation clés, aidant les marques à s'aligner sur les préférences d'une base de consommateurs soucieux de leur santé et de l'environnement.

Leaders de l'Industrie des Bonbons au Bangladesh

Perfetti Van Melle

Olympic Industries Limited

ACI Foods Limited

PRAN Rfl Group

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité concrète réside dans la montée en capacité et en compétences, susceptible de réduire le coût de service et d'élargir la gamme de formats adressables, en particulier pour le chocolat et les gommes confrontés à des contraintes de chaleur et de manipulation. Les actions d'Olympic Industries en 2025-2026 illustrent cette voie. L'entreprise a annoncé des importations de machines pour accroître sa capacité de production de chocolat (3 300 tonnes par an), et a ensuite sécurisé une marge d'expansion grâce à l'achat de terrain approuvé par le conseil d'administration, adjacent à son usine de Narayanganj (26,22 crore de Tk, 489,89 décimales). Parallèlement à l'échelle de production, il existe une marge de manœuvre supplémentaire pour une distribution en chaîne du froid et résistante aux températures, afin de soutenir une pénétration plus large des SKU de chocolat tout au long de l'année, en s'appuyant sur la coentreprise de chaîne du froid existante au Bangladesh, soutenue par un investissement de 22 millions USD de Golden Harvest et IFC.

Une deuxième opportunité concerne la facilitation de l'exportation et la modernisation des produits axée sur la conformité, où les investissements dans les contrôles d'hygiène, les tests et l'automatisation des processus aident les acteurs de marque à se différencier du secteur informel. La Bangladesh Agricultural Development Corporation (BADC) a inauguré la première usine de traitement thermique sous vapeur du pays (Gabtoli, Dhaka, juillet 2026) pour aider les exportations à répondre aux exigences phytosanitaires, ce qui témoigne d'un développement d'infrastructures pouvant soutenir des programmes d'exportation de produits transformés plus larges et des améliorations de la qualité en amont. Avec le BSTI qui fait avancer en 2026 des projets de révision des normes pour les bonbons durs et le chewing-gum (BDS 490 et BDS 1498), les fabricants peuvent développer des lignes conformes sans sucre/faibles en calories et fonctionnelles, avec un étiquetage plus clair et une assurance sécurité renforcée. Ces initiatives peuvent également être testées et déployées plus rapidement via des plateformes de vente au détail moderne et de commerce électronique (y compris l'expansion de Shwapno et la montée en puissance de la livraison) à Dhaka, Chittagong et Sylhet, ainsi que dans les corridors semi-urbains.

Développements récents du secteur

- Avril 2026 : Olympic Industries a approuvé l'achat de 489,89 décimales de terrain adjacent à son usine de Narayanganj pour 26,22 crore de Tk afin de soutenir une future expansion. Cette surface supplémentaire renforce la capacité de l'entreprise à ajouter de nouvelles lignes de confiserie et de snacks et contribue à protéger la continuité de l'approvisionnement lors des pics de demande saisonniers.

- Septembre 2025 : Olympic Industries a signé un accord de prêt de 50 crore de Tk dans le cadre du projet d'amélioration de la chaîne de valeur alimentaire financé par la JICA, afin de moderniser et d'agrandir ses usines de Narayanganj. Ce financement soutient des mises à niveau d'usines susceptibles d'augmenter le débit et d'améliorer le contrôle des processus, ce qui devient de plus en plus important à mesure que les exigences de conformité se renforcent pour la confiserie emballée.

- Février 2024 : Golden Harvest et IFC ont fait progresser une coentreprise de chaîne du froid au Bangladesh, soutenue par un investissement de 22 millions USD, afin de bâtir une logistique frigorifique systématique. La capacité élargie de la chaîne du froid améliore la faisabilité de la distribution des bonbons au chocolat sensibles à la chaleur pendant les mois les plus chauds et au-delà des plus grands centres urbains.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Aux fins de ce rapport, le marché des bonbons au Bangladesh est défini comme la valeur des produits de confiserie vendus pour la consommation au Bangladesh à travers les canaux de vente au détail et autres canaux commerciaux, mesurée en USD pour une vision cohérente d'une année sur l'autre.

Exclusions du périmètre : sont exclues les ventes faites maison ou informelles non enregistrées, ainsi que les catégories de snacks adjacentes telles que les biscuits, la pâtisserie de confiserie et les glaces.

Aperçu de la segmentation

- Type de Produit

- Bonbons au Chocolat

- Bonbons sans Chocolat

- Bonbons Durs

- Pastilles, Gommes, Gelées et Confiseries à Mâcher

- Autres

- Par Type d'Ingrédient

- À Base de Sucre

- Sans Sucre/Faible en Calories

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Épiceries de Proximité

- Magasins de Commerce en Ligne

- Autres Canaux de Distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et ancrer des hypothèses vérifiables à partir de données publiques. Nous avons consulté des sources telles que la Banque du Bangladesh et les publications statistiques gouvernementales pour les indicateurs macroéconomiques, les statistiques douanières ou commerciales pour les flux de sucreries et confiseries à base de sucre, ainsi que les bases de données de la FAO et d'autres organismes agricoles pour comprendre la disponibilité du sucre et des intrants associés.

Pour ancrer la vision du marché, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs lorsqu'ils étaient disponibles, les annonces de marques et de distributeurs dans la presse reconnue, ainsi que les informations publiées par les chambres locales ou les associations de l'industrie alimentaire. Parallèlement, des sources payantes par abonnement pour les données financières et de renseignement des entreprises, ainsi qu'une base de données de brevets payante distincte, ont été utilisées de manière sélective pour suivre l'activité des produits et recouper l'échelle lorsque les informations divulguées étaient limitées. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification pendant l'analyse.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants, d'importateurs et de distributeurs, d'acteurs de la distribution moderne et traditionnelle, ainsi que de parties prenantes liées à l'emballage et aux ingrédients. Les discussions ont porté sur les tendances de la demande à l'échelle du Bangladesh, les évolutions du mix des canaux et les mouvements de prix, afin de pouvoir corriger les hypothèses issues de la recherche documentaire, puis les trianguler à travers plusieurs points de vue.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Catégorie supérieure : 26 % | Direction générale (CXO) : 19 % | APAC : 39 % |

| Catégorie intermédiaire : 55 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Acteurs de plus petite taille : 19 % | Managers : 47 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une construction descendante où le bassin de demande est reconstitué à partir de l'orientation des dépenses des consommateurs bangladais, des indicateurs liés à la confiserie et au sucre, ainsi que de l'évolution observée de la disponibilité des canaux, puis ces totaux sont ventilés selon la part adressable des bonbons. Pour s'assurer que le résultat ne repose pas uniquement sur des hypothèses, nous avons corroboré les totaux à l'aide de vérifications ascendantes sélectives, telles que des points de prix (ASP) échantillonnés par marque et par canal multipliés par le débit de vente estimé, ainsi que la validation par les distributeurs et détaillants des fourchettes de ventes typiques.

Les principales données utilisées dans le modèle comprennent les tendances d'urbanisation et de revenus, la composition démographique par âge influençant les achats impulsifs, la disponibilité des produits importés dans la distribution moderne, la participation au commerce de détail en ligne, et les évolutions observées de l'architecture des prix et des formats qui affectent l'ASP réalisé en monnaie locale. Les prévisions ont été élaborées à l'aide d'une modélisation par scénarios, appuyée par de simples contrôles de régression sur les principaux facteurs déterminants, puis ajustées à l'aide de retours primaires sur les évolutions attendues des prix, l'intensité promotionnelle et l'expansion des canaux. Là où la visibilité ascendante directe était faible, les lacunes ont été comblées en appliquant des ratios de conversion prudents, retestés lors d'appels de suivi jusqu'à ce que les hypothèses restent stables.

Validation des données et cycle de mise à jour

La validation s'effectue selon un processus de triangulation étape par étape, où la valeur de marché modélisée est comparée à des signaux indépendants tels que les mouvements de prix par catégorie, les indices d'expansion des canaux et l'orientation des flux commerciaux, ce qui permet de repérer précocement les écarts inhabituels. En cas d'écarts, les hypothèses sont décomposées et revérifiées, et les répondants sont recontactés lorsque l'écart est important ou lorsqu'une donnée influence trop fortement le modèle.

Avant validation finale, le travail est examiné par un autre analyste qui vérifie l'alignement des années, la cohérence des unités et la conformité de la logique avec le périmètre déclaré. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées en cas d'événements majeurs, tels que des variations soudaines de change ou des changements de taxes et de droits susceptibles de faire évoluer rapidement les prix de détail. Juste avant la livraison, nous effectuons une nouvelle relecture afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison de l'estimation de Mordor Intelligence pour le marché des bonbons au Bangladesh avec d'autres estimations publiées

Les tailles de marché publiées pour les bonbons au Bangladesh peuvent différer même lorsqu'elles semblent couvrir la même catégorie. L'écart provient généralement de la manière dont chaque étude fixe l'année de référence, gère la devise, applique sa logique de prix, et de la fréquence à laquelle les chiffres sont actualisés après des évolutions majeures du marché.

Dans le secteur des bonbons, de petits choix peuvent faire varier le total, comme le fait de modéliser les prix au détail ou en sortie d'usine, la manière dont la tarification promotionnelle est normalisée, et si un chiffre en USD est converti à l'aide d'un taux moyen annuel ou d'un taux ponctuel. La fréquence d'actualisation compte également, car des changements rapides dans l'assortiment importé, la part des ventes en ligne et l'inflation de la taille des formats peuvent rendre une courbe d'ASP plus ancienne trop basse ou trop élevée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,94 milliard USD (2025) | |

| Éditeur sectoriel A | 0,78 milliard USD (2025) | S'appuie souvent sur des données de confiserie plus larges et un cycle d'actualisation plus lent, ce qui peut sous-estimer les récentes évolutions des prix et formats de détail ainsi que l'effet de conversion en USD durant les périodes volatiles. |

| Portail de recherche B | 0,74 milliard USD (2024) | Utilise une année de référence antérieure et peut prolonger la croissance de l'ASP avec une ligne de tendance plus simple, ce qui peut manquer les changements brusques dus aux droits, au fret et aux évolutions du mix importé qui affectent les prix réalisés. |

Le tableau montre que le calendrier et la gestion des prix expliquent la majeure partie de la différence, plus que tout autre facteur de demande. En revérifiant les mouvements de l'ASP en monnaie locale, puis en appliquant une temporalité USD cohérente à chaque actualisation annuelle, Mordor Intelligence maintient l'estimation plus proche de ce que les acteurs du commerce rapportent comme réalité actuelle des ventes entrantes et sortantes. Avec un périmètre clair et des étapes reproductibles, le résultat est plus facile à réconcilier lorsque de nouvelles informations deviennent disponibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des bonbons au Bangladesh en 2026 ?

La taille du marché des bonbons s'élève à USD 987,9 millions en 2026 et devrait atteindre USD 1,26 milliard d'ici 2031.

Quel segment de produits est en tête des ventes ?

Les formats sans chocolat dominent avec une part de 63,10% en 2025, reflétant une profonde affinité culturelle et une accessibilité financière.

Quel est le canal de distribution à la croissance la plus rapide pour la confiserie ?

Le commerce en ligne se développe à un TCAC de 5,34%, car les plateformes numériques étendent la livraison vers les districts semi-urbains et ruraux.

Pourquoi les bonbons sans sucre gagnent-ils du terrain ?

La prévalence croissante du diabète et la prise de conscience sanitaire ont porté le TCAC des produits sans sucre et faibles en calories à 7,28%.

Dernière mise à jour de la page le: