Taille et part du marché européen de la bancassurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

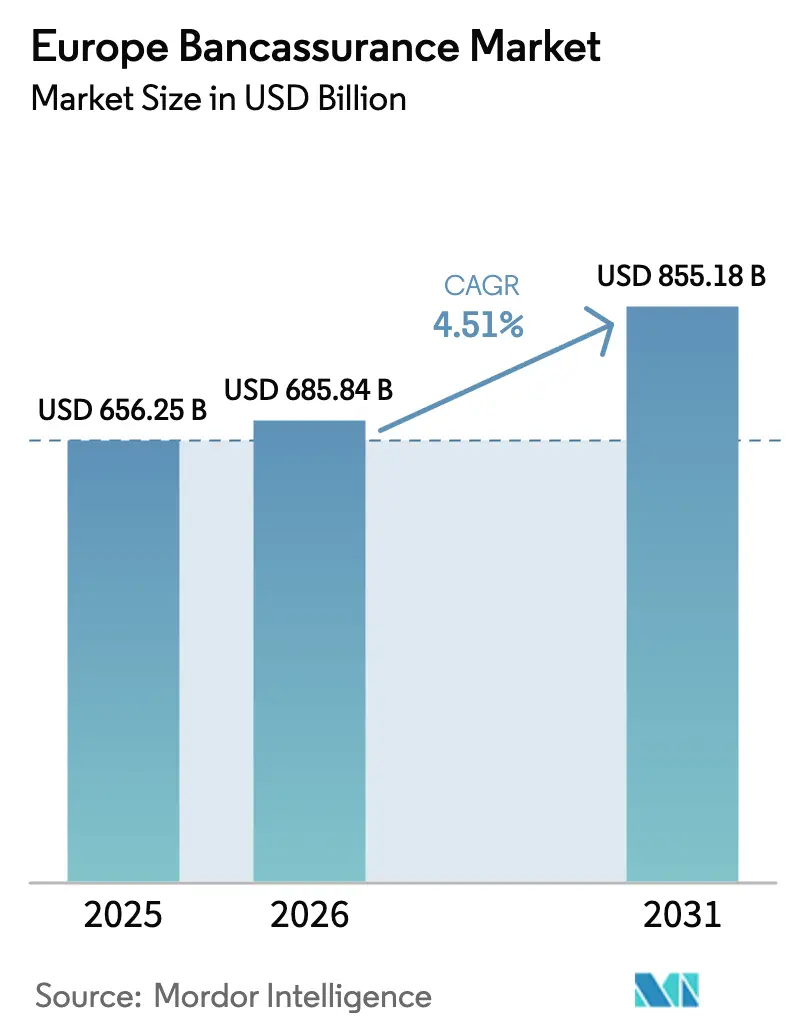

| Taille du marché de l'année de base (2025) | 656.25 Milliards de dollars |

| Taille du Marché (2026) | 685.84 Milliards de dollars |

| Taille du Marché (2031) | 855.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la bancassurance par Mordor Intelligence

La taille du marché européen de la bancassurance devrait passer de 656,25 milliards USD en 2025 à 685,84 milliards USD en 2026 et devrait atteindre 855,18 milliards USD d'ici 2031, à un TCAC de 4,51 % sur la période 2026-2031. L'amélioration de l'efficacité en capital rendue possible par le Compromis Danois et les réformes du CRR3 permet aux banques de détenir des filiales d'assurance avec une pondération de risque plus faible, renforçant les ratios de Fonds Propres de Catégorie 1 (Common Equity Tier 1) et encourageant une intégration plus profonde de l'assurance. Les contrats d'assurance vie conservent leur rôle de principaux moteurs de revenus, tandis que la demande de couverture santé privée s'accélère sous l'effet du vieillissement des populations et de la pression sur les systèmes de santé publics. La migration numérique continue de remodeler la distribution, les applications mobiles intégrant l'émission instantanée de contrats au cœur des parcours bancaires quotidiens. Par ailleurs, l'adoption de l'intelligence artificielle (IA) permet aux banques et aux assureurs de personnaliser les offres en temps réel, de renforcer les taux de vente croisée et de réduire les coûts de service. La différenciation concurrentielle s'oriente donc vers les établissements qui combinent des positions en capital solides, une portée omnicanale et une souscription fondée sur les données.

Principales conclusions du rapport

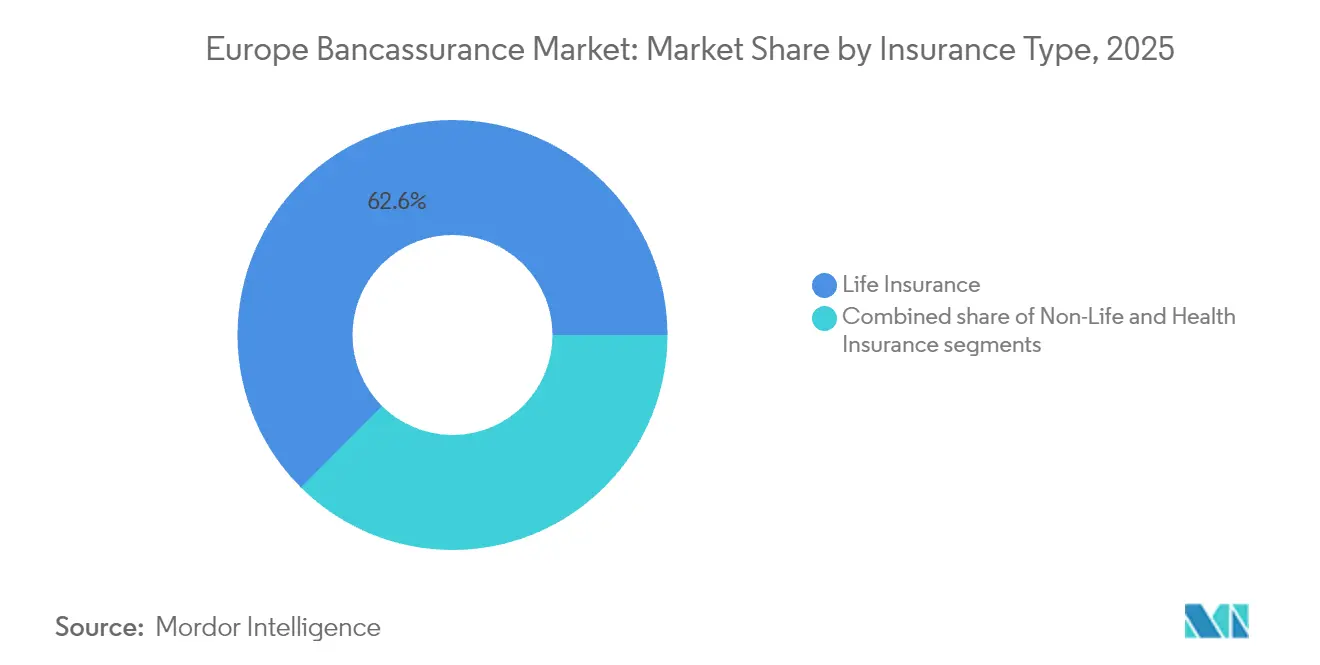

- Par type d'assurance, les produits vie détenaient 62,55 % de la part de marché européen de la bancassurance en 2025 ; l'assurance santé devrait progresser à un TCAC de 6,52 % d'ici 2031.

- Par canal de distribution, les agences bancaires conservaient 67,75 % de la part de revenus en 2025, tandis que les applications bancaires mobiles devraient se développer à un TCAC de 8,10 % jusqu'en 2031.

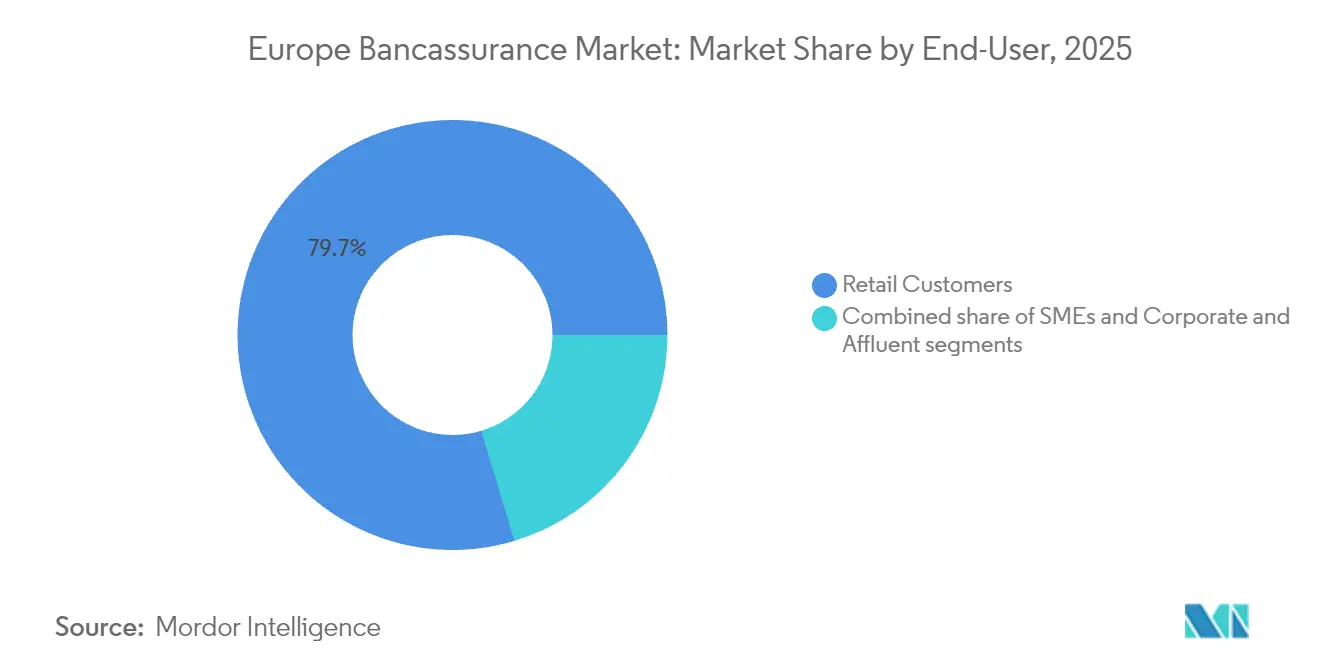

- Par utilisateur final, les clients particuliers représentaient 79,65 % de la taille du marché européen de la bancassurance en 2025 ; le segment des PME devrait enregistrer la hausse la plus rapide avec un TCAC de 6,85 % d'ici 2031.

- Par zone géographique, la France dominait avec une part de revenus de 17,25 % en 2025, tandis que la Pologne devrait enregistrer un TCAC de 7,55 %, le plus élevé de la région jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la bancassurance

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de retraite et de prévoyance | +1.2% | Europe occidentale, notamment la France et l'Allemagne | Long terme (≥ 4 ans) |

| Recherche de revenus fondés sur des commissions par les banques face à la pression sur les marges nettes d'intérêt | +0.8% | Marchés européens matures | Moyen terme (2-4 ans) |

| Essor de l'adoption des canaux numériques et de la vente croisée fondée sur les données | +1.0% | Europe du Nord, s'étendant à l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Les réseaux d'agences vieillissants s'appuient sur des outils de conseil intégrés | +0.6% | Zones rurales et périurbaines | Moyen terme (2-4 ans) |

| Allègement des exigences en capital grâce au Compromis Danois et aux réformes du CRR3 | +0.7% | États membres de l'UE disposant de secteurs bancaires importants | Court terme (≤ 2 ans) |

| Hyperpersonnalisation pilotée par l'IA via les données de la banque ouverte | +0.9% | Royaume-Uni, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de retraite et de prévoyance

Le changement démographique en Europe accentue le déficit de financement des régimes de retraite légaux et pousse les ménages vers des véhicules privés d'épargne retraite. Swiss Re estime un potentiel supplémentaire de primes vie de 1 560 milliards USD entre 2025 et 2034, créant un espace considérable pour que les banques approfondissent les ventes à forte valeur ajoutée de produits d'assurance vie entière et de rentes[1]Swiss Re, "Potentiel des primes d'assurance vie européennes," swissre.com. La hausse des rendements servis aux assurés, à 3,5 % sur les fonds euros traditionnels en 2025, rend les contrats vie compétitifs par rapport aux dépôts, stimulant la souscription parmi les épargnants peu enclins au risque. Les banques exploitent leurs données de compte pour associer des garanties de prévoyance aux prêts personnels et aux crédits immobiliers, élargissant ainsi leurs flux de commissions et renforçant la fidélité des clients. Les pays dotés de systèmes de sécurité sociale matures, tels que la France et l'Allemagne, affichent le plus fort pivot vers les plans de retraite individuels, une tendance qui devrait se poursuivre tout au long de la décennie.

Recherche de revenus fondés sur des commissions par les banques face à la pression sur les marges nettes d'intérêt

Les pratiques de prêt concurrentielles et les incertitudes de politique macroéconomique continuent de comprimer les marges nettes d'intérêt (MNI). En distribuant des produits d'assurance, les banques peuvent générer des commissions stables et peu consommatrices de capital, contribuant à compenser la volatilité de l'activité de prêt. Cette stratégie diversifie les sources de revenus et réduit la dépendance aux revenus d'intérêts, rendant les banques plus résilientes aux fluctuations du marché. Une récente modification réglementaire, réduisant la pondération de risque pour les participations dans les assurances à 250 %, a directement amélioré les rendements des fonds propres pour les bancassureurs intégrés. Cet ajustement réglementaire renforce l'attractivité des modèles de bancassurance, incitant les banques à conclure des accords d'exclusivité plus étroits avec leurs assureurs internes ou captifs afin de maximiser la collaboration. En conséquence, les dirigeants de banques concentrent désormais leurs efforts sur l'optimisation de leur mix produit, avec pour objectif de porter la part des revenus non liés aux intérêts à plus de 40 % d'ici 2030, notamment parmi les grands groupes d'Europe occidentale. Cette évolution reflète une tendance plus large des banques à équilibrer leurs portefeuilles de revenus et à s'adapter à l'évolution des dynamiques de marché[2]Crédit Agricole Assurances, "Document d'enregistrement 2024," credit-agricole.com.

Essor de l'adoption des canaux numériques et de la vente croisée fondée sur les données

Dans le sillage de la pandémie, les habitudes des consommateurs se sont de plus en plus orientées vers les plateformes mobiles. Notamment, 80 % des clients de la banque de détail se déclarent désormais prêts à souscrire une assurance directement via leurs applications bancaires. Ce changement souligne l'importance croissante des canaux mobiles sur le marché européen de la bancassurance, où la distribution mobile connaît une croissance significative avec un TCAC de 8,31 %. Cette expansion est portée par la commodité de l'émission instantanée de contrats et par l'efficacité des offres personnalisées dans l'amélioration des taux de conversion. Les banques tirent parti des données de transaction pour délivrer des incitations hyperpersonnalisées — par exemple, proposer une assurance voyage immédiatement après l'achat d'un billet. Ces stratégies renforcent l'engagement des clients et simplifient le processus de souscription d'assurance. Dans la région nordique, les banques ont déjà lié plus de 25 % des nouvelles polices non-vie à des processus pilotés par application, démontrant la scalabilité et l'efficacité de ces modèles intégrés. Cette tendance souligne le potentiel transformateur de la distribution mobile dans la reconfiguration du paysage de la bancassurance.

Hyperpersonnalisation pilotée par l'IA via les données de la banque ouverte

L'Autorité Européenne des Assurances et des Pensions Professionnelles (AEAPP) indique que 50 % des assureurs non-vie et 24 % des assureurs vie avaient déployé des solutions d'IA d'ici 2024, principalement dans la souscription et la gestion des sinistres[3]AEAPP, "Rapport de surveillance du marché numérique," eiopa.europa.eu. Grâce aux interfaces de banque ouverte, les assureurs peuvent désormais accéder à des données détaillées sur les flux de trésorerie, améliorant ainsi leurs processus de souscription. Cette avancée leur permet d'affiner les évaluations des risques et de passer à des modèles de tarification à l'usage. Generali Suisse a introduit un assistant piloté par l'IA qui répond aux requêtes en plusieurs langues et simplifie les processus de base de gestion des sinistres. Cette innovation a amélioré les scores de satisfaction client de 12 points au cours de sa première année de déploiement. Par ailleurs, à mesure que les technologies d'apprentissage automatique évoluent, on observe une hausse notable des taux de conversion pour les offres d'assurance intégrées aux applications, entraînant des coûts d'acquisition désormais plus économiques que les méthodes traditionnelles en agence ou par centre d'appels.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des règles réglementaires et fiscales au sein de l'UE | -0.5% | Opérations transfrontalières | Long terme (≥ 4 ans) |

| Diminution de la fréquentation des agences après la COVID | -0.7% | Marchés à denses réseaux d'agences | Moyen terme (2-4 ans) |

| Limites imposées par le RGPD sur l'exploitation approfondie des données des consommateurs | -0.4% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Désintermédiation des banques par les écosystèmes des grandes entreprises technologiques (BigTech) et des FinTech | -0.6% | Royaume-Uni, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des règles réglementaires et fiscales au sein de l'UE

La divergence des incitations fiscales nationales, des obligations de divulgation et de l'étiquetage des produits alourdit les coûts de conformité pour les bancassureurs paneuropéens. Le maintien de configurations de produits et de systèmes d'information parallèles pour chaque marché érode les économies d'échelle et ralentit la mise sur le marché. Les acteurs transfrontaliers de taille plus modeste supportent des charges proportionnelles plus lourdes, protégeant de fait les bancassureurs domestiques dominants d'une concurrence agressive. Les progrès vers un véritable marché unique européen de l'assurance harmonisé restent donc essentiels pour débloquer une croissance supplémentaire. Un régime harmonisé réduirait les frictions réglementaires, permettant aux entreprises de distribuer des produits standardisés à travers les frontières avec une plus grande efficacité. Il renforcerait également la confiance des consommateurs grâce à des protections et des obligations d'information cohérentes, favorisant une intégration plus profonde du paysage européen de l'assurance.

Désintermédiation des banques par les écosystèmes des grandes entreprises technologiques (BigTech) et des FinTech

Les écosystèmes numériques intègrent de manière transparente les paiements, les investissements et l'assurance dans des interfaces conviviales. Par exemple, Revolut propose désormais des assurances appareils et voyages directement via son application à plus de 30 millions de clients en Europe, contournant les circuits bancaires traditionnels et offrant une alternative plus pratique aux méthodes classiques. Les grandes entreprises technologiques utilisent des analyses d'engagement avancées pour proposer des microassurances sur mesure à des moments clés, comme lors de réservations de voyages ou d'achats d'appareils, séduisant une clientèle jeune et urbaine qui se serait peut-être tournée vers des assureurs traditionnels centrés sur les banques. Cette tendance pousse les banques établies à accélérer leurs efforts d'innovation, à adopter des stratégies privilégiant le numérique et à améliorer l'expérience client afin de protéger leur part de marché dans un paysage de plus en plus concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : l'assurance santé stimule la croissance des primes

Les produits vie représentaient 62,55 % de la part de marché européen de la bancassurance en 2025, consolidant leur statut de principale source de revenus. Les lignes santé progressent cependant plus rapidement, à un TCAC de 6,52 %, sous l'effet du vieillissement des populations, des longues listes d'attente dans le secteur public et d'une prise de conscience accrue due à la pandémie, qui redirigent les ménages vers des couvertures complémentaires. Pour la période 2026-2031, le segment santé devrait générer 27,4 milliards USD de primes supplémentaires, soit près d'un cinquième de l'expansion totale du marché. La stratégie d'AXA illustre ce pivot : son portefeuille santé européen a enregistré une hausse de primes de 9 % en 2024 et vise désormais une répartition équilibrée entre les particuliers et les professionnels couverts.

Les plateformes de bien-être numérique renforcent cet élan en associant la télémédecine et les services de soins préventifs à l'assurance, construisant un engagement récurrent et réduisant les ratios de sinistres. Les produits non-vie, tels que la multirisque habitation et l'assurance automobile, continuent de bénéficier des relations de crédit des bancassureurs. L'octroi de crédits immobiliers offre des opportunités naturelles de vente croisée pour l'assurance habitation, tandis que les prêts auto constituent le socle des propositions de polices automobiles. Bien que ces sous-segments progressent plus lentement que la santé, leurs marges bénéficiaires restent attractives en raison de faibles coûts d'acquisition et de ventes groupées.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : les applications mobiles défient la domination des agences

Les agences bancaires contrôlaient encore 67,75 % des primes émises en 2025, grâce à des relations clients profondes et à un confort de conseil en face à face. Pourtant, la taille du marché européen de la bancassurance imputable aux canaux mobiles devrait tripler d'ici 2031, avec un TCAC de 8,10 %, à mesure que les consommateurs se tournent vers le libre-service numérique. Les parcours intégrés réduisent l'entrée en relation à quelques minutes et permettent des couvertures à la demande (pay-as-you-go), séduisant les jeunes générations qui fréquentent rarement les agences. L'acteur Insurtech Qover intègre des polices directement dans les applications bancaires de Revolut et N26, démontrant un modèle de déploiement paneuropéen à faible coût.

Les parts à un chiffre moyen des centres de contact et des portails web répondent aux demandes de produits complexes et facilitent les ventes assistées. Ces canaux jouent un rôle crucial pour répondre aux besoins des clients nécessitant une attention personnalisée ou des explications détaillées, notamment pour les produits d'assurance complexes. Avec l'intégration croissante de l'IA dans les assistants vocaux, il est prévu que d'ici 2027, ces assistants traitent 50 % des demandes entrantes en assurance. Cette automatisation devrait rationaliser les opérations, réduire les délais de réponse et améliorer l'efficacité, permettant aux agents humains de consacrer leur temps à des services de conseil plus précieux et spécialisés, tels que des recommandations de polices personnalisées et la prise en charge des préoccupations spécifiques des clients.

Par utilisateur final : les PME s'imposent comme le segment à plus forte croissance

Les clients particuliers représentaient 79,65 % de la taille du marché européen de la bancassurance en 2025, reflétant une orientation historique vers les consommateurs. Les PME, bien que de taille plus modeste à l'heure actuelle, sont sur la bonne voie pour progresser à un TCAC de 6,85 %, les exigences réglementaires telles que la responsabilité civile professionnelle obligeant les entreprises à se protéger contre les risques opérationnels. Les banques qui fournissent déjà des lignes de crédit peuvent aisément associer des couvertures multirisque, responsabilité et homme-clé, améliorant ainsi la rentabilité globale de la relation. La taille du marché européen de la bancassurance pour les lignes PME devrait dépasser 62,8 milliards USD d'ici 2031 si les taux de croissance actuels se maintiennent.

Bien que les grandes entreprises et les clients aisés continuent de jouer un rôle essentiel dans les produits vie à prime unique et les produits de transfert de patrimoine, leur croissance est dépassée par celle des PME et de la clientèle aisée de masse. Cela s'explique largement par les niveaux de pénétration déjà élevés auprès des grands employeurs cotés et des particuliers fortunés, ce qui limite le potentiel de développement ultérieur. En revanche, les PME et la clientèle aisée de masse représentent des opportunités inexploitées, stimulant une croissance plus rapide dans ces catégories à mesure qu'elles adoptent davantage ces produits financiers. En outre, l'évolution des besoins financiers des PME et la sensibilisation croissante de la clientèle aisée de masse aux solutions de gestion de patrimoine contribuent à l'adoption accélérée de ces produits dans ces segments.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

En 2025, la France s'est imposée comme la force dominante sur le marché européen de la bancassurance, représentant 17,25 % du total des primes. Ce leadership est renforcé par des partenariats durables tels que Crédit Agricole/Predica et Société Générale/Sogecap. Les contrats d'assurance vie, bénéficiant d'avantages fiscaux favorables, sont au cœur de l'épargne des ménages en France, assurant des flux réguliers même en période de ralentissement économique. La forte acceptation culturelle de l'assurance vie comme outil d'épargne renforce encore la position de la France, en faisant un pilier du marché européen de la bancassurance.

L'Europe du Sud, menée par l'Italie et l'Espagne, suit de près. Ces pays récoltent les fruits de la consolidation de leurs secteurs bancaires, qui s'appuient sur les revenus de commissions pour assurer la stabilité de leurs résultats. À mesure que les ménages cherchent à se prémunir contre les incertitudes économiques, l'assurance vie et l'assurance crédit gagnent du terrain. Le marché de la bancassurance en Italie bénéficie d'un écosystème bancaire et assurantiel bien intégré, tandis que l'accent mis par l'Espagne sur la transformation numérique améliore l'engagement client et l'accessibilité des produits. L'Allemagne, bien que acteur significatif, connaît une évolution plus modérée. Ses structures bancaires régionales fragmentées et son paysage réglementaire complexe ralentissent l'expansion rapide de la bancassurance. Toutefois, avec une adoption numérique croissante et des discussions en cours sur la réforme des retraites, l'Allemagne voit un potentiel de croissance accélérée après 2026. La prise de conscience croissante de la planification de la retraite et le basculement progressif vers les plateformes numériques devraient jouer un rôle déterminant dans la configuration du paysage de la bancassurance en Allemagne.

L'Europe centrale et orientale enregistre les taux de croissance les plus rapides. La Pologne mène le groupe, avec un TCAC de 7,55 % projeté jusqu'en 2031. La hausse des revenus disponibles, un marché hypothécaire en plein essor et un déficit de couverture notable alimentent cette croissance. En 2025, le marché de la bancassurance en Pologne a enregistré des primes brutes émises de 1,54 milliard USD, soit une augmentation de 3 % par rapport à l'année précédente. Les banques axées sur le mobile sont en première ligne de l'acquisition de clients, Revolut ayant notamment enregistré 4,5 millions d'utilisateurs en Pologne et élargi ses offres pour inclure les couvertures appareils et voyages. La croissance de la région est par ailleurs soutenue par l'amélioration de la culture financière et les initiatives gouvernementales visant à promouvoir la pénétration de l'assurance.

Les Pays-Bas et les pays nordiques s'imposent comme des pôles d'innovation numérique. Les interfaces de banque ouverte (open-banking APIs) et les initiatives nationales d'identité électronique simplifient l'émission instantanée de contrats. Ces avancées favorisent une expérience client fluide, rendant les produits d'assurance plus accessibles et attractifs. Le modèle bancaire suisse, avec son accent sur la gestion de patrimoine, stimule la demande de contrats vie et de contrats en unités de compte à forte valeur ajoutée. La solide stabilité économique du pays et sa clientèle aisée constituent un environnement propice à la croissance de la bancassurance. La Belgique et le Portugal, quant à eux, bénéficient d'une croissance régulière à un chiffre moyen, grâce à des taux d'épargne des ménages stables. Ailleurs en Europe, si un mouvement collectif vers les normes prudentielles de l'UE et une promesse de modernisation économique sont observables, la progression est modérée par la fragmentation réglementaire. L'harmonisation des réglementations dans la région reste un défi, mais les efforts en cours pour combler ces disparités devraient débloquer de nouvelles opportunités de croissance à long terme.

Paysage concurrentiel

La structure du marché est modérément concentrée. Les cinq premiers acteurs — Crédit Agricole Assurances, BNP Paribas Cardif, CaixaBank / SegurCaixa Adeslas, Intesa Sanpaolo Vita et CNP Assurances — détenaient collectivement la moitié des primes de 2024. Chacun opère selon un modèle de bancassurance intégré qui sécurise une distribution en propre, génère des flux de commissions diversifiés et soutient le financement du bilan via une génération de trésorerie prévisible. Crédit Agricole, par exemple, a déclaré 45,41 milliards USD de chiffre d'affaires en assurance en 2024, soulignant l'envergure que délivre la bancassurance captive.

L'innovation numérique est le principal levier concurrentiel. D'ici 2024, 50 % des assureurs non-vie avaient déployé des modules de souscription par IA, réduisant le délai moyen de traitement des sinistres de 20 % et améliorant les ratios de sinistres jusqu'à 3 points de pourcentage. BNP Paribas Cardif s'est associé à l'accélérateur Insurtech Plug-and-Play pour sourcer des solutions d'IA pour la notation du risque médical, accélérant les cycles de développement de produits. CNP Assurances s'est concentré sur des interfaces de programmation d'applications (API) modulaires permettant à des partenaires tels que La Banque Postale d'adapter la logique de tarification à des segments de clientèle spécifiques.

Les partenariats stratégiques élargissent le paysage. Belfius s'est associé à l'assureur santé Alan et au développeur de modèles de langage Mistral AI pour développer un réseau médical assisté par IA, signalant que les bancassureurs traditionnels souhaitent maîtriser les écosystèmes du bien-être plutôt que de simplement souscrire des risques. Dans le même temps, des spécialistes de l'assurance intégrée tels que Wefox et Element courtisent les néobanques et les plateformes de commerce électronique, menaçant la désintermédiation. Les acteurs établis répondent en ouvrant des laboratoires d'innovation, en investissant dans des fonds de capital-risque et en acquérant sélectivement des souscripteurs de niche pour renforcer leurs capacités.

Principaux acteurs du secteur européen de la bancassurance

Crédit Agricole Assurances

BNP Paribas Cardif

CaixaBank / SegurCaixa Adeslas

Intesa Sanpaolo Vita

CNP Assurances

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Allianz, BlackRock et T&D Holdings ont finalisé l'acquisition de Viridium Group pour 3,78 milliards USD, élargissant leur envergure dans la gestion de portefeuilles fermés en Allemagne.

- Avril 2025 : Helvetia et Baloise ont dévoilé des projets de fusion qui créeraient un acteur composite suisse de premier plan.

- Janvier 2025 : CNP Assurances et La Mutuelle Générale ont lancé CNP Assurances Protection Sociale, avec un revenu de primes attendu supérieur à 937 millions USD.

- Novembre 2024 : AXA Suisse a lancé addProtect, une suite de bancassurance numérique développée sur la plateforme d'Additiv.

Périmètre du rapport sur le marché européen de la bancassurance

La bancassurance désigne un dispositif de collaboration entre une banque et une compagnie d'assurance, permettant à cette dernière de proposer ses produits à la clientèle de la banque. Ce rapport vise à fournir une analyse détaillée du marché européen de la bancassurance. Il se concentre sur les dynamiques de marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives relatives aux différents types de produits, et présente les principaux développements. Le rapport analyse également les acteurs clés et le paysage concurrentiel du marché.

Le marché européen de la bancassurance est segmenté par type d'assurance et par zone géographique. Par type d'assurance, le marché est subdivisé en assurance vie et assurance non-vie. Par zone géographique, le marché est subdivisé en France, Italie, Allemagne, Royaume-Uni, Finlande et Reste de l'Europe. Le rapport présente la taille du marché et les prévisions pour le marché de la bancassurance en Europe en termes de valeur (USD) pour l'ensemble des segments susmentionnés.

| Assurance vie |

| Assurance non-vie |

| Assurance santé |

| Agence bancaire |

| Banque numérique / en ligne |

| Applications bancaires mobiles |

| Centre de contact / téléphone |

| Affinité et intégration (FinTech / commerce de détail) |

| Clients particuliers |

| Petites et moyennes entreprises (PME) |

| Entreprises et clientèle aisée |

| France |

| Italie |

| Espagne |

| Allemagne |

| Royaume-Uni |

| Portugal |

| Belgique |

| Pologne |

| Pays-Bas |

| Suisse |

| Reste de l'Europe |

| Par type d'assurance | Assurance vie |

| Assurance non-vie | |

| Assurance santé | |

| Par canal de distribution | Agence bancaire |

| Banque numérique / en ligne | |

| Applications bancaires mobiles | |

| Centre de contact / téléphone | |

| Affinité et intégration (FinTech / commerce de détail) | |

| Par utilisateur final | Clients particuliers |

| Petites et moyennes entreprises (PME) | |

| Entreprises et clientèle aisée | |

| Par pays | France |

| Italie | |

| Espagne | |

| Allemagne | |

| Royaume-Uni | |

| Portugal | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Suisse | |

| Reste de l'Europe |

Principales questions traitées dans le rapport

Quelle est la taille actuelle du marché européen de la bancassurance ?

Le marché a généré 685,84 milliards USD en 2026 et devrait atteindre 855,18 milliards USD d'ici 2031.

Quelle ligne d'assurance connaît la croissance la plus rapide dans la bancassurance européenne ?

L'assurance santé est en tête de la croissance avec un TCAC prévu de 6,52 % jusqu'en 2031, en raison du vieillissement démographique et de la demande de soins de santé privés.

Quelle est l'importance des applications mobiles pour la distribution de la bancassurance ?

Les applications mobiles sont le canal en croissance la plus rapide, avec un TCAC attendu de 8,10 % et une érosion progressive de la part des agences, actuellement à 67,75 %.

Quel pays devrait connaître l'expansion la plus rapide ?

La Pologne devrait afficher un TCAC de 7,55 %, la hausse des revenus et l'adoption du numérique stimulant la pénétration de l'assurance.

Qui sont les principaux acteurs du marché européen de la bancassurance ?

Crédit Agricole Assurances, BNP Paribas Cardif et CNP Assurances détiennent collectivement un peu plus de 35,1 % des primes émises, en s'appuyant sur des partenariats bancaires exclusifs.

Quel est le principal défi auquel font face les bancassureurs européens ?

La fragmentation réglementaire entre les États membres de l'UE et la concurrence des écosystèmes des grandes entreprises technologiques (BigTech) limitent la mise à l'échelle transfrontalière fluide et exigent une innovation numérique rapide pour défendre les parts de marché.

Dernière mise à jour de la page le: