Taille et part du marché de la gestion des installations au Bahreïn

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

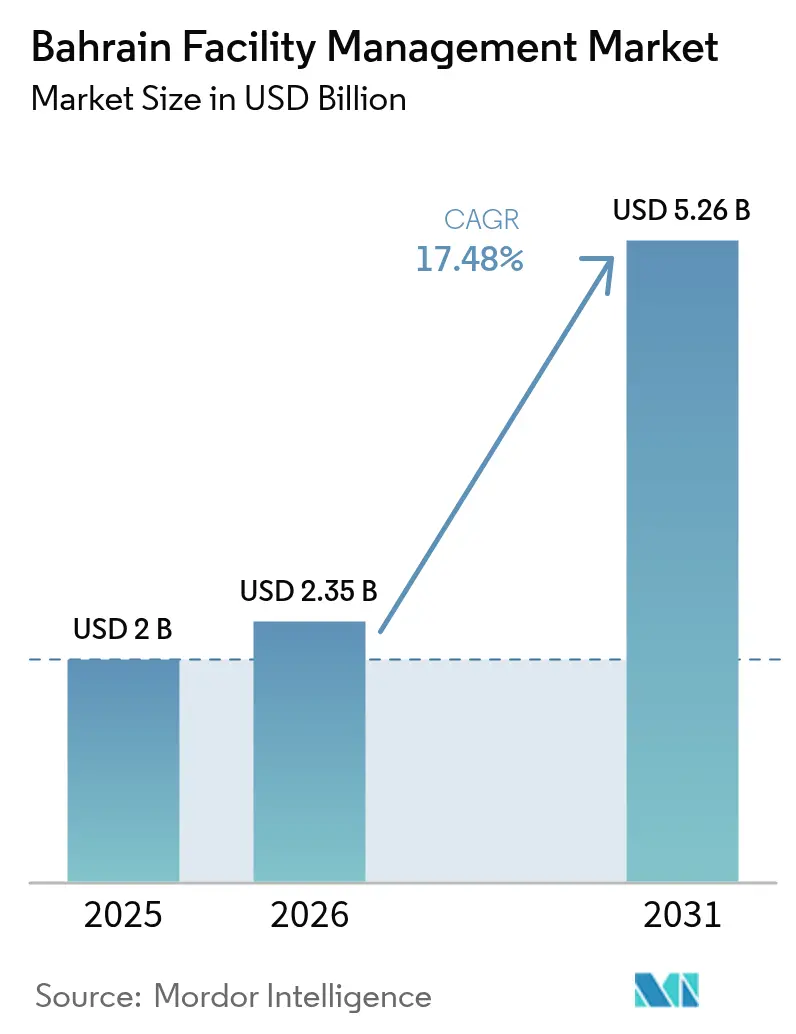

| Taille du marché de l'année de base (2025) | 2.00 Milliards de dollars |

| Taille du Marché (2026) | 2.35 Milliards de dollars |

| Taille du Marché (2031) | 5.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations au Bahreïn par Mordor Intelligence

La taille du marché de la gestion des installations au Bahreïn a été évaluée à 2,00 milliards USD en 2025 et devrait croître de 2,35 milliards USD en 2026 pour atteindre 5,26 milliards USD d'ici 2031, à un TCAC de 17,48 % durant la période de prévision (2026-2031). Les dépenses publiques soutenues en faveur de grands projets de transport, d'énergie et à usage mixte, portés par le pipeline Vision 2030 d'une valeur de 30 milliards USD, ont sous-tendu la croissance rapide du marché jusqu'en 2025, tout en créant un carnet de commandes visible de nouveaux actifs qui nécessiteront des services intégrés d'exploitation et de maintenance tout au long de la période de prévision.[1]The Daily Tribune, "Bahreïn va investir dans 22 grands projets d'infrastructure, dont cinq îles artificielles," newsofbahrain.com Les promoteurs privés ont de plus en plus externalisé les services techniques et les services généraux auprès de prestataires spécialisés, accélérant la demande de modèles de prestation groupés et intégrés. Le renforcement des réglementations ESG a déclenché des investissements importants dans les rénovations écoénergétiques et les certifications de bâtiments durables, favorisant les prestataires dotés de plateformes de maintenance activées par l'IoT et d'optimisation énergétique basées sur l'IA. La vague d'adoption technologique a également réduit les différentiels de coûts entre les modèles en interne et externalisés, encourageant les entreprises à signer des contrats pluriannuels basés sur les résultats qui garantissent des coûts d'exploitation prévisibles et des garanties de performance.

Points clés du rapport

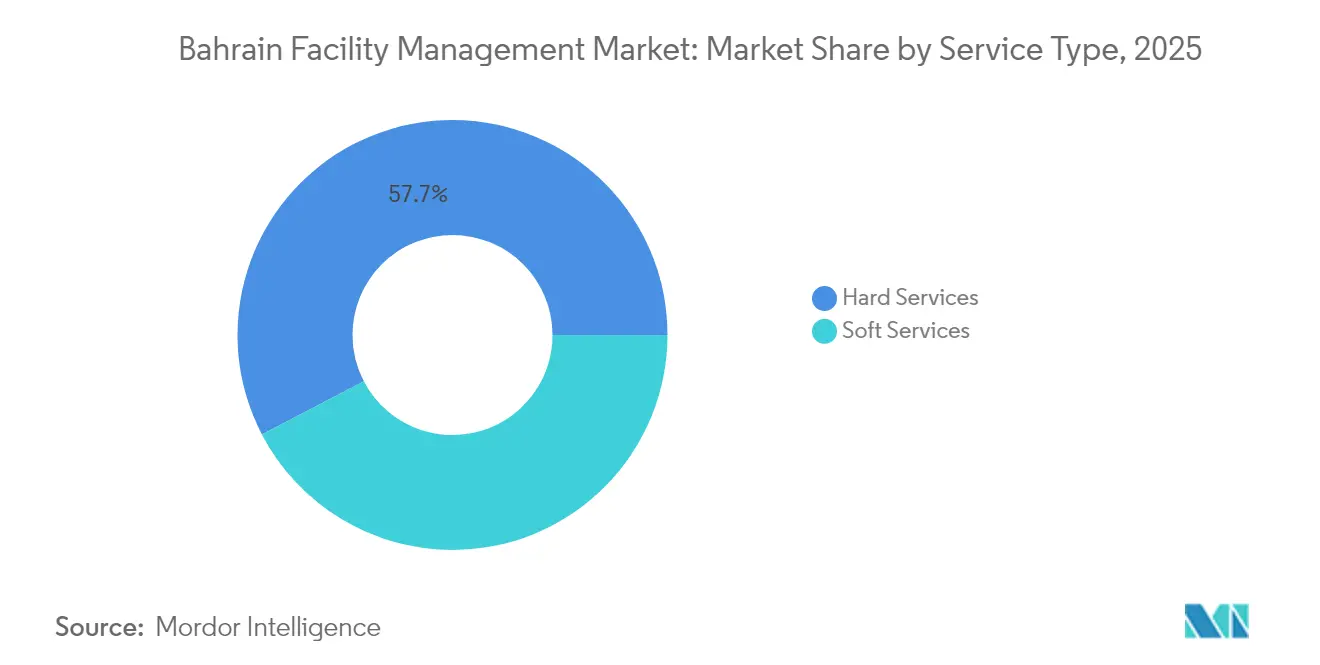

- Par type de service, les services techniques ont dominé avec 57,65 % de la part du marché de la gestion des installations au Bahreïn en 2025, et les services généraux devraient progresser à un TCAC de 18,04 % jusqu'en 2031.

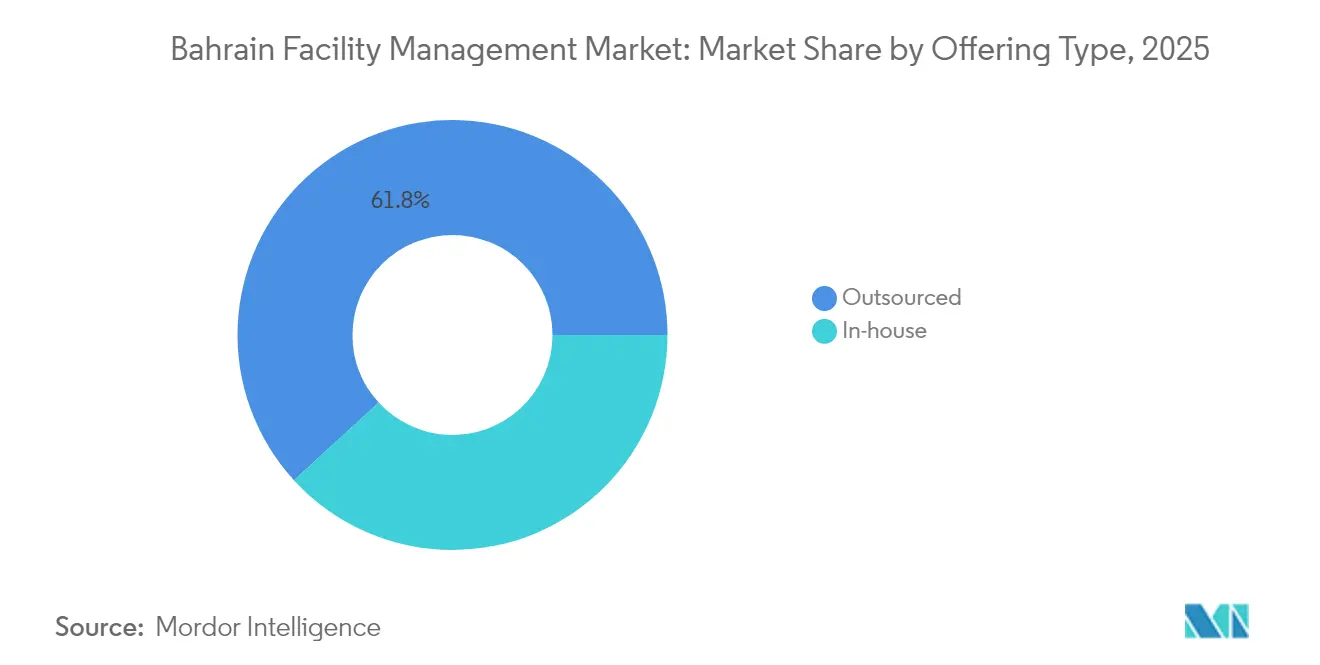

- Par type d'offre, le modèle externalisé a représenté une part de 61,80 % de la taille du marché de la gestion des installations au Bahreïn en 2025, tandis que les portefeuilles de services intégrés devraient se développer à un TCAC de 18,22 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les installations commerciales ont représenté une part de 39,10 % de la taille du marché de la gestion des installations au Bahreïn en 2025, et le segment industriel et de transformation connaît la croissance la plus rapide à un TCAC de 18,39 %, grâce aux nouvelles capacités ajoutées dans les secteurs de l'aluminium et de la pétrochimie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations au Bahreïn

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement des infrastructures dans le cadre de la Vision 2030 et pipeline de projets de 30 milliards USD | +4.2% | National, concentré à Manama et dans les zones industrielles | Moyen terme (2 à 4 ans) |

| Transformation numérique et intégration de l'IoT dans les opérations de gestion des installations | +3.8% | Mondial, avec adoption précoce dans les secteurs commercial et de la santé | Court terme (≤ 2 ans) |

| Accélération de la tendance à l'externalisation et modèles de prestation de services intégrés | +3.1% | Répercussion régionale dans les pays du CCG, la plus forte dans les centres urbains du Bahreïn | Moyen terme (2 à 4 ans) |

| Exigences de conformité ESG et objectifs de zéro émission nette d'ici 2060 | +2.9% | Mandat réglementaire national avec alignement sur les normes internationales | Long terme (≥ 4 ans) |

| Expansion du secteur de la santé et exigences spécialisées en matière de gestion des installations | +2.4% | National, avec une concentration à Manama et dans les nouveaux districts médicaux | Moyen terme (2 à 4 ans) |

| Croissance de l'industrie manufacturière et initiatives de partenariat Alba-BAPCO | +1.7% | Zones industrielles, notamment les installations de Sitra et d'Alba | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le développement des infrastructures dans le cadre de la Vision 2030 catalyse l'expansion du marché

L'engagement de l'État à hauteur de 30 milliards USD pour 22 projets phares — dont la chaussée King Hamad d'un coût de 3,5 milliards USD et le métro de Bahreïn d'un coût de 2 milliards USD — a considérablement élargi le marché de la gestion des installations au Bahreïn en ajoutant des actifs de haute spécification nécessitant une maintenance technique en continu. Le programme de modernisation de l'aéroport d'un montant de 1,1 milliard USD a à lui seul introduit des systèmes complexes de gestion des flux de passagers, de sécurité et d'énergie qui nécessitent une gestion des installations intégrée dès le premier jour. Les structures de partenariat public-privé ancrent des contrats d'exploitation et de maintenance à long terme, offrant aux prestataires une visibilité sur leurs revenus tout en rehaussant les attentes des clients en matière de garanties de niveau de service. Au fur et à mesure de l'avancement des travaux de construction, la rénovation des bâtiments anciens multiplie davantage les dépenses adressables, renforçant la trajectoire à deux chiffres du marché de la gestion des installations au Bahreïn.

La transformation numérique accélère l'efficacité opérationnelle

La politique axée sur le cloud au Bahreïn, la couverture nationale en 5G et les liaisons internationales en fibre optique ont permis aux entreprises de gestion des installations de passer d'une maintenance réactive à des modèles de maintenance prédictive. Les capteurs IoT saisissent en permanence les données de fonctionnement des systèmes de chauffage, ventilation et climatisation (CVC), de vibrations et de consommation d'énergie ; les analyses basées sur l'IA préviennent les défaillances et réduisent les temps d'arrêt imprévus jusqu'à 30 %, abaissant le coût total de possession et améliorant la satisfaction des locataires. Le déploiement de Maximo par IBM dans le Quartier financier King Abdullah a poussé les taux de clôture des bons de travail au-dessus de 95 % et réduit les dépenses annuelles de maintenance, une référence désormais reprise par les tours de bureaux de catégorie A de Manama. Des innovateurs locaux tels que ARRAY Innovation ont signé en 2025 des accords avec Alba et NBB pour superposer des algorithmes d'IA sur de grands campus industriels, établissant un nouveau standard de service sur l'ensemble du marché de la gestion des installations au Bahreïn.

L'accélération de l'externalisation stimule l'intégration des services

Les locataires d'entreprises ont priorisé leurs activités principales et transféré les services non essentiels — notamment la sécurité, le nettoyage, les services d'électricité, de mécanique et de plomberie (EMP), et la restauration collective — à des spécialistes externes. Les règles gouvernementales autorisant une propriété étrangère à 100 % et l'octroi rapide de licences ont attiré les grands acteurs mondiaux de la gestion des installations et les acteurs régionaux établis, amplifiant la concurrence et la profondeur des compétences. L'accord d'externalisation informatique à l'échelle du CCG conclu en 2025 par Landmark Hospitality avec Gulf Business Machines a illustré un passage vers des contrats groupés basés sur les résultats qui transfèrent le risque de performance au prestataire. Ce modèle favorise les entreprises qui associent personnel de terrain et tableaux de bord en cloud, ce qui se traduit par des durées de contrat plus longues et des coûts de changement plus élevés au sein du marché de la gestion des installations au Bahreïn.

Les exigences de conformité ESG transforment la prestation de services

Le Bahreïn s'est engagé à atteindre la neutralité carbone d'ici 2060 et des objectifs intermédiaires en matière d'énergies renouvelables de 5 % en 2025 et de 10 % en 2035, contraignant les propriétaires d'actifs à moderniser les systèmes d'éclairage, de refroidisseurs et d'eau. L'alliance industrielle verte Alba-BAPCO a conçu des projets de réutilisation de l'hydrogène et de zéro déchet qui exigent une supervision spécialisée en gestion des installations, valorisant les prestataires compétents en matière de conformité environnementale et de tableaux de bord énergétiques. La politique d'allocation du capital de Mumtalakat a intégré des clauses ESG dans les marchés publics, obligeant les prestataires de gestion des installations à publier des bilans d'émissions de portée 1 à 3 et des plans annuels de réduction. Ces mandats ont transformé la performance en matière de développement durable d'un atout souhaitable en une exigence contractuelle fondamentale sur l'ensemble du marché de la gestion des installations au Bahreïn.

Analyse de l'impact des freins*

| Frein | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée et défis liés au développement de la main-d'œuvre | -2.8% | National, avec des pénuries aiguës dans les compétences techniques et numériques | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement et inflation des coûts des matériaux | -2.1% | Impact régional dans les pays du CCG avec des dépendances mondiales de la chaîne d'approvisionnement | Moyen terme (2 à 4 ans) |

| Complexité de la conformité réglementaire et évolution des normes de sécurité | -1.4% | Cadre réglementaire national avec des exigences d'alignement international | Moyen terme (2 à 4 ans) |

| L'incertitude économique et la volatilité des prix du pétrole affectent les décisions d'investissement | -1.2% | Conditions économiques régionales des pays du CCG avec une exposition mondiale aux matières premières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée limitent la capacité de service

Malgré le dépassement par le ministère du Travail de son objectif d'embauche 2024 avec 27 147 placements de citoyens, les employeurs du secteur de la gestion des installations ont eu du mal à trouver des techniciens compétents en programmation de systèmes de gestion technique de bâtiment (GTB), en étalonnage de capteurs et en analyse de données.[2]Ministère du Travail, "Ministère du Travail," mol.gov.bh La demande concurrente des entreprises de technologie financière et de services en cloud a intensifié les pressions salariales, tandis que les procédures de visa pour les spécialistes expatriés ont allongé les délais de mobilisation. Le rapport 2024 sur les compétences de Tamkeen a mis en évidence des lacunes en matière de culture numérique dans les programmes de formation professionnelle, obligeant les entreprises de gestion des installations à investir dans des académies internes et des plateformes de support à distance. Tant que les filières de formation ne seront pas à niveau, les pénuries de personnel limiteront la croissance à court terme sur le marché de la gestion des installations au Bahreïn.

La volatilité de la chaîne d'approvisionnement pèse sur les coûts d'exploitation

La hausse des taux de fret maritime mondial, l'allongement des délais de livraison et les fluctuations des prix des matières premières ont gonflé les budgets consacrés aux pièces détachées pour les systèmes CVC, aux pièces pour ascenseurs et aux produits chimiques de nettoyage. Strategy& a estimé qu'une meilleure planification des achats pourrait permettre aux entrepreneurs des pays du CCG d'économiser entre 10 et 20 %, mais les entreprises de gestion des installations ont tout de même subi des hausses de coûts annuelles qui ont érodé les marges des contrats à prix fixe. CBRE a enregistré un pic de l'inflation des coûts de gestion des installations à la fin de 2022 et, bien que les pressions se soient modérées, les prestataires ont adopté des tampons de stocks « juste-au-cas », immobilisant des fonds de roulement. La nécessité de renégocier les clauses d'indexation est devenue une pratique courante sur l'ensemble du marché de la gestion des installations au Bahreïn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'offre : le modèle externalisé renforce son avance

Les prestataires externalisés ont contrôlé 61,80 % de la taille du marché de la gestion des installations au Bahreïn en 2025, les entreprises ayant transféré les risques liés aux dépenses d'investissement et aux ressources humaines à des partenaires externes. Les portefeuilles multi-sites couvrant des bureaux, des entrepôts et des points de vente au détail ont de plus en plus favorisé les prestataires à facturation unique capables de garantir la conformité aux niveaux de service à l'échelle nationale. En interne, les acheteurs de services de gestion des installations ont pivoté vers des plateformes intégrées fusionnant la gestion des demandes d'assistance, des bons de travail et de l'analyse du cycle de vie des actifs, renforçant la dépendance à l'égard des prestataires externalisés dotés de technologies avancées. Le secteur de la gestion des installations au Bahreïn a également enregistré des scores d'appels d'offres plus élevés pour les prestataires certifiés ISO 41001, poussant les petites entreprises vers la consolidation.

Les opérations en interne, avec une part de 38,20 %, ont persisté principalement dans les installations gouvernementales et de défense sensibles telles que la base aérienne d'Isa, où une option de contrat de soutien aux opérations de base de 29,85 millions USD en 2024 a souligné la valeur accordée à la supervision directe. Cependant, la hausse des coûts salariaux et la complexité technologique ont conduit de nombreuses agences à tester des modèles hybrides dans lesquels elles conservent le commandement stratégique tout en sous-traitant les services de terrain, réalignant les habitudes de dépenses au sein du marché de la gestion des installations au Bahreïn.

Par secteur d'activité des utilisateurs finaux : le secteur commercial fait face à la montée en puissance du secteur industriel

Les installations commerciales ont représenté 39,10 % de la taille du marché de la gestion des installations au Bahreïn en 2025, soutenues par les télécommunications, les parcs informatiques et un secteur logistique en plein essor. L'expansion du hub de DHL en 2024 d'un montant de 218 millions EUR (239,8 millions USD) à l'aéroport international de Bahreïn a illustré l'ampleur des nouvelles opportunités de gestion des installations dans l'entreposage à température contrôlée et la manutention d'aéronefs à haute criticité temporelle. Les promoteurs de commerce de détail ont repensé les centres commerciaux en destinations à usage mixte, ajoutant des attributs de divertissement et de coworking qui ont accru la complexité des services de nettoyage et de sécurité.

Les actifs industriels et de transformation devraient connaître la croissance la plus rapide à un TCAC de 18,39 %, grâce à la capacité de production d'aluminium de la ligne 7 d'Alba et à l'initiative d'hydrogène vert Alba-BAPCO. Ces installations industrielles lourdes nécessitent des systèmes électriques, de convoyage et environnementaux à haute fiabilité, augmentant la demande d'analyse prédictive des vibrations et de maintenance en zones dangereuses. Les installations de santé se sont également développées rapidement ; des prestataires spécialisés de gestion des installations gèrent désormais les zones stériles, les chambres à pression négative et les infrastructures d'alimentation de secours à l'hôpital américain de la mission King Hamad, améliorant les marges de service pour les opérateurs de grade clinique.

Par type de service : dominance des services techniques et dynamisme des services généraux

Les services techniques ont représenté 57,65 % de la part du marché de la gestion des installations au Bahreïn en 2025, ancrés par des systèmes complexes d'EMP, de CVC et de sécurité incendie intégrés dans les nouveaux projets de transport, de pétrochimie et de métro. La modernisation de BAPCO à hauteur de 7 milliards USD a à elle seule ajouté des milliers d'actifs nécessitant une gestion du cycle de vie. Les conditions de haute température continues et des codes incendie plus stricts ont augmenté la fréquence des contrôles préventifs, consolidant des revenus récurrents pour les spécialistes techniques. L'adoption de logiciels de gestion d'actifs a également augmenté les volumes de tickets tout en améliorant les taux de résolution au premier appel, renforçant la fidélisation des clients dans les portefeuilles gouvernementaux et privés.

Les services généraux devraient croître à un TCAC de 18,04 %, portés par l'essor de l'hôtellerie et de la santé. Des ouvertures de luxe telles que Raffles Al Areen Palace et Kempinski Bahrain Harbour ont rehaussé les références en matière de normes de nettoyage, de conciergerie et de restauration. Le centre de soins Amana Healthcare, prévu pour 2025, exige des protocoles de contrôle des infections alignés sur les accréditations internationales, augmentant la valeur des contrats de nettoyage spécialisé. Les entreprises ont également adopté des modèles de travail hybrides qui associent les services aux installations à des applications d'expérience en milieu de travail, élargissant le périmètre des prestations de services généraux au sein du marché de la gestion des installations au Bahreïn.

Analyse géographique

La zone métropolitaine de Manama a ancré le plus grand groupement d'actifs au sein du marché de la gestion des installations au Bahreïn, portée par la concentration des ministères, des institutions financières et des tours mixtes haut de gamme à Bahrain Bay, Seef et dans la Zone diplomatique. Les bureaux de catégorie A ont exigé des plateformes avancées de gestion technique du bâtiment (GTB), tandis que les complexes commerciaux à fort passage ont nécessité des effectifs élargis pour les services généraux. Les zones à forte densité de trafic ont contraint les prestataires à établir des centres d'intervention rapide le long du corridor de la chaussée King Fahd pour une couverture 24h/24 et 7j/7, consolidant des économies d'échelle.

Les zones industrielles de Sitra et aux abords de la fonderie d'Alba ont constitué le sous-marché à la croissance la plus rapide, enregistrant une hausse à deux chiffres des contrats techniques externalisés. Les initiatives industrielles vertes, notamment les pilotes de réutilisation de l'hydrogène, ont nécessité des compétences spécialisées en matière de sécurité et des équipements de surveillance environnementale, différenciant les prestataires capables de fournir des techniciens certifiés dans des délais courts. La proximité du port Khalifa Bin Salman a raccourci les délais de livraison des pièces détachées, améliorant la conformité aux niveaux de service pour les industries de transformation.

Les aménagements côtiers nord et sud — notamment les îles artificielles, Marassi Al Bahrain et Digital City à Hamala — ont élargi les charges de travail résidentielles et hôtelières. La désignation d'Aecom en 2024 comme maître planificateur pour Digital City de 380 000 m² a intensifié l'activité d'appels d'offres de gestion des installations pour le stationnement intelligent, le refroidissement urbain et la maintenance des installations médicales. Les projets de restauration du patrimoine de Muharraq ont ajouté des responsabilités spécialisées en conservation de la pierre et en gestion des foules, tandis que le périmètre de l'aéroport a exigé des services de nettoyage, de gestion des déchets et d'entretien des équipements de services au sol conformes aux normes aéronautiques. La géographie nationale compacte a permis une répartition centralisée, permettant aux prestataires de gérer des portefeuilles multi-régions de manière économique et de renforcer leur compétitivité au sein du marché de la gestion des installations au Bahreïn.

Paysage concurrentiel

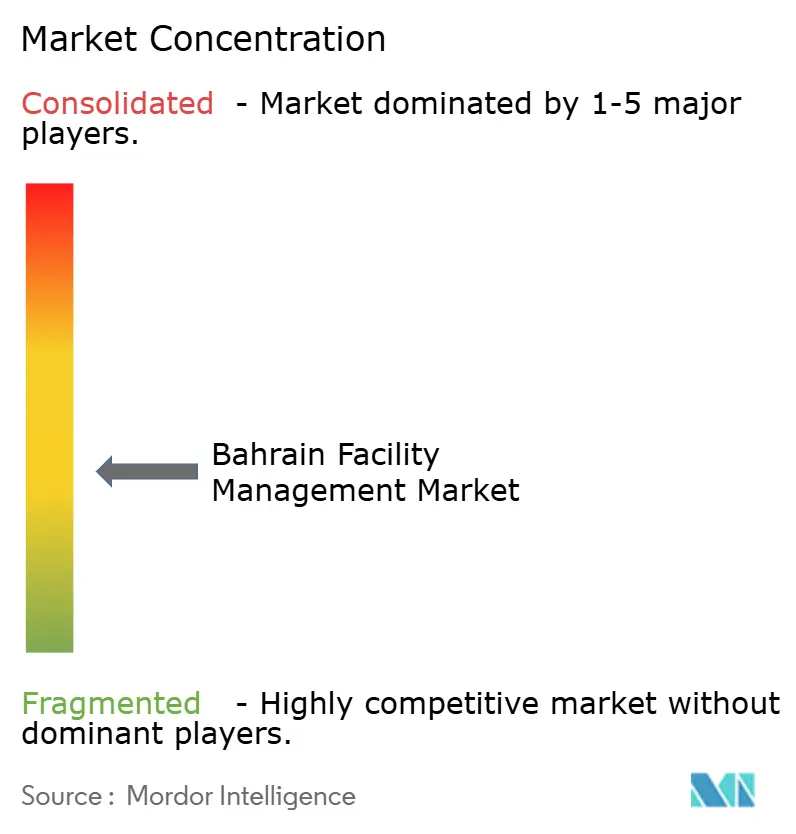

Le marché de la gestion des installations au Bahreïn affichait une fragmentation modérée, les champions locaux BMMI Group et Almoayyed Contracting contrôlant des gammes diversifiées de services techniques et généraux, mais chacun en dessous d'une part de revenus de 10 %. Des spécialistes de niveau intermédiaire tels que VATES se sont repositionnés dans les niches de la santé et de l'industrie complexe, tandis que Renaissance Services a exploité son envergure panrégionale dans les pays du CCG pour remporter des marchés intégrés de restauration et de maintenance pour 70 cliniques et hôtels. L'intensité concurrentielle a augmenté à mesure que des acteurs mondiaux ont formé des coentreprises ou des alliances technologiques, désireux de transférer des analyses de bonnes pratiques et des plateformes de nettoyage robotisé.

Les capacités numériques sont devenues le principal champ de bataille concurrentiel. Les accords d'IA conclus en 2025 par ARRAY Innovation avec Alba et NBB ont mis en avant les compétences en science des données comme critère d'achat, pénalisant les entreprises dépendantes des flux de travail manuels.[4]The Daily Tribune, "ARRAY Innovation renforce son engagement envers la transformation numérique du Bahreïn," newsofbahrain.com Les soumissionnaires de gestion des installations avaient de plus en plus besoin de la conformité ISO 27001, ISO 41001 et en matière de cybersécurité pour remporter des contrats bancaires, de centres de données et de défense. Pour combler ces lacunes, les acteurs établis ont accéléré leurs programmes de fusions-acquisitions et d'acquisition de talents axés sur les ingénieurs en données et les consultants en développement durable.

Les références en matière de développement durable ont également influencé les listes restreintes de prestataires. Les entreprises qui ont quantifié leurs feuilles de route de réduction des émissions de carbone ont obtenu des renouvellements à des marges premium, notamment sur les projets financés par des fonds souverains. L'introduction de clauses de paiement liées à la performance a aligné la rémunération des prestataires sur les économies d'énergie réalisées, récompensant les entreprises qui ont investi tôt dans les compteurs intelligents et les outils d'optimisation basés sur l'IA. Dans l'ensemble, le marché de la gestion des installations au Bahreïn a continué d'évoluer vers une structure technologiquement intensive et fondée sur des partenariats.

Leaders du secteur de la gestion des installations au Bahreïn

ATLANTIS Engineering

ASF Facility Management

Royal Ambassador Property and Facility Management Co

Metropolitan Holding CO WLL

HomeFix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : ARRAY Innovation a signé des accords stratégiques avec Aluminium Bahrain, la Banque nationale du Bahreïn et Tamkeen pour déployer des plateformes d'opérations de gestion des installations alimentées par l'IA et des outils de mise en correspondance d'emplois.

- Novembre 2024 : Beyon a nommé Aecom comme maître planificateur pour son Digital City de 380 000 m² à Hamala, ajoutant de nouvelles charges de travail en matière d'installations intelligentes.

- Novembre 2024 : NAVFAC a attribué une option de soutien aux opérations de base de 29,85 millions USD pour la base aérienne d'Isa, soutenant la demande de services de gestion des installations de qualité militaire.

- Octobre 2024 : Gulf Hotel Bahrain a obtenu un contrat de restauration premium de trois ans au circuit international de Bahreïn, élargissant les revenus de gestion des installations liés aux événements.

Périmètre du rapport sur le marché de la gestion des installations au Bahreïn

La gestion des installations englobe de multiples disciplines pour assurer la fonctionnalité de l'environnement bâti en intégrant les personnes, les lieux, les processus et la technologie. Par ailleurs, la gestion des installations est la coordination des opérations d'une installation visant à rendre l'organisation dans son ensemble plus efficace dans son activité. La gestion des installations est appliquée dans divers secteurs d'activité tels que le commerce de détail, l'éducation et la santé, entre autres, en fonction des besoins de l'entreprise.

Le marché de la gestion des installations au Bahreïn est segmenté par type de service (services techniques [gestion des actifs, services d'EMP et de CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien administratif et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), type d'offre (en interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]) et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructures publiques, santé, secteur industriel & de transformation, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructures publiques (gouvernement, éducation, transports) |

| Santé (établissements publics et privés) |

| Industriel et de transformation (fabrication, énergie, mines) |

| Autres secteurs d'activité des utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Services techniques | Gestion des actifs |

| Services d'EMP et de CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien administratif et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'activité des utilisateurs finaux | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructures publiques (gouvernement, éducation, transports) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de transformation (fabrication, énergie, mines) | ||

| Autres secteurs d'activité des utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

| Par type de service | Services techniques | Gestion des actifs |

| Services d'EMP et de CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien administratif et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des installations au Bahreïn ?

La taille du marché de la gestion des installations au Bahreïn a atteint 2,35 milliards USD en 2026.

À quel rythme le marché de la gestion des installations au Bahreïn devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 17,48 % entre 2026 et 2031, pour atteindre 5,26 milliards USD.

Quel segment connaît la croissance la plus rapide ?

Les services généraux devraient enregistrer un TCAC de 18,04 %, portés par la demande dans les secteurs de la santé et de l'hôtellerie.

Pourquoi les modèles externalisés sont-ils si populaires au Bahreïn ?

Les entreprises préfèrent des prestataires spécialisés qui proposent des offres groupées de services techniques et généraux intégrés, permettant des économies de coûts et la conformité aux réglementations axées sur le cloud et ESG du Bahreïn.

Quel est le principal frein auquel font face les prestataires de gestion des installations ?

Une pénurie de techniciens compétents en IoT et en systèmes d'automatisation du bâtiment limite la capacité à court terme.

Comment les objectifs ESG affectent-ils les contrats de gestion des installations ?

Les engagements de neutralité carbone nécessitent des rénovations écoénergétiques et des tableaux de bord de suivi des émissions de carbone, de sorte que les clients attribuent de plus en plus les contrats aux entreprises de gestion des installations ayant une expertise avérée en matière de développement durable.

Dernière mise à jour de la page le: