Taille et part du marché des biofertilisants à base d'Azotobacter

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 426.37 Millions de dollars américains |

| Taille du Marché (2031) | 587.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biofertilisants à base d'Azotobacter par Mordor Intelligence

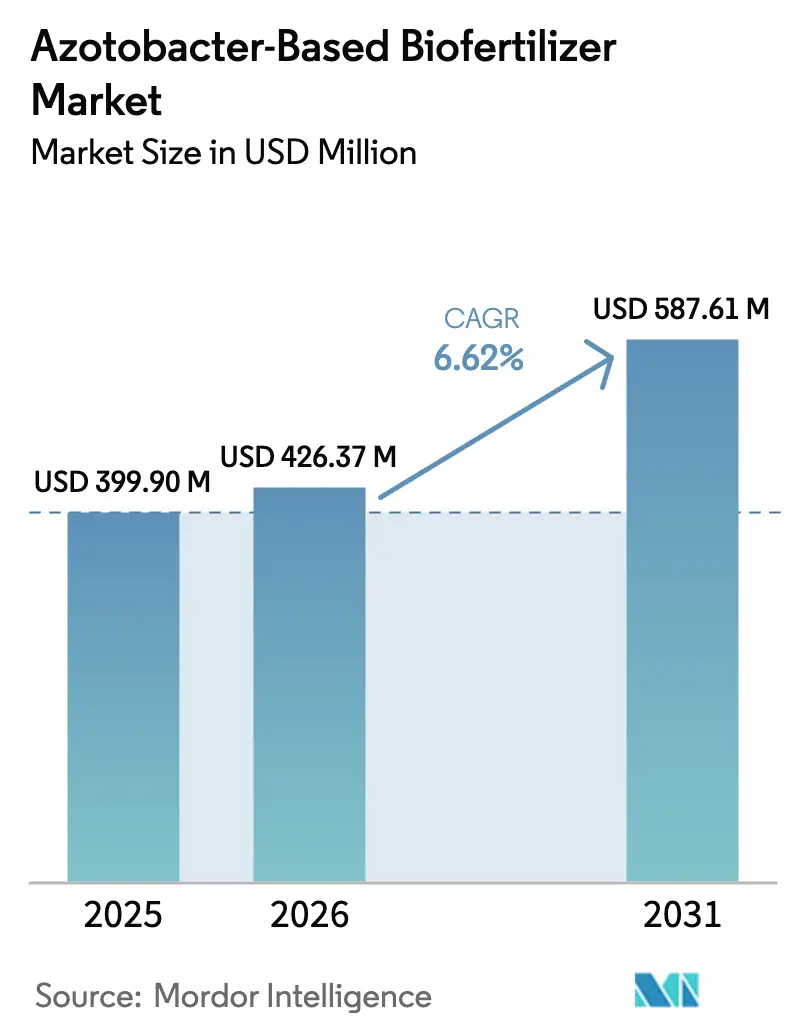

La taille du marché des biofertilisants à base d'Azotobacter était évaluée à 399,90 millions USD en 2025 et devrait croître de 426,37 millions USD en 2026 pour atteindre 587,61 millions USD d'ici 2031, à un CAGR de 6,62 % durant la période de prévision (2026-2031). La pression réglementaire croissante visant à réduire l'utilisation d'engrais synthétiques, associée aux gains documentés en matière de santé des sols grâce à la fixation biologique de l'azote, maintient la demande sur une trajectoire ascendante régulière. Les agriculteurs soucieux des coûts privilégient l'option microbienne lorsque les prix de l'urée augmentent, tandis que les mécanismes de crédits carbone en Amérique du Nord et dans l'Union européenne créent une nouvelle couche de monétisation. Les plateformes d'agriculture de précision intègrent désormais les prescriptions d'Azotobacter dans les cartes de semis et de fertilisation à dose variable, améliorant le retour sur investissement pour les producteurs à grande échelle. Les subventions gouvernementales aux biofertilisants en Inde, en Chine et au Brésil accélèrent considérablement l'adoption, notamment dans les systèmes de culture du riz, du maïs et du soja[1]Source : Service de recherche économique de l'USDA, « Utilisation et prix des engrais », ers.usda.gov.

Principales conclusions du rapport

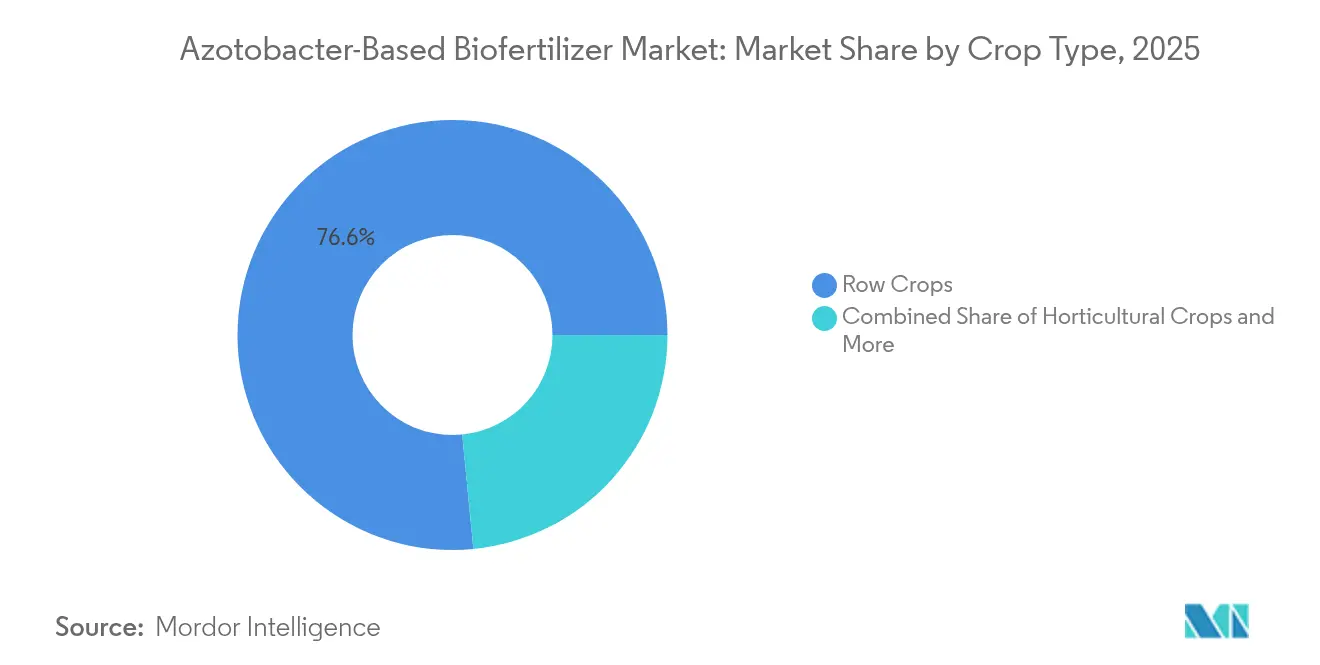

- Par type de culture, les grandes cultures détenaient 76,55 % de la part de marché des biofertilisants à base d'Azotobacter en 2025, tandis que l'horticulture devrait afficher le CAGR le plus rapide, soit 6,78 %, jusqu'en 2031.

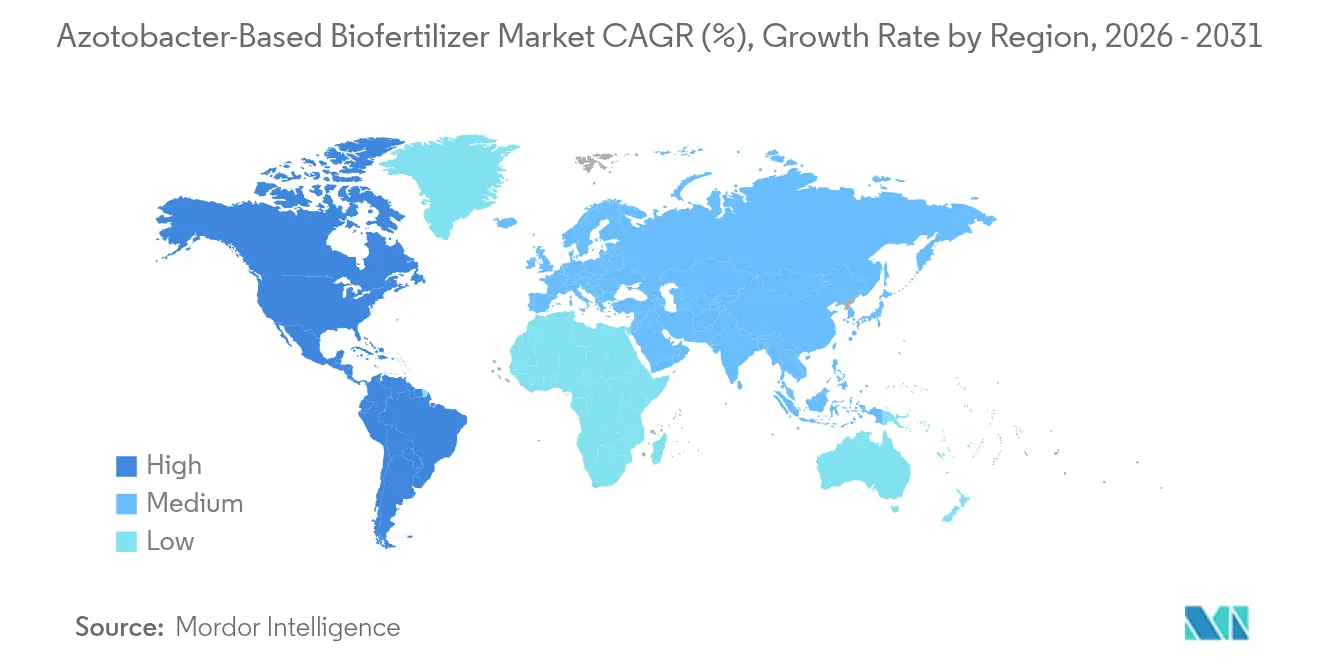

- Par géographie, la région Asie-Pacifique détenait une part de 44,10 % de la taille du marché des biofertilisants à base d'Azotobacter en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biofertilisants à base d'Azotobacter

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression réglementaire en faveur d'une agriculture durable | +1.2% | Mondiale, la plus forte dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de produits biologiques et sans résidus | +1.0% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Fixation d'azote économique dans les grandes cultures | +1.5% | Mondiale, la plus élevée en Amérique du Nord et au Brésil | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de subvention aux biofertilisants | +1.3% | Cœur Asie-Pacifique, en expansion vers l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Prescriptions microbiennes pilotées par l'agriculture de précision | +0.8% | Amérique du Nord et Europe, et émergentes en Australie | Moyen terme (2 à 4 ans) |

| Opportunités de monétisation par les crédits carbone | +0.7% | Amérique du Nord, programmes pilotes dans l'UE et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur d'une agriculture durable

Des politiques telles que la stratégie « De la ferme à la table » de l'Union européenne imposent une réduction de 20 % de l'utilisation d'engrais chimiques d'ici 2030, créant une demande obligatoire pour les produits biologiques[2]Source : Stratégie De la ferme à la table, Commission européenne, europa.eu. Une dynamique similaire est visible aux États-Unis, où le programme « Climate-Smart Commodities » alloue 3,1 milliards USD à des pratiques incluant la fixation biologique de l'azote. Les cadres de reporting de conformité acceptent désormais les applications documentées d'Azotobacter comme gains vérifiables en efficacité d'utilisation de l'azote, encourageant les grands groupes agricoles à intégrer l'inoculant dans leurs plans nutritifs. Les pays adoptant une tarification du carbone bénéficient d'un double avantage, notamment la réduction des émissions liées aux engrais et des compensations de carbone du sol négociables. Des voies d'approbation claires dans l'UE et aux États-Unis raccourcissent les cycles de commercialisation, tandis que les marchés à réglementations ambiguës accusent du retard.

Demande croissante de produits biologiques et sans résidus

Les ventes de produits biologiques aux États-Unis ont atteint 63 milliards USD en 2024, les étiquettes sans résidus commandant des primes de 15 à 30 %[3]Source : Enquête biologique 2024, Service national de statistiques agricoles de l'USDA, nass.usda.gov. Les détaillants en Europe et en Asie exigent désormais une documentation sur les intrants biologiques de la part des fournisseurs pour obtenir des espaces en rayon, incitant les producteurs à adopter des inoculants d'Azotobacter ne laissant aucun résidu chimique. Les produits spécialisés, tels que les baies et les légumes-feuilles, enregistrent le taux d'adoption le plus élevé, car les marchés d'exportation effectuent des tests rigoureux de détection des résidus. Les producteurs constatent que la capture de prix premium dépasse souvent les économies réalisées sur les engrais, créant un argument économique solide en faveur de la solution microbienne. Les agences de certification inscrivent les produits à base d'Azotobacter sur les listes de substances approuvées, simplifiant la conformité biologique.

Fixation d'azote économique dans les grandes cultures

L'urée a atteint en moyenne 380 USD par tonne métrique en 2024, en hausse de 15 % par rapport à 2023, poussant les agriculteurs à chercher une substitution biologique partielle. Les essais en champ démontrent que l'Azotobacter peut remplacer 40 à 60 kg d'azote synthétique par hectare dans le maïs, ce qui représente des économies de 25 à 40 USD par hectare aux prix actuels. Les plateformes d'agriculture de précision tiennent désormais compte des crédits d'azote issus de la fixation microbienne, permettant aux agriculteurs de réduire les doses d'engrais à dose variable sans risquer de compromettre le rendement. Les économies deviennent plus attractives lors des pics de prix des engrais, rendant la demande cyclique mais structurellement orientée à la hausse. Les performances constantes dans le soja et le blé renforcent la confiance multi-cultures.

Programmes gouvernementaux de subvention aux biofertilisants

Le programme indien rembourse jusqu'à 50 % des coûts d'achat d'Azotobacter pour les agriculteurs enregistrés, soutenu par un budget de 1 451 crores INR (174 millions USD) pour 2024-25. Le Brésil offre des crédits fiscaux, tandis que la Chine lie le financement provincial à des objectifs d'adoption des biofertilisants. Ces incitations stimulent les taux d'adoption de trois à cinq fois supérieurs à ceux des zones non subventionnées, créant un avantage de premier entrant pour les fournisseurs locaux. Les versements basés sur la performance, qui exigent la preuve d'une amélioration du rendement ou de la santé des sols, incitent les fabricants à fournir des services d'accompagnement agronomique. À mesure que les programmes arrivent à maturité, la demande du marché persiste souvent même après la diminution des subventions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Courte durée de conservation et obstacles liés au stockage | −0.9% | Mondiale, particulièrement sévère dans les régions tropicales | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs et variabilité en champ | −0.7% | Marchés en développement, zones rurales dans le monde entier | Moyen terme (2 à 4 ans) |

| Retards d'enregistrement dus à l'ambiguïté réglementaire | −0.5% | Marchés émergents dépourvus de cadres pour les biofertilisants | Long terme (≥ 4 ans) |

| Pression sur les prix exercée par les souches chinoises à bas coût | −0.4% | Asie-Pacifique et régions sensibles aux prix dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation et obstacles liés au stockage

Le nombre de bactéries peut chuter de 50 à 80 % après six mois à des températures supérieures à 25 °C, rendant le stockage au froid indispensable. Les coûts logistiques supplémentaires s'élèvent à 0,15 à 0,25 USD par hectare, réduisant l'écart de prix avec les engrais chimiques. Les régions tropicales sont les plus touchées, car les coûts de l'électricité et les lacunes en matière d'infrastructure gonflent les dépenses des distributeurs. L'encapsulation prolonge la viabilité mais augmente les coûts de fabrication jusqu'à 35 %, créant un dilemme de tarification jusqu'à ce que les souches tolérantes aux basses températures soient commercialisées à grande échelle, et les contraintes de durée de conservation plafonnent la portée du marché.

Faible sensibilisation des agriculteurs et variabilité en champ

Les enquêtes des services de vulgarisation indiquent que 40 à 60 % des utilisateurs pour la première fois signalent des résultats inférieurs aux attentes, généralement en raison d'un mauvais calendrier ou de conditions de sol inadaptées. Les solutions biologiques nécessitent une gestion plus nuancée que les nutriments synthétiques, mais de nombreux agriculteurs continuent d'appliquer des pratiques uniformisées. Les parcelles de démonstration avec soutien technique améliorent les taux de réachat de trois fois ; cependant, de tels programmes nécessitent un investissement soutenu pour maintenir leur efficacité. Les obstacles à l'adoption sont les plus élevés parmi les petits exploitants, notamment en Afrique subsaharienne et en Asie du Sud-Est, où les réseaux de conseil sont sous-dotés en ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : Prédominance des grandes cultures soutenue par l'économie des coûts

Les grandes cultures représentaient une part dominante de 76,55 % du marché des biofertilisants à base d'Azotobacter en 2025, les coûts de l'azote continuant de peser sur les budgets du maïs, du soja et du blé. La forte demande en azote durant les stades végétatifs s'aligne bien avec les calendriers de fixation microbienne, assurant un maintien fiable du rendement. Les agriculteurs qui intègrent l'application de précision obtiennent des performances de champ plus uniformes, réduisant les plaintes liées à la variabilité.

Le segment de l'horticulture devrait afficher le taux d'expansion le plus rapide, soit 6,78 %, jusqu'en 2031, les acheteurs à l'exportation resserrant les seuils de résidus pour les fruits et légumes. Les fournisseurs du secteur de l'Azotobacter s'adressent à ce segment avec des mélanges de souches adaptés aux cultures à haute valeur ajoutée, facturés 20 à 30 % au-dessus des formulations destinées aux grandes cultures. Les cultures de rente, telles que le coton et la canne à sucre, continuent de connaître une croissance à un chiffre moyen, soutenue par des recherches du secteur public validant les gains à long terme en fertilité des sols. Avec la baisse du coût des capacités à dose variable, même les petites et moyennes exploitations peuvent affiner les volumes d'inoculation, débloquant des économies supplémentaires.

Analyse géographique

La part dominante de 44,10 % de l'Asie-Pacifique dans le marché des biofertilisants à base d'Azotobacter en 2025 découle des vastes terres cultivées de la région, d'un solide soutien aux subventions et d'une base de fabrication locale. L'Inde à elle seule distribue 200 millions de sachets d'Azotobacter annuellement par l'intermédiaire de points de vente coopératifs, assurant une pénétration rurale profonde. L'excédent de capacité de la Chine permet une tarification à l'exportation agressive, qui influence les marchés voisins tels que le Vietnam et l'Indonésie. L'horticulture orientée vers l'exportation en Thaïlande et aux Philippines accélère l'adoption au fur et à mesure que les détaillants mondiaux appliquent des normes de résidus.

L'Amérique du Nord affiche la courbe de croissance la plus prononcée avec un CAGR de 7,18 % jusqu'en 2031, stimulée par des incitations favorables en faveur du climat intelligent et des marchés carbone dynamiques. L'adoption se concentre dans la Ceinture du maïs du Midwest, où les coûts de l'azote absorbent jusqu'à un quart des budgets d'exploitation. Les provinces des Prairies canadiennes adoptent également la technologie, attirées par la perspective de réduire les factures d'engrais et d'obtenir des revenus carbone supplémentaires. Le segment des légumes de serre au Mexique se tourne vers les intrants biologiques pour sécuriser des positions premium dans les supermarchés américains.

La trajectoire de l'Europe reste stable mais significative alors que l'Union européenne pousse à une réduction de 20 % de l'utilisation des engrais d'ici 2030. L'Allemagne et la France sont en tête de l'adoption, grâce à des secteurs biologiques bien développés et à des services d'agronomie numérique. Le cluster de serres de haute technologie des Pays-Bas utilise des souches encapsulées qui tolèrent les solutions nutritives en recirculation. Les nations méditerranéennes, telles que l'Espagne et l'Italie, étendent l'utilisation de l'Azotobacter dans les raisins de cuve et les olives, où les références en matière de santé des sols ont un poids marketing considérable.

Paysage concurrentiel

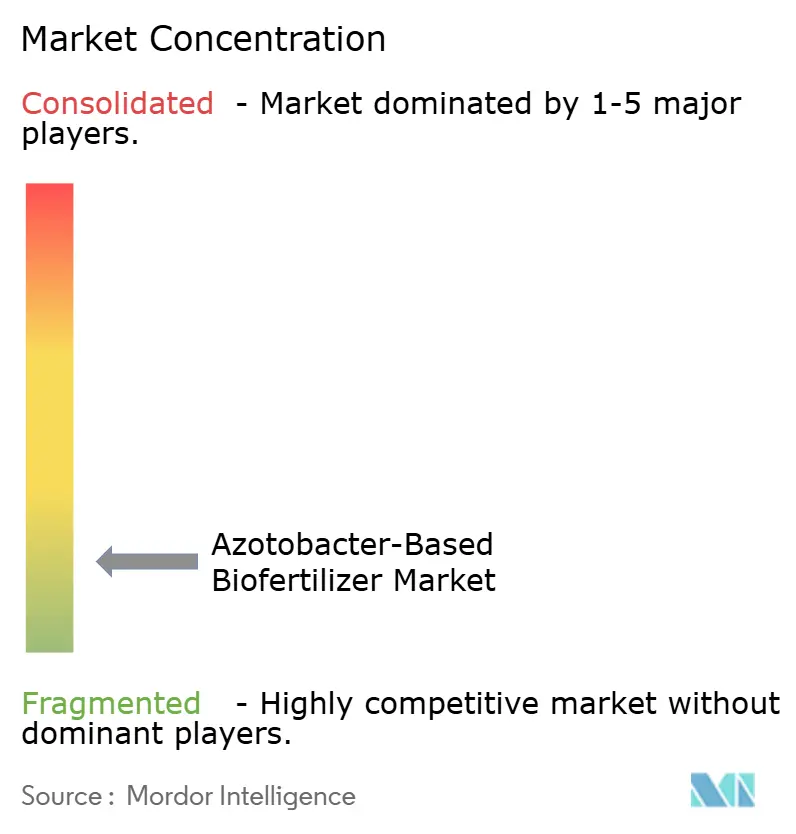

Le marché des biofertilisants à base d'Azotobacter reste très fragmenté, les cinq premières marques ne détenant collectivement qu'une part limitée en 2024. Indian Farmers Fertilizer Cooperative Limited occupe la première place, tirant parti de sa portée commerciale au niveau des villages et des achats gouvernementaux continus. National Fertilizers Limited suit de près, bénéficiant de subventions étatiques à la production qui réduisent les coûts unitaires. En dehors de l'Inde, les fournisseurs chinois inondent les circuits de distribution de masse avec des souches à bas prix, capturant les segments sensibles aux prix en Asie et en Afrique.

La différenciation repose sur la science de la formulation et la logistique de la chaîne du froid plutôt que sur le seul volume. Des entreprises telles que Novozymes et Lallemand investissent dans des technologies d'encapsulation qui prolongent la durée de conservation à 18-24 mois, ouvrant les marchés des pays à climat chaud. Des partenariats numériques émergent également ; IFFCO et Microsoft codéveloppent une application délivrant des prescriptions d'Azotobacter spécifiques au champ, combinant les ventes microbiennes avec des revenus d'abonnement. Les grands acteurs mondiaux des intrants agricoles, dont Bayer CropScience, testent des mélanges multi-microbes pour combiner la fixation d'azote avec la solubilisation du phosphore, à la recherche de niches à valeur ajoutée.

Les fusions et coentreprises se concentrent sur la distribution interrégionale. Gujarat State Fertilizers and Chemicals s'est associée à Rizobacter pour pénétrer l'Amérique du Sud, tandis que Koppert Biological Systems a élargi son empreinte aux États-Unis via des partenariats avec des détaillants agricoles régionaux. Les dépôts de brevets pour l'optimisation des souches et la technologie des supports ont augmenté de 18 % en 2024, indiquant une intensification de la R&D. À mesure que les infrastructures de la chaîne du froid s'améliorent, une consolidation est attendue, les acteurs bien capitalisés acquérant des spécialistes régionaux pour renforcer la cohérence de l'approvisionnement.

Leaders du secteur des biofertilisants à base d'Azotobacter

Green Vision Life Sciences

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

T.Stanes and Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Alltech a lancé la construction d'une installation de production de biofertilisants de 4,6 millions USD à Nicholasville, Kentucky, sa première usine américaine dédiée aux technologies de science agricole ; le projet a reçu une subvention de 2,34 millions USD du Programme d'expansion de la production d'engrais de l'USDA

- Mai 2025 : ICL a rapporté des ventes consolidées du premier trimestre 2025 de 1,77 milliard USD, mis en avant la croissance d'une année sur l'autre de son unité Solutions de croissance, et annoncé l'acquisition d'une entreprise de produits biologiques agricoles pour élargir ses offres spécialisées

Périmètre du rapport mondial sur le marché des biofertilisants à base d'Azotobacter

Les cultures de rente, les cultures horticoles et les grandes cultures sont couvertes en tant que segments par type de culture. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Afrique | Égypte |

| Nigéria | |

| Afrique du Sud | |

| Reste de l'Afrique | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient | Iran |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Type de culture | Cultures de rente | |

| Cultures horticoles | ||

| Grandes cultures | ||

| Région | Afrique | Égypte |

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Iran | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- DOSE MOYENNE D'APPLICATION - Le taux d'application moyen correspond au volume moyen d'Azotobacter appliqué par hectare de terres agricoles dans la région ou le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures de fibres et autres cultures industrielles)

- FONCTION - La fonction nutritive des produits biologiques agricoles comprend divers produits fournissant des nutriments essentiels aux plantes et améliorant la qualité des sols.

- TYPE - Les Azotobacter sont des micro-organismes bénéfiques qui aident les cultures dans la fixation biologique de l'azote (FBA) et la sécrétion de diverses hormones végétales qui stimulent la croissance et le rendement des cultures.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non destinées à la consommation directe, vendues en tout ou en partie pour fabriquer des produits finis à des fins commerciales. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents bactériens de lutte biologique | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nuisibles aux ravageurs ciblés ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents bactériens de lutte biologique, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytosanitaire (PPP) | Un produit phytosanitaire est une formulation appliquée aux cultures pour les protéger contre des ravageurs tels que les mauvaises herbes, les maladies ou les insectes. Ces produits contiennent une ou plusieurs substances actives et d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants, formulés pour optimiser l'efficacité du produit. |

| Agent pathogène | Un agent pathogène est un organisme provoquant une maladie chez son hôte, avec une sévérité variable des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dégâts causés par les ravageurs aux cultures et à réduire le besoin en pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de lutte biologique utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces fongiques mycorhiziennes. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents fongiques de lutte biologique | Les agents fongiques de lutte biologique sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent de ravageurs et contribuent à contrôler les dégâts causés par ces ravageurs aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de lutte biologique | Les agents de lutte biologique sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ce sont des alternatives aux pesticides chimiques, connues pour leur impact moindre sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, destinés à améliorer la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance végétale (RCV) | Les biostimulants/régulateurs de croissance végétale (RCV) sont des substances dérivées de ressources naturelles visant à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance et la productivité globales des plantes. |

| Composés liés à la lutte biologique et/ou à la promotion de la croissance (CLBPC) | Les composés liés à la lutte biologique ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour la lutte biologique contre les phytopathogènes et la promotion de la croissance végétale. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent leur nourriture et leur abri de l'hôte, et en retour, elles aident les plantes en leur fournissant de l'azote fixé. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est l'agence principale de recherche scientifique interne du Département américain de l'agriculture. Elle vise à trouver des solutions aux problèmes agricoles rencontrés par les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux concernés vérifient ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières de plantes supérieures, dans laquelle la plante et les champignons bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données du marché, les variables et les analyses des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.