Taille et part du marché africain des biofertilisants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

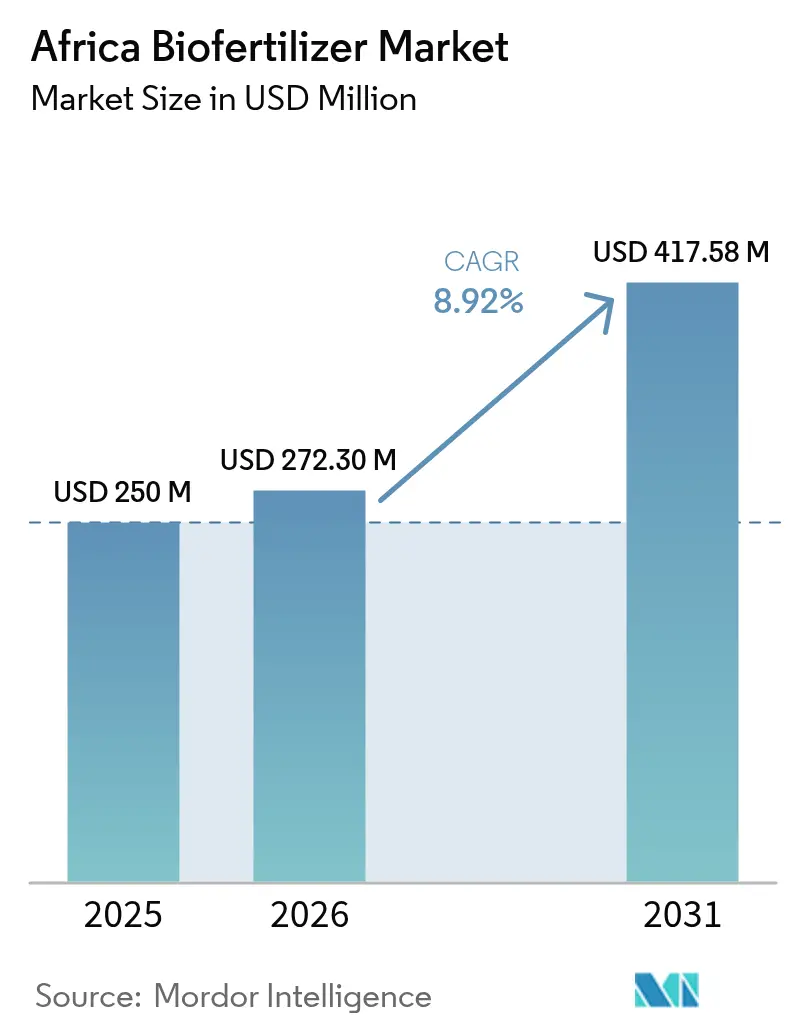

| Taille du marché de l'année de base (2025) | 250 Millions de dollars américains |

| Taille du Marché (2026) | 272.3 Millions de dollars américains |

| Taille du Marché (2031) | 417.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des biofertilisants par Mordor Intelligence

La taille du marché africain des biofertilisants devrait passer de 250 millions USD en 2025 à 272,3 millions USD en 2026, avant d'atteindre 417,58 millions USD d'ici 2031, soit un TCAC de 8,92 % sur la période 2026-2031. Le rapide alignement des politiques dans le cadre de la Déclaration de Nairobi, la forte hausse des prix des engrais et les packages de financement liés aux critères ESG orientent les agriculteurs vers des solutions microbiennes qui réduisent les coûts en nutriments de synthèse, préservent la santé des sols et ouvrent des débouchés à l'exportation dans le segment biologique premium. La prédominance des principaux pays reflète les systèmes de petits exploitants dispersés sur le continent, bien que les zones d'irrigation contrôlée en Égypte et l'orientation vers l'exportation stimulent le taux d'adoption le plus rapide. Le Rhizobium reste central, car les rotations de légumineuses couvrent de vastes superficies, tandis que les cultures de rente telles que le coton et le cacao amplifient la croissance en associant l'utilisation des biofertilisants aux primes de certification. Du côté de l'offre, les multinationales associent la R&D à des distributeurs locaux ; la capacité limitée de la chaîne du froid et l'infiltration de produits contrefaits créent d'importantes opportunités d'espace blanc pour les entreprises capables de combiner l'assurance qualité avec un soutien à la vulgarisation agricole. Dans l'ensemble, le marché africain des biofertilisants est appelé à connaître une expansion durable à deux chiffres, à mesure que les dispositifs réglementaires accélérés et le financement climatique réduisent le risque lié à l'adoption par les agriculteurs.

Principales conclusions du rapport

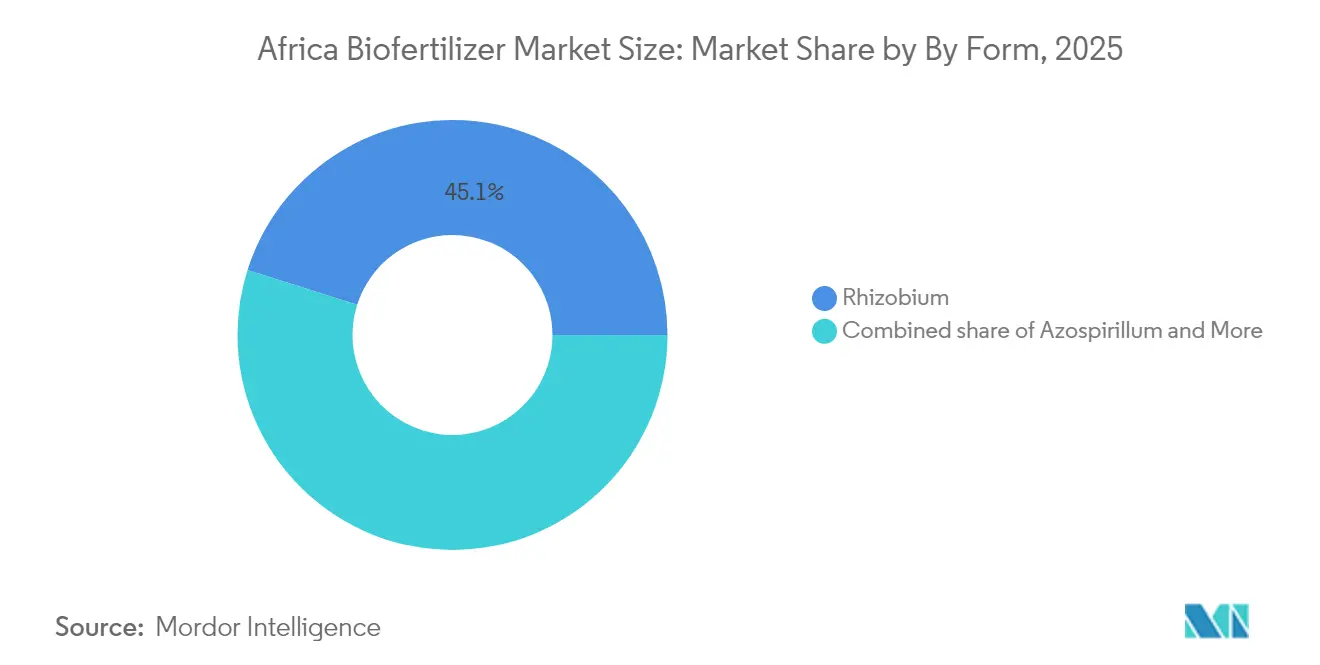

- Par forme, le Rhizobium a capté 45,12 % de la part de marché africain des biofertilisants en 2025. Il devrait en parallèle enregistrer le TCAC le plus élevé, soit 9,02 %, d'ici 2031.

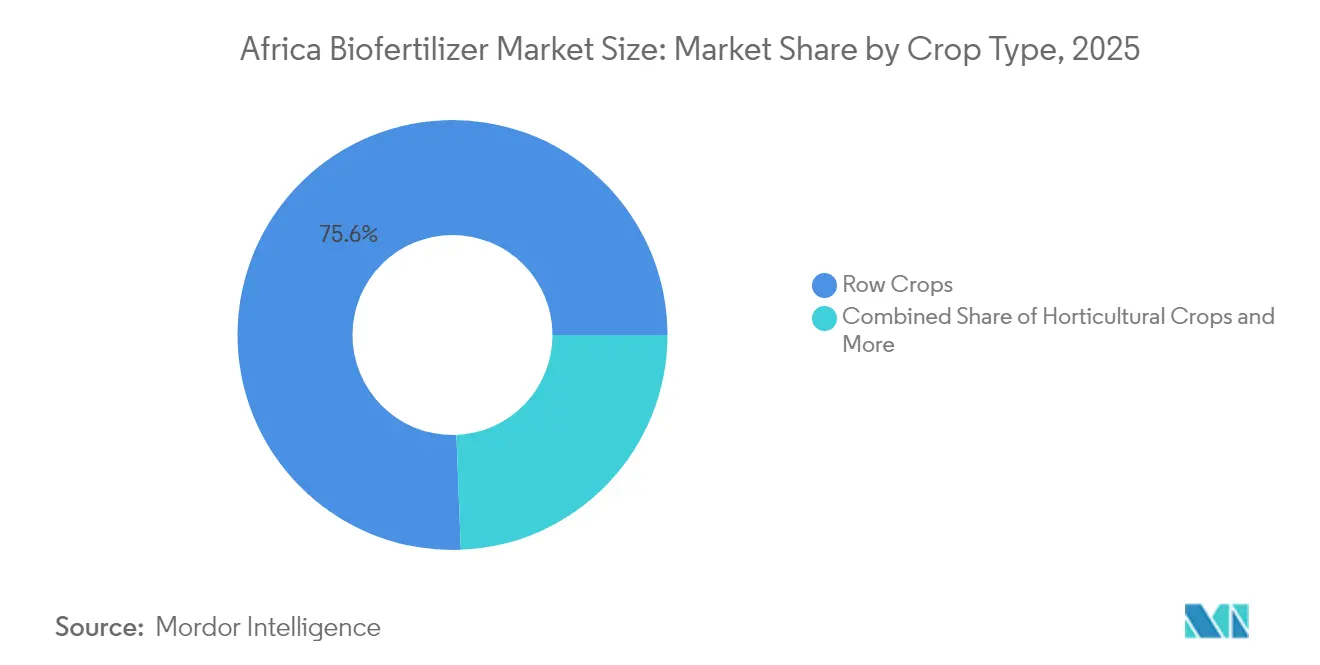

- Par type de culture, les grandes cultures représentaient 75,62 % de la taille du marché africain des biofertilisants en 2025, et les cultures de rente devraient progresser à un TCAC de 9,07 % jusqu'en 2031.

- Par zone géographique, l'Égypte a dominé avec une part de revenus de 4,36 % en 2025 et affiche le TCAC le plus élevé, soit 10,52 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain des biofertilisants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes nationaux de santé des sols liés aux subventions | +1.8% | Afrique de l'Est, de l'Ouest et australe | Moyen terme (2 à 4 ans) |

| La hausse des prix des engrais pousse les agriculteurs vers des bio-alternatives | +2.1% | Afrique subsaharienne | Court terme (≤ 2 ans) |

| Développement des initiatives de coton régénératif | +1.2% | Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Essor des certifications biologiques à l'exportation | +1.6% | Corridors d'exportation d'Afrique du Nord et de l'Est | Moyen terme (2 à 4 ans) |

| Expansion des packages de financement agri-fintech axés sur les critères ESG | +1.4% | Zones d'agriculture péri-urbaine en Afrique de l'Est | Long terme (≥ 4 ans) |

| Dispositifs gouvernementaux d'enregistrement accéléré des bio-intrants | +1.4% | Afrique australe (SADC) et Nigéria | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes nationaux de santé des sols liés aux subventions

Des cadres continentaux tels que l'Initiative pour les sols en Afrique orientent les États membres vers l'intégration des intrants biologiques dans les subventions aux engrais. Le Programme de transformation agricole du Nigéria, le Projet de croissance inclusive du Kenya et le Programme de filet de sécurité productif de l'Éthiopie allouent des fonds aux inoculants microbiens, créant une demande prévisible et facilitant la formation coordonnée des agriculteurs. La commande publique abaisse les prix de détail, tandis que les protocoles de vérification dans les circuits de subvention découragent l'infiltration de produits contrefaits. L'alignement sur les objectifs du PDDAA (Programme détaillé de développement de l'agriculture africaine) élève la santé des sols au rang de priorité politique, garantissant que les biofertilisants demeurent au cœur de la réduction des écarts de rendement[1]Source : Commission de l'Union africaine, « Lancement officiel du 4e rapport biennal d'évaluation du PDDAA », AU.INT.

La hausse des prix des engrais pousse les agriculteurs vers des bio-alternatives

Les prix de l'urée et du DAP (phosphate di-ammonique) sont restés 40 à 60 % supérieurs aux moyennes d'avant 2020 en 2024, creusant l'écart économique entre les nutriments chimiques et biologiques[2]Source : Association internationale des engrais, « Bilan du Sommet africain sur les engrais et la santé des sols 2024 », fertilizer.org. Pour les légumineuses, les inoculants à base de Rhizobium réduisent les besoins en azote de synthèse de près de moitié, générant des économies immédiates qui surpassent le coût des intrants microbiens. Les programmes de vulgarisation au Ghana, au Nigéria et au Kenya proposent des parcelles de démonstration côte à côte illustrant des gains de rendement persistant sur plusieurs saisons, renforçant ainsi la confiance des agriculteurs. Le choc des prix a déplacé la planification des intrants d'un raisonnement uniquement basé sur le coût par sac vers l'efficience totale des nutriments, propulsant la pénétration du marché africain des biofertilisants aussi bien parmi les grandes exploitations commerciales que parmi les petits exploitants.

Développement des initiatives de coton régénératif en Afrique de l'Ouest

Cotton made in Africa a certifié 30 % de la production de fibre du continent en 2023, engageant 900 000 familles d'agriculteurs à respecter des normes de durabilité imposant des pratiques de santé des sols. Des projets au Bénin appliquent des bactéries solubilisant les phosphates et des mycorhizes pour améliorer la disponibilité du phosphore sur des sols sableux dégradés, tandis que le partenariat de restauration des paysages du Tchad avec LVMH (Louis Vuitton Moët Hennessy) finance des amendements microbiens dans les cultures en rotation. Les protocoles régénératifs améliorent la qualité de la fibre et augmentent les revenus des agriculteurs, transformant les zones cotonnières en premiers adoptants des mélanges microbiens. Les effets de spillover s'étendent aux céréales et aux légumineuses cultivées en rotation, élargissant la superficie adressable du marché africain des biofertilisants.

Essor des certifications biologiques à l'exportation

Le mécanisme de financement climatique ADAPTA de 50 millions USD achemine des dettes concessionnelles vers l'agriculture régénérative, en associant les achats de biofertilisants à des prêts en fonds de roulement. Les prêteurs numériques tels que Farmcrowdy intègrent des catalogues d'intrants avec de la monnaie mobile, permettant des remboursements sans garantie liés aux cycles de récolte. La ligne de crédit de 50 millions EUR (54 millions USD) de la Banque européenne d'investissement (BEI) à la Banque de Kigali fléche des fonds vers les chaînes d'approvisionnement biologiques, encourageant les co-financeurs privés. En abaissant les barrières à la trésorerie, les modèles fintech élargissent le marché africain des biofertilisants aux primo-adoptants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité limitée de la chaîne du froid pour les inoculants liquides | -1.9% | Afrique subsaharienne rurale | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs en dehors des exploitations commerciales | -2.1% | Régions de petits exploitants à travers l'Afrique | Moyen terme (2 à 4 ans) |

| Consortiums microbiens contrefaits sur les marchés informels | -1.6% | Afrique de l'Ouest et centrale | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur la libération des micro-organismes | -1.2% | Égypte et Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée de la chaîne du froid pour les inoculants liquides

Seulement 15 % des chaînes de valeur africaines bénéficient d'un stockage réfrigéré, ce qui oblige les fournisseurs à privilégier les formulations sèches, lesquelles peuvent offrir une efficacité agronomique moindre. La logistique à température contrôlée ajoute jusqu'à 40 % aux coûts livrés dans les zones reculées, réduisant l'adoption parmi les agriculteurs sensibles aux prix. Des entreprises comme Del Monte Kenya produisent désormais 5 000 tonnes métriques d'inoculants frais sur site pour contourner les risques de distribution. L'expansion de la production à la ferme reste capitalistique, rendant une couverture large difficilement accessible à court terme.

Faible sensibilisation des agriculteurs en dehors des grandes exploitations commerciales

L'Indice de performance du secteur semencier 2023 a révélé que seulement 0,33 % des agriculteurs kényans utilisaient des intrants microbiens, mettant en évidence un déficit de connaissance significatif. De nombreux agents de vulgarisation ruraux manquent de formation sur la manipulation des biofertilisants, ce qui entraîne des taux d'application variables et des rendements incohérents. Des outils numériques tels qu'iCow et Farmerline diffusent des tutoriels en langues locales, mais la pénétration des smartphones reste inégale. Sans formation soutenue, les perceptions de la performance des produits demeurent mitigées, freinant la croissance du marché africain des biofertilisants parmi les petits exploitants dispersés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la prédominance du Rhizobium reflète une agriculture centrée sur les légumineuses

Le Rhizobium représentait 45,12 % de la part de marché africain des biofertilisants en 2025 et devrait renforcer sa position dominante à un TCAC de 9,02 % d'ici 2031. Cette suprématie découle des vastes superficies consacrées aux arachides, au niébé, au soja et aux haricots, où la fixation biologique de l'azote remplace le coûteux recours à l'urée. Novonesis et Andermatt ont déployé l'inoculant soja Cell-Tech en Afrique orientale et australe, illustrant l'innovation en matière de souches qui améliore la fertilité des sols pour les cultures suivantes.

L'Azospirillum est très apprécié des producteurs de maïs et de sorgho pour ses bénéfices en matière de tolérance à la sécheresse. L'adoption de la Mycorhize s'accélère dans les vergers fruitiers et les légumes sous serre, car l'absorption accrue du phosphore améliore les critères de qualité, lesquels bénéficient de primes à l'exportation. Les bactéries solubilisant les phosphates gagnent du terrain sur les sols acides d'Afrique de l'Ouest riches en dépôts de phosphate rocheux immature. Les consortiums complexes combinant des fixateurs d'azote avec des mobilisateurs de phosphore et de potassium représentent la frontière du développement produit, séduisant les exploitations commerciales à la recherche de solutions biologiques en un seul passage. À mesure que les lacunes de la chaîne du froid se comblent et que les formulations liquides deviennent viables, les inoculants à haute concentration promettent de nouvelles hausses de rendement, maintenant le segment des formes en constante évolution au sein du marché africain des biofertilisants.

Par type de culture : la prédominance des grandes cultures portée par la sécurité alimentaire de base

Les grandes cultures représentaient 75,62 % de la taille du marché africain des biofertilisants en 2025, reflétant l'orientation des politiques publiques vers l'autosuffisance en maïs, riz et mil. Les gouvernements orientent les subventions et les agents de vulgarisation vers ces cultures de base, garantissant que les intrants microbiens atteignent la superficie la plus large possible. Bien que les grandes cultures dominent en volume, ce sont les cultures de rente qui portent la dynamique. Le coton, le café, le cacao et le tabac devraient soutenir un TCAC de 9,07 % d'ici 2031, les primes à l'exportation justifiant des investissements microbiens conformes aux normes de certification. Les seuls programmes de coton régénératif intègrent près d'un million d'agriculteurs dans des circuits de biofertilisants structurés, intensifiant la densité de la demande en Afrique de l'Ouest.

Les cultures horticoles, bien que moins importantes en part, illustrent une croissance rapide de la valeur. Les entreprises florales du Kenya utilisent la Mycorhize pour satisfaire aux seuils de résidus européens, tandis que les exportateurs d'ananas du Ghana s'appuient sur l'Azospirillum pour la constance de la teneur en sucre. L'intégration des biofertilisants avec des stratégies de lutte biologique contre les ravageurs pointe vers des modèles de gestion holistique des cultures. Tous types de cultures confondus, des services de conseil groupés émergent, dans lesquels les fournisseurs intègrent des conseils agronomiques sur smartphone qui permettent d'optimiser les performances microbiennes, renforçant ainsi le récit du marché africain des biofertilisants.

Analyse géographique

L'Égypte représentait 4,36 % de la taille du marché africain des biofertilisants en 2025, soit la plus grande part parmi les segments nationaux rapportés individuellement, soutenue par des systèmes d'horticulture intensive et de grandes cultures concentrés dans le delta du Nil. Les incitations gouvernementales à réduire les importations de nutriments de synthèse et à accélérer l'enregistrement des produits microbiens ont favorisé une adoption précoce, tandis que la proximité des acheteurs biologiques européens renforce la demande d'intrants certifiés. Le réseau national de vulgarisation du Centre de recherche agricole fournit des conseils pratiques sur l'inoculation, garantissant des taux de réussite élevés au champ et consolidant le leadership de l'Égypte en volume comme en innovation.

Le TCAC de 10,52 % du pays d'ici 2031 surpasse tous les autres segments, les producteurs cherchant à améliorer les rendements dans le respect des limites de résidus du plan « De la ferme à la table » de l'Union européenne, notamment pour les agrumes, les fraises et les légumes sous serre. Les grandes exploitations commerciales intègrent des mélanges liquides de Rhizobium et de Mycorhize avec une irrigation de précision pour maximiser l'efficience nutritive sous contrainte de rareté de l'eau. Des programmes de financement tels que les lignes de crédit de la Banque européenne d'investissement pour l'agriculture verte réduisent les contraintes en capital, élargissant l'accès aux exploitants de taille intermédiaire et accélérant la pénétration au-delà des exploitations orientées vers l'exportation.

Si l'Égypte domine la région, le Nigéria, l'Afrique du Sud et l'ensemble du reste de l'Afrique représentent encore de vastes opportunités en superficie pour les intrants microbiens, d'autant plus que des réglementations biosécuritaires harmonisées contribuent à réduire les obstacles à l'enregistrement transfrontalier. La densité de petits exploitants au Nigéria et les bons de subvention créent un potentiel de volume, tandis que les grandes exploitations commerciales d'Afrique du Sud privilégient les consortiums liquides multi-souches malgré des coûts de chaîne du froid plus élevés. Le cluster « reste de l'Afrique » affiche une adoption régulière dans les systèmes coton, café et maïs, mais reste fragmenté par des lacunes infrastructurelles et une sensibilisation inégale des agriculteurs. Collectivement, ces segments contribuent à une demande incrémentale robuste, mais sont appelés à être éclipsés par la croissance accélérée de l'Égypte et son écosystème coordonné de politiques et de recherche, qui la positionne comme la référence continentale en matière d'adoption des biofertilisants.

Paysage concurrentiel

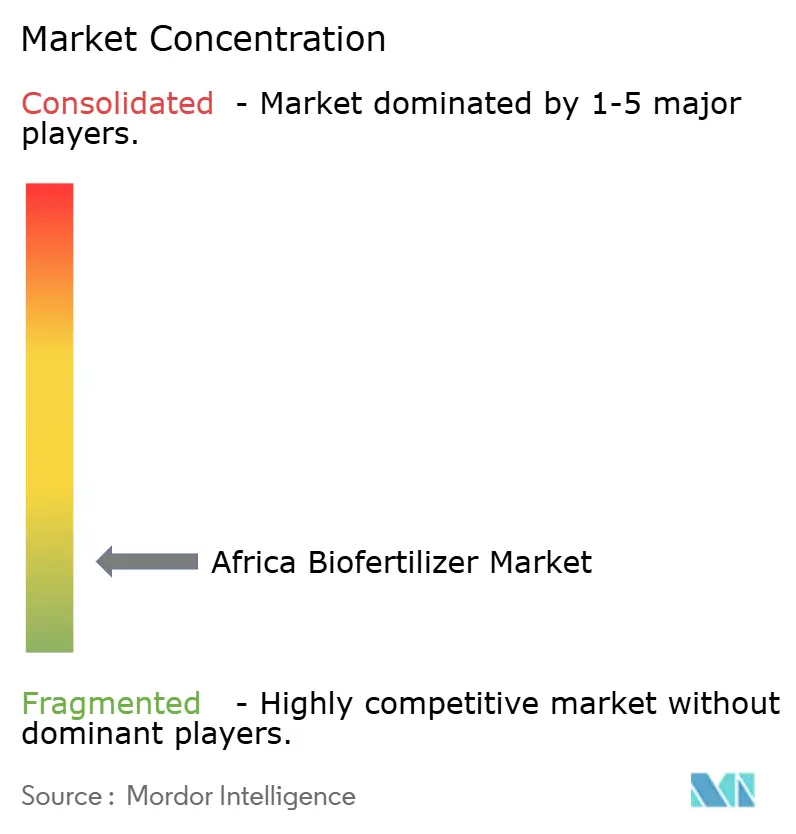

Le marché africain des biofertilisants est très fragmenté. Des centaines de mélangeurs locaux et de distributeurs régionaux dominent la distribution au dernier kilomètre, tirant parti de leurs relations étroites avec les agriculteurs, mais manquant souvent de laboratoires de contrôle qualité robustes. Les multinationales s'associent désormais à des partenaires locaux en leur proposant des souches propriétaires pour combler cet écart. Rizobacter exploite des centres de distribution dans neuf pays africains et forme des agronomes pour superviser des démonstrations en champ.

La concurrence technologique se concentre sur la stabilité des formulations et les mélanges multifonctions. Koppert et Acadian Plant Health ont élargi leur alliance pour intégrer des portefeuilles de biocontrôle et de biostimulants, permettant des packages combinés de lutte contre les ravageurs et de nutriments adaptés aux grandes exploitations. Au-delà de la différenciation scientifique, la qualité du service est cruciale pour que les entreprises proposent des applications de conseil mobile, des contrôles d'authenticité par code QR et des garanties de performance. Les acteurs qui investissent dans des dépôts de chaîne du froid prennent l'avantage sur le segment des inoculants liquides, appelé à surpasser les formulations en poudre une fois les obstacles de distribution levés.

Des intérêts de consolidation émergent parmi les fonds de capital-investissement ciblant les champions régionaux capables de développer leur empreinte africaine. Les entreprises disposant d'une expertise réglementaire seront probablement mieux placées que les concurrents informels, à mesure que les législations biosécuritaires se renforcent. Les partenariats public-privé financent des unités pilotes au Ghana et au Kenya, offrant aux leaders technologiques des positions de production précoce. Avec le renforcement de la lutte contre les contrefaçons et la hausse de la sensibilisation, le secteur est prêt pour des fusions stratégiques qui pousseront le marché africain des biofertilisants vers une concentration modérée au cours de la prochaine décennie.

Leaders du secteur africain des biofertilisants

IPL Biologicals Limited

Microbial Biological Fertilizers International

T. Stanes and Company Limited

Biolchim SpA (J. M. Huber Corporation)

Rizobacter (Bioceres Crop Solutions)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Koppert Biological Systems et Acadian Plant Health ont étendu leur alliance de distribution à l'Europe, au Moyen-Orient et à l'Afrique, regroupant la lutte microbiologique contre les ravageurs avec des biostimulants de croissance végétale pour des solutions intégrées de santé des sols.

- Juillet 2024 : Novonesis et Andermatt Biocontrol ont lancé l'inoculant soja Cell-Tech en Afrique australe et orientale, après avoir conclu un partenariat stratégique de croissance.

- Mai 2024 : Del Monte Kenya a démarré la production de biofertilisants sur son site de Thika, ajoutant 5 000 tonnes métriques de capacité annuelle en inoculants frais destinés aux exploitations d'ananas et de légumes environnantes.

Périmètre du rapport sur le marché africain des biofertilisants

Azospirillum, Azotobacter, Mycorhize, Bactéries solubilisant les phosphates et Rhizobium sont couverts en tant que segments par forme. Cultures de rente, cultures horticoles et grandes cultures sont couverts en tant que segments par type de culture. Égypte, Nigéria et Afrique du Sud sont couverts en tant que segments par pays.| Azospirillum |

| Azotobacter |

| Mycorhize |

| Bactéries solubilisant les phosphates |

| Rhizobium |

| Autres biofertilisants |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Égypte |

| Nigéria |

| Afrique du Sud |

| Reste de l'Afrique |

| Forme | Azospirillum |

| Azotobacter | |

| Mycorhize | |

| Bactéries solubilisant les phosphates | |

| Rhizobium | |

| Autres biofertilisants | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures | |

| Pays | Égypte |

| Nigéria | |

| Afrique du Sud | |

| Reste de l'Afrique |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen correspond au volume moyen de biofertilisants appliqué par hectare de terres agricoles dans la région ou le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures fibreuses et autres cultures industrielles).

- FONCTION - La fonction de nutrition des cultures des biologiques agricoles regroupe divers produits qui fournissent les éléments nutritifs essentiels aux plantes et améliorent la qualité des sols.

- TYPE - Les biofertilisants améliorent la qualité des sols en augmentant la population de micro-organismes bénéfiques. Ils aident les cultures à absorber les nutriments de l'environnement.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non destinées à la consommation directe, vendues en totalité ou en partie pour la fabrication de produits finis en vue de dégager un profit. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour lutter contre les ravageurs dans diverses cultures. Elle repose sur une combinaison de méthodes, notamment la lutte biologique, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents bactériens de biocontrôle | Bactéries utilisées pour lutter contre les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs ciblés ou en entrant en compétition avec eux pour les nutriments et l'espace dans le milieu de culture. Parmi les exemples courants d'agents bactériens de biocontrôle, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre des organismes nuisibles tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives associées à d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour garantir une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec une gravité variable des symptômes. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à maîtriser les dommages causés par les ravageurs aux cultures et à réduire le recours aux pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes constituent une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces de champignons mycorhiziens. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents fongiques de biocontrôle | Les agents fongiques de biocontrôle sont des champignons bénéfiques qui luttent contre les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent de ravageurs et contribuent à maîtriser les dommages causés par ces derniers aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour lutter contre les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales, utilisées seules ou en association avec un ou plusieurs éléments ou composés d'origine non synthétique, pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants / Régulateurs de croissance des plantes (RCP) | Les biostimulants / Régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles visant à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour en améliorer la santé, notamment la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances favorisent la germination des semences et l'établissement des cultures, ainsi que la croissance totale des plantes et leur productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que le Rhizobium obtiennent nourriture et abri de leur hôte et, en retour, fournissent de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique se produisant dans le sol, qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est la principale agence de recherche scientifique interne du Département de l'agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes, afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique entre des champignons et les racines absorbantes de plantes d'ordre supérieur, dans laquelle la plante et le champignon tirent mutuellement bénéfice de cette association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est élaboré sur la base de ces variables.

- Étape 2 : Construction du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas intégrée dans la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, toutes les données de marché, variables et recommandations des analystes sont validées à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau global du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.