Taille et part du marché des pompes axiales et à flux mixte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

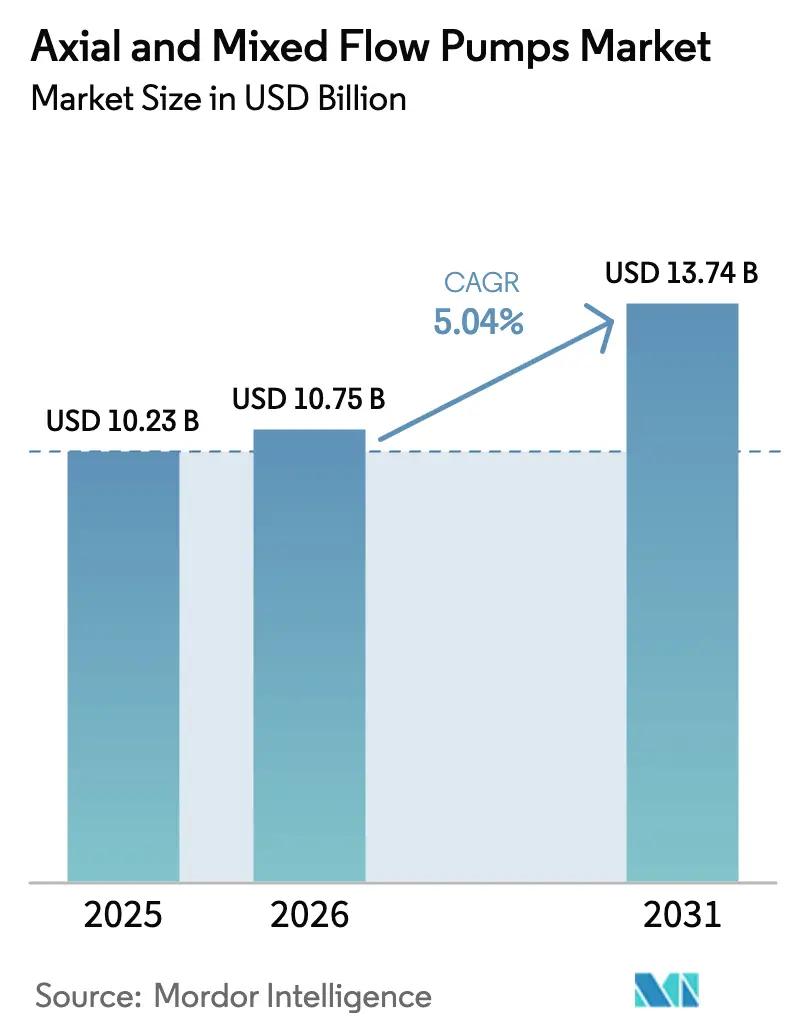

| Taille du Marché (2026) | 10.75 Milliards de dollars |

| Taille du Marché (2031) | 13.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes axiales et à flux mixte par Mordor Intelligence

La taille du marché des pompes axiales et à flux mixte en 2026 est estimée à 10,75 milliards USD, en hausse par rapport à la valeur 2025 de 10,23 milliards USD, avec des projections pour 2031 s'établissant à 13,74 milliards USD, soit une croissance à un CAGR de 5,04 % sur la période 2026-2031. Cette trajectoire reflète l'accélération des modernisations des réseaux d'eau et d'eaux usées, des circuits de refroidissement des centrales électriques et des stations de surpression des oléoducs, tant dans les économies matures qu'émergentes. Le positionnement concurrentiel repose de plus en plus sur la technologie à vitesse variable, qui réduit les coûts d'exploitation sur la durée de vie, tandis que les plateformes de surveillance numérique aident les services publics à limiter les arrêts non planifiés. L'urbanisation rapide en Asie-Pacifique amplifie les dépenses de protection contre les inondations, tandis que les opérateurs nord-américains investissent dans la modernisation des corridors de pétrole brut soumis à des normes de fiabilité plus strictes. Le risque de chaîne d'approvisionnement pour les composants en alliages à haute teneur reste un point de vigilance, mais les fabricants compensent partiellement la volatilité des prix par l'intégration en amont et l'approvisionnement régionalisé.

Principaux enseignements du rapport

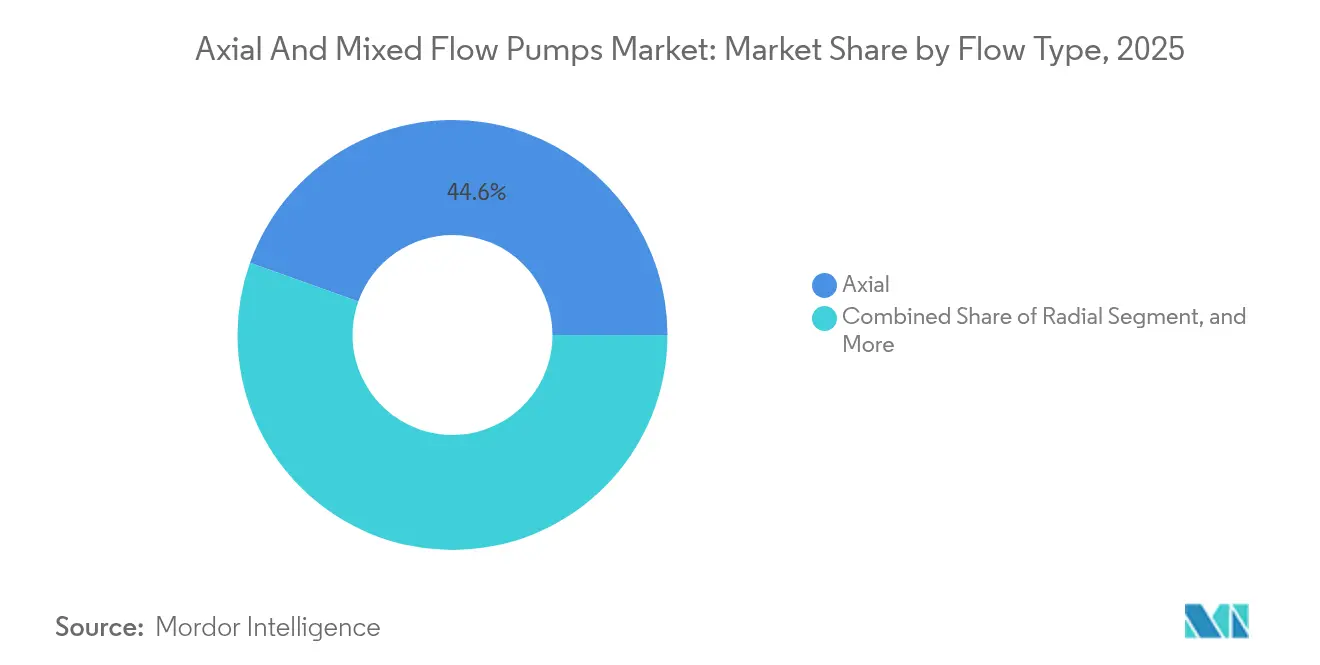

- Par type de débit, les pompes à flux mixte devraient progresser à un CAGR de 6,78 % jusqu'en 2031, tandis que les configurations à flux axial devraient conserver une part de revenus de 44,55 % en 2025.

- Par nombre d'étages, les unités multi-étagées ont enregistré le CAGR le plus rapide, à 6,9 %, tandis que les modèles mono-étagés représentaient 60,74 % de la demande en 2025.

- Par orientation d'installation, les configurations verticales ont capté 69,12 % des ventes en 2025, tandis que les systèmes horizontaux ont progressé à un CAGR de 5,96 %.

- Par secteur d'utilisation final, la production d'énergie a enregistré un CAGR de 5,28 %, tandis que l'eau et les eaux usées représentaient 33,12 % de la consommation en 2025.

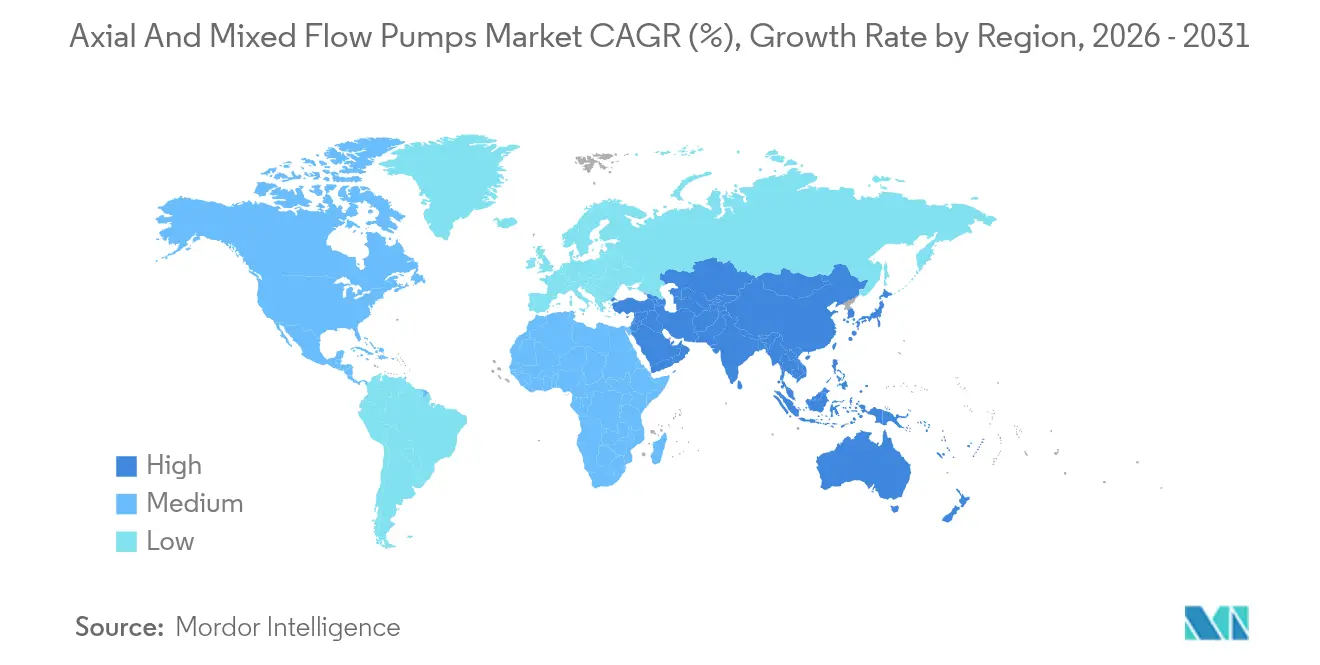

- Par géographie, la région Asie-Pacifique a représenté 43,52 % des revenus en 2025 et affiche la trajectoire de CAGR la plus élevée, à 5,78 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes axiales et à flux mixte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des infrastructures municipales d'eau et d'eaux usées | +1.8% | Mondial, gains précoces en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Investissements croissants dans les projets intermédiaires pétroliers et gaziers | +1.2% | Amérique du Nord et Moyen-Orient en cœur, extension vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Accélération des programmes de contrôle des inondations urbaines et d'irrigation | +1.0% | Asie-Pacifique en cœur, extension vers l'Afrique | Moyen terme (2 à 4 ans) |

| Adoption de pompes axiales à variateur de vitesse pour les convertisseurs d'énergie houlomotrice | +0.4% | Régions côtières mondiales, gains précoces en Europe et en Australie | Long terme (≥ 4 ans) |

| Demande croissante de systèmes de pompes à chaleur alimentées par l'eau de mer | +0.3% | Villes côtières mondiales, concentrées en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des stations de pompage modulaires pour les circuits de refroidissement liquide des centres de données | +0.4% | Mondial, gains précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des infrastructures municipales d'eau et d'eaux usées

Les dépenses consacrées à la modernisation de l'approvisionnement en eau et des équipements de traitement augmentent à mesure que les canalisations et installations vieillissantes atteignent la fin de leur durée de vie, tandis que les pays émergents développent leurs capacités pour soutenir des populations urbaines en croissance. Des projets tels que l'extension du programme NEWater de Singapour s'appuient sur des pompes axiales à grand diamètre pour gérer efficacement les prises d'eau de mer à haut débit.[1]Organisation internationale de normalisation, "ISO 14046 Management environnemental — Empreinte eau," iso.org Les variateurs de vitesse réduisent la consommation d'énergie de 15 à 25 %, un avantage décisif pour les services publics soumis à des obligations de réduction des émissions de carbone. Les aides publiques dépassant 200 milliards USD en Asie-Pacifique en 2024 se traduisent directement par des pipelines d'appels d'offres pour des unités à haute capacité. Les fabricants capables de proposer des ensembles groupant pompes, moteurs et plateformes de surveillance numérique sont les mieux positionnés pour capter des commandes récurrentes à mesure que les services publics adoptent des contrats de service sur cycle de vie.

Investissements croissants dans les projets intermédiaires pétroliers et gaziers

Les opérateurs nord-américains ont investi 15 milliards USD en 2024 dans des modernisations de pipelines, aboutissant à l'expansion Trans Mountain d'une valeur de 34 milliards USD, qui a spécifié des stations de pompage axial conçues pour une utilisation en terrain montagneux. La conformité à la norme API 610 incite les acheteurs à opter pour des conceptions robustes maintenant un temps moyen entre pannes supérieur à 60 000 heures.[2]Institut américain du pétrole, "Norme API 610," api.org Les programmes de schiste en Amérique latine, illustrés par Vaca Muerta en Argentine, nécessitent des systèmes de pompage similaires pour acheminer 500 000 barils par jour. Les objectifs élevés de débit et de disponibilité continuent de favoriser les configurations axiales par rapport aux alternatives centrifuges dans ces liaisons intermédiaires.

Accélération des programmes de contrôle des inondations urbaines et d'irrigation en Asie-Pacifique

L'intensification des épisodes de précipitations stimule les programmes de drainage des mégapoles, qui comprennent des stations équipées de pompes axiales dimensionnées pour plus de 200 m³/s, comme en témoignent les tunnels souterrains de protection contre les inondations de Tokyo.[3]Gouvernement métropolitain de Tokyo, "Contrôle des inondations à Tokyo," metro.tokyo.lg.jp Le programme Jal Jeevan Mission de l'Inde alloue 50 milliards USD à l'approvisionnement en eau rural, favorisant l'adoption des pompes à flux mixte dans la réhabilitation des canaux. Les gouvernements associent les modernisations matérielles à la télémétrie IoT, qui module la vitesse des pompes en temps réel, réduisant la consommation d'énergie pendant les saisons sèches et prévenant les débordements lors des tempêtes.

Adoption de pompes axiales à variateur de vitesse pour les convertisseurs d'énergie houlomotrice

Des installations de démonstration en Écosse et en Australie utilisent des pompes axiales pour réguler le mouvement de l'eau de mer dans des dispositifs à colonne d'eau oscillante, améliorant ainsi l'efficacité de conversion pour différentes hauteurs de vague. Les directives IEC 62600 recommandent des alliages résistants à la corrosion et des paliers magnétiques, qui réduisent les interventions de maintenance dans des environnements marins difficiles. Bien que de niche aujourd'hui, les installations cumulées le long des côtes européennes et Asie-Pacifique témoignent d'une demande à long terme émergente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Limitations de performance avec les fluides à haute viscosité | -0.8% | Mondial, concentré dans les produits chimiques et pharmaceutiques | Court terme (≤ 2 ans) |

| Prévalence croissante de conceptions alternatives de pompes à hélice en ligne | -0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les composants en acier inoxydable à haute teneur en alliage | -0.4% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations croissantes sur l'efficacité énergétique augmentant les coûts de conformité | -0.3% | Europe et Amérique du Nord en cœur, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limitations de performance avec les fluides à haute viscosité

Lorsque la viscosité dépasse 100 cP, les pompes axiales et à flux mixte perdent jusqu'à 30 % de leur rendement, ce qui incite les producteurs chimiques à opter pour des modèles centrifuges à entraînement magnétique qui maintiennent le débit sur une plage plus large de propriétés de fluide. Les usines pharmaceutiques soumises aux codes de nettoyage FDA Part 11 s'éloignent davantage des conceptions axiales en raison des complexités de désinfection. Jusqu'à ce que de nouvelles géométries de roue ou technologies d'entraînement inversent les pénalités de rendement, la pénétration dans les secteurs à fluides visqueux restera en retrait des marchés de l'eau et de l'énergie.

Prévalence croissante de conceptions alternatives de pompes à hélice en ligne

Les pompes à hélice en ligne réduisent l'empreinte et les coûts de génie civil de 20 à 40 %, ce qui les rend attractives pour les rénovations où la construction de puisards profonds est impraticable. Les services publics européens pionniers de ces systèmes soulignent la facilité de maintenance en surface et la rapidité d'installation. Les fabricants d'équipements axiaux et à flux mixte doivent donc défendre leur part en associant les gains de rendement à des contrats de service sur cycle de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de débit : le flux mixte stimule l'innovation

La taille du marché des pompes axiales et à flux mixte pour les configurations à flux mixte croît rapidement, les utilisateurs recherchant l'efficacité sur une gamme de hauteurs manométriques. Les produits à flux mixte ont enregistré un CAGR de 6,78 % jusqu'en 2031, bien que les configurations axiales contrôlaient encore 44,55 % des revenus en 2025. Les circuits d'eau de refroidissement des centrales à gaz et nucléaires optent de plus en plus pour des unités à flux mixte maintenant une stabilité hydraulique sur une plage de hauteurs manométriques de 5 m à 15 m. Les opérateurs signalent des économies d'énergie allant jusqu'à 8 % par rapport aux alternatives purement axiales lorsque les variations de charge sont fréquentes. La R&D continue sur les roues à pas variable et les corps en matériaux composites vise à réduire davantage les écarts de coûts, renforçant la trajectoire de croissance du flux mixte.

Les déploiements robustes de contrôle des inondations municipales illustrent également la migration technologique. Les nouveaux réservoirs souterrains de Tokyo ont utilisé des pompes à flux mixte pour s'adapter aux niveaux fluctuants des eaux pluviales, démontrant un débit régulier même lorsque les hauteurs d'aspiration variaient considérablement. La normalisation selon les procédures d'essai ISO 9906 renforce la confiance des acheteurs en validant les performances sur des points de fonctionnement plus larges, accélérant ainsi l'adoption du flux mixte tant dans les projets neufs que dans les rénovations.

Par nombre d'étages : les systèmes multi-étagés gagnent en élan

Les assemblages mono-étagés ont dominé la part de marché des pompes axiales et à flux mixte, représentant 60,74 % en 2025, favorisés par leur simplicité dans les applications de traitement de l'eau à faible hauteur manométrique et d'irrigation. Pourtant, les gammes multi-étagées se sont développées à un CAGR de 6,9 %, portées par des exigences de hauteur manométrique croissantes dans les centrales nucléaires qui visent désormais des pressions de refoulement de 50 à 100 m. Les conceptions multi-étagées ancrent également les stations de surpression des oléoducs, où les changements d'altitude mettent à l'épreuve les limites des conceptions mono-étagées. Les fabricants atténuent les coûts d'investissement plus élevés en modularisant les corps, permettant aux opérateurs d'ajouter des étages au fur et à mesure de la croissance de la demande sans avoir à réinstaller des unités entières.

Le projet Trans Mountain a intégré des pompes axiales multi-étagées dans ses stations intermédiaires pour compenser les cols de montagne, démontrant une économie favorable sur le cycle de vie dans des cycles de service au pétrole lourd. L'analyse prédictive, combinée à des capteurs de pression, alerte les techniciens sur la dérive de déséquilibre d'étage avant que la vibration ne s'intensifie, soutenant des objectifs de disponibilité plus élevés dans les corridors énergétiques critiques.

Par orientation d'installation : la domination verticale se poursuit

Les pompes verticales représentaient 69,12 % des ventes en 2025, grâce à leur faible encombrement adapté aux chambres municipales exiguës. L'immersion des moteurs sous l'eau réduit le bruit aérien et libère de la surface pour d'autres équipements de traitement. Néanmoins, les configurations horizontales ont progressé à un CAGR de 5,96 %, les campus industriels préférant un accès en surface pour des cycles d'inspection plus rapides. Les centres de données déployant des circuits de refroidissement liquide illustrent cette tendance ; les skids montés horizontalement se rétractent pour la maintenance sans perturber les salles de serveurs.

Les oléoducs reflètent cette tendance ; les stations de surpression montées en surface le long des routes désertiques simplifient la maintenance et minimisent les risques liés aux espaces confinés. Les travaux de dessalement NEOM en Arabie Saoudite ont spécifié des pompes axiales horizontales pour des blocs d'usine modulaires, où des grues soulèvent des assemblages de skids entiers pour révision. La législation en matière de sécurité au travail encourage également les propriétaires à adopter des configurations à plat lorsque l'entrée des travailleurs dans des puisards profonds et humides est évitable.

Par matériau de construction : l'acier inoxydable gagne du terrain

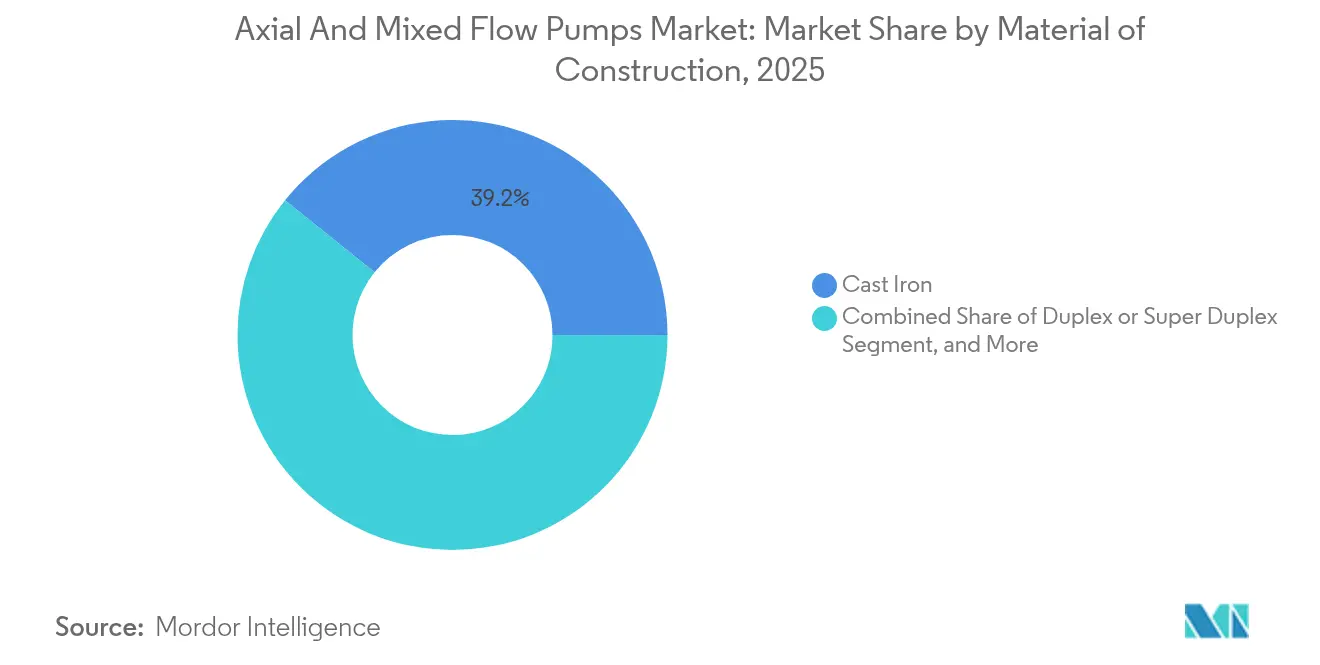

Les corps en fonte ont conservé 39,22 % du volume 2025 pour des raisons de coût dans les services en eau douce, tandis que les grades en acier inoxydable ont progressé à un CAGR de 5,59 % avec la généralisation des applications en eau de mer et des services industriels corrosifs. La taille du marché des pompes axiales et à flux mixte pour les pompes en acier inoxydable duplex a bénéficié des investissements pétroliers offshore et de dessalement exigeant des alliages à 25 % de chrome pour limiter la corrosion par piqûres. Les fluctuations du prix du nickel ont augmenté le coût de l'acier 316L de 25 % en 2024, mais les opérateurs ont toléré les surcoûts, les dépenses de remplacement dépassant 1 million USD par arrêt non planifié.

Les équipementiers répondent en multipliant les sources d'approvisionnement en billettes et en usinage à proximité des marchés finaux pour amortir les perturbations logistiques. Certains expérimentent également des chemises en céramique dans les prises d'eau de rivière à forte teneur en sable pour réduire l'abrasion, élargissant ainsi la palette de matériaux au-delà de la métallurgie ferreuse classique.

Par secteur d'utilisation final : la production d'énergie s'accélère

Les projets d'eau et d'eaux usées ont capté 33,12 % de la demande en 2025 et restent le groupe de clients principal ; cependant, la production d'énergie se positionne comme le segment à la croissance la plus rapide, avec un CAGR de 5,28 %. Les services publics modernisant leurs parcs nucléaires adoptent des pompes axiales à eau de refroidissement capables de déplacer plus de 100 000 m³/h en continu. Les réseaux à forte proportion d'énergies renouvelables font écho à ce besoin de contrôle de débit flexible dans l'hydroélectricité par pompage-turbinage et les circuits de stockage thermique solaire. Pendant ce temps, les usines chimiques continuent de réorienter les flux visqueux vers des conceptions centrifuges, modérant leur contribution à la croissance.

Les projets de construction en Asie du Sud-Est utilisent des groupes de pompage axial de drainage temporaire pour accélérer l'excavation des sous-sols pendant les mois de mousson. Les opérateurs miniers spécifient des corps duplex et des roues à surface durcie pour traiter les eaux de résidus abrasifs, représentant un créneau techniquement exigeant qui récompense les fournisseurs spécialisés.

Analyse géographique

La région Asie-Pacifique a conservé 43,52 % des dépenses en 2025 et progresse à un CAGR de 5,78 % alors que les mégapoles renforcent leur protection contre les inondations, que les districts ruraux développent les réseaux d'eau potable et que les corridors industriels équipent des mégaprojets énergétiques. La Chine a réservé 50 milliards USD pour des tunnels de drainage intégrant des ensembles axiaux à haute capacité, tandis que le programme Jal Jeevan Mission de l'Inde achemine des commandes de pompes à plus de 2 000 contractants régionaux. Les nations d'Asie du Sud-Est, menées par le Viêt Nam et les Philippines, ont obtenu des financements multilatéraux associant des variateurs de vitesse à une télémétrie intelligente pour atteindre les objectifs d'efficacité.

L'Amérique du Nord détient une part ancrée grâce aux rénovations d'oléoducs et aux réhabilitations municipales qui traitent les infrastructures vieillissantes. La part de marché des pompes axiales et à flux mixte dans cette région bénéficie de configurations conformes à l'API, exigées par les opérateurs de pipelines cotés en bourse qui ne peuvent se permettre de risques de pénalités environnementales. Les services publics d'eau américains font face à 625 milliards USD de remplacements d'immobilisations sur deux décennies, garantissant un flux de commandes récurrent même lorsque les cycles de financement fédéraux fluctuent. L'Europe privilégie l'efficacité énergétique et les budgets carbone. Les services publics adoptent des moteurs IE5, associés à des jumeaux numériques qui simulent des scénarios d'inondation avant l'installation matérielle, une pratique renforcée par les règles de la taxonomie européenne. Les villes côtières, de l'Espagne au Danemark, expérimentent des pompes à chaleur alimentées par l'eau de mer, nécessitant chacune des unités axiales résistantes à la corrosion. Pendant ce temps, la demande au Moyen-Orient et en Afrique s'intensifie à travers les expansions de dessalement et de pétrochimie, les mégaprojets tels que NEOM validant des matériaux duplex inoxydables haut de gamme. L'Amérique du Sud, bien que plus petite, connaît une croissance régulière grâce aux développements miniers et aux projets GNL terrestres qui s'appuient sur des pompes axiales de surpression pour transporter l'eau de process sur des terrains difficiles.

Paysage concurrentiel

Le marché des pompes axiales et à flux mixte est modérément consolidé, avec un groupe de fabricants mondiaux détenant des portefeuilles de projets notables tout en laissant de la place aux spécialistes régionaux. Les grandes entreprises regroupent hydraulique, moteurs électriques et commandes à base d'automates programmables industriels (API) en packages clés en main, relevant le seuil technique pour les nouveaux entrants. L'acquisition d'Evoqua par Xylem pour 7,5 milliards USD a élargi sa gamme de traitement et de pompage, permettant aux soumissionnaires municipaux de s'approvisionner en systèmes complets auprès d'un seul fournisseur. L'expansion de KSB pour 150 millions USD à Pune renforce la capacité domestique pour répondre aux appels d'offres d'irrigation indiens sans délais d'importation. Le contrat de 75 millions USD de Sulzer pour NEOM souligne une expertise en eaux profondes et un leadership en science des matériaux.

La rivalité technologique se concentre désormais sur les courbes d'efficacité énergétique et l'analyse prédictive. Les équipementiers intègrent des capteurs de vibration et des applications cloud qui alertent les équipes sur l'usure précoce des roulements, visant une réduction de 40 % des arrêts non planifiés. Les paliers magnétiques qui éliminent la lubrification à base d'huile gagnent du terrain pour les applications d'énergie houlomotrice et de pipelines éloignés, promettant des durées de vie de conception de 20 ans avec une maintenance minimale. Les fournisseurs de plateformes nouent également des alliances avec des contractants d'ingénierie, d'approvisionnement et de construction, assurant leur influence au stade de la spécification où les empreintes des pompes, les puissances des moteurs et les budgets de génie civil sont finalisés.

Les challengers régionaux prospèrent encore en personnalisant des packages pour des codes de niche ou en offrant un service rapide sur site. Les fournisseurs chinois, soutenus par des coentreprises avec des sociétés telles que Flowserve, livrent des unités compétitives en prix dans les corridors de pipelines de la Ceinture et la Route. Les entreprises européennes de taille intermédiaire captent les rénovations en proposant des alternatives à hélice en ligne qui s'adaptent aux arbres existants. Malgré une consolidation intensifiée, la modélisation hydraulique différenciée, le support terrain et la spécialisation en matériaux créent des voies diversifiées pour les acteurs établis comme pour les nouveaux entrants.

Leaders du secteur des pompes axiales et à flux mixte

Xylem Inc.

Franklin Electric Co., Inc.

Sulzer Ltd

Kubota Corporation

Pentair plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Grundfos a lancé une plateforme de maintenance prédictive basée sur l'IA développée avec Microsoft Azure, permettant aux services publics municipaux de prévoir l'usure des roulements des pompes axiales et à flux mixte jusqu'à 60 jours avant que les seuils de vibration ne soient dépassés.

- Juillet 2025 : Sulzer a ouvert une installation de fabrication additive au Texas dédiée aux roues en titane de 3 mètres pour pompes axiales multi-étagées, réduisant les délais de production de 40 % et permettant la livraison rapide de pièces de rechange pour les opérateurs de pipelines nord-américains.

- Avril 2025 : ANDRITZ a introduit une série de pompes à flux mixte en acier inoxydable super duplex conçues pour une prise d'eau de mer de 700 000 m³ par jour, prolongeant le temps moyen entre révisions à 10 ans dans les environnements à haute teneur en chlorure.

- Janvier 2025 : Xylem a mis en service la première station de pompage axial entièrement numérique dans le cadre de l'extension du programme NEWater de Singapour, intégrant une analytique de périphérie qui réduit la consommation d'énergie de 18 % par rapport à l'installation précédente à vitesse fixe.

Périmètre du rapport mondial sur le marché des pompes axiales et à flux mixte

Les pompes à flux axial sont de type hélice, dans lesquelles la rotation de la roue propulse l'eau axialement vers l'avant et ne sont pas strictement qualifiées de pompes centrifuges. En même temps, les pompes à flux mixte agissent en partie par action centrifuge et en partie par action d'hélice, les aubes de la roue étant torsadées dans une certaine mesure.

Le rapport sur le marché des pompes axiales et à flux mixte est segmenté par type de débit (axial, radial, mixte), nombre d'étages (mono-étagé et multi-étagé), orientation d'installation (vertical et horizontal), matériau de construction (fonte, acier inoxydable et autres), secteur d'utilisation final (pétrole et gaz, eau et eaux usées, production d'énergie, produits chimiques et autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Axial |

| Radial |

| Mixte |

| Mono-étagé |

| Multi-étagé |

| Vertical |

| Horizontal |

| Fonte |

| Acier inoxydable |

| Duplex ou super duplex |

| Autre matériau de construction |

| Pétrole et gaz |

| Eau et eaux usées |

| Production d'énergie |

| Produits chimiques |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Métaux et mines |

| Construction |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de débit | Axial | ||

| Radial | |||

| Mixte | |||

| Par nombre d'étages | Mono-étagé | ||

| Multi-étagé | |||

| Par orientation d'installation | Vertical | ||

| Horizontal | |||

| Par matériau de construction | Fonte | ||

| Acier inoxydable | |||

| Duplex ou super duplex | |||

| Autre matériau de construction | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Eau et eaux usées | |||

| Production d'énergie | |||

| Produits chimiques | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques | |||

| Métaux et mines | |||

| Construction | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des pompes axiales et à flux mixte en 2026 ?

Le marché a atteint 10,75 milliards USD en 2026 et devrait progresser jusqu'à 13,74 milliards USD d'ici 2031.

Quelle région mène la demande actuelle de pompes axiales et à flux mixte ?

L'Asie-Pacifique détient 43,52 % des revenus mondiaux en 2025, portée par d'importants projets d'eau et de contrôle des inondations.

Quel est le segment d'utilisation final à la croissance la plus rapide pour ces pompes ?

La production d'énergie affiche le CAGR le plus élevé, à 5,28 %, car les installations nucléaires et renouvelables nécessitent des capacités de refroidissement plus importantes.

Pourquoi les pompes à flux mixte gagnent-elles en popularité ?

Les conceptions à flux mixte maintiennent une efficacité plus élevée dans des conditions de hauteur manométrique variable, les rendant idéales pour le refroidissement des centrales électriques et les systèmes de contrôle des inondations urbaines.

Quelles technologies améliorent la fiabilité des pompes ?

Les variateurs de vitesse, la maintenance prédictive basée sur l'IoT et les paliers magnétiques prolongent tous la durée de service tout en réduisant la consommation d'énergie.

Comment les réglementations sur l'efficacité énergétique influencent-elles le choix des pompes ?

Des règles d'efficacité plus strictes poussent les services publics à choisir des pompes axiales à vitesse variable répondant aux classes de moteurs IE5 et réduisant les coûts d'exploitation.

Dernière mise à jour de la page le: