Taille et Part du Marché de la Réalité Augmentée et Virtuelle dans l'Aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

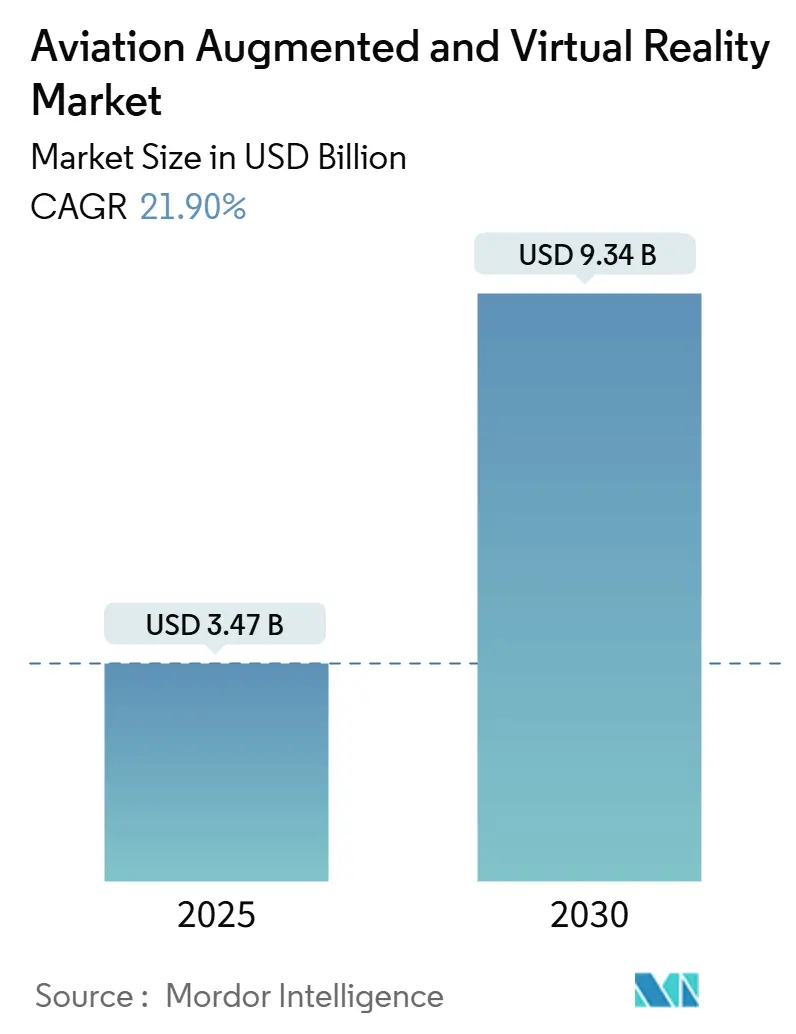

| Taille du Marché (2025) | 3.47 Milliards de dollars |

| Taille du Marché (2030) | 9.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réalité Augmentée et Virtuelle dans l'Aviation par Mordor Intelligence

La taille du marché de la réalité augmentée et virtuelle (RA/RV) dans l'aviation s'élevait à 3,47 milliards USD en 2025 et devrait atteindre 9,34 milliards USD d'ici 2030, reflétant un CAGR de 21,90 %. La forte demande de solutions de formation immersive pour les pilotes, l'acceptation réglementaire croissante des simulateurs de réalité étendue et les cas d'usage de la réalité mixte dans la maintenance et la formation des équipages de cabine accélèrent l'adoption. Les prix des matériels diminuent, la connectivité 5G dans les aéroports fait défaut, et les efforts des compagnies aériennes pour se différencier dans le divertissement à bord élargissent davantage la base adressable. Dans le même temps, les coûts initiaux élevés des casques et les préoccupations liées aux facteurs humains, tels que le mal du simulateur, freinent la pénétration à court terme, mais devraient s'atténuer à mesure que la fidélité technologique s'améliore. Le paysage concurrentiel reste modérément fragmenté, les équipementiers aérospatiaux s'associant à des géants technologiques et à des start-ups spécialisées pour répondre aux exigences de certification spécifiques à l'aviation.

Points Clés du Rapport

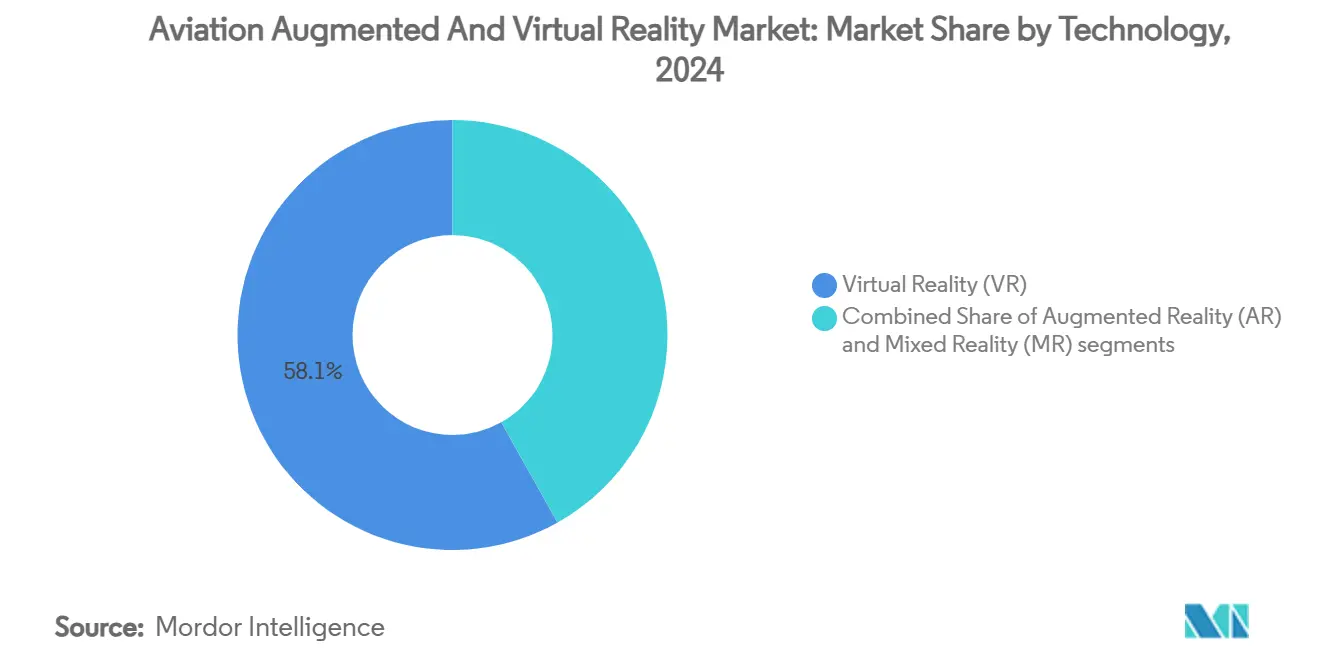

- Par technologie, la réalité virtuelle représentait 58,12 % de la part du marché de la RA/RV dans l'aviation en 2024, tandis que la réalité mixte devrait croître à un CAGR de 22,10 % jusqu'en 2030.

- Par composant, le matériel représentait 47,25 % de la taille du marché de la RA/RV dans l'aviation en 2024, tandis que les services devraient se développer à un CAGR de 23,32 % jusqu'en 2030.

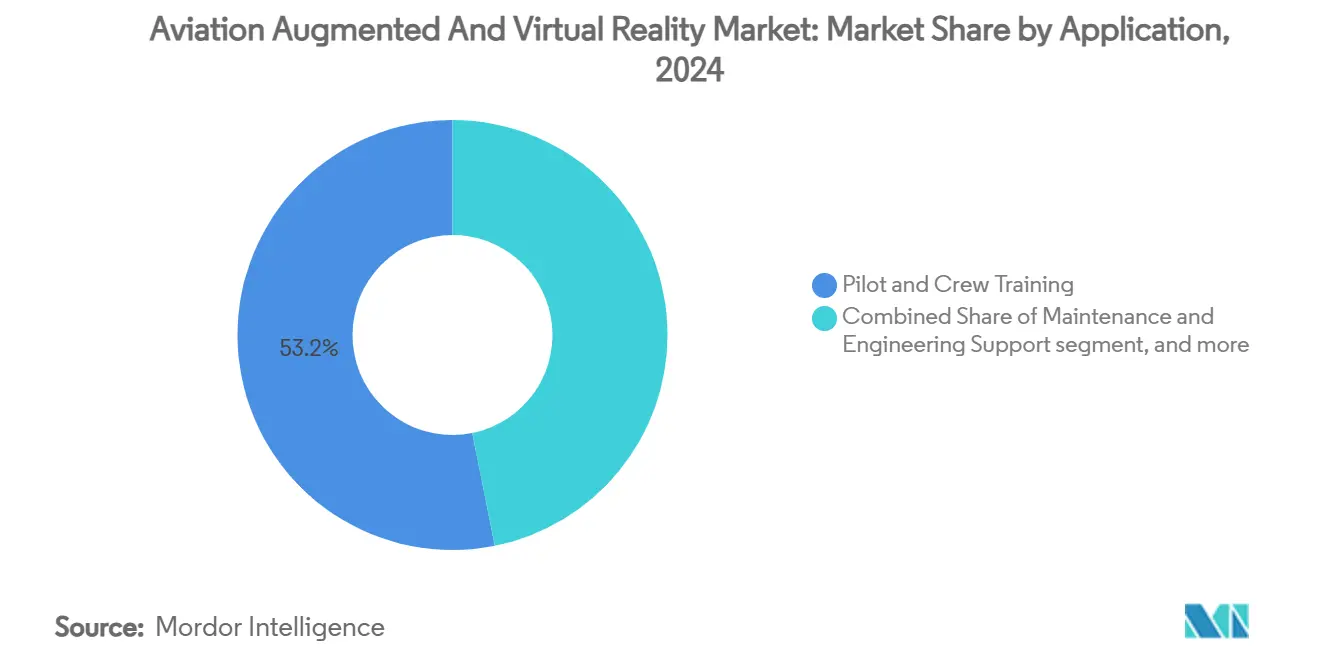

- Par application, la formation des pilotes et des équipages représentait 53,15 % de la taille du marché de la RA/RV dans l'aviation en 2024, et le divertissement des passagers à bord devrait progresser à un CAGR de 22,13 % jusqu'en 2030.

- Par utilisateur final, les compagnies aériennes détenaient 49,18 % de la part du marché de la RA/RV dans l'aviation en 2024, tandis que les autorités aéroportuaires devraient afficher le CAGR le plus élevé, soit 23,25 %, de 2024 à 2030.

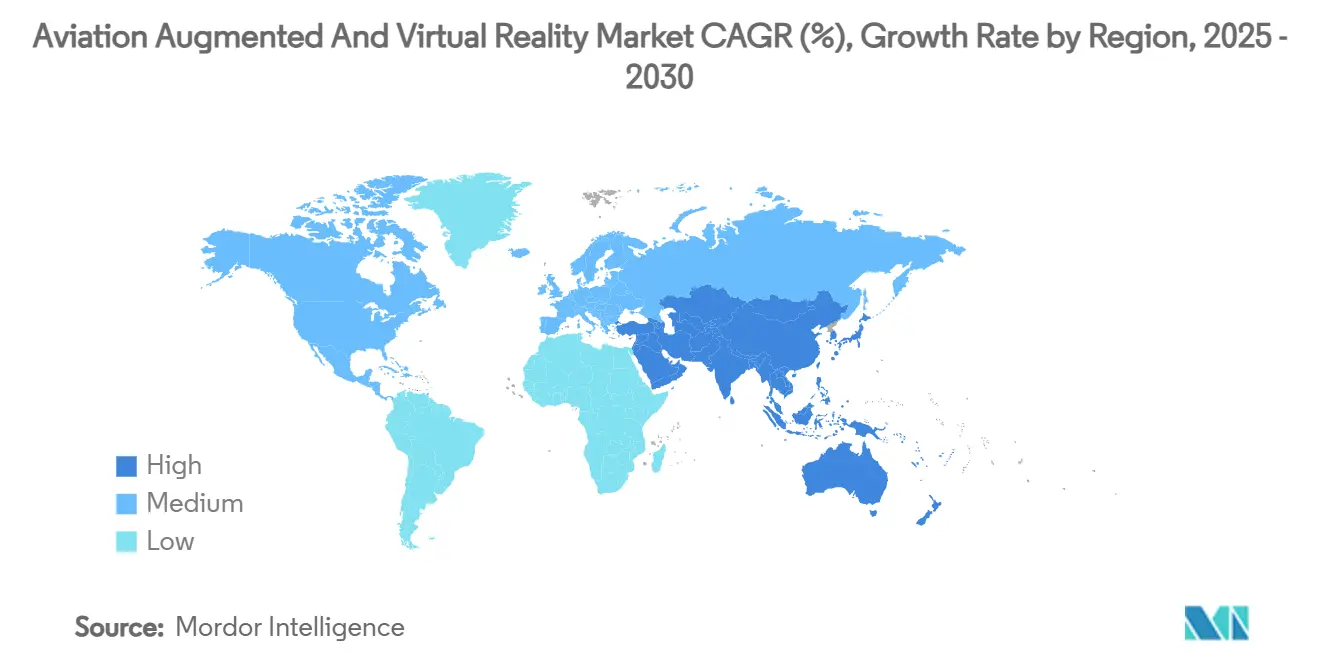

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,19 % en 2024 ; la région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un CAGR de 24,22 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de la Réalité Augmentée et Virtuelle dans l'Aviation

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande de solutions de formation immersive pour les pilotes | +6.2% | Mondial ; Amérique du Nord, Asie-Pacifique en forte concentration | Moyen terme (2 à 4 ans) |

| Mandats de réduction des coûts de maintenance par réalité virtuelle imposés par les équipementiers | +4.8% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Acceptation réglementaire des simulateurs de réalité étendue pour la formation continue | +5.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Expansion des exercices de sécurité à 6 degrés de liberté pour les équipages de cabine | +2.3% | Mondial ; compagnies premium en tant que premiers adoptants | Moyen terme (2 à 4 ans) |

| RA basée sur la périphérie pour la documentation MRO en temps réel | +3.2% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Revues collaboratives de conception d'aéronefs de style métavers | +1.8% | Amérique du Nord, Europe en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Solutions de Formation Immersive pour les Pilotes

Le secteur de l'aviation adopte les technologies de RA et de RV pour la formation des pilotes afin de réduire les coûts et d'éliminer les risques. Boeing aura besoin de 2,4 millions de nouveaux professionnels de l'aviation d'ici 2044, ce qui mettra à rude épreuve la capacité des simulateurs existants.[1]Boeing, "Demande mondiale de 2,4 millions de professionnels de l'aviation," boeing.com Les systèmes de réalité virtuelle peuvent réduire les coûts de formation jusqu'à 40 % en éliminant les dépenses de carburant et de maintenance des aéronefs. L'application Apple Vision Pro de CAE réduit le temps de préparation de 25 %, et l'armée de l'air américaine modélise des économies annuelles de 350 millions USD grâce à l'adoption de la RV.[2]CAE, "Formation immersive des pilotes sur Apple Vision Pro," cae.com Des compagnies aériennes telles qu'Alaska Airlines ont validé des simulateurs RV à mouvement complet pour le 737 afin de réduire les heures de cours et l'empreinte des installations. Ces technologies créent des cockpits simulés et des environnements tridimensionnels offrant une formation réaliste basée sur des scénarios, éliminant le besoin de carburant ou d'espace aérien. Les compagnies aériennes et les opérateurs militaires mettent en œuvre des solutions RA/RV pour améliorer la préparation des pilotes tout en réduisant les dépenses de formation.

Mandats de Réduction des Coûts de Maintenance par Réalité Virtuelle Imposés par les Équipementiers

Les constructeurs d'aéronefs utilisent de plus en plus la RV pour la formation à la maintenance afin de réduire les coûts du cycle de vie et les temps d'immobilisation des aéronefs. La RV permet aux techniciens de s'exercer à des procédures complexes dans des environnements simulés, améliorant ainsi la précision et la sécurité sans nécessiter d'accès physique à un aéronef. La maintenance représente 10 à 15 % des charges d'exploitation d'une compagnie aérienne, ce qui motive les exigences des équipementiers en matière de procédures basées sur la RA. Les essais ATOM de Boeing ont amélioré la vitesse d'installation de 30 % sur les aéronefs C-17. Les déploiements de réalité mixte d'Airbus ont réduit le temps de validation de la conception de 80 % et accéléré l'assemblage de 30 % grâce à l'intégration de Microsoft HoloLens.[3]Microsoft, "Intégration de la réalité mixte chez Airbus," microsoft.com Les programmes imposés par mandat intègrent des clauses RA/RV dans les contrats de support à long terme, faisant de la conformité un critère d'achat essentiel. Cette approche permet aux compagnies aériennes de minimiser les erreurs de maintenance, de mettre en œuvre des protocoles cohérents à l'échelle mondiale et de former les techniciens plus efficacement. L'adoption de la formation par RV par les constructeurs soutient les initiatives de transformation numérique, améliore l'efficacité opérationnelle, réduit les coûts et répond aux exigences réglementaires.

Acceptation Réglementaire des Simulateurs de Réalité Étendue

Les autorités réglementaires de l'aviation dans le monde entier acceptent désormais les simulateurs de réalité étendue (RE), y compris les plateformes de RA et de RV, en tant qu'outils de formation certifiés pour les pilotes et les membres d'équipage. Cette reconnaissance réglementaire permet aux opérateurs de substituer les heures de formation en vol traditionnelles par des simulations basées sur la RE. Les conditions spéciales de l'AESA pour les casques à affichage et les mises à jour de la partie 60 basées sur les performances de la FAA valident les dispositifs RE pour le temps de formation officiel. Varjo a obtenu le premier simulateur de réalité mixte qualifié par l'AESA, établissant des références en matière de fidélité en termes de latence et de résolution. Les nouvelles règles relatives aux aéronefs à décollage et atterrissage verticaux motorisés couvrant les aéronefs eVTOL favorisent davantage les méthodes RE, car les enveloppes de vol restent fluides. L'approbation a accru l'adoption de la RE dans les secteurs de l'aviation commerciale et militaire, fournissant des solutions de formation standardisées qui réduisent les coûts, améliorent la sécurité et permettent l'évaluation virtuelle des procédures sous supervision réglementaire.

Expansion des Exercices de Sécurité à 6 Degrés de Liberté pour les Équipages de Cabine

Les compagnies aériennes améliorent leurs programmes de formation en mettant en œuvre des simulations avancées de sécurité des équipages de cabine à six degrés de liberté (6-DoF). Ces simulations utilisent des plateformes de mouvement et des environnements de RE pour créer des cabines d'aéronefs virtuelles précises où les membres d'équipage s'exercent aux procédures d'urgence, notamment l'évacuation, la réponse aux incendies et les scénarios de décompression. Lufthansa Aviation Training réalise 20 000 sessions de RV par an, combinant des scénarios Apple Vision Pro avec des plateformes de mouvement dynamiques. Les compagnies aériennes font état d'une augmentation de 40 % de la confiance dans la réponse aux urgences et de cycles de certification 25 % plus rapides. Les outils IATA RampVR, adoptés pendant la pandémie, étendent le même modèle aux agents de piste et aux équipes de bagages. Les environnements de formation réalistes améliorent les temps de réponse aux urgences, la coordination des équipes et les capacités de prise de décision critique. Cette approche virtuelle réduit le besoin de maquettes d'aéronefs physiques, permettant aux compagnies aériennes de dispenser une formation standardisée dans plusieurs sites de manière rentable.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées en matériel | −3.8% | Mondial ; petits opérateurs les plus touchés | Court terme (≤ 2 ans) |

| Problèmes liés aux facteurs humains : mal du simulateur et fatigue oculaire | −2.1% | Mondial ; programmes intensifs impactés | Moyen terme (2 à 4 ans) |

| Exposition aux risques de cybersécurité des casques connectés | −1.9% | Mondial ; utilisateurs de la défense très préoccupés | Long terme (≥ 4 ans) |

| Standardisation limitée des contenus entre les flottes | −2.7% | Mondial ; compagnies aériennes multi-flottes les plus touchées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées en Matériel

L'investissement initial substantiel requis pour les équipements RA/RV, notamment les casques, les plateformes de mouvement et les systèmes de suivi spatial, reste un obstacle important à l'adoption dans la formation aéronautique. Les compagnies aériennes et les centres de formation font face à des contraintes budgétaires qui rendent difficile la justification de dépenses d'investissement importantes, malgré le potentiel de retour sur investissement à long terme. Les casques de niveau entreprise coûtent entre 3 000 et 5 000 USD, tandis que les installations complètes dépassent 50 000 USD, et les logiciels RA sur mesure peuvent coûter plus de 250 000 USD.[4]DesignRush, "Tarification de la réalité augmentée," designrush.com Les compagnies régionales plus petites ne disposent pas de réserves de capital comparables, ce qui retarde les déploiements malgré un retour sur investissement évident. Ces contraintes de coûts affectent particulièrement les petites compagnies aériennes et les opérateurs des marchés émergents, limitant la mise en œuvre généralisée de systèmes de formation immersive dans le secteur de l'aviation.

Problèmes Liés aux Facteurs Humains : Mal du Simulateur et Fatigue Oculaire

Malgré les améliorations technologiques, les systèmes RA/RV font face à des défis physiologiques, notamment le mal du simulateur, la fatigue oculaire et la surcharge cognitive. Les utilisateurs ressentent une désorientation et des nausées lors d'une utilisation prolongée du casque, en particulier dans les simulations aéronautiques à forte intensité de mouvement. Plus de 50 % des stagiaires signalent des nausées ou des troubles visuels lors des premières sessions de RV, limitant les fenêtres d'exposition à environ 30 minutes. Les optiques haute fidélité et les algorithmes de mouvement adaptatifs continuent d'atténuer les symptômes, mais les régulateurs maintiennent une surveillance stricte. Ces limitations physiques affectent la qualité de la formation, réduisent le temps de pratique et nécessitent des périodes d'adaptation supplémentaires, impactant ainsi l'adoption de la formation aéronautique en temps critique. La résolution de ces problèmes physiologiques reste essentielle pour le bien-être des utilisateurs et l'efficacité des résultats d'apprentissage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Réalité Mixte Gagne en Dynamisme

La réalité virtuelle a conservé 58,12 % des revenus de 2024, soulignant sa position réglementaire établie et ses références en matière de formation des pilotes. La taille du marché de la RA/RV dans l'aviation attachée à la réalité mixte devrait se développer à un CAGR de 22,10 % à mesure que les opérateurs recherchent des superpositions contextuelles pour la maintenance et le support en vol en direct. Les flux de données bidirectionnels entre les capteurs des aéronefs et les casques permettent un dépannage in situ, tandis que les optiques à guide d'ondes lisibles en plein soleil comblent les lacunes d'utilisabilité antérieures. Les premiers adoptants de la réalité mixte démontrent des gains d'efficacité de 30 % dans les inspections d'assemblage des ailes, validant la valeur opérationnelle du segment. Les fabricants de matériel alignent leurs feuilles de route sur les certifications aéronautiques. Le casque XR-4 de Varjo est désormais livré avec des lentilles spécifiques au poste de pilotage, et Distance Technologies développe des affichages holographiques intégrés au pare-brise. Les jalons réglementaires, notamment le premier simulateur de réalité mixte qualifié par l'AESA, réduisent les obstacles perçus à la certification et favorisent une acceptation plus large parmi les pilotes de ligne. Il en résulte un changement d'écosystème où les acteurs établis de la RV pure s'associent à des spécialistes de la RA pour proposer des solutions mixtes.

Par Composant : Les Services Transforment l'Économie

Le matériel représentait 47,25 % des revenus de 2024, reflétant les cycles d'investissement dans les casques et les plateformes de mouvement. Pourtant, les services affichent le CAGR le plus élevé, soit 23,32 %, à mesure que la formation par abonnement, le renouvellement des contenus et l'analyse en nuage gagnent en faveur. Les compagnies aériennes préfèrent les modèles de dépenses d'exploitation qui répartissent les coûts et maintiennent les programmes d'études à jour. Le réseau mondial de CAE illustre ce pivot : la société a ouvert de nouveaux centres à Las Vegas et à Savannah pour dispenser des cours indépendants du casque à la demande.[5]Aerospace and Defense Review, "L'avenir de la formation aéronautique," aerospacedefensereview.com Les fournisseurs regroupent la location de casques, les mises à jour logicielles et l'analyse des performances dans des accords pluriannuels, limitant l'obsolescence des actifs. Les outils de création natifs en nuage permettent aux instructeurs d'adapter rapidement les variantes de cours, accélérant l'ajout de types d'aéronefs de flotte après certification. La convergence de la 5G et de l'informatique en périphérie déplace davantage la valeur du matériel vers les services gérés, soutenant la durabilité des revenus récurrents.

Par Application : Le Divertissement Redéfinit l'Expérience en Cabine

La formation des pilotes et des équipages représentait 53,15 % des dépenses de 2024 en raison des normes de compétence obligatoires et du retour sur investissement établi. Cependant, le divertissement des passagers à bord croît à un CAGR de 22,13 % à mesure que les compagnies aériennes cherchent à différencier leurs cabines premium. Après des retours positifs des clients, Lufthansa et Meta ont étendu les essais du Quest 3 à des routes supplémentaires, signalant l'acceptation grand public du divertissement à bord basé sur les casques. Les équipes de maintenance utilisent des superpositions RA pour réduire les erreurs d'installation des faisceaux de câbles, et les exercices des équipages de cabine exploitent des plateformes à 6-DoF pour une pratique réaliste de la suppression des incendies. Les aéroports explorent la navigation RA et la logistique des bagages, et les installations MRO intègrent la vérification du couple guidée par casque. Chaque cas d'usage alimente un cycle vertueux qui élargit l'utilisation de la plateforme au-delà des heures de formation.

Par Utilisateur Final : Les Autorités Aéroportuaires Accélèrent la Numérisation

Les compagnies aériennes dominaient 49,18 % de la demande de 2024, justifiée par des gains directs en matière de sécurité, de coûts et d'expérience passager. Les autorités aéroportuaires, quant à elles, sont sur une trajectoire de CAGR de 23,25 %, utilisant des jumeaux numériques et des tableaux de bord RA pour optimiser l'allocation des portes et les flux de foule. Le centre de contrôle immersif de l'aéroport international Hamad démontre comment le personnel équipé de casques peut visualiser les densités de passagers en direct et l'état des actifs, améliorant ainsi les temps de réponse. Les prestataires MRO intègrent la RA dans les cartes de tâches électroniques pour répondre aux exigences de traçabilité réglementaire, et les équipementiers d'aéronefs intègrent des démonstrations clients guidées par casque lors des campagnes de vente. Les académies de défense continuent d'étendre les programmes de RV pour les plateformes à voilure tournante et à décollage et atterrissage verticaux motorisés, soutenues par les récentes règles de la FAA sur les aéronefs à décollage et atterrissage verticaux motorisés qui appellent à de nouveaux formats de programmes d'études.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 39,19 % des revenus de 2024, portée par d'importants budgets de défense, une infrastructure de simulateurs mature et des orientations proactives de la FAA qui légitiment la formation en réalité mixte. La taille du marché RA/RV de la région bénéficie de partenariats, tels que ceux entre Boeing et Microsoft, qui ont démontré des réductions à deux chiffres des temps d'immobilisation des aéronefs grâce aux programmes de maintenance HoloLens. Le capital-risque soutient les entreprises émergentes de casques, et les coûts de main-d'œuvre syndiquée renforcent l'adoption technologique pour réduire les heures de cours.

La région Asie-Pacifique devrait croître à un CAGR de 24,22 %, reflétant une expansion rapide des flottes et le besoin anticipé de la région en 19 500 nouveaux aéronefs d'ici 2043. Le marché des services aéronautiques en Chine devrait passer de 23 milliards USD en 2024 à 61 milliards USD d'ici 2043, les services de maintenance devant représenter la plus grande part. Des aéroports comme Beijing Daxing déploient des portiques de reconnaissance faciale RA activés par la 5G qui réduisent les temps d'embarquement, signalant la disponibilité de l'écosystème pour les flux de travail immersifs.

L'Europe maintient une croissance équilibrée soutenue par le cadre clair de conditions spéciales de l'AESA et les lignes de production en réalité mixte d'Airbus, qui font état de réductions de 80 % du temps de validation de la conception. Les 20 000 sessions de RV de Lufthansa illustrent la maturité des programmes des compagnies aériennes, réalisées annuellement, tandis que les clusters équipementiers-fournisseurs en France et en Allemagne testent des revues de conception de type métavers. L'adoption au Moyen-Orient et en Afrique reste naissante mais est accélérée par la modernisation des hubs ; le jumeau numérique de l'aéroport international Hamad prouve un retour sur investissement précoce et attire des pairs régionaux.

Paysage Concurrentiel

Le secteur de la RA/RV dans l'aviation présente une fragmentation modérée. Les grands acteurs aérospatiaux établis, tels que The Boeing Company, Airbus SE et CAE Inc., s'appuient sur une expertise approfondie du domaine, tandis que les grands acteurs technologiques, notamment Microsoft Corporation et Magic Leap, Inc., fournissent des optiques avancées et des infrastructures en nuage. Les acteurs de niche Varjo Technologies Oy, SimX, Inc. et Vrgineers, Inc. se concentrent sur les casques et simulateurs spécifiques à l'aviation. Les partenariats dominent les stratégies de mise sur le marché ; par exemple, CAE Inc. s'associe à des équipementiers de mobilité aérienne avancée pour la formation eVTOL, et The Boeing Company collabore avec Microsoft sur la maintenance en réalité mixte.

La concurrence est de plus en plus centrée sur les accréditations réglementaires, l'atténuation du mal du simulateur et l'ouverture des pipelines de contenu, plutôt que sur les spécifications de base des casques. Des opportunités d'espace blanc persistent dans l'automatisation de la manutention au sol des aéroports et la standardisation des contenus à l'échelle des flottes. La profondeur de la propriété intellectuelle et les antécédents en matière de certification constituent des barrières à l'entrée clés qui dissuadent les nouveaux entrants purement spécialisés.

Leaders du Secteur de la Réalité Augmentée et Virtuelle dans l'Aviation

CAE Inc.

The Boeing Company

Airbus SE

Microsoft Corporation

Honeywell International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Lors de l'APEX FTE EMEA, les compagnies aériennes ont été encouragées à adopter la RE et l'IA pour moderniser la formation et l'expérience passager, poursuivant le déploiement lors du FTE Global.

- Avril 2025 : Suite à des essais réussis en classe affaires, Lufthansa et Meta ont étendu le programme de divertissement à bord Quest 3.

- Janvier 2025 : CAE et Vertical Aerospace ont formé une alliance mondiale de formation des pilotes eVTOL utilisant des simulateurs de réalité mixte.

- Décembre 2024 : Vertex Solutions, Varjo et Aechelon ont remporté un contrat de la FAA pour redéfinir les normes de simulation de vol en RV.

- Octobre 2024 : CAE a lancé la première application de formation immersive des pilotes sur Apple Vision Pro.

Portée du Rapport sur le Marché Mondial de la Réalité Augmentée et Virtuelle dans l'Aviation

| Réalité Augmentée (RA) |

| Réalité Virtuelle (RV) |

| Réalité Mixte (RM) |

| Matériel |

| Logiciel |

| Services |

| Formation des Pilotes et des Équipages |

| Support à la Maintenance et à l'Ingénierie |

| Exercices de Sécurité des Équipages de Cabine |

| Divertissement des Passagers à Bord |

| Opérations Aéroportuaires et Manutention au Sol |

| Compagnies Aériennes |

| Prestataires MRO |

| Équipementiers d'Aéronefs |

| Autorités Aéroportuaires |

| Académies de Défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Technologie | Réalité Augmentée (RA) | ||

| Réalité Virtuelle (RV) | |||

| Réalité Mixte (RM) | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Application | Formation des Pilotes et des Équipages | ||

| Support à la Maintenance et à l'Ingénierie | |||

| Exercices de Sécurité des Équipages de Cabine | |||

| Divertissement des Passagers à Bord | |||

| Opérations Aéroportuaires et Manutention au Sol | |||

| Par Utilisateur Final | Compagnies Aériennes | ||

| Prestataires MRO | |||

| Équipementiers d'Aéronefs | |||

| Autorités Aéroportuaires | |||

| Académies de Défense | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la réalité augmentée et virtuelle dans l'aviation en 2025 ?

La taille du marché de la réalité augmentée et virtuelle (RA/RV) dans l'aviation est de 3,47 milliards USD en 2025.

Quel segment technologique connaît la croissance la plus rapide ?

La réalité mixte (RM) devrait se développer à un CAGR de 22,10 % jusqu'en 2030 en raison de ses avantages de superposition dual virtuel-physique.

Qu'est-ce qui motive l'investissement des compagnies aériennes dans la formation RA/RV ?

Les compagnies aériennes visent à réduire les coûts de formation jusqu'à 40 % et à faire face aux pénuries de pilotes estimées à 2,4 millions de professionnels prévues d'ici 2044.

Pourquoi les autorités aéroportuaires adoptent-elles la RA/RV ?

Elles utilisent des jumeaux numériques et des tableaux de bord RA pour gérer les flux de passagers et les opérations, soutenant un CAGR de 23,25 % pour le segment.

Quel est le principal frein à une adoption plus large ?

Les coûts initiaux élevés du matériel et des contenus réduisent l'accessibilité à court terme pour les petits opérateurs.

Quelle région connaîtra la croissance la plus rapide d'ici 2030 ?

L'Asie-Pacifique est en tête avec un CAGR de 24,22 %, portée par l'expansion des flottes et les investissements massifs dans les infrastructures.

Dernière mise à jour de la page le: