Taille et part du marché des logiciels d'aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

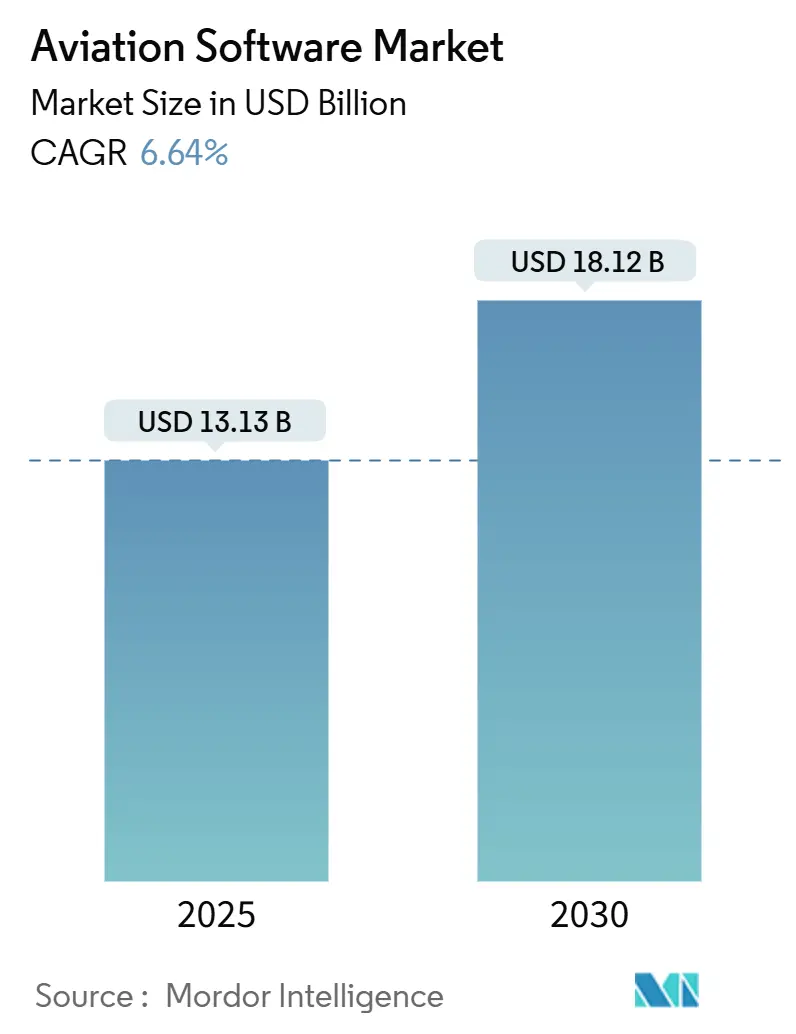

| Taille du Marché (2025) | 13.13 Milliards de dollars |

| Taille du Marché (2030) | 18.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.64% CAGR |

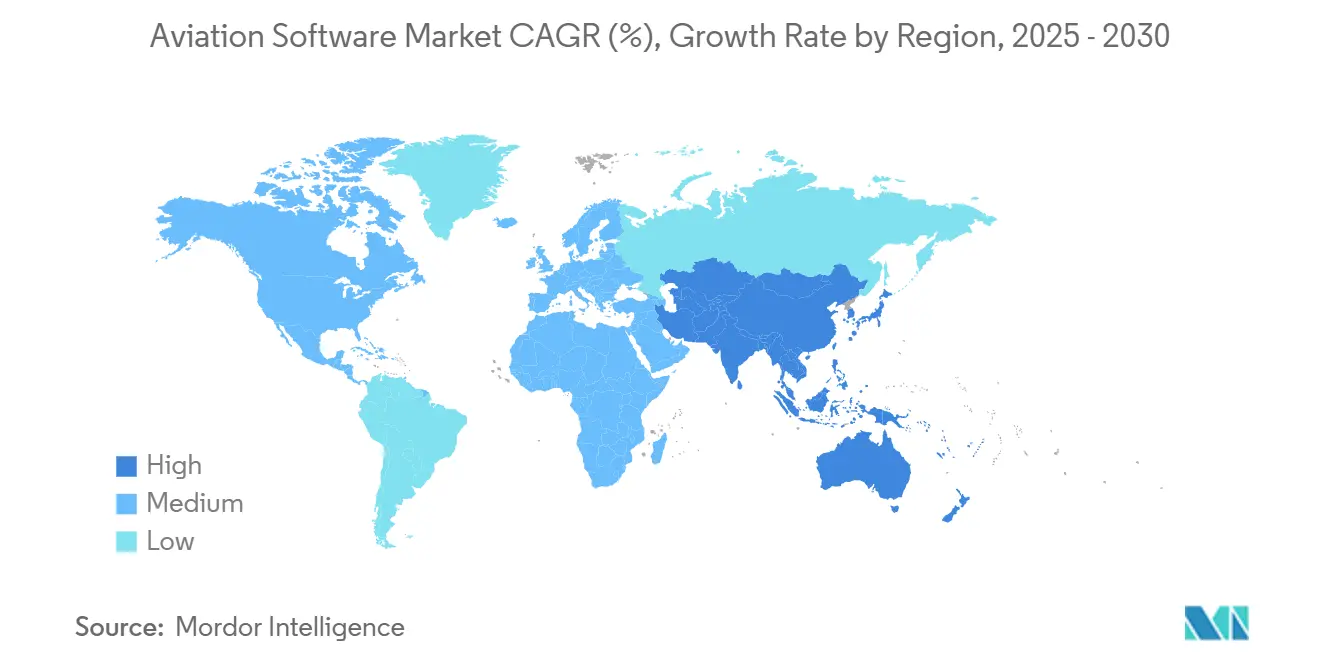

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

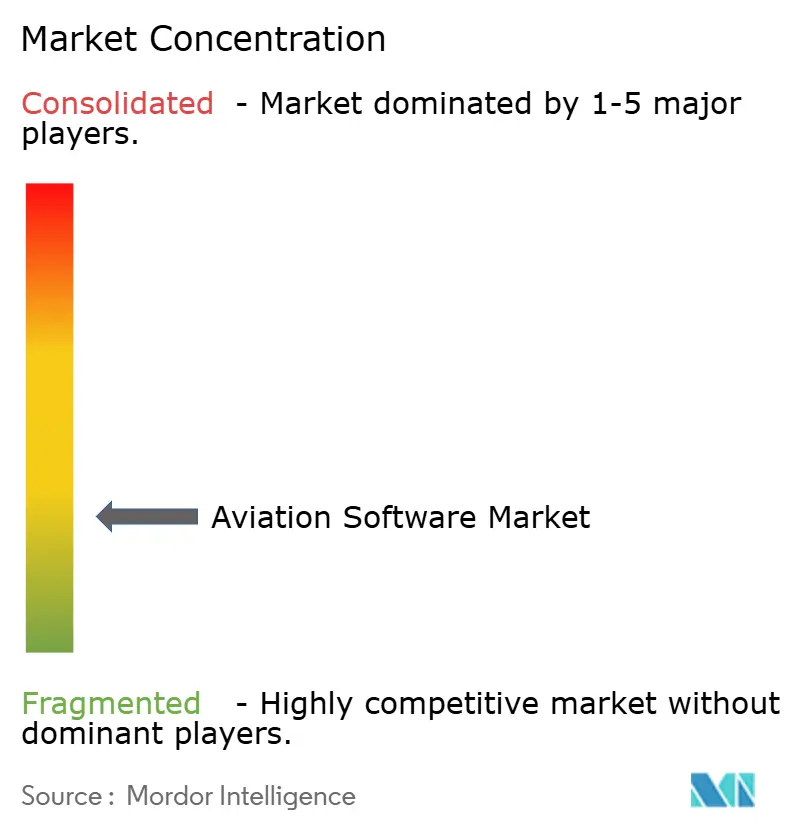

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'aviation par Mordor Intelligence

La taille du marché des logiciels d'aviation est de 13,13 milliards USD en 2025 et devrait atteindre 18,12 milliards USD d'ici 2030, impliquant un CAGR de 6,64 %. Les programmes de transformation numérique des compagnies aériennes, des aéroports et des organisations de maintenance continuent de s'accélérer, positionnant le marché des logiciels d'aviation comme un catalyseur fondamental de la maintenance prédictive, des parcours passagers fluides et des opérations de mobilité aérienne avancée. Les transporteurs intensifient leurs investissements dans les applications d'intelligence artificielle qui réduisent la consommation de carburant et diminuent les événements de maintenance non planifiés. Parallèlement, des régulateurs tels que l'EASA imposent des mises à niveau obligatoires en matière de cybersécurité qui élargissent la demande adressable pour les logiciels de conformité. Les opérations de consolidation, de la cession par Boeing d'actifs numériques non essentiels à l'acquisition d'EmpowerMX par IFS, reconfigurent la dynamique concurrentielle et ouvrent des opportunités de niche pour les fournisseurs spécialisés. Par ailleurs, les modèles de livraison natifs du cloud, désormais privilégiés par 95 % des directeurs informatiques des compagnies aériennes, permettent une mise à l'échelle rapide et un coût total de possession réduit, renforçant la migration du marché des logiciels d'aviation vers une économie d'abonnement.

Points clés du rapport

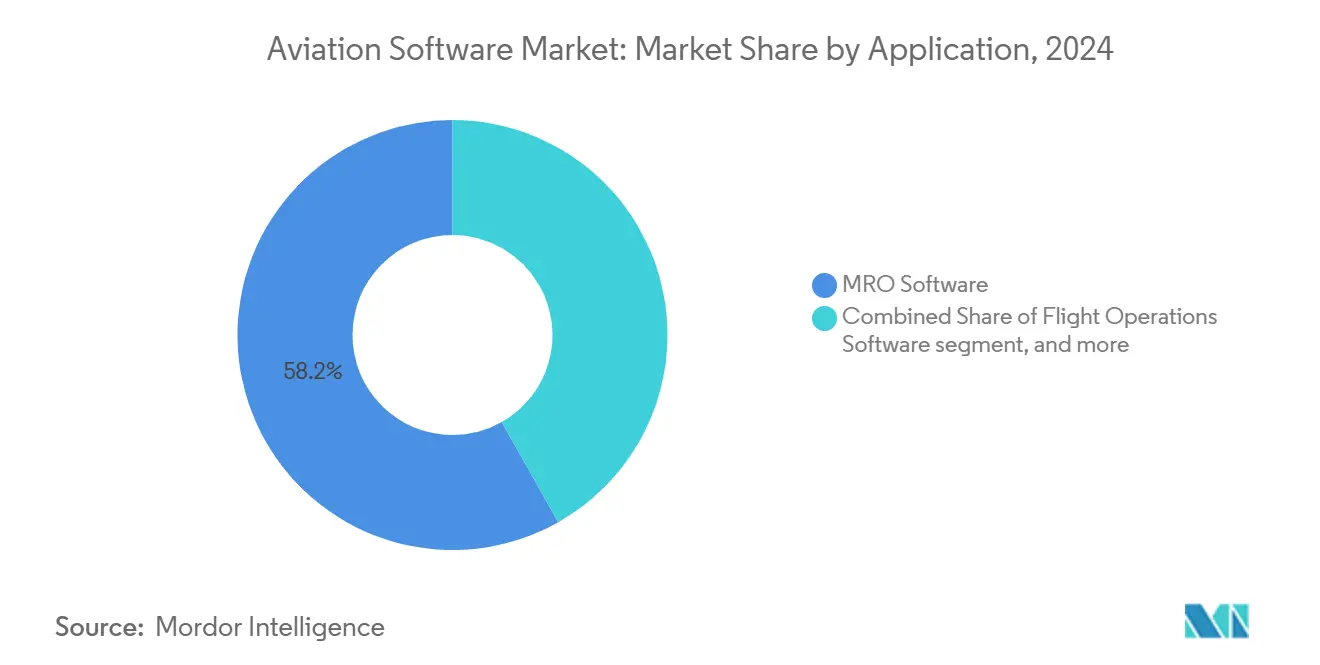

- Par application, les logiciels de MRO ont capturé 58,18 % de la part du marché des logiciels d'aviation en 2024, tandis que la gestion de la sécurité et de la conformité devrait croître à un CAGR de 7,89 % jusqu'en 2030.

- Par déploiement, les solutions cloud détenaient 49,80 % de la part des revenus de la taille du marché des logiciels d'aviation en 2024 ; les architectures hybrides progressent à un CAGR de 8,45 % jusqu'en 2030.

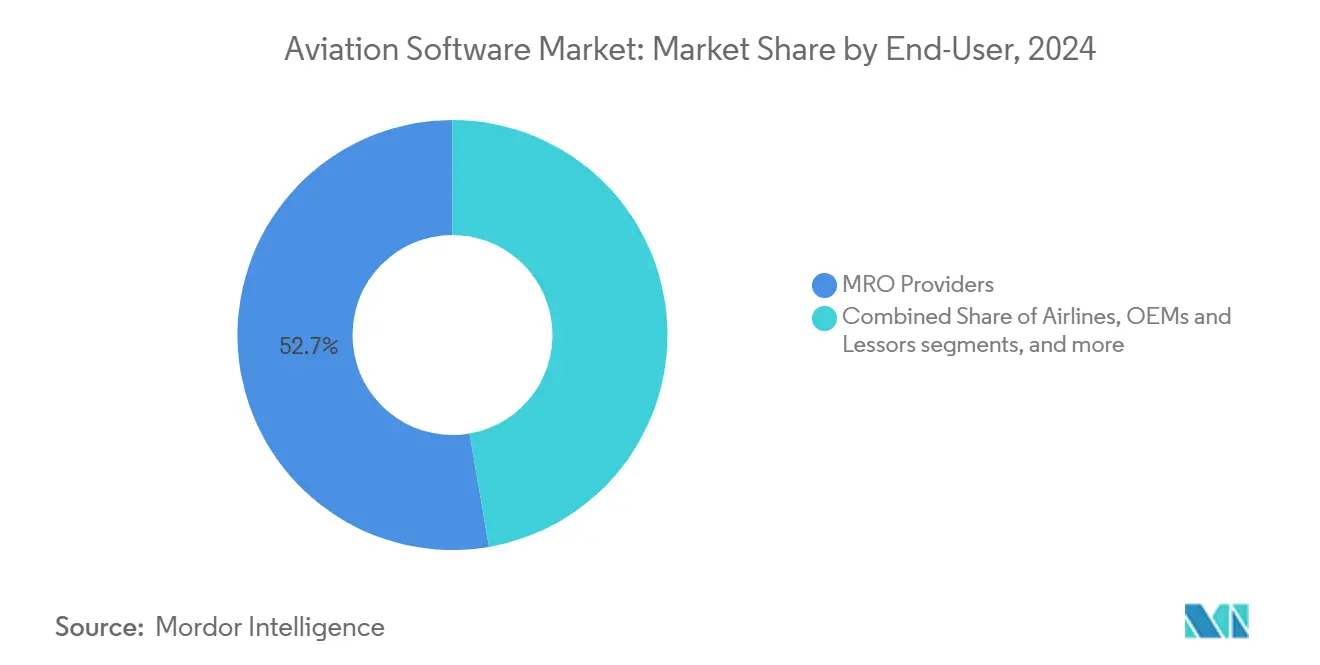

- Par utilisateur final, les prestataires de MRO étaient en tête avec 52,71 % de part du marché des logiciels d'aviation en 2024, tandis que les compagnies aériennes affichent la croissance la plus rapide avec un CAGR de 7,91 % jusqu'en 2030.

- Par modèle de licence logicielle, les contrats d'abonnement représentaient 59,25 % de la taille du marché des logiciels d'aviation en 2024 ; les licences perpétuelles sont positionnées pour un CAGR de 6,23 % jusqu'en 2030.

- Géographiquement, l'Amérique du Nord représentait 37,45 % des revenus de 2024, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,01 % prévu jusqu'en 2030, indiquant des opportunités de croissance significatives sur le marché des logiciels d'aviation.

Tendances et perspectives mondiales du marché des logiciels d'aviation

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'IA/ML pour l'optimisation du carburant | +1.20% | Amérique du Nord, Europe, déploiement mondial | Moyen terme (2 à 4 ans) |

| Demande croissante d'analyses de données de vol en temps réel | +1.00% | Asie-Pacifique émergente, compagnies aériennes mondiales | Court terme (≤ 2 ans) |

| Transition vers des plateformes d'aviation natives du cloud | +0.90% | Amérique du Nord, Union européenne | Moyen terme (2 à 4 ans) |

| Croissance des flottes de transporteurs à bas coûts dans les marchés émergents | +0.80% | Asie-Pacifique, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Mandats réglementaires pour l'intégration des systèmes de gestion de la sécurité | +0.70% | Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Essor des besoins en logiciels pour l'écosystème de mobilité aérienne avancée (MAA) | +0.60% | Amérique du Nord, Union européenne, mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'IA/ML pour l'optimisation du carburant

Les compagnies aériennes déploient des moteurs d'intelligence artificielle qui permettent des économies directes de carburant de 2 à 5 %, un argument économique convaincant qui accélère les cycles d'achat de logiciels. La plateforme TCS Aviana d'United Airlines, hébergée sur AWS, illustre comment l'analyse en temps réel améliore simultanément la planification des vols, la gestion des équipages et la maintenance prédictive.[1]Tata Consultancy Services, "Étude de cas United Airlines TCS Aviana," tcs.com L'écosystème Skywise d'Airbus, qui soutient déjà 48 000 utilisateurs sur 11 900 aéronefs, illustre l'évolutivité de l'intelligence de maintenance activée par l'IA. Le potentiel d'économies à l'échelle du secteur est estimé à 15 milliards USD par an d'ici 2035, renforçant l'importance du marché des logiciels d'aviation pour l'économie à long terme des compagnies aériennes. Les investisseurs et les équipementiers accordent désormais la priorité aux fonctionnalités adjacentes à l'IA dans les feuilles de route des plateformes, assurant une dynamique soutenue pour la croissance du marché des logiciels d'aviation. Le marché des logiciels d'aviation devrait en outre bénéficier de l'intégration croissante par les compagnies aériennes de l'apprentissage automatique dans les systèmes d'optimisation du carburant et des routes.

Demande croissante d'analyses de données de vol en temps réel

Les transporteurs ingèrent des téraoctets de données opérationnelles par jour et ont besoin d'outils qui transforment ces flux en informations exploitables en quelques minutes. Le système de mesure des événements de GE Aerospace propose plus de 10 000 analyses préconfigurées qui aident les compagnies aériennes à réduire les minutes de retard et à améliorer les marges de sécurité.[2]GE Aerospace, "Système de mesure des événements," geaerospace.com La suite AVIATAR de Lufthansa Technik intègre des ensembles de données internes et partenaires pour produire des alertes de maintenance prédictive et des recommandations d'économies. L'analyse native du cloud prend également en charge des cas d'utilisation centrés sur les passagers ; la modernisation de Korean Air basée sur Red Hat a doublé les vitesses de traitement des transactions, améliorant l'expérience client. À mesure que les volumes de vols se redressent, l'analyse en temps réel sous-tend la résilience opérationnelle, consolidant leur statut de moteur essentiel du marché des logiciels d'aviation. Le marché des logiciels d'aviation continue d'évoluer avec des capacités améliorées de traitement des mégadonnées, permettant une prise de décision plus rapide et une gestion optimisée des flottes.

Transition vers des plateformes d'aviation natives du cloud

Quatre-vingt-quinze pour cent des compagnies aériennes placent désormais la technologie cloud parmi leurs trois premières priorités informatiques, citant l'évolutivité, la résilience et des cycles de publication plus rapides.[3]Infosys, "Priorités cloud des compagnies aériennes," infosys.com La migration d'American Airlines vers IBM Cloud a réduit les pannes non planifiées et permis la livraison d'applications basées sur des microservices, raccourcissant les délais de développement.[4]IBM, "Migration cloud d'American Airlines," ibm.com En utilisant les services d'IA Microsoft Azure, Pegasus Airlines a signalé une hausse de 20 % de la satisfaction des employés et a doublé les taux de résolution des chats de service client, une validation tangible des avantages opérationnels du cloud. Les architectures cloud abaissent la barrière à l'entrée pour les transporteurs émergents, élargissant ainsi le marché des logiciels d'aviation accessible et soutenant les modèles d'abonnement qui alignent les coûts sur l'utilisation. Le marché des logiciels d'aviation est témoin d'une adoption rapide des cadres d'intégration basés sur le cloud qui améliorent la collaboration interdépartementale et l'accessibilité des données.

Croissance des flottes de transporteurs à bas coûts dans les marchés émergents

Les transporteurs à bas coûts (LCC) d'Asie-Pacifique représentent 29 % de la capacité en sièges régionale et augmentent leurs budgets technologiques de 14,4 % pour soutenir l'expansion du réseau, la tarification automatisée et les services mobiles aux passagers. Une orientation stratégique vers les canaux de vente indirects impose l'adoption d'outils modulaires de gestion des revenus et d'optimisation des équipages adaptés à des structures de coûts ultra-légères. Les marchés émergents d'Asie du Sud-Est et l'Inde, chacun dépassant 50 % de pénétration des LCC sur le marché intérieur, offrent au marché des logiciels d'aviation une longue piste de croissance à mesure que les flottes et les réseaux de routes se multiplient. Le marché des logiciels d'aviation est prêt à connaître une traction plus forte dans ces régions, les LCC s'appuyant de plus en plus sur des plateformes numériques pour gérer efficacement leurs opérations.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de conformité en matière de cybersécurité | –0.8% | Europe, déploiement mondial | Court terme (≤ 2 ans) |

| Complexités d'intégration des systèmes hérités | –0.6% | Transporteurs mondiaux établis | Moyen terme (2 à 4 ans) |

| Pénurie de talents en logiciels spécifiques à l'aviation | –0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Rentabilité volatile des compagnies aériennes impactant les budgets informatiques | –0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de conformité en matière de cybersécurité

Les transporteurs européens font face à des dépenses importantes à court terme pour se conformer aux mandats EASA Part-IS couvrant la réponse aux incidents, les tests de pénétration et la surveillance continue. Les opérateurs de plus petite taille manquent souvent d'équipes cyber dédiées, les forçant à recourir à des prestataires de services gérés et à alourdir les coûts totaux de conformité. Les capitaux détournés vers des mises à niveau de sécurité obligatoires peuvent retarder les projets numériques discrétionnaires, freinant l'expansion immédiate du marché des logiciels d'aviation dans les juridictions concernées. Le marché des logiciels d'aviation connaît également une demande accrue de solutions intégrant la cybersécurité, les compagnies aériennes accordant la priorité à la protection des données et au respect des réglementations.

Complexités d'intégration des systèmes hérités

De nombreux transporteurs nationaux exploitent des ordinateurs centraux vieux de plusieurs décennies qui sous-tendent la planification des équipages, la planification des vols et la gestion des stocks. La mise à niveau de ces systèmes critiques sans interruption de service exige des environnements à double exploitation et une validation étendue de la migration des données. Les dépassements de coûts et de délais qui en résultent réduisent la visibilité du retour sur investissement et peuvent bloquer les cycles de modernisation, tempérant l'adoption du marché des logiciels d'aviation parmi les opérateurs établis. Les fournisseurs qui proposent des API robustes et des boîtes à outils de migration par phases contribuent à atténuer le risque d'intégration et à maintenir la dynamique d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les logiciels de MRO pilotent la transformation numérique

Les plateformes de MRO ont contrôlé 58,18 % des revenus de 2024, soulignant l'efficacité de la maintenance comme priorité numérique principale des compagnies aériennes. Le déploiement d'AMOS par Air India sur une flotte de 470 aéronefs illustre comment les déploiements à grande échelle améliorent les délais d'exécution et la précision des stocks de pièces. Les suites d'opérations de vol bénéficient d'une optimisation des trajectoires activée par l'IA qui réduit les temps de bloc, tandis que des solutions de gestion des équipages telles que Rosterize réduisent les besoins en personnel de 10 % grâce à une logique de jumelage pilotée par l'apprentissage automatique. Les outils de sécurité et de conformité, en expansion à un CAGR de 7,89 %, répondent aux régimes de surveillance incluant la cybersécurité. À mesure que les transporteurs quantifient les économies liées aux temps d'arrêt, la taille du marché des logiciels d'aviation attribuable aux applications de MRO devrait élargir son avance jusqu'en 2030.

L'adoption rapide des fonctionnalités de maintenance prédictive fait des logiciels de MRO la porte d'entrée vers une numérisation plus large dans les départements des compagnies aériennes. La tarification par abonnement abaisse les obstacles à l'entrée pour les opérateurs de taille intermédiaire, tandis que les architectures centrées sur les API facilitent l'échange de données avec les systèmes ERP et d'opérations de vol. Les plateformes de sécurité et de conformité, intégrant les flux de travail SMS et ISMS, constituent la niche à la croissance la plus rapide à mesure que les régulateurs codifient la convergence cyber-sécurité. Le marché des logiciels d'aviation continue de récompenser les fournisseurs qui intègrent l'analyse, les capacités mobiles et les fiches de tâches sans papier dans leurs piles de MRO. Le marché des logiciels d'aviation s'élargira davantage à mesure que les compagnies aériennes standardiseront de plus en plus sur des écosystèmes de MRO unifiés pour optimiser la fiabilité des flottes et la visibilité opérationnelle.

Par déploiement : l'adoption du cloud accélère la migration numérique

Les modèles de livraison cloud ont représenté 49,80 % des ventes de 2024, les transporteurs privilégiant les achats orientés OpEx et la capacité de calcul élastique. American Airlines a documenté des gains de fiabilité significatifs après la migration des charges de travail héritées vers IBM Cloud. Les configurations hybrides, dont la croissance est projetée à un CAGR de 8,45 %, équilibrent les exigences de souveraineté avec l'agilité de la plateforme, reflétant les préoccupations réglementaires en matière de données en Europe et au Moyen-Orient. Les installations sur site persistent pour les systèmes de planification des vols et de masse et centrage soumis à des besoins de latence déterministe, mais leur part diminue chaque année au sein du marché global des logiciels d'aviation.

Alors que 57 % des compagnies aériennes utilisent activement des applications SaaS, les feuilles de route des fournisseurs adoptent désormais par défaut des architectures multi-locataires qui permettent des publications hebdomadaires de fonctionnalités et des correctifs de sécurité transparents. L'avantage de part de marché des logiciels d'aviation dont bénéficient les fournisseurs cloud s'élargit à mesure que les clients historiques abandonnent les systèmes monolithiques. L'adoption hybride s'accélère là où les opérateurs exploitent des substrats de cloud privé pour les données de base tout en consommant des modules d'analyse et de mobilité en tant que services de cloud public, assurant des chemins de migration progressifs sans compromettre les mandats de gouvernance. Le marché des logiciels d'aviation continue de bénéficier des partenariats de l'écosystème cloud qui favorisent la livraison continue et l'efficacité opérationnelle.

Par utilisateur final : les prestataires de MRO mènent l'adoption numérique

Les organisations de maintenance tierces ont représenté 52,71 % des achats de 2024, validant leur rôle de pionniers en matière d'investissement numérique. La plateforme AVIATAR de Lufthansa Technik, couvrant plus de 38 000 aéronefs, illustre comment les MRO indépendants exploitent l'agrégation de données pour vendre des services de surveillance de l'état et de prédiction des performances. Affichant un CAGR de 7,91 %, les compagnies aériennes réduisent l'écart en finançant des initiatives de transformation transfonctionnelles couvrant l'ingénierie, les opérations de vol et l'expérience client, élargissant ainsi la demande totale du marché des logiciels d'aviation.

Les aéroports déploient de plus en plus des suites de gestion des ressources et de prise de décision collaborative, comme en témoigne la mise en œuvre de l'A-CDM à Bogotá qui a amélioré la prévisibilité des rotations. Les équipementiers et les bailleurs investissent dans la technologie des jumeaux numériques pour surveiller la santé des actifs et la valeur résiduelle, tandis que les prestataires de services de navigation aérienne se concentrent sur les opérations basées sur les trajectoires. Le marché des logiciels d'aviation reflète ainsi un paysage d'acheteurs diversifié. Néanmoins, les fournisseurs qui adaptent leurs offres aux problématiques de MRO telles que la logistique des pièces et la gestion des certificats conservent une base de revenus défendable.

Par modèle de licence logicielle : les modèles d'abonnement transforment l'économie

Les contrats d'abonnement représentaient 59,25 % des revenus de 2024 car ils minimisent les dépenses initiales et offrent des flux d'innovation continus. La pénétration du SaaS élargit simultanément la portée géographique, permettant aux transporteurs de plus petite taille en Amérique latine et en Afrique d'accéder à des ensembles de capacités de premier rang. Les concepts de tarification basée sur les résultats, qui gagnent du terrain dans les modules à forte composante IA, reflètent l'évolution des préférences des clients et consolident les revenus annuels au sein du marché des logiciels d'aviation.

De manière inattendue, les licences perpétuelles enregistrent un CAGR de 6,23 % car certains transporteurs nationaux négocient une propriété à long terme pour les systèmes critiques afin de garantir l'autonomie de modification. Les tarifs à l'utilisation ont gagné en popularité pour la prévision de la demande saisonnière et la planification des simulateurs, soulignant le spectre de flexibilité désormais disponible. Alors que le secteur mondial du SaaS devrait progresser vers 462,94 milliards USD d'ici 2028, la pénétration des abonnements au sein du marché des logiciels d'aviation est appelée à s'approfondir, même si des modèles perpétuels de niche et des modèles basés sur la consommation coexistent dans des cas d'utilisation spécialisés.

Analyse géographique

L'Amérique du Nord représentait 37,45 % des dépenses de 2024, soutenue par l'adoption précoce de l'analyse de maintenance pilotée par l'IA et une infrastructure cloud mature. Des transporteurs nationaux tels qu'United et Delta déploient des suites avancées d'efficacité opérationnelle, tandis que les centres de MRO régionaux aux États-Unis et au Canada sont pionniers dans les dossiers de travail sans papier, renforçant la domination au sein du marché des logiciels d'aviation. L'activité de capital-risque centrée sur la Silicon Valley et Seattle accélère la création de startups, alimentant des pipelines d'innovation qui bénéficient à l'ensemble de la région. Une surveillance réglementaire robuste associée à une rentabilité stable des compagnies aériennes soutient les budgets technologiques jusqu'en 2030. Le marché des logiciels d'aviation en Amérique du Nord est encore renforcé par des investissements constants dans l'automatisation, la cybersécurité et les plateformes d'analyse de vol de nouvelle génération.

L'Asie-Pacifique affiche la croissance la plus rapide, progressant à un CAGR de 7,01 % jusqu'en 2030 en raison de l'essor des flottes de transporteurs à bas coûts et de la demande rapide de voyages de la classe moyenne. L'Inde et l'Indonésie investissent massivement dans des systèmes natifs du cloud de gestion des revenus et de planification des équipages, chacun dépassant 50 % de la part des sièges LCC intérieurs. La modernisation de la Chine ouvre des opportunités pour les plateformes de maintenance prédictive et d'optimisation du trafic aérien, même si les nuances réglementaires façonnent les exigences de localisation. Le partenariat de Ramco Systems avec Hanjin Information Systems pour numériser les opérations coréennes illustre les collaborations spécifiques à la région qui élargissent l'empreinte du marché des logiciels d'aviation. Le marché des logiciels d'aviation en Asie-Pacifique est prêt pour une croissance continue alors que les gouvernements soutiennent les écosystèmes d'aviation numérique et les innovations liées à la durabilité.

La région Moyen-Orient et Afrique bénéficie d'une croissance de flotte projetée à 5,1 % par an jusqu'en 2035, stimulant le développement des capacités de MRO et des mégaprojets aéroportuaires évalués à 151 milliards USD. Les hubs dirigés par Emirates à Dubaï et les programmes soutenus par Etihad à Abu Dhabi recherchent une orchestration du parcours passager activée par le cloud, tandis que la Vision 2030 de l'Arabie saoudite finance de grands investissements dans les aéroports numériques. L'adoption africaine reste naissante mais prend de l'élan à mesure que les opérateurs sud-africains mettent en œuvre un suivi de maintenance basé sur le cloud, démontrant l'élargissement de la portée du marché des logiciels d'aviation vers les géographies émergentes.

Paysage concurrentiel

Le marché des logiciels d'aviation affiche une concentration fragmentée, avec des fournisseurs établis affiliés aux équipementiers coexistant aux côtés d'acteurs agiles natifs du cloud. La cession par Boeing de filiales d'aviation numérique pour 10,55 milliards USD signale un retrait stratégique qui libère de l'espace pour les spécialistes de niche. La consolidation reste un thème déterminant : l'acquisition d'EmpowerMX par IFS injecte une automatisation des flux de travail soutenue par l'IA dans sa suite d'entreprise, tandis que l'acquisition de Rusada par Veryon élargit la portée de la gestion de la maintenance. Les fournisseurs se différencient par la profondeur technologique, notamment l'IA, le suivi de provenance par blockchain et la cybersécurité intégrée, plutôt que par le prix seul.

Les feuilles de route des produits mettent désormais en avant des modules de mobilité aérienne avancée, positionnant les fournisseurs pour un avantage de premier entrant à mesure que la commercialisation des eVTOL approche. La version Aviation 6.0 de Ramco Systems intègre des diagnostics d'apprentissage automatique qui anticipent les défaillances de composants et automatisent les commandes de stocks. Des entrants startups tels qu'Airspace Intelligence, soutenu par 34 millions USD en financement de série B, proposent une optimisation des routes de vol de type « Waze » qui remet en question les paradigmes de planification de vol hérités. Les barrières élevées à la certification et les exigences en expertise du domaine tempèrent l'intensité concurrentielle, mais les partenariats stratégiques permettent aux acteurs de plus petite taille de se développer à l'échelle mondiale sans sorties de capitaux prohibitives, maintenant une évolution dynamique au sein du marché des logiciels d'aviation.

Leaders du secteur des logiciels d'aviation

International Business Machines Corporation (IBM)

Honeywell International Inc.

The Boeing Company

SITA N.V.

Lufthansa Systems GmbH (Deutsche Lufthansa AG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Ramco Systems a achevé la mise en œuvre de ses logiciels d'aviation chez Indamer Technics Private Limited. Indamer Technics fournit des solutions techniques, opérationnelles et financières pour améliorer l'efficacité dans les secteurs de l'aviation commerciale indienne et gouvernementale.

- Mai 2025 : L'aéroport El Dorado est devenu le premier d'Amérique latine à déployer l'A-CDM, améliorant l'efficacité de la prise de décision collaborative.

- Avril 2025 : Trax et Rolls-Royce ont lancé une interface reliant eMRO à la plateforme Blue Data Thread, rationalisant l'échange de données de maintenance des moteurs.

- Février 2025 : L'Autorité de l'aviation civile des Philippines (CAAP) a attribué à Metron Aviation un contrat pour des logiciels de gestion des flux de trafic aérien (ATFM). Le système vise à améliorer les capacités de sensibilisation situationnelle régionale des Philippines pour la gestion du trafic aérien en Asie du Sud-Est.

Portée du rapport mondial sur le marché des logiciels d'aviation

| Logiciels d'opérations de vol |

| Logiciels de MRO |

| Gestion des équipages et de la main-d'œuvre |

| Gestion des opérations aéroportuaires |

| Gestion des revenus et des stocks |

| Gestion de la sécurité et de la conformité |

| Sur site |

| Cloud |

| Hybride |

| Compagnies aériennes |

| Aéroports et gestionnaires au sol |

| Prestataires de MRO |

| Équipementiers et bailleurs |

| Prestataires de services de navigation aérienne |

| Abonnement (SaaS) |

| Licence perpétuelle |

| Paiement à l'utilisation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par application | Logiciels d'opérations de vol | ||

| Logiciels de MRO | |||

| Gestion des équipages et de la main-d'œuvre | |||

| Gestion des opérations aéroportuaires | |||

| Gestion des revenus et des stocks | |||

| Gestion de la sécurité et de la conformité | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par utilisateur final | Compagnies aériennes | ||

| Aéroports et gestionnaires au sol | |||

| Prestataires de MRO | |||

| Équipementiers et bailleurs | |||

| Prestataires de services de navigation aérienne | |||

| Par modèle de licence logicielle | Abonnement (SaaS) | ||

| Licence perpétuelle | |||

| Paiement à l'utilisation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels d'aviation ?

La taille du marché des logiciels d'aviation est de 13,13 milliards USD en 2025 et devrait atteindre 18,12 milliards USD d'ici 2030, impliquant un CAGR de 6,64 %.

Quel domaine d'application détient la plus grande part des revenus ?

Les logiciels de maintenance, réparation et révision (MRO) sont en tête avec une part de 58,18 % des revenus de 2024, reflétant l'accent mis par les compagnies aériennes sur la fiabilité opérationnelle.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 7,01 % jusqu'en 2030 en raison de la croissance des flottes de transporteurs à bas coûts et de la rapide augmentation du trafic passagers.

Pourquoi les modèles de licence par abonnement sont-ils privilégiés ?

Les plans d'abonnement alignent les coûts sur l'utilisation, offrent des mises à niveau continues et réduisent les besoins en capital initial, captant 59,25 % des dépenses de 2024.

Comment les mandats réglementaires influencent-ils la demande ?

Les règles de cybersécurité EASA Part-IS contraignent les opérateurs européens à adopter des logiciels intégrés de sécurité et de sécurité de l'information, ajoutant une demande de base stable.

Quelles nouvelles opportunités émergent pour les fournisseurs ?

Les opérations de mobilité aérienne avancée nécessitent de nouvelles plateformes de gestion du trafic, de maintenance et de planification, créant de nouvelles poches de croissance pour les fournisseurs spécialisés.

Dernière mise à jour de la page le: