Taille et part du marché de la reconnaissance des feux de signalisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.51 Milliards de dollars |

| Taille du Marché (2031) | 7.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

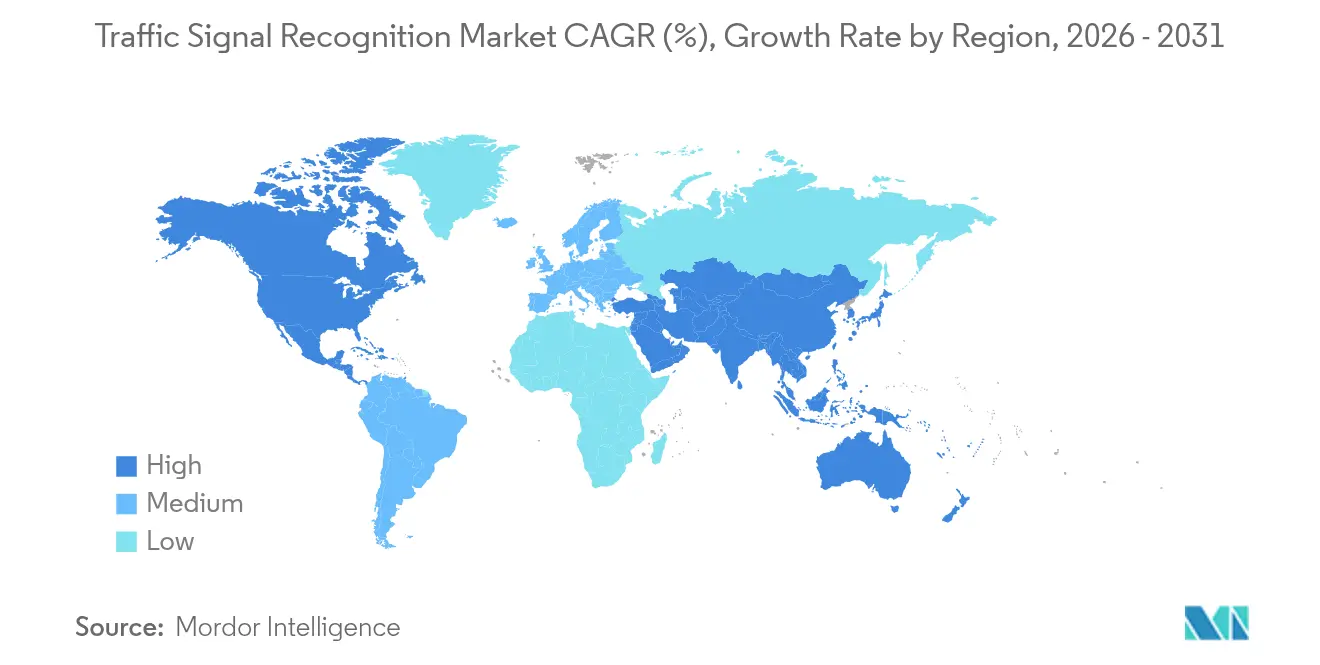

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconnaissance des feux de signalisation par Mordor Intelligence

La taille du marché de la reconnaissance des feux de signalisation devrait passer de 6,27 milliards USD en 2025 à 6,51 milliards USD en 2026 et devrait atteindre 7,89 milliards USD d'ici 2031, à un TCAC de 3,89 % sur la période 2026-2031. Les mandats réglementaires, la baisse des prix des caméras et l'autonomie de niveau 2 Plus élargissent la base adressable au-delà des modèles haut de gamme. Les volumes d'équipements d'origine offrent désormais aux fournisseurs de capteurs les économies d'échelle nécessaires pour maintenir les coûts des caméras en dessous du seuil décisif de 10 USD. Parallèlement, les améliorations logicielles affinent la précision de la reconnaissance qui alimente la notation de la télématique d'assurance et la future certification des véhicules autonomes.

Principaux enseignements du rapport

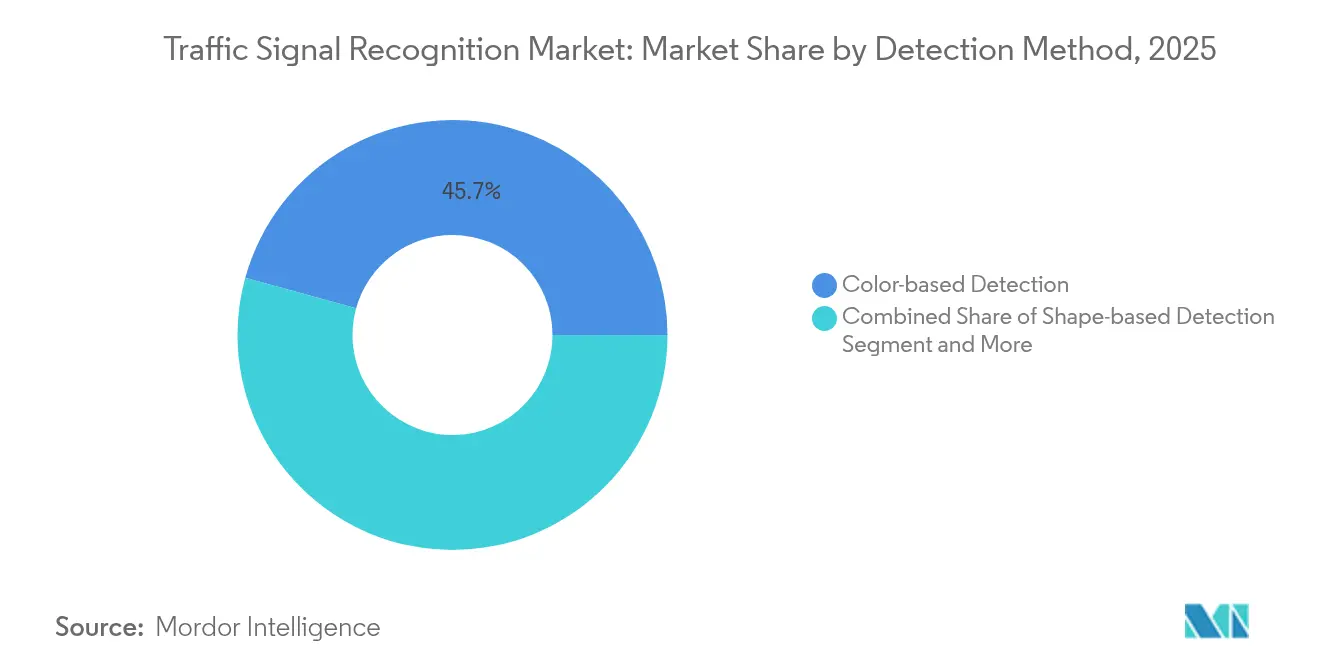

- Par méthode de détection, la détection basée sur la couleur a dominé avec 45,71 % de la part de marché de la reconnaissance des feux de signalisation en 2025 ; la détection par apprentissage profond progresse à un TCAC de 4,47 % jusqu'en 2031.

- Par technologie de capteur, les systèmes de caméra ont capté 62,55 % du chiffre d'affaires du marché de la reconnaissance des feux de signalisation en 2025, tandis que la fusion LiDAR-caméra se développe à un TCAC de 4,12 %.

- Par type de véhicule, les voitures particulières représentaient 85,98 % de la part de marché de la reconnaissance des feux de signalisation en termes de chiffre d'affaires en 2025 ; les véhicules utilitaires légers progressent à un TCAC de 4,37 %.

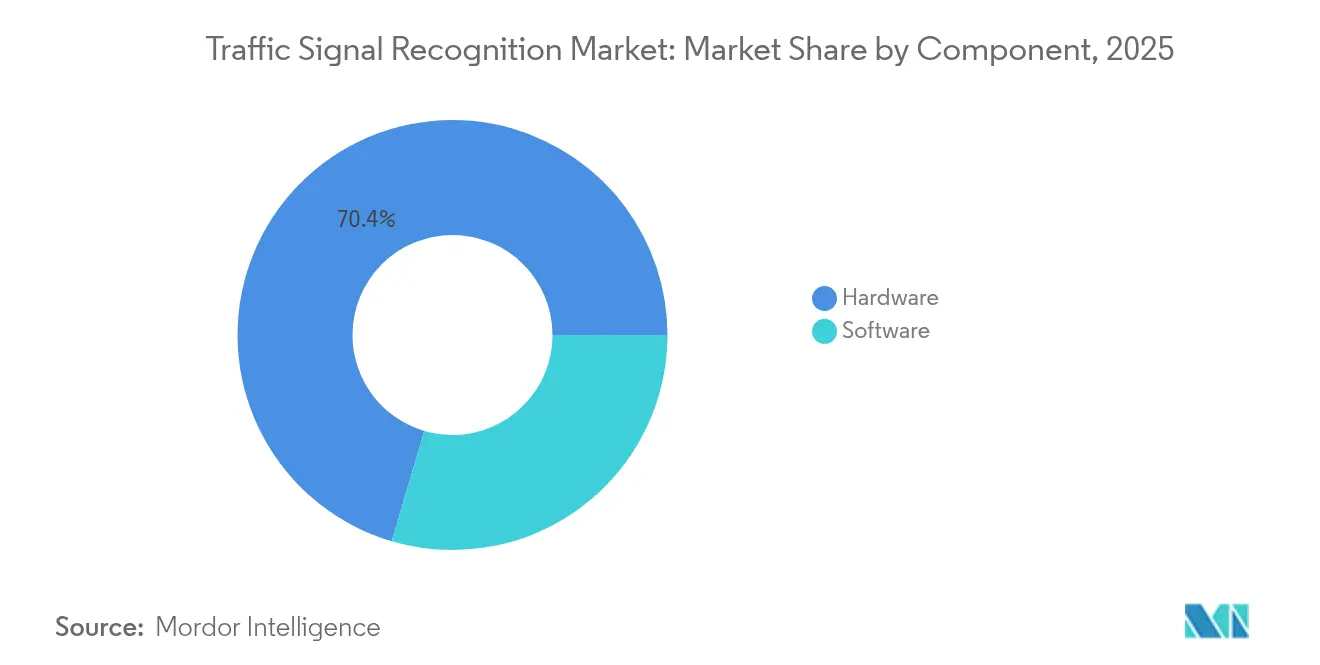

- Par composant, le matériel détenait 70,44 % de la part de marché de la reconnaissance des feux de signalisation en 2025 ; le logiciel connaît la croissance la plus rapide avec un TCAC de 4,95 %.

- Par utilisateur final, les systèmes installés par les équipementiers représentaient 88,57 % de la part de marché de la reconnaissance des feux de signalisation en 2025 ; la modernisation du marché secondaire progresse à un TCAC de 5,41 %.

- Par géographie, l'Asie-Pacifique représentait 38,31 % de la part de marché de la reconnaissance des feux de signalisation en 2025 et suit un TCAC de 3,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la reconnaissance des feux de signalisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Systèmes d'aide à la conduite imposés par la réglementation | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Baisse de la courbe des coûts des caméras | +0.8% | Mondial, avec l'avantage manufacturier de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération de l'autonomie de niveau 2 Plus | +0.7% | Segments haut de gamme en Amérique du Nord et dans l'UE, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mises à jour dynamiques des panneaux via la communication véhicule-infrastructure | +0.5% | Projets pilotes nationaux aux États-Unis, dans l'UE et en Chine avec une orientation urbaine | Long terme (≥ 4 ans) |

| Développement de jumeaux numériques de cartes haute définition | +0.4% | Cœur en Asie-Pacifique, avec extension vers les marchés développés | Long terme (≥ 4 ans) |

| Télématique d'assurance récompensant la précision de la reconnaissance des feux de signalisation | +0.3% | Marchés d'assurance matures en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inclusion des systèmes d'aide à la conduite imposée par la réglementation

Des règles contraignantes ont transformé la détection des feux de circulation d'un équipement optionnel en une fonctionnalité de sécurité obligatoire. Le règlement général sur la sécurité II de l'Union européenne, entré en vigueur en juillet 2024, oblige chaque nouveau modèle à inclure une assistance intelligente à la vitesse reposant sur des données de feux de signalisation, tandis qu'une règle parallèle de la NHTSA sur le freinage d'urgence automatique accroît la demande pour les suites de perception. Les équipementiers conçoivent désormais leurs systèmes électriques autour d'une capacité de perception évolutive qui anticipe les futures réglementations, verrouillant ainsi une demande pluriannuelle pour le marché de la reconnaissance des feux de signalisation[1]"Aperçu du règlement général sur la sécurité II," Commission européenne, ec.europa.eu.

La courbe des coûts des caméras passe en dessous de 10 USD par unité

Les capteurs d'imagerie ont finalement franchi le seuil de coût qui maintenait autrefois la vision avancée hors des véhicules grand public. La feuille de route CMOS automobile de Sony et le procédé à pixels de 3 µm d'onsemi ont fait chuter les prix unitaires en dessous de 10 USD tout en portant la plage dynamique élevée à 120 dB et en réduisant le courant d'obscurité de 28 fois[2]"Fiche produit du capteur HDR AR0820AT," onsemi, onsemi.com . Des prix bas permettent aux équipementiers de déployer huit caméras ou plus par véhicule, multipliant les points de vue qui améliorent collectivement la précision de la reconnaissance dans des scénarios d'éblouissement, de contre-jour et de scintillement des LED.

Prolifération de l'autonomie de niveau 2 Plus

Les constructeurs automobiles voient de plus en plus dans le niveau 2 Plus le juste équilibre entre le confort du conducteur et la complexité réglementaire. Des programmes tels que la collaboration de Volkswagen avec Mobileye et Valeo intègrent une perception à 360° pour permettre aux véhicules de maintenir leur voie, de gérer les intersections et de lire les feux de circulation en mode mains libres pendant que le conducteur supervise. Ces déploiements dépendent d'une détection des feux de signalisation tolérante aux pannes qui alimente également les flux de travail de correspondance cartographique de nouvelle génération et de validation basée sur le cloud.

Mises à jour dynamiques des panneaux via la communication véhicule-infrastructure

Les projets pilotes de communication véhicule-infrastructure dans Los Angeles, Hambourg et Shanghai transmettent les données de phase et de synchronisation des signaux via le réseau cellulaire, réduisant la latence pour répondre aux seuils critiques de sécurité. La connaissance en temps réel des transitions de phase permet au logiciel embarqué de prédire la vitesse d'approche optimale et réduit le ralenti aux feux rouges, créant des incitations municipales pour des déploiements de réseau plus larges[3]"Règle finale sur le freinage d'urgence automatique," Administration nationale de la sécurité routière, nhtsa.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mauvaise reconnaissance en faible visibilité | -0.6% | Mondial, avec les climats nordiques les plus touchés | Court terme (≤ 2 ans) |

| Coûts de validation des ensembles de données spécifiques à chaque pays | -0.4% | Fragmentation mondiale, marchés émergents les plus impactés | Moyen terme (2-4 ans) |

| Responsabilité cybernétique liée à l'affichage erroné des panneaux | -0.2% | Accent réglementaire en Amérique du Nord et dans l'UE, implications mondiales | Moyen terme (2-4 ans) |

| Réorientation du budget des équipementiers vers des priorités de capteurs concurrentes | -0.1% | Mondial, avec concentration dans le segment haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mauvaise reconnaissance en faible visibilité et conditions météorologiques extrêmes

La neige, le brouillard et les fortes pluies continuent de poser des défis aux caméras, créant des baisses de service qui nuisent à la confiance du public. Les gains en laboratoire tels que Snow-CLOCs (précision de détection de 86,61 % en hiver) ne se sont pas encore traduits par des performances uniformes en conditions réelles, poussant les développeurs vers la fusion LiDAR-caméra et les superpositions thermiques. Les lacunes en matière de fiabilité pèsent sur les régulateurs qui exigent des enveloppes de performance clairement définies avant de faire avancer la législation sur la conduite mains libres.

Coûts de validation des ensembles de données spécifiques à chaque pays

La couleur des têtes de feux, la forme, la hauteur de montage et l'encombrement de l'arrière-plan varient considérablement d'un marché à l'autre, obligeant chaque fournisseur d'algorithmes à collecter, annoter et tester des images locales. L'audit interne de Waymo a révélé que 71,7 % des états des feux de signalisation étaient manquants ou inconnus dans les ensembles de données tiers et a dû reconstruire les étiquettes avant le déploiement, illustrant le coût caché de l'échelle mondiale. Les fournisseurs de plus petite taille font face à des coûts de collecte et de vérification prohibitifs qui ralentissent leur entrée sur le marché de la reconnaissance des feux de signalisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de détection : les algorithmes d'intelligence artificielle font évoluer la reconnaissance

La détection basée sur la couleur détenait 45,71 % du chiffre d'affaires du marché de la reconnaissance des feux de signalisation en 2025, témoignant de son utilisation de longue date des seuils RVB. Cependant, la détection par apprentissage profond progresse à un TCAC de 4,47 % jusqu'en 2031, les réseaux convolutifs et de transformateurs se révélant supérieurs en cas d'occlusion et d'éclairage variable. La taille du marché de la reconnaissance des feux de signalisation pour la détection par apprentissage profond devrait croître de manière exponentielle d'ici 2031, reflétant les préférences des équipementiers pour des gains de précision pouvant être mis à jour par logiciel.

YOLOv5 et les réseaux basés sur l'attention atteignent désormais une précision supérieure à 95 % et un rappel supérieur à 98 % tout en maintenant l'inférence en dessous de 45 ms, répondant aux contraintes de sécurité en temps réel. À mesure que les pipelines de mise à jour à distance arrivent à maturité, les constructeurs automobiles peuvent réentraîner des modèles sur des séquences de cas limites et pousser des mises à jour sans remplacement de matériel. Le marché de la reconnaissance des feux de signalisation continue de se transformer vers des architectures centrées sur l'intelligence artificielle où les différenciateurs résident dans la curation des données, et non dans la conception des circuits.

Par technologie de capteur : la fusion multimodale gagne en dynamisme

En 2025, les systèmes de caméra ont capté 62,55 % du chiffre d'affaires du marché de la reconnaissance des feux de signalisation, portés par la baisse des coûts de nomenclature et l'intégration d'outils logiciels avancés, qui ont amélioré l'efficacité et la fonctionnalité du système. Cette domination souligne l'adoption croissante des systèmes de caméra dans les applications de reconnaissance des feux de signalisation. Malgré une modération des taux de croissance, la taille du marché des systèmes de caméra dans la reconnaissance des feux de signalisation devrait progresser à un TCAC soutenu jusqu'en 2031, soutenue par des avancées technologiques continues.

La fusion LiDAR-caméra est le sous-segment qui progresse le plus rapidement avec un TCAC de 4,12 %, des fournisseurs comme Hesai prévoyant des réductions de prix de 50 % qui placent les unités à état solide dans les finitions grand public. SparseLIF et des cadres similaires alignent la géométrie du nuage de points avec la texture de l'image, produisant une redondance qui maintient la reconnaissance lorsque l'éblouissement ou les précipitations aveuglent les caméras. Les options assistées par radar ajoutent des vecteurs de vitesse qui prédisent les changements de phase, illustrant comment la fusion multi-capteurs remodèle le marché de la reconnaissance des feux de signalisation.

Par type de véhicule : les applications commerciales stimulent la croissance

En 2025, les voitures particulières représentaient une part significative de 85,98 % des dépenses des consommateurs sur le marché de la reconnaissance des feux de signalisation, soulignant l'impact des réglementations de sécurité centrées sur le consommateur qui privilégient les fonctionnalités de sécurité avancées et la conformité à des normes strictes. Parallèlement, les véhicules utilitaires légers sont en croissance, enregistrant un TCAC de 4,37 %. Cette croissance est portée par l'adoption croissante par les gestionnaires de flotte de programmes de tableau de bord de conduite.

Les gestionnaires de flotte quantifient le retour sur investissement grâce à des taux de collision plus faibles et des économies de carburant résultant d'approches plus fluides aux intersections. Des partenariats tels qu'Aurora-Continental-NVIDIA ciblent les camions lourds, où les cycles de service longue distance amplifient les gains de l'automatisation des intersections. Ces dynamiques élargissent la base de clientèle au-delà des segments traditionnels de berlines et ancrent fermement le marché de la reconnaissance des feux de signalisation dans les discussions de stratégie logistique.

Par composant : la différenciation logicielle s'accélère

Le matériel représentait encore 70,44 % de la part du chiffre d'affaires du marché de la reconnaissance des feux de signalisation en 2025, reflétant la nomenclature tangible. Cependant, le logiciel croît de 4,95 % par an à mesure que les équipementiers pivotent vers les véhicules définis par logiciel. SuperVision et Chauffeur de Mobileye montrent que les algorithmes génèrent plus de revenus que le verre et le silicium.

La valeur centrée sur le code débloque des revenus récurrents via des abonnements à des fonctionnalités et des frais de mise à jour cartographique, un angle de plus en plus critique dans le secteur de la reconnaissance des feux de signalisation. Les boucles d'apprentissage continu qui collectent des images de caméra anonymisées maintiennent la perception à jour sans rappels. En conséquence, le marché de la reconnaissance des feux de signalisation évolue vers un modèle de plateforme plutôt qu'une vente unique de matériel.

Par utilisateur final : la modernisation du marché secondaire gagne du terrain

Les plateformes installées par les équipementiers représentaient 88,57 % de la part du chiffre d'affaires du marché de la reconnaissance des feux de signalisation en 2025, portées par l'intégration pilotée par les politiques. Néanmoins, la modernisation du marché secondaire progresse à un TCAC de 5,41 % à mesure que les opérateurs modernisent les flottes vieillissantes pour répondre aux exigences des assureurs ou des appels d'offres municipaux. Cambridge Mobile Telematics a mesuré une baisse de 20 % de la distraction et une baisse de 27 % des excès de vitesse parmi les utilisateurs de kits de sécurité modernisés.

La résilience du segment met en évidence une demande non satisfaite dans les régions où le renouvellement des véhicules neufs est lent. Des modules de caméra modulaires avec adaptateurs de bus CAN permettent aux installateurs d'ajouter la reconnaissance des signaux à un châssis vieux de dix ans en moins d'une heure. Malgré la décision de Mobileye de mettre fin à sa propre unité de modernisation, des spécialistes de niche restent bien positionnés pour capter des parts sur le marché de la reconnaissance des feux de signalisation, où les calculs de retour sur investissement des flottes l'emportent sur la notoriété des marques grand public.

Analyse géographique

L'Asie-Pacifique a dominé avec 38,31 % de la part du chiffre d'affaires du marché de la reconnaissance des feux de signalisation en 2025 et devrait croître à un TCAC de 3,98 % jusqu'en 2031. Les réglementations nationales, les projets pilotes de villes intelligentes et l'intégration verticale concentrent le marché de la reconnaissance des feux de signalisation en Chine, au Japon et en Corée du Sud. Les corridors de communication véhicule-infrastructure de Shenzhen alimentent des cartes de phase en temps réel pour les flottes de test, tandis que l'industrie des capteurs de Tokyo fournit des imageurs à plage dynamique élevée aux équipementiers mondiaux. La densité élevée du trafic régional crée des ensembles de données diversifiés qui affinent la robustesse de l'apprentissage profond et accélèrent les cycles de validation mondiaux.

L'Europe suit, portée par le règlement général sur la sécurité II. La nouvelle division Aumovio de Continental et les suites de fusion de capteurs de Bosch ancrent l'offre, tandis que des règles strictes en matière de cybersécurité façonnent les architectures de traitement des données. La télématique d'assurance en Allemagne et au Royaume-Uni récompense la conformité vérifiée, canalisant la demande des consommateurs vers le marché de la reconnaissance des feux de signalisation.

L'Amérique du Nord bénéficie des mandats fédéraux de sécurité et des projets pilotes d'autonomie financés par des fonds de capital-risque. L'examen juridique des cas limites en Californie pousse les fournisseurs à documenter les performances de sécurité intégrée, tandis que le climat hivernal du Canada offre des laboratoires naturels pour les tests en conditions météorologiques défavorables. Ensemble, ces facteurs maintiennent une géographie diversifiée mais interconnectée où les avancées dans une région se répercutent rapidement sur les autres grâce aux programmes des équipementiers distribués à l'échelle mondiale.

Paysage concurrentiel

Le marché de la reconnaissance des feux de signalisation est modérément consolidé : les cinq premiers fournisseurs contrôlaient une part notable du chiffre d'affaires mondial en 2024. Les géants de rang 1 — Continental, Bosch, DENSO — capitalisent sur l'échelle de production et l'intégration de longue date avec les équipementiers. Des acteurs spécialisés comme Mobileye se concentrent sur les logiciels de perception et ont accordé des licences de leurs plateformes à plusieurs constructeurs automobiles. Les partenariats en matière de semi-conducteurs illustrent la frontière floue entre composant et algorithme ; DENSO co-développe des circuits intégrés spécifiques aux applications pour les systèmes d'aide à la conduite de nouvelle génération avec onsemi, tandis que Bosch s'approvisionne en imageurs à plage dynamique élevée auprès de Sony.

Les mouvements stratégiques soulignent un glissement vers des stratégies d'écosystème. Continental a séparé ses activités de capteurs sous la marque Aumovio en avril 2025, visant une introduction en bourse en septembre 2025 pour attirer des capitaux destinés à l'autonomie définie par logiciel. Volkswagen a approfondi ses liens avec Mobileye et Valeo pour les programmes MQB de niveau 2 Plus, en regroupant les données de caméra et de radar pour affiner la reconnaissance des signaux. La réduction annoncée de 50 % du prix du LiDAR par Hesai devrait probablement stimuler des packages de fusion de capteurs plus larges parmi les fournisseurs de rang intermédiaire, intensifiant la pression sur les prix dans le marché de la reconnaissance des feux de signalisation.

Les opportunités d'espaces vierges tournent autour de la détection des zones de travaux, des feux de circulation temporaires et de l'analyse des intersections connectées. L'unité BlueCity d'Ouster illustre comment la combinaison du LiDAR en bord de trottoir avec la perception embarquée produit des tableaux de bord d'optimisation à l'échelle de la ville. Pour remporter des créneaux de conception auprès des équipementiers, les startups entrant dans le secteur de la reconnaissance des feux de signalisation doivent prouver l'évolutivité du pipeline de données et la résilience aux conditions météorologiques. Néanmoins, des contrats de niche dans l'infrastructure des villes intelligentes restent accessibles avec des offres ciblées.

Leaders du secteur de la reconnaissance des feux de signalisation

Continental AG

Robert Bosch GmbH

Mobileye Corporation

DENSO Corporation

ZF Friedrichshafen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Continental a dévoilé la marque Aumovio avant son introduction en bourse prévue en septembre 2025, axée sur les solutions de capteurs pour les véhicules autonomes définis par logiciel.

- Mars 2025 : Volkswagen a élargi sa collaboration avec Valeo et Mobileye pour apporter l'automatisation de niveau 2 Plus aux futurs modèles MQB, en ajoutant des réseaux de caméras et de radars à 360° pour la conduite mains libres et le stationnement intelligent.

- Janvier 2025 : Aurora, Continental et NVIDIA ont formé une alliance stratégique pour commercialiser des camions sans conducteur sur le SoC NVIDIA DRIVE Thor, avec une production en série ciblée pour 2027.

Périmètre du rapport mondial sur le marché de la reconnaissance des feux de signalisation

Le marché de la reconnaissance des feux de signalisation a été segmenté par type de détection des panneaux de signalisation, type de véhicule et géographie.

| Détection basée sur la couleur |

| Détection basée sur la forme |

| Détection par caractéristiques / apprentissage profond |

| Systèmes de caméra |

| Reconnaissance des feux de signalisation assistée par radar |

| Fusion LiDAR-caméra |

| Multimodal |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Bus et autocars |

| Matériel |

| Logiciel |

| Installé par l'équipementier |

| Modernisation du marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode de détection | Détection basée sur la couleur | |

| Détection basée sur la forme | ||

| Détection par caractéristiques / apprentissage profond | ||

| Par technologie de capteur | Systèmes de caméra | |

| Reconnaissance des feux de signalisation assistée par radar | ||

| Fusion LiDAR-caméra | ||

| Multimodal | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Bus et autocars | ||

| Par composant | Matériel | |

| Logiciel | ||

| Par utilisateur final | Installé par l'équipementier | |

| Modernisation du marché secondaire | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance récente du marché de la reconnaissance des feux de signalisation ?

Les réglementations obligatoires sur les systèmes d'aide à la conduite dans l'Union européenne et aux États-Unis, associées à la baisse des prix des caméras en dessous de 10 USD par unité, élargissent rapidement l'adoption par les équipementiers et poussent le marché vers des volumes grand public.

Quelle méthode de détection gagne le plus en dynamisme ?

La détection par apprentissage profond est la méthode à la croissance la plus rapide, progressant à un TCAC de 4,47 % à mesure que les réseaux convolutifs et de transformateurs surpassent les approches traditionnelles basées sur la couleur dans des conditions difficiles.

Quelle est l'importance de la fusion LiDAR-caméra pour les futurs déploiements ?

Bien que les caméras restent dominantes, la fusion LiDAR-caméra est le segment de technologie de capteur qui progresse le plus rapidement avec un TCAC de 4,12 %, car elle atténue les problèmes de visibilité liés aux conditions météorologiques et améliore la redondance.

Pourquoi les gestionnaires de flotte investissent-ils dans des solutions de modernisation du marché secondaire ?

Les kits de modernisation permettent aux flottes commerciales d'équiper les véhicules plus anciens de la reconnaissance des feux de signalisation, réduisant les primes d'assurance et améliorant les indicateurs de sécurité sans attendre le renouvellement des véhicules neufs.

Quelle région domine le marché de la reconnaissance des feux de signalisation ?

L'Asie-Pacifique détient la plus grande part régionale avec 38,31 % grâce à son échelle de fabrication, ses politiques gouvernementales favorables et ses environnements de test urbains denses.

Comment les compagnies d'assurance influencent-elles l'adoption ?

Les programmes de télématique basés sur l'usage en Amérique du Nord et en Europe lient les réductions de primes à la conformité vérifiée avec les feux de signalisation, encourageant à la fois les conducteurs et les flottes à activer et à maintenir les fonctionnalités de reconnaissance.

Dernière mise à jour de la page le: