Taille et part du marché des essais aérospatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 7.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

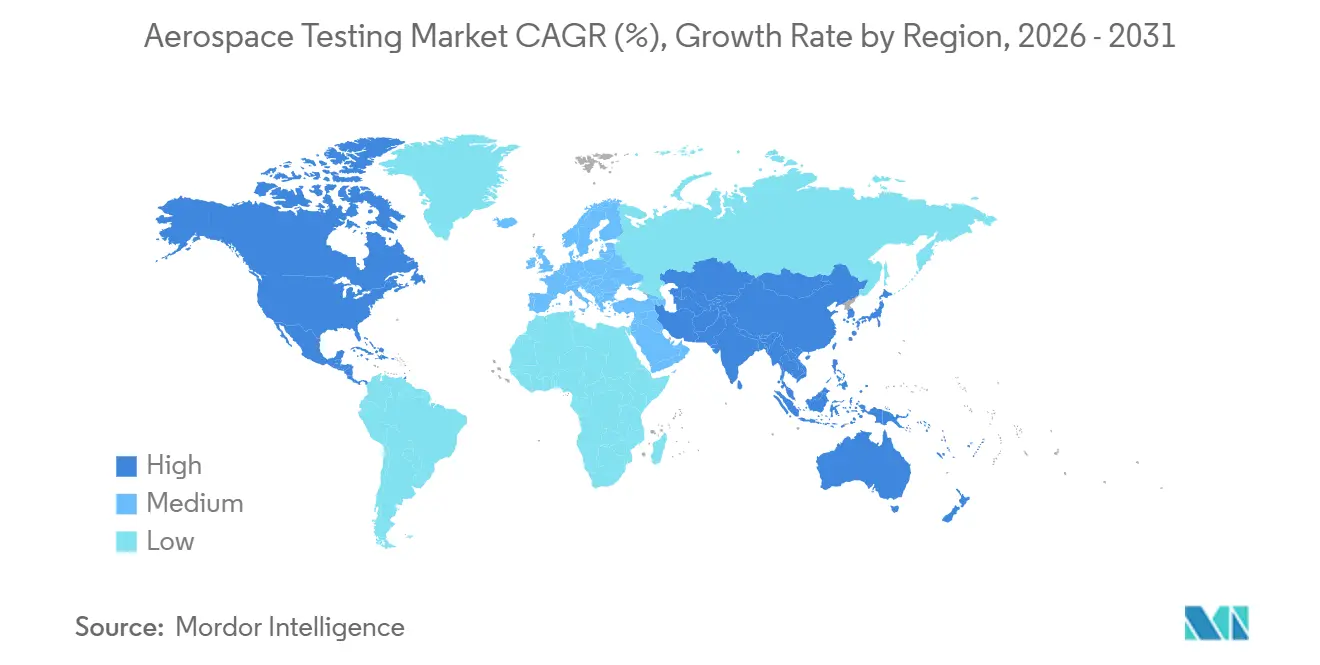

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais aérospatiaux par Mordor Intelligence

La taille du marché des essais aérospatiaux devrait passer de 5,58 milliards USD en 2025 à 5,91 milliards USD en 2026 et devrait atteindre 7,64 milliards USD d'ici 2031, à un CAGR de 5,29 % sur la période 2026-2031. La demande soutenue découle de mandats d'émissions plus stricts, du déploiement rapide de méga-constellations de satellites et d'une adoption plus large de la validation par jumeau numérique, qui orientent tous les dépenses vers des laboratoires capables de combiner des flux de travail physiques et virtuels. L'Amérique du Nord a conservé son leadership en 2025, mais la région Asie-Pacifique est la région en expansion la plus rapide grâce aux programmes d'aéronefs indigènes et à la capacité MRO croissante. À mesure que le contrôle réglementaire s'intensifie, les programmes traitant de la sécurité de l'hydrogène, des environnements hypersoniques et de l'analyse de conformité pilotée par l'IA gagnent en priorité budgétaire. Les laboratoires proposant des services hybrides, l'accréditation Nadcap et des pipelines avancés d'analyse de données sont bien positionnés pour capter la prochaine vague de croissance du marché des essais aérospatiaux.

Principaux enseignements du rapport

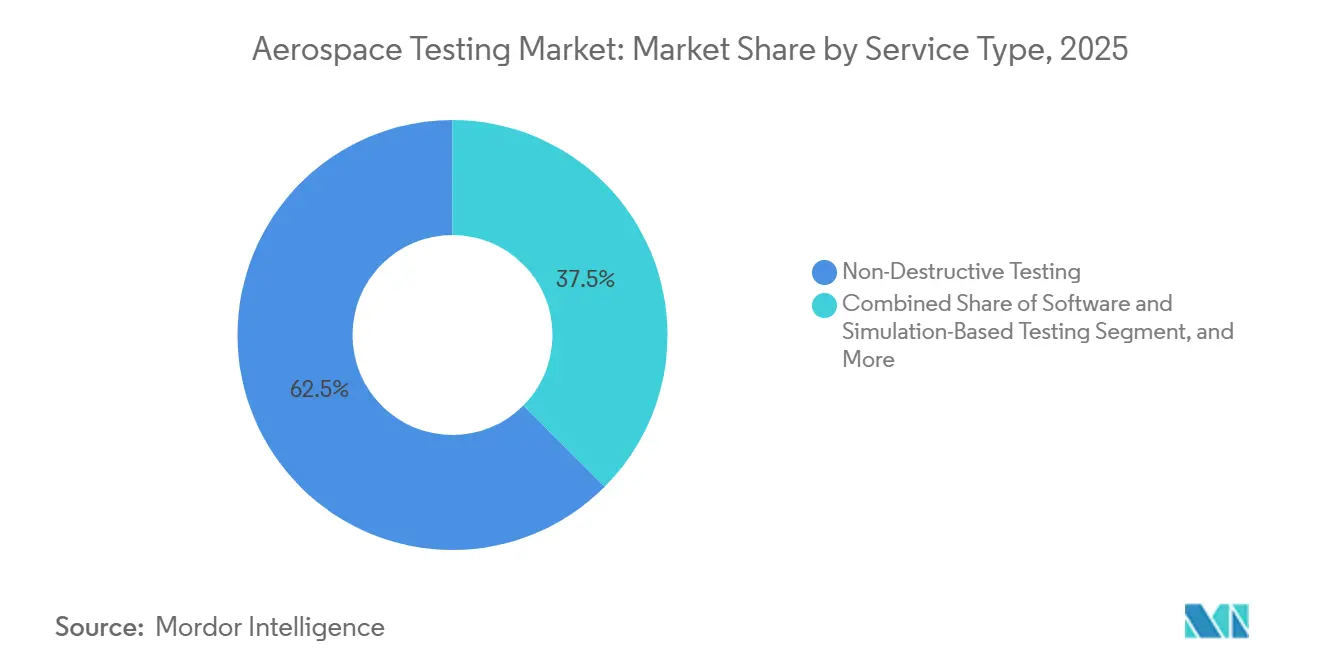

- Par type de service, le contrôle non destructif représentait 62,52 % des revenus du marché des essais aérospatiaux en 2025, tandis que les essais basés sur les logiciels et la simulation devraient progresser à un CAGR de 5,93 % jusqu'en 2031.

- Par composant testé, les essais de cellule représentaient 37,19 % de la part du marché des essais aérospatiaux en 2025 ; les essais des systèmes de propulsion devraient croître à un CAGR de 5,78 % entre 2026 et 2031.

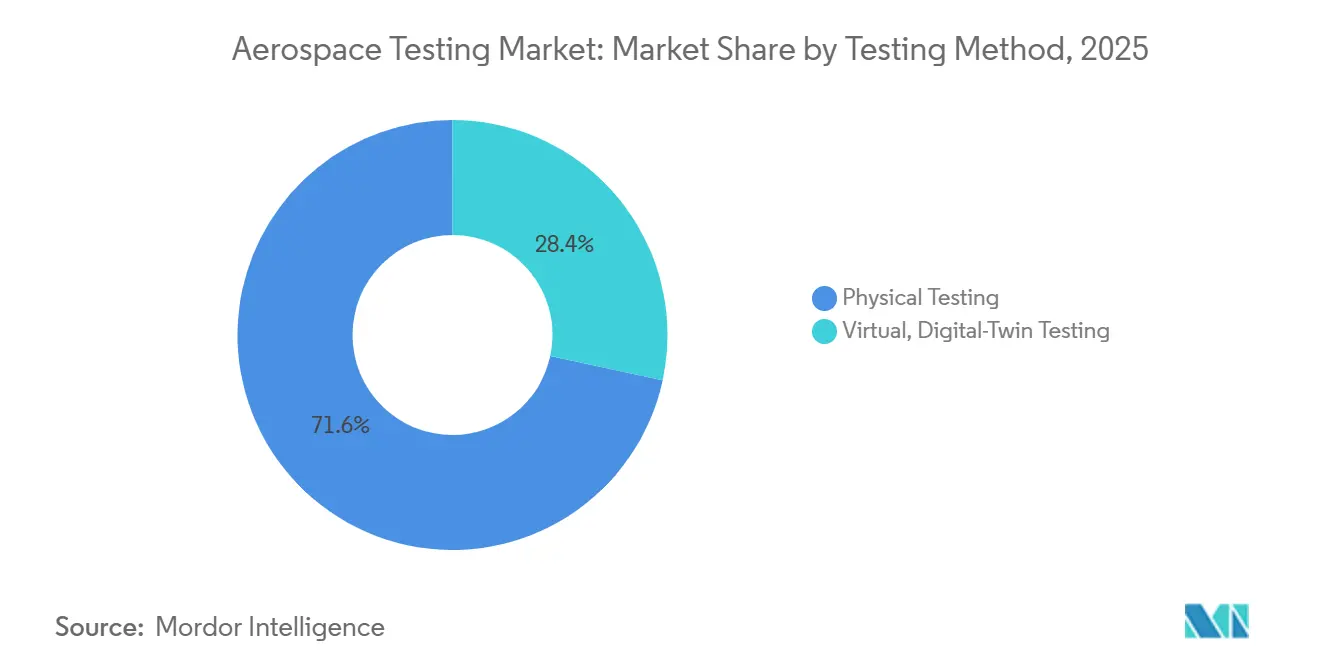

- Par méthode d'essai, les essais physiques représentaient 71,62 % des revenus en 2025, tandis que les essais virtuels par jumeau numérique devraient croître à un CAGR de 5,71 %, soulignant la migration vers une validation axée sur la simulation.

- Par utilisateur final, les équipementiers représentaient 58,83 % de la demande du marché en 2025, tandis que les clients des agences gouvernementales et spatiales affichaient les perspectives les plus rapides, avec un CAGR de 5,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le marché des essais aérospatiaux avec une part de 46,47 % en 2025, tandis que la région Asie-Pacifique est en voie d'atteindre un CAGR de 5,84 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des essais aérospatiaux

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'adoption accélérée des composites stimule la demande de contrôle non destructif | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Montée en puissance rapide des méga-constellations de satellites | +1.0% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Règles de durabilité et de NOx plus strictes de l'OACI et de la FAA | +0.9% | Mondial | Moyen terme (2-4 ans) |

| La validation par jumeau numérique réduit les cycles d'essais physiques | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de vol hypersonique des grandes puissances | +0.6% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| L'analyse de conformité pilotée par l'IA réduit les taux de nouveaux essais | +0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption accélérée des composites stimule la demande de contrôle non destructif

Les structures composites dépassent désormais 50 % du poids à vide sur des plateformes telles que le 787 et l'A350, et une teneur plus élevée en stratifié introduit des modes de défaillance que l'inspection visuelle ne peut pas détecter.[1]Boeing, "787 Composite Airframe Data," boeing.comL'ultrasonique à réseau phasé automatisé inspecte les panneaux sandwich jusqu'à 27 fois plus vite que les sondes à élément unique, tandis que l'imagerie adaptative en ondes planes réduit la variation d'amplitude de 23,18 dB à 1,86 dB, améliorant la détection des défauts dans les longerons courbes.[2]IEEE, "Adaptive Plane-Wave Imaging for Composite Inspection," ieeexplore.ieee.org L'accréditation Nadcap pour le contrôle non destructif des composites est donc devenue obligatoire pour les fournisseurs de rang 1, mais le vivier d'inspecteurs de niveau 3 reste limité, ce qui allonge les délais et maintient les prix à la hausse. La pénétration croissante des composites devrait maintenir des tarifs premium pour les laboratoires accrédités, même si les équipementiers automatisent la pose et le suivi de la cuisson. Ces dynamiques soutiennent conjointement l'appétit du marché des essais aérospatiaux pour des capacités avancées de contrôle non destructif à moyen terme.

Montée en puissance rapide des méga-constellations de satellites

Starlink exploitait plus de 7 000 satellites en 2025 et vise 12 000 avant 2030, tandis que Project Kuiper et OneWeb prévoient ensemble plus de 4 000 engins spatiaux supplémentaires. Chaque satellite nécessite des essais en vide thermique de -150 °C à +150 °C et un contrôle CEM pour se conformer aux règles spectrales de l'UIT et de la partie 25 de la FCC. Les files d'attente des chambres s'allongent ; par conséquent, les maîtres d'œuvre construisent des bancs d'essai captifs, et des indépendants tels qu'Element ont ajouté un centre de composites au Texas conçu pour traiter 15 000 échantillons par an afin de réduire les goulots d'étranglement. Les jumeaux virtuels gagnent également du terrain, permettant aux ingénieurs d'itérer sur les schémas d'antenne ou les chemins thermiques sans mobiliser du matériel rare. Ce boom des constellations est appelé à ancrer une croissance à deux chiffres pour les services environnementaux et de vibration liés à l'espace.

Règles de durabilité et de NOx plus strictes de l'OACI et de la FAA

Le CAEP/13 de l'OACI a renforcé les limites de NOx et introduit des limites de particules pour les moteurs entrant en service après 2028, et la FAA a harmonisé la partie 34 en conséquence. Les motoristes effectuent désormais des essais prolongés de chambre de combustion pour valider les injecteurs à faible émission de NOx et les mélanges de carburant d'aviation durable qui respectent les plafonds aromatiques et soufrés. La campagne d'essais au sol de l'UltraFan 30 de Rolls-Royce, cofinancée par le programme Clean Aviation de l'UE, illustre l'intensité des essais de conformité aux émissions.[3]Rolls-Royce, "UltraFan 30 Demonstrator Program," rolls-royce.comLa demande augmente pour les laboratoires proposant la chromatographie en phase gazeuse, les compteurs de particules et les diagnostics laser capables de vérifier la conformité en temps réel. Des règles plus strictes agissent donc comme un vent porteur séculaire pour le marché des essais aérospatiaux.

La validation par jumeau numérique réduit les cycles d'essais physiques

Airbus a réduit les itérations d'essais des ailes de l'A350 de 30 % grâce à des modèles pilotés par jumeau, et le laboratoire d'essais intégrés Orion de Lockheed Martin a exposé des problèmes matériels-logiciels au sol plutôt qu'en vol. Ansys Cloud Burst évalue 1 000 variantes CFD en 10 minutes, économisant des semaines de temps en soufflerie.[4]Ansys, "Cloud Burst Compute Release 2025 R1," ansys.comLe résultat n'est pas moins d'essais physiques, mais une application plus stratégique de ceux-ci, car les laboratoires sont chargés de corréler des données haute fidélité répondant aux normes réglementaires. Ce changement souligne l'importance de combiner les technologies de simulation avec des travaux de banc accrédités pour améliorer l'efficacité et la fiabilité. Les prestataires adoptant cette approche hybride acquièrent un avantage concurrentiel, stimulant l'innovation sur le marché des essais aérospatiaux. En conséquence, le marché évolue vers un avenir où les essais physiques et virtuels coexistent pour répondre aux exigences évolutives du secteur.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé pour les chambres environnementales et anéchoïques | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents certifiés AS9100 dans les essais | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Conflits de propriété des données dans les partenariats équipementiers-laboratoires | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Complexité des protocoles de sécurité de l'hydrogène cryogénique | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour les chambres environnementales et anéchoïques

Une chambre CEM de 3 mètres coûte entre 150 000 et 400 000 USD, tandis que les bancs complets de température-humidité-vibration dépassent 1 million USD, ce qui dissuade les nouveaux entrants et ralentit l'expansion des capacités. Le complexe de Volpiano de TÜV SÜD, d'une valeur de 15 millions EUR (17,5 millions USD), souligne l'investissement nécessaire pour des sites prêts pour Nadcap. Les délais de 12 à 18 mois pour l'approvisionnement en chambres peuvent créer des tensions d'approvisionnement à court terme, entraînant une hausse des prix. Les laboratoires des marchés émergents sont les plus touchés en raison d'un accès limité aux capitaux à faible coût et de bases de clients concentrées. Le capex élevé freine donc la croissance même lorsque la demande augmente.

Pénurie de talents certifiés AS9100 dans les essais

L'accréditation des auditeurs s'étend au-delà de 24 mois, et les techniciens CND de niveau 3 nécessitent des années de pratique supervisée dans les méthodes ultrasoniques, radiographiques et thermographiques. L'Amérique du Nord et l'Europe ressentent le plus vivement cette pression, mais la montée en puissance des aéronefs indigènes en Asie-Pacifique aggrave l'écart. Les durées de vacance dépassent six mois, et la rémunération des techniciens a augmenté de 15 à 20 % depuis 2024. Les laboratoires adoptent des scanners à réseau phasé robotisés et des classificateurs de défauts par IA pour réduire la dépendance aux experts rares, mais le débit reste limité par les talents à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de simulation gagnent en dynamisme

Dans le type de service du marché des essais aérospatiaux, le contrôle non destructif (CND) représentait 62,52 %. Cependant, les services logiciels et de simulation progressent de 5,93 % par an, reflétant les stratégies des équipementiers pour valider les conceptions virtuellement avant de s'engager dans des prototypes. Le CND physique reste fondamental car Nadcap et les régulateurs exigent toujours des charges de preuve, des éprouvettes de mécanique de la rupture et une exposition en environnement réel. Pourtant, les jumeaux numériques intègrent désormais de nombreuses itérations précoces, permettant aux laboratoires de monétiser des projets de corrélation à haute valeur ajoutée plutôt que des séries d'éprouvettes banalisées. Les prestataires hybrides hébergeant à la fois des clusters GPU et des vibrateurs captent des contrats pluriannuels fidélisants.

La croissance de la simulation élargit également l'accès pour les fournisseurs plus petits en réduisant les barrières à l'entrée. Les plateformes natives du cloud permettent aux formeurs de métaux de rang 2 d'éviter les solveurs à forte intensité capitalistique tout en fournissant aux donneurs d'ordre des formats de données standardisés. Plus de 40 % des grands équipementiers utilisent désormais des jumeaux de cycle de vie pour prévoir les besoins de maintenance, stimulant la demande accrue de services d'essais de pronostic et de gestion de la santé. Par conséquent, la composition par type de service évolue structurellement vers la validation virtuelle, même si les essais destructifs restent essentiels à des fins de certification. Cette approche hybride façonne l'avenir des services d'essais aérospatiaux.

Par composant testé : la propulsion mène la reprise

En 2025, les structures de cellule représentaient 37,19 % du chiffre d'affaires total. Cependant, à mesure que les avancées dans les moteurs à hydrogène, hybrides électriques et hypersoniques occupent le devant de la scène, les essais de propulsion sont prêts à mener avec le taux de croissance le plus rapide, projeté à un CAGR de 5,78 %. Les programmes de propulsion, exigeant une précision, utilisent la manipulation cryogénique à -253 °C, des bancs de chambre de combustion à haute altitude et des souffleries dépassant Mach 5, commandant tous des prix premium. Ces exigences d'essais avancées sont essentielles pour garantir la fiabilité et les performances des systèmes de propulsion de nouvelle génération. Parallèlement, les laboratoires de matériaux se concentrent sur les composites à matrice céramique et les éprouvettes en titane additif, travaillant à qualifier des cœurs à plus haute température et à maintenir une base stable. Ces efforts sont essentiels pour répondre à la demande croissante de matériaux capables de résister à des conditions extrêmes dans les applications aérospatiales modernes.

Les essais avioniques sont en hausse, portés par les retrofits fly-by-wire et les mandats stricts de cybersécurité. L'adoption croissante des systèmes fly-by-wire améliore les performances et la sécurité des aéronefs, tandis que les mesures de cybersécurité répondent aux risques croissants associés aux systèmes avioniques numériques. Dans le même temps, la qualification des matériaux composites reste cruciale ; chaque nouvelle variante de résine ou de fibre nécessite des preuves approfondies des propriétés thermiques, d'inflammabilité et de fatigue. Ce processus de qualification rigoureux garantit la conformité aux normes de sécurité et soutient le développement d'aéronefs plus légers et plus efficaces. Collectivement, la nature complexe de la propulsion et son contrôle réglementaire accru orientent les investissements en capital vers les cellules d'essai de moteurs, propulsant le marché des essais aérospatiaux dans sa prochaine phase de croissance. Ces investissements devraient stimuler l'innovation et soutenir les besoins évolutifs du secteur aérospatial.

Par méthode d'essai : la validation physique persiste malgré les gains numériques

Les campagnes physiques représentaient 71,62 % des dépenses totales en 2025, soulignant l'accent réglementaire mis sur les points de preuve destructifs pour garantir la conformité et la sécurité. Ces campagnes impliquent des essais physiques rigoureux pour valider les conceptions, les matériaux et les systèmes dans des conditions réelles. Malgré cette domination, les flux de travail virtuels par jumeau numérique gagnent du terrain, croissant à un taux de croissance annuel composé (CAGR) de 5,71 %. Des entreprises comme Ansys et Siemens stimulent cette croissance en proposant des simulations multiphysiques accélérées par GPU capables d'évaluer 1 000 variantes de conception en quelques minutes, réduisant considérablement le temps de développement. Boeing illustre l'intégration de ces technologies avec son réseau interne de plus de 200 chambres d'essai. Cette approche combine des outils de simulation avancés avec des essais de banc physiques ciblés, permettant aux fabricants d'accélérer les calendriers de programme tout en maintenant une conformité stricte aux normes réglementaires.

Les organismes de réglementation tels que l'Agence de la sécurité aérienne de l'Union européenne (AESA) et la Federal Aviation Administration (FAA) adoptent progressivement des politiques accordant un crédit de simulation. Ce crédit est accordé lorsque les prédictions virtuelles s'alignent étroitement sur les bases d'essais physiques, encourageant les laboratoires à investir dans des technologies avancées. Les capteurs haute fidélité et les pipelines de données robustes deviennent essentiels pour resserrer les boucles de corrélation entre les essais virtuels et physiques. En conséquence, les perspectives à long terme du marché favorisent les prestataires de services capables d'intégrer de manière transparente les méthodologies d'essais numériques et physiques dans un cadre de projet unique. Cette capacité permet une plus grande flexibilité, efficacité et précision pour répondre aux exigences évolutives du marché des essais aérospatiaux.

Par utilisateur final : les agences accélèrent la demande

Les équipementiers représentaient 58,83 % des revenus de 2025, soulignant leur rôle dominant sur le marché des essais aérospatiaux. Cependant, la demande des gouvernements et des agences spatiales devrait croître au taux le plus rapide de 5,88 % de CAGR, portée par des initiatives telles que le programme Artemis de la NASA, les efforts Clean Aviation de l'ESA et les calendriers de développement du chasseur AMCA de l'Inde. Ces programmes alimentent les investissements dans des infrastructures d'essais avancées pour répondre à des exigences strictes de performance et de sécurité. Pendant ce temps, les organisations MRO continuent de générer des revenus récurrents stables à mesure que les flottes vieillissantes nécessitent une maintenance et des essais continus, bien que leur trajectoire de croissance reste comparativement modérée.

Les laboratoires indépendants et les organismes de certification jouent un rôle essentiel pour combler les lacunes de capacité des fournisseurs de rang 3, en particulier dans des régions comme l'Asie-Pacifique. Cela est particulièrement significatif car les nouveaux programmes de cellules dans ces régions exigent des délais rapides d'essais et de certification locaux. De plus, à mesure que les agences spatiales élargissent leur focus sur les missions lunaires et les essais d'armes hypersoniques, la demande d'équipements d'essais spécialisés, tels que les chambres d'altitude et les bancs aérothermiques, devrait augmenter. Cette diversification du mix clients est appelée à stimuler davantage la croissance sur l'ensemble du marché des essais aérospatiaux, garantissant un paysage robuste et en évolution.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 46,47 % des revenus de 2025, portée par un réseau solide de sièges sociaux d'équipementiers, d'installations de la NASA et de plus de 200 laboratoires accrédités Nadcap. Des investissements tels que le laboratoire d'intégration de systèmes hypersoniques de Lockheed Martin d'une valeur de 17,1 millions USD en Alabama visent à atténuer les risques dans les calendriers classifiés tout en ouvrant des créneaux commerciaux pour les essais tiers. Malgré sa maturité, la région fait face à une demande croissante alors que les charges utiles de méga-constellations et les moteurs à hydrogène se disputent des bancs d'essai sous vide et cryogéniques limités. Cette concurrence a entraîné des files d'attente plus longues dans les chambres, soulignant la nécessité d'une capacité élargie pour répondre aux exigences croissantes. L'Amérique du Nord reste un hub essentiel pour les infrastructures d'essais avancées et l'innovation.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 5,84 % jusqu'en 2031, soutenu par des initiatives telles que les vols de certification du C919 de la Chine et le développement par l'Inde de cinq prototypes AMCA d'ici 2031. Les gouvernements de la région cofinancent activement des hubs d'essais, notamment les extensions MRO de moteurs de Singapour et le complexe de Sacheon en Corée du Sud, pour améliorer l'efficacité de la chaîne d'approvisionnement et développer l'expertise locale. Les fournisseurs de rang 2 montent dans la chaîne de valeur, comme en témoigne l'usine de laminage de bagues de Bharat Forge, qui fournira des composants pour les programmes Pearl 10X de Rolls-Royce. Ces développements consolident la position de la région en tant qu'acteur clé sur le marché mondial des essais. La croissance de l'Asie-Pacifique est en outre alimentée par son accent sur la réduction de la dépendance aux marchés extérieurs.

L'Europe continue d'exercer une influence significative grâce à ses écosystèmes établis Airbus, Rolls-Royce et Safran, opérant dans le cadre réglementaire de l'AESA. La subvention UltraFan 30 de 64 millions EUR (74,51 millions USD) démontre un fort soutien institutionnel aux bancs d'essai de propulsion verte, tandis que le laboratoire Volpiano de TÜV SÜD d'une valeur de 15 millions EUR (17,46 millions USD) reflète des acteurs indépendants s'alignant sur les investissements des équipementiers. Des clusters émergents en Amérique du Sud, au Moyen-Orient et en Afrique gagnent également du terrain, se concentrant sur les parcs MRO en zone franche et les services CND localisés. Ces régions bénéficient de barrières réglementaires plus faibles et d'avantages en termes de coûts, attirant des projets sensibles aux prix et favorisant la croissance de leurs capacités d'essais. Le leadership de l'Europe en matière de technologie verte et d'innovation reste un différenciateur clé sur le marché mondial.

Paysage concurrentiel

Le quatuor de tête SGS, Bureau Veritas, Intertek et Element détient collectivement environ 55 % des revenus mondiaux, positionnant le marché des essais aérospatiaux comme modérément concentré. Element se distingue par l'empreinte Nadcap la plus étendue, exploitant 29 laboratoires avec 41 accréditations, et son acquisition d'ISS Inspection Services en 2024 a élargi sa couverture CND aux États-Unis. Les installations appartenant aux équipementiers, telles que Boeing Test & Evaluation et le Centre d'essais structurels d'Airbus, donnent la priorité aux tâches du chemin critique pour protéger la propriété intellectuelle. Ces équipementiers délèguent souvent les travaux d'essais non essentiels ou en débordement à des laboratoires indépendants, garantissant efficacité et concentration sur les projets propriétaires. Cette dynamique souligne l'équilibre entre les équipementiers et les acteurs indépendants dans l'écosystème des essais aérospatiaux.

Les initiatives stratégiques sur le marché comblent les lacunes de capacité pour répondre aux demandes évolutives. Bureau Veritas collabore avec Airbus pour développer des protocoles d'essais à l'hydrogène, tandis que SGS a introduit des analyses de défauts basées sur l'IA qui accélèrent les inspections de cellules de 40 %. Intertek a élargi ses capacités avec une installation d'essais de fatigue et de vibration de 25 000 pi² en Allemagne. Les laboratoires de niveau intermédiaire se taillent des niches dans des domaines tels que les essais de pénétration de cybersécurité pour l'avionique, la notation de conformité par IA et la sécurité de l'hydrogène cryogénique. Ces efforts les aident à éviter la concurrence directe par les prix avec les leaders mondiaux tout en répondant aux besoins émergents du secteur. Cependant, les pénuries de talents continuent de défier le secteur, stimulant les investissements dans l'automatisation, tels que les scanners PAUT robotisés et les flux de travail numériques, pour réduire la dépendance aux rares inspecteurs de niveau 3.

Les acteurs en place s'associent de plus en plus avec des fournisseurs de technologies de simulation pour améliorer leurs offres de services. Par exemple, les modules de maintenance prédictive d'Ansys Twin Builder et les moteurs multiphysiques basés sur le cloud de Siemens Simcenter sont intégrés aux programmes d'essais d'éprouvettes physiques. Ces collaborations visent à fournir des solutions complètes d'essais et de jumeaux combinant essais physiques et capacités de simulation avancées. Cette tendance élève les barrières à l'entrée pour les laboratoires plus petits à modalité unique, rendant plus difficile leur concurrence efficace. De plus, le secteur évolue vers des écosystèmes intégrés et riches en données qui s'alignent sur les attentes croissantes des régulateurs et des parties prenantes, consolidant davantage la position des acteurs majeurs.

Leaders du secteur des essais aérospatiaux

SGS SA

Element Materials Technology

Intertek Group plc

Bureau Veritas SA

Applus+ Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lockheed Martin a ouvert un Centre de déploiement rapide à Dallas pour comprimer les cycles concept-à-production-à-faible-cadence pour les programmes de défense américains.

- Mars 2026 : Rolls-Royce a obtenu 64 millions EUR (74,51 millions USD) de l'Entreprise commune Clean Aviation de l'UE pour diriger le démonstrateur UltraFan 30, avec des essais au sol prévus pour 2028.

- Mars 2026 : RTX a démontré un système de propulsion hybride électrique de 1 MW atteignant des gains d'efficacité énergétique de 30 % pour les monocouloirs.

- Janvier 2026 : La NASA et GE Aerospace ont achevé des essais de moteur hybride électrique sur un cœur Passport modifié visant une réduction de la consommation de carburant de 10 %.

Portée du rapport mondial sur le marché des essais aérospatiaux

Le marché des essais aérospatiaux englobe les services, équipements et solutions utilisés pour évaluer les performances, la sécurité, la fiabilité et la conformité des aéronefs, des engins spatiaux et de leurs composants. Il comprend des essais dans les domaines structurel, environnemental, mécanique, électrique et des matériaux pour garantir la conformité aux normes réglementaires strictes de l'aviation et de l'espace. Ces essais sont réalisés pendant les phases de conception, de développement, de fabrication et de maintenance des systèmes aérospatiaux.

Le rapport sur le marché des essais aérospatiaux est segmenté par type de service (contrôle non destructif, essais environnementaux et climatiques, essais structurels et de charge, essais de vibration et acoustiques, essais CEM/CEM, et essais basés sur les logiciels et la simulation), composant (cellule, avionique et systèmes électriques, systèmes de propulsion, et matériaux et composites), méthode d'essai (essais physiques, et essais virtuels par jumeau numérique), utilisateur final (équipementiers, MRO, et laboratoires d'essais indépendants et organismes de certification), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Contrôle non destructif |

| Essais environnementaux et climatiques |

| Essais structurels et de charge |

| Essais de vibration et acoustiques |

| Essais CEM / CEM |

| Essais basés sur les logiciels et la simulation |

| Cellule |

| Avionique et systèmes électriques |

| Systèmes de propulsion |

| Matériaux et composites |

| Essais physiques |

| Essais virtuels par jumeau numérique |

| Équipementiers |

| MRO |

| Laboratoires d'essais indépendants et organismes de certification |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de service | Contrôle non destructif | |

| Essais environnementaux et climatiques | ||

| Essais structurels et de charge | ||

| Essais de vibration et acoustiques | ||

| Essais CEM / CEM | ||

| Essais basés sur les logiciels et la simulation | ||

| Par composant testé | Cellule | |

| Avionique et systèmes électriques | ||

| Systèmes de propulsion | ||

| Matériaux et composites | ||

| Par méthode d'essai | Essais physiques | |

| Essais virtuels par jumeau numérique | ||

| Par utilisateur final | Équipementiers | |

| MRO | ||

| Laboratoires d'essais indépendants et organismes de certification | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des essais aérospatiaux ?

La taille du marché des essais aérospatiaux a atteint 5,91 milliards USD en 2026 et est projetée à 7,64 milliards USD d'ici 2031, selon Mordor Intelligence.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 5,84 %, portée par des programmes tels que le C919 de la Chine et l'AMCA de l'Inde.

Quelle catégorie de composants se développe le plus rapidement ?

Les essais des systèmes de propulsion progressent à un CAGR de 5,78 % grâce aux initiatives de moteurs à hydrogène, hybrides électriques et hypersoniques.

Comment les jumeaux numériques transforment-ils les essais aérospatiaux ?

Les jumeaux virtuels absorbent désormais jusqu'à 60-70 % des itérations de pré-certification, réduisant le nombre de prototypes et orientant les dépenses vers des travaux de corrélation haute fidélité.

Qui sont les principaux prestataires d'essais indépendants ?

SGS, Bureau Veritas, Intertek et Element contrôlent ensemble environ 55 % des revenus mondiaux, Element détenant l'empreinte Nadcap la plus large.

Quelle est la principale barrière pour les nouveaux entrants ?

Des dépenses d'investissement élevées pouvant atteindre 1 million USD pour des chambres environnementales à grande échelle, et une pénurie de talents certifiés AS9100 contraignent l'entrée et l'expansion.

Dernière mise à jour de la page le: