Taille et part du marché des systèmes d'accès sans clé pour l'automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 2.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'accès sans clé pour l'automobile par Mordor Intelligence

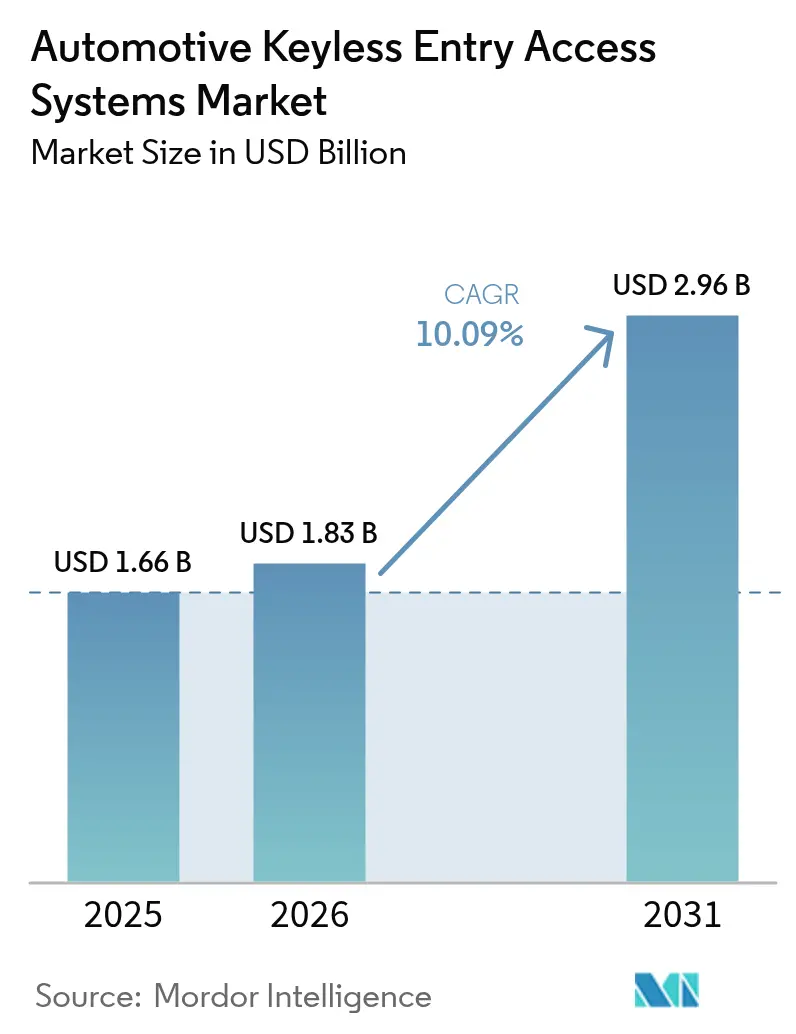

La taille du marché des systèmes d'accès sans clé pour l'automobile devrait croître de 1,66 milliard USD en 2025 à 1,83 milliard USD en 2026 et devrait atteindre 2,96 milliards USD d'ici 2031, à un CAGR de 10,09 % sur la période 2026-2031. La demande croissante de véhicules définis par logiciel, les exigences de sécurité croissantes et des réglementations plus strictes en matière de cybersécurité soutiennent cette croissance. Le déploiement de la technologie Ultra-large bande (UWB) par les principaux fabricants d'équipements d'origine (OEM) offre une précision de proximité au niveau du centimètre qui atténue les risques d'attaque par relais. Les solutions « téléphone comme clé » centrées sur les smartphones, proposées par Apple et Google, font passer la technologie d'un accessoire de commodité à un sous-système central du véhicule. L'Asie-Pacifique occupe la plus grande présence régionale et affiche le CAGR le plus rapide, portée par la production de véhicules électriques en Chine et la base d'électronique automobile en pleine maturité en Inde.

Principaux enseignements du rapport

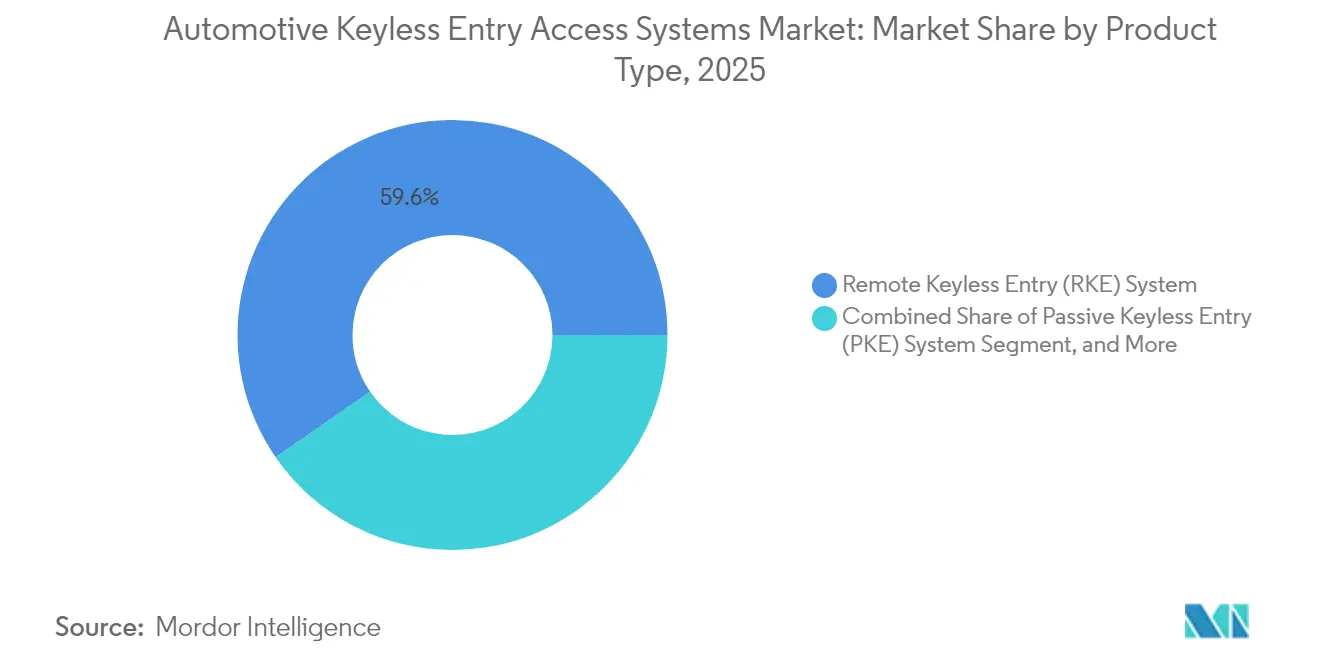

- Par type de produit, l'entrée sans clé à distance a détenu 59,62 % de la part de marché des systèmes d'accès sans clé pour l'automobile en 2025, tandis que l'entrée sans clé passive devrait afficher un CAGR de 10,58 % jusqu'en 2031.

- Par technologie, les solutions par radiofréquence représentaient 72,98 % du marché des systèmes d'accès sans clé pour l'automobile en 2025 ; la technologie Ultra-large bande progresse à un CAGR de 10,31 % jusqu'en 2031.

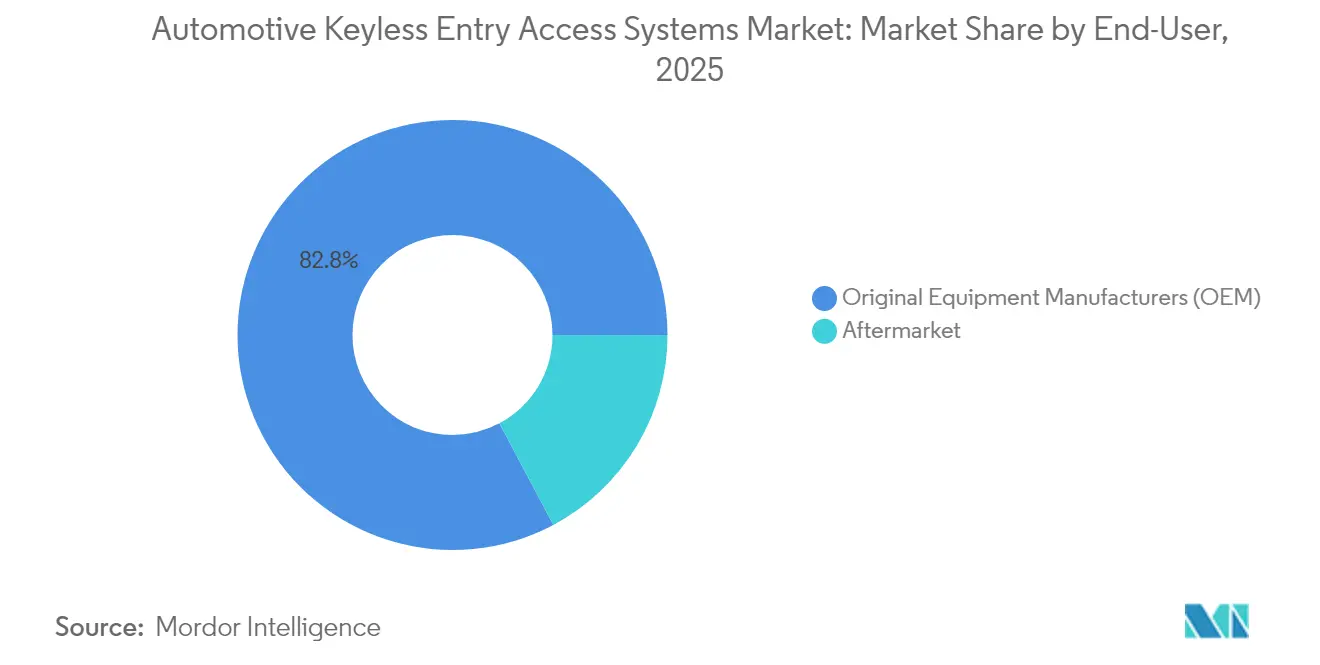

- Par canal de vente, les installations OEM ont capté 82,77 % du marché des systèmes d'accès sans clé pour l'automobile en 2025 ; le segment du marché secondaire progresse à un CAGR de 10,22 %.

- Par type de véhicule, les voitures particulières représentaient 71,84 % du marché des systèmes d'accès sans clé pour l'automobile en 2025 ; les véhicules utilitaires légers devraient croître à un CAGR de 10,44 %.

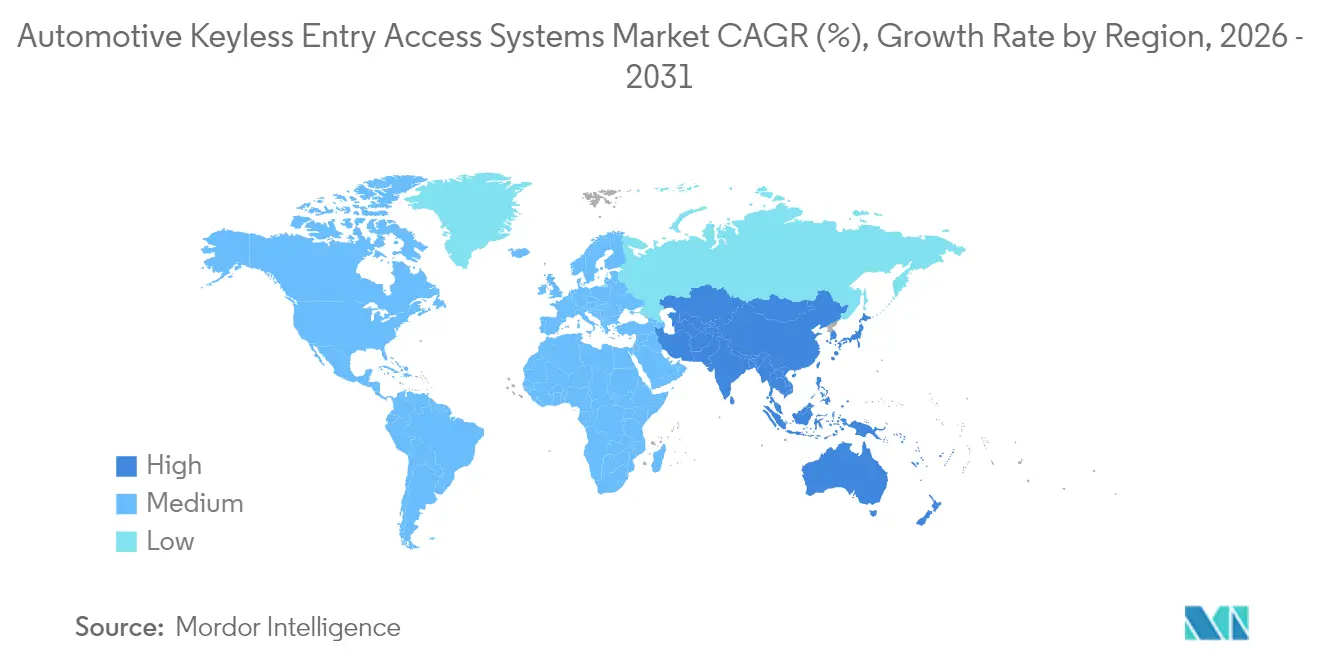

- Par géographie, l'Asie-Pacifique était en tête avec une part de 48,55 % des revenus du marché des systèmes d'accès sans clé pour l'automobile en 2025 et se développe à un CAGR de 11,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'accès sans clé pour l'automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des vols de véhicules stimulant les mises à niveau de sécurité des OEM | +2.1% | Mondial, avec un impact de pointe en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption des voitures connectées et intelligentes stimulant la demande de clés numériques | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pénétration des véhicules premium et électriques rendant l'entrée sans clé passive un équipement standard | +1.5% | Mondial, porté par la Chine et les marchés européens | Moyen terme (2-4 ans) |

| API « téléphone comme clé » des grandes entreprises technologiques élargissant les écosystèmes OEM | +1.3% | Mondial, avec la pénétration de l'écosystème Apple/Google | Moyen terme (2-4 ans) |

| Réglementations antivol imposées par les assurances aux États-Unis et dans l'UE | +1.2% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Plateformes d'autopartage activées par UWB (flottes et mobilité en tant que service) | +0.9% | Centres urbains mondiaux, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des vols de véhicules stimulant les mises à niveau de sécurité des OEM

Les vols de véhicules ont dépassé un seuil critique aux États-Unis en 2024, poussant les fabricants à renforcer les défenses de contrôle d'accès. Les modèles sans antidémarrage sont devenus les principales cibles, obligeant les OEM à fournir rapidement des correctifs logiciels et des kits de rétrofit. La criminalité organisée utilise des dispositifs d'attaque par relais bon marché qui clonent les signaux des télécommandes en quelques secondes, incitant à investir dans l'UWB, les télécommandes à détection de mouvement et l'authentification multifacteur. Les assureurs ajustent les primes en fonction du niveau de sophistication antivol, alignant la gestion des risques d'entreprise sur le déploiement de systèmes d'accès sans clé avancés[1]« Statistiques sur les vols de véhicules 2024 », Bureau national des crimes d'assurance, nicb.org.

Adoption des voitures connectées et intelligentes stimulant la demande de clés numériques

Les API Apple CarKey et Google Digital Car Key fournissent des cadres clés en main permettant aux constructeurs automobiles de déployer un accès basé sur smartphone sans développement d'application spécifique. Le benchmark d'intégration numérique transparente de Tesla élève les attentes des consommateurs à tous les niveaux de prix. La spécification Digital Key 3.0 du Car Connectivity Consortium combine le Bluetooth Low Energy et l'UWB, permettant aux conducteurs de déverrouiller les véhicules en mode mains libres tout en maintenant une sécurité cryptographique[2] « Digital Key Release 3.0 », Car Connectivity Consortium, carconnectivity.org. Les clés numériques sont donc passées d'accessoires de luxe à une infrastructure de base pour les mises à jour de véhicules par voie hertzienne (OTA) et les profils de conducteur personnalisés.

Pénétration des véhicules premium et électriques rendant l'entrée sans clé passive un équipement standard

Les plateformes de véhicules électriques disposent d'une électronique centralisée et d'architectures 48 volts qui simplifient l'intégration de l'entrée sans clé passive. Des marques chinoises telles que BYD intègrent l'entrée sans clé passive en standard sur les modèles à fort volume, réinitialisant les attentes des consommateurs sur les marchés d'exportation. Les marques de luxe ajoutent des couches biométriques — reconnaissance de la paume ou du visage — qui se diffusent progressivement vers les voitures de milieu de gamme. À mesure que l'adoption premium augmente, les coûts matériels par unité diminuent, accélérant la pénétration du marché de masse.

Réglementations antivol imposées par les assurances aux États-Unis et dans l'UE

La loi sur la résilience cybernétique de l'Union européenne impose des voies de mise à jour logicielle sécurisées pour les composants connectés, y compris les modules d'entrée sans clé[3]« Implications de la loi sur la résilience cybernétique pour l'automobile », TUV SUD, tuvsud.com. Le Canada alloue 1,1 million CAD au pilotage de projets antivol basés sur la biométrie, renforçant l'élan politique[4]« Le gouvernement finance des projets antivol pour les véhicules », Transports Canada, tc.canada.ca. Les OEM qui respectent ces normes obtiennent une autorisation réglementaire plus rapide et des coûts d'assurance flotte réduits, tandis que les entrants à faible coût font face à des obstacles de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités aux attaques par relais érodant la confiance des consommateurs | -1.4% | Mondial, affectant particulièrement les segments premium | Court terme (≤ 2 ans) |

| Coût élevé de la nomenclature des matériaux pour les modèles du segment économique | -0.8% | Marchés émergents et segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Pénuries de puces sécurisées en période de pic de demande de smartphones | -1.1% | Mondial, avec un impact aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Un projet de loi de l'UE imposant l'authentification multifacteur pourrait retarder les déploiements | -0.6% | Union européenne principalement, extension aux OEM mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités aux attaques par relais érodant la confiance des consommateurs

Des tutoriels sur les réseaux sociaux montrent des voleurs ouvrant des véhicules premium en moins de 30 secondes à l'aide d'amplificateurs relais. Les incidents médiatisés sapent la perception de sécurité des systèmes sans clé, en particulier parmi les acheteurs haut de gamme. Les fabricants répondent par des vérifications de proximité UWB chiffrées et des modes veille déclenchés par détection de mouvement, mais les véhicules anciens restent exposés. L'hésitation des consommateurs pourrait retarder les mises à niveau jusqu'à ce que les garanties de sécurité se renforcent.

Coût élevé de la nomenclature des matériaux pour les modèles du segment économique

Les éléments sécurisés, les émetteurs-récepteurs RF et les processeurs cryptographiques ajoutent un coût notable à la nomenclature des matériaux des voitures à faibles marges. Les dépenses en semi-conducteurs automobiles par véhicule devraient doubler d'ici 2030, comprimant les budgets pour les segments d'entrée de gamme. La concurrence dans la chaîne d'approvisionnement avec les marques d'électronique grand public privilégie souvent la production de téléphones par rapport aux commandes automobiles, allongeant les délais et augmentant les prix des composants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les clés numériques perturbent la domination traditionnelle de l'entrée sans clé à distance

Les systèmes d'entrée sans clé à distance détenaient 59,62 % du marché des systèmes d'accès sans clé pour l'automobile en 2025, s'appuyant sur une architecture RF mature et un coût attractif par véhicule. L'entrée sans clé passive progresse à un CAGR de 10,58 %, aidée par la conception des plateformes de véhicules électriques qui simplifie la détection de proximité continue. L'entrée sans clé à distance fixe actuellement la référence de performance, mais la croissance de l'entrée sans clé passive suggère une éventuelle parité. Les consommateurs apprécient la commodité mains libres, tandis que les gestionnaires de flottes considèrent la technologie comme une voie vers une authentification des conducteurs au niveau de l'audit.

Les clés numériques, bien que représentant la plus petite part aujourd'hui, enregistrent une croissance à deux chiffres à mesure que la saturation des smartphones approche de l'universalité. À mesure que les API arrivent à maturité, les rétrofits du marché secondaire entrent en compte dans la hausse projetée, accordant aux anciens modèles un contrôle d'accès moderne sans reconception.

Par technologie : l'UWB défie la suprématie de la RF grâce à l'innovation en matière de sécurité

La RF traditionnelle représente encore 72,98 % de la taille du marché des systèmes d'accès sans clé pour l'automobile en 2025. Son faible coût et sa familiarité avec la certification mondiale garantissent une pertinence continue, notamment dans les catégories de véhicules sensibles aux prix. Pourtant, le CAGR de 10,31 % de l'UWB découle de son immunité aux exploits de relais de signal et de sa précision de mesure du temps de vol. Apple, Samsung et Google intègrent des puces UWB dans leurs téléphones, permettant aux OEM de s'appuyer sur les feuilles de route de l'électronique grand public plutôt que sur des semi-conducteurs automobiles spécifiques.

Le Bluetooth Low Energy reste un protocole de transition, particulièrement utile lorsque les véhicules doivent communiquer avec des téléphones dépourvus de radios UWB. La NFC prend en charge l'accès en mode voiturier et service, tandis que le NearLink chinois pourrait introduire une divergence régionale. Les fournisseurs lancent désormais des systèmes sur puce multi-protocoles regroupant RF, BLE et UWB, réduisant la complexité des cartes et facilitant la migration.

Par utilisateur final : la croissance du marché secondaire signale une accélération de la demande de rétrofit

Les installations OEM ont capté 82,77 % des revenus 2025 du marché des systèmes d'accès sans clé pour l'automobile, portées par les fonctionnalités d'accès numérique montées en usine sur les plateformes de véhicules à fort volume. Le marché secondaire affiche un CAGR de 10,22 % alors que les propriétaires de véhicules anciens recherchent une meilleure protection antivol et la commodité des smartphones. Les gestionnaires de flottes déploient des kits de rétrofit pour limiter les remises de clés et automatiser les journaux de conduite. Les incitations réglementaires au Canada et la hausse des primes d'assurance aux États-Unis soutiennent davantage les mises à niveau.

Le lancement par Continental de 700 nouvelles références pour le marché secondaire en 2025 illustre l'engagement envers ce canal. Les installateurs indépendants bénéficient de faisceaux simplifiés et d'outils de provisionnement en nuage, réduisant le temps de main-d'œuvre. Cependant, les préoccupations relatives à la garantie et les obstacles d'intégration spécifiques aux véhicules limitent encore l'adoption dans certaines régions.

Par type de véhicule : les flottes commerciales stimulent l'innovation en matière de clés numériques

Les voitures particulières représentaient 71,84 % des installations du marché des systèmes d'accès sans clé pour l'automobile en 2025, reflétant leurs volumes de production dominants. Les véhicules utilitaires légers affichent cependant un CAGR de 10,44 % alors que les prestataires logistiques privilégient le partage de clés numériques pour les itinéraires à conducteurs multiples.

Les entreprises d'autopartage nécessitent une réservation et un retour sans friction, poussant l'innovation dans les accréditations temporaires et les pistes d'audit basées sur le nuage. Les sociétés de location citent la réduction des litiges liés aux dommages et un délai de rotation plus rapide comme avantages clés. Les camions lourds adoptent la technologie plus progressivement, en se concentrant sur l'identification des conducteurs plutôt que sur la commodité, mais les pilotes de véhicules lourds électriques signalent une accélération future.

Analyse géographique

L'Asie-Pacifique a généré 48,55 % des revenus 2025 du marché des systèmes d'accès sans clé pour l'automobile et suit un CAGR de 11,03 %. L'essor des véhicules électriques en Chine positionne les systèmes sans clé comme équipement standard même sur les modèles à prix moyen, obligeant les concurrents étrangers à aligner leurs ensembles de fonctionnalités. Les programmes d'incitation liés à la production en Inde favorisent les usines d'électronique nationales qui réduisent les coûts d'approvisionnement local. Des fournisseurs japonais comme Denso font évoluer les modules UWB pour les plateformes mondiales, tandis que les OEM sud-coréens étendent l'accès exclusivement par smartphone à leurs nouvelles gammes électriques.

L'Amérique du Nord se classe deuxième par valeur. La hausse des statistiques de vols et la pression des assurances font des solutions d'accès sans clé avancées un prérequis incontournable. Le Canada finance huit projets antivol, ancrant les mises à niveau biométriques et basées sur l'intelligence artificielle. Les centres OEM du Mexique intègrent des modules conformes pour servir les programmes d'exportation vers les États-Unis, diffusant la demande d'éléments sécurisés dans toute la région. La forte pénétration des smartphones favorise l'acceptation des clés numériques, et un marché secondaire important soutient les rétrofits.

L'Europe bénéficie de mandats stricts en matière de cybersécurité. Les marques de luxe ouvrent la voie à l'adoption de l'UWB, tandis que les modèles de milieu de gamme intègrent le BLE chiffré. La clarté réglementaire apportée par la loi sur la résilience cybernétique confère un avantage de conformité aux premiers entrants, façonnant les listes de fournisseurs dans les cycles d'approvisionnement.

Paysage réglementaire

Les régimes d'homologation de type et de sécurité des produits renforcent les obligations en matière de cybersécurité et de mise à jour logicielle autour des fonctions d'accès connecté. Le règlement CEE-ONU n° 155 exige des constructeurs qu'ils exploitent un système de gestion de la cybersécurité (CSMS) tout au long du cycle de vie du véhicule pour les catégories de véhicules concernées, faisant de l'évaluation des risques cyber et de leur atténuation un préalable à l'accès au marché dans les juridictions appliquant les cadres CEE-ONU. La norme ISO 24089:2023 relative à l'ingénierie des mises à jour logicielles automobiles, avec un amendement publié en juillet 2024, renforce également les exigences de processus pour une livraison sécurisée des mises à jour, ce qui devient une dépendance à mesure que les clés numériques et les ECU sans clé reçoivent des modifications logicielles à distance.

Aux États-Unis, la NHTSA continue de considérer la cybersécurité comme un risque pour la sécurité au titre du National Traffic and Motor Vehicle Safety Act, via des orientations et des travaux de recherche. Les efforts de modernisation des FMVSS traduisent également un alignement continu des normes de sécurité historiques sur les architectures de véhicules définis par logiciel. En mai 2025, la NHTSA a publié un projet de règle visant à supprimer des exigences redondantes dans le FMVSS n° 206 (serrures de portes et composants de rétention), et en mars 2026, la NHTSA a proposé des mises à jour des FMVSS n° 103 et n° 104, soulignant la maintenance réglementaire continue des normes de sécurité et de contrôle liées à l'accès aux véhicules. Ces mises à jour influencent la conception, la validation et la documentation de conformité des constructeurs pour les systèmes de verrouillage et d'accès électroniques.

Analyse de la chaîne de valeur

La chaîne de valeur débute par les intrants en semi-conducteurs et matériaux (éléments sécurisés, microcontrôleurs, émetteurs-récepteurs RF/BLE/UWB, pilotes d'antenne LF, ainsi que plastiques ou métaux pour les télécommandes et cartes de secours), suivis par la conception et l'intégration de modules par les fournisseurs de premier rang qui livrent aux constructeurs des contrôleurs RKE, PKE/PEPS et de clé numérique pour l'intégration sur la plateforme véhicule. Les couches logicielles et cryptographiques, incluant les outils de provisionnement et la gestion du cycle de vie des identifiants, s'associent de plus en plus au matériel, alignant l'accès sans clé avec les piles de véhicules définis par logiciel et les pipelines de mise à jour à distance.

Les organismes de normalisation et d'interopérabilité façonnent l'intégration en aval. Le Car Connectivity Consortium (CCC) ancre l'écosystème de la clé numérique via des spécifications et des programmes de certification qui valident le comportement inter-téléphones et inter-véhicules à l'aide d'une sécurité PKI normalisée, réduisant la fragmentation pour les programmes constructeurs devant prendre en charge les portefeuilles d'appareils Apple et Android. La distribution penche vers l'équipement d'origine, tandis que le marché de la rechange s'appuie sur des installateurs et fournisseurs de kits capables d'adapter le câblage, l'appairage et le provisionnement de sécurité à des architectures véhicules diverses. La résilience de la chaîne d'approvisionnement reste une contrainte en raison de la dépendance aux semi-conducteurs normalisés ; l'intervention de fin 2025 touchant Nexperia a mis en évidence le risque de concentration dans l'approvisionnement en composants électroniques automobiles, incitant les fabricants de modules de premier rang à diversifier leurs sources et à planifier des mesures de contingence.

Paysage concurrentiel

Le marché des systèmes d'accès sans clé pour l'automobile comprend plusieurs fournisseurs de premier rang avec des portefeuilles différenciés. Continental, Denso et Valeo occupent chacun des positions significatives et constituent un secteur modérément concentré. Continental crée la marque Aumovio pour mettre en avant ses stratégies définies par logiciel, notamment l'accès UWB CoSmA et la gestion des accréditations par voie hertzienne. Denso s'appuie sur des liens OEM de longue date au Japon et en Amérique du Nord, en se concentrant sur l'intégration d'éléments sécurisés avec les contrôleurs ADAS. Valeo met l'accent sur les plateformes NFC plus BLE qui s'adaptent aux finitions d'entrée de gamme.

Les alliances stratégiques remplacent les silos verticaux. BMW collabore avec Apple pour garantir la prise en charge des clés numériques multiplateformes, tandis que Hyundai utilise Google pour la compatibilité Android. Les fournisseurs de semi-conducteurs STMicroelectronics et NXP se disputent la fourniture de jeux de puces multi-protocoles, en vendant des conceptions de référence qui accélèrent la mise sur le marché.

L'activité d'acquisition est soutenue : en janvier 2025, ASSA ABLOY a acquis 3millID Corporation et Third Millennium Systems Ltd. pour élargir son expertise biométrique, et Samsung envisage d'acquérir des parties des unités d'affichage et ADAS de Continental, signalant une convergence intersectorielle. La maîtrise de la cybersécurité et la conformité réglementaire décident de plus en plus des résultats des appels d'offres, marginalisant les entreprises dépourvues de certification ISO/SAE 21434.

Leaders du secteur des systèmes d'accès sans clé pour l'automobile

Continental AG

Denso Corporation

Valeo SA

HELLA GmbH & Co. KGaA

TOKAIRIKA,CO, LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le marché s'ouvre autour d'une mise à l'échelle de l'accès basé sur les smartphones portée par l'interopérabilité, faisant passer les clés numériques de fonctionnalités d'applications propres aux constructeurs à des mises en œuvre normalisées et certifiables. Un signal concret est le Plugfest 18 du Car Connectivity Consortium en juin 2026 au DEKRA Lausitzring en Allemagne, qui a fait progresser les tests de bout en bout pour les capacités de la Digital Key Version 4, incluant des cas d'usage de partage amélioré et d'accès flotte. Le CCC a également rapporté 27 produits de clé numérique certifiés au premier semestre 2026, créant des preuves de concept prêtes pour les achats qui raccourcissent les cycles de qualification des constructeurs et soutiennent des déploiements multi-modèles dans plusieurs régions.

Les mises à niveau motivées par la sécurité créent une marge de manœuvre pour le PKE compatible UWB et l'accès numérique, ainsi que pour les solutions multi-protocoles associant le NFC comme repli sécurisé au BLE pour la poignée de main de proximité et à l'UWB pour la mesure de distance, réduisant l'exposition aux attaques par relais. Les opérateurs de flottes et de mobilité renforcent également la demande pour des identifiants révocables, auditables et un partage basé sur les rôles, en cohérence avec les axes prioritaires du CCC v4 et l'accent mis sur l'autopartage et les flottes commerciales comme canaux d'innovation dans le rapport. Du côté de l'offre, la disponibilité des semi-conducteurs et l'approvisionnement en éléments sécurisés restent des facteurs limitants, ce qui crée des opportunités pour les fournisseurs de premier rang et les partenaires silicium de proposer des designs de référence certifiés, des flux de provisionnement robustes et des plans de continuité réduisant le risque de programme pour les lancements mondiaux des constructeurs.

Développements récents du secteur

- Juin 2026 : le Car Connectivity Consortium a fait progresser les tests de la Digital Key Version 4 lors de son 18e Plugfest d'interopérabilité au DEKRA Lausitzring en Allemagne. Les travaux se sont concentrés sur le comportement de bout en bout pour le partage amélioré et l'accès flotte, renforçant une trajectoire allant des clés numériques haut de gamme vers des déploiements normalisés prenant en charge des identifiants gérés et révocables dans des écosystèmes mixtes d'appareils et de véhicules.

- Juin 2025 : Continental a commencé à fournir son système d'accès numérique CoSmA basé sur les appareils intelligents, incluant la technologie d'émetteur-récepteur UWB, pour l'Audi Q6 e-tron. Cette fourniture en série met en évidence la montée de l'UWB dans les plateformes VE à grand volume et renforce la pile fournisseur autour de l'atténuation des attaques par relais grâce à une télémétrie précise et un accès sécurisé centré sur le smartphone.

- Mars 2024 : FORVIA HELLA a reçu des commandes supplémentaires de production en série pour son système Smart Car Access numérique. Ces gains soulignent la dynamique des constructeurs vers des architectures d'accès numérique et élargissent le parc installé pour les fournisseurs capables d'associer fonctionnalités de confort et gestion de la sécurité et du cycle de vie des identifiants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes d'entrée et d'accès sans clé automobile qui permettent de verrouiller, déverrouiller et autoriser l'entrée dans un véhicule, à l'aide d'identifiants électroniques et de capteurs intégrés au véhicule et à l'appareil de l'utilisateur.

Exclusions du périmètre : ce dimensionnement exclut les immobilisateurs ou alarmes de véhicule génériques lorsqu'ils sont vendus comme modules de sécurité autonomes sans fonction d'entrée ou d'accès sans clé.

Aperçu de la segmentation

- Par type de produit

- Système d'entrée sans clé passive (PKE)

- Système d'entrée sans clé à distance (RKE)

- Système de clé numérique / téléphone comme clé

- Par technologie

- RF (315/433 MHz)

- Bluetooth Low Energy (BLE)

- Communication en champ proche (NFC)

- Ultra-large bande (UWB)

- Par utilisateur final

- Fabricants d'équipements d'origine (OEM)

- Marché secondaire

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Indonésie

- Philippines

- Viêt Nam

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Israël

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier la formation de la demande, principalement liée à la production de véhicules et à l'équipement des fonctionnalités par modèle et finition. Nous utilisons des sources publiques telles que les statistiques de production de véhicules de l'OICA, les codes commerciaux d'UN Comtrade pour les sous-ensembles électroniques pertinents, les publications de la NHTSA et de la Commission européenne relatives à la sécurité des véhicules et à la cybersécurité, ainsi que les références normatives d'organismes tels que l'ISO et la SAE, afin de comprendre comment des technologies comme l'UWB, le BLE et le NFC sont adoptées.

Pour convertir ces signaux en données exploitables, des présentations aux investisseurs, des rapports annuels et des transcriptions d'appels de résultats ont été examinés pour repérer les indications sur le mix produit, l'exposition régionale et les commentaires sur les prix. Les brevets et articles évalués par les pairs sur l'électronique automobile ont permis de valider les feuilles de route des fonctionnalités, y compris le téléphone comme clé et l'atténuation des attaques par relais. Le cas échéant, un abonnement payant axé sur les données financières des entreprises et une base de données de brevets payante ont été utilisés pour vérifier le contexte au niveau de l'entreprise et les calendriers technologiques. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire a permis d'éprouver les hypothèses documentaires sur les taux d'équipement, la répartition entre constructeurs et marché de la rechange, et l'évolution des prix de vente moyens lorsque les systèmes passent du RKE au PKE puis aux compléments de clé numérique. Nous nous sommes entretenus avec un ensemble de contacts de l'écosystème des constructeurs automobiles, de spécialistes des composants et modules, et d'acteurs des canaux de distribution en APAC, EMEA et sur le continent américain, afin de comparer de manière cohérente les schémas d'adoption régionaux et les effets de change.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 12 % | APAC : 38 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 35 % |

| Acteurs plus petits : 20 % | Managers : 50 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement est établi selon une approche descendante où la production de véhicules par région est reconstituée en un bassin adressable, puis filtrée par la pénétration des fonctionnalités sans clé et le canal d'installation. Le modèle est ensuite corroboré par des vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes d'expédition estimés et des vérifications de canal sur la demande de remplacement en rechange, ce qui aide à ajuster les totaux lorsqu'une région évolue différemment.

Les principales données utilisées dans le modèle incluent les volumes de production de véhicules particuliers et utilitaires, la part de véhicules équipés de RKE par rapport au PKE, le taux d'adoption des fonctionnalités de clé numérique ou de téléphone comme clé, la répartition entre équipement d'origine et marché de la rechange, ainsi que les évolutions du mix technologique vers le BLE, le NFC et l'UWB. La progression des prix de vente moyens est traitée avec précaution car une montée en gamme des fonctionnalités modifie généralement à la fois la nomenclature et le contenu logiciel, et les mouvements de devises locales peuvent modifier les valeurs déclarées en USD même si la demande unitaire reste stable.

Pour les prévisions, une analyse de scénarios est appliquée autour des cycles de reprise de la production de véhicules et de la vitesse d'adoption technologique, ces scénarios étant ancrés à l'aide des attentes d'experts recueillies lors des entretiens. Lorsque la visibilité ascendante est plus faible, nous combler les lacunes à l'aide de fourchettes de pénétration, puis les validons par des vérifications de cohérence régionale afin que la courbe finale reste réaliste.

Validation des données et cycle de mise à jour

La validation s'effectue par de multiples vérifications comparant les résultats à des indicateurs indépendants tels que les totaux de production de véhicules, les annonces d'adoption technologique et la dominance observée des installations par les constructeurs. Si une région présente une hausse inattendue, les facteurs sont réexaminés et des hypothèses telles que l'évolution des prix de vente moyens, le mix de canaux et le calendrier de conversion des devises sont revisitées avant la validation finale du modèle.

Le travail est examiné par étapes, commençant par une revue par les pairs analystes puis une dernière passe de cohérence entre les années, les régions et les répartitions technologiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des variations marquées de la production de véhicules ou une transition technologique majeure. Avant la livraison, la dernière passe est effectuée afin que les clients reçoivent une vue actualisée alignée sur les données les plus récentes.

Comparaison du dimensionnement du marché des systèmes d'entrée et d'accès sans clé automobile de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'entrée sans clé diffèrent souvent même lorsque le sujet semble identique, car les technologies incluses, les hypothèses de prix et l'année utilisée pour la conversion des devises peuvent varier. Dans ce domaine, de petits changements dans la manière dont les montées en gamme PKE et les fonctionnalités de clé numérique sont tarifées, ainsi que dans le moment où les taux de change sont appliqués, peuvent faire varier le total en USD de manière notable.

Les principaux écarts proviennent généralement du mélange de tarifs d'une année de base plus ancienne avec des volumes unitaires plus récents, de l'intégration de fonctions d'accès véhicule adjacentes dans la définition, ou de l'absence de validation de la répartition entre constructeurs et marché de la rechange avec des retours de canal actuels. En effectuant des vérifications d'écart sur les prix de vente moyens implicites par génération technologique et en actualisant le calendrier des devises lors de la mise à jour annuelle, Mordor Intelligence maintient l'estimation liée au bassin de demande de 2026 présenté dans la page du rapport.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,83 milliard USD (2026) | |

| Éditeur du secteur A | 2,16 milliards USD (2024) | Utilise une année de base plus ancienne et un horizon plus long, et son total peut apparaître plus élevé si les hypothèses de tarification et de volumes unitaires de 2024 sont reportées sans réévaluer les montées en gamme des prix de vente moyens du RKE au PKE et aux fonctionnalités de clé numérique selon une approche cohérente de calendrier des devises. |

| Éditeur du secteur B | 2,45 milliards USD (2022) | Part d'une année plus ancienne et peut regrouper un ensemble plus large de dispositifs de contrôle d'accès véhicule sous la même étiquette, ce qui peut élargir le périmètre au-delà des systèmes d'entrée et d'accès sans clé et rendre le chiffre en USD de 2022 moins comparable à une définition d'année plus récente. |

Pris ensemble, l'écart s'explique principalement par l'alignement des années et par ce qui est comptabilisé comme système d'accès sans clé par rapport à une catégorie plus large de contrôle d'accès. Notre approche maintient la traçabilité des calculs en reliant la production de véhicules à la pénétration, au mix de canaux et aux étapes de prix de vente moyens liées à la technologie, puis en vérifiant que les valeurs implicites restent cohérentes entre les régions et les années.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché des systèmes d'entrée sans clé ?

La hausse des vols de véhicules, la pénétration croissante des véhicules électriques et la standardisation des clés numériques basées sur smartphone stimulent l'adoption, aboutissant à une prévision de CAGR de 10,09 % jusqu'en 2031.

Quelle région est en tête du marché des systèmes d'entrée sans clé aujourd'hui ?

L'Asie-Pacifique détient 48,55 % des revenus mondiaux en 2025 grâce à la forte production de véhicules électriques en Chine et à la standardisation technologique rapide.

Comment l'Ultra-large bande améliore-t-elle la sécurité des véhicules ?

L'UWB fournit une mesure de distance au niveau du centimètre qui bloque les méthodes d'attaque par relais courantes avec les télécommandes RF traditionnelles, améliorant la fiabilité de l'authentification de proximité.

Quel rôle jouent les réglementations dans l'expansion du marché ?

Des politiques telles que la loi européenne sur la résilience cybernétique et le financement antivol du Canada imposent une cybersécurité plus stricte, favorisant les fournisseurs établis et accélérant l'adoption par les OEM de systèmes d'accès sans clé avancés.

Quel segment de produit présente le plus fort potentiel de croissance ?

L'entrée sans clé passive est en tête avec un CAGR de 10,58 %, reflétant sa diffusion des véhicules premium vers les véhicules de milieu de gamme à mesure que les plateformes de véhicules électriques adoptent l'accès mains libres comme fonctionnalité standard.

Dernière mise à jour de la page le: