Taille et part du marché des affichages automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

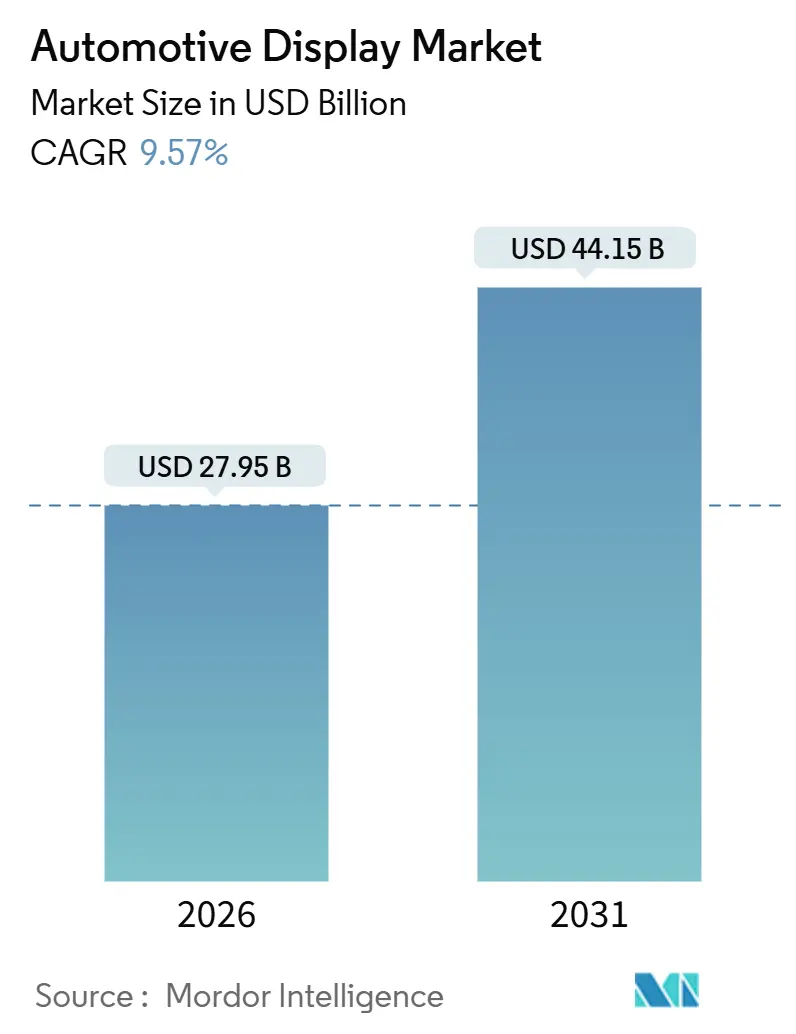

| Taille du Marché (2026) | 27.95 Milliards de dollars |

| Taille du Marché (2031) | 44.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affichages automobiles par Mordor Intelligence

La taille du marché des affichages automobiles s'élevait à 27,95 milliards USD en 2026 et devrait atteindre 44,15 milliards USD d'ici 2031, ce qui correspond à un TCAC de 9,57 % sur la période de prévision. L'électrification, les architectures de véhicules définis par logiciel (VDL) et les nouveaux protocoles de lutte contre la distraction au volant sont les principales forces qui façonnent le marché des affichages automobiles. La production de véhicules électriques (VE) chinois s'accélère rapidement, créant un banc d'essai en conditions réelles pour les écrans AMOLED incurvés et les écrans de montant à montant, tandis que les fournisseurs locaux BOE, CSOT et Tianma poursuivent des ajouts de capacité agressifs. Des initiatives réglementaires telles que le protocole d'engagement du conducteur Euro NCAP v1.0 récompensent simultanément les affichages tête haute à réalité augmentée (AR-HUD) tout en limitant le placement des écrans tactiles et en reconfigurant les agencements de cockpit [1]"Protocole d'engagement du conducteur v1.0," Euro NCAP, euroncap.com. Les panneaux à cristaux liquides continuent de dominer en volume, principalement en raison de leur prix nettement inférieur à celui des OLED. Cependant, les avancées attendues dans un avenir proche dans la technologie de fabrication des OLED sont susceptibles de réduire cet écart de prix. La concurrence reste intense, les fabricants de panneaux et les intégrateurs de rang 1 s'efforçant de livrer des cockpits avancés prêts pour les VDL. Dans le même temps, des défis tels que les contraintes de chaîne d'approvisionnement, notamment pour les circuits intégrés de pilotage d'affichage, et les réglementations strictes de cybersécurité de l'UNECE augmentent les barrières à l'entrée.

Points clés du rapport

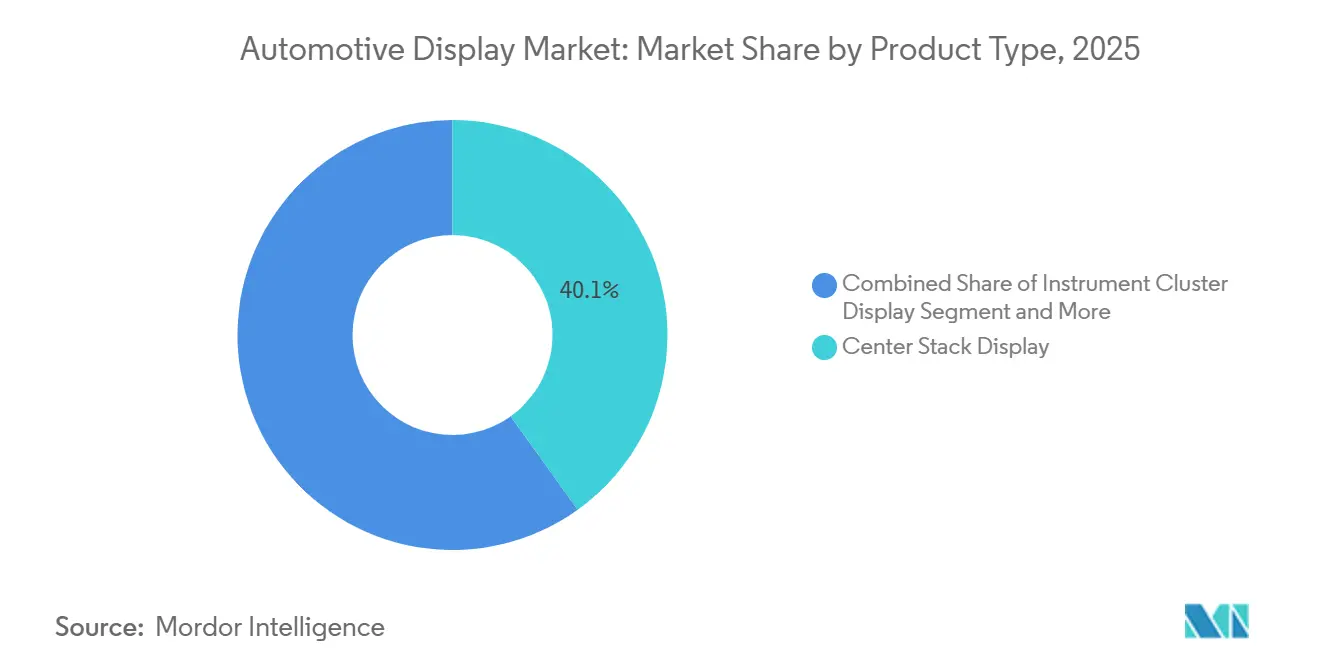

- Par type de produit, les affichages de console centrale détenaient 40,12 % de la part du marché des affichages automobiles en 2025, tandis que les affichages tête haute devraient progresser à un TCAC de 10,01 % jusqu'en 2031.

- Par technologie d'affichage, les affichages à cristaux liquides représentaient 65,13 % de la taille du marché des affichages automobiles en 2025 ; cependant, les unités OLED devraient se développer à un TCAC de 10,64 % jusqu'en 2031.

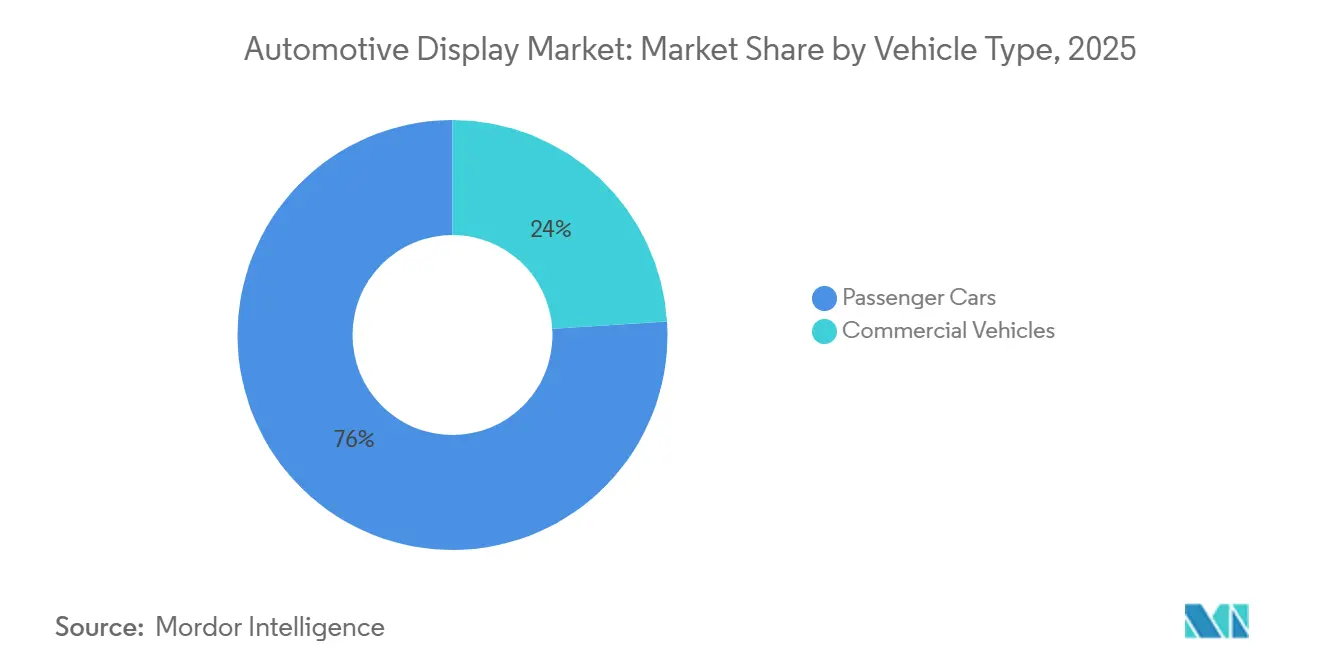

- Par type de véhicule, les voitures particulières dominaient avec une part de marché de 76,04 % en 2025 ; les véhicules commerciaux constituent le groupe à la croissance la plus rapide, avec un TCAC de 11,67 % jusqu'en 2031.

- Par taille d'affichage, la catégorie 6-10 pouces captait 55,41 % de la taille du marché des affichages automobiles en 2025, tandis que les panneaux de plus de 10 pouces devraient croître à un TCAC de 11,14 %.

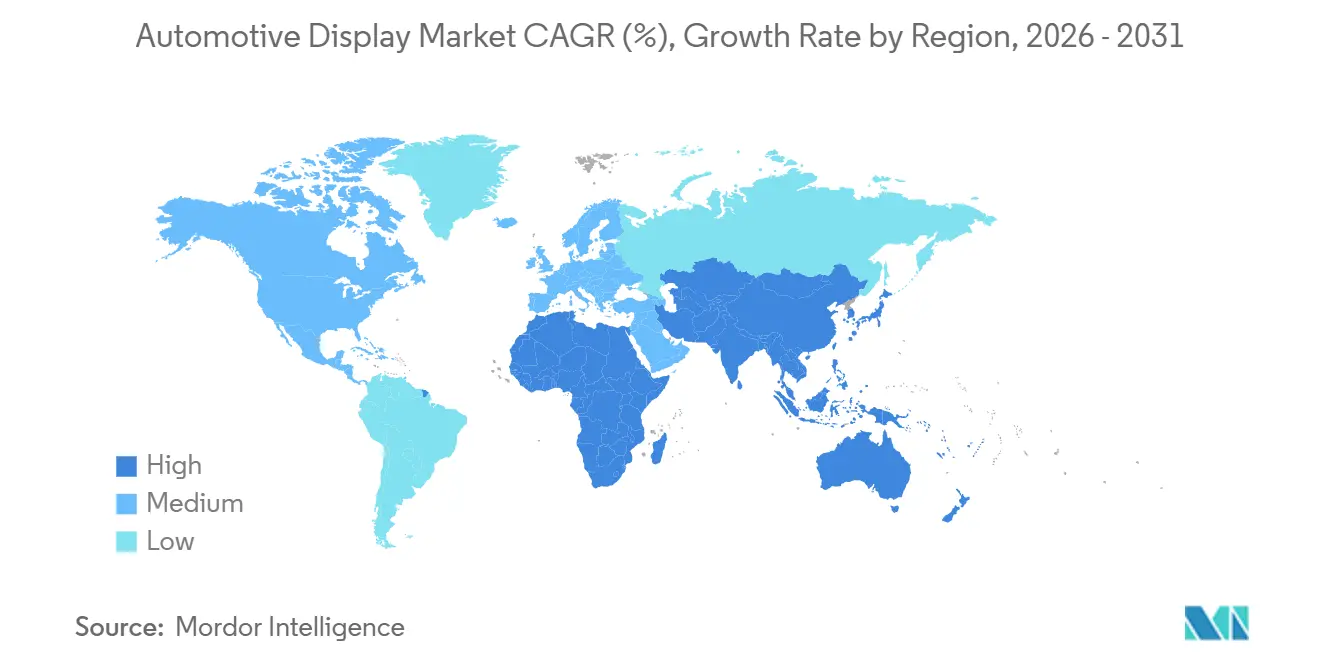

- Par géographie, la région Asie-Pacifique représentait 46,33 % de la part du marché des affichages automobiles en 2025 et devrait croître à un TCAC de 12,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des affichages automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de cockpit numérique intégré | +2.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Les VE connectés nécessitent une interface homme-machine plus riche | +1.8% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Les constructeurs automobiles poussent vers des écrans de montant à montant | +1.6% | Luxe Amérique du Nord et Europe, marques VE chinoises | Moyen terme (2-4 ans) |

| LCD haute luminosité abordables | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Les règles NCAP accélèrent l'équipement en affichages tête haute | +1.2% | Europe, extension vers l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Mise à jour OTA des véhicules définis par logiciel | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de cockpits numériques intégrés

Les constructeurs automobiles consolident les tableaux de bord, les systèmes d'infodivertissement et les commandes climatiques dans des contrôleurs de domaine uniques, réduisant la masse de câblage et libérant de l'espace sur le tableau de bord pour des affichages plus grands. Visteon a sécurisé 1,8 milliard USD de commandes avancées d'affichages et de cockpits SmartCore au cours du troisième trimestre 2025, démontrant comment les piles matérielles-logicielles intégrées remportent les appels d'offres d'approvisionnement[2]"Transcription de l'appel aux résultats du T3 2025," Visteon Corporation, visteon.com. Les constructeurs de VE chinois BYD, NIO et Xpeng ont normalisé les tableaux de bord AMOLED de 12,8 pouces associés à des écrans centraux de 14-15 pouces, rehaussant les spécifications de référence pour les fournisseurs mondiaux. Le cockpit numérique Alpha de LG Electronics fusionne POLED, LCD et AR-HUD dans une interface utilisateur unifiée liée à des caméras de surveillance du conducteur. Le changement d'architecture comprime la base de fournisseurs car les accréditations en matière de micrologiciels et de cybersécurité au titre de l'UNECE R155 définissent de plus en plus l'éligibilité des fournisseurs. AUTOSAR Adaptive R24-11 rationalise davantage les mises à jour en direct (OTA), standardisant les cycles de rafraîchissement du cockpit bien au-delà de la livraison du véhicule.

Essor des véhicules connectés et électriques nécessitant une interface homme-machine plus riche

Les groupes motopropulseurs électriques nécessitent des visualisations de l'état de charge, du freinage régénératif et du flux d'énergie, absentes des tableaux de bord à combustion interne. La Chine devrait augmenter significativement sa production de VE dans un avenir proche, stimulant la demande d'affichages rotatifs haute résolution. L'adoption des services V2X compatibles 5G, normalisés selon les directives ETSI, stimule le besoin de champs de vision élargis pour les affichages tête haute afin d'afficher efficacement les informations de conduite coopérative. Le contrôleur de cockpit intégré d'Aptiv pour les véhicules commerciaux intègre la télématique et la surveillance du conducteur, offrant des solutions rentables. La technologie OLED, avec son rapport de contraste supérieur et son temps de réponse rapide, répond aux exigences de visualisation des VE haut de gamme dans le segment de prix supérieur. Ensemble, les avancées dans les VE et la connectivité contribuent à une augmentation de la surface d'affichage moyenne par véhicule.

Poussée des constructeurs automobiles vers des écrans plus grands de montant à montant

Mercedes-Benz a introduit un Hyperscreen de 56 pouces sur l'EQS, suivi du panneau incurvé de 55 pouces de la Cadillac Celestiq, consolidant les écrans ultra-larges comme marqueur de luxe. L'accord de Samsung Display en 2025 pour fournir un OLED flexible de 48 pouces pour la Mercedes-Maybach 2028 signale un pivot du LCD rigide vers l'OLED flexible sur les tableaux de bord [3]"Partenariat Maybach," Communiqué de presse Samsung Display, samsungdisplay.com. La Lucid Gravity assemble méticuleusement trois panneaux en une surface de 34 pouces, un processus qui exige des tolérances précises et augmente considérablement la nomenclature des matériaux. Actuellement, seuls quelques acteurs clés, dont LG Display, Samsung Display et BOE, possèdent les outils de laminage avancés requis pour les panneaux automobiles de cette taille, consolidant leur pouvoir en tant que fournisseurs. De plus, grâce au partitionnement logiciel, les constructeurs automobiles peuvent monétiser l'espace de l'écran même après la vente, renforçant le modèle de revenus des véhicules définis par logiciel (VDL).

Réduction rapide des coûts des LCD automobiles haute luminosité

D'ici 2026, les LCD à polysilicium basse température (LTPS) devraient augmenter significativement leur part de marché, portés par le changement stratégique de grands acteurs tels que Sharp, Japan Display et AUO, qui reconvertissent leurs lignes de production de smartphones pour des applications automobiles. Dans le même temps, les rétroéclairages mini-LED comblent l'écart de performance avec les OLED en offrant des fonctionnalités avancées à un coût plus compétitif, tandis que le secteur continue de développer la technologie micro-LED. En 2024, les prix des LCD automobiles ont affiché une baisse notable, influencée par une efficacité de production accrue dans les principales régions de fabrication. De plus, des avancées telles que le verre Gorilla Glass innovant de Corning pour usage automobile ont réduit le poids des modules, rendant possible la faisabilité des conceptions LCD incurvées. Ces développements renforcent la position solide des LCD sur le marché des affichages automobiles, en particulier pour les segments de véhicules à fort volume et sensibles aux coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarification des OLED de qualité automobile | –0.8% | Mondial, aigu dans les segments de masse | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en verre et semi-conducteurs | –0.6% | Mondial, aigu dans les chaînes d'approvisionnement Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de conformité en cybersécurité | –0.4% | Europe, Japon, Corée du Sud, et extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Problèmes liés aux grands affichages flexibles | –0.3% | Mondial, aigu dans le segment luxe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tarification élevée des OLED de qualité automobile

Les panneaux OLED automobiles sont nettement plus chers que leurs homologues LCD, reflétant des rendements de fabrication plus faibles pour les OLED par rapport aux OLED grand public. De plus, l'atténuation du phénomène de rémanence introduit une surcharge de micrologiciel, ce qui réduit la surface utilisable et augmente encore les coûts. LG Display investit massivement dans son usine de fabrication de nouvelle génération, dont la mise en service est attendue dans un avenir proche, dans le but de réduire significativement les coûts de production. Cependant, le retour sur cet investissement devrait prendre plusieurs années. Étant donné que la prime de coût représente une faible fraction du prix d'une voiture de luxe, l'adoption reste concentrée dans le segment luxe, avec une pénétration limitée sur le marché de masse attendue au cours des prochaines années. De plus, le nombre limité de fournisseurs, dont LG Display, Samsung Display et BOE, présente des risques de volume pour les constructeurs automobiles.

Volatilité de l'approvisionnement en verre et semi-conducteurs

En 2024, les fonderies ont privilégié les segments à marges plus élevées, prolongeant considérablement les délais de livraison des circuits intégrés de pilotage d'affichage (DDIC). Bien que les principaux acteurs du secteur aient annoncé des investissements substantiels pour renforcer la capacité DDIC automobile, l'expansion devrait prendre plusieurs années à se concrétiser. Au cours du deuxième trimestre 2024, des arrêts liés au rationnement énergétique ont touché des fabricants de verre clés en Europe, nécessitant l'utilisation de matériaux alternatifs et retardant les lancements de produits. Les constructeurs automobiles chinois ont augmenté leurs stocks de composants d'affichage critiques, immobilisant un capital de roulement considérable pour leurs programmes de production. Ces perturbations accélèrent un virage vers l'intégration verticale, comme en témoignent les efforts de BYD pour développer des DDIC en interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'élan des affichages tête haute dépasse les consoles centrales

Les écrans de console centrale détenaient une part de 40,12 % du marché des affichages automobiles en 2025 ; cependant, les livraisons d'affichages tête haute (HUD) augmentent à un TCAC de 10,01 %, portées par les incitations Euro NCAP. L'AR-HUD de Continental sur la Volkswagen ID.7 réduit le temps de regard vers le tableau de bord, ajoutant des avantages tangibles en matière de sécurité [4]"Présentation technique AR-HUD," Continental AG, continental-corporation.com. Les tableaux de bord, historiquement des hybrides analogiques-numériques, font l'objet de mises à niveau numériques complètes de 12,3 pouces dans les véhicules commerciaux, car les règles générales de sécurité de l'UE exigent des affichages ADAS clairs.

Les consoles centrales font face à une compression des marges alors que les fournisseurs chinois inondent le marché avec des modules LCD de 10,25 pouces, offrant une remise significative par rapport aux unités japonaises et coréennes. Cependant, les constructeurs automobiles occidentaux hésitent à recourir à un double approvisionnement en raison des stipulations de cybersécurité de l'UNECE. L'affichage tête haute à suivi oculaire de Panasonic pour Subaru adapte la luminosité à la dilatation de la pupille, se différenciant de ses concurrents dans un espace de console centrale de plus en plus banalisé. La taille du marché des affichages automobiles pour les affichages tête haute devrait se développer significativement d'ici 2030, avec l'AR-HUD capturant la courbe la plus prononcée. Le divertissement pour les passagers arrière reste un marché de niche, avec des taux d'adoption plus faibles freinés par les coûts d'abonnement, mais les écrans Theatre de 31 pouces ultra-larges de BMW suggèrent une demande latente pour le luxe.

Par technologie d'affichage : l'OLED monte en gamme luxe, le LCD ancre le volume

La technologie à cristaux liquides maintenait une part de 65,13 % du marché des affichages automobiles en 2025, grâce à son faible coût et à sa chaîne d'approvisionnement établie. La diode électroluminescente organique (OLED), cependant, se développe à un TCAC de 10,64 %, soutenue par le tableau de bord flexible de 48 pouces de la Mercedes-Maybach et l'adoption par BYD de tableaux de bord AMOLED de 15 pouces. En offrant des résolutions élevées à un coût nettement inférieur à celui de l'OLED, le LTPS-LCD devrait dominer une part substantielle de la production LCD automobile d'ici 2026.

Le mini-LED sert de solution temporaire à contraste élevé, comme le démontre le panneau avancé d'AUO comportant de nombreuses zones devant être livré prochainement. Bien que le micro-LED soit encore en phase de précommercialisation, ses rendements actuels de transfert de masse entraînent des défauts qui ne répondent pas aux normes strictes requises dans l'industrie automobile. Ainsi, la hiérarchie technologique positionne les LCD pour les plateformes grand public, les OLED pour les habitacles de luxe, les mini-LED comme compromis, et anticipe la maturité des micro-LED après 2028.

Par type de véhicule : les flottes commerciales accélèrent la numérisation

Les voitures particulières ont généré 76,04 % de la demande en unités en 2025, mais les véhicules commerciaux progressent plus rapidement à un TCAC de 11,67 % alors que les gestionnaires de flottes cherchent à se conformer au règlement général de sécurité de l'UE 2022/1426. L'Actros de Daimler Truck dispose de deux écrans de 12 pouces, réduisant considérablement le temps de câblage par cabine. La série VNL 2024 de Volvo met à jour l'expérience utilisateur en direct, réduisant les temps d'arrêt pour les trajets longue distance.

Le contrôleur de cockpit d'Aptiv réduit substantiellement les coûts d'intégration, rendant les mises à niveau d'affichage plus pratiques pour les véhicules qui restent généralement en service pendant de longues périodes. Dans les voitures particulières, les concurrents chinois font baisser les prix de vente moyens, mais les réticences en matière de cybersécurité ralentissent leur pénétration dans les programmes des constructeurs automobiles occidentaux. Les véhicules commerciaux présentent ainsi une courbe de croissance plus claire au sein du marché des affichages automobiles.

Par taille d'affichage : l'adoption des grands formats redéfinit les tableaux de bord

Les panneaux de 6 à 10 pouces dominaient le marché, représentant une part de 55,41 % en 2025, reflétant leur utilisation généralisée dans les tableaux de bord et les consoles centrales. Les affichages de plus de 10 pouces, cependant, progressent à un TCAC de 11,14 %, portés par le Hyperscreen de 56 pouces de Mercedes-Benz et l'écran de divertissement arrière de 31,3 pouces de BMW. Les écrans de moins de 5 pouces, utilisés pour les rétroviseurs caméra et les moniteurs de montant A, restent un marché de niche mais devraient croître à mesure que l'UNECE R46 autorise le remplacement des rétroviseurs pour réduire la traînée aérodynamique.

Le cockpit Clearview de 34 pouces à trois panneaux de Lucid montre comment les zones définies par logiciel convertissent un grand espace en revenus grâce à des interfaces utilisateur par abonnement. L'OLED flexible de 48 pouces prévu par Samsung Display légitimera davantage les formats ultra-larges lorsqu'il sera commercialisé par Maybach en 2028. Les défis de refroidissement et de laminage persistent, mais le verre avancé et les coussinets thermiques atténuent les points chauds, préparant le terrain pour une croissance grand public des grands formats après 2027.

Analyse géographique

La région Asie-Pacifique était en tête avec une part de marché des affichages automobiles de 46,33 % en 2025 et devrait se développer à un TCAC de 12,05 % jusqu'en 2031. L'essor des VE en Chine stimule des avancées significatives dans la technologie de cockpit, avec des innovations telles que les écrans rotatifs et les AR-HUD qui gagnent du terrain. Les principaux fabricants d'affichages investissent massivement dans les capacités de production pour garantir que les constructeurs automobiles nationaux maintiennent des tampons de stocks robustes, dépassant les normes observées dans les chaînes d'approvisionnement occidentales. Pendant ce temps, les acteurs établis du Japon réorientent leur attention vers les affichages automobiles après avoir perdu du terrain sur le marché des smartphones face aux concurrents chinois. Ce pivot stratégique s'accompagne de partenariats visant à revitaliser leur présence sur le marché. En Corée du Sud, des efforts sont en cours pour intégrer verticalement la production d'affichages pour les grandes marques automobiles, afin de faire face aux défis persistants de la chaîne d'approvisionnement.

L'Europe et l'Amérique du Nord connaissent une croissance plus lente des unités de véhicules, mais adoptent rapidement des fonctionnalités avancées. Les normes réglementaires en Europe stimulent l'intégration des AR-HUD dans les principales gammes automobiles, malgré les primes de coût associées. Les réglementations en matière de cybersécurité reconfigurent également le paysage des fournisseurs, augmentant la complexité de l'intégration pour les nouveaux entrants sans les certifications nécessaires. En Amérique du Nord, l'adoption des fonctionnalités est en retard par rapport à l'Europe en raison de l'absence de politiques réglementaires similaires. Cependant, les marques automobiles haut de gamme intègrent des technologies d'affichage avancées pour s'aligner sur les références européennes.

Les marchés émergents d'Amérique du Sud et du Moyen-Orient et Afrique présentent des opportunités de croissance. En Amérique du Sud, les activités de rétrofit prennent de l'ampleur à mesure que des unités Android abordables pénètrent le marché de l'après-vente, bien que les défis réglementaires limitent une adoption plus large. Au Moyen-Orient, il existe une préférence pour les affichages haut de gamme dans les importations de luxe, mais les bases de véhicules plus réduites contraignent la scalabilité. La Turquie adapte sa production de véhicules commerciaux pour répondre aux normes de sécurité européennes, tandis qu'en Afrique du Sud, les droits de douane élevés limitent l'adoption aux segments haut de gamme.

Paysage concurrentiel

Le chiffre d'affaires combiné de LG Display, Samsung Display, BOE, Continental et Denso a atteint une part notable du marché des affichages automobiles en 2025, signalant une concentration modérée. L'usine OLED de 8,6e génération de LG Display, opérationnelle en 2026, vise à réduire significativement les coûts des panneaux, tandis que la ligne de Chengdu de BOE répond avec des panneaux flexibles de 27 pouces pour les VE domestiques. Visteon, Continental et Bosch convergent vers le matériel, les intergiciels et la cybersécurité dans un seul contrôleur de domaine de cockpit. Le SmartCore de Visteon a enregistré 1,8 milliard USD de nouvelles commandes au troisième trimestre 2025.

Des niches disruptives se forment autour de l'optique AR-HUD. Envisics a levé 50 millions USD lors d'un financement de série C et a signé des accords de fourniture avec GM et Hyundai, un domaine où l'expertise optique surpasse la fabrication en volume. Bien que les fabricants de LCD chinois offrent des prix nettement inférieurs à ceux de leurs concurrents, ils font face à un scepticisme concernant la conformité cybersécurité UNECE, freinant leur pénétration chez les constructeurs automobiles occidentaux. La différenciation technologique reste décisive : l'OLED flexible de la largeur du tableau de bord de Samsung Display, qui doit faire ses débuts sur la Maybach 2028, illustre le leadership en matière de facteur de forme, tandis que le mini-LED d'AUO offre un contraste comparable à l'OLED à moindre coût.

L'intégration verticale s'intensifie. BYD conçoit désormais des DDIC en interne, Geely détient des participations dans des fabricants de panneaux, et Hyundai Mobis investit dans des lignes de modules locales pour se prémunir contre les pénuries. Les spécialistes émergents des micro-LED PlayNitride et Plessey ont présenté des prototypes d'affichages tête haute au CES 2025, offrant une consommation d'énergie inférieure de 30 % à celle des OLED ; cependant, la commercialisation dépend de percées dans les rendements de transfert de masse attendues après 2028.

Leaders du secteur des affichages automobiles

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Continental AG

LG Display Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : SJS Enterprises et BOE Varitronix ont signé un protocole d'accord pour localiser l'assemblage d'affichages et le collage optique pour le secteur des quatre-roues en Inde.

- Juillet 2025 : Samsung Display a obtenu les droits exclusifs de fourniture d'un AMOLED couvrant toute la largeur du tableau de bord pour la Mercedes-Maybach Classe S 2028.

- Juin 2025 : HARMAN a dévoilé des affichages automobiles Neo QLED faisant leurs débuts sur la Tata Harrier.ev, apportant une luminosité et un contraste de qualité grand public aux véhicules.

- Février 2025 : LG Display a commencé la production en masse d'un OLED automobile de 40 pouces de montant à montant destiné aux cockpits de véhicules définis par logiciel.

Périmètre du rapport mondial sur le marché des affichages automobiles

Le périmètre comprend la segmentation par type de produit (affichage de console centrale, affichage de tableau de bord, affichage tête haute et affichage de divertissement pour passagers arrière), technologie d'affichage (LCD, OLED et mini-LED / micro-LED), type de véhicule (voitures particulières et véhicules commerciaux) et taille d'affichage (inférieur ou égal à 5 pouces, 6 à 10 pouces et supérieur à 10 pouces). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées par valeur en USD.

| Affichage de console centrale |

| Affichage de tableau de bord |

| Affichage tête haute |

| Affichage de divertissement pour passagers arrière |

| Affichage à cristaux liquides (LCD) |

| Diode électroluminescente organique (OLED) |

| Mini-LED / Micro-LED |

| Voitures particulières |

| Véhicules commerciaux |

| Inférieur ou égal à 5 pouces |

| 6 à 10 pouces |

| Supérieur à 10 pouces |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Affichage de console centrale | |

| Affichage de tableau de bord | ||

| Affichage tête haute | ||

| Affichage de divertissement pour passagers arrière | ||

| Par technologie d'affichage | Affichage à cristaux liquides (LCD) | |

| Diode électroluminescente organique (OLED) | ||

| Mini-LED / Micro-LED | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par taille d'affichage | Inférieur ou égal à 5 pouces | |

| 6 à 10 pouces | ||

| Supérieur à 10 pouces | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la valeur mondiale du marché des affichages automobiles en 2026 ?

Le marché s'élevait à 27,95 milliards USD en 2026.

Quelle région est en tête de la demande d'affichages automobiles ?

L'Asie-Pacifique détenait une part de 46,33 % en 2025 et connaît la croissance la plus rapide avec un TCAC de 12,05 %.

Pourquoi les affichages tête haute gagnent-ils du terrain ?

Le protocole de distraction 2025 d'Euro NCAP attribue des points de sécurité pour les AR-HUD, stimulant l'adoption par les constructeurs automobiles.

Quels risques liés à la chaîne d'approvisionnement affectent la disponibilité des affichages ?

Les délais de livraison des DDIC se sont étendus à 26-52 semaines en 2024, et les usines de verre ont subi des arrêts liés au rationnement énergétique, incitant les constructeurs automobiles à constituer des stocks de 90 à 120 jours.

Dernière mise à jour de la page le: