Taille et part du marché des systèmes embarqués dans les automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

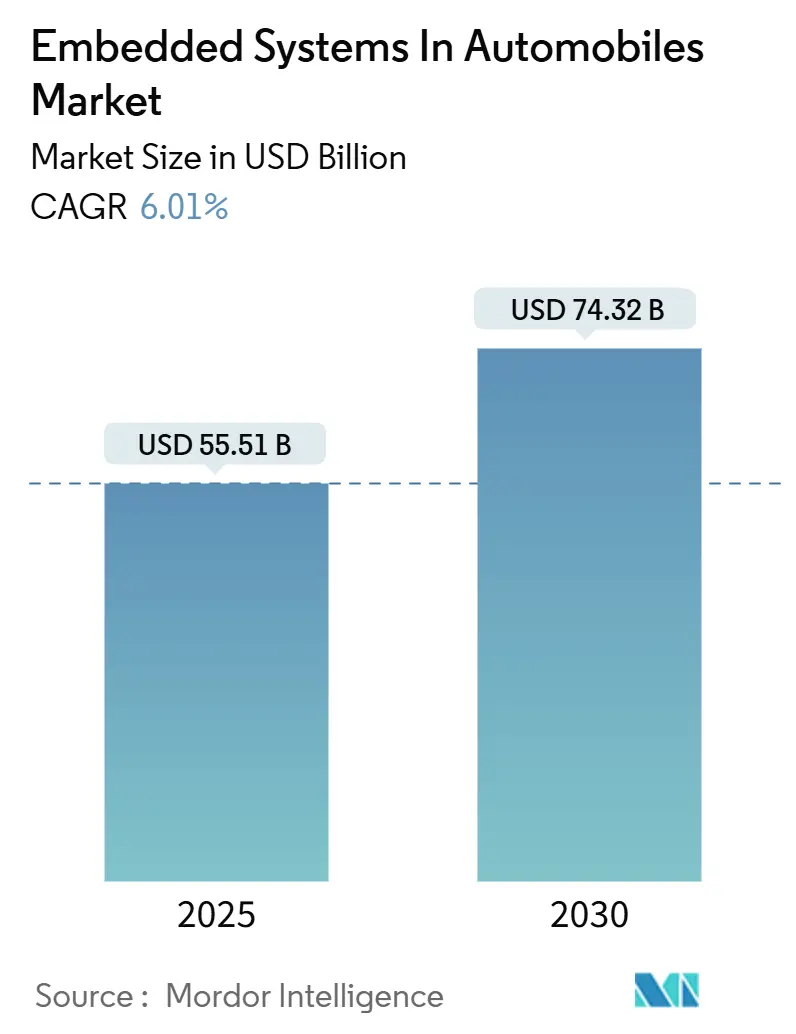

| Taille du Marché (2025) | 55.51 Milliards de dollars |

| Taille du Marché (2030) | 74.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes embarqués dans les automobiles par Mordor Intelligence

La taille du marché des systèmes embarqués dans les automobiles s'établit à 55,51 milliards USD en 2025 et devrait atteindre 74,32 milliards USD d'ici 2030, reflétant un TCAC de 6,01 % sur la période de prévision. La pression réglementaire croissante en faveur des systèmes avancés d'aide à la conduite, la montée en puissance du contenu électronique par véhicule électrique et la transition vers des architectures électriques/électroniques zonales constituent collectivement les fondements de cette expansion. La consolidation de multiples fonctions au sein de plateformes informatiques centralisées réduit le poids du câblage et permet le déploiement de fonctionnalités par voie hertzienne, renforçant la demande à long terme. Par ailleurs, les investissements massifs dans les semi-conducteurs à large bande interdite pour l'électronique de puissance, l'expansion de la connectivité cloud et les politiques de localisation en Asie-Pacifique continuent de façonner les stratégies des fournisseurs et la dynamique concurrentielle. Le renforcement de la conformité en matière de cybersécurité au titre des règlements UNECE R155/R156 oriente également les achats vers des composants dotés de modules de sécurité matérielle intégrés.

Principaux enseignements du rapport

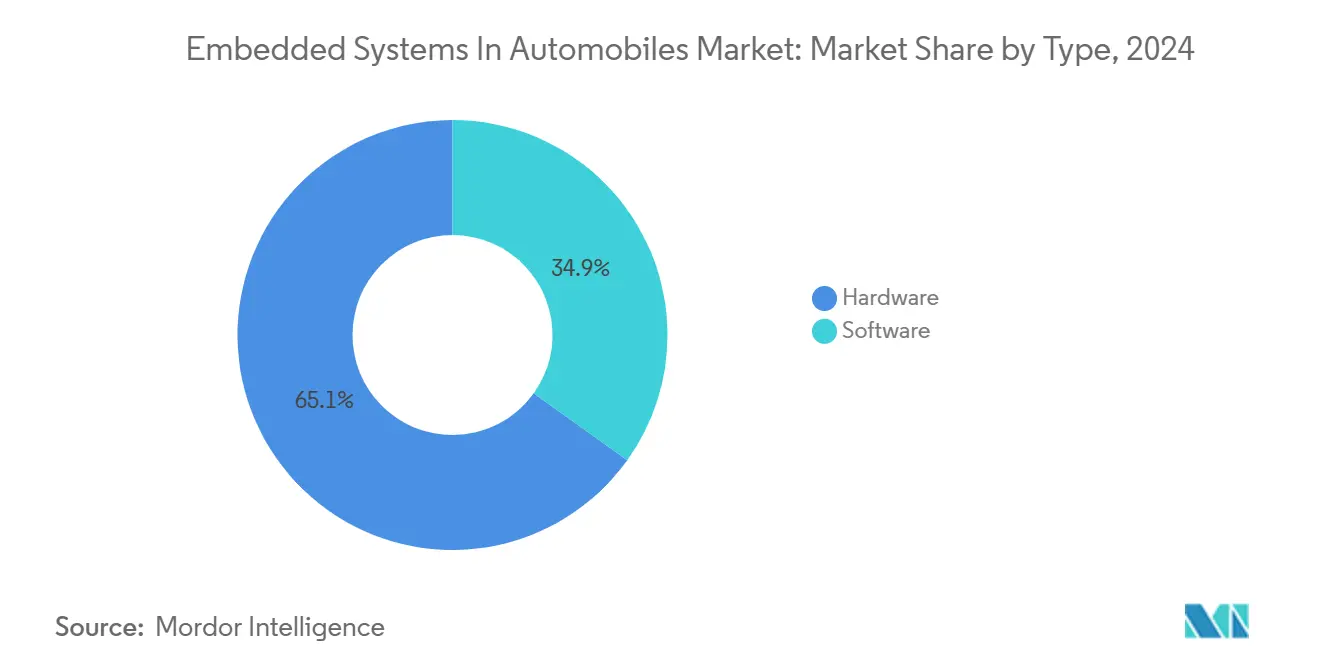

- Par type, le matériel a dominé avec 65,12 % de la part du marché des systèmes embarqués dans les automobiles en 2024, tandis que le logiciel devrait croître à un TCAC de 8,05 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont détenu 70,55 % de la part du marché des systèmes embarqués dans les automobiles en 2024 ; les bus et autocars devraient progresser à un TCAC de 7,22 % jusqu'en 2030.

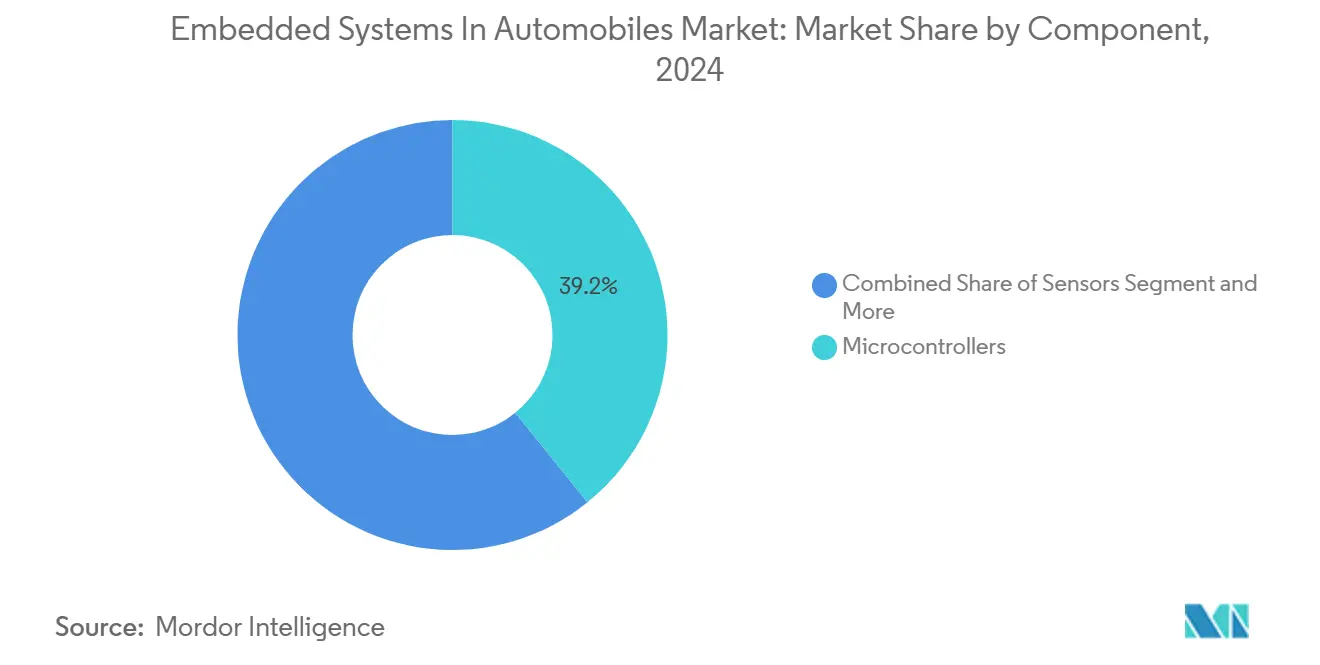

- Par composant, les microcontrôleurs ont capté 39,22 % de la part du marché des systèmes embarqués dans les automobiles en 2024, tandis que les dispositifs de mémoire devraient se développer à un TCAC de 8,33 % d'ici 2030.

- Par application, les systèmes de sécurité et de sûreté ont représenté 36,45 % de la part du marché des systèmes embarqués dans les automobiles en 2024 ; l'infodivertissement et la télématique devraient croître à un TCAC de 7,55 % sur le même horizon.

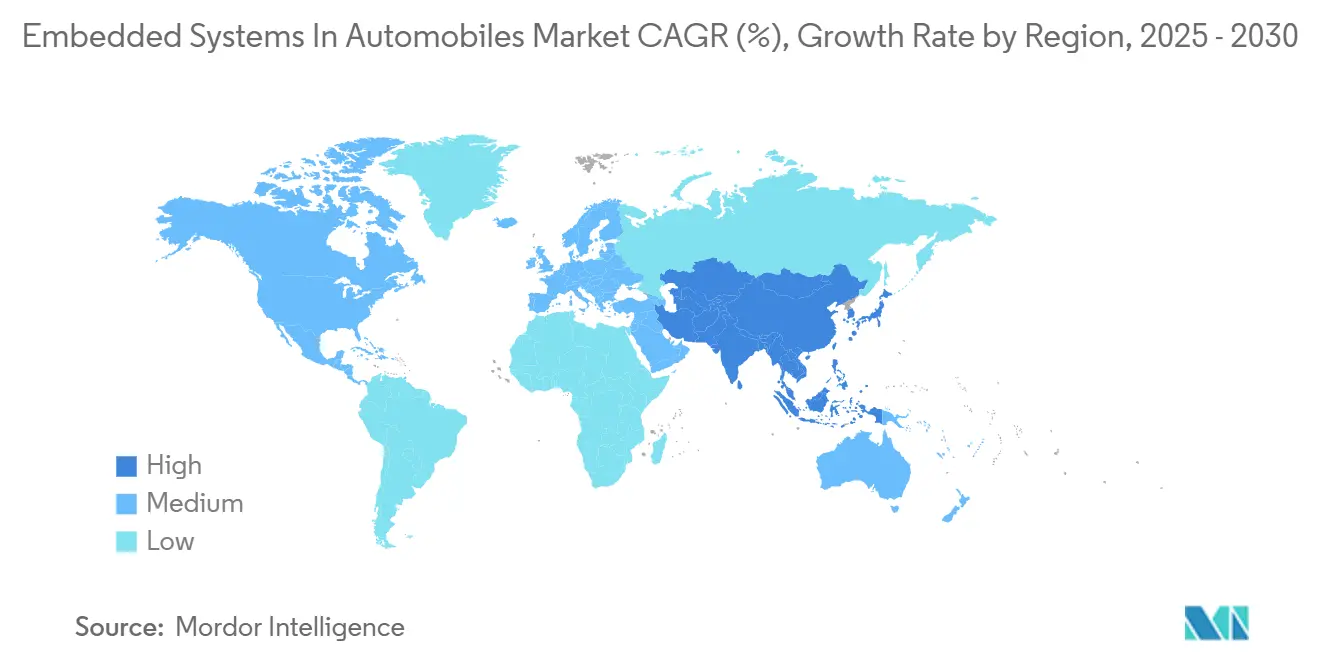

- Par géographie, l'Asie-Pacifique a dominé avec 44,38 % de la part du marché des systèmes embarqués dans les automobiles en 2024 et devrait progresser à un TCAC de 6,67 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes embarqués dans les automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor porté par les véhicules électriques dans le contenu électronique | +1.5% | Cœur en Asie-Pacifique, adoption en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pression réglementaire accrue en matière de systèmes d'aide à la conduite et de sécurité | +1.2% | UE et Amérique du Nord, répercussions mondiales | Moyen terme (2-4 ans) |

| Expansion des capteurs pour systèmes d'aide à la conduite sur tous les véhicules | +1.0% | Mondial, accélération sur le marché de masse | Moyen terme (2-4 ans) |

| Transition vers des architectures électriques/électroniques zonales/centralisées | +0.9% | Mondial, porté par les constructeurs automobiles haut de gamme | Long terme (≥ 4 ans) |

| Prolifération de l'infodivertissement connecté et des mises à jour par voie hertzienne | +0.8% | Mondial, segments haut de gamme en premier | Court terme (≤ 2 ans) |

| Localisation des chaînes d'approvisionnement via les droits de douane | +0.6% | Principalement Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor porté par les véhicules électriques dans le contenu électronique

Les véhicules électriques à batterie consomment nettement plus de semi-conducteurs que leurs homologues à combustion, principalement en raison des onduleurs de groupe motopropulseur, des unités de gestion de batterie et des modules de régulation thermique. Les constructeurs automobiles s'orientent vers des dispositifs de puissance personnalisés à base de carbure de silicium pour étendre l'autonomie de conduite, déclenchant des investissements de plusieurs milliards de dollars dans des capacités de fonderie dédiées. Les succès de l'intégration verticale chez Tesla ont incité les constructeurs traditionnels à conclure des accords exclusifs d'approvisionnement en tranches de silicium, réduisant la disponibilité pour les concurrents non alignés. La prolifération des architectures 800 volts accroît également la demande de liaisons de communication à haute vitesse entre les blocs de batteries et les domaines de contrôle du véhicule, soutenant une croissance robuste des volumes pour les émetteurs-récepteurs certifiés pour la sécurité.

Pression réglementaire accrue en matière de systèmes d'aide à la conduite et de sécurité

Les mandats mondiaux en matière de sécurité contraignent chaque constructeur automobile à intégrer le freinage d'urgence automatisé, la surveillance du conducteur et les systèmes de maintien de voie, qui nécessitent chacun plusieurs unités de contrôle redondantes. La certification ISO 26262 est devenue une barrière à l'entrée incontournable, orientant les achats vers des plateformes semi-conductrices dotées de cœurs à verrouillage de pas intégrés et de diagnostics de sécurité. Les fournisseurs de rang 1 signalent des coûts de nomenclature plus élevés, mais notent également que les fonctionnalités imposées réduisent la sensibilité aux prix, permettant une tarification premium pour les puces de qualité automobile. Les flottes commerciales accélèrent l'adoption pour atténuer l'exposition à la responsabilité, créant des volumes supplémentaires. À mesure que les réglementations se renforcent, la demande de contrôleurs zonaux capables d'agréger les données des capteurs devrait s'intensifier jusqu'au milieu de la décennie.

Expansion des suites de capteurs pour systèmes d'aide à la conduite sur toutes les catégories de véhicules

La détection multimodale fusionnant les entrées de caméras, de radars et de lidars migre vers les modèles d'entrée de gamme à mesure que les prix des composants baissent. L'acquisition de TSI Semiconductors par Bosch a souligné la valeur stratégique du savoir-faire propriétaire en matière d'interface de capteurs [1]"Bosch finalise l'acquisition de TSI Semiconductors," Bosch, bosch.com. Les contrôleurs de domaine centralisés doivent exécuter des algorithmes de perception en temps réel avec une latence inférieure à 10 ms pour satisfaire les budgets de sécurité fonctionnelle, stimulant l'adoption de microprocesseurs haute performance dotés d'accélérateurs d'intelligence artificielle intégrés. La standardisation sur l'Ethernet automobile et le CAN-FD prend en charge les flux de données de capteurs à forte bande passante sans compromettre la compatibilité ascendante, élargissant les volumes adressables pour les jeux de puces de communication.

Transition vers des architectures électriques/électroniques zonales/centralisées

Les constructeurs automobiles haut de gamme remplacent jusqu'à 100 unités de contrôle électronique autonomes par quatre à six ordinateurs zonaux à haute bande passante qui communiquent via des dorsales Ethernet automobile. La consolidation réduit le poids du faisceau de câblage de 40 kg dans les grands SUV, améliorant l'autonomie des groupes motopropulseurs électriques et libérant de l'espace en cabine. La centralisation simplifie également la gestion des identifiants par voie hertzienne, car les clés de sécurité résident dans moins de passerelles, réduisant les coûts de validation. Les fournisseurs de microprocesseurs multicœurs dotés d'hyperviseurs intégrés connaissent donc une croissance notable, notamment lorsque les charges de travail de sécurité fonctionnelle et d'infodivertissement doivent coexister. La transition architecturale permet en outre le déploiement de fonctionnalités par logiciel, offrant aux constructeurs automobiles une voie vers des revenus post-vente sans nouveau matériel. À mesure que les économies d'échelle émergent, les marques grand public adopteront des architectures similaires, faisant de la conception zonale un catalyseur de croissance grand public après 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.8% | Mondial, concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût d'intégration élevé et complexité | -0.6% | Mondial, impact le plus fort sur les petits constructeurs automobiles | Moyen terme (2-4 ans) |

| Charge croissante de conformité en matière de cybersécurité | -0.4% | UE et Amérique du Nord les plus strictes | Long terme (≥ 4 ans) |

| Restrictions commerciales sur les véhicules connectés | -0.3% | Principalement États-Unis-Chine, effets de débordement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les délais de livraison de qualité automobile ont explosé en 2024 et, bien qu'ils se détendent, restent deux fois supérieurs aux normes de l'électronique grand public, exposant le marché des systèmes embarqués dans les automobiles à des risques d'allocation. TSMC a révélé que l'automobile représente encore une part minimale de sa production de tranches de silicium, soulignant la vulnérabilité aux fluctuations de la demande en smartphones et serveurs d'intelligence artificielle. Les constructeurs automobiles ont réagi en s'approvisionnant auprès de sources multiples pour les microcontrôleurs critiques et en reconçevant les cartes autour de brochages « disponibles », ajoutant des frais généraux d'ingénierie et comprimant les marges brutes. Les gouvernements du Japon et des États-Unis ont promis des packages de subventions pour des usines spécifiques à l'automobile, mais des capacités significatives ne seront pas disponibles avant 2027, maintenant une tension à court terme.

Coût d'intégration élevé et complexité du système

La transition vers des architectures logicielles orientées services exige des talents pluridisciplinaires couvrant la programmation embarquée, la cybersécurité et l'ingénierie de la sécurité fonctionnelle. Continental estime que le budget moyen de développement embarqué par programme de véhicule a augmenté depuis 2020, les empreintes des bancs d'essai ayant doublé pour gérer les charges de travail à criticité mixte [2]"Rapport annuel 2024 de Continental," Continental AG, continental-ag.com. Les fournisseurs de plus petite taille peinent à amortir ces coûts fixes, accélérant les fusions et les partenariats verticaux. La complexité amplifie également la responsabilité en cas de défaillance sur le terrain, poussant les constructeurs automobiles vers un nombre réduit de fournisseurs plus importants capables de garantir des performances au niveau système sur une durée de vie de conception de huit ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le logiciel gagne en dynamisme au sein des plateformes dominées par le matériel

La taille du marché des systèmes embarqués dans les automobiles pour les composants matériels représentait une part de 65,12 % en 2024, car chaque véhicule nécessite encore des capteurs physiques, des dispositifs de puissance et des unités de contrôle. Le TCAC de 8,05 % du logiciel de 2025 à 2030 dépasse la croissance du matériel, les constructeurs automobiles monétisant les fonctionnalités via le code plutôt que le métal. La part du marché des systèmes embarqués dans les automobiles pour le logiciel augmente parce que la consolidation de jusqu'à 100 unités de contrôle électronique discrètes en une poignée d'ordinateurs zonaux libère des économies d'échelle dans le silicium de calcul tout en déplaçant la différenciation vers les systèmes d'exploitation, les intergiciels et les piles de cybersécurité.

Les investissements continus dans les distributions Linux en temps réel et les hyperviseurs capables d'exécution à criticité mixte réduisent les points de friction liés à l'intégration et permettent des mises à niveau tout au long du cycle de vie. Infineon a généré des revenus significatifs dans le secteur automobile en 2024, montrant que le silicium ancre toujours la valeur de la plateforme. Néanmoins, les modèles d'abonnement logiciel fournissent des flux de revenus récurrents qui amortissent l'érosion des prix du matériel et justifient des dépenses de recherche et développement initiales plus élevées. Les fournisseurs d'intergiciels qui regroupent des cadres AUTOSAR-Adaptive avec des piles de diagnostic sont désormais positionnés comme des partenaires essentiels plutôt que comme des fournisseurs complémentaires, remodelant les hiérarchies d'approvisionnement.

Par type de véhicule : les voitures particulières dominent, tandis que les flottes commerciales s'accélèrent

Les voitures particulières représentaient 70,55 % de la part du marché des systèmes embarqués dans les automobiles en 2024, grâce aux volumes mondiaux de véhicules légers et à la hausse du contenu par unité. Les cycles de renouvellement de l'infodivertissement se sont raccourcis à des cadences similaires à celles des smartphones, nécessitant une plus grande mémoire flash embarquée et une plus grande capacité de calcul. La taille du marché des systèmes embarqués dans les automobiles liée aux bus et autocars croît à 7,22 % jusqu'en 2030, surpassant toutes les catégories à mesure que les villes électrifient leurs flottes de transport en commun.

Les agences urbaines considèrent les bus électriques comme des centres de données mobiles nécessitant des diagnostics de batterie sophistiqués, des analyses de maintenance prédictive et une gestion logicielle à distance, augmentant la demande de semi-conducteurs par véhicule. Les camions utilitaires légers intègrent également la télématique et les dispositifs d'enregistrement électronique pour satisfaire aux exigences de déclaration réglementaire, stimulant une croissance modeste. Le corridor de fret autonome pilote de Daimler avec Waymo a signalé que les contrôleurs de domaine à haut débit se déplaceraient au-delà des voitures particulières, élargissant les marchés adressables des fournisseurs.

Par composant : les microcontrôleurs en tête, les dispositifs de mémoire en forte hausse

Les microcontrôleurs ont représenté 39,22 % de la part du marché des systèmes embarqués dans les automobiles en 2024, agissant comme des cerveaux déterministes pour le freinage antiblocage, la direction assistée et les fonctions de carrosserie. Leur leadership reste assuré car les contrôleurs zonaux s'appuient toujours sur des cœurs en temps réel à sécurité intégrée pour l'actionnement. La taille du marché des systèmes embarqués dans les automobiles pour les dispositifs de mémoire devrait cependant progresser le plus rapidement à un TCAC de 8,33 %, car les architectures riches en capteurs nécessitent un stockage à haute bande passante pour mettre en mémoire tampon les données de perception lors des manœuvres autonomes.

Les nouveaux dispositifs LPDDR5X entrent en production en volume, répondant aux contraintes thermiques propres aux installations sous capot. La demande de mémoire flash NOR haute densité augmente parallèlement pour prendre en charge les retours arrière sécurisés des micrologiciels par voie hertzienne. Les circuits intégrés émetteurs-récepteurs affichent une croissance régulière mais plus lente, reflétant la pénétration croissante de l'Ethernet automobile et des modems 5G-V2X qui permettent l'activation de fonctionnalités définies par logiciel tout au long du cycle de vie du véhicule.

Par application : la sécurité domine, l'infodivertissement se développe

Les systèmes de sécurité et de sûreté ont représenté 36,45 % de la part du marché des systèmes embarqués dans les automobiles en 2024 en raison des mandats mondiaux relatifs au contrôle électronique de stabilité, au maintien de voie et à la détection des piétons. Ces fonctions nécessitent une détection redondante et un traitement à verrouillage de pas, stimulant les volumes pour les microcontrôleurs ASIL-D. L'expansion la plus rapide provient de l'infodivertissement et de la télématique, projetée à un TCAC de 7,55 % jusqu'en 2030, chaque constructeur automobile cherchant des revenus de services connectés. La taille du marché des systèmes embarqués dans les automobiles est ainsi de plus en plus allouée à de grandes unités centrales à écran tactile abritant jusqu'à huit cœurs de processeur et des unités de traitement graphique dédiées pour les graphiques en trois dimensions.

L'abonnement récurrent de Tesla pour la connectivité premium illustre le potentiel de monétisation post-vente qui rend les contrôleurs de domaine haut de gamme économiquement attractifs. Pendant ce temps, les contrôleurs de groupe motopropulseur adoptent des pilotes de grille à large bande interdite pour satisfaire des normes d'efficacité plus strictes, maintenant une demande stable même lorsque les volumes se déplacent vers des topologies électriques à batterie.

Analyse géographique

L'Asie-Pacifique a capté 44,38 % de la part du marché des systèmes embarqués dans les automobiles en 2024, ancrée par les ventes importantes d'unités de véhicules électriques en Chine et par les géants régionaux des semi-conducteurs qui raccourcissent les chaînes logistiques. La part du marché des systèmes embarqués dans les automobiles en Chine, au Japon et en Corée du Sud est renforcée par les mandats de localisation dans le cadre d'initiatives telles que « Fabriqué en Chine 2025 », qui vise un contenu domestique significatif en puces d'ici 2030 [3]"Statistiques de production de véhicules CAAM 2024," Association chinoise des constructeurs automobiles, caam.org.cn. Taiwan Semiconductor Manufacturing Company et Samsung fournissent des nœuds avancés pour les contrôleurs haute performance, tandis que Sony et Panasonic livrent des capteurs d'image homologués pour les cycles de température automobile. La croissance régionale à un TCAC de 6,67 % est en outre propulsée par les subventions gouvernementales pour les bus électriques à batterie, stimulant la demande d'onduleurs de traction haute tension.

L'Amérique du Nord suit comme deuxième contributeur, soutenue par la loi sur les investissements dans les infrastructures et l'emploi qui a alloué 7,5 milliards USD pour des corridors de recharge à l'échelle nationale. Les constructeurs automobiles de la région de Detroit réécrivent les architectures électriques autour de centres informatiques centralisés qui simplifient le déploiement par voie hertzienne, renforçant les commandes de passerelles renforcées en matière de cybersécurité. Les réserves canadiennes de lithium et de nickel permettent un approvisionnement intégré verticalement en batteries, encourageant la production nationale de microcontrôleurs de gestion de batterie pour couvrir les risques géopolitiques.

L'Europe conserve un poids significatif en raison des exigences strictes du règlement général sur la sécurité 2. L'industrie automobile allemande a investi dans des programmes de véhicules électriques en 2024, notamment des budgets dédiés aux modules de puissance en carbure de silicium et aux piles de communication sécurisées. La conformité aux règlements UNECE R155/R156 accélère la demande de modules de sécurité matérielle embarqués, bénéficiant à des fournisseurs tels qu'Infineon et NXP qui livrent des eSIM et des coprocesseurs à élément sécurisé. L'Europe du Sud et l'Europe de l'Est continuent d'étendre leurs empreintes de fabrication électronique pour diversifier les approvisionnements au-delà de l'Asie, contribuant à l'atténuation des risques mais ajoutant des frais logistiques modérés.

Paysage concurrentiel

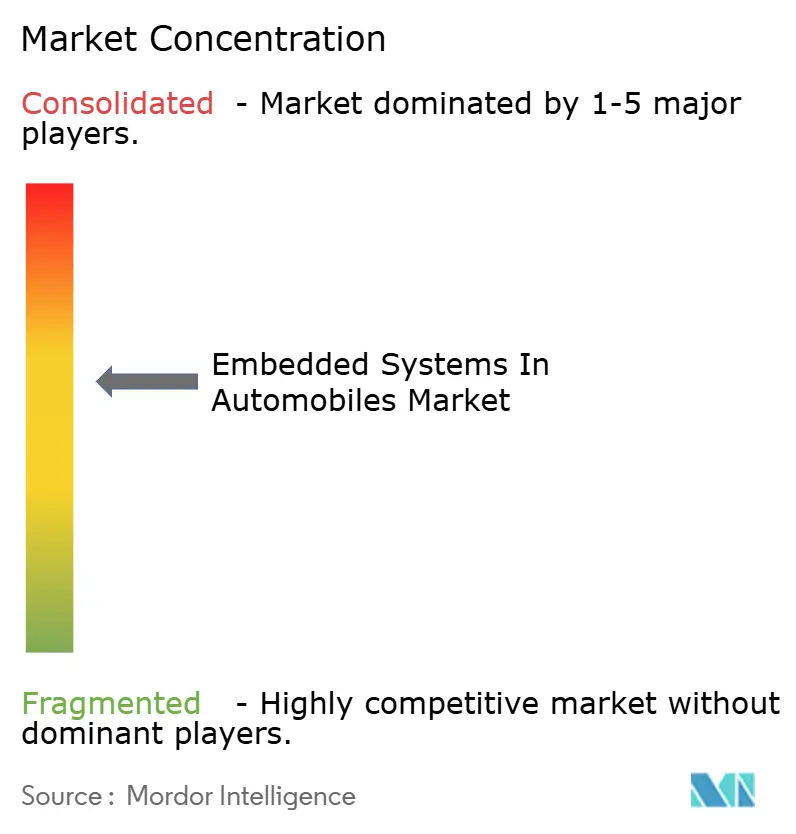

Le marché des systèmes embarqués dans les automobiles présente une concentration modérée. Infineon, NXP, STMicroelectronics, Renesas et Texas Instruments s'appuient sur de longs historiques de qualification et un savoir-faire en matière de conditionnement de qualité automobile pour dissuader les nouveaux entrants. Les récents pivots stratégiques mettent l'accent sur les solutions intégrées logiciel-matériel. La plateforme S32G de NXP regroupe des chargeurs de démarrage sécurisés par voie hertzienne, tandis que l'acquisition de l'usine de Newport de Nexperia vise à garantir une capacité de 200 mm pour les nœuds automobiles hérités.

Les challengers horizontaux comprennent NVIDIA, Qualcomm et AMD, dont les accélérateurs d'intelligence artificielle dérivés des centres de données sont adaptés à la conduite autonome. Leur entrée pousse les fournisseurs traditionnels à améliorer le débit graphique et d'apprentissage automatique. Du côté de l'offre, les fabricants de dispositifs intégrés forment des alliances de partage de fonderie pour répartir la charge en capital ; par exemple, Infineon et United Microelectronics Corp. ont signé une réservation de capacité à long terme pour des tranches de silicium de puissance de 300 mm. Les jeunes entreprises proposant des conceptions de référence de passerelles zonales avec des piles de cybersécurité précertifiées attirent les constructeurs automobiles cherchant des cycles d'homologation plus rapides, indiquant que l'innovation de niche reste viable malgré des barrières capitalistiques élevées.

Le pouvoir dans la chaîne de valeur se déplace également vers l'amont à mesure que les constructeurs automobiles annoncent des centres de conception conjoints. L'initiative de système sur puce personnalisé de Hyundai avec Samsung Foundry démontre l'appétit croissant pour le silicium sur mesure qui équilibre de manière optimale la puissance, le coût et la conformité. À l'inverse, les fournisseurs manquant d'actifs logiciels évolutifs risquent d'être relégués au statut de produit de base, provoquant une vague de collaborations telles que le partenariat de Bosch avec Arm pour co-définir les îlots de sécurité de prochaine génération pour les clusters de calcul hétérogènes.

Leaders du secteur des systèmes embarqués dans les automobiles

Infineon Technologies AG

NXP Semiconductors N.V.

STMicroelectronics NV

Texas Instruments Incorporated

Renesas Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : QNX et Vector ont signé un protocole d'accord pour co-développer une plateforme logicielle fondamentale pour véhicules aidant les constructeurs automobiles à accélérer le déploiement de véhicules définis par logiciel.

- Juin 2025 : Bosch a présenté le capteur de pression de pneu MEMS SMP290 compatible Bluetooth pour fournir une surveillance en temps réel améliorant la sécurité de conduite.

- Juin 2025 : Elektrobit et Foxconn ont convenu de co-créer EV.OS, un cadre logiciel piloté par l'intelligence artificielle visant à raccourcir les cycles de développement des véhicules électriques.

- Mars 2025 : Infineon a annoncé des plans pour une famille de microcontrôleurs basés sur RISC-V sous sa marque AURIX™ afin d'élargir la diversité des architectures dans les domaines à sécurité critique.

Portée du rapport mondial sur le marché des systèmes embarqués dans les automobiles

| Matériel |

| Logiciel |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Bus et autocars |

| Capteurs |

| Émetteurs-récepteurs |

| Dispositifs de mémoire |

| Microcontrôleurs |

| Contrôle du groupe motopropulseur et du châssis |

| Infodivertissement et télématique |

| Sécurité et sûreté |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Matériel | |

| Logiciel | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Bus et autocars | ||

| Par composant | Capteurs | |

| Émetteurs-récepteurs | ||

| Dispositifs de mémoire | ||

| Microcontrôleurs | ||

| Par application | Contrôle du groupe motopropulseur et du châssis | |

| Infodivertissement et télématique | ||

| Sécurité et sûreté | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes embarqués dans les automobiles en 2025 ?

Il est évalué à 55,51 milliards USD en 2025 avec un TCAC projeté de 6,01 % jusqu'en 2030.

Quelle région mène les dépenses en électronique embarquée automobile ?

L'Asie-Pacifique détient 44,38 % des revenus mondiaux, portée par les politiques en faveur des véhicules électriques en Chine, au Japon et en Corée du Sud.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les dispositifs de mémoire affichent la croissance la plus élevée à un TCAC de 8,33 % en raison des besoins croissants en stockage de données dans les véhicules riches en capteurs.

Quel segment d'application détient la plus grande part de revenus ?

Les systèmes de sécurité et de sûreté sont en tête avec 36,45 % des revenus de 2024 en raison des mandats réglementaires mondiaux.

Dernière mise à jour de la page le: