Taille et part du marché des actionneurs hydrauliques automobiles au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

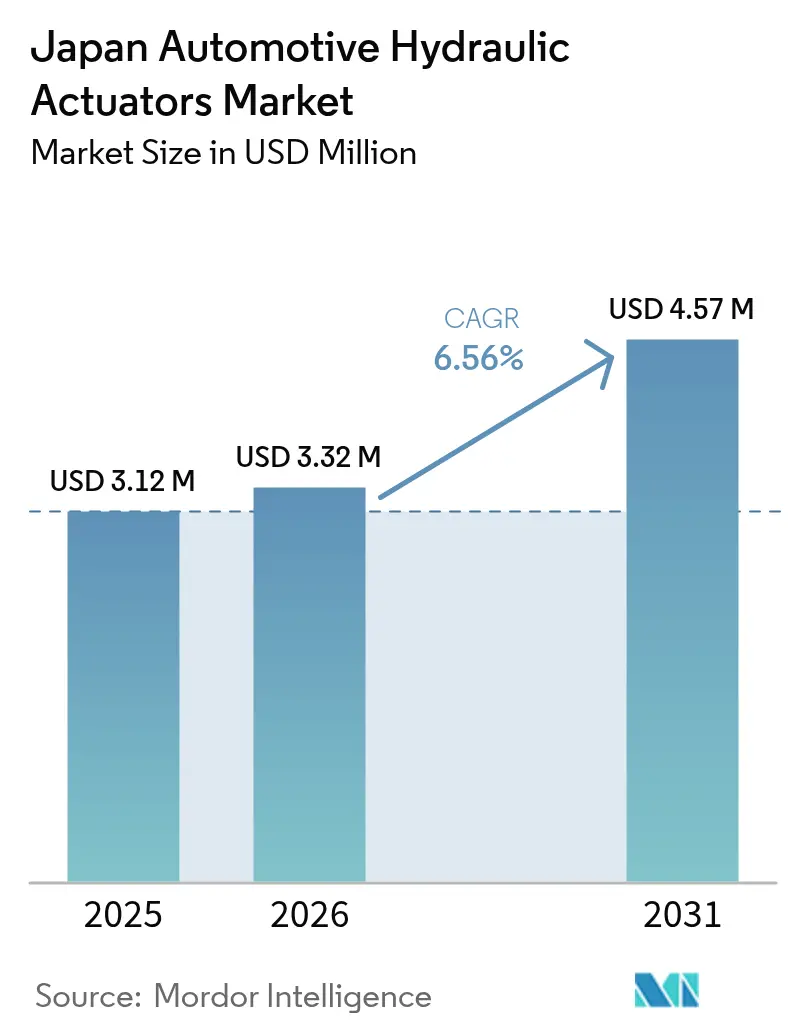

| Taille du marché de l'année de base (2025) | 3.12 Millions de dollars américains |

| Taille du Marché (2026) | 3.32 Millions de dollars américains |

| Taille du Marché (2031) | 4.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des actionneurs hydrauliques automobiles au Japon par Mordor Intelligence

La taille du marché des actionneurs hydrauliques automobiles au Japon devrait croître de 3,12 millions USD en 2025 à 3,32 millions USD en 2026 et devrait atteindre 4,57 millions USD d'ici 2031 à un TCAC de 6,56 % sur la période 2026-2031. La demande persistante de circuits de freinage redondants, définie dans les dernières normes JIS D 0801 et UN R13-H, soutient la croissance même à mesure que l'électrification progresse. Les subventions gouvernementales aux camions à hydrogène, l'adoption rapide des systèmes d'aide à la conduite (ADAS) et l'adoption de la maintenance prédictive renforcent davantage le marché des actionneurs hydrauliques automobiles au Japon, tandis que les nouveaux droits de douane de 25 % sur les pièces importées aux États-Unis et la hausse des coûts de main-d'œuvre pèsent sur les volumes. Les équipementiers continuent de privilégier les solutions hydrauliques dans les fonctions critiques pour la sécurité, car elles offrent une fiabilité éprouvée dans des cycles d'utilisation sévères, notamment dans les véhicules utilitaires moyens et lourds qui bénéficient désormais d'importantes incitations à l'hydrogène.

Principaux enseignements du rapport

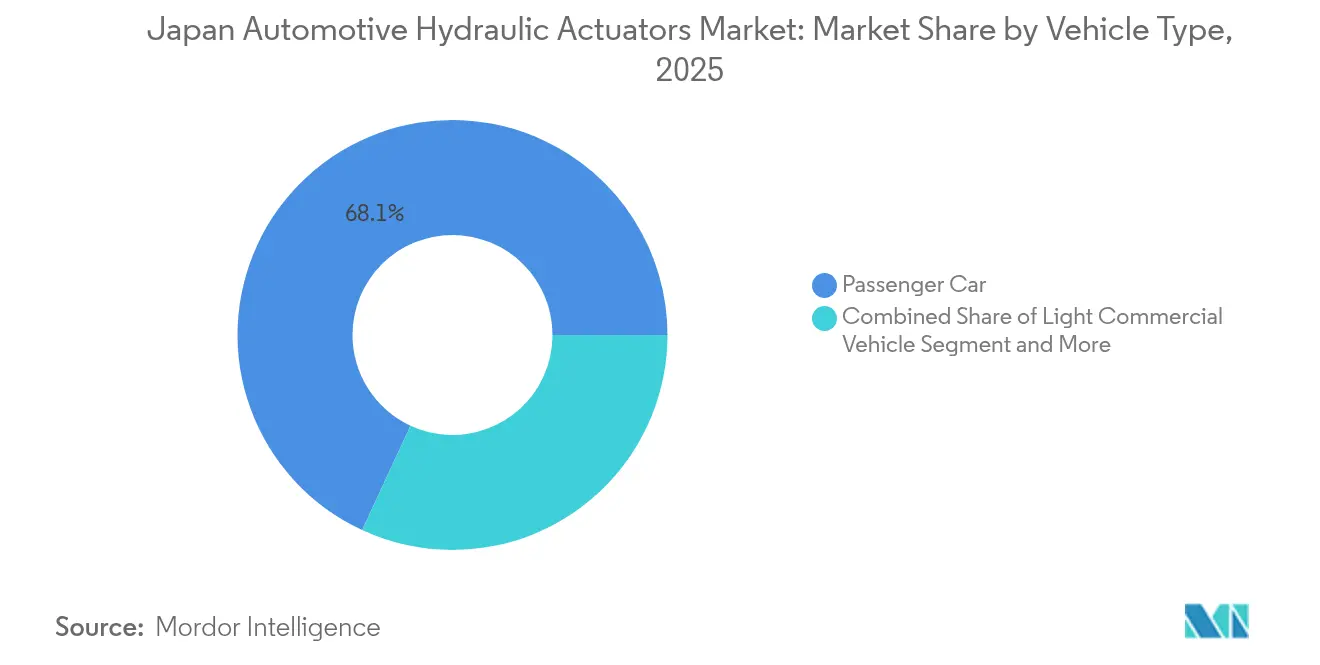

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 68,10 % du marché des actionneurs hydrauliques automobiles au Japon en 2025 ; les véhicules utilitaires moyens et lourds devraient se développer à un TCAC de 7,78 % jusqu'en 2031.

- Par application, les actionneurs de frein représentaient une part de 44,60 % de la taille du marché des actionneurs hydrauliques automobiles au Japon en 2025 et demeurent la référence en matière de performance, tandis que les actionneurs d'injection de carburant progressent à un TCAC de 7,01 % jusqu'en 2031.

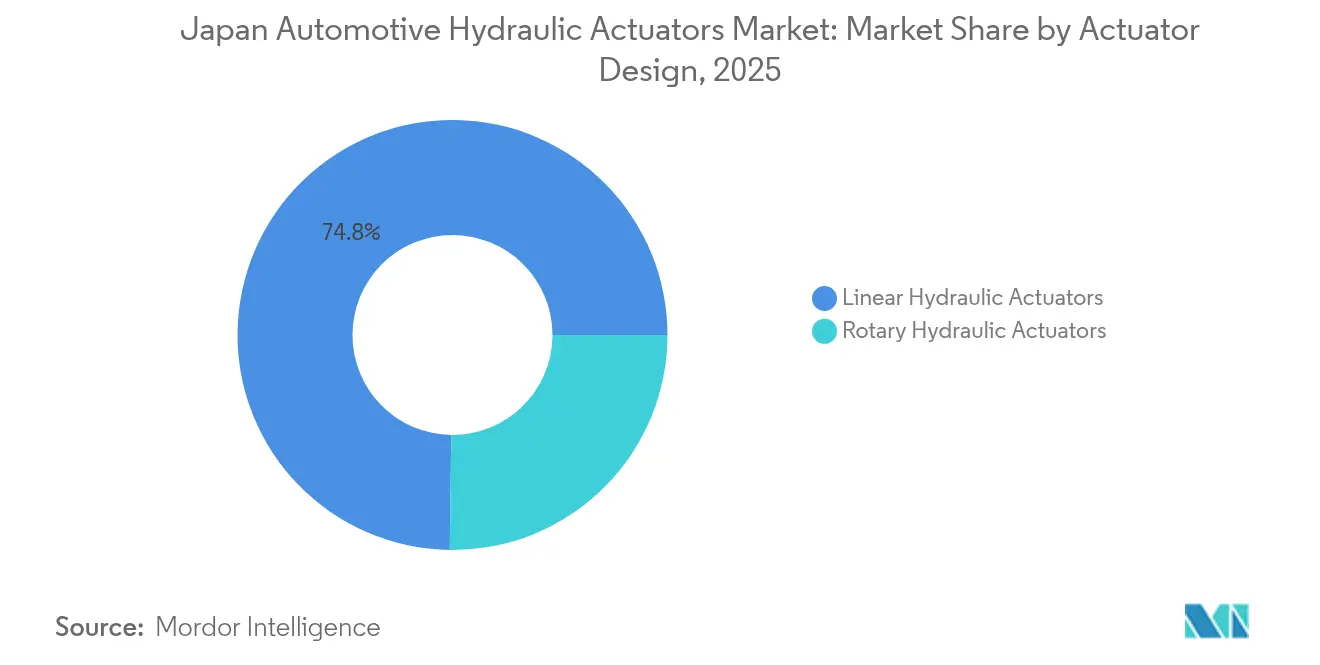

- Par conception d'actionneur, les unités linéaires ont capté 74,80 % de la part du marché des actionneurs hydrauliques automobiles au Japon en 2025 ; les conceptions rotatives sont positionnées pour la croissance la plus rapide à un TCAC de 8,02 % jusqu'en 2031.

- Par canal de vente, la distribution par les équipementiers d'origine a dominé avec une part de 90,85 % de la taille du marché des actionneurs hydrauliques automobiles au Japon en 2025, tandis que le marché secondaire devrait croître à un TCAC de 8,66 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des actionneurs hydrauliques automobiles au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des systèmes d'aide à la conduite (ADAS) | +1.8% | National, corridor Tokyo-Osaka | Moyen terme (2-4 ans) |

| Règles de sécurité plus strictes JIS D 0801 / UN R13-H | +1.5% | Conformité à l'échelle nationale | Long terme (≥ 4 ans) |

| Production de voitures particulières | +1.2% | Aichi, Hiroshima sont des pôles de production | Court terme (≤ 2 ans) |

| Le vieillissement du parc allonge les cycles de remplacement | +0.9% | Préfectures rurales | Long terme (≥ 4 ans) |

| Actionneurs intégrant des capteurs intelligents | +0.8% | Clusters industriels du Kansai | Moyen terme (2-4 ans) |

| Subventions aux camions à hydrogène | +0.7% | Métropole de Tokyo et ports | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante des systèmes d'aide à la conduite (ADAS) exige des actionneurs de frein hydrauliques à haute réactivité

Le freinage d'urgence automatique est désormais obligatoire dans toutes les catégories de véhicules, créant un besoin d'actionneurs de frein hydrauliques atteignant des temps de réponse inférieurs à 50 ms. Les architectures hybrides de freinage par câble maintiennent la redondance hydraulique tout en permettant une précision électronique, poussant les fournisseurs à reconcevoir les unités pour une intégration transparente avec les unités de commande électronique (ECU). L'adoption des systèmes d'avertissement de collision frontale a atteint 94 % pour l'année modèle 2023, et les fabricants de composants qui respectent la fenêtre de performance plus stricte pratiquent des prix premium. Les récents déploiements de freinage par câble de Bosch illustrent comment les superpositions de commande électronique s'appuient toujours sur une sauvegarde hydraulique pour garantir la sécurité en cas de défaillance [1]« Mise à jour des réglementations de sécurité des véhicules routiers », Ministère des Terres, des Infrastructures, des Transports et du Tourisme, mlit.go.jp.

Des règles de sécurité plus strictes JIS D 0801 / UN R13-H accroissent les besoins en redondance hydraulique

Les nouvelles règles de freinage exigent des systèmes hydrauliques à circuits multiples capables de maintenir une pression résiduelle même en cas de défaillance d'un circuit unique. Les efforts de mise en conformité stimulent l'adoption de maîtres-cylindres en tandem, de servofreins à double pompe et de capteurs de pression intégrés. La certification des composants implique désormais des pistes d'audit plus strictes à la suite de cas largement médiatisés de manquements à l'homologation, donnant aux acteurs établis dotés de systèmes de qualité robustes un avantage concurrentiel [2]« Règlement ONU n° 13-H », Commission économique des Nations Unies pour l'Europe, unece.org.

Le rebond de la production de voitures particulières stimule la demande des équipementiers d'origine

La production nationale de voitures particulières s'est redressée après la pandémie pour atteindre 3,4 millions d'unités en 2024, stimulant directement les commandes sur le marché des actionneurs hydrauliques automobiles au Japon. Bien que la production de mars 2025 ait reculé de 5,9 % après l'imposition des droits de douane américains, les équipementiers rapatrient des sous-ensembles d'une valeur de 220 milliards JPY pour atténuer le risque d'approvisionnement. Ces ajustements de capacité se traduisent par des appels de commandes plus stables pour les composants hydrauliques à court terme tout en préservant les volumes à long terme [3]« Japon – Guide commercial par pays », Administration du commerce international, trade.gov.

Le vieillissement du parc allonge les cycles de remplacement, élargissant les volumes du marché secondaire

L'âge moyen des véhicules continue d'augmenter à mesure que les consommateurs retardent leurs nouveaux achats, soutenant un marché secondaire résilient pour les actionneurs hydrauliques. Les inspections basées sur l'OBD-II débutant en octobre 2024 permettront de détecter plus précisément les cylindres de frein et les maîtres-cylindres d'embrayage usés, se traduisant par une demande de service prévisible chez les réparateurs indépendants. Les revenus de l'entretien des véhicules au Japon ont atteint 5,7 billions JPY en 2024, et les plateformes de maintenance prédictive exploitent les données des capteurs pour planifier les remplacements avant la défaillance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les véhicules électriques et les actionneurs électromécaniques | -2.1% | Centres urbains | Long terme (≥ 4 ans) |

| Déclin de la production nationale de véhicules | -1.3% | Aichi et préfectures adjacentes | Court terme (≤ 2 ans) |

| Pénurie de techniciens d'usinage qualifiés | -0.8% | Clusters du Kansai | Moyen terme (2-4 ans) |

| Pénalités environnementales liées aux fuites d'huile | -0.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La transition vers les véhicules électriques et les actionneurs électromécaniques érode la part hydraulique

Les plateformes de véhicules électriques à batterie spécifient de plus en plus des freins et des suspensions électromécaniques, réduisant l'intégration hydraulique. ZF a remporté un contrat de 5 millions de véhicules pour des systèmes de freinage par câble intégraux qui éliminent entièrement les conduites hydrauliques. Les subventions favorisant les véhicules électriques à batterie et les véhicules à pile à combustible intensifient ce pivot, poussant les fournisseurs hydrauliques établis à se diversifier vers l'actionnement électronique.

Le déclin de la production nationale de véhicules limite le potentiel de croissance des volumes

Les récents droits de douane de 25 % sur les pièces automobiles japonaises à destination des États-Unis et un yen en hausse menacent la compétitivité à l'exportation. La production en usine de mars 2025 a enregistré la plus forte baisse depuis 2020, incitant les équipementiers à mettre leurs lignes en veille de manière intermittente. La tension sur le marché du travail et la hausse des coûts d'emprunt aggravent la pression, rendant le marché des actionneurs hydrauliques automobiles au Japon plus dépendant de la résilience du marché secondaire que des volumes de nouveaux véhicules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules utilitaires stimulent la croissance malgré la domination des voitures particulières

Les voitures particulières ont conservé une part de 68,10 % du marché des actionneurs hydrauliques automobiles au Japon en 2025, reflétant une demande de mobilité personnelle bien ancrée. Pourtant, les véhicules utilitaires moyens et lourds enregistreront le TCAC le plus élevé de 7,78 % jusqu'en 2031, portés par des incitations aux camions à hydrogène qui spécifient des unités hydrauliques avancées avec des joints résistants à la corrosion. Ce changement dilue marginalement la part des voitures particulières sur la période de prévision, mais augmente la valeur totale de la production car les véhicules utilitaires intègrent un contenu d'actionneurs plus élevé par unité. Les fourgonnettes utilitaires légères continuent de connaître une adoption régulière à mesure que la livraison du dernier kilomètre se développe.

Le marché des actionneurs hydrauliques automobiles au Japon gagne en profondeur stratégique grâce aux exigences des véhicules utilitaires en matière de conceptions durables et réparables capables de résister à des cycles d'utilisation élevés. Les exploitants de flottes privilégient les actionneurs avec surveillance intégrée de l'état pour minimiser les temps d'arrêt, stimulant la demande d'unités équipées de capteurs. Les voitures particulières, bien que moins dynamiques en termes de croissance, restent essentielles pour la stabilité des volumes et servent de banc d'essai pour les systèmes hybrides hydrauliques-électroniques qui migrent ensuite vers des plateformes plus lourdes.

Par type d'application : les systèmes d'injection de carburant émergent comme moteur de croissance

Les actionneurs de frein représentaient 44,60 % de la taille du marché des actionneurs hydrauliques automobiles au Japon en 2025, soutenus par les réglementations de sécurité et une intégration quasi universelle. Cependant, les actionneurs d'injection de carburant afficheront le TCAC le plus rapide de 7,01 % jusqu'en 2031, les équipementiers affinant l'efficacité de la combustion en prévision de plafonds d'émissions plus stricts. Les capteurs de pression et de température intégrés dans l'ensemble actionneur d'injecteur permettent la maintenance prédictive, réduisant les arrêts imprévus du moteur.

Les systèmes de volet de mélange de climatisation et de réglage de siège ajoutent un volume incrémental, mais leur part est inférieure à celle des applications de groupe motopropulseur et de sécurité. La maintenance prédictive stimule également les remplacements d'actionneurs de frein, car les données de diagnostic permettent désormais d'identifier la baisse de montée en pression avant que la sensation de pédale ne se détériore, renforçant les ventes sur le marché secondaire.

Par conception d'actionneur : les systèmes rotatifs gagnent en dynamisme dans les applications actives

Les actionneurs linéaires représentaient 74,80 % de la part du marché des actionneurs hydrauliques automobiles au Japon en 2025, grâce à leur intégration simple dans les freins et les embrayages. Les conceptions rotatives, bien que moins importantes en chiffres absolus, progresseront plus rapidement à un TCAC de 8,02 % à mesure que la suspension active et la direction des roues arrière se diffusent dans les modèles premium et de performance. L'amortisseur rotatif hydraulique à 40 Hz de ClearMotion souligne le bond en avant en termes de réponse en fréquence désormais réalisable avec des unités rotatives compactes.

L'intérêt croissant pour les amortisseurs rotatifs magnétorhéologiques offrant un couple de 600 Nm à un temps de réponse inférieur à 50 ms met en évidence la trajectoire vers un contrôle de mouvement rapide et multi-axes. Les fournisseurs d'actionneurs linéaires répondent en ajoutant une technologie de joint intelligent et des fluides à faible viscosité pour conserver leur position dominante dans les segments de grande série.

Par canal de vente : l'accélération du marché secondaire reflète le vieillissement du parc

Les équipementiers d'origine ont capté 90,85 % de la taille du marché des actionneurs hydrauliques automobiles au Japon en 2025 en raison de l'intégration étroite entre les actionneurs et les unités de commande électronique lors de l'assemblage des véhicules. Pourtant, le marché secondaire affichera un TCAC de 8,66 % à mesure que l'âge médian des véhicules au Japon augmente et que les inspections périodiques OBD-II se généralisent. Les garages indépendants investissent dans des bancs d'essai hydrauliques et des abonnements à des outils d'analyse de données pour entretenir les actionneurs équipés de capteurs, tandis que les distributeurs de pièces stockent des unités reconditionnées à marges plus élevées répondant aux derniers codes de qualité JASO.

Les cycles de possession plus longs incitent également les flottes à équiper rétroactivement des kits de maintenance prédictive sur les circuits hydrauliques existants, élargissant la base de revenus du marché secondaire. Les réseaux de service agréés par les équipementiers dominent les réparations sous garantie, mais les chaînes indépendantes gagnent des parts sur les véhicules de plus de cinq ans.

Analyse géographique

La chaîne d'approvisionnement automobile japonaise est concentrée à Aichi, Hiroshima et dans le nord de Kyushu, Aichi accueillant à elle seule au moins 30 % de la production nationale de véhicules. Par conséquent, la demande d'actionneurs reflète les cadences de production des installations de Toyota, Aisin et Denso. Le corridor Tokyo-Osaka, doté d'une infrastructure TIC avancée, est à la pointe de l'adoption d'actionneurs hydrauliques équipés de capteurs qui transmettent des données en temps réel vers des plateformes de gestion de flotte. Les projets pilotes de camions à hydrogène centrés sur les ports de Tokyo amplifient davantage la demande localisée d'unités résistantes à la corrosion. Les ports du nord de Kyushu facilitent également l'exportation de composants vers les usines d'équipementiers asiatiques, renforçant les boucles d'approvisionnement localisées.

Les préfectures rurales présentent un profil contrasté : parcs de véhicules plus anciens, kilométrage annuel plus faible et plus grande dépendance aux ateliers de service du marché secondaire. Ces facteurs ancrent une demande stable de pièces de rechange et protègent le marché des actionneurs hydrauliques automobiles au Japon des fluctuations cycliques de la production. Les subventions gouvernementales au rapatriement canalisent de nouvelles capacités d'usinage vers le nord du Tohoku, diversifiant les empreintes de production et raccourcissant les délais. Les politiques environnementales diffèrent selon les municipalités. Tokyo applique des règles de prévention des fuites plus strictes, obligeant les usines d'assemblage à améliorer les joints et à adopter le recyclage en circuit fermé des fluides hydrauliques. Les préfectures de l'ouest, menées par le Kansai, gèrent des bacs à sable de maintenance prédictive dans le cadre d'initiatives d'usines intelligentes, accélérant le déploiement d'actionneurs à intelligence artificielle en périphérie. La géographie insulaire du pays encourage les équipementiers à s'approvisionner en actionneurs sur le marché intérieur pour éviter les goulets d'étranglement logistiques, bénéficiant aux producteurs locaux dotés d'une capacité rapide de modification technique. Les futurs pôles de demande s'alignent sur les corridors de camions à pile à combustible le long des autoroutes Shin-Tomei et Chuo, où les stations à hydrogène se multiplient dans le cadre de la Stratégie de croissance verte du Ministère de l'Économie, du Commerce et de l'Industrie. Les fournisseurs capables de certifier des actionneurs pour une exposition à l'hydrogène sont bien positionnés pour capter ces débouchés émergents.

Paysage concurrentiel

Les champions nationaux tels que Denso, Aisin, KYB et Hitachi Astemo s'appuient sur des liens de longue date avec les équipementiers, une production verticalement intégrée et une expertise hydraulique approfondie pour maintenir des positions de premier plan sur le marché des actionneurs hydrauliques automobiles au Japon. Hitachi Astemo vise un chiffre d'affaires de 14,8 milliards USD pour l'exercice 2025, allouant 100 millions USD à des améliorations d'usines aux États-Unis pour soutenir la demande mondiale d'actionneurs intelligents. La production hebdomadaire d'un million d'amortisseurs de KYB souligne les avantages d'échelle et constitue un tremplin pour des gammes de produits hybrides hydrauliques-électroniques.

Les multinationales européennes Bosch, Continental et ZF se positionnent sur les systèmes de freinage par câble et de direction par câble de nouvelle génération qui conservent toujours des sauvegardes hydrauliques de sécurité. Le contrat de 5 millions de véhicules de ZF illustre sa capacité à intégrer des sous-systèmes électromécaniques et hydrauliques à grande échelle. Les données de brevets révèlent une intensification de la recherche et développement dans les actionneurs linéaires hybrides de fusion, les fluides magnétorhéologiques et les modules de capteurs à intelligence artificielle en périphérie — des domaines où la collaboration avec les géants japonais de l'électronique offre une différenciation.

Les barrières à l'entrée sur le marché restent élevées : tests de certification rigoureux, usinage à forte intensité capitalistique et interfaces logicielles propriétaires des équipementiers dissuadent les nouveaux acteurs. Néanmoins, des opportunités de marché inexploitées émergent dans les services de maintenance prédictive, où les marges de rentabilité sont tirées par l'analyse de données plutôt que par le matériel. Les fabricants d'actionneurs qui s'associent à des plateformes en nuage captent des revenus récurrents liés à des garanties de disponibilité.

Leaders du secteur des actionneurs hydrauliques automobiles au Japon

Denso Corporation

Aisin Corporation

Hitachi Astemo Ltd.

Robert Bosch GmbH

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : ZF a remporté un contrat de freinage par câble pour équiper près de 5 millions de véhicules, associant l'actionnement électromécanique à la redondance hydraulique pour répondre aux normes de sécurité mondiales.

- Janvier 2025 : Bosch a dévoilé le système de gestion du mouvement du véhicule au CES 2025, intégrant des modules de freinage par câble et de direction par câble qui conservent une sauvegarde hydraulique pour des performances de sécurité en cas de défaillance.

Périmètre du rapport sur le marché des actionneurs hydrauliques automobiles au Japon

Le rapport sur le marché des actionneurs hydrauliques automobiles au Japon couvre les tendances actuelles et à venir ainsi que les développements technologiques récents. Le rapport fournira une analyse détaillée du marché par différents domaines selon le type de véhicule et le type d'application. La part de marché des principales entreprises d'actionneurs hydrauliques et l'analyse au niveau des pays seront fournies dans le rapport.

| Voiture particulière |

| Véhicule utilitaire léger |

| Véhicule utilitaire moyen et lourd |

| Autobus et autocars |

| Actionneur de frein |

| Actionneur de papillon des gaz |

| Actionneur de réglage de siège |

| Actionneur de fermeture |

| Actionneur d'injection de carburant |

| Actionneur de volet de mélange de climatisation |

| Autres |

| Actionneurs hydrauliques linéaires |

| Actionneurs hydrauliques rotatifs |

| Équipementier d'origine |

| Marché secondaire |

| Par type de véhicule | Voiture particulière |

| Véhicule utilitaire léger | |

| Véhicule utilitaire moyen et lourd | |

| Autobus et autocars | |

| Par type d'application | Actionneur de frein |

| Actionneur de papillon des gaz | |

| Actionneur de réglage de siège | |

| Actionneur de fermeture | |

| Actionneur d'injection de carburant | |

| Actionneur de volet de mélange de climatisation | |

| Autres | |

| Par conception d'actionneur | Actionneurs hydrauliques linéaires |

| Actionneurs hydrauliques rotatifs | |

| Par canal de vente | Équipementier d'origine |

| Marché secondaire |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des actionneurs hydrauliques automobiles au Japon ?

Le marché s'élevait à 3,32 millions USD en 2026.

Quel taux de croissance annuel composé est prévu pour le marché jusqu'en 2031 ?

Il devrait croître à un TCAC de 6,56 %, atteignant 4,57 millions USD d'ici 2031.

Quelle catégorie de véhicules se développe le plus rapidement ?

Les véhicules utilitaires moyens et lourds sont en tête avec un TCAC de 7,78 %, grâce aux incitations aux camions à hydrogène.

Pourquoi les actionneurs hydrauliques rotatifs gagnent-ils en popularité ?

Les programmes de suspension active et de direction des roues arrière exigent des unités rotatives compactes offrant une réponse plus rapide à 40 Hz par rapport aux conceptions linéaires traditionnelles.

Dernière mise à jour de la page le: