Taille et part du marché des tableaux de bord automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

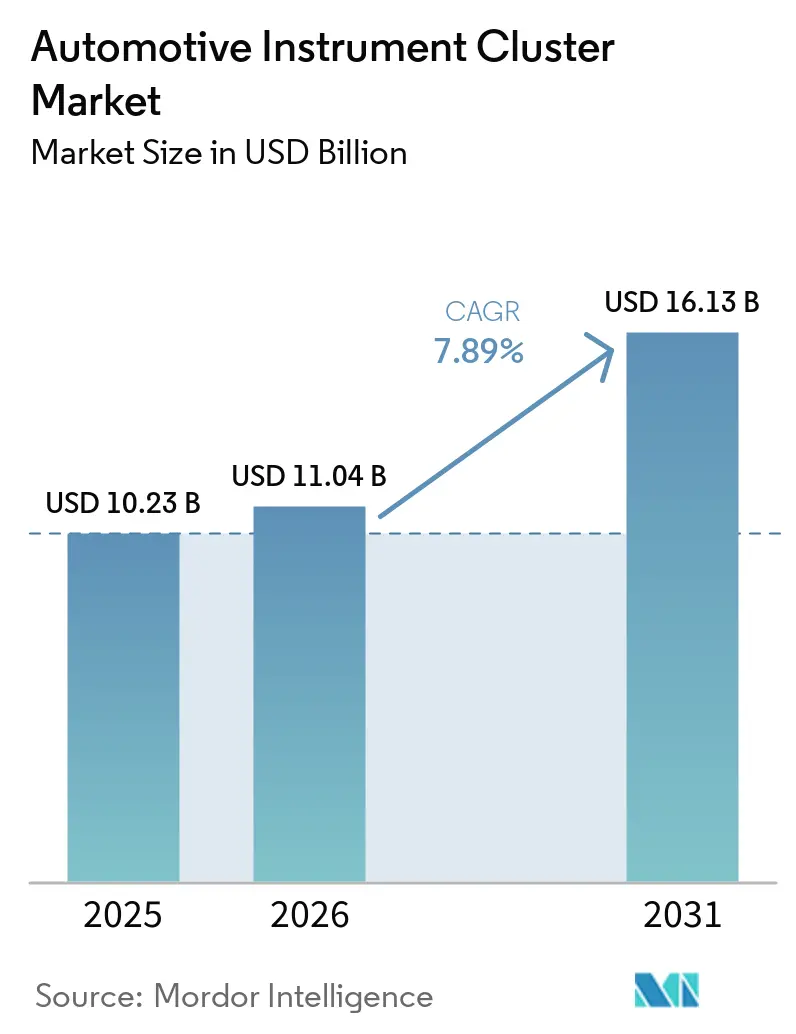

| Taille du Marché (2026) | 11.04 Milliards de dollars |

| Taille du Marché (2031) | 16.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.89% CAGR |

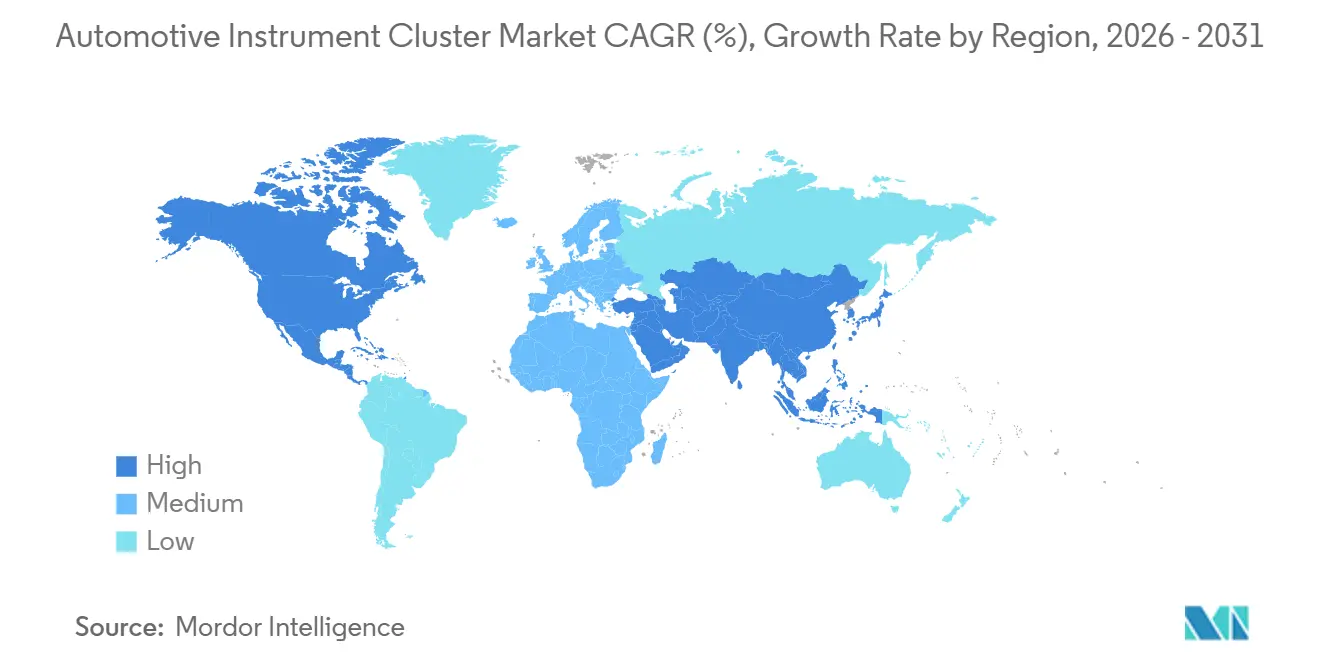

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tableaux de bord automobiles par Mordor Intelligence

La taille du marché des tableaux de bord automobiles devrait progresser de 10,23 milliards USD en 2025 et 11,04 milliards USD en 2026 à 16,13 milliards USD d'ici 2031, enregistrant un CAGR de 7,89 % entre 2026 et 2031. La conception moderne des habitacles fait évoluer le matériel des tableaux de bord, passant des jauges mécaniques à des écrans entièrement reconfigurables qui combinent vitesse, état de la batterie et alertes d'aide à la conduite dans un seul champ de vision. Les constructeurs automobiles considèrent désormais le tableau de bord comme une interface actualisable par logiciel, capable de générer des revenus après-vente grâce à des thèmes téléchargeables, tout en respectant des règles de distraction plus strictes qui exigent des données concises et lisibles d'un coup d'œil. Les réglementations orientent cette évolution : la règle de cybersécurité R155 et la règle de mise à jour logicielle R156 des Nations Unies sont devenues obligatoires pour les nouveaux types de véhicules en 2024, contraignant les fournisseurs à renforcer les piles logicielles des tableaux de bord[1]"Cybersécurité - Nouveaux défis : ISO/SAE 21434, UNECE WP.29 R155 et R156," Robert Bosch GmbH, www.bosch-engineering.com. L'innovation matérielle suit le rythme, avec des panneaux flexibles permettant des configurations incurvées qui épousent les contours du tableau de bord, et des architectures électriques zonales offrant la bande passante graphique nécessaire à des visualisations riches.

Principaux enseignements du rapport

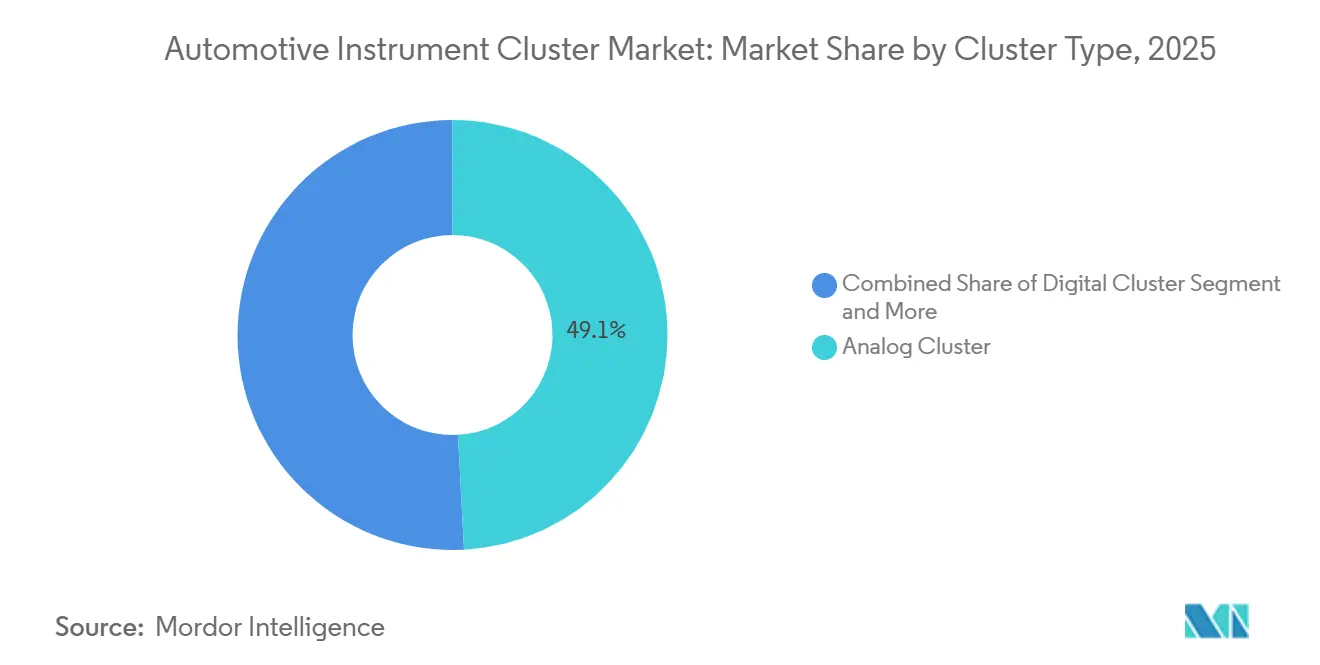

- Par type de tableau de bord, les tableaux de bord analogiques détenaient 49,14 % de la part du marché des tableaux de bord automobiles en 2025. Les tableaux de bord numériques progressent à un CAGR de 8,34 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières dominaient le marché des tableaux de bord automobiles avec une part de marché de 56,21 % en 2025 et devraient croître à un CAGR de 7,75 % jusqu'en 2031.

- Par type de propulsion, les modèles à moteur à combustion interne représentaient 71,35 % de la part du marché des tableaux de bord automobiles en 2025. Le sous-segment des véhicules électriques à batterie demeure le plus dynamique, progressant à un CAGR de 9,92 % jusqu'en 2031.

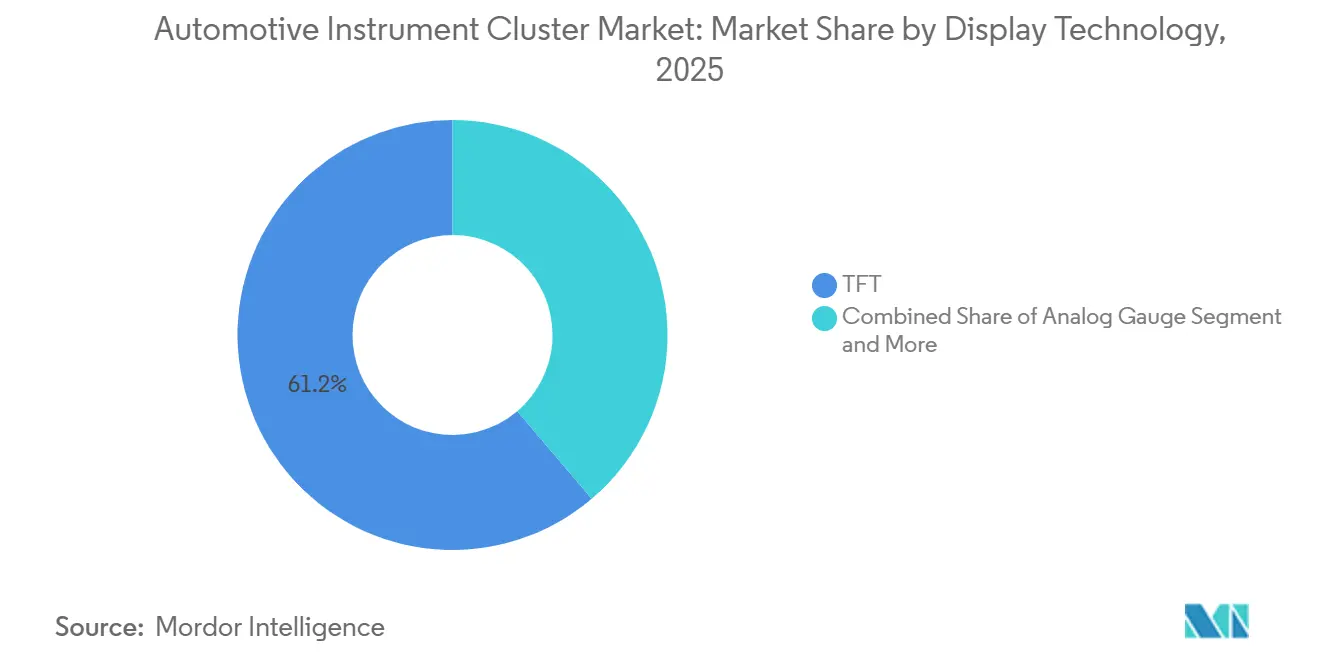

- Par technologie d'affichage, les panneaux à transistors en couches minces représentaient 61,22 % de la part du marché des tableaux de bord automobiles en 2025, tandis que les unités à diodes électroluminescentes organiques progressent à un CAGR de 8,76 % jusqu'en 2031.

- Par canal de vente, les équipements vendus directement aux constructeurs de véhicules représentaient 87,41 % de la part du marché des tableaux de bord automobiles en 2025. Le marché secondaire de la rénovation progresse à un CAGR de 9,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait le marché des tableaux de bord automobiles avec une part de marché de 35,66 % en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 8,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tableaux de bord automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Remplacement des affichages analogiques par des tableaux de bord numériques | +1.8% | Mondial (Asie-Pacifique et Europe en tête) | Moyen terme (2 à 4 ans) |

| La demande en véhicules électriques stimule les affichages d'état de la batterie | +1.5% | Asie-Pacifique au cœur | Court terme (≤ 2 ans) |

| Intégration des systèmes d'aide à la conduite et de l'interface homme-machine connectée | +1.2% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| Architecture de véhicule définie par logiciel | +1.1% | Europe et Amérique du Nord en précurseurs | Long terme (≥ 4 ans) |

| Les panneaux OLED flexibles réduisent les coûts | +0.9% | Segment premium mondial | Long terme (≥ 4 ans) |

| Expériences immersives en habitacle 3D/réalité augmentée | +0.6% | Segment luxe mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage des tableaux de bord analogiques aux tableaux de bord entièrement numériques

Les constructeurs automobiles abandonnent les jauges mécaniques car les configurations entièrement logicielles réduisent les coûts de changement d'outillage, prennent en charge la localisation par mise à jour à distance et s'adaptent aux graphiques riches d'aide à la conduite. Les marques japonaises qui privilégiaient autrefois les cadrans optitron livrent désormais des compteurs entièrement LCD sur leurs modèles grand public, soulignant un point de basculement mondial vers les tableaux de bord numériques. Le rappel de Ford en 2025, déclenché par des pannes d'écran noir sur certains pick-ups, a mis en évidence l'importance d'une validation rigoureuse lorsque la redondance analogique disparaît[2]"Ford rappelle plus de 355 000 pick-ups en raison d'une défaillance de l'affichage du tableau de bord", ET Auto, auto.economictimes.indiatimes.com. Pour rassurer les acheteurs nostalgiques des aiguilles tactiles, les marques premium ajoutent des retours haptiques et des panneaux OLED à fort contraste qui imitent la profondeur physique. Les fournisseurs qui affinent la lisibilité des polices, la science des couleurs et le comportement de réveil instantané remportent les appels d'offres de conception, car la fiabilité du tableau de bord devient un indicateur de sécurité.

Croissance de la production de véhicules électriques nécessitant des affichages d'état de la batterie

Les groupes motopropulseurs électriques à batterie contraignent les tableaux de bord à afficher des données énergétiques granulaires : état de charge, autonomie restante, intensité du freinage régénératif et autonomie liée à la température. Le tableau de bord de la Chevrolet Equinox EV établit un nouveau standard, présentant le pourcentage de charge, l'historique énergétique et le flux de puissance en temps réel d'un seul coup d'œil. L'anxiété des conducteurs face à l'autonomie restante intensifie la demande de visuels dynamiques qui s'adaptent au terrain et aux conditions météorologiques. Le tableau de bord évolue donc d'un simple ensemble de jauges passives à un outil de coaching actif, incitant à des comportements qui préservent la santé de la batterie. À mesure que davantage de juridictions annoncent des suppressions progressives des moteurs à combustion, les fournisseurs de tableaux de bord automobiles intègrent l'analyse de la batterie comme une fonctionnalité de base plutôt que comme un ajout réservé aux véhicules électriques.

Intégration des systèmes d'aide à la conduite et des voitures connectées dans l'interface homme-machine

La réglementation exige que les alertes de maintien de voie, de freinage d'urgence et d'assistance à la limitation de vitesse soient affichées dans le champ de vision avant du conducteur. La National Highway Traffic Safety Administration limite le temps de regard hors de la route, poussant les indicateurs d'état des systèmes d'aide à la conduite vers le tableau de bord où la durée du coup d'œil est brève. Les fournisseurs de semi-conducteurs intègrent désormais des cœurs GPU hétérogènes qui maintiennent des rendus 3D riches sans ajouter d'unités de contrôle électronique séparées, faisant du tableau de bord le principal support de retour de la fusion de capteurs. La collaboration entre les studios d'interface homme-machine logicielle et les intégrateurs de rang 1 se concentre sur la hiérarchie : les alertes critiques apparaissent instantanément, tandis que les signaux secondaires se dissimulent derrière des touches logicielles.

Architectures de véhicules définies par logiciel favorisant les tableaux de bord reconfigurables

Les architectures électriques zonales centralisent le calcul de sorte qu'un seul contrôleur de domaine peut modifier les graphiques du tableau de bord longtemps après la vente. Les mises à jour à distance débloquent des thèmes payants ou ajoutent des icônes pour de nouveaux packages d'aide à la conduite, transformant le tableau de bord en canal de revenus après-achat. Cette flexibilité introduit également de nouveaux vecteurs de cybermenaces. La règle de cybersécurité R155 de l'UNECE oblige les constructeurs automobiles à mettre en œuvre une surveillance des menaces tout au long de la vie du véhicule, rendant obligatoires le démarrage sécurisé, les communications chiffrées et la journalisation des événements. Les fournisseurs de rang 1 qui certifient leur conformité prennent un avantage concurrentiel, car les constructeurs évitent de réauditer plusieurs fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé et sensibilité aux prix | −1.2% | Marchés émergents | Court terme (≤ 2 ans) |

| Pénuries dans les chaînes d'approvisionnement héritées | −0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Charge de conformité en matière de cybersécurité | −0.6% | Union européenne et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur la distraction du conducteur | −0.4% | Union européenne et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et sensibilité aux prix dans les segments grand public

Les tableaux de bord numériques représentent encore un surcoût matériel par rapport aux unités analogiques, ce qui constitue un obstacle pour les voitures d'entrée de gamme et les motocycles, où les acheteurs privilégient des prix de transaction plus bas. Les kits pour le marché secondaire témoignent de la demande des consommateurs pour des affichages modernes, mais révèlent également des seuils de consentement à payer. Les fournisseurs poursuivent l'intégration verticale, en maîtrisant le rétroéclairage, le capteur tactile et l'assemblage des cartes, pour réduire chaque dollar de coût. Certains équipementiers proposent des options par niveaux, réservant les tableaux de bord entièrement numériques aux finitions premium, ce qui fragmente toutefois les économies d'échelle et dilue le levier d'achat.

Pénuries dans les chaînes d'approvisionnement héritées pour les circuits intégrés et les écrans

La Chine exigera des sélecteurs physiques pour les fonctions clés à partir de juillet 2027, interdisant la sélection de vitesse uniquement par écran et veillant à ce que les tableaux de bord ne soient pas surchargés d'entrées tactiles. Des vérifications similaires apparaissent dans les directives américaines et européennes sur la distraction, limitant effectivement le nombre de niveaux de menus qu'un conducteur doit parcourir. Les concepteurs simplifient donc les interfaces, adoptent des icônes plus grandes et privilégient l'atténuation contextuelle pour préserver le temps de regard. L'ensemble de règles incite les équipes d'interface homme-machine à équilibrer l'effet visuel et le contrôle réglementaire, en favorisant une typographie claire plutôt que des graphiques ornementaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tableau de bord : le numérique progresse malgré la domination de l'analogique

Les unités analogiques représentaient 49,14 % de la part du marché des tableaux de bord automobiles en 2025, soutenues par des modèles à faible coût et des flottes commerciales qui valorisent la simplicité robuste. Pourtant, les tableaux de bord entièrement numériques, progressant à un CAGR de 8,34 %, ancrent les habitacles de nouvelle génération qui fusionnent navigation, alertes des systèmes d'aide à la conduite et personnalisation. Les fournisseurs exploitent les panneaux émissifs pour obtenir des noirs profonds et une faible latence, permettant des thèmes sensibles au contexte qui basculent entre les modes sport, éco et autonome. Les mandats réglementaires visant à afficher l'état des aides à la conduite rendent les aiguilles physiques insuffisantes, accélérant le basculement. Les cercles d'enthousiastes admirent encore le balayage tactile d'une aiguille, et les marques patrimoniales combinent parfois des anneaux analogiques avec des écrans centraux comme passerelle vers la nostalgie.

Le marché des tableaux de bord automobiles répond en alignant l'offre sur la demande numérique. Les fabricants investissent dans des pipelines graphiques qui compilent une fois et se déploient sur toutes les tailles d'écran, réduisant les frais d'ingénierie. À mesure que les tableaux de bord se synchronisent avec les affichages tête haute, les avertissements redondants s'estompent, libérant de l'espace pour des cartes plus riches. Les derniers bastions analogiques servent de plus en plus les deux-roues des marchés émergents ou les engins hors route de niche, où l'éblouissement, les vibrations et les commandes compatibles avec les gants priment sur le style. Même là, des solutions hybrides s'infiltrent : un écran à transistors en couches minces compact s'insère entre les jauges mécaniques pour satisfaire les ensembles d'informations minimaux sans réingénierie complète des tableaux de bord.

Par type de véhicule : les voitures particulières en tête, les deux-roues se numérisent

Les voitures particulières ont capté 56,21 % de la part du marché des tableaux de bord automobiles en 2025 et constituent également le segment à la croissance la plus rapide avec un CAGR de 7,75 % jusqu'en 2031, reflétant des volumes de production dominants et l'appétit des consommateurs pour des intérieurs connectés. Les crossovers électriques et les berlines premium débutent fréquemment avec de grands tableaux de bord numériques qui se diffusent vers les segments intermédiaires lors des rafraîchissements de cycle de modèle. Les deux-roues, autrefois satisfaits d'aiguilles de vitesse et de carburant, adoptent désormais de petits écrans à transistors en couches minces pour afficher des flèches de navigation et des alertes d'appel, reflétant la culture des smartphones chez les conducteurs urbains. Les fourgonnettes de flotte et les camions moyens sont en retard, mais les exigences réglementaires en matière d'enregistrement des données les poussent vers des tableaux de bord numériques qui standardisent le retour sur le score du conducteur.

Au sein du marché des tableaux de bord automobiles, la domination des voitures particulières génère des économies d'échelle qui se répercutent sur les motocycles et les véhicules utilitaires légers, abaissant les barrières à l'entrée. Les conducteurs apprécient les indications instantanées de position de vitesse et les invites musicales Bluetooth, transformant les tableaux de bord compacts en déclarations de style de vie. Les constructeurs automobiles unifient le langage de conception sur plusieurs carrosseries, de sorte qu'un SUV et une citadine partagent les graphiques sous-jacents tout en alternant les accents de couleur. Cette approche réduit les frais de validation logicielle, ce qui est crucial à mesure que la cadence des mises à jour s'accélère. Les opérateurs commerciaux surveillent les indicateurs de fiabilité ; une fois que les tableaux de bord à semi-conducteurs ont prouvé leur durabilité sur le terrain, l'adoption s'étend aux bus et aux triporteurs de livraison du dernier kilomètre avec des besoins croissants en visibilité du chargement.

Par type de propulsion : le MCI domine, les VEB accélèrent

Les véhicules à moteur à combustion interne détenaient 71,35 % de la part du marché des tableaux de bord automobiles en 2025, maintenant leur suprématie numérique grâce à des empreintes de fabrication établies et au pragmatisme face aux prix des carburants. Les véhicules électriques à batterie, progressant à un CAGR de 9,92 %, injectent de nouvelles couches de données — taux de charge, intensité régénérative et conditionnement thermique — dans le support du tableau de bord. Les groupes motopropulseurs hybrides compliquent davantage les visuels, car les conducteurs jonglent entre l'autonomie en carburant et la charge de la batterie, incitant à des architectures de jauges qui basculent de manière transparente entre les modes. Les prototypes électriques à pile à combustible nécessitent des lectures de pression d'hydrogène et d'état de la pile, préfigurant les futurs ensembles de jauges.

Le marché des tableaux de bord automobiles est ainsi segmenté par composants spécifiques à la propulsion plutôt que par type d'écran seul. Les boîtes à outils graphiques comprennent des tuiles modulaires, des barres d'état de charge, des anneaux d'efficacité et des indicateurs de boost qui s'activent en fonction du groupe motopropulseur. Cette approche configurable évite les variantes matérielles coûteuses, soutenant la flexibilité de la chaîne de montage. Les acheteurs de voitures migrant vers des plateformes électriques s'attendent déjà à des affichages nets et informatifs ; les tableaux de bord qui accusent un retard par rapport à la fluidité des smartphones risquent de nuire à la perception de la marque. Par conséquent, les fournisseurs traitent les tableaux de bord des véhicules électriques à batterie comme le fer de lance de l'innovation, avant de transférer les enseignements aux modèles à combustion encore en production à fort volume.

Par technologie d'affichage : les transistors en couches minces en tête, les OLED gagnent le segment premium

Les panneaux à transistors en couches minces représentaient 61,22 % de la part du marché des tableaux de bord automobiles en 2025, grâce à des usines de fabrication matures à haut rendement et des rétroéclairages stables. Les panneaux à diodes électroluminescentes organiques, progressant à un CAGR de 8,76 %, séduisent les marques de luxe en quête de courbes sans cadre et de niveaux de noir parfaits qui rehaussent la qualité perçue de l'habitacle. Les LCD et les jauges analogiques persistent là où les contraintes budgétaires l'imposent, bien que même les finitions d'entrée de gamme associent de plus en plus des carrés LCD de base à des anneaux d'aiguilles. Les affichages tête haute complètent, mais remplacent rarement, le tableau de bord, renforçant son rôle de principal centre d'information.

À mesure que le marché des tableaux de bord automobiles adopte les écrans émissifs, les fournisseurs font face à des préoccupations de longévité liées au marquage des pixels des OLED. Les atténuations logicielles comprennent le décalage de pixels et des cartes de luminosité adaptatives qui équilibrent l'usure. En contrepartie, les substrats flexibles allègent le poids et permettent aux concepteurs d'enrouler les écrans sur les ailes du tableau de bord, offrant des configurations panoramiques sans espaces de jointure. Les fournisseurs de transistors en couches minces répliquent avec des technologies tactiles intégrées avancées et des rétroéclairages mini-LED, réduisant l'écart visuel.

Par canal de vente : les équipementiers dominent, les rénovations du marché secondaire en forte hausse

Les livraisons en première monte représentaient 87,41 % de la part du marché des tableaux de bord automobiles en 2025, car les constructeurs automobiles spécifient les tableaux de bord lors du développement de la plateforme et les intègrent dans les réseaux du véhicule. Les kits de rénovation, cependant, progressent à un CAGR de 9,34 % à mesure que les enthousiastes modernisent leurs tableaux de bord sans acheter de nouvelles voitures. Les tableaux de bord prêts à l'emploi reproduisent l'ajustement d'usine tout en ajoutant la mise en miroir de smartphone et la commutation de thèmes ; certains conservent même la garantie en utilisant des numéros de pièces officiels.

Au sein du marché des tableaux de bord automobiles, le marché secondaire favorise la créativité, et les petits fournisseurs intègrent des modules de microtélématique qui contournent le bus CAN du véhicule, offrant des mises à jour à distance basées sur le cloud sans implication du constructeur automobile. Pourtant, la tendance favorise le matériel fourni par les équipementiers, car les architectures zonales fusionnent la logique du tableau de bord et de l'infodivertissement sur un seul système sur puce, rendant la substitution techniquement difficile. La réglementation joue également un rôle : les processus d'approbation en matière de cybersécurité dissuadent de nombreuses entreprises de rénovation de toucher aux affichages critiques, ralentissant la prolifération du marché gris.

Analyse géographique

L'Amérique du Nord a sécurisé 35,66 % de la part du marché des tableaux de bord automobiles en 2025, aidée par une forte production de pick-ups et de SUV et des consommateurs avides de grands écrans configurables. Les directives fédérales sur la distraction poussent les constructeurs automobiles de Detroit à valider la clarté des polices et les priorités des alertes, influençant le langage de conception mondial. La région pilote également des mises à jour à distance qui monétisent des ensembles de thèmes, offrant aux fournisseurs un banc d'essai nord-américain avant le déploiement mondial. Les perturbations d'approvisionnement lors des pénuries de semi-conducteurs ont suscité un intérêt pour la relocalisation, stimulant de nouveaux investissements dans les usines électroniques mexicaines qui peuvent respecter les règles de l'ACEUM tout en raccourcissant les délais. Les mandats émergents au niveau des États pour les retours haptiques et la luminance minimale en conduite nocturne façonnent davantage les exigences de rétroéclairage des tableaux de bord.

L'Asie-Pacifique est la région à la croissance la plus rapide, prévue à un CAGR de 8,05 % jusqu'en 2031. La poussée d'électrification de la Chine exige des tableaux de bord adaptés à l'analyse des batteries, tandis que son mandat de 2027 pour les commutateurs physiques protège les commandes critiques, confirmant le rôle durable du tableau de bord. L'Inde, le plus grand marché mondial de deux-roues, connaît une adoption rapide des écrans à transistors en couches minces à mesure que les conducteurs recherchent des indications de navigation et des alertes d'appel. L'assemblage local de modules de panneaux en Andhra Pradesh réduit la charge tarifaire et sécurise l'approvisionnement. Le Japon exploite sa profonde expertise en matière d'affichage pour exporter des panneaux à fort contraste, bien que les consolidations d'usines signalent un glissement vers des lignes OLED à plus forte marge. Les nations d'Asie du Sud-Est accueillent des scooters électriques économiques avec de petits tableaux de bord couleur, ouvrant de nouveaux niveaux de volume.

L'Europe reste un précurseur technologique malgré une expansion globale plus lente. Les équipementiers de luxe expérimentent des tableaux de bord OLED incurvés couvrant les zones conducteur et passager, utilisant des logiciels pour allouer dynamiquement l'espace entre la navigation et le divertissement. La gouvernance en matière de cybersécurité, ancrée par les réglementations de l'UNECE, ajoute des coûts de certification mais renforce également la confiance des acheteurs premium. Les règles de sécurité du continent exigent que les tableaux de bord hébergent des icônes d'aide à la conduite, incitant les derniers bastions analogiques vers des systèmes hybrides ou entièrement numériques. La volatilité énergétique géopolitique pousse les flottes vers des fourgonnettes électrifiées dont les tableaux de bord affichent des scores de conduite éco-responsable. Les fabricants sous contrat d'Europe de l'Est attirent des programmes d'assemblage qui permettent aux marques occidentales de se prémunir contre le risque d'un seul pays, et les règles européennes sur les taxes carbone aux frontières pourraient davantage promouvoir l'approvisionnement local en sous-composants critiques au sein de leurs tableaux de bord.

Paysage concurrentiel

Le marché des tableaux de bord automobiles présente une concentration modérée. Cinq intégrateurs de rang 1 dominent les accords d'approvisionnement à long terme avec les constructeurs automobiles mondiaux, mais des nouveaux entrants agiles exploitent les espaces blancs dans les marques électriques de niche. Continental, Denso, Bosch, Visteon et Nippon Seiki ancrent collectivement les gains de conception de plateformes, s'appuyant sur des intergiciels graphiques propriétaires et des chaînes d'outils internes synchronisées avec les serveurs de mise à jour à distance des constructeurs automobiles. Les rappels récents, comme l'événement d'écran noir de Ford, soulignent pourquoi la fiabilité et l'analyse des défaillances sur le terrain restent des facteurs de différenciation clés.

Les géants chinois de l'affichage se développent agressivement, tirant parti des usines d'électronique grand public à fort volume pour proposer des panneaux de qualité automobile à des coûts attractifs. Leur entrée remodèle la carte des approvisionnements, incitant les fournisseurs de rang 1 en place à approfondir leurs alliances avec des entreprises logicielles qui ajoutent des visuels de couche de perception et des analyses cloud. Les certifications de cybersécurité au titre de la R155 élèvent les barrières à l'entrée ; les fournisseurs qui livrent des cadres de démarrage sécurisé pré-audités raccourcissent les cycles de validation des constructeurs automobiles. Les accords de coopération, tels que le développement conjoint de pipelines de visualisation d'aide à la conduite, signalent un glissement des marges matérielles vers la valeur des abonnements logiciels.

Les spécialistes du marché secondaire cultivent des communautés d'enthousiastes de marque, en lançant des tableaux de bord adaptés à des lignes de modèles spécifiques avec l'apparence et la convivialité d'usine. Pourtant, à mesure que les équipementiers intègrent la cryptographie basée sur le NIV dans les nouvelles architectures, les installations de rénovation nécessitent des jetons de provisionnement officiels et limitent les importations parallèles. Les partenariats entre les fournisseurs de rang 1 et les fabricants de puces visent à intégrer des blocs de traitement d'image pour les flux de caméras directement dans les systèmes sur puce des tableaux de bord, consolidant la nomenclature tout en permettant la vidéo de remplacement de miroir. Sur la période de prévision, le succès dépend de l'équilibre entre la discipline de conformité et l'innovation rapide de l'interface homme-machine ; les entreprises qui maîtrisent les deux sont bien positionnées pour étendre leur empreinte sur le marché des tableaux de bord automobiles.

Leaders du secteur des tableaux de bord automobiles

Continental AG

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Nippon Seiki Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Leapmotor a sélectionné BlackBerry QNX comme système d'exploitation principal pour son prochain SUV électrique premium, permettant à un contrôleur unifié de gérer à la fois les graphiques du tableau de bord et la logique d'aide à la conduite.

- Janvier 2026 : Mack Trucks a lancé un tableau de bord numérique rénové sur le modèle TerraPro, ajoutant l'interface Co-Pilot qui diffuse des alertes de télématique et des données de consommation de carburant directement au conducteur.

Périmètre du rapport mondial sur le marché des tableaux de bord automobiles

Le marché des tableaux de bord automobiles est analysé selon le type de tableau de bord, le type de véhicule, le type de propulsion, la technologie d'affichage, le canal de vente et la géographie.

Par type de tableau de bord, le marché est segmenté en tableaux de bord analogiques, numériques et hybrides. Par type de véhicule, le marché est segmenté en deux-roues, trois-roues, voitures particulières, véhicules utilitaires légers, véhicules utilitaires moyens et lourds, et bus et autocars. Par type de propulsion, le marché est segmenté en moteur à combustion interne (MCI), véhicule électrique à batterie (VEB), véhicule hybride rechargeable (VHR), véhicule hybride électrique (VHE) et véhicule électrique à pile à combustible (VEPC). Par technologie d'affichage, le marché est segmenté en jauge analogique, LCD, OLED, transistors en couches minces et affichage tête haute. Par canal de vente, le marché est segmenté en équipementier et marché secondaire. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Espagne, Italie, France, Russie et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Turquie, Égypte, Afrique du Sud et reste du Moyen-Orient et de l'Afrique).

Les prévisions du marché sont fournies en termes de valeur (USD).

| Tableau de bord analogique |

| Tableau de bord numérique |

| Tableau de bord hybride |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Bus et autocars |

| Moteur à combustion interne (MCI) |

| Véhicule électrique à batterie (VEB) |

| Véhicule hybride rechargeable (VHR) |

| Véhicule hybride électrique (VHE) |

| Véhicule électrique à pile à combustible (VEPC) |

| Jauge analogique |

| LCD |

| OLED |

| Transistors en couches minces |

| Affichage tête haute |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de tableau de bord | Tableau de bord analogique | |

| Tableau de bord numérique | ||

| Tableau de bord hybride | ||

| Par type de véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | ||

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Bus et autocars | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Véhicule électrique à batterie (VEB) | ||

| Véhicule hybride rechargeable (VHR) | ||

| Véhicule hybride électrique (VHE) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par technologie d'affichage | Jauge analogique | |

| LCD | ||

| OLED | ||

| Transistors en couches minces | ||

| Affichage tête haute | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tableaux de bord automobiles en 2026 et à quelle vitesse va-t-il croître ?

La taille du marché des tableaux de bord automobiles devrait progresser de 10,23 milliards USD en 2025 et 11,04 milliards USD en 2026 à 16,13 milliards USD d'ici 2031, enregistrant un CAGR de 7,89 % entre 2026 et 2031.

Quelle catégorie de véhicules achète le plus de tableaux de bord ?

Les voitures particulières représentaient 56,21 % du chiffre d'affaires mondial en 2025, ce qui en fait le groupe d'acheteurs le plus important.

Quelle technologie domine actuellement les affichages des tableaux de bord ?

Les panneaux à transistors en couches minces sont en tête avec une part de marché de 61,22 % grâce à des chaînes d'approvisionnement matures et une tarification stable.

Pourquoi les tableaux de bord numériques sont-ils essentiels pour les véhicules électriques ?

Les configurations numériques révèlent l'état de la batterie, l'intensité du freinage régénératif et les prévisions d'autonomie en temps réel, tous essentiels pour gérer l'anxiété d'autonomie des conducteurs et se conformer aux règles de sécurité des véhicules électriques.

Dernière mise à jour de la page le: