自動車用電動ウォーターポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.41 十億米ドル |

| 市場規模 (2030) | 8.36 十億米ドル |

| 成長率 (2025 - 2030) | 13.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電動ウォーターポンプ市場分析

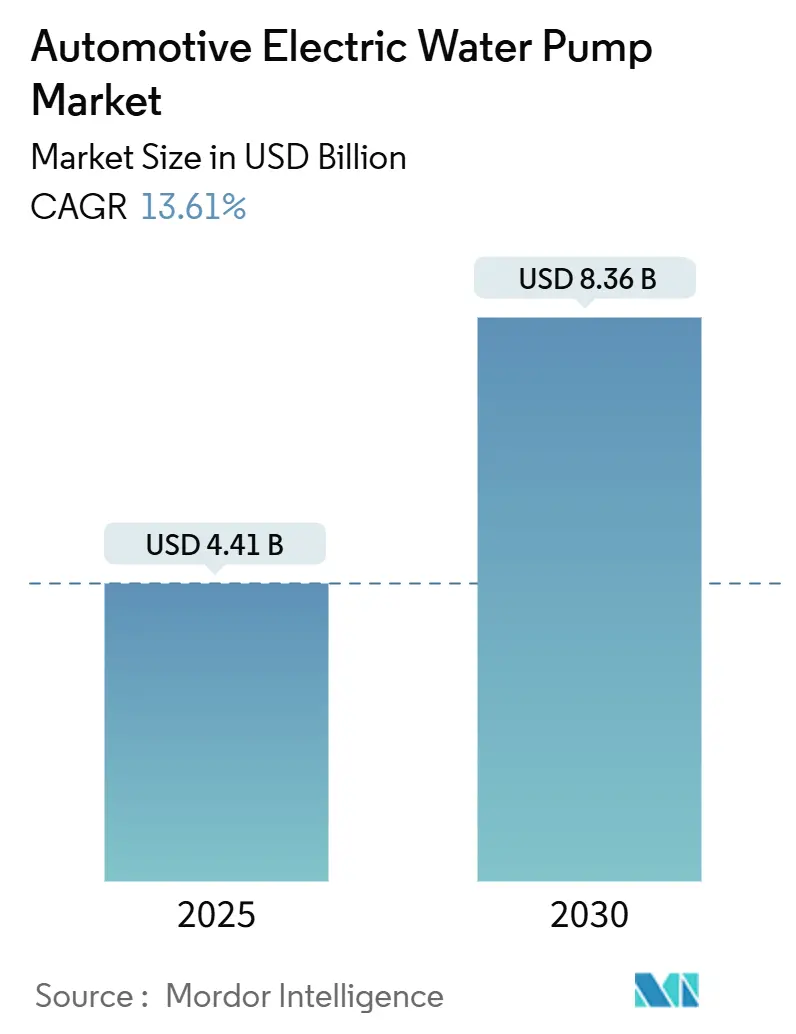

自動車用電動ウォーターポンプ市場規模は2025年に44億1,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率(CAGR)13.61%で成長し、2030年までに83億6,000万米ドルに達する見込みです。この軌跡は、電動パワートレインへの移行加速、寄生損失低減への取り組み、および車両アーキテクチャが800Vプラットフォームへ移行するにつれて高まる熱管理の複雑性を裏付けています。世界中の自動車メーカーは、エンジン回転数に依存しないソフトウェア制御の冷却水循環を採用し、Euro 7、CAFE、中国GBといった厳格化する基準への適合を支援しながら、バッテリーおよびパワーエレクトロニクスの寿命を延ばしています。ティア1サプライヤーおよび新規参入企業は、ブラシレスDC(BLDC)ポンプにAI対応予測アルゴリズムを組み込み、流量精度を向上させ、保証コストを削減しています。アジア太平洋地域は、中国の大規模なEV製造基盤と政策支援により、採用をリードしています。欧州と北米は、規制当局が効率目標を引き上げ、電動化インフラへの資金提供を行う中、これに続いています。

主要レポートのポイント

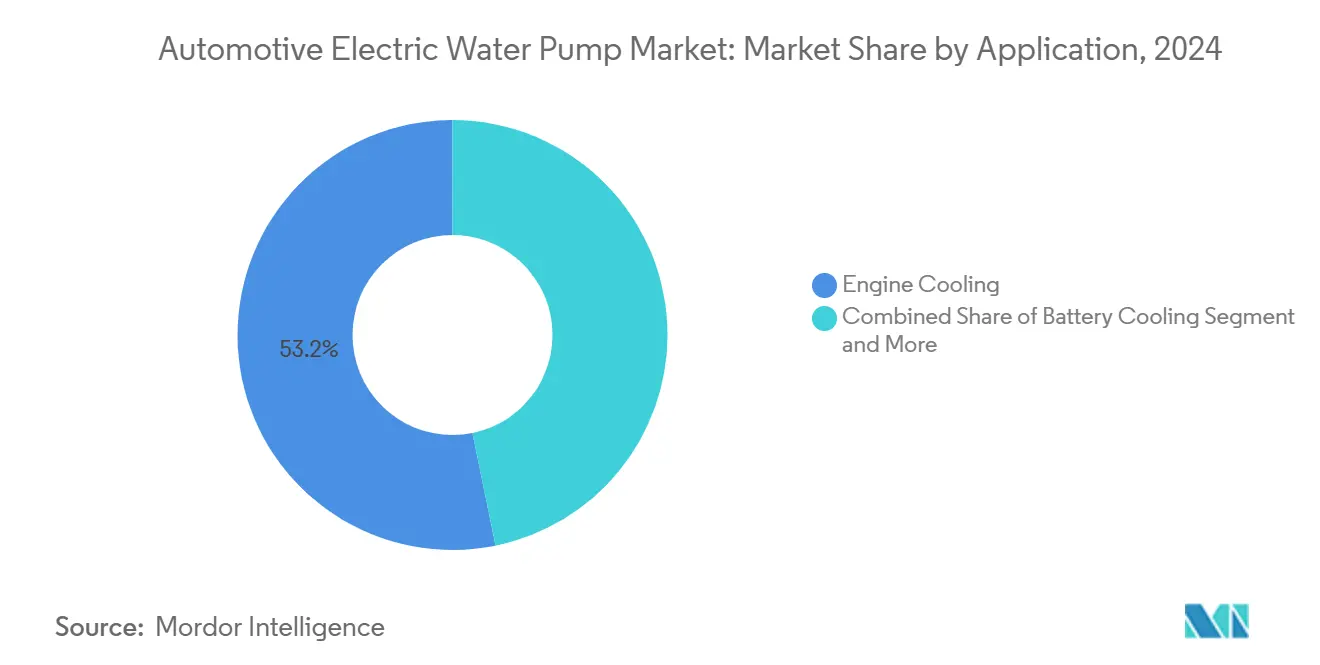

- 用途別では、エンジン冷却が2024年の自動車用電動ウォーターポンプ市場の53.16%を占め、バッテリー冷却は2030年にかけてCAGR 13.66%で拡大する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車用電動ウォーターポンプ市場の63.11%を占め、2030年にかけて最速のCAGR 13.65%を記録する見通しです。

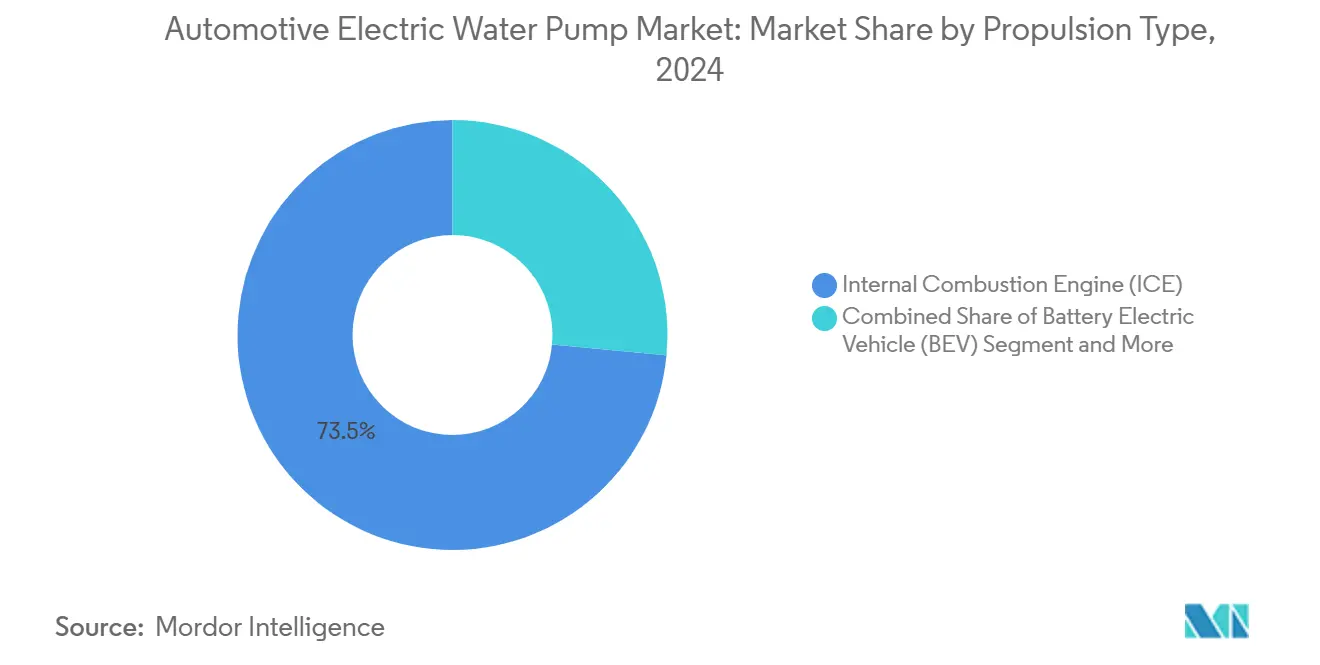

- 推進タイプ別では、内燃機関(ICE)車両が2024年の自動車用電動ウォーターポンプ市場の73.45%を占め、バッテリー電気自動車は2030年にかけてCAGR 13.75%で加速する見込みです。

- 流通チャネル別では、オフライン販売店が2024年の自動車用電動ウォーターポンプ市場の83.21%を占め、オンラインチャネルは2030年にかけてCAGR 13.68%を記録すると予測されます。

- 地域別では、アジア太平洋が2024年の自動車用電動ウォーターポンプ市場の38.75%をリードし、同地域は2030年にかけてCAGR 13.71%の軌道に乗っています。

世界の自動車用電動ウォーターポンプ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVの採用拡大 | +3.2% | アジア太平洋と欧州をリードとするグローバル | 中期(2〜4年) |

| 厳格なグローバル燃費効率 | +2.8% | EUと北米が最も厳格なグローバル | 短期(2年以内) |

| 電動補機への自動車メーカーのシフト | +2.1% | 北米とEU、アジア太平洋への波及 | 中期(2〜4年) |

| エンジンのダウンサイジングとターボチャージング | +1.9% | プレミアムセグメントをリードとするグローバル | 短期(2年以内) |

| AI対応予測熱管理ソフトウェア | +1.7% | アジア太平洋中心、北米での早期採用 | 長期(4年以上) |

| 800Vパワーエレクトロニクスプラットフォーム | +1.4% | グローバルEV製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な熱管理ソリューションを必要とするEVおよびHEVの採用拡大

電動パワートレインは、エンジンのオン・オフに関わらず動作する冷却水回路を必要とし、バッテリー温度を15℃から35℃の間に維持するために電動ポンプが不可欠となっています。IEEEのモデリングによると、予測制御によって管理されるBLDCポンプはセルを±1℃以内に保ち、パック寿命を5分の1延ばすことが示されています[1]「バッテリー熱管理のためのモデル予測制御」、IEEE輸送電動化コミュニティ、ieee.org。バッテリー容量が100kWhを超え、800Vアーキテクチャがより高い熱流束を生成する中、精密な流量制御は熱暴走を防ぎ、パワーエレクトロニクスの信頼性を守ります。自動車メーカーは、可変流量を供給し、バッテリー、インバーター、キャビン快適性回路を含む複数のループをサポートする高効率ポンプを指定しています。

厳格なグローバル燃費効率・排出規制

Euro 7フレームワークは2026年に発効し、より低いNOxおよび粒子状物質の閾値を課す一方、米国のCAFE規則は2026年までに車両平均40.4マイル毎ガロンを要求しています[2]「Euro 7排出基準の提案」、欧州委員会、european-union.europa.eu。電動ポンプはベルト駆動ユニットと比較してエンジン抵抗を2〜5馬力低減し、自動車メーカーがこれらの厳しい基準を達成するのに役立つ測定可能な燃料消費削減につながります。中国のGB規格は冷却システムが-40℃から+85℃で機能することを義務付けており、高度なシールと高温プラスチックを備えた電子制御ポンプの選択を促進しています。これらの重複する規制は、初期コストプレミアムに関わらず、電動補機採用への避けられない牽引力を生み出しています。

寄生損失低減に向けた電動補機への自動車メーカーのシフト

ウォーターポンプなどのベルト駆動補機を電動駆動に転換することで、エンジン動力損失の最大10分の1を除去できます。現代のBLDCモーターはほぼ5分の4の効率を達成し、ウォームアップ、巡航、シャットダウン後の冷却を最適化する動的流量調整を可能にします。商用フリートは早期の受益者です:BYDは電気バスに240Wポンプを指定し、毎時2,000リットル以上を供給することで、技術のスケーラビリティを実証しています[3]「電気バス技術マニュアル」、BYD Company Limited、byd.com。セグメント全体にわたり、電動補機は予知保全のためのデータを提供し、車両の経年劣化に合わせてパフォーマンスを微調整するソフトウェアの無線更新を可能にします。

エンジンのダウンサイジングとターボチャージングによる制御可能な冷却需要の増大

ターボチャージャー付き3気筒および4気筒エンジンはより高い熱密度を生成し、ベアリングを保護するためにシャットダウン後も能動的な冷却を必要とします。電動ポンプはホットソーク状態で目標流量を供給し、コーキングリスクを軽減してターボチャージャーの寿命を延ばします。エンジン管理システムとの統合により、ブーストマップと周囲温度に基づく予測変調が可能となり、ドライバビリティと排出ガスが改善されます。このトレンドは、自動車メーカーが効率とパフォーマンスのバランスを取るために排気量の縮小を続ける中、追加的な需要量を確保します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い単価 | -2.3% | コスト敏感な市場が最も影響を受けるグローバル | 短期(2年以内) |

| 信頼性への懸念 | -1.8% | 北米とEUの商用セグメント | 中期(2〜4年) |

| 高品質希土類磁石の不足 | -1.5% | 中国にサプライチェーンが集中するグローバル | 長期(4年以上) |

| 使用済み電子機器リサイクルコンプライアンスコスト | -0.9% | 主に欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機械式ポンプに対する高い単価

電動ウォーターポンプは、主にBLDCモーター、コントローラー、センシングハードウェアにより、機械式ポンプに対して相応の価格プレミアムを持ちます。標準的な80Wユニットの小売価格は約300〜400米ドルであるのに対し、同等の機械式ポンプはそれ以下のコストになる場合があります。しかし、ライフサイクル分析では、燃料節約とメンテナンス削減により5年以内に初期費用が相殺されることが明らかになっています。それでも、特にエントリーレベルのICE車両などの価格敏感なセグメントでは、自動車メーカーがその差額を吸収することをためらい、近期の普及が遅れています。

BLDCモーター用高品質希土類磁石の不足

高温BLDCの効率に不可欠なネオジム鉄ボロン磁石は、世界供給の5分の4以上を中国に依存しており、バリューチェーンを地政学的リスクにさらしています。最近の輸出割当の引き締めにより、スポット価格が急騰し、ポンプメーカーの利益率が圧迫されました。EU資金によるREMHubプロジェクトなどのリサイクルイニシアチブはほぼ完全な希土類回収率を示していますが、商業的なスケーリングには3〜5年を要します。これに対応して、サプライヤーはフェライトベースのモーターを研究していますが、これらは効率が最大5分の2低下し、重量が増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:バッテリー冷却が次世代需要を牽引

エンジン冷却は2024年に53.16%のシェアを維持し、バッテリー冷却は自動車用電動ウォーターポンプ市場で最も急速に拡大するセグメントとなり、CAGR 13.66%で進展しています。バッテリー冷却に関連する自動車用電動ウォーターポンプ市場規模は、パック容量の増大と急速充電の普及に伴い、2030年までに倍増すると予測されています。バッテリーの熱均一性はセルの長寿命化を守り、回生制動性能を向上させ、保証請求を最小化します。AIコントローラーを搭載したBLDCポンプは、負荷、周囲条件、充電状態に応じてリアルタイムで流量を変調し、1℃未満の温度勾配を達成します。一方、エンジン冷却は、特にコスト敏感な地域でハイブリッドおよび効率的なICEアーキテクチャが世界生産を支配しているため、依然として数量面で優位を保っています。

ターボチャージャー冷却とHVAC補助ループは、モジュール式ポンププラットフォームにより自動車メーカーが部品点数を削減するために流量を組み合わせることができる新興ニッチを代表しています。サプライヤーは、バッテリー、モーター、キャビン回路に同時に供給する統合マニホールドを市場に投入し、ホースの複雑さと組み立て時間を削減しています。多目的ポンプへのシフトは平均販売価格を引き上げ、ティア1企業が予知保全のためのソフトウェアサービスをバンドルすることを促し、自動車用電動ウォーターポンプ市場全体での顧客ロックインを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:乗用車が市場普及をリード

乗用車は2024年の自動車用電動ウォーターポンプ市場の63.11%を占め、CAGR 13.65%で拡大すると予測されており、EVの家庭普及が広範な市場を支えていることを裏付けています。頻繁な発進・停止を伴う都市走行サイクルは可変速ポンプの効率メリットを拡大し、コンパクトクロスオーバーやセダンでの魅力を高めています。一方、商用バンや小型トラックは、ラストマイル配送の電動化を支援するために電動ポンプをますます採用しており、その厳格な稼働時間要求はポンプ内蔵センサーによるリモート診断を好みます。

中型・大型商用車は過酷な熱負荷と振動の課題をもたらし、サプライヤーは堅牢なハウジングとセンサー冗長性の開発を迫られています。フィールドデータによると、80℃の冷却水暴露で20,000時間定格のポンプは流量劣化が10分の1未満に維持され、これは路線バスフリートにとって不可欠な閾値です。自律走行コンピューターの普及に伴い、重要な熱源が追加され、二次冷却水ループが生まれ、すべての車両カテゴリーにわたって自動車用電動ウォーターポンプ市場規模をさらに拡大させています。

推進タイプ別:ICEの優位性がEV成長に道を譲る

ICEプラットフォームが2024年の自動車用電動ウォーターポンプ市場シェアの73.45%を占める一方、バッテリー電気自動車は最高のCAGR 13.75%を記録し、自動車用電動ウォーターポンプ市場ランドスケープを再形成しています。EVは1台あたりバッテリー、パワーエレクトロニクス、場合によってはキャビンを冷却するために2〜3台の電動ポンプを使用することが多く、車両台数が少ないにもかかわらずユニット需要を倍増させています。プラグインハイブリッドは最も複雑なアーキテクチャを示し、ICE、バッテリー、充電器の熱ループを管理するため、500kPaの圧力に対応できる高揚程ポンプを使用することが多いです。

最近の特許は、冷却水流内に電子機器を組み込んだキャンドモーター設計を明らかにしており、シャフトシールと漏れリスクを排除しながら騒音を低減しています。その結果得られる耐久性の向上は、定常温度で継続的に動作しながら信頼性の高い冷却水循環を必要とする燃料電池電気ドライブトレインを実験しているトラッキングOEMを引き付けています。ICEプラットフォームも進化しており、可変速ポンプがウォームアップ時間を短縮し、燃焼効率と排気ガスを改善することで、EV販売が急増する中でも需要を堅調に保っています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

電動ウォーターポンプは専門的な設置・校正機器を必要とするため、オフライン卸売業者は2024年の自動車用電動ウォーターポンプ市場シェアの83.21%を維持しました。ワークショップは、特にポンプ故障が壊滅的なエンジン損傷を引き起こす可能性があることから、技術トレーニングと保証処理をバンドルする地元ディストリビューターを信頼しています。しかし、オンラインチャネルのCAGR 13.68%は、業界のデジタルシフトを示しています:プロの整備士は、VINマッチングカタログとリアルタイム在庫を提供するeコマースマーケットプレイスを通じてますます部品を注文しています。

メーカーは直接消費者向けポータルを活用して性能アップグレード、ファームウェアダウンロード、リモート診断を提供し、自動車用電動ウォーターポンプ市場での差別化を図っています。これらのプラットフォームはリコールキャンペーンを合理化し、使用済み電子機器回収に関する欧州のWEEE指令へのコンプライアンスを確保します。EVが成熟するにつれ、自宅でのソフトウェア更新に慣れたオーナーは、サービス部品にも同様の利便性を求めるようになり、オンライン普及をさらに拡大させるでしょう。

地域分析

アジア太平洋は2024年の自動車用電動ウォーターポンプ市場の38.75%を占め、中国、日本、韓国における積極的な電動化政策とコスト優位性を反映して、2030年にかけてCAGR 13.71%で成長すると予測されています。中国のGB熱管理基準は長期間動作可能なポンプを要求し、地元OEMが高仕様のBLDCユニットを選択するよう促しています。国内サプライヤーは研究機関と協力して高温での磁石保持力を向上させ、輸出競争力を強化しています。日本のDensoとAisinは軽量アルミニウムハウジングと統合コントローラーに注力し、ハイブリッド優位性を活かして市場影響力を維持しています。一方、韓国のバッテリー大手LG Energy SolutionとSamsung SDIはポンプメーカーと提携してバッテリー統合冷却モジュールを共同設計し、設計サイクルを加速しています。

欧州は、厳格なEuro 7排出規制と2035年の排気ゼロ目標によって急速なEV普及が強制される中、高い順位を維持しています。ドイツのサプライヤーであるBosch、Continental、Schaefflerは、車両ドメインコントローラーに連携したAI対応流量アルゴリズムを実装し、ポンプが必要な電力のみを消費して航続距離を延ばすことを確保しています。EUの使用済み車両規制は、取り外し可能な電子機器や標準化されたコネクターなどのリサイクル可能性の組み込みを企業に促し、循環経済の優先事項を強化しています。

北米の拡大は、野心的なCAFE規則、州レベルのゼロエミッション車(ZEV)義務、および米国とメキシコにおける成長するEV製造拠点に起因しています。米国のインフラ立法は充電回廊に資金を提供し、高流量ポンプを必要とする800Vプラットフォームへの需要を高めています。メキシコのコスト競争力のある工場はグローバルOEMを引き付け、関税と物流リスクを軽減するための地域ポンプ生産能力を促進しています。カナダのサプライヤーは炭化ケイ素インバーター冷却ループを探求しており、これはエチレングリコールブレンドに耐性のあるシール材料を使用した電動ポンプがサポートできる高誘電冷却液適合性を必要とするニッチです。

競合ランドスケープ

自動車用電動ウォーターポンプ市場は依然として中程度に分散していますが、サプライヤーが規模とソフトウェアの深度を追求する中、統合が加速しています。Bosch、Continental、Mahleは数十年にわたる熱管理のノウハウと堅固な製造拠点を活用しています。新規参入企業の多くは電子機器またはソフトウェア分野から生まれ、ポンプをフリートメンテナンスのデータハブに変換する予測分析に注力しています。Schaefflerの2024年3月のVitesco Technologiesとの合併は垂直統合を示しており、機械部品とパワーエレクトロニクスの専門知識を組み合わせてシステムレベルの効率向上を実現しています。

競争上の差別化は現在、ファームウェアのアップグレード可能性、サイバーセキュリティコンプライアンス、および車両集中型アーキテクチャとの統合に集中しています。特許活動は、不純物耐性インペラー、磁気駆動キャンドモーター、およびコンポーネントの経年劣化に基づいて流量曲線を適応させる自己学習コントローラーに集中しています。ポンプメーカーと炭化ケイ素インバーターサプライヤーとのパートナーシップは、冷却ハードウェアとパワーエレクトロニクス設計の収束を強調し、自動車用電動ウォーターポンプ市場内でのクロスセリング機会を確保しています。

ティア1企業はまた、バッテリーメーカーに対して熱モジュールアセンブリ内にポンプをバンドルするよう働きかけ、数量コミットメントを確保してOEM統合の複雑さを軽減しています。スタートアップ企業は、スケートボードEVプラットフォームで重視される超低パッケージング高さのための軸流設計を実験しています。競争フィールドはこのように、レガシーの規模と機敏なイノベーションを融合させており、規制の複雑さとソフトウェア投資が参入障壁を高める中、市場集中度は引き締まると予測されています。

自動車用電動ウォーターポンプ産業リーダー

Robert Bosch GmbH

Continental AG

Rheinmetall AG

Mahle GmbH

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:フォルクスワーゲングループとRivian Automotiveは、AI駆動の熱管理システムと電動ウォーターポンプを統合したソフトウェア定義車両プラットフォームを構築するために58億米ドルの合弁事業を設立しました。

- 2024年11月:Ceer MotorsとRimac Technologyは、50℃を超える周囲温度向けに設計された電動ポンプを搭載した中東最適化EVプラットフォームを開発するためにパートナーシップを締結しました。

- 2024年10月:Schaeffler AGはVitesco Technologiesとの合併を完了し、次世代電動ポンプソリューションを中心とした統合電動化・熱管理事業部門を設立しました。

世界の自動車用電動ウォーターポンプ市場レポートの範囲

| エンジン冷却 |

| バッテリー冷却 |

| ターボチャージャー冷却 |

| HVACシステム |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| オフライン |

| オンライン |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | エンジン冷却 | |

| バッテリー冷却 | ||

| ターボチャージャー冷却 | ||

| HVACシステム | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | オフライン | |

| オンライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用電動ウォーターポンプ市場の規模はどのくらいですか?

自動車用電動ウォーターポンプ市場は2025年に44億1,000万米ドルとなる見込みです。

2030年にかけて自動車用電動ウォーターポンプに期待されるCAGRはどのくらいですか?

市場は2025年から2030年の間にCAGR 13.61%で成長すると予測されています。

最も急速に拡大している用途セグメントはどれですか?

バッテリー冷却が最も急速に成長するセグメントであり、2030年にかけてCAGR 13.66%で進展しています。

電動ウォーターポンプの需要をリードしている地域はどこですか?

アジア太平洋が2024年の最大シェア38.75%を保有し、2030年にかけて最高のCAGR 13.71%が見込まれています。

電動ウォーターポンプの主要プレーヤーは誰ですか?

Bosch、Continental、Mahle、Schaeffler、および複数の電子機器重視の新規参入企業が出荷量を支配しています。

より広範な採用への主な障壁は何ですか?

機械式ポンプに対する高い初期コストが主な障壁であり、特にコスト敏感な車両クラスにおいて顕著です。

最終更新日: