Taille et part du marché des convertisseurs de couple automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.07 Milliards de dollars |

| Taille du Marché (2031) | 34.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des convertisseurs de couple automobiles par Mordor Intelligence

La taille du marché des convertisseurs de couple automobiles était évaluée à 28,07 milliards USD en 2025 et devrait croître de 29,07 milliards USD en 2026 pour atteindre 34,61 milliards USD d'ici 2031, à un TCAC de 3,55 % au cours de la période de prévision (2026-2031). Le rythme global mesuré masque une transition profonde, alors que les groupes motopropulseurs hybrides, les boîtes automatiques à rapports multiples et la hausse de la production de véhicules commerciaux reconfigurent les schémas de demande. L'adoption des transmissions automatiques dans les économies émergentes maintient les volumes de base en hausse, tandis que les régions développées orientent les investissements vers des architectures de convertisseurs dédiées aux hybrides qui améliorent l'économie de carburant et les performances en matière d'émissions. La relocalisation des chaînes d'approvisionnement en Amérique du Nord, la poursuite de l'expansion des véhicules utilitaires légers après la pandémie, et la pression des équipementiers en faveur des boîtes de vitesses à huit et dix rapports apportent une dynamique supplémentaire. À l'inverse, les groupes motopropulseurs purement électriques et la popularité croissante des technologies DCT et CVT tempèrent les perspectives à long terme dans certains segments de voitures particulières. Les fluctuations du coût des matières premières en aluminium et en cuivre introduisent une incertitude supplémentaire dans les marges des composants.

Principaux enseignements du rapport

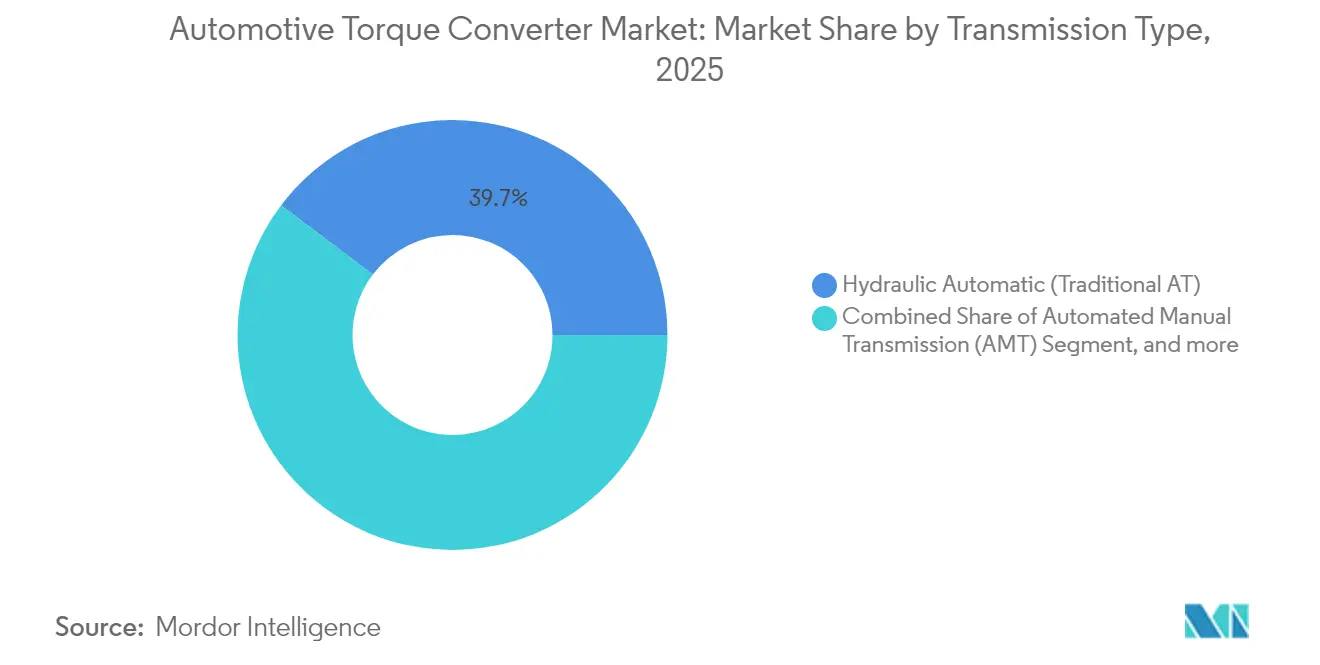

- Par type de transmission, les boîtes automatiques hydrauliques ont conservé 39,68 % de la part du marché des convertisseurs de couple automobiles en 2025, tandis que les boîtes automatiques dédiées aux hybrides devraient progresser à un TCAC de 10,35 % jusqu'en 2031.

- Par type de véhicule, les véhicules particuliers ont dominé avec 63,12 % de la part des revenus du marché des convertisseurs de couple automobiles en 2025 ; les véhicules utilitaires légers affichent la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031.

- Par composant, les ensembles de pompes représentaient 37,19 % de la taille du marché des convertisseurs de couple automobiles en 2025, tandis que les systèmes d'embrayage de verrouillage se développeront à un TCAC de 8,92 % jusqu'en 2031.

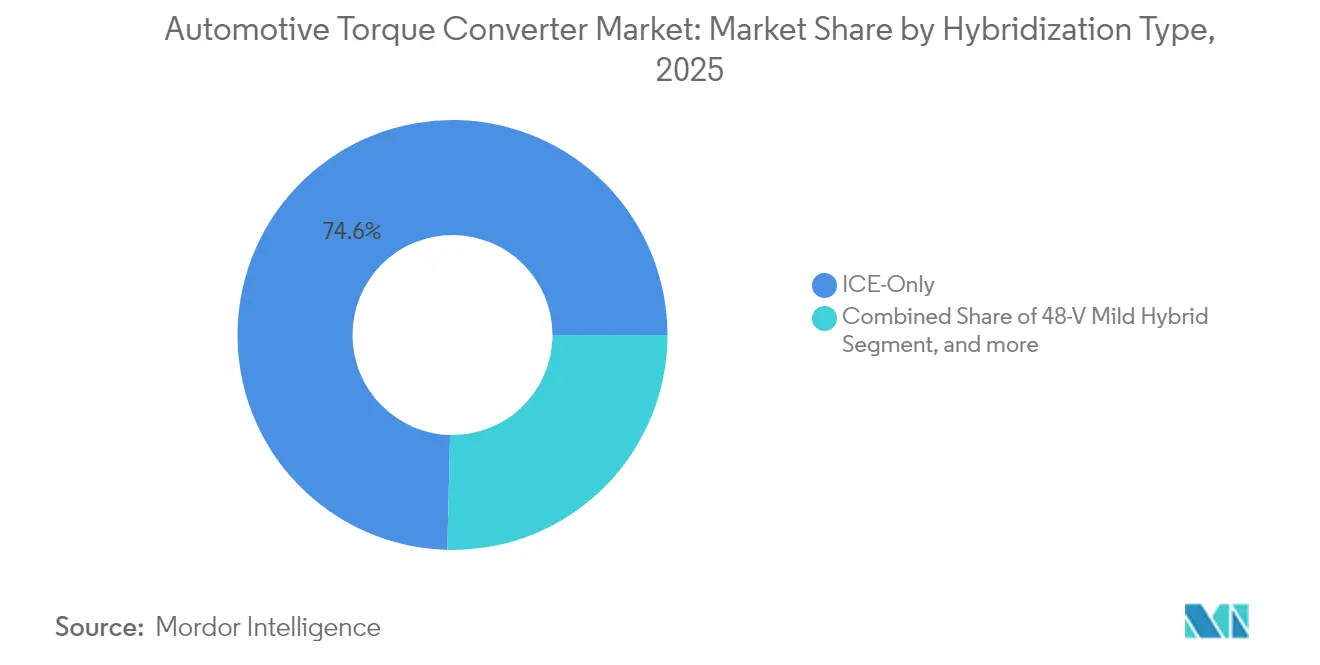

- Par niveau d'hybridation, les applications à moteur à combustion interne uniquement détenaient une part de 74,62 % du marché des convertisseurs de couple automobiles en 2025 ; les hybrides rechargeables devraient afficher le TCAC le plus élevé de 11,94 % jusqu'en 2031.

- Par canal de vente, l'approvisionnement auprès des équipementiers représentait 84,05 % de la part du marché des convertisseurs de couple automobiles en 2025, tandis que le marché secondaire devrait croître à un TCAC de 7,12 % à mesure que la durée de vie des véhicules s'allonge.

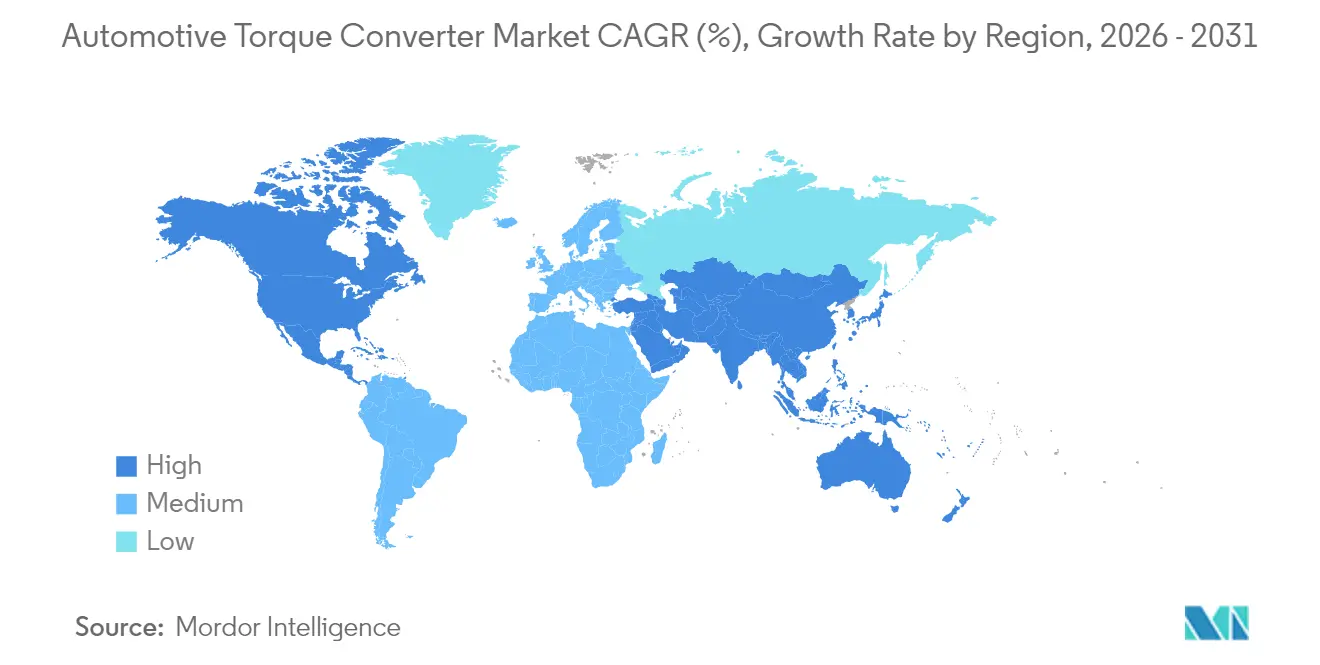

- Par géographie, l'Asie-Pacifique a capturé 38,35 % de la part du marché des convertisseurs de couple automobiles en 2025 et devrait croître à un TCAC de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des convertisseurs de couple automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des transmissions automatiques dans les marchés émergents | +1.2% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| L'essor des hybrides et des hybrides légers stimule la demande de convertisseurs de couple à verrouillage | +0.8% | Mondial, avec concentration en Europe et en Chine | Court terme (≤ 2 ans) |

| Pression des équipementiers pour des mises à niveau d'efficacité énergétique à 8/10 rapports | +0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Reprise de la production mondiale de véhicules utilitaires légers après la COVID | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Les fluides ATF nouvelle génération à haute température permettent un couple de décrochage plus élevé | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Les réglementations NVH stimulent les conceptions de convertisseurs à amortissement multiple avancé | +0.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des transmissions automatiques dans les marchés émergents

L'aggravation de la congestion urbaine et la hausse des revenus disponibles augmentent fortement l'adoption des transmissions automatiques dans les grandes nations en développement. La transmission automatique en Chine fait passer des millions de véhicules de la transmission manuelle aux solutions de transmission automatique. Une dynamique similaire est visible en Inde, où le CVT Kiger de Renault, proposé à un prix compétitif, place une option entièrement automatique dans des budgets inférieurs à 10 lakhs, érodant le biais de longue date en faveur du manuel.[1]"La stratégie CVT de Renault redéfinit le marché des voitures d'entrée de gamme en Inde,", Autocar Professional, autocarpro.inDes effets d'échelle s'ensuivent : à mesure que les volumes locaux augmentent, les coûts unitaires baissent, permettant une pénétration accrue. L'expansion de 100 millions USD d'Allison Transmission à Chennai vise à doubler la production d'ici 2027, démontrant l'engagement des fournisseurs envers cette vague de demande. Des champions régionaux tels que Shaanxi Fast Auto Drive Group s'appuient sur des bases de fabrication bien établies pour capter des commandes supplémentaires dans les segments commerciaux et particuliers.

L'essor des hybrides et des hybrides légers stimule la demande de convertisseurs de couple à verrouillage

Les groupes motopropulseurs hybrides nécessitent des convertisseurs dotés de mécanismes de verrouillage perfectionnés qui minimisent le glissement pendant les phases d'arrêt du moteur et permettent un mélange de couple sans à-coups. Le Ranger PHEV de Ford place un moteur électrique et un embrayage séparateur en amont du convertisseur, mettant en évidence de nouvelles configurations d'intégration qui augmentent les cycles de service du verrouillage. La transmission hybride rechargeable de ZF pour le BMW X5 xDrive40e remplace les convertisseurs conventionnels par des moteurs intégrés, tout en démontrant comment les principes de couplage hydraulique évoluent dans les systèmes électrifiés, réduisant la consommation de carburant jusqu'à 70 %. Stellantis commercialise déjà 30 modèles hybrides européens, chacun utilisant des transmissions à double embrayage électrifiées qui offrent une réduction de 20 % des émissions de CO₂. Alors que les hybrides comblent l'écart d'accessibilité vers les véhicules entièrement électriques, le marché des convertisseurs de couple automobiles bénéficie d'une innovation soutenue dans les composants de verrouillage.

Pression des équipementiers pour des mises à niveau d'efficacité énergétique à 8/10 rapports

Un plus grand nombre de rapports exige des convertisseurs compacts à faible inertie et des commandes hydrauliques plus intelligentes. La 9G-TRONIC de Mercedes-Benz atteint 92 % d'efficacité du circuit hydraulique grâce à une architecture d'alimentation en huile avancée, revendiquant 54 % du potentiel d'économie de carburant de son groupe motopropulseur.[2]"Mercedes-Benz détaille les gains d'efficacité de la 9G-TRONIC,", Green Car Congress, greencarcongress.com Le SKYACTIV-Drive de Mazda fait passer l'engagement du verrouillage de 64 % à 88 % des opérations, démontrant le rôle intégral des convertisseurs dans les optimisations à rapports multiples. Le TX-8 de PACCAR montre des avancées parallèles du côté commercial, offrant un verrouillage au premier rapport et 5 % d'économie de carburant supplémentaire. Alors que les équipementiers poursuivent à la fois les objectifs des cycles officiels et les économies réelles, les fournisseurs de convertisseurs doivent offrir une fabricabilité de précision et une compatibilité avec les logiciels de contrôle pour sécuriser les attributions de programmes.

Reprise de la production mondiale de véhicules utilitaires légers après la COVID

La croissance du commerce électronique maintient l'expansion des flottes de livraison du dernier kilomètre, et les pénuries de conducteurs augmentent la demande de transmissions automatiques qui réduisent la fatigue. La nouvelle série 4440 d'Allison, standard sur les camions de déneigement Hino Profia FS, présente des convertisseurs de couple sur mesure qui simplifient les tâches saisonnières de travaux lourds.[3] "Allison dévoile la série 4440 pour les camions de déneigement japonais," , AT Press, atpress.ne.jp Une logique similaire sous-tend l'accord d'Allison avec Lingong Heavy Machinery, où les convertisseurs assurent des démarrages à couple élevé pour des camions-bennes miniers de 136 t sous charge extrême. Les impulsions réglementaires en faveur d'une logistique plus propre ajoutent de l'urgence : les opérateurs considèrent les boîtes automatiques couplées à des groupes motopropulseurs hybrides ou à carburant alternatif comme la voie la plus rapide vers la conformité sans sacrifier la disponibilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les groupes motopropulseurs BEV éliminent les convertisseurs de couple | -0.9% | Mondial, concentré en Europe et en Chine | Moyen terme (2-4 ans) |

| Part croissante des DCT/CVT dans les voitures compactes | -0.5% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| La volatilité des prix de l'aluminium et du cuivre fait grimper le coût de la nomenclature | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Les modules d'embrayage électronique remplacent les convertisseurs dans les hybrides dédiés | -0.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les groupes motopropulseurs BEV éliminent les convertisseurs de couple

Les véhicules purement électriques utilisent un entraînement direct par moteur, mettant de côté les convertisseurs traditionnels. Le pivot de BorgWarner vers des modules de vectorisation de couple électrique pour les SUV Polestar illustre la diversification des acteurs établis en dehors des composants hydrauliques. Cependant, les lacunes en matière d'infrastructure et les coûts des batteries maintiennent la prédominance des hybrides et des moteurs à combustion interne dans les marchés émergents, atténuant l'effet restrictif jusqu'après 2030.

Part croissante des DCT/CVT dans les voitures compactes

Les CVT économiques et les DCT à changement de vitesse rapide érodent les boîtes automatiques à convertisseur dans les voitures des segments B et C sensibles à l'économie de carburant. L'usine de Guangzhou de JATCO à elle seule expédie 1 million d'unités CVT par an, représentant 20 % de la production mondiale de CVT et soulignant les économies d'échelle. Le CVT VariGlide sans courroie de Dana et le VT5 de Punch Powertrain pour les crossovers améliorent la durabilité tout en réduisant le poids, en faisant des alternatives attrayantes. La boîte automatique à huit rapports sans convertisseur de Mazda avec embrayages multidisques reproduit les sensations de changement de vitesse manuel, prouvant que les consommateurs accepteront de nouvelles architectures lorsque les performances sont au rendez-vous.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transmission : les systèmes hybrides stimulent l'innovation

Les boîtes automatiques dédiées aux hybrides devraient croître de 10,35 % par an, tandis que les boîtes automatiques hydrauliques détenaient encore 39,68 % de la part du marché des convertisseurs de couple automobiles en 2025. La double structure signifie que les convertisseurs doivent couvrir à la fois les cycles de service des moteurs à combustion interne traditionnels et les nouveaux cycles hybrides, où les redémarrages fréquents du moteur mettent à l'épreuve la durabilité du verrouillage. Des équipementiers tels que ZF intègrent des moteurs électriques dans des boîtes à huit rapports, conservant un couplage hydraulique allégé qui lisse l'engagement du moteur et absorbe les pics de torsion. Les transmissions manuelles automatisées persistent dans les flottes spécialisées de travaux lourds car l'efficacité énergétique l'emporte sur la qualité des changements de vitesse, tandis que les CVT gagnent du terrain dans les petites voitures à contraintes de coûts. Au cours de la période, les convertisseurs supportant des modules d'embrayage électronique intégrés capteront une valeur supplémentaire même si les unités purement hydrauliques plafonnent, car les hybrides dominent les offres d'électrification à prix moyen.

La croissance des transmissions hybrides oblige les fournisseurs à reconcevoir les pompes pour réduire la traînée parasite et à développer des verrouillages multimode qui s'engagent dans des conditions de faible couple assistées électriquement. Les carters de convertisseurs migrent vers des aciers à haute résistance et de l'aluminium plaqué pour gérer la chaleur supplémentaire générée par le cyclage rapide de l'embrayage. L'intégration logicielle devient critique à mesure que le transfert de couple entre le moteur électrique et le moteur thermique s'intensifie. Les équipementiers de rang 1 qui fournissent des commandes hydrauliques complètes en plus du matériel conservent leur pouvoir de fixation des prix, tandis que les fabricants de convertisseurs autonomes font face à une pression sur les marges. Le marché des convertisseurs de couple automobiles récompense donc les entreprises capables de valider rapidement des conceptions prêtes pour les hybrides sur des plateformes mondiales.

Par type de véhicule : les segments commerciaux accélèrent l'adoption

Les voitures particulières ont dominé les revenus avec 63,12 % de la part du marché des convertisseurs de couple automobiles en 2025, mais les véhicules utilitaires légers connaissent la croissance la plus rapide avec un TCAC de 8,05 %. Le fret urbain, la livraison de repas et la logistique du commerce électronique privilégient les boîtes automatiques qui réduisent la fatigue des conducteurs sur les trajets en stop-and-go. Les gestionnaires de flotte se concentrent sur le coût total de possession, stimulant la demande de convertisseurs couplés à des boîtes à huit rapports qui promettent des économies de carburant sans coûts d'acquisition élevés. Dans les marchés émergents, les services de covoiturage poussent également à l'adoption de transmissions automatiques qui séduisent les jeunes conducteurs peu familiers avec les boîtes manuelles. À l'inverse, les acheteurs européens de voitures particulières haut de gamme choisissent de plus en plus les hybrides ou les véhicules entièrement électriques où les convertisseurs traditionnels peuvent être absents, créant un équilibre de demande nuancé.

Les véhicules utilitaires lourds, bien que représentant le plus petit sous-groupe, nécessitent des convertisseurs haute capacité sur mesure capables de résister à des couples extrêmes et à des charges thermiques élevées. En raison des contraintes d'autonomie et de densité de puissance, des applications telles que le transport minier ou le déneigement municipal résistent à l'électrification complète. La dernière série d'Allison offre un verrouillage au premier rapport et des amortisseurs de torsion doubles, assurant des démarrages plus fluides et réduisant l'usure de l'embrayage. Ces caractéristiques encouragent les opérateurs à passer des boîtes manuelles malgré des coûts initiaux plus élevés. Le marché des convertisseurs de couple automobiles bénéficie donc de la résilience du segment commercial même si l'électrification des voitures particulières s'accélère.

Par composant : les systèmes de verrouillage mènent l'innovation

Les ensembles de pompes contrôlaient 37,19 % des revenus du marché des convertisseurs de couple automobiles en 2025, mais les embrayages de verrouillage se développeront à un TCAC de 8,92 % à mesure que les réglementations sur l'efficacité se resserrent. La plupart des gains futurs dépendent de l'extension de l'activation du verrouillage sur des plages de vitesse plus larges, ce qui améliore les résultats de consommation réelle sans refonte complète du groupe motopropulseur. La 9G-TRONIC de Mercedes-Benz prouve le concept, attribuant plus de la moitié de ses économies aux seuls perfectionnements du système hydraulique. Les matériaux de friction avancés et les conceptions à amortissement variable atténuent désormais les vibrations lors de l'engagement précoce, une capacité essentielle pour les hybrides où les redémarrages fréquents du moteur compromettaient auparavant le confort.

Les pompes auxiliaires électriques émergent comme un segment de croissance complémentaire car elles réduisent la traînée parasite lorsque la demande mécanique est faible. Pendant ce temps, les aubes de turbine et de stator connaissent une croissance de valeur plus lente car la maturité de conception limite la différenciation. Les fournisseurs de convertisseurs regroupent de plus en plus des capteurs de température intégrés, des capteurs de vitesse et des vannes de contrôle, reliant les pièces mécaniques aux unités de contrôle électronique de transmission pour des stratégies adaptatives. À mesure que l'adoption des hybrides augmente, les composants qui gèrent les pics thermiques et le flux de couple inverse lors du freinage régénératif obtiennent des taux d'attachement plus élevés. Ce changement réaligne les pools de profit au sein du marché des convertisseurs de couple automobiles vers des sous-ensembles intelligents plutôt que vers des pièces moulées en vrac.

Par niveau d'hybridation : les hybrides rechargeables en plein essor

Les groupes motopropulseurs à moteur à combustion interne uniquement détenaient 74,62 % de la taille du marché des convertisseurs de couple automobiles en 2025, mais les hybrides rechargeables mènent le classement de croissance avec un TCAC de 11,94 %. Cette répartition reflète la diversité des infrastructures de recharge mondiales : les économies émergentes s'appuient sur des chaînes d'approvisionnement matures en combustion interne, tandis que les régulateurs en Europe, en Chine et dans certaines parties de l'Amérique du Nord incitent aux hybrides rechargeables comme pont vers les véhicules entièrement électriques. Le rôle du convertisseur diffère selon l'architecture. Les systèmes hybrides légers 48 V préservent largement les unités conventionnelles, mais les logiciels étendent le fonctionnement du verrouillage et ajoutent des fonctions d'arrêt au ralenti. Les hybrides complets et rechargeables remplacent parfois les convertisseurs par des embrayages électroniques ; cependant, de nombreux équipementiers s'appuient encore sur des couplages hydrodynamiques compacts pour un réengagement fluide du moteur, en particulier dans les véhicules plus grands.

Les fabricants de convertisseurs adaptent les carters pour les moteurs à flux axial ou incorporent des embrayages séparateurs près de l'impulseur pour sécuriser l'accès aux prochains cycles de modèles. La gestion thermique est importante car les périodes de fonctionnement en mode électrique uniquement refroidissent le fluide, et les redémarrages du moteur génèrent des changements de température rapides. L'intégration d'échangeurs de chaleur ou de réchauffeurs de fluide actifs dans les carters de convertisseurs devient un facteur de différenciation. Même si les véhicules entièrement électriques érodent les parts au-delà de 2031, la décennie intermédiaire de croissance des hybrides ancre un ensemble d'opportunités considérable au sein du marché des convertisseurs de couple automobiles.

Par canal de vente : la complexité du marché secondaire augmente

Les canaux équipementiers contrôlaient 84,05 % de la part du marché des convertisseurs de couple automobiles en 2025, mais le marché de remplacement croîtra à un TCAC de 7,12 % à mesure que les véhicules restent plus longtemps sur la route. Les convertisseurs sophistiqués avec électronique intégrée atteignent leur fin de vie plus tard et nécessitent des outils spécialisés pour l'entretien, orientant les activités vers les réseaux agréés. Les réparateurs indépendants répondent en formant des alliances avec des fournisseurs de rang 1 pour sécuriser les pièces et les données de diagnostic. Les modèles hybrides entrant dans le cycle de maintenance nécessitent des ensembles de verrouillage capables de supporter un plus grand nombre d'engagements, faisant évoluer la composition de la demande du marché secondaire vers des composants premium.

Le couplage logiciel entre l'unité de contrôle électronique de transmission et le convertisseur de remplacement ajoute de la complexité. Certains équipementiers verrouillent les calibrations, orientant les clients vers les ateliers franchisés. Néanmoins, les flottes soucieuses de la valeur en Amérique latine et en Asie du Sud-Est maintiennent un appétit pour les unités reconditionnées lorsque la minimisation des temps d'arrêt prime sur la qualité parfaite des changements de vitesse. L'évolution de l'équilibre des canaux garantit une diversité de volumes continue au sein du marché des convertisseurs de couple automobiles, mais les fournisseurs doivent proposer des packages de données de service et des formations pour capter les revenus après-vente.

Analyse géographique

L'Asie-Pacifique détenait 38,35 % des revenus du marché des convertisseurs de couple automobiles en 2025 et devrait croître de 7,08 % par an jusqu'en 2031, soutenue par l'ascension de la Chine en tant que premier exportateur de véhicules et par une demande soutenue de véhicules commerciaux. Des champions locaux tels que Shaanxi Fast Auto Drive Group élargissent leurs portefeuilles de convertisseurs pour les camions hybrides, tandis que le Japon fournit une production CVT de pointe via l'usine d'un million d'unités de JATCO à Guangzhou. L'adoption croissante des transmissions automatiques en Inde, illustrée par le doublement de la capacité d'Allison à Chennai, renforce encore le rôle central de la région. Une fabrication compétitive en termes de coûts et des chaînes d'approvisionnement profondes font de l'APAC le centre mondial d'approvisionnement pour les conceptions de convertisseurs hydrauliques matures et hybrides nouvelles.

L'Amérique du Nord présente un paysage mixte : une pénétration automatique de base élevée maintient les volumes unitaires solides, mais l'électrification pousse les convertisseurs vers des niches plus spécialisées. Les segments de véhicules commerciaux restent robustes car les flottes de fret urbain recherchent des améliorations de fiabilité par rapport aux boîtes manuelles, et des équipementiers tels que PACCAR intègrent des fonctions de verrouillage économes en carburant dans des boîtes à huit rapports. Les règles strictes de CO₂ en Europe accélèrent le pivot vers les hybrides et les véhicules entièrement électriques. Les unités hybrides rechargeables de ZF pour les modèles BMW illustrent le leadership de la région dans l'intégration de moteurs électriques dans les transmissions, maintenant la demande de convertisseurs sous des formes progressivement évoluées. Les deux marchés illustrent comment la réglementation freine et remodèle simultanément le marché des convertisseurs de couple automobiles plutôt que de l'éliminer complètement.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard sur la pénétration des transmissions automatiques mais promettent une demande de rattrapage à mesure que l'urbanisation s'approfondit. L'assemblage local pour contourner les droits de douane à l'importation prend de l'élan, avec des équipementiers de rang 1 qui prospectent des coentreprises pour des offres sensibles aux coûts. Les opérateurs de flotte au Brésil et dans le Golfe choisissent de plus en plus les boîtes automatiques pour la fidélisation des conducteurs et la disponibilité, même là où les subventions aux carburants routiers persistent. Bien que modestes aujourd'hui, ces régions complètent les centres de revenus principaux et diversifient le risque géographique pour les fournisseurs de convertisseurs.

Paysage réglementaire

La conception et la validation des convertisseurs de couple sont encadrées par des normes d'essai et de performance utilisées dans la qualification des constructeurs et des équipementiers de rang un, notamment la norme SAE J2362 pour les essais de blocage des convertisseurs de couple et les codes d'essai hydrodynamique de convertisseur de couple axés sur le Japon tels que la norme JASO C 201:2007. Ces cadres soutiennent la vérification de la durabilité, du NVH et de l'efficacité pour les embrayages de blocage, les amortisseurs et les autres éléments mécatroniques associés, qui doivent répondre à des exigences de conformité de plus en plus strictes au niveau du véhicule.

En Europe, les exigences d'homologation et de durabilité des émissions se durcissent dans le cadre de la norme Euro 7 (règlement UE 2024/1257), avec des dispositions clés applicables à partir du 29 novembre 2026. Cela accroît la pression en matière de conformité sur la performance et la durabilité des composants de groupe motopropulseur dans les programmes de véhicules réglementés. Aux États-Unis, la politique commerciale constitue une variable de coût directe pour les convertisseurs de couple importés et les pièces associées dans le cadre des mesures de l'article 232, et la conformité à l'ACEUM ainsi que les processus administratifs (y compris une fenêtre d'inclusion ouverte du 1er au 14 avril 2026) influencent les décisions d'approvisionnement, de localisation et de tarification pour les chaînes d'approvisionnement nord-américaines.

Analyse de la chaîne de valeur

La chaîne de valeur des convertisseurs de couple automobiles commence par les intrants métalliques et les matériaux de friction (notamment l'acier, l'aluminium et les sous-composants à forte intensité de cuivre) et se poursuit par des opérations de formage et d'assemblage de précision pour les turbines, les stators et les modules d'embrayage de blocage. Les étapes de fabrication typiques comprennent l'emboutissage/le formage des coques et des pales, le soudage/brasage spécialisé, l'usinage, l'équilibrage et la validation en fin de ligne, suivis de l'intégration dans des transmissions automatiques ou des transmissions automatiques dédiées aux hybrides dans les usines de transmission des équipementiers de rang un ou des constructeurs.

Les acteurs en amont et en milieu de chaîne comprennent des fournisseurs mondiaux de transmissions et de chaînes cinématiques tels qu'Aisin, ZF Friedrichshafen, BorgWarner, Schaeffler, Valeo et Voith, ainsi que des écosystèmes régionaux de moulage et d'usinage soutenant une production compétitive en termes de coûts. En aval, les programmes des constructeurs dominent les volumes, ce qui reflète la répartition des ventes largement orientée vers les équipementiers dans ce rapport, tandis que le marché de rechange est approvisionné par des reconditionneurs et des spécialistes de la performance/du remanufacturing tels que Sonnax et Precision Industries, soutenus par des réseaux de distributeurs et des noyaux de remanufacturing. La gestion des risques de la chaîne d'approvisionnement s'est orientée vers des implantations localisées et un approvisionnement multiple, renforcée par de vastes bases de fabrication installées telles que l'unité de Schaeffler à Wooster, dans l'Ohio, qui a produit plus de 40 millions de convertisseurs de couple depuis 1997.

Paysage concurrentiel

La concentration du marché reste modérée, les entreprises établies défendant leurs parts grâce à l'étendue technologique tandis que les spécialistes régionaux grignotent les niveaux de coûts. ZF Friedrichshafen a enregistré des ventes de 41,4 milliards EUR en 2024 malgré une baisse de 11 %, mais sa stratégie de groupe motopropulseur intégré qui couple les convertisseurs avec l'électronique de contrôle sous-tend la fidélité parmi les équipementiers premium.[4]"Rapport annuel du groupe ZF 2024,", ZF, press.zf.com L'évolution de BorgWarner vers des modules de vectorisation de couple électrique pour les véhicules entièrement électriques Polestar montre que les acteurs établis pivotent vers des technologies adjacentes pour couvrir le risque de volume des convertisseurs. Aisin Corporation a réalisé un chiffre d'affaires de 4 909,5 milliards CNY pour l'exercice 2024, en hausse grâce aux forts taux d'adoption des transmissions hybrides et des unités d'entraînement électrique qui réutilisent le savoir-faire de fabrication des convertisseurs, macrotrends.

Les fusions et acquisitions resserrent les champs concurrentiels. L'acquisition de Vitesco Technologies par Schaeffler vise des synergies annuelles de 600 millions EUR d'ici 2029, combinant les compétences en moteurs électriques, onduleurs et transmissions hybrides sous un même toit. L'intégration verticale offre des économies d'échelle dans l'usinage de précision et le développement de matériaux de friction essentiels pour les embrayages de verrouillage de nouvelle génération. Les champions de niche, quant à eux, poursuivent des opportunités robustes hors route : Allison Transmission associe des convertisseurs à une logique de contrôle adaptée aux camions miniers de 136 tonnes et aux flottes de déneigement, où les pressions d'électrification sont atténuées. Les fabricants régionaux en Chine exploitent une capacité de moulage à faible coût pour gagner sur le prix, en particulier pour les boîtes à quatre et six rapports traditionnelles encore répandues dans les séries de production axées sur l'exportation.

Le succès dépend de l'équilibre entre les améliorations d'efficacité progressives et les paris à long terme sur l'électrification. Les acteurs qui investissent dans des carters thermiquement optimisés, la gestion active des fluides et des stratégies de changement de vitesse définies par logiciel préservent leur pertinence même si les volumes purement hydrauliques se stabilisent. À l'inverse, les entreprises liées uniquement aux composants moulés de base risquent l'érosion à mesure que les équipementiers exigent des mécatroniques intégrées. Le marché des convertisseurs de couple automobiles récompense donc l'agilité en R&D, les feuilles de route produits diversifiées et la proximité avec les centres d'assemblage APAC en croissance.

Leaders du secteur des convertisseurs de couple automobiles

Aisin Corporation

ZF Friedrichshafen AG

BorgWarner Inc.

Jatco Ltd.

Schaeffler AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces de croissance se forment autour de la localisation des capacités liées aux transmissions automatiques et aux convertisseurs de couple dans les géographies axées sur la croissance et la résilience, notamment lorsque les constructeurs et les équipementiers de rang un alignent leur approvisionnement sur l'assemblage régional. Un exemple clair est l'investissement annoncé par Aisin de 32 milliards de JPY (février 2026) pour agrandir une usine existante et établir une nouvelle installation en Inde afin de produire localement des transmissions automatiques et des CVT. General Motors a également annoncé un investissement de 40 millions d'USD (mars 2026) pour agrandir la capacité de Toledo Propulsion Systems afin de soutenir de nouvelles variantes de transmission pour les gammes de véhicules Chevrolet Equinox et GMC. Ces initiatives créent des opportunités pour les fournisseurs de convertisseurs et les sous-traitants capables de fournir des composants de pompe, de turbine, de stator et d'embrayage de blocage conformes aux exigences régionales et optimisés en termes de coûts pour les programmes de transmission multi-vitesses et compatibles hybrides.

Une deuxième opportunité réside dans la professionnalisation croissante du marché de rechange et de la performance, à mesure que la complexité des convertisseurs augmente, notamment autour du contrôle de l'embrayage de blocage, de l'amortissement et des tolérances d'équilibrage plus strictes. Les fabricants et distributeurs du marché de rechange qui étendent leur production et leur distribution, notamment Randy's Transmissions ajoutant de nouvelles installations dans l'Utah et en Caroline du Nord (février 2026), témoignent d'un investissement continu dans la fabrication de convertisseurs et de transmissions plus proche des marchés finaux. Parallèlement, les efforts des constructeurs pour accroître l'utilisation du blocage dans les transmissions automatiques multi-vitesses et les cycles de service hybrides maintiennent la demande centrée sur des systèmes d'embrayage de blocage à plus forte valeur ajoutée, des fonctions de gestion thermique et une intégration plus étroite avec les commandes de transmission, plutôt que sur de simples pièces moulées de base.

Développements récents du secteur

- Mai 2026 : BorgWarner a annoncé avoir remporté des programmes de conquête en Asie pour des programmes de groupes motopropulseurs à combustion et hybrides, notamment un système d'embrayage double humide pour une plateforme de SUV d'un constructeur chinois, avec une ingénierie des matériaux de friction visant à réduire le couple de traînée. Ce succès renforce la position de BorgWarner dans les programmes asiatiques à haut volume où l'efficacité et la robustesse thermique sont des exigences clés, et il souligne la pression concurrentielle exercée sur les architectures conventionnelles à base de convertisseur par les technologies de transmission alternatives.

- Février 2026 : ZF et BMW ont prolongé leur partenariat sur la transmission automatique 8HP jusque dans les années 2030 dans le cadre d'un accord de plusieurs milliards d'euros couvrant le développement et l'approvisionnement continus. Cet engagement à long terme soutient une demande durable pour le matériel de transmission automatique de base et les sous-systèmes associés dans les applications premium et électrifiées, renforçant le rôle stratégique des fournisseurs capables de proposer des évolutions compatibles hybrides des plateformes de transmission automatique établies.

- Janvier 2026 : Aisin a commencé la fabrication sous contrat de transmissions automatiques à six vitesses développées par Mazda dans sa filiale AISIN Drivetrain, Inc. dans l'Indiana, élargissant la production localisée en Amérique du Nord. Le rapprochement de la fabrication des transmissions avec l'assemblage des véhicules aux États-Unis améliore les délais et la continuité de l'approvisionnement pour les programmes des constructeurs, et accroît l'opportunité de tirage pour les convertisseurs de couple et composants approvisionnés localement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les convertisseurs de couple utilisés dans les chaînes cinématiques automobiles, où la multiplication du couple et le transfert de puissance en douceur sont assurés entre le moteur et la transmission. Les revenus sont recensés à la fois pour la demande des équipementiers et la demande de remplacement.

Exclusions de périmètre : sont exclus les convertisseurs de couple non automobiles utilisés dans les équipements industriels et les applications marines, ainsi que les ensembles d'embrayage manuel n'utilisant pas de convertisseur de couple.

Aperçu de la segmentation

- Par type de transmission

- Transmission manuelle automatisée (AMT)

- Transmission à double embrayage (DCT)

- Transmission à variation continue (CVT)

- Boîte automatique hydraulique (AT traditionnelle)

- AT dédiée aux hybrides (convertisseur de couple électrique)

- Par type de véhicule

- Véhicules particuliers

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

- Par composant

- Pompe

- Turbine

- Stator

- Embrayage de verrouillage

- Par niveau d'hybridation

- Moteur à combustion interne uniquement

- Hybride léger 48 V

- Hybride complet/fort

- Hybride rechargeable

- Par canal de vente

- Équipementier

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la première ébauche du bassin de demande et des garde-fous tarifaires, avant que les hypothèses ne soient testées lors d'entretiens. Nous nous sommes appuyés sur des indicateurs publics de production et de parc, tels que les statistiques de production de véhicules de l'OICA et les publications d'immatriculation de véhicules des agences nationales de transport, pour comprendre où les parcs de véhicules automatiques et hybrides sont en expansion.

Pour les flux commerciaux et les signaux d'approvisionnement localisé, nous avons examiné des ensembles de données douanières et commerciales tels qu'UN Comtrade, ainsi que des références associatives et normatives (par exemple, les documents techniques SAE et la documentation de la NHTSA ou de l'EPA lorsque les réglementations sur les groupes motopropulseurs influencent le choix des transmissions). Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour cartographier le positionnement des produits et le mix des canaux, tandis qu'un abonnement payant couvrant les données financières des entreprises et un autre couvrant les enregistrements commerciaux au niveau des expéditions ont été utilisés de manière sélective pour vérifier la cohérence de l'ampleur des revenus. Ces sources ne sont données qu'à titre illustratif, et de nombreuses autres références publiques ont également été examinées lors de la collecte, de la validation et de la clarification des données.

Entretiens primaires et enquêtes

Les travaux primaires ont porté sur la confirmation de la part des transmissions automatiques utilisant encore des convertisseurs de couple, et sur la manière dont le contenu par véhicule varie selon la catégorie de véhicule et les préférences régionales en matière de groupe motopropulseur. Nous nous sommes entretenus avec un éventail de fournisseurs de composants, d'acteurs des systèmes de transmission et de participants du marché de rechange dans les régions APAC, EMEA et Amériques, afin de combler les lacunes de la recherche documentaire, puis de les vérifier par rapport au même ensemble d'hypothèses de marché.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 60 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante où les signaux de production de véhicules et de parc en usage sont reconstitués en un bassin de volume équipé de convertisseurs de couple, puis traduits en valeur à l'aide de fourchettes de prix de vente moyens sensibles à la région. Une fois le bassin de demande défini, des vérifications ascendantes sélectives sont appliquées via des calculs échantillonnés de PVM x volume par type de véhicule et canal de vente, suivis de vérifications de vraisemblance par rapport aux indices d'exposition aux revenus visibles publiquement pour les lignes d'activité concernées.

Les principaux intrants utilisés dans le modèle comprennent la production de véhicules particuliers par rapport aux véhicules commerciaux, la pénétration des transmissions automatiques par région, la part des groupes motopropulseurs hybrides encore associés à des convertisseurs de couple, la répartition entre équipementiers et marché de rechange (le calendrier de remplacement a été testé à l'aide de l'âge du parc de véhicules), et les attentes de répercussion des coûts des matériaux qui influencent l'évolution des PVM. Lorsque la visibilité ascendante est plus faible, comme pour les canaux de remplacement informels dans certains pays, l'écart est traité à l'aide de fourchettes de parts de canaux prudentes, ensuite retestées avec les retours d'entretiens.

Les prévisions sont réalisées à l'aide d'une analyse de scénarios appuyée par une couche de tendance ARIMA pour la production de véhicules de base et la pénétration des transmissions automatiques, puis ajustées selon les avis d'experts sur les évolutions du mix technologique, y compris l'adoption des transmissions automatiques multi-vitesses par rapport à la substitution par des DCT et des CVT. Le résultat est une prévision reproductible avec la même série d'intrants, et qui reste explicable lorsque les hypothèses doivent être mises à jour.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant le nombre implicite de convertisseurs de couple par véhicule et le revenu par unité à des signaux indépendants tels que les commentaires sur le mix de transmissions, les évolutions de production régionales et les attentes de parts de canaux recueillies lors des entretiens. Tout écart important déclenche un réexamen des quelques intrants qui influencent généralement le plus le marché, à savoir la pénétration des transmissions automatiques, les hypothèses d'hybridation et les taux d'évolution des PVM, puis les experts concernés sont recontactés si nécessaire.

Avant validation finale, le modèle est examiné lors de plusieurs passages par les analystes afin de vérifier de bout en bout la logique de calcul, la cohérence des unités et le calage des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les perspectives de production de véhicules, la réglementation ou l'orientation technologique des groupes motopropulseurs, suivies d'un dernier passage avant livraison pour tenir les chiffres à jour.

Taille du marché des convertisseurs de couple automobiles selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les convertisseurs de couple ne correspondent souvent pas, car le terme peut être délimité de différentes manières, et l'année de référence ainsi que la couverture des canaux ne sont pas toujours alignées. Des différences apparaissent également lorsque certains modèles s'appuient fortement sur une seule série de production, tandis que d'autres intègrent différemment la demande de remplacement et les évolutions de prix.

L'écart principal provient du fait que la valeur soit comptabilisée au niveau du composant convertisseur de couple, à la fois pour les équipementiers et le marché de rechange, ou que des pièces de transmission adjacentes et des convertisseurs non automobiles soient inclus, puis évalués à l'aide de moyennes larges. Mordor Intelligence traite séparément les équipementiers et le marché de rechange et rattache la construction de la valeur aux taux d'équipement automatique et hybride par région, ce qui réduit le risque de surcomptage lorsque le mix technologique des transmissions évolue rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,07 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 7,31 milliards d'USD (2024) | Utilise un bassin de valeurs plus restreint qui semble plus proche d'un périmètre limité au composant seul et d'une année de référence antérieure, et il n'est pas clairement explicite sur la manière dont les revenus des équipementiers par rapport au remplacement sont traités, ce qui peut comprimer les totaux. |

| Institut de recherche sectorielle B | 7,59 milliards d'USD (2024) | Ancre l'estimation sur une base 2024 avec une répartition des canaux et une trajectoire de prix différentes, et la définition peut varier quant à savoir si le décompte porte uniquement sur les convertisseurs de couple ou sur des marchés adjacents plus larges liés aux convertisseurs de couple, ce qui modifie le niveau de valeur. |

L'écart entre les sources s'explique principalement par l'année utilisée, l'inclusion de la valeur du marché de rechange et la rigueur avec laquelle la définition du produit est limitée aux convertisseurs de couple automobiles. En maintenant le bassin de demande lié à l'équipement des transmissions, puis en le vérifiant par des contrôles de réalité sur les canaux et les prix, la taille du marché reste traçable aux intrants qui peuvent être révisés lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des convertisseurs de couple automobiles ?

Le marché s'élève à 29,07 milliards USD en 2026 et devrait atteindre 34,61 milliards USD d'ici 2031.

Quelle région domine le marché des convertisseurs de couple automobiles ?

L'Asie-Pacifique domine avec une part des revenus de 38,35 % en 2025 et une perspective de TCAC de 7,08 % jusqu'en 2031.

Pourquoi les embrayages de verrouillage attirent-ils les investissements ?

Ils améliorent l'efficacité du convertisseur en s'engageant sur une plage de vitesse plus large, générant un TCAC de 8,92 % et répondant à des règles d'économie de carburant plus strictes.

Quel rôle joue le marché secondaire ?

Bien que les canaux équipementiers détiennent 84,05 % de la part, le marché secondaire croît de 7,12 % par an à mesure que la durée de vie plus longue des véhicules et la complexité des hybrides stimulent les besoins en pièces de remplacement.

Dernière mise à jour de la page le: